Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 2803)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 06.05.24 16:09:07 von

neuester Beitrag 06.05.24 16:09:07 von

Beiträge: 69.704

ID: 937.146

ID: 937.146

Aufrufe heute: 25

Gesamt: 12.692.865

Gesamt: 12.692.865

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| 02.05.24, 18:44 | 206 | |

| gestern 23:25 | 119 | |

| gestern 23:15 | 108 | |

| gestern 19:47 | 108 | |

| gestern 23:04 | 99 | |

| gestern 23:19 | 94 | |

| 01.05.24, 18:36 | 93 | |

| gestern 22:36 | 63 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.207,00 | +0,83 | 261 | |||

| 2. | 2. | 10,580 | +9,07 | 80 | |||

| 3. | 4. | 1,2800 | +46,29 | 70 | |||

| 4. | 3. | 184,26 | +1,69 | 69 | |||

| 5. | 5. | 93,25 | +0,57 | 37 | |||

| 6. | 6. | 6,9200 | +0,64 | 34 | |||

| 7. | 8. | 6,7980 | +1,93 | 27 | |||

| 8. | 7. | 20,610 | +17,64 | 26 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 59.900.120 von InsertName am 18.02.19 12:48:04

Seit wann ist das hier ein nationalistischer Thread?

"deutsch"

"Es geht hier um deutsche Small Caps. Voest ist weder deutsch noch ein Small Cap."Seit wann ist das hier ein nationalistischer Thread?

Antwort auf Beitrag Nr.: 59.900.120 von InsertName am 18.02.19 12:48:04stimmt, aber bitte auch bei der EVN beachten (die hat eine m.cap>2 Mrd €)...

Antwort auf Beitrag Nr.: 59.900.051 von Top-Aktien am 18.02.19 12:39:29

Bitte das Threadthema beachten!

Es geht hier um deutsche Small Caps. Voest ist weder deutsch noch ein Small Cap.

Antwort auf Beitrag Nr.: 59.899.985 von haowenshan am 18.02.19 12:30:55.

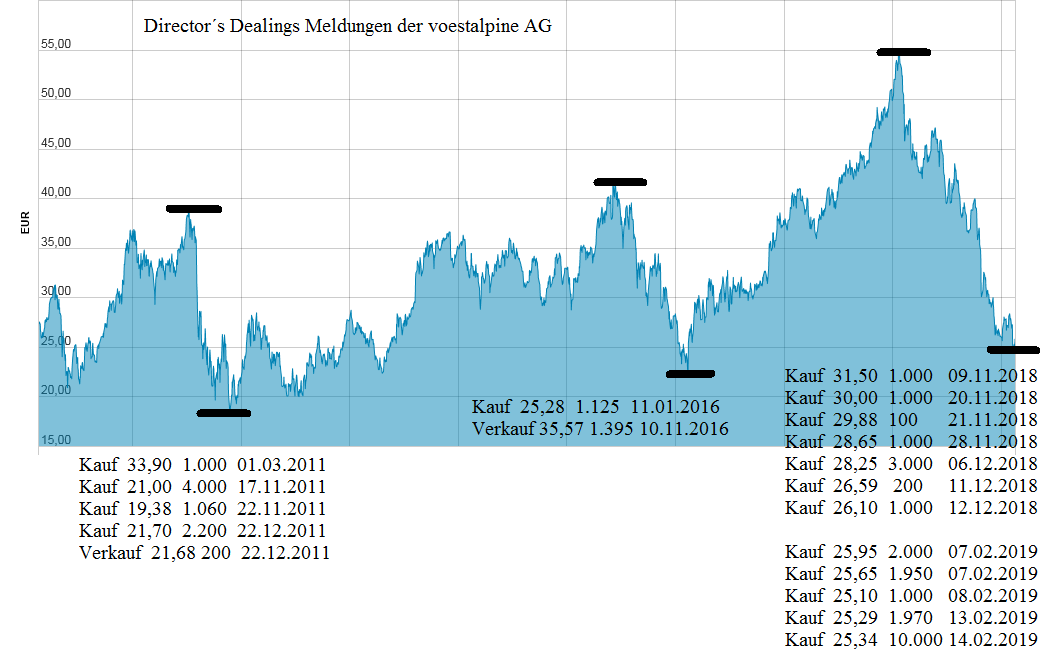

Voestalpine - Director´s Dealings - Voest Übernahmekandidat

.

.

Voestalpine - Director´s Dealings - Voest Übernahmekandidat

.

.

Antwort auf Beitrag Nr.: 59.899.892 von Top-Aktien am 18.02.19 12:12:04naja, Voest Übernahmekandidat?

ist da nicht die Raiffeisen Landesbank OÖ als Aktionär (>10%), die Mitarbeiterbeteiligungsstiftung (>10%) und die Oberbank (Sitz OÖ) mit drinnen? also ich weiß nicht...

Risiken sind ja auch da, Überkapazität und das das leidige US-Zoll-Thema (auch wenn die Voest ein Werk in US hat)

aber klar, teuer ist die Voest derzeit sicher nicht...

ist da nicht die Raiffeisen Landesbank OÖ als Aktionär (>10%), die Mitarbeiterbeteiligungsstiftung (>10%) und die Oberbank (Sitz OÖ) mit drinnen? also ich weiß nicht...

Risiken sind ja auch da, Überkapazität und das das leidige US-Zoll-Thema (auch wenn die Voest ein Werk in US hat)

aber klar, teuer ist die Voest derzeit sicher nicht...

Trading Spotlight

.

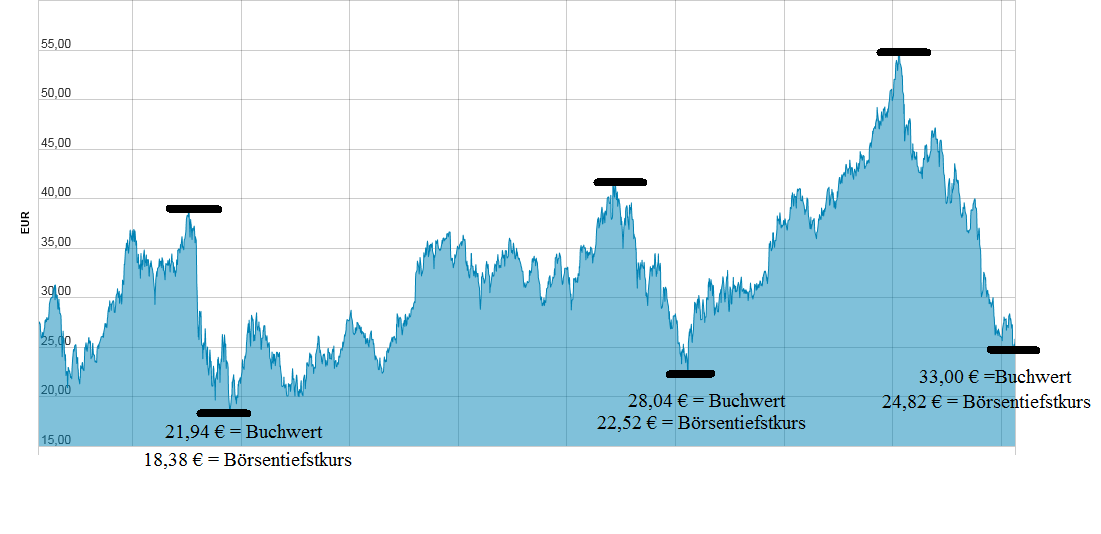

Voestalpine - Buchwert ohne Hybridanleihe / Aktie = 33,00 €

.

.

Raiffeisen RESEARCH - Empfehlung: Kauf - Kursziel: EUR 33,00

https://www.boerse-live.at/eBusiness/services/resources/medi…

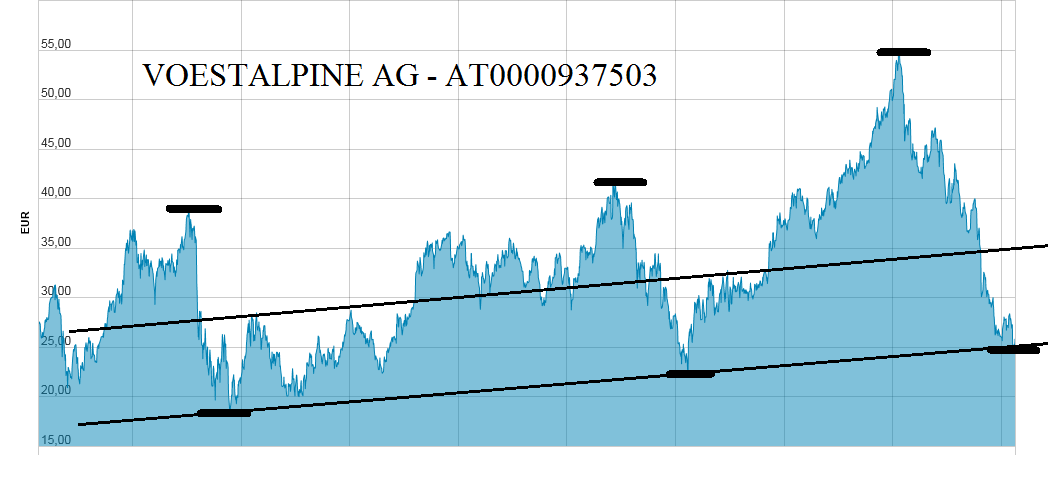

voestalpine - potentieller Übernahmekandidat

- 62,66 % ist Freefloat

- Der Aktienkurs notiert unter den Buchwert

Der 50% Kurseinbruch der Voestalpine Aktie ist maßlos übertrieben da die Voestalpine ein relativ defensives Profil im zyklischen Stahlsektor hat.

Die Voestalpine AG hat die letzten 18 Jahre immer schwarze Zahlen im Jahresabschluss geschrieben.

.

.

Voestalpine - Buchwert ohne Hybridanleihe / Aktie = 33,00 €

.

.

Raiffeisen RESEARCH - Empfehlung: Kauf - Kursziel: EUR 33,00

https://www.boerse-live.at/eBusiness/services/resources/medi…

voestalpine - potentieller Übernahmekandidat

- 62,66 % ist Freefloat

- Der Aktienkurs notiert unter den Buchwert

Der 50% Kurseinbruch der Voestalpine Aktie ist maßlos übertrieben da die Voestalpine ein relativ defensives Profil im zyklischen Stahlsektor hat.

Die Voestalpine AG hat die letzten 18 Jahre immer schwarze Zahlen im Jahresabschluss geschrieben.

.

.

.

Voestalpine - Buchwert steigt kontinuierlich

31-03-2009 - Buchwert ohne Hybridanleihe / Aktie = 19,02 €

31-03-2012 - Buchwert ohne Hybridanleihe / Aktie = 22,32 €

31-03-2015 - Buchwert ohne Hybridanleihe / Aktie = 26,33 €

30-09-2018 - Buchwert ohne Hybridanleihe / Aktie = 33,44 €

Zinsaufwendungen reduzieren sich kontinuierlich

2008/09 Geschäftsjahr - Gezahlte Zinsen = 308,3 Mio. EUR

2011/12 Geschäftsjahr - Gezahlte Zinsen = 248,5 Mio. EUR

2014/15 Geschäftsjahr - Gezahlte Zinsen = 180,3 Mio. EUR

2017/18 Geschäftsjahr - Gezahlte Zinsen = 141,1 Mio. EUR

Einmaleffekte im Geschäftsjahr 2018/19 machen circa 300 Mio. EUR aus

- Generalsanierung des Großhochofens

- Rückstellung wegen Verdacht kartellrechtswidriger Absprachen

Im 4. Quartal 2018/19 ist Voestalpine wieder hoch profitabel

https://www.ariva.de/forum/voest-alpine-qualitaet-wird-punkt…

.

Voestalpine - Buchwert steigt kontinuierlich

31-03-2009 - Buchwert ohne Hybridanleihe / Aktie = 19,02 €

31-03-2012 - Buchwert ohne Hybridanleihe / Aktie = 22,32 €

31-03-2015 - Buchwert ohne Hybridanleihe / Aktie = 26,33 €

30-09-2018 - Buchwert ohne Hybridanleihe / Aktie = 33,44 €

Zinsaufwendungen reduzieren sich kontinuierlich

2008/09 Geschäftsjahr - Gezahlte Zinsen = 308,3 Mio. EUR

2011/12 Geschäftsjahr - Gezahlte Zinsen = 248,5 Mio. EUR

2014/15 Geschäftsjahr - Gezahlte Zinsen = 180,3 Mio. EUR

2017/18 Geschäftsjahr - Gezahlte Zinsen = 141,1 Mio. EUR

Einmaleffekte im Geschäftsjahr 2018/19 machen circa 300 Mio. EUR aus

- Generalsanierung des Großhochofens

- Rückstellung wegen Verdacht kartellrechtswidriger Absprachen

Im 4. Quartal 2018/19 ist Voestalpine wieder hoch profitabel

https://www.ariva.de/forum/voest-alpine-qualitaet-wird-punkt…

.

.

Voestalpine - 100% Kurspotenzial

.

.

https://www.ariva.de/forum/voest-alpine-qualitaet-wird-punkt…

.

.

Voestalpine - 100% Kurspotenzial

.

.

https://www.ariva.de/forum/voest-alpine-qualitaet-wird-punkt…

.

.

Kurzes Update zu den von mir genannten Favoriten für 2019:

Corestate Capital:

Zu 31-32€ in den Ring geworfen bei der Nennung der Favoriten. Vergangene Woche mit sehr guten Zahlen für das abgelaufene GJ 2018. Dividendenhöhe mit 2,50€ bestätigt. Ausblick auf 2019 lässt zumindest ein konstantes Ergebnis erwarten (und somit auch stabile Dividende in 2020).

Aktuell liegt der Kurs bei ~33,00€. Ich bin weiterhin auf der Käuferseite unterwegs, Kursziel 45€ in 2019 steht weiterhin.

IVU:

Vorstellung zu 5€, aktuell zwischen 5,50-5,70€, in 2019 noch keine finalen Zahlen für 2018 gemeldet. Ich gehe von einem Übertreffen der Prognose beim EBIT aus. Newsflow weiterhin gut. Kursziel von 6-6,50€ in 2019 bleibt weiterhin realistisch.

Bains de Mer:

Dümpelt weiterhin bei knapp unter 50€. Man merkt jedoch, dass sich ein Ausbruch nach oben langsam anbahnt. Newsflow sollte nun in den nächsten Quartalen stetig positiv ausfallen, da wichtige Großprojekte Ende 2018 abgeschlossen wurden. OPEX sollten deutlich zurückgehen und die Umsätze ansteigen. 75€ in der zweiten Jahreshälfte sehe ich weiterhin als realistisch an. Die volle Ernte erhoffe ich mir in 2021-2022 mit Kursen oberhalb von 100€ und der Wiederaufnahme der Dividendenzahlungen.

Hypoport

Das Unternehmen setzt unbeirrt seinen positiven Weg fort. Nach einem deutlichen Rückgang im Dezember auf knapp 140€ steht der Kurs nun relativ stabil über 180€. Die Zahlen sollten wie immer positiv ausfallen und der Ausblick weiterhin zweistellige Wachstumsraten erwarten lassen. Läuft also weiterhin wie auf Schienen.

Francotyp-Postalia

Wenig Newsflow bisher in 2019. Bei einem Investorentag hat man weiterhin die ambitionierten Ziele bekräftigt. Das hieße jedoch, dass bereits in 2019 das Zahlenwerk deutlich besser ausfallen müsste, als in 2018. Time will tell.

Vorläufig bleibe ich bei meinem Kursziel von 4,50€ in 2019, ab 2020 dann mit noch größerem Upside-Potenzial sofern die Ziele valider werden.

Alles in allem bin ich bisher mit den Werten in 2019 gut gefahren und der Newsflow der Unternehmen bestärkt mich darin, gute Unternehmen in mein Depot gelegt zu haben.

Ich brauche keine schnellen 20-30%, sondern bin lieber 3-5 Jahre investiert und fahre dann eine überdurchschnittliche Rendite ein.

Die Möglichkeit ist bei allen der oben aufgeführten gegeben (bei IVU und Hypoport bin ich ja schon mehrere Jahre dabei und es lohnt sich weiterhin, drin zu bleiben; bei Francotyp bin ich auch schon 2-3 Jahre dabei, bisher ohne Überrendite)

Corestate Capital:

Zu 31-32€ in den Ring geworfen bei der Nennung der Favoriten. Vergangene Woche mit sehr guten Zahlen für das abgelaufene GJ 2018. Dividendenhöhe mit 2,50€ bestätigt. Ausblick auf 2019 lässt zumindest ein konstantes Ergebnis erwarten (und somit auch stabile Dividende in 2020).

Aktuell liegt der Kurs bei ~33,00€. Ich bin weiterhin auf der Käuferseite unterwegs, Kursziel 45€ in 2019 steht weiterhin.

IVU:

Vorstellung zu 5€, aktuell zwischen 5,50-5,70€, in 2019 noch keine finalen Zahlen für 2018 gemeldet. Ich gehe von einem Übertreffen der Prognose beim EBIT aus. Newsflow weiterhin gut. Kursziel von 6-6,50€ in 2019 bleibt weiterhin realistisch.

Bains de Mer:

Dümpelt weiterhin bei knapp unter 50€. Man merkt jedoch, dass sich ein Ausbruch nach oben langsam anbahnt. Newsflow sollte nun in den nächsten Quartalen stetig positiv ausfallen, da wichtige Großprojekte Ende 2018 abgeschlossen wurden. OPEX sollten deutlich zurückgehen und die Umsätze ansteigen. 75€ in der zweiten Jahreshälfte sehe ich weiterhin als realistisch an. Die volle Ernte erhoffe ich mir in 2021-2022 mit Kursen oberhalb von 100€ und der Wiederaufnahme der Dividendenzahlungen.

Hypoport

Das Unternehmen setzt unbeirrt seinen positiven Weg fort. Nach einem deutlichen Rückgang im Dezember auf knapp 140€ steht der Kurs nun relativ stabil über 180€. Die Zahlen sollten wie immer positiv ausfallen und der Ausblick weiterhin zweistellige Wachstumsraten erwarten lassen. Läuft also weiterhin wie auf Schienen.

Francotyp-Postalia

Wenig Newsflow bisher in 2019. Bei einem Investorentag hat man weiterhin die ambitionierten Ziele bekräftigt. Das hieße jedoch, dass bereits in 2019 das Zahlenwerk deutlich besser ausfallen müsste, als in 2018. Time will tell.

Vorläufig bleibe ich bei meinem Kursziel von 4,50€ in 2019, ab 2020 dann mit noch größerem Upside-Potenzial sofern die Ziele valider werden.

Alles in allem bin ich bisher mit den Werten in 2019 gut gefahren und der Newsflow der Unternehmen bestärkt mich darin, gute Unternehmen in mein Depot gelegt zu haben.

Ich brauche keine schnellen 20-30%, sondern bin lieber 3-5 Jahre investiert und fahre dann eine überdurchschnittliche Rendite ein.

Die Möglichkeit ist bei allen der oben aufgeführten gegeben (bei IVU und Hypoport bin ich ja schon mehrere Jahre dabei und es lohnt sich weiterhin, drin zu bleiben; bei Francotyp bin ich auch schon 2-3 Jahre dabei, bisher ohne Überrendite)

Aktuell scheint Energiekontor hier mehr diskutiert zu werden, als im eigenen Energiekontor Forum.

Erlaubt mir einige Ergänzungen.

Energiekontor besitzt aktuell 3 Windparks in Schottland mit Genehmigungen. Neben Pines Burn und einem Unbekannten gab es vor kurzem die Genehmigung zum Over Hill Windpark.

Zusammen dürften es maximal ca. 95 MW sein.

Aktuell besitzt Energiekontor 3 Windparks, die in Betrieb sind (Withernwick I, Hyndburn I und Kent)

Withernwick II dürfte in den nächsten Wochen folgen.

Die Anlagen in England sind natürlich über englische Pfund finanziert. Getilgt werden sie aus den Erträgen der Windparks. Lediglich was zur Muttergesellschaft transferiert wird, würde bei weiter fallendem Pfund natürlich geringwertiger.

Ein harter Brexit, wie immer er auch Aussehen mag, ist möglicherweise eine Belastung. Da ich nicht davon ausgehe, dass die Briten jetzt komplett durchdrehen und keinen Handel mehr mit Europa wollen, dürften die Belastungen für Energiekontor aber überschaubar sein.

Die sogenannten Stufenzinsanleihen von Energiekontor werden zur Finanzierung der eigenen Windparks aufgelegt. Hier hat Energiekontor leider schon damit begonnen, die guten Anleihen (mit 6,5 bzw. 6%) zurückzukaufen. Neuere Anleihen rentieren deutlich niedriger. Die letzte Stufenzinsanleihe rentiert, bei einer Laufzeit von 18 Jahren, zwischen 4 und 5 %

LG Fundamental_a

Erlaubt mir einige Ergänzungen.

Energiekontor besitzt aktuell 3 Windparks in Schottland mit Genehmigungen. Neben Pines Burn und einem Unbekannten gab es vor kurzem die Genehmigung zum Over Hill Windpark.

Zusammen dürften es maximal ca. 95 MW sein.

Aktuell besitzt Energiekontor 3 Windparks, die in Betrieb sind (Withernwick I, Hyndburn I und Kent)

Withernwick II dürfte in den nächsten Wochen folgen.

Die Anlagen in England sind natürlich über englische Pfund finanziert. Getilgt werden sie aus den Erträgen der Windparks. Lediglich was zur Muttergesellschaft transferiert wird, würde bei weiter fallendem Pfund natürlich geringwertiger.

Ein harter Brexit, wie immer er auch Aussehen mag, ist möglicherweise eine Belastung. Da ich nicht davon ausgehe, dass die Briten jetzt komplett durchdrehen und keinen Handel mehr mit Europa wollen, dürften die Belastungen für Energiekontor aber überschaubar sein.

Die sogenannten Stufenzinsanleihen von Energiekontor werden zur Finanzierung der eigenen Windparks aufgelegt. Hier hat Energiekontor leider schon damit begonnen, die guten Anleihen (mit 6,5 bzw. 6%) zurückzukaufen. Neuere Anleihen rentieren deutlich niedriger. Die letzte Stufenzinsanleihe rentiert, bei einer Laufzeit von 18 Jahren, zwischen 4 und 5 %

LG Fundamental_a