Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 3568)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 02.05.24 19:52:50 von

neuester Beitrag 02.05.24 19:52:50 von

Beiträge: 69.691

ID: 937.146

ID: 937.146

Aufrufe heute: 48

Gesamt: 12.688.185

Gesamt: 12.688.185

Aktive User: 1

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| gestern 18:44 | 851 | |

| 01.05.24, 18:36 | 340 | |

| heute 00:19 | 180 | |

| 08.02.11, 16:09 | 160 | |

| gestern 23:17 | 130 | |

| gestern 22:56 | 123 | |

| gestern 22:58 | 121 | |

| heute 00:32 | 109 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 17.936,50 | +0,21 | 210 | |||

| 2. | 2. | 180,01 | +0,01 | 106 | |||

| 3. | 3. | 8,6400 | +4,22 | 85 | |||

| 4. | 4. | 0,0164 | +0,61 | 75 | |||

| 5. | 7. | 1,0000 | +3,63 | 42 | |||

| 6. | 6. | 2.300,18 | -0,15 | 41 | |||

| 7. | 8. | 6,7280 | +0,81 | 38 | |||

| 8. | 5. | 3,8775 | +5,01 | 34 |

Beitrag zu dieser Diskussion schreiben

meine fünf Akienfavoriten 2018,

Lang & Schwarz AG

mein Finanz Favorit,

kein anderer Finanzwert ist derart günstig bewertet,

solide Bilanz, schöne Cash Quote und eine sehr hohe Dividende runden das ganze ab,

60-80% Kurspotential

Navigator Equity Solutions AG

den echten Wert dieser Beteiligungsgesellschaft sehe ich bei 2,50 Euro je Aktie

was einem Kurspotential von 100% entspricht,

IT Competence Group AG

mein IT Favorit für das Jahr 2018,

der Ausblick der Gesellschaft war entscheidend für meine Auswahl,

Für das Geschäftsjahr 2018 plant die Gesellschaft mit einem Umsatzwachstum von rund 10% sowie einem deutlich positiven Ergebnis.

80-100% Kurspotential

Nordex AG

für Windanlagenbauer war es ein sehr schwieriges Jahr 2017,

langfristig gesehen hat dieser Markt jedoch großes Potential,

Bodenbildung abwarten und danach einsteigen,

Kurspotential für das Jahr 2018 zumindest 50%

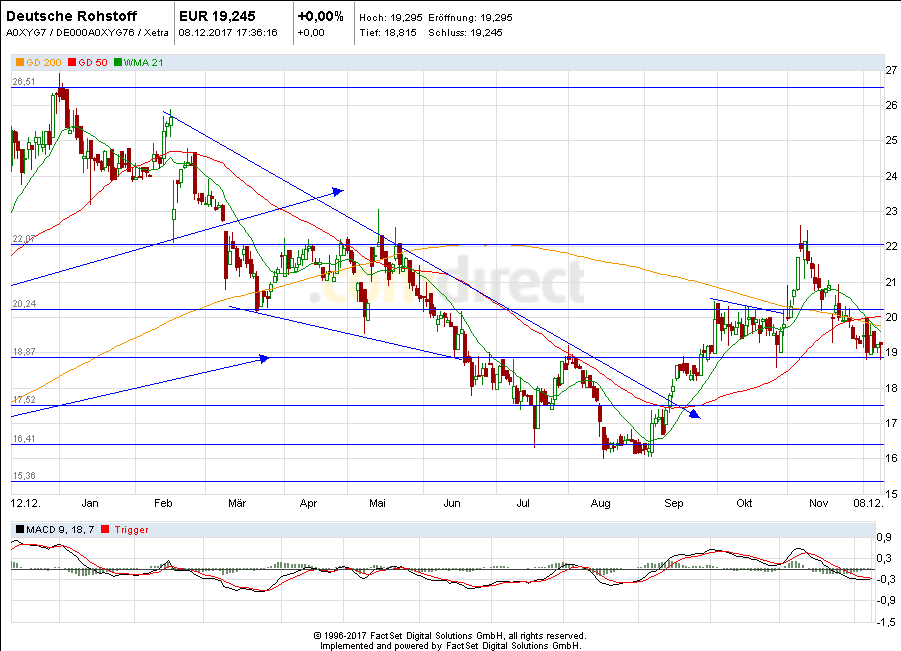

Deutsche Rohstoff AG

sehr hohes Umsatz und Gewinnwachstum im Geschäftsjahr 2018 wird auch den Aktienkurs nach oben treiben,

60-80% Kurspotential

Lang & Schwarz AG

mein Finanz Favorit,

kein anderer Finanzwert ist derart günstig bewertet,

solide Bilanz, schöne Cash Quote und eine sehr hohe Dividende runden das ganze ab,

60-80% Kurspotential

Navigator Equity Solutions AG

den echten Wert dieser Beteiligungsgesellschaft sehe ich bei 2,50 Euro je Aktie

was einem Kurspotential von 100% entspricht,

IT Competence Group AG

mein IT Favorit für das Jahr 2018,

der Ausblick der Gesellschaft war entscheidend für meine Auswahl,

Für das Geschäftsjahr 2018 plant die Gesellschaft mit einem Umsatzwachstum von rund 10% sowie einem deutlich positiven Ergebnis.

80-100% Kurspotential

Nordex AG

für Windanlagenbauer war es ein sehr schwieriges Jahr 2017,

langfristig gesehen hat dieser Markt jedoch großes Potential,

Bodenbildung abwarten und danach einsteigen,

Kurspotential für das Jahr 2018 zumindest 50%

Deutsche Rohstoff AG

sehr hohes Umsatz und Gewinnwachstum im Geschäftsjahr 2018 wird auch den Aktienkurs nach oben treiben,

60-80% Kurspotential

Antwort auf Beitrag Nr.: 56.411.059 von urpferdchen am 09.12.17 10:36:58

Wenn das 2er oder 3er KGV die ersten Investoren anlockt, dann wird auch die DRAG-Sau durch das Dorf gejagt.

DRAG klarer Kauf

Die DRAG wird ihren Weg gehen!Wenn das 2er oder 3er KGV die ersten Investoren anlockt, dann wird auch die DRAG-Sau durch das Dorf gejagt.

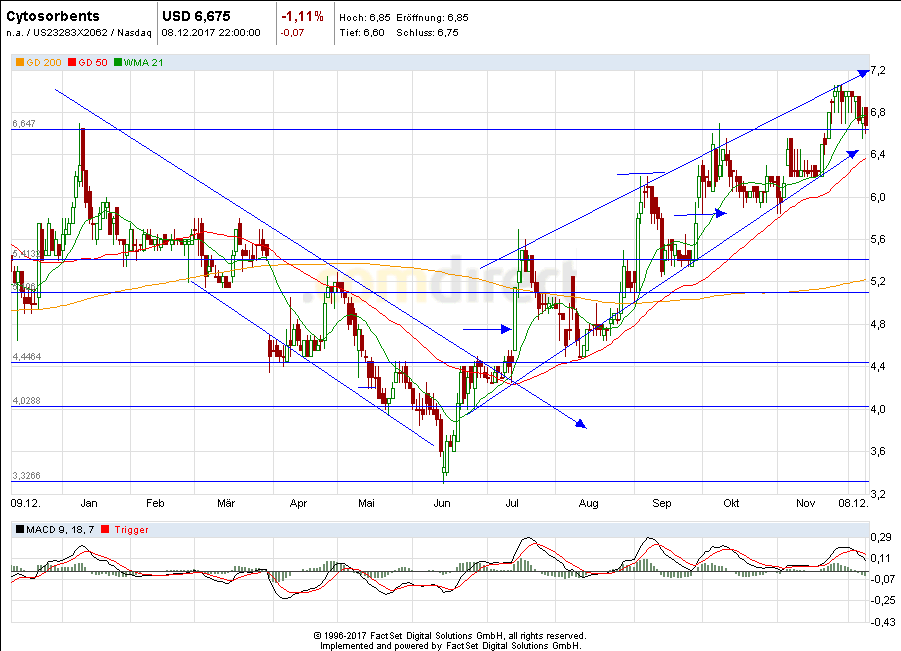

Was wird bei Cytosorbents 2018 erwartet - der Trend des letzten halben Jahres ist stark -

Deutsche Rohstoff - bei den 19 € könnte es drehen - aber erst über 22 € wäre der -charttechnische-

Ausbruch nach oben. DAS Pech für die Deutsche Rohstoff ist, daß die Fonds den Wert meiden.

Deutsche Rohstoff - bei den 19 € könnte es drehen - aber erst über 22 € wäre der -charttechnische-

Ausbruch nach oben. DAS Pech für die Deutsche Rohstoff ist, daß die Fonds den Wert meiden.

Ich meine im Corestate-abschnitt natürlich nicht Finanzamt, sondern Finanzergebnis...

Favoriten 2018

Meine Favoriten für 2018:1. L&S

Gründe sind ausreichend diskutiert worden. Ich bin hier seit 17 Euro investiert und erwarte auf mittelfristige Sicht eine Verdopplung dieses Niveaus, also 34 Euro. Momentan also noch ein Kurspotential von 45%.

2. Corestate

Es gibt kaum einen Assetmanager der mit einem KGV von 8 bewertet ist und gleichzeitig organisch und anorganisch so schnell wächst. Man hat sich gerade neues Kapital beschafft um alte Kredite abzulösen, was das Finanzamt deutlich verbessern wird. Zudem hat man noch 50mio mehr als geplant eingesammelt, was genutzt werden wird um weitere Zukäufe zu tätigen. Auch ohne Zukäufe erwarte ich ein Wachstum der AuM. Solange die Zinsen niedrig bleiben, wovon ich ausgehe, und Corestate eine Gesunde Dealpipeline hat, kann hier wenig schief gehen. Kurspotential von 50% in 2018.

3. MBB

Nach dem letzten Kursrueckgang extrem interessant. Warum? Dass die Marketcap von MBB groesstenteils von Aumann abgedeckt ist, ist bekannt. Zudem entwickeln sich auch die anderen Toechter von MBB blendend und man hat 170 mio net cash um Zukäufe zu tätigen. Folgendes ist momentan noch nicht im Kurs enthalten: Der letzte Kauf von Aumann letzten Monat, der anstehende Kauf von Aumann (ich verweise hier auf das Interview auf Boersenradio von Gestern), das organische Wachstum von Aumann, potentielle Käufe von MBB in 2018 und die organische Entwicklung der anderen Töchter. MBB scheint sich meiner Meinung nach zu einer Deutschen Berkshire Hathaway zu entwickeln, nur viel attraktiver bewertet. Kurspotential in 2018 50%.

4. Vectron

Hier muss ebenfalls nicht viel erklärt werden. Viele haben den Wert schon wieder vergessen, dabei wird es 2018 erst richtig interessant. Kurspotential von 50-100%.

5. Endor

Hier muss ebenfalls nicht viel gesagt werden. Ich habe gestern eine Statistik gesehen wonach sich der E-sports Markt von 700 mio Euri dieses Jahr auf 1500 mio EUro mehr als verdoppeln soll bis Ende 2020. Diese Entwicklung wird an Endor nicht spurlos vorbeigehen. Ich rechne für dieses Jahr konservativer als die meisten Boardteilnehmer, gehe aber davon aus, dass ich positiv überrascht werde. Mein Investmentcast ist hier auf mind. 2 Jahre ausgelegt und ich sehe ein Kurspotential von 60-80% auf dem momentanen Niveau. Wenn sich der E-sports Markt tatsächlich entsprechend entwickelt und Endor weitere Produkte auf den Market bringt kann Endor auch gut zu einem Long Term investment werden.

Trading Spotlight

Hier meine Favoriten für 2018: Es sind 3 alte Favoriten aus 2017 und 2 neue

1. Hypoport:

Wie in den letzten Jahren auch werde ich als Daueroptimist sie auch 2018 wieder setzen. 2016 war für Hypoportaktionäre eine Nullrunde bzw Negativrunde. 2017 hat sie sich besser als der Markt entwickelt, ist aber bei der sehr guten Entwicklung vieler auch größerer Werte nicht so richtig aufgefallen. Der Kurs ist vom Hoch noch 30€ entfernt. Wobei man bei va 75% Plus nicht undankbar sein sollte. Die Investitionen im laufenden Jahr haben das Ergebnis vor allem im 3. Quartal erneut etwas schlechter aussehen lassen als es eigentlich war. Doch Vorstand Slabke investiert in sein Unternehmen geschickt. Allein die Mitarbeiterzahl ist 2017 auch durch Übernahmen um knapp 50% gestiegen. Die Versicherungsplattform (die zweite Plattform neben Europace) wird 2018 ihr Potential langsam entfalten. Auch 2018 traue ich vom aktuellen Kurs Hypoport mindestens 50% Kursplus zu

Die Investitionen im laufenden Jahr haben das Ergebnis vor allem im 3. Quartal erneut etwas schlechter aussehen lassen als es eigentlich war. Doch Vorstand Slabke investiert in sein Unternehmen geschickt. Allein die Mitarbeiterzahl ist 2017 auch durch Übernahmen um knapp 50% gestiegen. Die Versicherungsplattform (die zweite Plattform neben Europace) wird 2018 ihr Potential langsam entfalten. Auch 2018 traue ich vom aktuellen Kurs Hypoport mindestens 50% Kursplus zu

2. Agfa-Gevaert, war auch Tip 2017, hat mit knapp 10% Plus in 2017 aber enttäuscht.

Im letzten Jahr gabe es einen Übernahmeversuch durch die Compugroup, was zum Glück nicht geklappt hat. Die Aktie ist 2017 schlecht gelaufen, weil AGFA sich weiterhin in der Umstrukturierung befindet und daher mehrfach enttäuscht hat. Agfa besteht aus drei Sparten. Auf die Sparten Agfa Graphics und Agfa Speciality Products will ich nicht weiter eingehen. Die interessanteste Sparte ist für mich der Healthcarebereich. Hier ist Agfa im Bereich KIS (Krankenhausinformationssysteme), aber auch digitale Diagnostik (Radiologie) sehr gut vertreten (laut Eigenwerbung in jedem zweiten Krankenhaus weltweit). Die Digitalisierung und Vernetzung der Krankenhäuser steht noch am Anfang. Und AGFA wird dabei ein großer Player bleiben bzw werden - oder übernommen werden. Agfa will die Healthcare-Sparte vom Rest-Konzern lösen und überprüft aktuell die Optionen dazu. Potentiall der Aktie 50 bis 100%.

Mein 3. (alter) Favorit für 2018:

HolidayCheck Group ex Tomorrowfocus ein Überlebender des Neuen Marktes und zu fast 60% im Eigentum des Burdakonzerns. Hier mein etwas abgeänderter Ariva-Beitrag aus dem November 2016 , der aber immernoch aktuell ist:

Obwohl "Holidaycheck" als Marke wohl fast allen Deutschen, die jemals in den letzten Jahren eine Reise gebucht und ihr Hotel zuvor gecheckt haben, ein Begriff sein dürfte, ist die Aktie seit Jahren "out of Focus" an der Börse. Wenn man die operative Entwicklung und den bisherigen kopflosen Schlingerkurs in der Unternehmensstrategie bis 2015/2016 sieht, ist das auch nicht unverdient. Ich habe sie noch als Depotleiche aus der Zuteilung beim Börsengang (Emissionspreis war 14,50) zur Erinnerung gehabt und habe in den letzten Jahren immer mal wieder überprüft, ob sich eine Aufstockung lohnen könnte. Immer mit negativem Ergebnis. 2016 sah und sieht es auch 2017 für mich etwas anders aus. Grund ist die Neuausrichtung und Konzentration auf die Kernmarke "Holidaycheck". Hier wurde 2017 viel Geld investiert, dadurch ist der Umsatz ist gewachsen, es gelang aber noch nicht der Sprung in die Gewinnzone. Ich erwarte, dass spätestens Ende 2018 die Investitionen sich auch in positiven Zahlen widerspiegeln. Im Grunde sollte es außerdem möglich sein, allein mit dem Bewertungsportal und dem Datenpool ordentliches (Werbe-)Geld zu verdienen. Als Übernahmeziel ist Holidaycheck sicherlich auch nicht uninteressant. Ich denke, dass allein der Markenname für ausländische Übernehmer deutlich mehr wert sein könnte als sich aus den reinen Zahlen des Unternehmens entnehmen lassen. Die Diskussion bei ARIVA und bei W ist total eingeschlafen, auch die letzten überzeugten Pusher haben sich seit Mitte des Jahres 2016 zurückgezogen. Von daher denke ich, dass der Boden um 2,50€ erreicht sein dürfte. Der Bodensatz der restlichen verbliebenen Frustrierten wurde durch ein ARP aufgekauft, das aktuell aber beendet wurde. Mit einer aktuellen Marktkapitalisierung von 170 Mio€ ist HolidayCheck sicher kein so kleiner SmallCap. Das Plus von knapp 20% in 2017 sollte in 2018 deutlich zu toppen sein. Auch hier für mich 50 bis 100% Potential.

ist total eingeschlafen, auch die letzten überzeugten Pusher haben sich seit Mitte des Jahres 2016 zurückgezogen. Von daher denke ich, dass der Boden um 2,50€ erreicht sein dürfte. Der Bodensatz der restlichen verbliebenen Frustrierten wurde durch ein ARP aufgekauft, das aktuell aber beendet wurde. Mit einer aktuellen Marktkapitalisierung von 170 Mio€ ist HolidayCheck sicher kein so kleiner SmallCap. Das Plus von knapp 20% in 2017 sollte in 2018 deutlich zu toppen sein. Auch hier für mich 50 bis 100% Potential.

Mein 4. Favorit ist der alte Bekannte Blue Cap:

Hierzu muß ich eigentlich nicht viel sagen, ist allen bekannt und 2017 schon sehr gut gelaufen. Blue Cap ist aber für mich etwas in Vergessenheit geraten, sowohl was die Diskussion als auch die Umsätze in der Aktie angehen. Hier erwarte ich 2018 noch einen Sprung von bis 50 bis 100%, wenn der CEO seine durch den Verkauf von Biolink gut gefüllte Geldbörse öffnet -sei es durch attraktive Dividenden oder auch Übernahmen, die dem Kurs wieder Auftrieb geben könnten.

Mein 5. Favorit ist Ernst Russ:

Klingt langweilig, ist es aber ganz und gar nicht. Die im Scale notierte Ernst Russ ist aus den Trümmern der HCI, der Reederei Ernst Russ, sowie weiteren Beteiligungen hervorgegangen. Sir Mike hat den Wert umfangreich vorgestellt. Ich warte auf eine Entdeckung aus dem Tiefschlaf mit Kurspotential von ebenfalls 50 bis 100% in 2018.

So, allen schon einmal ein schönes Weihnachtsfest, einen Super-Börsendepot-Jahresendspurt und ein tolles Jahr 2018- nicht nur an der Börse!

Bye Netfox

1. Hypoport:

Wie in den letzten Jahren auch werde ich als Daueroptimist sie auch 2018 wieder setzen. 2016 war für Hypoportaktionäre eine Nullrunde bzw Negativrunde. 2017 hat sie sich besser als der Markt entwickelt, ist aber bei der sehr guten Entwicklung vieler auch größerer Werte nicht so richtig aufgefallen. Der Kurs ist vom Hoch noch 30€ entfernt. Wobei man bei va 75% Plus nicht undankbar sein sollte.

Die Investitionen im laufenden Jahr haben das Ergebnis vor allem im 3. Quartal erneut etwas schlechter aussehen lassen als es eigentlich war. Doch Vorstand Slabke investiert in sein Unternehmen geschickt. Allein die Mitarbeiterzahl ist 2017 auch durch Übernahmen um knapp 50% gestiegen. Die Versicherungsplattform (die zweite Plattform neben Europace) wird 2018 ihr Potential langsam entfalten. Auch 2018 traue ich vom aktuellen Kurs Hypoport mindestens 50% Kursplus zu

Die Investitionen im laufenden Jahr haben das Ergebnis vor allem im 3. Quartal erneut etwas schlechter aussehen lassen als es eigentlich war. Doch Vorstand Slabke investiert in sein Unternehmen geschickt. Allein die Mitarbeiterzahl ist 2017 auch durch Übernahmen um knapp 50% gestiegen. Die Versicherungsplattform (die zweite Plattform neben Europace) wird 2018 ihr Potential langsam entfalten. Auch 2018 traue ich vom aktuellen Kurs Hypoport mindestens 50% Kursplus zu2. Agfa-Gevaert, war auch Tip 2017, hat mit knapp 10% Plus in 2017 aber enttäuscht.

Im letzten Jahr gabe es einen Übernahmeversuch durch die Compugroup, was zum Glück nicht geklappt hat. Die Aktie ist 2017 schlecht gelaufen, weil AGFA sich weiterhin in der Umstrukturierung befindet und daher mehrfach enttäuscht hat. Agfa besteht aus drei Sparten. Auf die Sparten Agfa Graphics und Agfa Speciality Products will ich nicht weiter eingehen. Die interessanteste Sparte ist für mich der Healthcarebereich. Hier ist Agfa im Bereich KIS (Krankenhausinformationssysteme), aber auch digitale Diagnostik (Radiologie) sehr gut vertreten (laut Eigenwerbung in jedem zweiten Krankenhaus weltweit). Die Digitalisierung und Vernetzung der Krankenhäuser steht noch am Anfang. Und AGFA wird dabei ein großer Player bleiben bzw werden - oder übernommen werden. Agfa will die Healthcare-Sparte vom Rest-Konzern lösen und überprüft aktuell die Optionen dazu. Potentiall der Aktie 50 bis 100%.

Mein 3. (alter) Favorit für 2018:

HolidayCheck Group ex Tomorrowfocus ein Überlebender des Neuen Marktes und zu fast 60% im Eigentum des Burdakonzerns. Hier mein etwas abgeänderter Ariva-Beitrag aus dem November 2016 , der aber immernoch aktuell ist:

Obwohl "Holidaycheck" als Marke wohl fast allen Deutschen, die jemals in den letzten Jahren eine Reise gebucht und ihr Hotel zuvor gecheckt haben, ein Begriff sein dürfte, ist die Aktie seit Jahren "out of Focus" an der Börse. Wenn man die operative Entwicklung und den bisherigen kopflosen Schlingerkurs in der Unternehmensstrategie bis 2015/2016 sieht, ist das auch nicht unverdient. Ich habe sie noch als Depotleiche aus der Zuteilung beim Börsengang (Emissionspreis war 14,50) zur Erinnerung gehabt und habe in den letzten Jahren immer mal wieder überprüft, ob sich eine Aufstockung lohnen könnte. Immer mit negativem Ergebnis. 2016 sah und sieht es auch 2017 für mich etwas anders aus. Grund ist die Neuausrichtung und Konzentration auf die Kernmarke "Holidaycheck". Hier wurde 2017 viel Geld investiert, dadurch ist der Umsatz ist gewachsen, es gelang aber noch nicht der Sprung in die Gewinnzone. Ich erwarte, dass spätestens Ende 2018 die Investitionen sich auch in positiven Zahlen widerspiegeln. Im Grunde sollte es außerdem möglich sein, allein mit dem Bewertungsportal und dem Datenpool ordentliches (Werbe-)Geld zu verdienen. Als Übernahmeziel ist Holidaycheck sicherlich auch nicht uninteressant. Ich denke, dass allein der Markenname für ausländische Übernehmer deutlich mehr wert sein könnte als sich aus den reinen Zahlen des Unternehmens entnehmen lassen. Die Diskussion bei ARIVA und bei W

ist total eingeschlafen, auch die letzten überzeugten Pusher haben sich seit Mitte des Jahres 2016 zurückgezogen. Von daher denke ich, dass der Boden um 2,50€ erreicht sein dürfte. Der Bodensatz der restlichen verbliebenen Frustrierten wurde durch ein ARP aufgekauft, das aktuell aber beendet wurde. Mit einer aktuellen Marktkapitalisierung von 170 Mio€ ist HolidayCheck sicher kein so kleiner SmallCap. Das Plus von knapp 20% in 2017 sollte in 2018 deutlich zu toppen sein. Auch hier für mich 50 bis 100% Potential.

ist total eingeschlafen, auch die letzten überzeugten Pusher haben sich seit Mitte des Jahres 2016 zurückgezogen. Von daher denke ich, dass der Boden um 2,50€ erreicht sein dürfte. Der Bodensatz der restlichen verbliebenen Frustrierten wurde durch ein ARP aufgekauft, das aktuell aber beendet wurde. Mit einer aktuellen Marktkapitalisierung von 170 Mio€ ist HolidayCheck sicher kein so kleiner SmallCap. Das Plus von knapp 20% in 2017 sollte in 2018 deutlich zu toppen sein. Auch hier für mich 50 bis 100% Potential.Mein 4. Favorit ist der alte Bekannte Blue Cap:

Hierzu muß ich eigentlich nicht viel sagen, ist allen bekannt und 2017 schon sehr gut gelaufen. Blue Cap ist aber für mich etwas in Vergessenheit geraten, sowohl was die Diskussion als auch die Umsätze in der Aktie angehen. Hier erwarte ich 2018 noch einen Sprung von bis 50 bis 100%, wenn der CEO seine durch den Verkauf von Biolink gut gefüllte Geldbörse öffnet -sei es durch attraktive Dividenden oder auch Übernahmen, die dem Kurs wieder Auftrieb geben könnten.

Mein 5. Favorit ist Ernst Russ:

Klingt langweilig, ist es aber ganz und gar nicht. Die im Scale notierte Ernst Russ ist aus den Trümmern der HCI, der Reederei Ernst Russ, sowie weiteren Beteiligungen hervorgegangen. Sir Mike hat den Wert umfangreich vorgestellt. Ich warte auf eine Entdeckung aus dem Tiefschlaf mit Kurspotential von ebenfalls 50 bis 100% in 2018.

So, allen schon einmal ein schönes Weihnachtsfest, einen Super-Börsendepot-Jahresendspurt und ein tolles Jahr 2018- nicht nur an der Börse!

Bye Netfox

Antwort auf Beitrag Nr.: 56.406.130 von John_Cage am 08.12.17 16:09:58

Die Kryptowährungen können ohne die Blockchain nicht existieren, die Blockchain aber ohne die Kryptowährungen. Blockchain ist daher ggf. ein Investment wert, Kryptowährungen nicht (ob man damit zocken will, kann jeder selbst beurteilen).

Zitat von John_Cage: Robert Halver hat es gut zusammengefasst:

"Wie lange sich die Krypto-Blase noch aufbläht bzw. wann sie platzt, kann niemand prophezeien. Eins ist aber klar: So wie die Eisenbahnen die Eisenbahn- und das Internet die Dotcom-Blase überlebt haben, wird die Blockchain-Technologie die Krypto-Blase überleben."

http://www.boerse-frankfurt.de/nachrichten/aktien/Halvers-Wo…

Dabei finde ich sehr wesentlich, daß man eben nicht auf eine bestimmte Kryptowährung setzt, sondern die Technologie dahinter, die einen sicheren Handel möglich macht.

Die Kryptowährungen können ohne die Blockchain nicht existieren, die Blockchain aber ohne die Kryptowährungen. Blockchain ist daher ggf. ein Investment wert, Kryptowährungen nicht (ob man damit zocken will, kann jeder selbst beurteilen).

Antwort auf Beitrag Nr.: 56.408.185 von hoffmann69 am 08.12.17 19:01:02

Die heutige Meldung ist doch aus Anlegersicht lediglich ein Baustein innerhalb eines

Fahrplans der entgegen der früheren MIC-AG abgearbeitet wird.

Genau wegen dieses Fahrplans bin ich eingestiegen. Ich will nicht alles

wiederholen, was ich bereits ausgeführt habe.

Tatsache ist, das in der Bewertung die heutige Transaktion mit 0 Bewertung

bisher einfliesst, wenn man zur Kenntnis nimmt, das

a) Das Eigenkapital bei 1,5 Euro liegt, bei einem Kurs von 1 Euro

b) Die Nettoverschuldung von knapp 10 Mio. auf 0 reduziert wurde

c) Möglicherweise noch weiteres Porzelan, was nicht zu den Kernbeteiligungen

gehört, Zuflüsse generiert

d) Man ist so aufgestellt, das man für die Zukunft schwarze Zahlen generiert

Ich bin nun der letzte, der den Blockchain Hype spielt. Man sollte aber

den CEO weiter machen lassen, um den Fahrplan einzulösen. Wenn sich

daraus eine tolle Story aus der heutigen Transaktion ergibt, dann sehen

wir andere Kurs als die heutigen. Deshalb ist die heutige Transaktion eine

zusätzliche Option für die Zukunft, die weitere Bewertungsspielräume

eröffnen kann.

Gruß

MiC-AG: Blockchain - hin oder her - Heutige Transaktion in der MIC Bewertung nicht enthalten

Zitat von hoffmann69: Ein paar Gedanken zur MIC AG :

Ich bin selber investiert und freu mich auch über die jüngsten Kurssprünge. Aber ich muss zugeben,dass mich das ganze auch sehr verwundert. Da wird eine Beteiligung bekannt gegeben, die mit einer anderen Beteilung ( die angeblich ganz Toll sein soll und von die vorher wahrscheinlich kaum einer kannte) zusammenarbeiten soll und schon geht der Kurz um über 10% nach oben. Die neue Beteiligung Chainledger Systems AG hat nicht mal eine eigene Homepage !!

Hauptsache Blockchain steht drauf........

Mich erinnert das Ganz irgendwie an die dotcom Blase vor vielen vielen Jahren. Da wurde auch "Blind" alles gekauft.

nur mal so als Gedanke und bitte nicht steinigen wegen der kritischen Worte :-) Sind leider nicht immer gerne gelesen hier......

Freue mich über Meinungen

Hoffmann

Die heutige Meldung ist doch aus Anlegersicht lediglich ein Baustein innerhalb eines

Fahrplans der entgegen der früheren MIC-AG abgearbeitet wird.

Genau wegen dieses Fahrplans bin ich eingestiegen. Ich will nicht alles

wiederholen, was ich bereits ausgeführt habe.

Tatsache ist, das in der Bewertung die heutige Transaktion mit 0 Bewertung

bisher einfliesst, wenn man zur Kenntnis nimmt, das

a) Das Eigenkapital bei 1,5 Euro liegt, bei einem Kurs von 1 Euro

b) Die Nettoverschuldung von knapp 10 Mio. auf 0 reduziert wurde

c) Möglicherweise noch weiteres Porzelan, was nicht zu den Kernbeteiligungen

gehört, Zuflüsse generiert

d) Man ist so aufgestellt, das man für die Zukunft schwarze Zahlen generiert

Ich bin nun der letzte, der den Blockchain Hype spielt. Man sollte aber

den CEO weiter machen lassen, um den Fahrplan einzulösen. Wenn sich

daraus eine tolle Story aus der heutigen Transaktion ergibt, dann sehen

wir andere Kurs als die heutigen. Deshalb ist die heutige Transaktion eine

zusätzliche Option für die Zukunft, die weitere Bewertungsspielräume

eröffnen kann.

Gruß

Antwort auf Beitrag Nr.: 56.408.185 von hoffmann69 am 08.12.17 19:01:02Du hast schon einen wichtigen Unterschied zur Dotcom-Blase erwähnt: damals brauchte man noch eine eigene Homepage

Ich stimme Dir voll zu, warum soll denn die Übernahme so eine "Top News" sein? Der Verkäufer wird sicherlich einen der Ertragskraft und den Zukunftsperspektiven entsprechenden Preis gefordert haben.

Hinsichtlich Bitcoin will die Börse Chicago ab Montag den Handel mit Bitcoin Futures ermöglichen; wenn die Hedgefonds mit ihrer finanziellen Feuerkraft diese Möglichkeit zum Shorten nutzen, ist der Bitcoin-Hype Geschichte.

Ich stimme Dir voll zu, warum soll denn die Übernahme so eine "Top News" sein? Der Verkäufer wird sicherlich einen der Ertragskraft und den Zukunftsperspektiven entsprechenden Preis gefordert haben.

Hinsichtlich Bitcoin will die Börse Chicago ab Montag den Handel mit Bitcoin Futures ermöglichen; wenn die Hedgefonds mit ihrer finanziellen Feuerkraft diese Möglichkeit zum Shorten nutzen, ist der Bitcoin-Hype Geschichte.

Ein paar Gedanken zur MIC AG :

Ich bin selber investiert und freu mich auch über die jüngsten Kurssprünge. Aber ich muss zugeben,dass mich das ganze auch sehr verwundert. Da wird eine Beteiligung bekannt gegeben, die mit einer anderen Beteilung ( die angeblich ganz Toll sein soll und von die vorher wahrscheinlich kaum einer kannte) zusammenarbeiten soll und schon geht der Kurz um über 10% nach oben. Die neue Beteiligung Chainledger Systems AG hat nicht mal eine eigene Homepage !!

Hauptsache Blockchain steht drauf........

Mich erinnert das Ganz irgendwie an die dotcom Blase vor vielen vielen Jahren. Da wurde auch "Blind" alles gekauft.

nur mal so als Gedanke und bitte nicht steinigen wegen der kritischen Worte :-) Sind leider nicht immer gerne gelesen hier......

Freue mich über Meinungen

Hoffmann

Ich bin selber investiert und freu mich auch über die jüngsten Kurssprünge. Aber ich muss zugeben,dass mich das ganze auch sehr verwundert. Da wird eine Beteiligung bekannt gegeben, die mit einer anderen Beteilung ( die angeblich ganz Toll sein soll und von die vorher wahrscheinlich kaum einer kannte) zusammenarbeiten soll und schon geht der Kurz um über 10% nach oben. Die neue Beteiligung Chainledger Systems AG hat nicht mal eine eigene Homepage !!

Hauptsache Blockchain steht drauf........

Mich erinnert das Ganz irgendwie an die dotcom Blase vor vielen vielen Jahren. Da wurde auch "Blind" alles gekauft.

nur mal so als Gedanke und bitte nicht steinigen wegen der kritischen Worte :-) Sind leider nicht immer gerne gelesen hier......

Freue mich über Meinungen

Hoffmann