Morphosys: Die breite Pipeline lässt sich nicht länger ignorieren - 500 Beiträge pro Seite (Seite 4)

eröffnet am 01.01.11 23:21:09 von

neuester Beitrag 02.05.14 17:24:57 von

neuester Beitrag 02.05.14 17:24:57 von

Beiträge: 13.509

ID: 1.162.405

ID: 1.162.405

Aufrufe heute: 0

Gesamt: 1.065.194

Gesamt: 1.065.194

Aktive User: 0

ISIN: DE0006632003 · WKN: 663200

67,93

EUR

+0,48 %

+0,33 EUR

Letzter Kurs 25.04.24 Lang & Schwarz

Neuigkeiten

23.04.24 · wallstreetONLINE Redaktion |

| Morphosys Aktien ab 5,80 Euro handeln - Ohne versteckte Kosten!Anzeige |

25.04.24 · wO Newsflash |

Gewinn, Umsatz über Erwartung: Novartis hebt Prognosen an: Starke Medikamentenverkäufe treiben Wachstum

Gewinn, Umsatz über Erwartung: Novartis hebt Prognosen an: Starke Medikamentenverkäufe treiben WachstumWerte aus der Branche Biotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,9000 | +59,66 | |

| 4,7450 | +35,57 | |

| 0,5250 | +19,08 | |

| 5,8900 | +17,80 | |

| 1,9700 | +15,20 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,7000 | -13,71 | |

| 3,0400 | -19,95 | |

| 1,9500 | -25,14 | |

| 1,6052 | -30,21 | |

| 0,5121 | -30,80 |

Antwort auf Beitrag Nr.: 41.102.196 von Friseuse am 24.02.11 19:24:21@friseuse

Okay. lumumba72 ist eine gue Bekannte von Katjuscha. *flüstert*

Okay. lumumba72 ist eine gue Bekannte von Katjuscha. *flüstert*

Es ist alles punktgenau eingetreten - wie gewarnt (und zuvor belächelt):

* die Leute, die hoch eingestiegen sind müssen erst mal so richtig abgefrustet und regelrecht erschreckt werden, damit wieder weiteres Potential da sein kann; vielleicht heute schon geschehen, vielleicht dauert das noch weiter an.

* es wurden mal wieder viel viel viel viel zu viele Hebelprodukte und Derivate gekauft, das lud doch regelrecht zum Abrasieren ein; ich möchte nicht wissen, wieviel Geld in zu engen KO's steckte.

* es wurden wohl wieder viele Stopp Loss'es gesetzt in dem Irrglauben es gehe nie wieder unter 18 Euro (und wahrscheinlich befinden sich tiefer auch noch viele).

* die Leute, die hoch eingestiegen sind müssen erst mal so richtig abgefrustet und regelrecht erschreckt werden, damit wieder weiteres Potential da sein kann; vielleicht heute schon geschehen, vielleicht dauert das noch weiter an.

* es wurden mal wieder viel viel viel viel zu viele Hebelprodukte und Derivate gekauft, das lud doch regelrecht zum Abrasieren ein; ich möchte nicht wissen, wieviel Geld in zu engen KO's steckte.

* es wurden wohl wieder viele Stopp Loss'es gesetzt in dem Irrglauben es gehe nie wieder unter 18 Euro (und wahrscheinlich befinden sich tiefer auch noch viele).

Antwort auf Beitrag Nr.: 41.102.684 von Ville7 am 24.02.11 20:38:40Achja und wie die letzten Jahre schon gabs wieder mal den Abverkauf nach den Zahlen - Morphosys ist sooooo berechnend. Und immer wieder gibt es Dumme, die auf das gleiche Spiel reinfallen. Echt erstaunlich.

Zitat von Ville7: Achja und wie die letzten Jahre schon gabs wieder mal den Abverkauf nach den Zahlen - Morphosys ist sooooo berechnend. Und immer wieder gibt es Dumme, die auf das gleiche Spiel reinfallen. Echt erstaunlich.Deine schauen Reden helfen uns jetzt so richtig weiter! Und dabei bist Du doch selbst auch betroffen. Ich weiß, Du hast Deinen Derivaten-Dreck oben geschmissen und auch ein paar Aktien. Aber den größten Teil müsstest Du immer noch haben. Also tu mal nicht so, als ob Du überhaupt nicht betroffen wärst!

Zitat von Boomaktie: Was bedeutet es eigentlich charttechnisch, wenn wir bei oder knapp über 18,50 Euro schliessen?

Gegenüber dem Tief bei der SL-Kaskade hat sich MOR wieder ganz ordentlich erholt im Tagesverlauf.

Sollte das jetzt das neue zyklische Hoch gewesen sein, dann hast du einen intrady ein wenig überschossenen rebound auf den alten Downtrend.

Und wenn was anders kommt, als man es zwischendrin annahm, dann nennt man das Falle. In diesem Fall dann Bärenfalle. Hinterher ist man schlauer. Einige haben heute Verluste per SL realisiert, andere haben nachgekauft. Wer hat recht?

Irgendeine Marke die dann in schlimmsten Stunden doch gehalten hat, findet man immer. Und Leute die hinterher genau wussten, welche es so genau war....

http://www.tradesignalonline.com/ext/edt.ashx/wo/003711cf-8e…

Es gibt auch Leute, die meinen, sie kaufen wie jedes Jahr ganz einfach bei 13 bis 14, weil es ja so einfach und berechnend ist, aber irgendwann ist der Zug abgefahren.....

Trading Spotlight

Naja, wenigstens habe ich auch andere Verluste im Depot.

Die outperformance ist wieder geschluckt.

Antwort auf Beitrag Nr.: 41.102.816 von bruder_halblang am 24.02.11 20:58:21Buy Low, Sell High. Es ist wirklich nicht schwer, wenn man emotionslos handelt.

Ja, ich habe zwei Drittel meiner Tradingposition im Hype geworfen. Andere haben fleissig nachgekauft. Werfen war richtig. Unter 18 habe ich gestern die erste Position wieder nachgekauft.

Auf lange Sicht ist es mir schnurzegal, ob die Aktie wieder auf 15 zurückfällt. Ich kann im Gegensatz zu den Kurzfristigen warten, wenn es sein muss auch mal ein bis zwei Jahre. Solange ich immer schön traden kann und dadurch meine Rendite des ansonsten toten Kapitals erwirtschafte ist alles gut. Und dauerhaft wird Morphosys steigen müssen. Dazu sind die Fundamentaldaten einfach zu stark.

Daher würde ich dieses Jahr auch nicht damit rechnen, dass der Absturz so tief geht wie die Vorjahre. Die Tendenz früher zurückzukaufen war die letzten Jahre schon ersichtlich. Die Aktionärsschaft festigt sich. Allerdings sind in den letzten Wochen und Monaten ne Menge Luftnummern (an sog. Investoren, besser Spekulanten) dazugekommen, die mit $$$ in den Augen und Gier auf 30Euro vorwiegend Derivateschrott, Optionsscheine und in kleinere Menge auch Aktien gekauft haben. Diese Klientel wird an der Börse in der Regel in mind. 80% der Fälle richtig abrasiert. So gestern geschehen.

Ob noch weitere Wellen kommen wird sich zeigen. Die Großen sehen genau wo die Honigtöpfe (KO's, Misstände in den OS, SL bei Aktien) hängen und werden sich dementsprechend bedienen und dabei gewinnen.

Ja, ich habe zwei Drittel meiner Tradingposition im Hype geworfen. Andere haben fleissig nachgekauft. Werfen war richtig. Unter 18 habe ich gestern die erste Position wieder nachgekauft.

Auf lange Sicht ist es mir schnurzegal, ob die Aktie wieder auf 15 zurückfällt. Ich kann im Gegensatz zu den Kurzfristigen warten, wenn es sein muss auch mal ein bis zwei Jahre. Solange ich immer schön traden kann und dadurch meine Rendite des ansonsten toten Kapitals erwirtschafte ist alles gut. Und dauerhaft wird Morphosys steigen müssen. Dazu sind die Fundamentaldaten einfach zu stark.

Daher würde ich dieses Jahr auch nicht damit rechnen, dass der Absturz so tief geht wie die Vorjahre. Die Tendenz früher zurückzukaufen war die letzten Jahre schon ersichtlich. Die Aktionärsschaft festigt sich. Allerdings sind in den letzten Wochen und Monaten ne Menge Luftnummern (an sog. Investoren, besser Spekulanten) dazugekommen, die mit $$$ in den Augen und Gier auf 30Euro vorwiegend Derivateschrott, Optionsscheine und in kleinere Menge auch Aktien gekauft haben. Diese Klientel wird an der Börse in der Regel in mind. 80% der Fälle richtig abrasiert. So gestern geschehen.

Ob noch weitere Wellen kommen wird sich zeigen. Die Großen sehen genau wo die Honigtöpfe (KO's, Misstände in den OS, SL bei Aktien) hängen und werden sich dementsprechend bedienen und dabei gewinnen.

Antwort auf Beitrag Nr.: 41.103.774 von eck64 am 25.02.11 00:44:32Es gibt auch Leute, die meinen, sie kaufen wie jedes Jahr ganz einfach bei 13 bis 14, weil es ja so einfach und berechnend ist, aber irgendwann ist der Zug abgefahren.....

So blöd sind diese Leute nicht (un ich auch nicht, wenn du auf mich anspielst), denn die können auch den Chart lesen. 13-14 ist sehr schwierig noch mal zu erreichen, vielleicht mit Terroranschlägen, serienweisen Bankenzusammenbrüchen oder schlimmen Erdbeben in wirtschaftlich bedeutenden Gebieten (Kalifornien, Japan z.B.). Man sieht trotz Seitwärtsphase genau, dass die Aktie tendenziell nach oben will. Die Rückkaufzonen haben sich daher in den letzten Jahren ersichtlich nach oben geschoben. Und der Ausbruch im Chartbild ist m.E. noch nicht verloren, das kann gestern schon das reinigende Gewitter gewesen sein- muss es aber nicht. Entscheidend ist, ob nach gestern noch ziemliche Schieflagen in der Positionierung bestehen.

So blöd sind diese Leute nicht (un ich auch nicht, wenn du auf mich anspielst), denn die können auch den Chart lesen. 13-14 ist sehr schwierig noch mal zu erreichen, vielleicht mit Terroranschlägen, serienweisen Bankenzusammenbrüchen oder schlimmen Erdbeben in wirtschaftlich bedeutenden Gebieten (Kalifornien, Japan z.B.). Man sieht trotz Seitwärtsphase genau, dass die Aktie tendenziell nach oben will. Die Rückkaufzonen haben sich daher in den letzten Jahren ersichtlich nach oben geschoben. Und der Ausbruch im Chartbild ist m.E. noch nicht verloren, das kann gestern schon das reinigende Gewitter gewesen sein- muss es aber nicht. Entscheidend ist, ob nach gestern noch ziemliche Schieflagen in der Positionierung bestehen.

Antwort auf Beitrag Nr.: 41.103.896 von Ville7 am 25.02.11 06:19:59emtionslos: gut gemacht!

Zitat von Ville7: Buy Low, Sell High. Es ist wirklich nicht schwer, wenn man emotionslos handelt.Das klingt so einfach, ist es aber nicht! Denn wo ist High und wo ist Low? Wenn Du mit einem Wert in einem längerfristigen Aufwärtstrend handeln würdest, wärest Du schnell raus und würdest nur noch die sich entfernenden Schlusslichter sehen. Okay, bei MOR war das bisher anders, da funktionierte es einigermaßen. Aber irgendwann ist auch hier Dein Spiel zu Ende. Ich hoffe nicht nur für Dich, dass die 17,xx ein Low waren.

Hatte schon jemand angesprochen, dass die offizielle(!) Marge bei Abd wieder auf ca. 4% sinken soll?

Mir ist so, als wäre es in dem ganzen Jubel um explodierende Kosten und den Abgang eines CFO (der einfach nur seinen Job gemacht hat) hier untergegangen.

Seit Jahren erzählt uns Moroney, wie toll alles bei Abd bald laufen wird. Margen von 8% und dann gar zweistellig wurden schon vor Jahren in den Raum gestellt.

Gehalten wurde nichts! Alle Versprechungen nur Schall und Rauch. Die eh schon schwache Entwicklung unterbietet jetzt aber selbst die pessimistischsten Annahmen. Eine ewige Verschwendung von Zeit und Ressourcen.

Man gut, dass das bei der Eigenpipe alles anders ist, oder?! Denn, wie bspw. Leute wie Bicypapa oder Biergott wissen, ist Biotech ja ganz einfach: Vorne jede Menge Geld reinstecken und hinten dann einfach Phantastrilliarden rausziehen.

Na dann... können wir uns ja alle ruhig zurücklehnen.

Mir ist so, als wäre es in dem ganzen Jubel um explodierende Kosten und den Abgang eines CFO (der einfach nur seinen Job gemacht hat) hier untergegangen.

Seit Jahren erzählt uns Moroney, wie toll alles bei Abd bald laufen wird. Margen von 8% und dann gar zweistellig wurden schon vor Jahren in den Raum gestellt.

Gehalten wurde nichts! Alle Versprechungen nur Schall und Rauch. Die eh schon schwache Entwicklung unterbietet jetzt aber selbst die pessimistischsten Annahmen. Eine ewige Verschwendung von Zeit und Ressourcen.

Man gut, dass das bei der Eigenpipe alles anders ist, oder?! Denn, wie bspw. Leute wie Bicypapa oder Biergott wissen, ist Biotech ja ganz einfach: Vorne jede Menge Geld reinstecken und hinten dann einfach Phantastrilliarden rausziehen.

Na dann... können wir uns ja alle ruhig zurücklehnen.

@SLGramann:

Dein Gejammer ist ja fürchterlich! Biotechs darf man nicht nur von der monetären Seite aus betrachten. Es geht hier um Forschung in der Medizin. Dort ist jeder Cent gut aufgehoben, denn es gibt nichts Wichtigeres als Gesundheit. Vielleicht wird eines Tages ein Produkt aus der Eigenpipe von MOR Dir persönlich mal sehr helfen. Und solange MOR dabei profitabel bleibt, müssen die Aktionäre nicht darunter leiden.

Dein Gejammer ist ja fürchterlich! Biotechs darf man nicht nur von der monetären Seite aus betrachten. Es geht hier um Forschung in der Medizin. Dort ist jeder Cent gut aufgehoben, denn es gibt nichts Wichtigeres als Gesundheit. Vielleicht wird eines Tages ein Produkt aus der Eigenpipe von MOR Dir persönlich mal sehr helfen. Und solange MOR dabei profitabel bleibt, müssen die Aktionäre nicht darunter leiden.

Antwort auf Beitrag Nr.: 41.104.090 von SLGramann am 25.02.11 08:11:05wurden aber auch Gründe für geliefert

Das Segment AbD Serotec ist weiterhin bemüht, stärker als der Markt zu wachsen. Trotz der weltweiten Konjunkturschwäche rechnet das Management von AbD Serotec für die kommenden Jahre bei konstanten Wechselkursen mit Wachstumsraten von rund 10 %. Im Jahr 2011 wird die Gewinnmarge aufgrund gestiegener Personalkosten und durch Investitionen in Infrastrukturprojekte im Vergleich zu 2010 sinken. Trotzdem werden für die folgenden Jahre wieder steigende Gewinnmargen erwartet.

Das Segment AbD Serotec ist weiterhin bemüht, stärker als der Markt zu wachsen. Trotz der weltweiten Konjunkturschwäche rechnet das Management von AbD Serotec für die kommenden Jahre bei konstanten Wechselkursen mit Wachstumsraten von rund 10 %. Im Jahr 2011 wird die Gewinnmarge aufgrund gestiegener Personalkosten und durch Investitionen in Infrastrukturprojekte im Vergleich zu 2010 sinken. Trotzdem werden für die folgenden Jahre wieder steigende Gewinnmargen erwartet.

Zitat von SLGramann: Hatte schon jemand angesprochen, dass die offizielle(!) Marge bei Abd wieder auf ca. 4% sinken soll?

Ja, Moroney hat das angesprochen.

Er betont, das die Sparte seit Jahren mit ihren Forschungsantikörpern cashflowpositiv sei, aber das man jetzt eine Diagnostikpipeline aufgebaut hat, was gestern so erstmals präsentiert wurde:

Diagnostische Produkte haben immerhin weit verkürzte Entwicklungslaufzeiten als therapeutische Medikamente. Aber es steckt doch Aufwand drin und Umsatz macht man keinen vor der Zulassung. Mindestens 1 Zulassung erwartet er noch dieses Jahr und daraus folgend einen Schub für diese Sparte.

Naja, der wurde schon öfter versprochen, aber wenn ich das richtig sehe wurde erstmals ein Umsatz plus von 10 bis 15% angesagt, bisher hatte man nie mehr als 10% plus angesagt, wobei es in dieser Sparte meist schlechter lief als angekündigt.

Hier gibt es also auch eine parallele zur Eigenpipeline: Es wird offensichtlich mit hoher Entwicklungsquote die Sparte angeschoben mit Blick auf eine goldene Zukunft. Der Unterschied ist: Diese Sparte trägt ihre Entwicklungskosten selbst.

Bei de rEigenpipeline wird weiter darauf gehofft in 2012 mit MOR103 eine Refinanzierung der eigenen Pipelinekosten aufzeigen zu können. Allerdings habe ich gestern leider die Präsentation nicht komplett verfolgen können. Hat er das überhaupt gesagt? Oder meinte er nur, dass die RA-Ergebnisse im 1.HJ vollständig vorliegen sollen.

Stillstand ist der Tod einer jeden Firma.

Wenn man nix reinsteckt kommt auch nix raus.

Natürlich erwartet jeder Aktionär zu Recht langfristig, das Morphosys mit den Investitionen Geld verdient und sich das dann auch im Kurs bemerkbar macht.

Manche Investitionen zahlen sich halt erst nach mehreren Jahren aus. Wo ist da denn das Problem.

Die Plärrerei von Euch besagt ja nur, dass ihr ein Auto mit halbvollen Tank losschickt. Dann wundert ihr euch hinterher, dass es mitten auf der Strecke stecken bleibt.

Diese Vorwürfe werden hier aber systematisch und mit Absicht immer wiederholt. Mir drängt sich da das Gefühl auf, dass einige Leute einfach nur Interesse daran haben einen negativen Chartverlauf mit ihren Kommentaren zu unterstützen.

Wenn man nix reinsteckt kommt auch nix raus.

Natürlich erwartet jeder Aktionär zu Recht langfristig, das Morphosys mit den Investitionen Geld verdient und sich das dann auch im Kurs bemerkbar macht.

Manche Investitionen zahlen sich halt erst nach mehreren Jahren aus. Wo ist da denn das Problem.

Die Plärrerei von Euch besagt ja nur, dass ihr ein Auto mit halbvollen Tank losschickt. Dann wundert ihr euch hinterher, dass es mitten auf der Strecke stecken bleibt.

Diese Vorwürfe werden hier aber systematisch und mit Absicht immer wiederholt. Mir drängt sich da das Gefühl auf, dass einige Leute einfach nur Interesse daran haben einen negativen Chartverlauf mit ihren Kommentaren zu unterstützen.

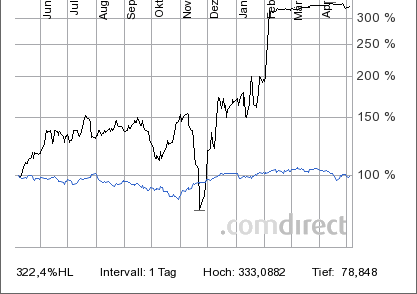

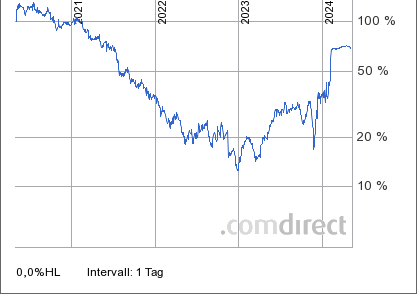

Hier sich aktualisierende Übersichten zu Morphosys:

Morphosys im TecDAX (ab 20.9.2004)

Performancevergleich mit TecDAX seit Indexaufnahme 20.9.2004.

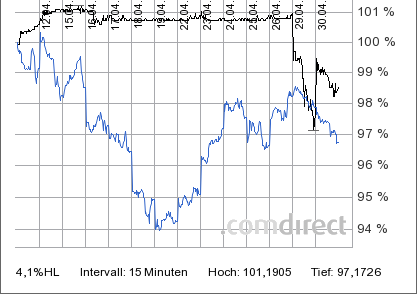

Morphosys zu TecDAX (blau), 1 Jahr

Morphosys zu TecDAX (blau), 5 Tage

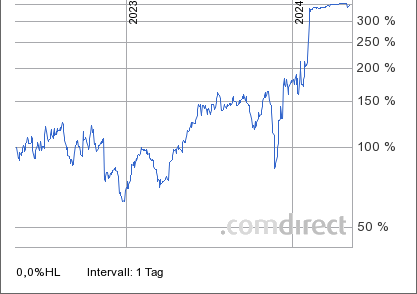

Morphosys im TecDAX (ab 20.9.2004)

Performancevergleich mit TecDAX seit Indexaufnahme 20.9.2004.

Morphosys zu TecDAX (blau), 1 Jahr

Morphosys zu TecDAX (blau), 5 Tage

Tatsache ist: man kann jeden Verantwortungsträger in der Big-Pharmabranche fragen, das Hauptproblem der Branche ist die begrenzte Anzahl neuer, patentierbarer Wirkstoffe. Und genau das liefert MOR. Man muss nur abwarten, so schwer einem als Investor das auch fällt.

Steig doch aus, SLG, zwingt dich doch keiner in ner Bude investiert zu sein, die nur sinnlos Kohle verbrennt und eh nix rauskommt.

Zitat von SLGramann: Hatte schon jemand angesprochen, dass .....

Habe auch noch ein Detail von gestern, das bei dem Wechsel von Lemus zu Holstein von Aufsichtsrat Möller gemeldet wurde:

http://www.morphosys.de/pressrelease/morphosys-gibt-veraende…

Dr. Möller fügte hinzu: "Wir sind erfreut, dass wir mit Jens Holstein einen hervorragenden Nachfolger gewinnen konnten, der eine zentrale Rolle im Vorstand einnehmen wird. Herr Holstein bringt seine eindrucksvolle berufliche Erfolgsbilanz und einen großen internationalen Erfahrungsschatz nun bei MorphoSys ein und wird das Unternehmen dabei unterstützen, seinen Wachstumskurs als eines der führenden europäischen biopharmazeutischen Unternehmen fortzusetzen."

Moroney und sein Aufsichtsrat sehen Morphosys nicht mehr nur als Biotechnologisches Unternehmen, sondern wollen einen biopharma aufbauen! Es geht also langfristig um die komplette Kette. Es geht um die immer mal wieder erwähnte Augenhöhe für die offensichtlich noch einiges investiert werden muss. Es wird immer wieder gesagt und seltsamerweise investieren trotzdem offensichtlich einige, die mit der strategischen Ausrichtung des Unternehmens konträr gehen.

So sieht das wohl aus, wenn man neben dem reinen Zahlenwerk der Pipeline eine Startbewertung zugesteht, komplette Analyse gibts wohl nur für zahlende?

25.02.2011 10:18

BRIEF-RESEARCH ALERT-Helvea raises Morphosys price target

Feb 25 (Reuters) - Morphosys Aktiengesellschaft:

* Helvea raises Morphosys price target to 32 EUR from 21 EUR; rating buy ´

http://www.finanznachrichten.de/nachrichten-2011-02/19475384…

25.02.2011 10:18

BRIEF-RESEARCH ALERT-Helvea raises Morphosys price target

Feb 25 (Reuters) - Morphosys Aktiengesellschaft:

* Helvea raises Morphosys price target to 32 EUR from 21 EUR; rating buy ´

http://www.finanznachrichten.de/nachrichten-2011-02/19475384…

Meine Prognose von gestern Morgen, dass wir über 19 schließen hat sich zwar nicht erfüllt. Dafür hat es aber nicht viel länger gedauert.

Morphosys war schon immer sehr volatil und aufgrund vergleichsweise geringer Umsätze ließen sich mit wenigen Stücken große Ausschläge bewirken. Wenn man ein gutes Timing hatte, konnte man hier mit Trading viel Geld verdienen. Die Tradinrange war ja über Jahre sehr gut vorhersehbar und ich habe sie auch das eine oder andere Mal glücklicherweise gewinnbringend nutzen können. Aber so langsam habe ich das Gefühl, das die Aktie für eine Neubewertung gut ist und daher bin ich jetzt schon voll investiert, bevor der Zug abfährt. Davon, dass er irgendwann abfährt bin ich nämlich sehr überzeugt. Auch Dank der größtenteils inhaltlich sehr interessanten und teils auch kontroversen Diskussionen in diesem Bord.

Vielen Dank an dieser Stelle auch mal an eck64 für seine Mühe inhaltlich Licht ins Dunkle zu bringen!

Morphosys war schon immer sehr volatil und aufgrund vergleichsweise geringer Umsätze ließen sich mit wenigen Stücken große Ausschläge bewirken. Wenn man ein gutes Timing hatte, konnte man hier mit Trading viel Geld verdienen. Die Tradinrange war ja über Jahre sehr gut vorhersehbar und ich habe sie auch das eine oder andere Mal glücklicherweise gewinnbringend nutzen können. Aber so langsam habe ich das Gefühl, das die Aktie für eine Neubewertung gut ist und daher bin ich jetzt schon voll investiert, bevor der Zug abfährt. Davon, dass er irgendwann abfährt bin ich nämlich sehr überzeugt. Auch Dank der größtenteils inhaltlich sehr interessanten und teils auch kontroversen Diskussionen in diesem Bord.

Vielen Dank an dieser Stelle auch mal an eck64 für seine Mühe inhaltlich Licht ins Dunkle zu bringen!

Antwort auf Beitrag Nr.: 41.105.324 von eck64 am 25.02.11 10:46:32Anscheind wird tatsächlich bezüglich MOR eine neue Terminologie durchgesetzt:

Equinet belässt Morphosys auf 'Buy' - Ziel 34 Euro

24.02.2011 | 14:03

FRANKFURT (dpa-AFX Analyser) - Equinet hat die Aktien von Morphosys nach endgültigen Zahlen auf "Buy" mit einem Kursziel von 34,00 Euro belassen. Interessant seien nicht die Zahlen für 2010, sondern der Ausblick für 2011, schrieb Analyst Martin Possienke in einer Studie vom Donnerstag. Dass der Pharmakonzern weite Teile seiner Gewinne in Forschung und Entwicklung stecken wolle, sei ernüchternd.

http://www.aktien-meldungen.de/Analysen/Kaufen/Equinet-belae…

Equinet belässt Morphosys auf 'Buy' - Ziel 34 Euro

24.02.2011 | 14:03

FRANKFURT (dpa-AFX Analyser) - Equinet hat die Aktien von Morphosys nach endgültigen Zahlen auf "Buy" mit einem Kursziel von 34,00 Euro belassen. Interessant seien nicht die Zahlen für 2010, sondern der Ausblick für 2011, schrieb Analyst Martin Possienke in einer Studie vom Donnerstag. Dass der Pharmakonzern weite Teile seiner Gewinne in Forschung und Entwicklung stecken wolle, sei ernüchternd.

http://www.aktien-meldungen.de/Analysen/Kaufen/Equinet-belae…

Antwort auf Beitrag Nr.: 41.105.366 von eck64 am 25.02.11 10:51:06Hatte Helvea nicht schon vorher Rating "buy" mit KZ 32 €?

Antwort auf Beitrag Nr.: 41.105.366 von eck64 am 25.02.11 10:51:06Wow, die Analos schalten Ihr Hirn ein und sehen das immense Potential von MOR!

Antwort auf Beitrag Nr.: 41.105.525 von catsche_6 am 25.02.11 11:09:40Die hatten vorher 22€

Wahrscheinlich Erleuchtung

Wahrscheinlich Erleuchtung

Antwort auf Beitrag Nr.: 41.105.525 von catsche_6 am 25.02.11 11:09:40Das geht ein wenig durcheinander bei Helvea.

http://analysen.onvista.de/alle-analysen/artikel/12.01.2011-…

Am 12.1.11 wird buy mit Kursziel 21 gesehen.

Das hier ging wegen "bestätigt" dann unter:

http://www.ariva.de/news/MorphoSys-Anpassung-der-Prognosen-H…

15.2.11 Das Kursziel der Aktie werde mit 32,00 EUR bestätigt.

Und heute wird nun gemeldet, man hätte von 21 auf 32 angehoben.

Vielleicht hätte die Meldung vom 15.2.11 eigentlich nur an Kundschaft rausgehen sollen?

xxxxxxxxxxxxxxxxx

Trotzdem bleibt festzustellen: Eine Firma, die über 40 mio in eigene F&E stecken kann und dabei über 10 mio Gewinn schreiben kann, darf ex cash nicht nur 200 mio€ Wert sein. Das ist einfach völlig absurd in den Relationen, selbst wenn die komplette Eigenpipeline einen 0-output hätte.

http://analysen.onvista.de/alle-analysen/artikel/12.01.2011-…

Am 12.1.11 wird buy mit Kursziel 21 gesehen.

Das hier ging wegen "bestätigt" dann unter:

http://www.ariva.de/news/MorphoSys-Anpassung-der-Prognosen-H…

15.2.11 Das Kursziel der Aktie werde mit 32,00 EUR bestätigt.

Und heute wird nun gemeldet, man hätte von 21 auf 32 angehoben.

Vielleicht hätte die Meldung vom 15.2.11 eigentlich nur an Kundschaft rausgehen sollen?

xxxxxxxxxxxxxxxxx

Trotzdem bleibt festzustellen: Eine Firma, die über 40 mio in eigene F&E stecken kann und dabei über 10 mio Gewinn schreiben kann, darf ex cash nicht nur 200 mio€ Wert sein. Das ist einfach völlig absurd in den Relationen, selbst wenn die komplette Eigenpipeline einen 0-output hätte.

Antwort auf Beitrag Nr.: 41.105.548 von BICYPAPA am 25.02.11 11:11:56MorphoSys Anpassung der Prognosen

Genf (aktiencheck.de AG) - Olav Zilian, Analyst von Helvea, stuft die Aktie von MorphoSys (ISIN DE0006632003/ WKN 663200) weiterhin mit "buy" ein.

Vor dem Hintergrund der am 21. Januar gemeldeten vorläufigen Zahlen von MorphoSys für das Jahr 2010 und einem ersten Unternehmensausblick für 2011 hätten die Helvea-Analysten ihr Prognosemodell im Detail angepasst. Die aktuelle Umsatzprognose für die Jahre 2011 und 2012 liege bei 107 Mio. EUR und 130 Mio. EUR. Das EBITDA sehe man bei 17,2 Mio. EUR bzw. 36,0 Mio. EUR. Ferner rechne man für 2011 und 2012 mit einem Nettogewinn in Höhe von 9,0 Mio. EUR bzw. 21,7 Mio. EUR.

Die EPS-Schätzung für die Jahre 2011 und 2012 laute somit auf 0,40 EUR und 0,96 EUR. Daraus ergebe sich ein KGV von 49,1 bzw. 20,5. Die Auswirkungen der vorgenommenen Prognoseänderungen auf die Einschätzung der MorphoSys-Aktie seien unwesentlich. Das Kursziel der Aktie werde mit 32,00 EUR bestätigt.

Vor diesem Hintergrund halten die Analysten von Helvea an ihrem "buy"-Rating für den Anteilschein von MorphoSys fest. (Analyse vom 15.02.11)

(15.02.2011/ac/a/t)

Genf (aktiencheck.de AG) - Olav Zilian, Analyst von Helvea, stuft die Aktie von MorphoSys (ISIN DE0006632003/ WKN 663200) weiterhin mit "buy" ein.

Vor dem Hintergrund der am 21. Januar gemeldeten vorläufigen Zahlen von MorphoSys für das Jahr 2010 und einem ersten Unternehmensausblick für 2011 hätten die Helvea-Analysten ihr Prognosemodell im Detail angepasst. Die aktuelle Umsatzprognose für die Jahre 2011 und 2012 liege bei 107 Mio. EUR und 130 Mio. EUR. Das EBITDA sehe man bei 17,2 Mio. EUR bzw. 36,0 Mio. EUR. Ferner rechne man für 2011 und 2012 mit einem Nettogewinn in Höhe von 9,0 Mio. EUR bzw. 21,7 Mio. EUR.

Die EPS-Schätzung für die Jahre 2011 und 2012 laute somit auf 0,40 EUR und 0,96 EUR. Daraus ergebe sich ein KGV von 49,1 bzw. 20,5. Die Auswirkungen der vorgenommenen Prognoseänderungen auf die Einschätzung der MorphoSys-Aktie seien unwesentlich. Das Kursziel der Aktie werde mit 32,00 EUR bestätigt.

Vor diesem Hintergrund halten die Analysten von Helvea an ihrem "buy"-Rating für den Anteilschein von MorphoSys fest. (Analyse vom 15.02.11)

(15.02.2011/ac/a/t)

mal eben 220 Millionen Marketcap gefunden, passiert schon mal!

Antwort auf Beitrag Nr.: 41.105.609 von catsche_6 am 25.02.11 11:19:57"Das EBITDA sehe man bei 17,2 Mio. EUR bzw. 36,0 Mio. EUR. Ferner rechne man für 2011 und 2012 mit einem Nettogewinn in Höhe von 9,0 Mio. EUR bzw. 21,7 Mio. EUR."

Der Mann wird enttäuscht werden...

(Haupsache bis dahin der Ausbruch ist geschafft und ein Aufwärtstrend etabliert)

Der Mann wird enttäuscht werden...

(Haupsache bis dahin der Ausbruch ist geschafft und ein Aufwärtstrend etabliert)

Zitat von Proto2000: "Das EBITDA sehe man bei 17,2 Mio. EUR bzw. 36,0 Mio. EUR. Ferner rechne man für 2011 und 2012 mit einem Nettogewinn in Höhe von 9,0 Mio. EUR bzw. 21,7 Mio. EUR."

Der Mann wird enttäuscht werden...

(Haupsache bis dahin der Ausbruch ist geschafft und ein Aufwärtstrend etabliert)

Bin ich auch gespannt.

130 mio Umsatz und 21,7 mio Gewinn für 2012.

Ich gehe davon aus, dass Herr Zilian von Helvea Auslizenzierungserlöse für MOR103 in seinem Modell drin hat. Und dieser upfront muss die Einmalzahlung von Novartis weit überschreiten.

Zitat von Meganonn: Da sind heute aber einige Derivate k.o. gegangen (alles mit KO-Schwellen oberhalb 17 war auch extrem leichtsinnig).

Ich habe mir heute mittag jedenfalls eine vergleichsweise umfangreiche Tradingposition in Aktien gegönnt (und Derivate zunächst gemieden, da ich befürchte, dass sich durch die im Ausblick 2011 genannten Zahlen zum zum F+E-Aufwand die Volatilität und Schwankungsbreite der Kursausschläge auch nach unten ausgedeht hat.)

Gruß

M.

Habe die Gewinne der gestern mittag erworbenen Tradingposition sicherheitshalber wieder eingestrichen (sicher wieder etwas zu früh, aber "sicher ist sicher"

)

Antwort auf Beitrag Nr.: 41.104.005 von bruder_halblang am 25.02.11 07:39:11wo ist High und wo ist Low?

Dieses Teilproblem ist bereits gelöst. Dass die gestrige Kerze ein zyklisches Low ist, ist (mehr oder weniger) eine Tatsache und wurde in #1499 auch deutlich gesagt.

Wenn Du mit einem Wert in einem längerfristigen Aufwärtstrend handeln würdest, wärest Du schnell raus und würdest nur noch die sich entfernenden Schlusslichter sehen.

Starke Aktien identifizieren? Die korrekten Bars hierfür zu isolieren ist erheblich komplizierter. Die MorphoSys- Aktie müsste mehrere Gänge hochschalten, um so einen Bar zu generieren (aktuell ausser Reichweite).

Dieses Teilproblem ist bereits gelöst. Dass die gestrige Kerze ein zyklisches Low ist, ist (mehr oder weniger) eine Tatsache und wurde in #1499 auch deutlich gesagt.

Wenn Du mit einem Wert in einem längerfristigen Aufwärtstrend handeln würdest, wärest Du schnell raus und würdest nur noch die sich entfernenden Schlusslichter sehen.

Starke Aktien identifizieren? Die korrekten Bars hierfür zu isolieren ist erheblich komplizierter. Die MorphoSys- Aktie müsste mehrere Gänge hochschalten, um so einen Bar zu generieren (aktuell ausser Reichweite).

Antwort auf Beitrag Nr.: 41.106.007 von Gruenfeld am 25.02.11 12:05:04

2009 lag das Jahreslow noch unter 12.

2010 tauchte man kurz unter 14 ab.

Sollte 2011 bzw. gestern der Tiefstkurs mit unter 18 bereits das Jahreslow sein, dann wäre das eine ausserordentlich positive Entwicklung, insbesondere dann, wenn Kurse jenseits 20 bald zur Regel werden.

2009 lag das Jahreslow noch unter 12.

2010 tauchte man kurz unter 14 ab.

Sollte 2011 bzw. gestern der Tiefstkurs mit unter 18 bereits das Jahreslow sein, dann wäre das eine ausserordentlich positive Entwicklung, insbesondere dann, wenn Kurse jenseits 20 bald zur Regel werden.

25.02.2011 12:31

WestLB belässt Morphosys auf 'Neutral'

Die WestLB hat Morphosys nach Zahlen auf "Neutral" belassen. Analystin Cornelia Thomas prognostiziert dem Biotechnologie-Unternehmen in einer Studie vom Freitag einen wechselhaften Jahresverlauf. Eine Meilensteinzahlung dürfte in den ersten drei Monaten zu starken Ergebnissen führen. Einige der folgenden Quartale könnten hingegen in der Verlustzone enden. Indes sei die Aktie nach den jüngsten Kursverlusten etwas attraktiver bewertet.

AFA0047 2011-02-25/12:30

"Etwas attraktiver" ... Ich kann den Senf nicht mehr lesen.

WestLB belässt Morphosys auf 'Neutral'

Die WestLB hat Morphosys nach Zahlen auf "Neutral" belassen. Analystin Cornelia Thomas prognostiziert dem Biotechnologie-Unternehmen in einer Studie vom Freitag einen wechselhaften Jahresverlauf. Eine Meilensteinzahlung dürfte in den ersten drei Monaten zu starken Ergebnissen führen. Einige der folgenden Quartale könnten hingegen in der Verlustzone enden. Indes sei die Aktie nach den jüngsten Kursverlusten etwas attraktiver bewertet.

AFA0047 2011-02-25/12:30

"Etwas attraktiver" ... Ich kann den Senf nicht mehr lesen.

@eck64:

Dein Chart gefällt mir! Solch ein Ausverkauf wie gestern war meist ein mittelfristiger Wendepunkt. Gleiches gilt auch für den oberen Wendepunkt. Nach meinem Geschmack allerdings liegen diese beiden Punkte (22,xx und 17,xx) sowohl betragsmäßig als auch zeitmäßig zu nah beeinander. Bleiben wir positiv und gehen wir davon aus, dass die 22,xx kein mittelfristiger oberer Wendepunkte war.

Dein Chart gefällt mir! Solch ein Ausverkauf wie gestern war meist ein mittelfristiger Wendepunkt. Gleiches gilt auch für den oberen Wendepunkt. Nach meinem Geschmack allerdings liegen diese beiden Punkte (22,xx und 17,xx) sowohl betragsmäßig als auch zeitmäßig zu nah beeinander. Bleiben wir positiv und gehen wir davon aus, dass die 22,xx kein mittelfristiger oberer Wendepunkte war.

Antwort auf Beitrag Nr.: 41.106.441 von Kanalyst am 25.02.11 13:01:29Wann wird die Schnepfe jetzt eigentlich abgewickelt? Gab es nicht ein EU-Ultimatum für den Murksladen?

Zitat von eck64: Wann wird die Schnepfe jetzt eigentlich abgewickelt? Gab es nicht ein EU-Ultimatum für den Murksladen?Die Dame hat eine Trefferquote von 53 %!!!

http://www.mystocks.de/analysten/Cornelia+Thomas/

Antwort auf Beitrag Nr.: 41.106.162 von eck64 am 25.02.11 12:23:51Sollte 2011 bzw. gestern der Tiefstkurs mit unter 18 bereits das Jahreslow sein, dann wäre das eine ausserordentlich positive Entwicklung, insbesondere dann, wenn Kurse jenseits 20 bald zur Regel werden.

Würde ich nicht als ausserordentlich, aber durchaus postive Entwicklung bezeichnen. Die Fragestellung von bruder halblang war aber, wann sieht man bei einem Wertpapier nur noch die sich entfernenden Schlusslichter? Wenn dazu konkret einen Bar ausgewählt werden muss, kann man nur sagen: So einen Bar gab es bei MorphoSys die letzten Jahre halt nicht.

Und das ist der Grund, warum Ville´s Strategie-- geduldig auf Rücksetzer zu warten- bisher perfekt aufgeht.

Würde ich nicht als ausserordentlich, aber durchaus postive Entwicklung bezeichnen. Die Fragestellung von bruder halblang war aber, wann sieht man bei einem Wertpapier nur noch die sich entfernenden Schlusslichter? Wenn dazu konkret einen Bar ausgewählt werden muss, kann man nur sagen: So einen Bar gab es bei MorphoSys die letzten Jahre halt nicht.

Und das ist der Grund, warum Ville´s Strategie-- geduldig auf Rücksetzer zu warten- bisher perfekt aufgeht.

Antwort auf Beitrag Nr.: 41.106.546 von bruder_halblang am 25.02.11 13:13:57Immerhin, besser als viele Fondsmanager und genauso gut wie ein Schimpanse.

Zitat von bruder_halblang:Zitat von eck64: Wann wird die Schnepfe jetzt eigentlich abgewickelt? Gab es nicht ein EU-Ultimatum für den Murksladen?Die Dame hat eine Trefferquote von 53 %!!!

http://www.mystocks.de/analysten/Cornelia+Thomas/

Bei 53% der Analüsen hat es Aktien getroffen

oder wie

So Leute, das Gap von gestern kann als geschlossen betrachtet werden. Jetzt dürft ihr wieder ordentlich verkaufen. Schließlich wartet bei 16 noch ein Gap auf Euch!

Novartis startet eine weitere Phase 2 Studie mit BHQ880, die erste Phase 2-Studie mit 267 Patienten rekrutiert schon seit Dezember nicht mehr:

http://www.clinicaltrials.gov/ct2/results?term=bhq&recr=&rsl…

Study of BHQ880 in Patients With High Risk Smoldering Multiple Myeloma

...

Official Title: A Single-arm, Open-label, Phase 2 Clinical Trial Evaluating Disease Response Following Treatment With Intravenous BHQ880, a Fully Human, Anti-Dickkopf1 (DKK1) Neutralizing Antibody in Previously Untreated Patients With High-risk, Smoldering Multiple Myeloma

....

Estimated Enrollment: 40

Study Start Date: March 2011

Estimated Primary Completion Date: March 2013 (Final data collection date for primary outcome measure)

xxxxxxxxxxx

An die Mediziner: Was ist ein "hochriskant schwelendes Multiples Myelom"? Bzw. was ist überhaupt die korrekte deutsche Bezeichnung?

http://www.clinicaltrials.gov/ct2/results?term=bhq&recr=&rsl…

Study of BHQ880 in Patients With High Risk Smoldering Multiple Myeloma

...

Official Title: A Single-arm, Open-label, Phase 2 Clinical Trial Evaluating Disease Response Following Treatment With Intravenous BHQ880, a Fully Human, Anti-Dickkopf1 (DKK1) Neutralizing Antibody in Previously Untreated Patients With High-risk, Smoldering Multiple Myeloma

....

Estimated Enrollment: 40

Study Start Date: March 2011

Estimated Primary Completion Date: March 2013 (Final data collection date for primary outcome measure)

xxxxxxxxxxx

An die Mediziner: Was ist ein "hochriskant schwelendes Multiples Myelom"? Bzw. was ist überhaupt die korrekte deutsche Bezeichnung?

Eine Reihe anderer bösartiger Erkrankungen gehen ebenfalls mit der Vermehrung bestimmter B-Plasmazell-Arten beziehungsweise der erhöhten Produktion bestimmter Antikörper einher. Ärzte nennen diese Erkrankungen monoklonale Gammopathien (monoklonal: aus einem B-Plasmazell-Klon stammend - gamma: für Antikörper typische Proteinstruktur; pathie: Erkrankung).

Monoklonale Gammopathie unbestimmter Signifikanz (MGUS) – Die Krankheit wird meist zufällig im Rahmen einer Blutuntersuchung erkannt. In der von den Blutzellen getrennten Blutflüssigkeit (Serum) findet sich nur eine geringe Menge von Paraproteinen (unter 30 Gramm pro Liter), weniger als 5 Prozent geschädigte B-Plasmazellen im Knochenmark. Es fehlen die für das Multiple Myelom typischen Krankheitszeichen wie "Knochenverdünnung", ein Mangel an roten Blutkörperchen und Einschränkung der Nierenfunktion. In etwa 10 bis 20 Prozent der Fälle wird aus dem eigentlich gutartigen MGUS ein Multiples Myelom oder eine verwandte bösartige Erkrankung.

Smouldering Myelom (Schwelendes Myelom) - Es handelt sich um das Übergangsstadium zwischen MGUS und dem Multiplen Myelom. Das Blutserum enthält mehr als 30 Gramm pro Liter Paraproteine und das Knochenmark mehr als 10 Prozent geschädigte Plasmazellen. Die für das Multiple Myelom typischen Krankheitszeichen fehlen.

Monoklonale Gammopathie unbestimmter Signifikanz (MGUS) – Die Krankheit wird meist zufällig im Rahmen einer Blutuntersuchung erkannt. In der von den Blutzellen getrennten Blutflüssigkeit (Serum) findet sich nur eine geringe Menge von Paraproteinen (unter 30 Gramm pro Liter), weniger als 5 Prozent geschädigte B-Plasmazellen im Knochenmark. Es fehlen die für das Multiple Myelom typischen Krankheitszeichen wie "Knochenverdünnung", ein Mangel an roten Blutkörperchen und Einschränkung der Nierenfunktion. In etwa 10 bis 20 Prozent der Fälle wird aus dem eigentlich gutartigen MGUS ein Multiples Myelom oder eine verwandte bösartige Erkrankung.

Smouldering Myelom (Schwelendes Myelom) - Es handelt sich um das Übergangsstadium zwischen MGUS und dem Multiplen Myelom. Das Blutserum enthält mehr als 30 Gramm pro Liter Paraproteine und das Knochenmark mehr als 10 Prozent geschädigte Plasmazellen. Die für das Multiple Myelom typischen Krankheitszeichen fehlen.

Antwort auf Beitrag Nr.: 41.108.601 von biergott am 25.02.11 17:13:11Das ist also Frühstadium, noch bevor es richtige Symptome gibt.

Bei der ersten studie mit den 267 Patienten hatten sie immer wieder betont, das BHQ880 gegen MM eigentlich gar nichts ausrichtet, aber eben gegen die einhergehenden Knochenschädigung und Schmerzen helfen könnte.

Primary Outcome Measures:

•Overall response rate (Complete Response + Partial Reponse + Minimal Response) of patients achieving an objective response (defined according to the IMWG uniform response criteriaby the Frequency of response of serum or urine M-protein to BHQ880A [ Time Frame: at 6 month ] [ Designated as safety issue: No ]

Ich verstehe das nicht. IMWG uniform response? M-protein?

Was erhoffen die sich im positven Fall?

Bei der ersten studie mit den 267 Patienten hatten sie immer wieder betont, das BHQ880 gegen MM eigentlich gar nichts ausrichtet, aber eben gegen die einhergehenden Knochenschädigung und Schmerzen helfen könnte.

Primary Outcome Measures:

•Overall response rate (Complete Response + Partial Reponse + Minimal Response) of patients achieving an objective response (defined according to the IMWG uniform response criteriaby the Frequency of response of serum or urine M-protein to BHQ880A [ Time Frame: at 6 month ] [ Designated as safety issue: No ]

Ich verstehe das nicht. IMWG uniform response? M-protein?

Was erhoffen die sich im positven Fall?

SK 19,11. Diese Woche ein blaues Auge....

Hab dazu mal ein Update gemacht.

Version 12

Änderungen oder Neuerungen zur älteren Version sind in Rot eingefärbt

Version 12

Änderungen oder Neuerungen zur älteren Version sind in Rot eingefärbt

Wochenkerzen:

http://www.tradesignalonline.com/ext/edt.ashx/wo/00371342-8e…

Kurzer Abtaucher unter die Oberkante des bereits gebrochenen mehrjährigen Konsolidierungsdreiecks. Sollte sich MOR die nächsten Wochen wieder oberhalb aufhalten, wäre das als Bärenfalle einzuordnen.

http://www.tradesignalonline.com/ext/edt.ashx/wo/00371342-8e…

Kurzer Abtaucher unter die Oberkante des bereits gebrochenen mehrjährigen Konsolidierungsdreiecks. Sollte sich MOR die nächsten Wochen wieder oberhalb aufhalten, wäre das als Bärenfalle einzuordnen.

Hallo zusammen,

bin Neuaktionär und verfolge die Entwicklung schon sehr lange.

Was ist eurer Meinung nach der Grund, dass die Performance der Aktie eigentlich eher unterdurchschnittlich ist?

Die Firma ist:

- grundsolide aufgestellt

- nahmhafte Kunden

- macht Gewinn und rerinvestiert diesen in die eigene Pipeline

- hat keine Schulden

- ist diversifiziert

- ist nicht übermässig als Biotech bewertet

Was spricht eigentlich gegen eine Übernahme? Die Markkapitalisierung ist ja nicht so hoch?

Euch allen ein schönes WE?

Gruss future_trader

bin Neuaktionär und verfolge die Entwicklung schon sehr lange.

Was ist eurer Meinung nach der Grund, dass die Performance der Aktie eigentlich eher unterdurchschnittlich ist?

Die Firma ist:

- grundsolide aufgestellt

- nahmhafte Kunden

- macht Gewinn und rerinvestiert diesen in die eigene Pipeline

- hat keine Schulden

- ist diversifiziert

- ist nicht übermässig als Biotech bewertet

Was spricht eigentlich gegen eine Übernahme? Die Markkapitalisierung ist ja nicht so hoch?

Euch allen ein schönes WE?

Gruss future_trader

Antwort auf Beitrag Nr.: 41.111.053 von future_trader am 26.02.11 11:17:20Na schau einer an.

Willkommen an Bord.

Willkommen an Bord.

Antwort auf Beitrag Nr.: 41.111.053 von future_trader am 26.02.11 11:17:20Hallo future_trader!

Bin Altaktionär (seit 1999 ..., habe in der irren Hypezeit damals auch einen Morpho-Thread initiiert) und verfolge die Entwicklung begreiflicherweise mit gemischten Gefühlen. Grund für die geringe Bewertung sind die gewaltigen, in den letzten Jahren stets gesteigerten Forschungsausgaben für die eigene Antikörper-Pipeline. Für 2011 sind 40-45 Mio. € dafür vorgesehen, und Dr. Moroney wird auch weiter diesen Weg verfolgen. Ohne diese Ausgaben stände der Kurs heute vielleicht dreimal so hoch. Da sich aber erst in mehreren Jahren (für MOR103 schon ab 2011) abschätzen läßt, ob diese Ausgaben verbrannt sind oder einen Ertrag bringen, finden sie keinen Eingang in die Börsenbewertung. Auf einem ganz anderen Blatt steht die Fremdpipeline, die sich in den letzten Jahren, besonders in 2010, ebenfalls sehr dynamisch entwickelt hat und die mit hoher Wahrscheinlichkeit einmal bedeutende Erträge bringen wird - allerdings erst ab ca. 2015/2016 und dann zunächst noch in überschaubarem Tempo. Kurz gesagt: selbst bei komplett versagender Eigenpipeline müßte Morphosys ab Mitte des Jahrzehnts trotzdem höhere Kursregionen erreichen. Wenn sich aber in den nächsten Jahren abzeichnet, daß aus der Eigenpipe ein erfolgreiches Medikament hervorgehen dürfte, dann gehen die Kurse sofort höher (übrigens auch, wenn im selben Zeitraum positive Meldungen aus der Fremdpipeline kommen).

Deine zweite Frage, daß nämlich Morphosys ein Übernahmekandidat ist, wird hier immer wieder ergebnislos diskutiert. Auch mir ist rätselhaft, warum Novartis als wohl einziger und jedenfalls wichtigster Übernehmerkandidat hier nicht schon längst billig zugegriffen hat anstatt eines fernen Tages potentiell JÄHRLICH dreistellige Millionentantiemen an Morphosys zu löhnen. Spätestens um 2015/16 dürfte die Frage für Novartis akut werden, wenn man über die Verlängerung des Vertrages mit Morphosys bis 2019 entscheiden muß. Andererseits habe ich das Bauchgefühl, daß Morphosys für Novartis nicht von erstrangigem Interesse ist, aus welchen Gründen auch immer. Jedenfalls plant man bei Morphosys, selbständig zu bleiben und die Mitarbeiterzahl in den nächsten 10 Jahren auf neuem Firmengelände zu vervier- oder fünffachen.

Also: ein sehr defensives Investment, das aber bei viel Geduld (graue Haare in Kauf nehmen) die Chance auf eine Vermehrfachung bietet.

Bin Altaktionär (seit 1999 ..., habe in der irren Hypezeit damals auch einen Morpho-Thread initiiert) und verfolge die Entwicklung begreiflicherweise mit gemischten Gefühlen. Grund für die geringe Bewertung sind die gewaltigen, in den letzten Jahren stets gesteigerten Forschungsausgaben für die eigene Antikörper-Pipeline. Für 2011 sind 40-45 Mio. € dafür vorgesehen, und Dr. Moroney wird auch weiter diesen Weg verfolgen. Ohne diese Ausgaben stände der Kurs heute vielleicht dreimal so hoch. Da sich aber erst in mehreren Jahren (für MOR103 schon ab 2011) abschätzen läßt, ob diese Ausgaben verbrannt sind oder einen Ertrag bringen, finden sie keinen Eingang in die Börsenbewertung. Auf einem ganz anderen Blatt steht die Fremdpipeline, die sich in den letzten Jahren, besonders in 2010, ebenfalls sehr dynamisch entwickelt hat und die mit hoher Wahrscheinlichkeit einmal bedeutende Erträge bringen wird - allerdings erst ab ca. 2015/2016 und dann zunächst noch in überschaubarem Tempo. Kurz gesagt: selbst bei komplett versagender Eigenpipeline müßte Morphosys ab Mitte des Jahrzehnts trotzdem höhere Kursregionen erreichen. Wenn sich aber in den nächsten Jahren abzeichnet, daß aus der Eigenpipe ein erfolgreiches Medikament hervorgehen dürfte, dann gehen die Kurse sofort höher (übrigens auch, wenn im selben Zeitraum positive Meldungen aus der Fremdpipeline kommen).

Deine zweite Frage, daß nämlich Morphosys ein Übernahmekandidat ist, wird hier immer wieder ergebnislos diskutiert. Auch mir ist rätselhaft, warum Novartis als wohl einziger und jedenfalls wichtigster Übernehmerkandidat hier nicht schon längst billig zugegriffen hat anstatt eines fernen Tages potentiell JÄHRLICH dreistellige Millionentantiemen an Morphosys zu löhnen. Spätestens um 2015/16 dürfte die Frage für Novartis akut werden, wenn man über die Verlängerung des Vertrages mit Morphosys bis 2019 entscheiden muß. Andererseits habe ich das Bauchgefühl, daß Morphosys für Novartis nicht von erstrangigem Interesse ist, aus welchen Gründen auch immer. Jedenfalls plant man bei Morphosys, selbständig zu bleiben und die Mitarbeiterzahl in den nächsten 10 Jahren auf neuem Firmengelände zu vervier- oder fünffachen.

Also: ein sehr defensives Investment, das aber bei viel Geduld (graue Haare in Kauf nehmen) die Chance auf eine Vermehrfachung bietet.

Antwort auf Beitrag Nr.: 41.111.394 von Chartwatcher am 26.02.11 13:36:09Na, neue Besetzung

endlich ist mein "ceterum censeo..."erhört worden.

es kann nur besser werden...

es kann nur besser werden...

Antwort auf Beitrag Nr.: 41.111.839 von paulina am 26.02.11 17:36:17ich finde zwar, dass lemus gute arbeit geleistet hat, bin aber auch nicht all zu traurigm dass er weg ist. 13 jahre ist eh eine halbe ewigkeit.

störend war ja wirklich, dass lemus MOR-aktien wie die pest gemieden hat. das ist in dieser position und mit dieser entlohnung einfach nicht in ordnung, zumindest dann nicht, wenn man von einer positiven unternehmensentwicklung ausgeht (was z.b moroney ja tut).

außerdem hätte der bilanzierungsfehler nie passieren dürfen; das war echt schwach!

etwas frischer wind kann nach 13 jahren nicht schaden, und man kann ja hoffen, dass sich der neue dicker mit MORlis eindeckt, mehr enthusiasmus rüberbringt, und fachlich auch ok ist.

störend war ja wirklich, dass lemus MOR-aktien wie die pest gemieden hat. das ist in dieser position und mit dieser entlohnung einfach nicht in ordnung, zumindest dann nicht, wenn man von einer positiven unternehmensentwicklung ausgeht (was z.b moroney ja tut).

außerdem hätte der bilanzierungsfehler nie passieren dürfen; das war echt schwach!

etwas frischer wind kann nach 13 jahren nicht schaden, und man kann ja hoffen, dass sich der neue dicker mit MORlis eindeckt, mehr enthusiasmus rüberbringt, und fachlich auch ok ist.

Antwort auf Beitrag Nr.: 41.111.394 von Chartwatcher am 26.02.11 13:36:09Vielen Dank für die gute Darstellung.

Wenn ich mir andere US-Biotechs anschaue, welche nicht Cash-Flosh durch die Fremdforschung generieren ist Morphosys wesentlich interessanter. Novartis als möglicher Übernahmekandidat bietet sich förmlich an. Naja wir werden sehen.

Auf gute Kursgewinne.

Gruss future_trader

Wenn ich mir andere US-Biotechs anschaue, welche nicht Cash-Flosh durch die Fremdforschung generieren ist Morphosys wesentlich interessanter. Novartis als möglicher Übernahmekandidat bietet sich förmlich an. Naja wir werden sehen.

Auf gute Kursgewinne.

Gruss future_trader

Antwort auf Beitrag Nr.: 41.109.284 von eck64 am 25.02.11 18:51:14Ich hatte Ende 10 hier geschrieben, daß ich einen nochmaligen Abschwung zu Beginn des Jahres erwarte und wollte dann auch short gehen (unter 18,25 E auf Schlußkursbasis etwa).

Grund: Ich denke, das ist jetzt die letzte flat mit überschießendem b der langen, komplexen Korrektur, die seit ca. 5 Jahren läuft. Dann würde jetzt noch ein impulsiver Abschwung (1-5) als finales c fehlen, Ziel vielleicht ca. 14 Euro, aber schwer zu sagen. Das sollte rel. schnell gehen (nächste paar Monate).

Falls es so läuft, dann würde ich dann massiv einsteigen, weil ich danach mit einem deutlichen Anstieg bei Mor rechne (auf ca. 40E). und ich so zu der Zeit sowieso mit dem Beginn eines Crashs rechne, und vorher Geld von anderen Investitionen abziehen werde.

Ist nur meine Meinung; ich halte Morphosys grundsätzlich für eine super Firma, bitte nicht schimpfen. Aber man muss auch sagen, daß Anfänger hier in diesem thread seit Jahren z.T. durch doch in der Wirkung irgendwie tendenziöse Beurteilungen ("könnte Bärenfalle sein" usw.) zu einer unreflektierten Kaufstimmung animiert werden, die nicht grade durch den Kursverlauf der letzten Jahre bestätigt wurde.

Zumindest gings mir als Anfänger vor 3-4 Jahren hier so.

Grund: Ich denke, das ist jetzt die letzte flat mit überschießendem b der langen, komplexen Korrektur, die seit ca. 5 Jahren läuft. Dann würde jetzt noch ein impulsiver Abschwung (1-5) als finales c fehlen, Ziel vielleicht ca. 14 Euro, aber schwer zu sagen. Das sollte rel. schnell gehen (nächste paar Monate).

Falls es so läuft, dann würde ich dann massiv einsteigen, weil ich danach mit einem deutlichen Anstieg bei Mor rechne (auf ca. 40E). und ich so zu der Zeit sowieso mit dem Beginn eines Crashs rechne, und vorher Geld von anderen Investitionen abziehen werde.

Ist nur meine Meinung; ich halte Morphosys grundsätzlich für eine super Firma, bitte nicht schimpfen. Aber man muss auch sagen, daß Anfänger hier in diesem thread seit Jahren z.T. durch doch in der Wirkung irgendwie tendenziöse Beurteilungen ("könnte Bärenfalle sein" usw.) zu einer unreflektierten Kaufstimmung animiert werden, die nicht grade durch den Kursverlauf der letzten Jahre bestätigt wurde.

Zumindest gings mir als Anfänger vor 3-4 Jahren hier so.

Prognosemodell von Anfang 2009 passt bisher soweit ganz gut.

http://antibody-world.blogspot.com/

Nach der Auflösung des Präklinikstaus bis 2010 wurde in diesem Modell eine Delle für die 2011er Klinikgänge angesagt. Dies deckt sich jetzt gut mit der aktuellen Morphosys-Prognose.

http://antibody-world.blogspot.com/

Nach der Auflösung des Präklinikstaus bis 2010 wurde in diesem Modell eine Delle für die 2011er Klinikgänge angesagt. Dies deckt sich jetzt gut mit der aktuellen Morphosys-Prognose.

Antwort auf Beitrag Nr.: 41.112.566 von ligand am 27.02.11 01:14:58Ich kann dem im letzten Abschnitt gesagten nur zustimmen. Das ist es, was ich seit Jahren an die Investoren ranbringen möchte. Die Stimmung hier zeichnet sich aus durch einerseits phasenweise pure Euphorie und andererseits phasenweise schwere Depression. Wenn man hier davor warnt, dann erntet man höchstens in den Depressionsphasen Zustimmung (für bullishe Worte und Käufe). In den Hypephasen wird man als Basher angegriffen (wenn man sagt, der Kurs ist zu weit gelaufen und gar teilverkauft) oder einem wird vorgeworfen wegen seiner Positionierung plötzlich anders zu schreiben (den Kurs runterschreiben zu wollen), also quasi wird einem versuchte Manipulation vorgeworfen.

Aber scheinbar wollen die "Anleger" es so. Die bevorzugten "Anlage"-Instrument scheinen zudem nach wie vor Optionsscheine und KO-Zertifikate zu sein. Die Aktie selbst scheint viel zu langweilig. Da braucht sich doch keiner wundern, wenn mit dieser Konstellation (extreme Stimmungsschwankungen plus hochspekulative Produkte) trotz hervorragender Fundamentaldaten der neue Investor (besser Spekulant) immer mal wieder so richtig abgeschlachtet wird. Er will es so, er bekommt es so!

Wenn ihr nicht endlich lernt, Aktien zu kaufen und von dem Derivateschrott die Finger lasst, dann wird der Laden immer mehr denen gehören, die die Gier geduldig abrasieren und weiter unten aufsammeln. Nämlich den Institutionellen. Denkt mal drüber nach.

Aber scheinbar wollen die "Anleger" es so. Die bevorzugten "Anlage"-Instrument scheinen zudem nach wie vor Optionsscheine und KO-Zertifikate zu sein. Die Aktie selbst scheint viel zu langweilig. Da braucht sich doch keiner wundern, wenn mit dieser Konstellation (extreme Stimmungsschwankungen plus hochspekulative Produkte) trotz hervorragender Fundamentaldaten der neue Investor (besser Spekulant) immer mal wieder so richtig abgeschlachtet wird. Er will es so, er bekommt es so!

Wenn ihr nicht endlich lernt, Aktien zu kaufen und von dem Derivateschrott die Finger lasst, dann wird der Laden immer mehr denen gehören, die die Gier geduldig abrasieren und weiter unten aufsammeln. Nämlich den Institutionellen. Denkt mal drüber nach.

Antwort auf Beitrag Nr.: 41.112.617 von Ville7 am 27.02.11 06:54:04In Ergänzung: Auch Aktien recht hoch zu kaufen und dann SL zu setzen lässt euch ins Fadenkreuz der Instis und Hedgefunds kommen. Also wer hier kaufen möchte, der sollte auch bereit sein, durch dick und dünn zu gehen. Soll heissen, auch richtig heftige Kurseinbrüche aushalten zu können bzw. am besten etwas (noch besser: viel) Kapital über haben um weiter unten nachzukaufen (kann er ja später wieder abgeben). Fundamental stimmt die Story und ich persönlich bin überzeugt, dass verlorene Kursregionen durch die zwangsläufig starken Fundamentaldaten immer wieder kommen (man muss nur Zeit und Geduld haben). Dieses Wiederaufholen nutze ich aktiv zum mittel-/langfristigen Traden. Bisher mit gutem Erfolg und ich bin überzeugt, dass dies auch weiterhin so sein wird. Fundamentaler Anker ist und bleibt die für Morphosys kostenlos von den Pharmas entwickelte Partnerpipeline. Hier entstehen ohne Investitionskosten so viele Werte, dass man m.E. keine übergroße Sorge um in der Eigenpipeline versenktes Geld haben muss.

Morgen Ville,

danke für deine Postings und die Statistiken. Ich hätte doch mal eine Frage zu der Anzahl der Klinikstarts. Morphosys hat bei Novartis die Antikörperplattform Hucal vollständig installiert. Sehr wahrscheinlich erhält Morphosys hier auch Milestones und Umsatzbeteiligungen der von Novartis produzierten Wirkstoffe.

Sind in deiner Statistik die Klinikstarts von Novartis mit berücksichtigt. Ansonsten könnte man langfristig in etwa von einer Verdoppelung der Klinikstarts soweit es Novartis betrifft ausgehen.

danke für deine Postings und die Statistiken. Ich hätte doch mal eine Frage zu der Anzahl der Klinikstarts. Morphosys hat bei Novartis die Antikörperplattform Hucal vollständig installiert. Sehr wahrscheinlich erhält Morphosys hier auch Milestones und Umsatzbeteiligungen der von Novartis produzierten Wirkstoffe.

Sind in deiner Statistik die Klinikstarts von Novartis mit berücksichtigt. Ansonsten könnte man langfristig in etwa von einer Verdoppelung der Klinikstarts soweit es Novartis betrifft ausgehen.

Antwort auf Beitrag Nr.: 41.112.640 von BICYPAPA am 27.02.11 07:54:40Steht alles in der Beschreibung des Modells. Das Modell geht von 15 Starts/Jahr aus. Ist also zu optimistisch, denn die letzten zwei/drei Jahre waren es nur ca. 10 Programmstarts/Jahr. Sollten es durch die Vollintegration nun mehr sein, nähert sich die Realität dem Modell an, das hier aktuell nicht realitätsnah ist. Lt. Prognose sind es aber 2011 nicht mehr.

Antwort auf Beitrag Nr.: 41.112.640 von BICYPAPA am 27.02.11 07:54:40PS: Ich gehe davon aus, du meintest Programmstarts, nicht Klinikstarts.

Die Frage, wie viele Programme Novartis dirket selbst in Basel starten und betreuen wird, ist natürlich langfristig eine spannende Frage, hat aber auf ville sehr interessante Grafik von 2009 in #1557 erst ab 2015ff folgen. Damit ist diese Frage sicher nicht kurzfristig kurstreibend.

Denn, wie die letzten Jahre zeigen: INDs sind leider noch nicht die nachhaltigen Kurstreiber, selbst in hoher Zahl. Und auch die Anzahl der laufenden P2-Programme bringt es noch nicht, vielleicht weil die Veröffentlichung klinischer Daten fehlt.

Ob es die P3-Starts bringen werden, muss sich erst noch zeigen. Immerhin ist der P3-Start eine der höchsten Hürden. Ab hier muss ein Pharma richtig hohe Beträge in die Hand nehmen, so das ein P3-Start an sich als starker Vertrauensbeweis der entscheidungsträger ins Entwicklungsprojekt gelten muss.

Ich vermute bei Novartis zunächst keine riesigen Stückzahlen an zusätzlichen Projekten. Die wollen in den nächsten paar Jahren ein paar interne Teams aufbauen, damit sie bei auslaufen des Mor-Vertrages und Auslauf alter HuCAL-Patente die Möglichkeit haben selber weiterzumachen. Umso wichtiger für Morphosys einen upgrade um Aryla/Slonomics mit Novartis zu vereinbaren. Denn hier laufen die Patente weit länger.

Denn, wie die letzten Jahre zeigen: INDs sind leider noch nicht die nachhaltigen Kurstreiber, selbst in hoher Zahl. Und auch die Anzahl der laufenden P2-Programme bringt es noch nicht, vielleicht weil die Veröffentlichung klinischer Daten fehlt.

Ob es die P3-Starts bringen werden, muss sich erst noch zeigen. Immerhin ist der P3-Start eine der höchsten Hürden. Ab hier muss ein Pharma richtig hohe Beträge in die Hand nehmen, so das ein P3-Start an sich als starker Vertrauensbeweis der entscheidungsträger ins Entwicklungsprojekt gelten muss.

Ich vermute bei Novartis zunächst keine riesigen Stückzahlen an zusätzlichen Projekten. Die wollen in den nächsten paar Jahren ein paar interne Teams aufbauen, damit sie bei auslaufen des Mor-Vertrages und Auslauf alter HuCAL-Patente die Möglichkeit haben selber weiterzumachen. Umso wichtiger für Morphosys einen upgrade um Aryla/Slonomics mit Novartis zu vereinbaren. Denn hier laufen die Patente weit länger.

Die Moroneyprognose für 2011 gilt aber in diesen unseren heiligen Kreisen als geklärt oder zweifelt es sich der Sternchenanalystin nach

oder zweifelt es sich der Sternchenanalystin nach

Ich wollte einfach nur eine grobe Peilung Ville und Ecki.

Bei etwa 10 Programmstarts von Morphosys kommen in etwa 5 Klinikstarts raus. Mir war nur nicht klar, ob Novartis parallel zu Morphosys entwickelt und so damit auch die Programm und Klinikstarts erhöht.

Natürlich kann man nicht den Erfolg jedes einzelnen Wirkstoffes vorhersagen. Doch wenn Morphosys auch von der Novartis Produktion in Form von Umsatzbeteiligung profitiert ist das erstmal als sehr positiv zu werten. Mit jedem Wirkstoff in der Pipeline vergrößert sich damit für Morphosys die Chance auf Umsatzbeteiligung.

Deswegen ist nach den Einwänden von Ecki eine Weiterentwicklung der Technologie und auch Nutzung der Sloning Technologie durch längere Patentlaufzeiten als absolut positiv zu werten. Ich halte deswegen zum jetzigen Zeitpunkt sinnvolle Investitionen seitens Morphosys für absolut angebracht. Langfristig werden hier die Weichen für die Zukunft gestellt

Bei etwa 10 Programmstarts von Morphosys kommen in etwa 5 Klinikstarts raus. Mir war nur nicht klar, ob Novartis parallel zu Morphosys entwickelt und so damit auch die Programm und Klinikstarts erhöht.

Natürlich kann man nicht den Erfolg jedes einzelnen Wirkstoffes vorhersagen. Doch wenn Morphosys auch von der Novartis Produktion in Form von Umsatzbeteiligung profitiert ist das erstmal als sehr positiv zu werten. Mit jedem Wirkstoff in der Pipeline vergrößert sich damit für Morphosys die Chance auf Umsatzbeteiligung.

Deswegen ist nach den Einwänden von Ecki eine Weiterentwicklung der Technologie und auch Nutzung der Sloning Technologie durch längere Patentlaufzeiten als absolut positiv zu werten. Ich halte deswegen zum jetzigen Zeitpunkt sinnvolle Investitionen seitens Morphosys für absolut angebracht. Langfristig werden hier die Weichen für die Zukunft gestellt

Antwort auf Beitrag Nr.: 41.112.614 von Ville7 am 27.02.11 06:43:43Hi Ville,

bestimmt ist die Frage schon einmal gestellt worden, aber noch einmal:

Sind hier die Netto-Klinik Zugänge gemeint, oder müssen die Klinikabbrüche noch abgezogen werden?

Die Werte, die Du für die nächsten Jahre ermittelst sind in meinen Augen eher defensiv anzusehen, was nicht schlecht sein muß (erstes Produkt am Markt 2017,max. 25Mio an MS, im Jahr 2025 keine 100Mio an Royalties).

Würden sich die Werte ändern, wenn Du die aktuelle Pipeline berücksichtigst?

bestimmt ist die Frage schon einmal gestellt worden, aber noch einmal:

Sind hier die Netto-Klinik Zugänge gemeint, oder müssen die Klinikabbrüche noch abgezogen werden?

Die Werte, die Du für die nächsten Jahre ermittelst sind in meinen Augen eher defensiv anzusehen, was nicht schlecht sein muß (erstes Produkt am Markt 2017,max. 25Mio an MS, im Jahr 2025 keine 100Mio an Royalties).

Würden sich die Werte ändern, wenn Du die aktuelle Pipeline berücksichtigst?

Hi Ville.

Ich habe mir mal deine Grafik über die Wahrscheinlichkeit einer Marktzulassung angesehen.

http://4.bp.blogspot.com/__zCcM-jQZ4o/SfXI_VXzu4I/AAAAAAAAAA…

Leider kann man die Werte nur schlecht ablesen. Irgendwie hab ich aber das Gefühl, dass der blaue Balken hier teilweise über 1 und damit über 100% liegt. Nehmen wir zum Beispiel 2023 oder 2019. Wie kommt der Wert zustande und was bedeutet er?

Gruß,

Matba.

Ich habe mir mal deine Grafik über die Wahrscheinlichkeit einer Marktzulassung angesehen.

http://4.bp.blogspot.com/__zCcM-jQZ4o/SfXI_VXzu4I/AAAAAAAAAA…

Leider kann man die Werte nur schlecht ablesen. Irgendwie hab ich aber das Gefühl, dass der blaue Balken hier teilweise über 1 und damit über 100% liegt. Nehmen wir zum Beispiel 2023 oder 2019. Wie kommt der Wert zustande und was bedeutet er?

Gruß,

Matba.

mal ne frage: moroney geht von 2 eigen-INDs für 2011 aus. das wären dann 202 und ??? zählt er MOR103 in 2ter indikation MS dazu?

Antwort auf Beitrag Nr.: 41.113.838 von PathFinder2 am 27.02.11 17:02:36Kopie von dem Morphosys Update 2011

Zu den für 2011 geplanten Schritten für die firmeneigene Pipeline der Gesellschaft werden voraussichtlich zählen:

* Abschluss der Rekrutierung von Patienten mit rheumatoider Arthritis für die Phase 1b/2a-Studie für MOR103

* Einreichung des Antrags zum Start einer klinischen Phase 1b-Sicherheitsstudie für multiple Sklerose als zweite Indikation für MOR103

* Start der Einbindung von Patienten mit multiplem Myelom in eine Phase 1b/2-Studie für MOR202

* Weitere Einbindung von Patienten mit CLL/SLL in eine von Xencor, Inc. finanzierte Studie der Phase 1b/2 für MOR208.

Hoffe das beantwortet deine Frage

Zu den für 2011 geplanten Schritten für die firmeneigene Pipeline der Gesellschaft werden voraussichtlich zählen:

* Abschluss der Rekrutierung von Patienten mit rheumatoider Arthritis für die Phase 1b/2a-Studie für MOR103

* Einreichung des Antrags zum Start einer klinischen Phase 1b-Sicherheitsstudie für multiple Sklerose als zweite Indikation für MOR103

* Start der Einbindung von Patienten mit multiplem Myelom in eine Phase 1b/2-Studie für MOR202

* Weitere Einbindung von Patienten mit CLL/SLL in eine von Xencor, Inc. finanzierte Studie der Phase 1b/2 für MOR208.

Hoffe das beantwortet deine Frage

Antwort auf Beitrag Nr.: 41.113.838 von PathFinder2 am 27.02.11 17:02:36zählt er MOR103 in 2ter indikation MS dazu?

Ja, so ist das wohl zu verstehen.

Ja, so ist das wohl zu verstehen.

Antwort auf Beitrag Nr.: 41.113.159 von MDV22 am 27.02.11 12:59:05Das sind Klinikstarts, so wie sie gemeldet werden. Projekte, die vor der Klinik abgebrochen werden kommen gar nicht zu einem Klinkstart. Übergänge und Übergangswahrscheinlichkeiten berücksichtigt das Modell.

Wärst du enttäuscht, wenn das Modell realistisch wäre? Ich hatte nirgends absichtlich Konservatismus eingestreut.

Wärst du enttäuscht, wenn das Modell realistisch wäre? Ich hatte nirgends absichtlich Konservatismus eingestreut.

Antwort auf Beitrag Nr.: 41.113.627 von Matba am 27.02.11 15:34:49Blau sind die durschnittlch zu erwartenden Marktstarts je Jahr. D.h. wenn du 0,3 ablesen würdest, würde das Modell mit 30% einen Marktstart in diesem Jahr sehen. Wenn du 1,8 ablesen würdest, dann erwartet das Modell eben diesen Wert. Das Modell rechnet mit Nachkommastellen aus sehr vielen Zufallszahlenwerten und Durchschnitten, daher diese krummen Werte.

Interessanter ist der dunkelrote Wert. Das sind die kumulierten Markstarts bis zu diesem Jahr. Wenn du ca. 10 abliest in 2023 heisst das, das das Modell prognostiziert, dass ca. 10Parnter-Medikamente bis 2023 am Markt sein werden.

Interessanter ist der dunkelrote Wert. Das sind die kumulierten Markstarts bis zu diesem Jahr. Wenn du ca. 10 abliest in 2023 heisst das, das das Modell prognostiziert, dass ca. 10Parnter-Medikamente bis 2023 am Markt sein werden.

Antwort auf Beitrag Nr.: 41.114.443 von Ville7 am 27.02.11 20:36:13Ich hatte schon wieder mehr hineininterpretiert, als das Modell aussagen wollte. Ich hatte es eher so interpretiert, daß sich mit jedem Jahr die Pipeline um x erhöht.

Ob ich enttäuscht wäre, wenn das Modell die Zukunft realistisch abbilden würde?

Ja, wäre ich ein wenig.

Und zwar bezogen auf den Zeitpunkt des ersten auf dem Markt erhältlichen Medikaments. Da hatte ich eigentlich auf 2015/2016 gehofft. Obwohl ich die Wahrscheinlichkeit im Jahr 2009 (wo Du das Modell aufgesetzt hattest) noch viel größer gehalten habe das im Jahr 2015 das erste Hucalpräparat am Markt erhältlich ist.

Und bezüglich der max. Royaltyhöhe. Bspw. sollen 2025 ca. 100Mio€ bei über 10 zugelassenen Medikamenten "nur" zusammenkommen. Wären aber durchschnittlich auch 200Mio Umsatz pro Präparat!

Von daher finde ich es ok, wenn die nächsten Jahre nochmal in die eigene Forschung investiert wird, um einfach an viel höhere prozentuale Umsatzbeteiligungen zu kommen. Andererseits möchte ich auch irgendwann ein Return in Form von Kurssteigerungen, Dividenden oder auch Sonderausschüttungen haben. Und daran muß man Moroney irgendwann auch messen. Die Performance der Kursentwicklung in Relation zur Geschäftsentwicklung ist bei Morphosys dürftig im Vergleich zu anderen (Tec) Dax Unternehmen. Oftmals war u.a. auch Lemus im Fokus wegen Optionsverkäufen, ungebrauchten Ke`s, Bilanzierungsfehler. Der ist nun weg!

Ob ich enttäuscht wäre, wenn das Modell die Zukunft realistisch abbilden würde?

Ja, wäre ich ein wenig.

Und zwar bezogen auf den Zeitpunkt des ersten auf dem Markt erhältlichen Medikaments. Da hatte ich eigentlich auf 2015/2016 gehofft. Obwohl ich die Wahrscheinlichkeit im Jahr 2009 (wo Du das Modell aufgesetzt hattest) noch viel größer gehalten habe das im Jahr 2015 das erste Hucalpräparat am Markt erhältlich ist.

Und bezüglich der max. Royaltyhöhe. Bspw. sollen 2025 ca. 100Mio€ bei über 10 zugelassenen Medikamenten "nur" zusammenkommen. Wären aber durchschnittlich auch 200Mio Umsatz pro Präparat!

Von daher finde ich es ok, wenn die nächsten Jahre nochmal in die eigene Forschung investiert wird, um einfach an viel höhere prozentuale Umsatzbeteiligungen zu kommen. Andererseits möchte ich auch irgendwann ein Return in Form von Kurssteigerungen, Dividenden oder auch Sonderausschüttungen haben. Und daran muß man Moroney irgendwann auch messen. Die Performance der Kursentwicklung in Relation zur Geschäftsentwicklung ist bei Morphosys dürftig im Vergleich zu anderen (Tec) Dax Unternehmen. Oftmals war u.a. auch Lemus im Fokus wegen Optionsverkäufen, ungebrauchten Ke`s, Bilanzierungsfehler. Der ist nun weg!

Ob ich da entäusch wäre--keine Frage!

Wie soll das realistisch sein, wenn man 2025 von 2 Milliarden Umsätzen von zugelassen Medikamenten ausgeht (bei 10 Zulassungen und sagen wir 5% Tantiemen). Hier wird nicht in Genitalwarzen geforscht sondern wenn ich mir die Partnerpipeline von Mor anschaue, dann könnte schon dieser Umsatz in 1 oder 2 Medikamenten möglich sein (bei Krebs z.B. oder dem Alzheimer von Roche).

Also man kann ja alles runterrechnen, aber 2 Milliarden Umsatz bei 10 zugelassen Medikamenten finde ich unrealistisch !

Wie soll das realistisch sein, wenn man 2025 von 2 Milliarden Umsätzen von zugelassen Medikamenten ausgeht (bei 10 Zulassungen und sagen wir 5% Tantiemen). Hier wird nicht in Genitalwarzen geforscht sondern wenn ich mir die Partnerpipeline von Mor anschaue, dann könnte schon dieser Umsatz in 1 oder 2 Medikamenten möglich sein (bei Krebs z.B. oder dem Alzheimer von Roche).

Also man kann ja alles runterrechnen, aber 2 Milliarden Umsatz bei 10 zugelassen Medikamenten finde ich unrealistisch !

Antwort auf Beitrag Nr.: 41.114.961 von invest63 am 28.02.11 00:33:58Hast du schon mal etwas von einem "Produktlebenszyklus" gehört? Bis die 10 Medikamente ihre Peaksales erreichen dauert es lange Zeit. Siehe Rituxan. Eine Markteinführung bedeutet nur, dass das Medikament in einer bestimmten Indikation zugelassen wurde. Zumeist wird zur Zulassung nicht die umsatzstärkste Indikation gewählt, sondern die, die die höchste Zulassungswahrscheinlichkeit verspricht. Zumeist kommen dann viele weitere Indikationen im Laufe der Jahre hinzu. Siehe den Verlauf der Verkäufe von Rituxan. Des weiteren darfst du nicht davon ausgehen, dass jedes Medikament ein Blockbuster wird. Zukünftig wird man m.E. nur noch selten einen Blockbuster am Markt platzieren können, da es viel zu viele Alternativen gibt. Hierdurch ensteht dann auch ein preislicher Wettbewerb, der das Umsatzpotential beschränkt. Von daher sehe ich diese Prognose als durchaus realistisch an. Wenn Morphosys natürlich Glück hat und recht früh einen potentiellen Multi-Blockbuster in der Partner-Pipeline hat, dann wird man 2025 von deutlich höheren Umsätzen ausgehen können. Wenn man das Pech hat und die Partner nur Nischenprodukte an den Markt bringen können, dann ist das Potential aber auch deutlich geringer. Das Modell nimmt eine Durchschnittsbetrachtung vor. Welche Umsatzkurven, Peaksales und Verläufe verwendet werden, steht alles im Modell.

PS: Übersetzt man den bis in 2025 von dem Modell erwarteten Tantiemenstrom (100Mio Umsatz=Gewinn!) und schlägt 50Mio zusätzliche Gewinne aus Dienstleistungsgeschäft und ggfs. Eigenpipeline dazu und zieht die Steuern ab, dann kommt man bei einem dann zu erwartenden KGV von 20 auf ca. 12% Rendite per anno ab heute. So schlecht finde ich das nicht. Zumal die Einkünfte keine Fixums darstellen, sondern Prozentwerte, was wiederum heisst, dass bei starker Inflation ein gewisser Inflationsschutz besteht und die Renditen noch einiges höher sein würden (-> Inflationsschutz).

Und wenn du dann noch davon ausgehst, dass die Börse teilweise recht irrational agiert und Entwicklungen teilweise Jahre vorweg nimmt, dann kannst du persönlich binnen vielleicht in den nächsten 10Jahren auch Renditen von mehr als 20% p.a. erwirtschaften, wenn du es schaffst dich in einer Hypesituation emotional von der Aktie zu trennen.

Und wenn du dann noch davon ausgehst, dass die Börse teilweise recht irrational agiert und Entwicklungen teilweise Jahre vorweg nimmt, dann kannst du persönlich binnen vielleicht in den nächsten 10Jahren auch Renditen von mehr als 20% p.a. erwirtschaften, wenn du es schaffst dich in einer Hypesituation emotional von der Aktie zu trennen.

Antwort auf Beitrag Nr.: 41.114.961 von invest63 am 28.02.11 00:33:58Mir macht sich da noch einiges klar.

Mir macht sich anhand der Prognose deutlich, dass Morphosys unbedingt noch mehr in die eigene Pipeline investieren sollte und somit ca. 15-20% Umsatzbeteiligung und beträchtliche Milestones erreichen könnte. Damit wäre bei einem Blockbuster seitens Morphosys genausoviel an Umsatz zu erreichen wie nach dem Modell in allen Indikation bei der verpartnerten Entwicklung zu erreichen.

Nach meinem Gefühl halte ich die Prognose auch für zu niedrig. Doch Villes Daten geben das so her. Doch berücksichtigen sie nicht die Eigenentwicklung und Co Entwicklungen von Morphosys. Sie ist aber auch schon vor einiger Zeit mit den damaligen Daten gemacht worden. Deshalb möchte ich da gar nicht dran rummäkeln.

Man sollte aber mit den jetzigen Daten rechnen. Dann aber auch mit der Eigenentwicklung der Pipeline. Bei Eigenentwicklungen von Novartis sollte man dies dann auch berücksichtigen. Ich bin selber auch für sinnvolle Prognosen zu haben. Nur sollte da dann auch ein Bild gezeichnet werden, dass die gesamte Pipelineentwicklung berücksichtigt.

Fazit: Ich mach mir mal ne eigene Statistik

Mir macht sich anhand der Prognose deutlich, dass Morphosys unbedingt noch mehr in die eigene Pipeline investieren sollte und somit ca. 15-20% Umsatzbeteiligung und beträchtliche Milestones erreichen könnte. Damit wäre bei einem Blockbuster seitens Morphosys genausoviel an Umsatz zu erreichen wie nach dem Modell in allen Indikation bei der verpartnerten Entwicklung zu erreichen.

Nach meinem Gefühl halte ich die Prognose auch für zu niedrig. Doch Villes Daten geben das so her. Doch berücksichtigen sie nicht die Eigenentwicklung und Co Entwicklungen von Morphosys. Sie ist aber auch schon vor einiger Zeit mit den damaligen Daten gemacht worden. Deshalb möchte ich da gar nicht dran rummäkeln.

Man sollte aber mit den jetzigen Daten rechnen. Dann aber auch mit der Eigenentwicklung der Pipeline. Bei Eigenentwicklungen von Novartis sollte man dies dann auch berücksichtigen. Ich bin selber auch für sinnvolle Prognosen zu haben. Nur sollte da dann auch ein Bild gezeichnet werden, dass die gesamte Pipelineentwicklung berücksichtigt.

Fazit: Ich mach mir mal ne eigene Statistik

klar sollte man nie zu euphorisch sein und ich weis schon, dass ein Medikament am Anfang nie gleich die zu erwarteten Spitzenumsätze erzielen kann--aber Ville: schau dir die Partnerpipeline an--wo soll da eine Nischenindikation sein ? Bei den jetzt bekannten Indikationen dürfte es bei einer Zulassung bei keiner dieser Indikationen zu niedrigen Medikamentenumsätzen von in der Spitze unter 400 Millionen kommen. Und hatte Moroney nicht einmal gesagt, dass keine Programme gestartet werden, die nicht

m i n d e s t e n s 400 Millionen Umsatz zulassen. Klar kann man auch nicht automatisch von einem vorhandenen Blockbuster ausgehen. Aber bei 10 zugelassen Medikamenten wird sicher auch 1 Medikament dabei sein, dass alleine 700-1000 Millionen macht--auch unter der Berücksichtigung, dass eben nicht in Nischenindikationen geforscht wird.

m i n d e s t e n s 400 Millionen Umsatz zulassen. Klar kann man auch nicht automatisch von einem vorhandenen Blockbuster ausgehen. Aber bei 10 zugelassen Medikamenten wird sicher auch 1 Medikament dabei sein, dass alleine 700-1000 Millionen macht--auch unter der Berücksichtigung, dass eben nicht in Nischenindikationen geforscht wird.

Antwort auf Beitrag Nr.: 41.115.225 von invest63 am 28.02.11 08:10:36Moroney hat tatsächlich wiederholt davon gesprochen, das Pharmas keine AK-Projekte unterhalb 500 mio (wahrscheinlich Dollar) Potential starten würden.

Allerdings ist das ja der target-Forschungsstand: "Da haben wir ein neues interessantes Zielmolekül, das müsste doch eine Rolle spielen bei diesen Indikationen. Da starten wir ein Projekt, Mehr als 500mio sollten drin sein."

Und im Laufe der Entwicklung kann das mehr werden, aber auch weniger werden, weil es in dieser oder jener Indikation doch nix taugt. Und wenn die Entwicklung bereits fortgeschritten ist, dann bricht man nicht ab, nur weil das Potential auf 200 oder 300 mio im peak zurückgegangen ist. Wenn bereits in den Präklinikstudien nur eine Nischenindikation übrig bleibt und der Rest zweifelhaft erscheint, dann wird möglicherweise das Projekt komplett abgebrochen.

ich halte übrigens die Inflationserwartungen nicht für vernachlässigbar. Bei 3 % und 15 Jahren geht der Durchschnittsumsatz über 50% hoch. Und wenn man sich die Kaufkraft von China und Indien anschaut, dann entstehen im bisher nur wenig bedeutenden ROW (rest of world) möglicherweise auch sehr signifikante Absatzpotentiale.

Zukunft bleibt ein schwieriges Thema. Tendenziell halte ich villes modell für zu vorsichtig und auch er blendet, wenn ich das richtig verstehe, Eigenpipelineerfolge völlig aus.

Ich hoffe da geht aber mehr.

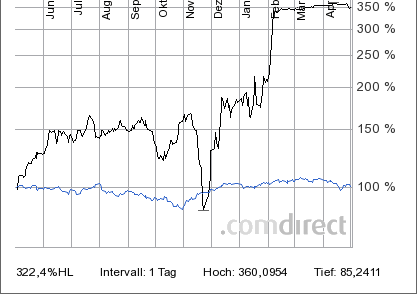

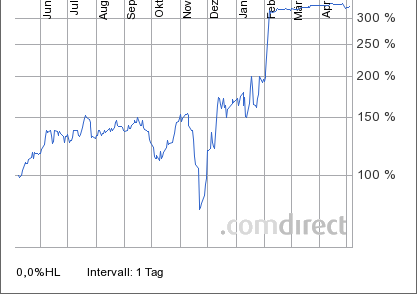

Hier sich aktualisierende Übersichten zu Morphosys:

Morphosys im TecDAX (ab 20.9.2004)

Performancevergleich mit TecDAX seit Indexaufnahme 20.9.2004.

Morphosys zu TecDAX (blau), 1 Jahr

Morphosys zu TecDAX (blau), 14 Tage

Allerdings ist das ja der target-Forschungsstand: "Da haben wir ein neues interessantes Zielmolekül, das müsste doch eine Rolle spielen bei diesen Indikationen. Da starten wir ein Projekt, Mehr als 500mio sollten drin sein."

Und im Laufe der Entwicklung kann das mehr werden, aber auch weniger werden, weil es in dieser oder jener Indikation doch nix taugt. Und wenn die Entwicklung bereits fortgeschritten ist, dann bricht man nicht ab, nur weil das Potential auf 200 oder 300 mio im peak zurückgegangen ist. Wenn bereits in den Präklinikstudien nur eine Nischenindikation übrig bleibt und der Rest zweifelhaft erscheint, dann wird möglicherweise das Projekt komplett abgebrochen.

ich halte übrigens die Inflationserwartungen nicht für vernachlässigbar. Bei 3 % und 15 Jahren geht der Durchschnittsumsatz über 50% hoch. Und wenn man sich die Kaufkraft von China und Indien anschaut, dann entstehen im bisher nur wenig bedeutenden ROW (rest of world) möglicherweise auch sehr signifikante Absatzpotentiale.

Zukunft bleibt ein schwieriges Thema. Tendenziell halte ich villes modell für zu vorsichtig und auch er blendet, wenn ich das richtig verstehe, Eigenpipelineerfolge völlig aus.

Ich hoffe da geht aber mehr.

Hier sich aktualisierende Übersichten zu Morphosys: