Wacker - die langfristige Erfolgsstory im MDAX! - Älteste Beiträge zuerst (Seite 247)

eröffnet am 14.05.07 13:41:06 von

neuester Beitrag 25.04.24 10:52:59 von

neuester Beitrag 25.04.24 10:52:59 von

Beiträge: 2.665

ID: 1.127.342

ID: 1.127.342

Aufrufe heute: 1

Gesamt: 470.814

Gesamt: 470.814

Aktive User: 0

ISIN: DE000WCH8881 · WKN: WCH888 · Symbol: WCH

100,90

EUR

-0,30 %

-0,30 EUR

Letzter Kurs 10.05.24 Tradegate

Neuigkeiten

| Wacker Chemie Aktien jetzt im kostenlosen Demokonto handeln!Anzeige |

08.05.24 · wallstreetONLINE Redaktion |

07.05.24 · wO Newsflash |

07.05.24 · BörsenNEWS.de |

07.05.24 · dpa-AFX Analysen |

Werte aus der Branche Chemie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 9,2500 | +43,41 | |

| 1,4850 | +20,73 | |

| 49,47 | +12,74 | |

| 34,81 | +12,29 | |

| 12,900 | +9,97 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,9500 | -8,88 | |

| 30,42 | -10,00 | |

| 12,830 | -10,03 | |

| 0,7071 | -11,50 | |

| 1,7600 | -17,37 |

Wacker Chemie AG AKTUELL: 119,20 Tendenz DIFF:+2,65Kauf/Verkauf

Intraday Wacker Che...

ANALYSE-FLASH: JPMorgan hebt Ziel für Wacker Chemie auf 122 Euro - 'Overweight'

25.09.17 / 10:03 dpa-AFX (3 mal gelesen)

NEW YORK (dpa-AFX) - Die US-Bank JPMorgan hat das Kursziel für Wacker Chemie Chart anzeigenKauf/Verkauf vor einer Investorenveranstaltung von 115 auf 122 Euro angehoben und die Einstufung auf "Overweight" belassen. Im Fokus stünden die wohl anhaltenden Liquiditätszuflüsse, das organische Wachstum und die Nachhaltigkeit der aktuell robusten Profitabilität des Chemiegeschäfts, schrieb Analyst Chetan Udeshi in einer Studie vom Montag. Der Bewertungsabschlag der Aktie zum europäischen Branchendurchschnitt sei nicht gerechtfertigt./la/edh

Datum der Analyse: 25.09.2017

Intraday Wacker Che...

ANALYSE-FLASH: JPMorgan hebt Ziel für Wacker Chemie auf 122 Euro - 'Overweight'

25.09.17 / 10:03 dpa-AFX (3 mal gelesen)

NEW YORK (dpa-AFX) - Die US-Bank JPMorgan hat das Kursziel für Wacker Chemie Chart anzeigenKauf/Verkauf vor einer Investorenveranstaltung von 115 auf 122 Euro angehoben und die Einstufung auf "Overweight" belassen. Im Fokus stünden die wohl anhaltenden Liquiditätszuflüsse, das organische Wachstum und die Nachhaltigkeit der aktuell robusten Profitabilität des Chemiegeschäfts, schrieb Analyst Chetan Udeshi in einer Studie vom Montag. Der Bewertungsabschlag der Aktie zum europäischen Branchendurchschnitt sei nicht gerechtfertigt./la/edh

Datum der Analyse: 25.09.2017

Unseren Wacker(en) Shortys hat`s wohl die Sprache verschlagen

Antwort auf Beitrag Nr.: 56.458.604 von Fmüller am 15.12.17 12:25:21

Das Glaube ich auch

Zitat von Fmüller: Unseren Wacker(en) Shortys hat`s wohl die Sprache verschlagen

Das Glaube ich auch

Wacker Chemie: Warum die Zahlen enttäuschen

https://boerse.ard.de/aktien/wacker-chemie-warum-die-zahlen-…

https://boerse.ard.de/aktien/wacker-chemie-warum-die-zahlen-…

Wacker Chemie AG: Nach gutem Geschäftsjahr 2017 rechnet WACKER für 2018 erneut mit Zuwächsen bei Umsatz und Ergebnis

DGAP-News: Wacker Chemie AG / Schlagwort(e): Jahresergebnis/Prognose

13.03.2018 / 07:15

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

--------------------------------------------------------------------------------

Gemäß den Regeln des Standards IFRS 5 ("Zur Veräußerung gehaltene langfristige Vermögenswerte und aufgegebene Geschäftsbereiche") weist WACKER das Ergebnis der Siltronic AG und ihrer Tochtergesellschaften rückwirkend für das Jahr 2016 als Ergebnis aus nicht fortgeführten Aktivitäten aus. Die Beteiligung an Siltronic wird seit dem 15. März 2017 at equity bilanziert. Die in dieser Presseinformation genannten Vergleichswerte des Geschäftsjahres 2016 sind dort wo erforderlich entsprechend angepasst und damit vergleichbar.

- UMSATZ 2017 MIT 4,92 MRD. EUR UM 6 PROZENT ÜBER VORJAHR, EBITDA WÄCHST MIT 1,014 MRD. EUR EBENFALLS UM 6 PROZENT

- ERGEBNIS AUS FORTGEFÜHRTEN AKTIVITÄTEN STEIGT UM 40 PROZENT AUF 250 MIO. EUR

- DIVIDENDENVORSCHLAG VON 2,50 EUR UND ZUSÄTZLICHEM BONUS VON 2,00 EUR JE AKTIE ENTSPRICHT EINER AUSSCHÜTTUNG VON 224 MIO. EUR

- EBITDA SOLL 2018 LEICHT STÄRKER ZULEGEN ALS DER UMSATZ

München, 13. März 2018 - Die Wacker Chemie AG hat im Geschäftsjahr 2017 wie bereits gemeldet bei allen Steuerungskennzahlen die eigene Prognose erreicht beziehungsweise übertroffen. Wie der Münchner Chemiekonzern bei der Vorlage seines Geschäftsberichts heute bekannt gab, wuchs der Konzernumsatz mit 4,92 Mrd. EUR (2016: 4,63 Mrd. EUR) gegenüber dem Vorjahr um 6 Prozent. Ausschlaggebend für dieses Plus waren höhere Absatzmengen sowohl bei Chemieprodukten als auch bei Polysilicium. Negative Währungseffekte aus dem gegenüber dem US-Dollar stärkeren Euro und in Summe etwas niedrigere Preise konnte WACKER dadurch mehr als ausgleichen.

Das Konzernergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) summierte sich im Geschäftsjahr 2017 auf 1.014,1 Mio. EUR (2016: 955,5 Mio. EUR). Das sind 6 Prozent mehr als vor einem Jahr und entspricht einer EBITDA-Marge von 20,6 Prozent (2016: 20,6 Prozent). Maßgeblich verantwortlich für diesen Zuwachs sind der Umsatzanstieg, eine sehr gute operative Leistung sowie das Ergebnis aus der Beteiligung an Siltronic in Höhe von 40,0 Mio. EUR. Dagegen haben die im Vergleich zum Vorjahr höheren Rohstoffkosten die Ergebnisentwicklung gebremst.

Das Konzernergebnis vor Zinsen und Steuern (EBIT) ist im vergangenen Geschäftsjahr kräftig gewachsen. Es stieg um 26 Prozent auf 423,7 Mio. EUR (2016: 337,5 Mio. EUR). Das entspricht einer EBIT-Marge von 8,6 Prozent (2016: 7,3 Prozent). Geringere Abschreibungen als im Vorjahr haben das EBIT positiv beeinflusst. Diese beliefen sich 2017 auf 590,4 Mio. EUR (2016: 618,0 Mio. EUR).

Das Konzernergebnis aus fortgeführten Aktivitäten stieg im Geschäftsjahr 2017 um 40 Prozent auf 250,1 Mio. EUR (2016: 178,1 Mio. EUR). Das Jahresergebnis des WACKER-Konzerns beläuft sich auf 884,8 Mio. EUR (2016: 189,3 Mio. EUR). Darin enthalten ist das Ergebnis aus nicht fortgeführten Aktivitäten von 634,7 Mio. EUR aus dem 1. Quartal 2017. Es umfasst den Gewinn aus dem Abgang von Siltronic als Segment des WACKER-Konzerns sowie den Periodengewinn der Siltronic AG des 1. Quartals 2017.

WACKER will 2018 trotz des kräftigen Gegenwinds aus der Währung an seine gute Geschäftsentwicklung aus dem Vorjahr anknüpfen. Währungseffekte und Änderungen an den Rechnungslegungsvorschriften werden den Umsatz voraussichtlich um einen niedrigen dreistelligen Millionenbetrag schmälern. Dennoch will das Unternehmen seinen Umsatz im Gesamtjahr um einen niedrigen einstelligen Prozentsatz steigern. Das EBITDA des Konzerns soll im Vergleich zu 2017 um einen mittleren einstelligen Prozentsatz wachsen. Bei Jahresüberschuss aus fortgeführten Aktivitäten rechnet WACKER mit einem deutlichen Anstieg.

In den ersten beiden Monaten des laufenden Jahres hat sich das Chemiegeschäft von WACKER positiv entwickelt. Der Zwei-Monats-Umsatz der Chemiebereiche liegt in der Summe klar über Vorjahr. Dagegen ist der Zwei-Monats-Umsatz im Polysiliciumgeschäft spürbar niedriger als vor einem Jahr, weil durch den Produktionsstillstand am Standort Charleston weniger Material für den Verkauf zur Verfügung steht. Insgesamt rechnet WACKER im 1. Quartal 2018 mit einem Konzernumsatz auf Vorjahresniveau (Q1 2017: 1,22 Mrd. EUR). Das EBITDA des Konzerns wird im 1. Quartal 2018 voraussichtlich deutlich höher ausfallen als im Vorjahr, weil bessere Preise für Siliconprodukte, die hohe Anlagenauslastung und der Anstieg des Ergebnisses aus der Beteiligung an der Siltronic AG die Ertragsentwicklung fördern.

"Die Perspektiven für WACKER sind unverändert gut", sagte Konzernchef Rudolf Staudigl am Dienstag in München. "In allen unseren Geschäftsbereichen ist die Kundennachfrage sehr hoch. Unser Chemiegeschäft wird in diesem Jahr weiter zulegen. Im Polysiliciumgeschäft fehlen uns derzeit noch die Mengen aus Charleston. Aller Voraussicht nach können wir dort aber schon in einigen Wochen damit beginnen, die Anlagen wieder hochzufahren. Insgesamt wird der Konzernumsatz in diesem Jahr zwar nicht mit der gleichen Dynamik wachsen wie 2017, auf der Ergebnisseite rechnen wir aber mit einem deutlichen Plus."

Investitionen

Die Investitionen des Konzerns beliefen sich im Geschäftsjahr 2017 auf 326,8 Mio. EUR (2016: 338,1 Mio. EUR). Das sind 3 Prozent weniger als vor einem Jahr.

Ein Schwerpunkt der Investitionstätigkeit war im vergangenen Jahr der Ausbau der Kapazitäten in den drei Chemiebereichen. Am südkoreanischen Standort Jincheon wurden neue Anlagen zur Herstellung von Silicondichtstoffen und Spezialsiliconen errichtet. Die Produkte gehen in die Bau-, Elektronik- und Automobilindustrie. In Burghausen hat WACKER seine Polymerproduktion um einen neuen Dispersionsreaktor erweitert. Die Anlage ging im 4. Quartal in Betrieb und hat eine Jahreskapazität von 60.000 Tonnen.

Mit weiteren Investitionsprojekten hat WACKER im Jahr 2017 begonnen. Dazu zählen neue Anlagen für Dispersionen und Dispersionspulver am Standort Ulsan (Südkorea), der Bau einer neuen Produktionsanlage für pyrogene Kieselsäuren in Charleston (USA) und die Erweiterung der Kapazitäten für die Herstellung von Siliciummetall in Holla (Norwegen). In León (Spanien) modernisiert WACKER eine 2016 erworbene Großfermentationsanlage. Dort soll künftig biotechnologisch erzeugtes Cystin für die Nahrungsmittel- und Pharmaindustrie hergestellt werden.

Mitarbeiter

Steigende Umsätze in den Chemiebereichen haben die Beschäftigung im Konzern erhöht. Die Zahl der Mitarbeiter stieg im Geschäftsjahr 2017 um rund 360. Zum 31. Dezember 2017 waren weltweit 13.811 Mitarbeiter (31.12.2016: 13.448 Mitarbeiter) beschäftigt. An den deutschen Standorten von WACKER arbeiteten zum Stichtag 9.984 Mitarbeiter (2016: 9.775), im Ausland waren es 3.827 (2016: 3.673).

Netto-Cashflow, Nettofinanzschulden und Eigenkapitalquote

WACKER hat im Geschäftsjahr 2017 erneut einen hohen Mittelzufluss erwirtschaftet. Der Netto-Cashflow aus fortgeführten Aktivitäten erreichte mit 358,1 Mio. EUR (2016: 361,1 Mio. EUR) das Niveau des Vorjahres und fiel damit noch etwas besser aus als zuletzt prognostiziert. Hier machten sich die deutlich geringeren Auszahlungen für Investitionen positiv bemerkbar. Die Nettofinanzschulden des Konzerns beliefen sich zum Stichtag 31. Dezember 2017 auf 454,4 Mio. EUR (31.12.2016: 992,5 Mio. EUR). Das sind 54 Prozent weniger als vor einem Jahr. Die Bilanzsumme des WACKER-Konzerns lag zum 31. Dezember 2017 bei 6,84 Mrd. EUR (31.12.2016: 7,46 Mrd. EUR). Wesentliche Ursachen für diesen Rückgang um 8 Prozent sind die Entkonsolidierung von Siltronic und der abschreibungsbedingte Rückgang im Anlagevermögen. Das Eigenkapital des Konzerns ist im Vergleich zum Vorjahr kräftig gestiegen. Es belief sich zum Bilanzstichtag auf 3,17 Mrd. EUR (31.12.2016: 2,59 Mrd. EUR). Damit beträgt die Eigenkapitalquote 46,4 Prozent (31.12.2016: 34,8 Prozent). Im Wesentlichen spiegelt sich hier das hohe Jahresergebnis wider.

Geschäftsbereiche

Der Geschäftsbereich WACKER SILICONES hat 2017 einen deutlichen Umsatzanstieg erzielt. Der Umsatz erhöhte sich um 10 Prozent auf 2,20 Mrd. EUR (2016: 2,00 Mrd. EUR). Dafür verantwortlich sind gestiegene Absatzmengen und etwas höhere Preise. Das EBITDA ist gegenüber dem Vorjahr stärker gestiegen als der Umsatz. Es wuchs um 23 Prozent auf 444,9 Mio. EUR (2016: 361,2 Mio. EUR). Dafür verantwortlich sind das starke Mengenwachstum, etwas höhere Preise in einigen Produktgruppen, die hohe Auslastung der Produktionsanlagen sowie eine gute Kosteneffizienz.

Der Umsatz von WACKER POLYMERS hat 2017 um 4 Prozent zugelegt. Er erhöhte sich auf 1,25 Mrd. EUR (2016: 1,19 Mrd. EUR). Verantwortlich dafür sind höhere Absatzmengen für Dispersionen und Dispersionspulver. Niedrigere Preise sowie negative Währungseffekte haben die Umsatzentwicklung gebremst. Das EBITDA lag mit 205,6 Mio. EUR (2016: 261,0 Mio. EUR) um 21 Prozent unter dem Wert des Vorjahres. Hier haben sich die deutlich gestiegenen Rohstoffpreise ausgewirkt.

Der Umsatz im Geschäftsbereich WACKER BIOSOLUTIONS lag mit 205,9 Mio. EUR (2016: 206,4 Mio. EUR) auf dem Niveau des Vorjahres. Zwar konnte der Geschäftsbereich höhere Absatzmengen verkaufen, leicht niedrigere Preise und negative Währungseffekte haben sich aber gegenläufig ausgewirkt. Das EBITDA war mit 37,5 Mio. EUR (2016: 37,0 Mio. EUR) geringfügig höher als vor einem Jahr.

Der Umsatz von WACKER POLYSILICON ist im Geschäftsjahr 2017 um 3 Prozent gestiegen. Er erhöhte sich auf 1,12 Mrd. EUR (2016: 1,10 Mrd. EUR). Dafür verantwortlich sind deutlich höhere Absatzmengen trotz niedrigerer Durchschnittspreise. Gebremst wurde ein stärkerer Absatz- und Umsatzanstieg durch den Produktionsausfall am US- Standort Charleston. Dort kam es am 7. September 2017 auf Grund eines technischen Defekts zu einer Wasserstoffexplosion, die eine Teilanlage beschädigt hat. Die Produktion wurde daraufhin stillgelegt. Dadurch standen WACKER POLYSILICON rund 6.000 Tonnen weniger Polysilicium für den Verkauf zur Verfügung. Das EBITDA ist mit 290,4 Mio. EUR (2016: 285,9 Mio. EUR) um 2 Prozent gewachsen. Wesentlich für diesen Anstieg waren der höhere Umsatz und geringere Herstellkosten.

Vorschlag zur Gewinnverwendung

Die Wacker Chemie AG weist für das Jahr 2017 nach handelsrechtlichen Vorschriften einen Bilanzgewinn von 1.502,4 Mio. EUR aus. Vorstand und Aufsichtsrat schlagen der Hauptversammlung eine Dividende für das Geschäftsjahr 2017 von 2,50 EUR (2016: 2,00 EUR) je Aktie vor. Außerdem sollen im Zusammenhang mit der Veräußerung von Siltronic-Anteilen, der sehr guten Entwicklung der Nettofinanzschulden sowie mit Blick auf die positiven Perspektiven für das Unternehmen zusätzlich 2,00 EUR je Aktie ausgeschüttet werden. Bezogen auf die am 31. Dezember 2017 dividendenberechtigten Aktien entspricht die Bardividende einer Ausschüttungssumme von 223,5 Mio. EUR. Bezogen auf den durchschnittlichen Börsenkurs der WACKER-Aktie im Jahr 2017 ergibt sich eine Dividendenrendite von 4,0 Prozent.

Ausblick

Der Aufschwung der Weltwirtschaft wird sich im Jahr 2018 nach Einschätzungen der Konjunkturforscher weiter fortsetzen und beschleunigen.

In seinem Chemiegeschäft sieht WACKER für das laufende Jahr gute Chancen, weiter zu wachsen. In allen drei Chemiebereichen sollen die Umsätze weiter steigen. WACKER SILICONES erwartet ein Plus im niedrigen einstelligen Prozentbereich. Bei WACKER POLYMERS und WACKER BIOSOLUTIONS wird der Umsatzanstieg voraussichtlich im mittleren einstelligen Prozentbereich liegen.

Das EBITDA von WACKER SILICONES soll bei teilweise höheren Rohstoffpreisen gegenüber dem Vorjahr um einen mittleren einstelligen Prozentsatz steigen. WACKER POLYMERS geht wegen voraussichtlich weiter steigender Rohstoffpreise und einer planmäßigen Produktionsabstellung im 2. Quartal von einem EBITDA auf dem Niveau des Vorjahres aus. Bei WACKER BIOSOLUTIONS werden die Integrationskosten für den neuen Standort des Bereichs in Spanien die EBITDA-Entwicklung im Jahr 2018 beeinflussen. Das EBITDA wird deutlich unter dem Vorjahr liegen.

In seinem Polysiliciumgeschäft geht WACKER für das Jahr 2018 auf Grund des gegenwärtigen Stillstands der Produktionsanlagen in Charleston von Absatzmengen auf Vorjahresniveau mit niedrigeren Durchschnittspreisen für Polysilicium aus. Der Umsatz wird deshalb um einen hohen einstelligen Prozentbereich unter dem Wert des Vorjahres erwartet. Das EBITDA wird durch weiter erfolgreiche Kostenreduktionen und der Berücksichtigung von Versicherungsleistungen leicht über Vorjahr sein.

Insgesamt erwartet WACKER im Geschäftsjahr 2018 weiter steigende Rohstoffpreise und Gegenwind durch den stärkeren Eurokurs gegenüber dem US-Dollar. Auf Grund dieser Rahmenbedingungen soll der Konzernumsatz um einen niedrigen einstelligen Prozentsatz steigen. Das EBITDA soll weiter wachsen und um einen mittleren einstelligen Prozentsatz über dem Vorjahr liegen. Die EBITDA-Marge erwartet WACKER leicht über dem Vorjahr. Die Investitionen werden mit rund 470 Mio. EUR deutlich höher sein als im Vorjahr, vor allem um das Wachstum im Geschäftsbereich WACKER SILICONES begleiten zu können. Die Abschreibungen liegen mit rund 550 Mio. EUR deutlich unter Vorjahr. Beim Konzernjahresüberschuss aus fortgeführten Aktivitäten rechnet WACKER mit einem deutlichen Anstieg. Der Netto-Cashflow soll deutlich positiv sein, auf Grund der höheren Investitionen aber deutlich unter dem Vorjahr liegen. Die Nettofinanzschulden werden auf dem Niveau des Vorjahres bleiben.

Eckdaten WACKER-Konzern

Mio. EUR

2017

2016(7) Veränd.

in %

Ergebnis / Rendite

Umsatz 4.924,2 4.634,2 6,3

EBITDA(1) 1.014,1 955,5 6,1

EBITDA-Marge(2) (%) 20,6 20,6 n.a.

EBIT(3) 423,7 337,5 25,5

EBIT-Marge(2) (%) 8,6 7,3 n.a.

Finanzergebnis -88,7 -91,1 -2,6

Ergebnis aus fortgeführten Aktivitäten vor Ertragsteuern 335,0 246,4 36,0

Ergebnis aus fortgeführten Aktivitäten 250,1 178,1 40,4

Ergebnis aus nicht fortgeführten Aktivitäten 634,7 11,2 >100

Jahresergebnis 884,8 189,3 >100

Ergebnis je Aktie aus fortgeführten Aktivitäten (EUR) 4,85 3,44 40,7

Ergebnis je Aktie (EUR) 17,45 3,61 >100

Kapitalrendite (ROCE) (%) 7,5 6,4 n.a.

Bilanz /Cashflow

Bilanzsumme 6.835,7 7.461,6 -8,4

Eigenkapital 3.169,3 2.593,2 22,2

Eigenkapitalquote (%) 46,4 34,8 n.a.

Finanzierungsverbindlichkeiten 1.001,6 1.458,2 -31,3

Nettofinanzschulden(4) 454,4 992,5 -54,2

Investitionen (fortgeführte Aktivitäten) (5) 326,8 338,1 -3,3

Abschreibungen (fortgeführte Aktivitäten) -590,4 -618,0 -4,5

Netto-Cashflow (fortgeführte Aktivitäten) (6) 358,1 361,1 -0,8

Forschung

Forschungsaufwand (fortgeführte Aktivitäten) 153,1 150,0 2,1

Mitarbeiter

Personalaufwand (fortgeführte Aktivitäten) 1.198,0 1.101,2 8,8

Mitarbeiter (Stand 31.12., Anzahl) 13.811 13.448 2,7

1 EBITDA ist EBIT vor Abschreibungen / Zuschreibungen auf Anlagevermögen.

2 Margen sind jeweils bezogen auf die Umsatzerlöse.

3 EBIT ist das Ergebnis fortgeführter Geschäftstätigkeiten für die betreffende Berichtsperiode vor Zins- und übrigem Finanzergebnis und Steuern vom Einkommen und vom Ertrag.

4 Summe aus Zahlungsmitteln und Zahlungsmitteläquivalenten, lang- und kurzfristigen Wertpapieren und lang- und kurzfristigen Finanzverbindlichkeiten.

5 Investitionen ohne Akquisitionen.

6 Summe aus Cashflow aus betrieblicher Geschäftstätigkeit ohne die Veränderung der erhaltenen Anzahlungen und dem Cashflow aus langfristiger Investitionstätigkeit (ohne Wertpapiere) inklusive Zugänge aus Finanzierungsleasing.

7 Vorjahreszahlen außer Bilanzwerte ohne Siltronic. Angepasst auf Grund von IFRS 5 (Zur Veräußerung gehaltene langfristige Vermögenswerte und aufgegebene Geschäftsbereiche).

Hinweis für die Redaktionen: Der Bericht zum Geschäftsjahr 2017 steht auf den Internet-Seiten von WACKER (www.wacker.com) unter Investor Relations zum Download zur Verfügung.

Diese Presseinformation enthält in die Zukunft gerichtete Aussagen, die auf Annahmen und Schätzungen der Unternehmensleitung von WACKER beruhen. Obwohl wir annehmen, dass die Erwartungen dieser vorausschauenden Aussagen realistisch sind, können wir nicht dafür garantieren, dass die Erwartungen sich auch als richtig erweisen. Die Annahmen können Risiken und Unsicherheiten bergen, die dazu führen können, dass die tatsächlichen Ergebnisse wesentlich von den vorausschauenden Aussagen abweichen. Zu den Faktoren, die solche Abweichungen verursachen können, gehören u. a.: Veränderungen im wirtschaftlichen und geschäftlichen Umfeld, Wechselkurs- und Zinsschwankungen, Einführung von Konkurrenzprodukten, mangelnde Akzeptanz neuer Produkte oder Dienstleistungen und Änderungen der Geschäftsstrategie. Eine Aktualisierung der vorausschauenden Aussagen durch WACKER ist weder geplant noch übernimmt WACKER die Verpflichtung dafür.

Weitere Informationen erhalten Sie von:

Wacker Chemie AG

Presse und Information

Christof Bachmair

Tel. +49 89 6279-1830

christof.bachmair@wacker.com

http://www.dgap.de/dgap/News/corporate/wacker-chemie-nach-gu…

DGAP-News: Wacker Chemie AG / Schlagwort(e): Jahresergebnis/Prognose

13.03.2018 / 07:15

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

--------------------------------------------------------------------------------

Gemäß den Regeln des Standards IFRS 5 ("Zur Veräußerung gehaltene langfristige Vermögenswerte und aufgegebene Geschäftsbereiche") weist WACKER das Ergebnis der Siltronic AG und ihrer Tochtergesellschaften rückwirkend für das Jahr 2016 als Ergebnis aus nicht fortgeführten Aktivitäten aus. Die Beteiligung an Siltronic wird seit dem 15. März 2017 at equity bilanziert. Die in dieser Presseinformation genannten Vergleichswerte des Geschäftsjahres 2016 sind dort wo erforderlich entsprechend angepasst und damit vergleichbar.

- UMSATZ 2017 MIT 4,92 MRD. EUR UM 6 PROZENT ÜBER VORJAHR, EBITDA WÄCHST MIT 1,014 MRD. EUR EBENFALLS UM 6 PROZENT

- ERGEBNIS AUS FORTGEFÜHRTEN AKTIVITÄTEN STEIGT UM 40 PROZENT AUF 250 MIO. EUR

- DIVIDENDENVORSCHLAG VON 2,50 EUR UND ZUSÄTZLICHEM BONUS VON 2,00 EUR JE AKTIE ENTSPRICHT EINER AUSSCHÜTTUNG VON 224 MIO. EUR

- EBITDA SOLL 2018 LEICHT STÄRKER ZULEGEN ALS DER UMSATZ

München, 13. März 2018 - Die Wacker Chemie AG hat im Geschäftsjahr 2017 wie bereits gemeldet bei allen Steuerungskennzahlen die eigene Prognose erreicht beziehungsweise übertroffen. Wie der Münchner Chemiekonzern bei der Vorlage seines Geschäftsberichts heute bekannt gab, wuchs der Konzernumsatz mit 4,92 Mrd. EUR (2016: 4,63 Mrd. EUR) gegenüber dem Vorjahr um 6 Prozent. Ausschlaggebend für dieses Plus waren höhere Absatzmengen sowohl bei Chemieprodukten als auch bei Polysilicium. Negative Währungseffekte aus dem gegenüber dem US-Dollar stärkeren Euro und in Summe etwas niedrigere Preise konnte WACKER dadurch mehr als ausgleichen.

Das Konzernergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) summierte sich im Geschäftsjahr 2017 auf 1.014,1 Mio. EUR (2016: 955,5 Mio. EUR). Das sind 6 Prozent mehr als vor einem Jahr und entspricht einer EBITDA-Marge von 20,6 Prozent (2016: 20,6 Prozent). Maßgeblich verantwortlich für diesen Zuwachs sind der Umsatzanstieg, eine sehr gute operative Leistung sowie das Ergebnis aus der Beteiligung an Siltronic in Höhe von 40,0 Mio. EUR. Dagegen haben die im Vergleich zum Vorjahr höheren Rohstoffkosten die Ergebnisentwicklung gebremst.

Das Konzernergebnis vor Zinsen und Steuern (EBIT) ist im vergangenen Geschäftsjahr kräftig gewachsen. Es stieg um 26 Prozent auf 423,7 Mio. EUR (2016: 337,5 Mio. EUR). Das entspricht einer EBIT-Marge von 8,6 Prozent (2016: 7,3 Prozent). Geringere Abschreibungen als im Vorjahr haben das EBIT positiv beeinflusst. Diese beliefen sich 2017 auf 590,4 Mio. EUR (2016: 618,0 Mio. EUR).

Das Konzernergebnis aus fortgeführten Aktivitäten stieg im Geschäftsjahr 2017 um 40 Prozent auf 250,1 Mio. EUR (2016: 178,1 Mio. EUR). Das Jahresergebnis des WACKER-Konzerns beläuft sich auf 884,8 Mio. EUR (2016: 189,3 Mio. EUR). Darin enthalten ist das Ergebnis aus nicht fortgeführten Aktivitäten von 634,7 Mio. EUR aus dem 1. Quartal 2017. Es umfasst den Gewinn aus dem Abgang von Siltronic als Segment des WACKER-Konzerns sowie den Periodengewinn der Siltronic AG des 1. Quartals 2017.

WACKER will 2018 trotz des kräftigen Gegenwinds aus der Währung an seine gute Geschäftsentwicklung aus dem Vorjahr anknüpfen. Währungseffekte und Änderungen an den Rechnungslegungsvorschriften werden den Umsatz voraussichtlich um einen niedrigen dreistelligen Millionenbetrag schmälern. Dennoch will das Unternehmen seinen Umsatz im Gesamtjahr um einen niedrigen einstelligen Prozentsatz steigern. Das EBITDA des Konzerns soll im Vergleich zu 2017 um einen mittleren einstelligen Prozentsatz wachsen. Bei Jahresüberschuss aus fortgeführten Aktivitäten rechnet WACKER mit einem deutlichen Anstieg.

In den ersten beiden Monaten des laufenden Jahres hat sich das Chemiegeschäft von WACKER positiv entwickelt. Der Zwei-Monats-Umsatz der Chemiebereiche liegt in der Summe klar über Vorjahr. Dagegen ist der Zwei-Monats-Umsatz im Polysiliciumgeschäft spürbar niedriger als vor einem Jahr, weil durch den Produktionsstillstand am Standort Charleston weniger Material für den Verkauf zur Verfügung steht. Insgesamt rechnet WACKER im 1. Quartal 2018 mit einem Konzernumsatz auf Vorjahresniveau (Q1 2017: 1,22 Mrd. EUR). Das EBITDA des Konzerns wird im 1. Quartal 2018 voraussichtlich deutlich höher ausfallen als im Vorjahr, weil bessere Preise für Siliconprodukte, die hohe Anlagenauslastung und der Anstieg des Ergebnisses aus der Beteiligung an der Siltronic AG die Ertragsentwicklung fördern.

"Die Perspektiven für WACKER sind unverändert gut", sagte Konzernchef Rudolf Staudigl am Dienstag in München. "In allen unseren Geschäftsbereichen ist die Kundennachfrage sehr hoch. Unser Chemiegeschäft wird in diesem Jahr weiter zulegen. Im Polysiliciumgeschäft fehlen uns derzeit noch die Mengen aus Charleston. Aller Voraussicht nach können wir dort aber schon in einigen Wochen damit beginnen, die Anlagen wieder hochzufahren. Insgesamt wird der Konzernumsatz in diesem Jahr zwar nicht mit der gleichen Dynamik wachsen wie 2017, auf der Ergebnisseite rechnen wir aber mit einem deutlichen Plus."

Investitionen

Die Investitionen des Konzerns beliefen sich im Geschäftsjahr 2017 auf 326,8 Mio. EUR (2016: 338,1 Mio. EUR). Das sind 3 Prozent weniger als vor einem Jahr.

Ein Schwerpunkt der Investitionstätigkeit war im vergangenen Jahr der Ausbau der Kapazitäten in den drei Chemiebereichen. Am südkoreanischen Standort Jincheon wurden neue Anlagen zur Herstellung von Silicondichtstoffen und Spezialsiliconen errichtet. Die Produkte gehen in die Bau-, Elektronik- und Automobilindustrie. In Burghausen hat WACKER seine Polymerproduktion um einen neuen Dispersionsreaktor erweitert. Die Anlage ging im 4. Quartal in Betrieb und hat eine Jahreskapazität von 60.000 Tonnen.

Mit weiteren Investitionsprojekten hat WACKER im Jahr 2017 begonnen. Dazu zählen neue Anlagen für Dispersionen und Dispersionspulver am Standort Ulsan (Südkorea), der Bau einer neuen Produktionsanlage für pyrogene Kieselsäuren in Charleston (USA) und die Erweiterung der Kapazitäten für die Herstellung von Siliciummetall in Holla (Norwegen). In León (Spanien) modernisiert WACKER eine 2016 erworbene Großfermentationsanlage. Dort soll künftig biotechnologisch erzeugtes Cystin für die Nahrungsmittel- und Pharmaindustrie hergestellt werden.

Mitarbeiter

Steigende Umsätze in den Chemiebereichen haben die Beschäftigung im Konzern erhöht. Die Zahl der Mitarbeiter stieg im Geschäftsjahr 2017 um rund 360. Zum 31. Dezember 2017 waren weltweit 13.811 Mitarbeiter (31.12.2016: 13.448 Mitarbeiter) beschäftigt. An den deutschen Standorten von WACKER arbeiteten zum Stichtag 9.984 Mitarbeiter (2016: 9.775), im Ausland waren es 3.827 (2016: 3.673).

Netto-Cashflow, Nettofinanzschulden und Eigenkapitalquote

WACKER hat im Geschäftsjahr 2017 erneut einen hohen Mittelzufluss erwirtschaftet. Der Netto-Cashflow aus fortgeführten Aktivitäten erreichte mit 358,1 Mio. EUR (2016: 361,1 Mio. EUR) das Niveau des Vorjahres und fiel damit noch etwas besser aus als zuletzt prognostiziert. Hier machten sich die deutlich geringeren Auszahlungen für Investitionen positiv bemerkbar. Die Nettofinanzschulden des Konzerns beliefen sich zum Stichtag 31. Dezember 2017 auf 454,4 Mio. EUR (31.12.2016: 992,5 Mio. EUR). Das sind 54 Prozent weniger als vor einem Jahr. Die Bilanzsumme des WACKER-Konzerns lag zum 31. Dezember 2017 bei 6,84 Mrd. EUR (31.12.2016: 7,46 Mrd. EUR). Wesentliche Ursachen für diesen Rückgang um 8 Prozent sind die Entkonsolidierung von Siltronic und der abschreibungsbedingte Rückgang im Anlagevermögen. Das Eigenkapital des Konzerns ist im Vergleich zum Vorjahr kräftig gestiegen. Es belief sich zum Bilanzstichtag auf 3,17 Mrd. EUR (31.12.2016: 2,59 Mrd. EUR). Damit beträgt die Eigenkapitalquote 46,4 Prozent (31.12.2016: 34,8 Prozent). Im Wesentlichen spiegelt sich hier das hohe Jahresergebnis wider.

Geschäftsbereiche

Der Geschäftsbereich WACKER SILICONES hat 2017 einen deutlichen Umsatzanstieg erzielt. Der Umsatz erhöhte sich um 10 Prozent auf 2,20 Mrd. EUR (2016: 2,00 Mrd. EUR). Dafür verantwortlich sind gestiegene Absatzmengen und etwas höhere Preise. Das EBITDA ist gegenüber dem Vorjahr stärker gestiegen als der Umsatz. Es wuchs um 23 Prozent auf 444,9 Mio. EUR (2016: 361,2 Mio. EUR). Dafür verantwortlich sind das starke Mengenwachstum, etwas höhere Preise in einigen Produktgruppen, die hohe Auslastung der Produktionsanlagen sowie eine gute Kosteneffizienz.

Der Umsatz von WACKER POLYMERS hat 2017 um 4 Prozent zugelegt. Er erhöhte sich auf 1,25 Mrd. EUR (2016: 1,19 Mrd. EUR). Verantwortlich dafür sind höhere Absatzmengen für Dispersionen und Dispersionspulver. Niedrigere Preise sowie negative Währungseffekte haben die Umsatzentwicklung gebremst. Das EBITDA lag mit 205,6 Mio. EUR (2016: 261,0 Mio. EUR) um 21 Prozent unter dem Wert des Vorjahres. Hier haben sich die deutlich gestiegenen Rohstoffpreise ausgewirkt.

Der Umsatz im Geschäftsbereich WACKER BIOSOLUTIONS lag mit 205,9 Mio. EUR (2016: 206,4 Mio. EUR) auf dem Niveau des Vorjahres. Zwar konnte der Geschäftsbereich höhere Absatzmengen verkaufen, leicht niedrigere Preise und negative Währungseffekte haben sich aber gegenläufig ausgewirkt. Das EBITDA war mit 37,5 Mio. EUR (2016: 37,0 Mio. EUR) geringfügig höher als vor einem Jahr.

Der Umsatz von WACKER POLYSILICON ist im Geschäftsjahr 2017 um 3 Prozent gestiegen. Er erhöhte sich auf 1,12 Mrd. EUR (2016: 1,10 Mrd. EUR). Dafür verantwortlich sind deutlich höhere Absatzmengen trotz niedrigerer Durchschnittspreise. Gebremst wurde ein stärkerer Absatz- und Umsatzanstieg durch den Produktionsausfall am US- Standort Charleston. Dort kam es am 7. September 2017 auf Grund eines technischen Defekts zu einer Wasserstoffexplosion, die eine Teilanlage beschädigt hat. Die Produktion wurde daraufhin stillgelegt. Dadurch standen WACKER POLYSILICON rund 6.000 Tonnen weniger Polysilicium für den Verkauf zur Verfügung. Das EBITDA ist mit 290,4 Mio. EUR (2016: 285,9 Mio. EUR) um 2 Prozent gewachsen. Wesentlich für diesen Anstieg waren der höhere Umsatz und geringere Herstellkosten.

Vorschlag zur Gewinnverwendung

Die Wacker Chemie AG weist für das Jahr 2017 nach handelsrechtlichen Vorschriften einen Bilanzgewinn von 1.502,4 Mio. EUR aus. Vorstand und Aufsichtsrat schlagen der Hauptversammlung eine Dividende für das Geschäftsjahr 2017 von 2,50 EUR (2016: 2,00 EUR) je Aktie vor. Außerdem sollen im Zusammenhang mit der Veräußerung von Siltronic-Anteilen, der sehr guten Entwicklung der Nettofinanzschulden sowie mit Blick auf die positiven Perspektiven für das Unternehmen zusätzlich 2,00 EUR je Aktie ausgeschüttet werden. Bezogen auf die am 31. Dezember 2017 dividendenberechtigten Aktien entspricht die Bardividende einer Ausschüttungssumme von 223,5 Mio. EUR. Bezogen auf den durchschnittlichen Börsenkurs der WACKER-Aktie im Jahr 2017 ergibt sich eine Dividendenrendite von 4,0 Prozent.

Ausblick

Der Aufschwung der Weltwirtschaft wird sich im Jahr 2018 nach Einschätzungen der Konjunkturforscher weiter fortsetzen und beschleunigen.

In seinem Chemiegeschäft sieht WACKER für das laufende Jahr gute Chancen, weiter zu wachsen. In allen drei Chemiebereichen sollen die Umsätze weiter steigen. WACKER SILICONES erwartet ein Plus im niedrigen einstelligen Prozentbereich. Bei WACKER POLYMERS und WACKER BIOSOLUTIONS wird der Umsatzanstieg voraussichtlich im mittleren einstelligen Prozentbereich liegen.

Das EBITDA von WACKER SILICONES soll bei teilweise höheren Rohstoffpreisen gegenüber dem Vorjahr um einen mittleren einstelligen Prozentsatz steigen. WACKER POLYMERS geht wegen voraussichtlich weiter steigender Rohstoffpreise und einer planmäßigen Produktionsabstellung im 2. Quartal von einem EBITDA auf dem Niveau des Vorjahres aus. Bei WACKER BIOSOLUTIONS werden die Integrationskosten für den neuen Standort des Bereichs in Spanien die EBITDA-Entwicklung im Jahr 2018 beeinflussen. Das EBITDA wird deutlich unter dem Vorjahr liegen.

In seinem Polysiliciumgeschäft geht WACKER für das Jahr 2018 auf Grund des gegenwärtigen Stillstands der Produktionsanlagen in Charleston von Absatzmengen auf Vorjahresniveau mit niedrigeren Durchschnittspreisen für Polysilicium aus. Der Umsatz wird deshalb um einen hohen einstelligen Prozentbereich unter dem Wert des Vorjahres erwartet. Das EBITDA wird durch weiter erfolgreiche Kostenreduktionen und der Berücksichtigung von Versicherungsleistungen leicht über Vorjahr sein.

Insgesamt erwartet WACKER im Geschäftsjahr 2018 weiter steigende Rohstoffpreise und Gegenwind durch den stärkeren Eurokurs gegenüber dem US-Dollar. Auf Grund dieser Rahmenbedingungen soll der Konzernumsatz um einen niedrigen einstelligen Prozentsatz steigen. Das EBITDA soll weiter wachsen und um einen mittleren einstelligen Prozentsatz über dem Vorjahr liegen. Die EBITDA-Marge erwartet WACKER leicht über dem Vorjahr. Die Investitionen werden mit rund 470 Mio. EUR deutlich höher sein als im Vorjahr, vor allem um das Wachstum im Geschäftsbereich WACKER SILICONES begleiten zu können. Die Abschreibungen liegen mit rund 550 Mio. EUR deutlich unter Vorjahr. Beim Konzernjahresüberschuss aus fortgeführten Aktivitäten rechnet WACKER mit einem deutlichen Anstieg. Der Netto-Cashflow soll deutlich positiv sein, auf Grund der höheren Investitionen aber deutlich unter dem Vorjahr liegen. Die Nettofinanzschulden werden auf dem Niveau des Vorjahres bleiben.

Eckdaten WACKER-Konzern

Mio. EUR

2017

2016(7) Veränd.

in %

Ergebnis / Rendite

Umsatz 4.924,2 4.634,2 6,3

EBITDA(1) 1.014,1 955,5 6,1

EBITDA-Marge(2) (%) 20,6 20,6 n.a.

EBIT(3) 423,7 337,5 25,5

EBIT-Marge(2) (%) 8,6 7,3 n.a.

Finanzergebnis -88,7 -91,1 -2,6

Ergebnis aus fortgeführten Aktivitäten vor Ertragsteuern 335,0 246,4 36,0

Ergebnis aus fortgeführten Aktivitäten 250,1 178,1 40,4

Ergebnis aus nicht fortgeführten Aktivitäten 634,7 11,2 >100

Jahresergebnis 884,8 189,3 >100

Ergebnis je Aktie aus fortgeführten Aktivitäten (EUR) 4,85 3,44 40,7

Ergebnis je Aktie (EUR) 17,45 3,61 >100

Kapitalrendite (ROCE) (%) 7,5 6,4 n.a.

Bilanz /Cashflow

Bilanzsumme 6.835,7 7.461,6 -8,4

Eigenkapital 3.169,3 2.593,2 22,2

Eigenkapitalquote (%) 46,4 34,8 n.a.

Finanzierungsverbindlichkeiten 1.001,6 1.458,2 -31,3

Nettofinanzschulden(4) 454,4 992,5 -54,2

Investitionen (fortgeführte Aktivitäten) (5) 326,8 338,1 -3,3

Abschreibungen (fortgeführte Aktivitäten) -590,4 -618,0 -4,5

Netto-Cashflow (fortgeführte Aktivitäten) (6) 358,1 361,1 -0,8

Forschung

Forschungsaufwand (fortgeführte Aktivitäten) 153,1 150,0 2,1

Mitarbeiter

Personalaufwand (fortgeführte Aktivitäten) 1.198,0 1.101,2 8,8

Mitarbeiter (Stand 31.12., Anzahl) 13.811 13.448 2,7

1 EBITDA ist EBIT vor Abschreibungen / Zuschreibungen auf Anlagevermögen.

2 Margen sind jeweils bezogen auf die Umsatzerlöse.

3 EBIT ist das Ergebnis fortgeführter Geschäftstätigkeiten für die betreffende Berichtsperiode vor Zins- und übrigem Finanzergebnis und Steuern vom Einkommen und vom Ertrag.

4 Summe aus Zahlungsmitteln und Zahlungsmitteläquivalenten, lang- und kurzfristigen Wertpapieren und lang- und kurzfristigen Finanzverbindlichkeiten.

5 Investitionen ohne Akquisitionen.

6 Summe aus Cashflow aus betrieblicher Geschäftstätigkeit ohne die Veränderung der erhaltenen Anzahlungen und dem Cashflow aus langfristiger Investitionstätigkeit (ohne Wertpapiere) inklusive Zugänge aus Finanzierungsleasing.

7 Vorjahreszahlen außer Bilanzwerte ohne Siltronic. Angepasst auf Grund von IFRS 5 (Zur Veräußerung gehaltene langfristige Vermögenswerte und aufgegebene Geschäftsbereiche).

Hinweis für die Redaktionen: Der Bericht zum Geschäftsjahr 2017 steht auf den Internet-Seiten von WACKER (www.wacker.com) unter Investor Relations zum Download zur Verfügung.

Diese Presseinformation enthält in die Zukunft gerichtete Aussagen, die auf Annahmen und Schätzungen der Unternehmensleitung von WACKER beruhen. Obwohl wir annehmen, dass die Erwartungen dieser vorausschauenden Aussagen realistisch sind, können wir nicht dafür garantieren, dass die Erwartungen sich auch als richtig erweisen. Die Annahmen können Risiken und Unsicherheiten bergen, die dazu führen können, dass die tatsächlichen Ergebnisse wesentlich von den vorausschauenden Aussagen abweichen. Zu den Faktoren, die solche Abweichungen verursachen können, gehören u. a.: Veränderungen im wirtschaftlichen und geschäftlichen Umfeld, Wechselkurs- und Zinsschwankungen, Einführung von Konkurrenzprodukten, mangelnde Akzeptanz neuer Produkte oder Dienstleistungen und Änderungen der Geschäftsstrategie. Eine Aktualisierung der vorausschauenden Aussagen durch WACKER ist weder geplant noch übernimmt WACKER die Verpflichtung dafür.

Weitere Informationen erhalten Sie von:

Wacker Chemie AG

Presse und Information

Christof Bachmair

Tel. +49 89 6279-1830

christof.bachmair@wacker.com

http://www.dgap.de/dgap/News/corporate/wacker-chemie-nach-gu…

Trading Spotlight

man ist das ärgerlich. dachte habe hier eine gute Aktie und jetzt dieser absturz. sollte man die Notbremse ziehen? gibt es dazu Meinungen?

Antwort auf Beitrag Nr.: 57.260.797 von Scheich2000 am 13.03.18 11:11:00Ich würde unbedingt dabeibleiben. Letztes Jahr gab es echte Kursraketen, da ist auch einmal Konsolidierung angesagt. Dennoch ist mir für die Zukunft nicht bange - Wacker Chemie ist gut aufgestellt und ein wettbewerbsfähiger Global Player! Näheres zur jüngsten Entwicklung auf https://boerse.ard.de/aktien/wacker-chemie-warum-die-zahlen-…

(Ex-)Tochter Siltronic kam noch relativ gut durch die jüngste Tech- und vor allem Chip-Kurskrise.

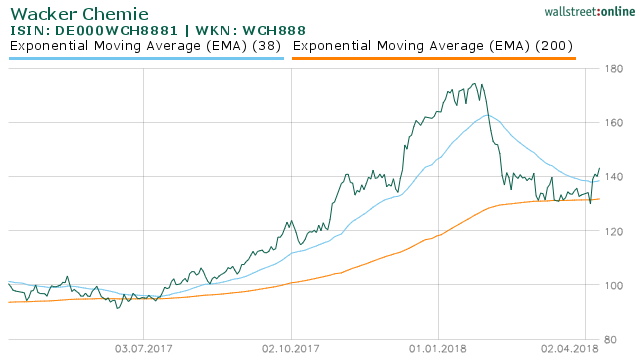

Das sieht gut aus!

Widerstand an der 200er Linie getestet und bestanden, 38er Durschnitt nach oben gekreuzt, schlusskursbasiert. Ich bin engagiert, wegen mir darf die Aktie wieder Fahrt aufnehmen.Einfaches Einfügen von wallstreetONLINE Charts: So funktionierts.

Diesmal auch mit Durchschnitten....sorry

Beitrag zu dieser Diskussion schreiben

Investoren beobachten auch:

| Wertpapier | Perf. % |

|---|---|

| +0,65 | |

| -1,72 | |

| +1,15 | |

| -0,25 | |

| -0,42 | |

| +0,41 | |

| +2,46 | |

| +0,99 | |

| +0,72 | |

| +1,97 |

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 88 | ||

| 67 | ||

| 47 | ||

| 40 | ||

| 36 | ||

| 20 | ||

| 15 | ||

| 12 | ||

| 12 | ||

| 11 |

08.05.24 · wallstreetONLINE Redaktion · Carl Zeiss Meditec |

07.05.24 · wO Newsflash · Carl Zeiss Meditec |

07.05.24 · BörsenNEWS.de · Allianz |

02.05.24 · dpa-AFX · MDAX |

02.05.24 · dpa-AFX · Wacker Chemie |

01.05.24 · wallstreetONLINE Redaktion · Allianz |

25.04.24 · dpa-AFX · MDAX |

25.04.24 · dpa-AFX · BASF |

25.04.24 · AlsterResearch AG · Wacker Chemie |

25.04.24 · dpa-AFX · Wacker Chemie |