CytomX - ein bahnbrechender Ansatz in der Tumortherapie - Älteste Beiträge zuerst (Seite 36)

eröffnet am 01.07.16 16:03:16 von

neuester Beitrag 01.05.24 17:27:40 von

neuester Beitrag 01.05.24 17:27:40 von

Beiträge: 1.462

ID: 1.234.534

ID: 1.234.534

Aufrufe heute: 12

Gesamt: 164.328

Gesamt: 164.328

Aktive User: 0

ISIN: US23284F1057 · WKN: A14158 · Symbol: 6C1

1,7250

EUR

-1,26 %

-0,0220 EUR

Letzter Kurs 19:28:47 Tradegate

Neuigkeiten

08.05.24 · globenewswire |

07.05.24 · globenewswire |

02.05.24 · wO Chartvergleich |

02.05.24 · Sharedeals |

Werte aus der Branche Biotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 4,1000 | +33,12 | |

| 0,6230 | +23,86 | |

| 6,5750 | +19,98 | |

| 3,4000 | +19,72 | |

| 0,8200 | +18,84 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,4000 | -20,00 | |

| 0,5350 | -20,15 | |

| 2,2600 | -20,98 | |

| 2,8050 | -31,92 | |

| 0,6162 | -56,61 |

Antwort auf Beitrag Nr.: 55.480.695 von Pitschnass am 08.08.17 15:59:37Was der Markt hier sieht oder nicht sollte in diesem Unternehmens-Stadium eigentlich von allergeringstem Interesse sein. Hätten die Analysten ihre Hausaufgaben gemacht und aus den 200 Mio. von BMS die 10 Mio. berücksichtigt, die cytomx durchrouten muss an Unterlizensierungsgebühren, dann wären vielleicht auch nicht solche realitätsfremden (aber zugleich völlig belanglosen) Schätzungen zustande gekommen

Genauso lächerlich ist in diesem Zusammenhang übrigens das Price Target von 32 USD von Instinet (Nomura).

Genauso lächerlich ist in diesem Zusammenhang übrigens das Price Target von 32 USD von Instinet (Nomura).

Antwort auf Beitrag Nr.: 55.480.695 von Pitschnass am 08.08.17 15:59:37Ist doch schön, dass "der Markt" gelegentlich so deppert ist. Ich habe heute während der Kursrutsches jedenfalls kräftig zugekauft, obwohl ich auch so schon stark investiert war.

Die Analysten haben bei ihren Gewinnschätzungen offenbar übersehen, dass CytomX für gewisse Anlässe Meilensteinzahlungen an die UCSB zahlen muss (später auch Royalties im niedrigen einstelligen Prozentbereich für Produktverkäufe). Dies hat dazu geführt, dass in Q2 eine Zahlung i.H. von 10 Mio. USD an die UCSB fällig geworden ist (aus dem BMY-Kontrakt), die voll umfänglich in die GuV eingeflossen ist. Die 200 Mio. Upfrontzahlung, die CytomX wiederum von BMY erhalten hat und die Anlass der 10 Mio.-Zahlung an die UCSB war, wird demgegenüber über einen längeren Zeitraum abgegrenzt und ist nur zu einem kleinen Teil in Q2 umsatz- und gewinnwirksam geworden. Per Saldo hat die BMY-Upfrontzahlung in der GuV zu einem Verlust geführt! Ein Non-Event! So sind die Analystenschätzungen verfehlt worden.

Operativ läuft es bislang besser als erhofft. Was auch immer Analysten schreiben ... ich bin sehr zufrieden.

Die Analysten haben bei ihren Gewinnschätzungen offenbar übersehen, dass CytomX für gewisse Anlässe Meilensteinzahlungen an die UCSB zahlen muss (später auch Royalties im niedrigen einstelligen Prozentbereich für Produktverkäufe). Dies hat dazu geführt, dass in Q2 eine Zahlung i.H. von 10 Mio. USD an die UCSB fällig geworden ist (aus dem BMY-Kontrakt), die voll umfänglich in die GuV eingeflossen ist. Die 200 Mio. Upfrontzahlung, die CytomX wiederum von BMY erhalten hat und die Anlass der 10 Mio.-Zahlung an die UCSB war, wird demgegenüber über einen längeren Zeitraum abgegrenzt und ist nur zu einem kleinen Teil in Q2 umsatz- und gewinnwirksam geworden. Per Saldo hat die BMY-Upfrontzahlung in der GuV zu einem Verlust geführt! Ein Non-Event! So sind die Analystenschätzungen verfehlt worden.

Operativ läuft es bislang besser als erhofft. Was auch immer Analysten schreiben ... ich bin sehr zufrieden.

Antwort auf Beitrag Nr.: 55.481.214 von longitudinalwelle am 08.08.17 16:44:46

Du bringst hier Markt und Analysten durcheinander. Der Markt sind die Verkäufer und Käufer. Deren Verhalten sehe ich 1:1 in meinem Depot. Die Analysten haben darauf mit dem Blödsinn den sie verzapfen vielleicht Einfluß, der Markt sind sie aber nicht. Aber was rede ich. Vor einer Stunde fast -4%, jetzt über 4% im Plus. Der Markt hat immer recht...

Zitat von longitudinalwelle: Was der Markt hier sieht oder nicht sollte in diesem Unternehmens-Stadium eigentlich von allergeringstem Interesse sein. Hätten die Analysten ihre Hausaufgaben gemacht und aus den 200 Mio. von BMS die 10 Mio. berücksichtigt, die cytomx durchrouten muss an Unterlizensierungsgebühren, dann wären vielleicht auch nicht solche realitätsfremden (aber zugleich völlig belanglosen) Schätzungen zustande gekommen

Genauso lächerlich ist in diesem Zusammenhang übrigens das Price Target von 32 USD von Instinet (Nomura).

Du bringst hier Markt und Analysten durcheinander. Der Markt sind die Verkäufer und Käufer. Deren Verhalten sehe ich 1:1 in meinem Depot. Die Analysten haben darauf mit dem Blödsinn den sie verzapfen vielleicht Einfluß, der Markt sind sie aber nicht. Aber was rede ich. Vor einer Stunde fast -4%, jetzt über 4% im Plus. Der Markt hat immer recht...

Antwort auf Beitrag Nr.: 55.481.214 von longitudinalwelle am 08.08.17 16:44:46

Wieso? Auf Sicht eines Jahres sollte das bei positivem Studienverlauf auf jeden Fall drin sein.

Zitat von longitudinalwelle: Genauso lächerlich ist in diesem Zusammenhang übrigens das Price Target von 32 USD von Instinet (Nomura).

Wieso? Auf Sicht eines Jahres sollte das bei positivem Studienverlauf auf jeden Fall drin sein.

Antwort auf Beitrag Nr.: 55.481.319 von Pitschnass am 08.08.17 16:53:34So so, der Markt hat immer Recht?  Auf den Märkten herrscht folglich Informationseffizienz? Das wäre mir neu ...

Auf den Märkten herrscht folglich Informationseffizienz? Das wäre mir neu ...

@ Joschka: die 32 Dollar dürften in diesem Fall voraussichtlich überboten werden (--> Pitschnass: vom Markt! ). Mir ging es eher darum, dass man sich in so einer Ausgangssituation mit konkreten Kurszielen unglaubwürdig macht.

). Mir ging es eher darum, dass man sich in so einer Ausgangssituation mit konkreten Kurszielen unglaubwürdig macht.

Auf den Märkten herrscht folglich Informationseffizienz? Das wäre mir neu ...

Auf den Märkten herrscht folglich Informationseffizienz? Das wäre mir neu ...@ Joschka: die 32 Dollar dürften in diesem Fall voraussichtlich überboten werden (--> Pitschnass: vom Markt!

). Mir ging es eher darum, dass man sich in so einer Ausgangssituation mit konkreten Kurszielen unglaubwürdig macht.

). Mir ging es eher darum, dass man sich in so einer Ausgangssituation mit konkreten Kurszielen unglaubwürdig macht. Trading Spotlight

Antwort auf Beitrag Nr.: 55.479.828 von StefanR am 08.08.17 14:13:15Der schnelle Fortschritt bedeutet nicht, dass man bereits Erfolg proklamieren kann. Es könnte auch sein, dass sich die Masken im Körper nicht, bei nur sehr wenigen Patienten oder ungenügend stark abspalten. Auch das würde zu einem hervorragenden Sicherheitsprofil führen.

Ich sehe schon den positiven Grundton, nur suche ich an der Börse immer zuerst das Haar in der Suppe. Und da frage ich mich, wieso sie die Guidance auf erste Daten von Ende 2017 auf 2018 korrigiert haben? Sollte man mit aktuell rapidem Fortschritt in der Höherdosierung nicht erste Daten bereits in 2017 vorstellen können? Oder sind die Daten doch nicht so eindeutig positiv, dass man sich erst mal sortieren muss?

Ich sehe schon den positiven Grundton, nur suche ich an der Börse immer zuerst das Haar in der Suppe. Und da frage ich mich, wieso sie die Guidance auf erste Daten von Ende 2017 auf 2018 korrigiert haben? Sollte man mit aktuell rapidem Fortschritt in der Höherdosierung nicht erste Daten bereits in 2017 vorstellen können? Oder sind die Daten doch nicht so eindeutig positiv, dass man sich erst mal sortieren muss?

Selten so ein miserables Transcript gelesen.

Beispiel: "The payload for this product candidate is that they tansinoid VM4 under license from Nguyen. "

Beispiel: "The payload for this product candidate is that they tansinoid VM4 under license from Nguyen. "

Antwort auf Beitrag Nr.: 55.482.354 von Ville7 am 08.08.17 18:52:07Es wird nicht ausgeschlossen, noch 2017 Daten zu veröffentlichen (siehe Q&A --> Bank of America).

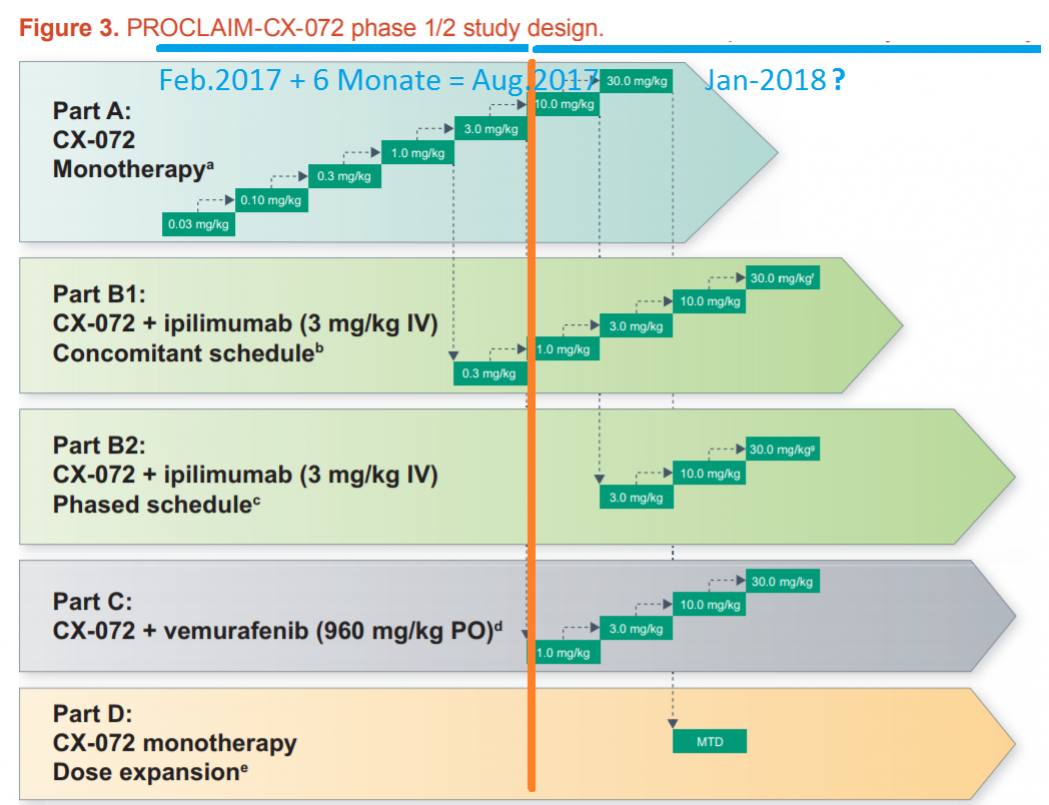

Wir sollten nun an der orangenen Linie sein:

@Joschka, es ist doch üblich die Anzahl der Patienten in den höheren Dosis-Gruppen zu erhöhen, oder? Wenn ich linear hochrechne wären wir mit multipler Dosierung frühestens sogar im Januar 2018 fertig bis zur höchsten Dosis in allen Gruppen - ohne expansion cohort Part D. Erste Daten zu ASCO 2018 sollten somit m.E. drin sein.

@Joschka, es ist doch üblich die Anzahl der Patienten in den höheren Dosis-Gruppen zu erhöhen, oder? Wenn ich linear hochrechne wären wir mit multipler Dosierung frühestens sogar im Januar 2018 fertig bis zur höchsten Dosis in allen Gruppen - ohne expansion cohort Part D. Erste Daten zu ASCO 2018 sollten somit m.E. drin sein.

Antwort auf Beitrag Nr.: 55.483.176 von longitudinalwelle am 08.08.17 20:10:50

Wenn dann aber nur aus dem "translational program", nicht aus PROCLAIM-CX072. Laut Firma aber trotzdem recht unwahrscheinlich. Geguidet wird klar auf 2018.

Zitat von longitudinalwelle: Es wird nicht ausgeschlossen, noch 2017 Daten zu veröffentlichen (siehe Q&A --> Bank of America).

Wenn dann aber nur aus dem "translational program", nicht aus PROCLAIM-CX072. Laut Firma aber trotzdem recht unwahrscheinlich. Geguidet wird klar auf 2018.

Beitrag zu dieser Diskussion schreiben

Investoren beobachten auch:

| Wertpapier | Perf. % |

|---|---|

| +0,14 | |

| -0,41 | |

| 0,00 | |

| -0,09 | |

| 0,00 | |

| -0,60 | |

| +0,34 | |

| -1,98 | |

| -3,74 | |

| +2,41 |

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 179 | ||

| 173 | ||

| 105 | ||

| 56 | ||

| 48 | ||

| 46 | ||

| 43 | ||

| 41 | ||

| 39 | ||

| 36 |

CytomX - ein bahnbrechender Ansatz in der Tumortherapie