Jabiru Metals Ltd. - neuer Zinklieferant ab Mitte 2007 - 500 Beiträge pro Seite

eröffnet am 15.08.06 13:50:18 von

neuester Beitrag 18.10.07 08:23:34 von

neuester Beitrag 18.10.07 08:23:34 von

Beiträge: 46

ID: 1.077.009

ID: 1.077.009

Aufrufe heute: 0

Gesamt: 6.820

Gesamt: 6.820

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| heute 15:47 | 3084 | |

| heute 16:23 | 3068 | |

| vor 14 Minuten | 1657 | |

| vor 12 Minuten | 1404 | |

| vor 22 Minuten | 1285 | |

| vor 1 Stunde | 1222 | |

| vor 1 Stunde | 1182 | |

| heute 15:09 | 1172 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.001,60 | +0,59 | 240 | |||

| 2. | 2. | 168,20 | +0,08 | 87 | |||

| 3. | 3. | 9,7000 | +12,27 | 75 | |||

| 4. | 14. | 6,1400 | -1,35 | 69 | |||

| 5. | 11. | 0,1865 | 0,00 | 52 | |||

| 6. | 7. | 0,8750 | -12,50 | 47 | |||

| 7. | 12. | 0,1561 | +2,97 | 38 | |||

| 8. | 6. | 2.302,50 | 0,00 | 36 |

Hallo Leute,

kennt jemand von Euch die Jabiru Metals Ltd.? Momentan sind sie der Stückzahl wegen bislang nur in Australien zu kaufen, aber auch Berlin-Bremen ist als Handelslplatz theoretisch möglich. Folgende Infos gibt´s auf der Homepage von Jabiru Metals.

Project Overview

Jabiru Metals Limited (Jabiru) listed on the ASX in January 2000. The Company was then named Pilbara Mines Limited (Pilbara) and had assembled a tenement package centred on the abandoned Teutonic Bore copper-zinc-silver (Cu-Zn-Ag) mine located 60 kilometres north of Leonora in the Eastern Goldfields district of Western Australia.

The Company acquired the Teutonic Bore mining leases from Mount Isa Mines (MIM) in August 1997 with the objective of treating stockpiled surface resources and tailings estimated at 1.37 mt at 2.29% Zn, 0.9% Cu and 73 g/t Ag. In addition, significant inferred resources remained as remnant blocks in the underground workings and as a zone of footwall stringer (copper) mineralisation adjacent to the mined out Cu-Zn-Ag massive sulphide body.

Prior to listing on the ASX, The Company also acquired further tenements north and south of the Teutonic Bore Mine covering a belt of 40 kilometres strike and up to 5 kilometres wide. Importantly, the tenements covered both the north and south strike extensions of the massive sulphide target horizon as indicated by base metal intersections at the Warramboo Gossan and Snowy's Well Prospects (5 and 8 kilometres south of the Teutonic Bore Mine site respectively).

The Teutonic Bore Mine comprises a volcanogenic massive sulphide (VMS) deposit discovered by the Seltrust Mining Corporation Pty Ltd – Mount Isa Mines (MIM) Joint Venture in 1977. The deposit comprised a pre-mining resource of 2.15 mt at 3.53% Cu, 11.39% Zn and 150 g/t Ag from which 1.53 mt at 3.61% Cu, 11.44% Zn and 167 g/t Ag were recovered between 1980 and 1985.

VMS deposits are known to cluster with the development of multiple lenses occurring along a common stratigraphic horizon and/or stacked at several stratigraphic positions above hydrothermal vent (feed pipe) areas. The known Warramboo Gossan and Snowy's Well Prospects provided Jabiru with the impetus to commence regional exploration targeting the discovery of further VMS deposits.

In 2001, The Company was approached by Inmet Mining (Australia) Pty Ltd (Inmet), whose parent company Inmet Mining is a Canadian base metal producer and explorer. Inmet had assessed the exploration potential of Jabiru’s consolidated land position as having significant potential for the discovery of further VMS deposits. Inmet and Jabiru entered into a Joint Venture agreement with Jabiru retaining a 100% interest in the stockpiled surface resources and the abandoned Teutonic Bore Mine workings.

Late in 2001, Inmet carried out geological reconnaissance and a fixed loop transient electromagnetic (DeepEM) survey over the volcanic stratigraphy south of the abandoned Teutonic Bore mine. The program identified an 1800 metre strike conductor immediately west of the known Warramboo gossan (low-grade zinc - 6m at 2% Zn).

In 2002, Inmet drilled two diamond holes to test the conductor which resulted in:

The first hole (TBD 0201) intersecting sulphide mineralised graphitic shale assaying 225 ppm Cu, 608 ppm Zn over 5.75 metres

The second hole (TBD 0202), drilled 600 metres along strike to the south, intersecting the Jaguar Deposit and returning 7.7 metres of massive sulphide mineralization assaying 4.3% Cu, 16.1% Zn, 0.8% Pb, 173g/t Ag and 0.24g/t Au.

By December 2002, Inmet had completed 31 diamond drill holes for 20,000 metres on 50 to 100 metre centres over the deposit. Inmet’s resource estimate for the Jaguar Deposit was 1.4 mt at 3.7% Cu, 13.2% Zn, 0.9% Pb, 140g/t Ag and 0.18g/t Au, which was below their target size. In March 2003, Jabiru purchased Inmet's equity in the Jaguar Deposit for $2.2 million.

Jabiru subsequently drilled a further 20 diamond drill holes for 13,000 metres into the deposit and progressed through a Pre-Feasibility Study, a Bankable Feasibility Study and finally completed Project funding in January 2006.

Following the sale of the Jaguar deposit to Jabiru, Inmet became vested (65%) in the Teutonic Bore Joint Venture and as Manager, continued exploration for VMS deposits on the surrounding tenements. Inmet's regional ground EM surveys located two further conductors which were subsequently drilled.

At Snowy's South diamond drilling successfully located a (Zn-Cu) mineralised metasediment horizon over 3.5 kilometres strike.

To the west of the Teutonic Bore Mine the EM survey outlined a deep conductor over 3 kilometres strike. Two diamond drill holes into the south end of the conductor returned graphitic metasediments.

Jabiru considers both targets warrant follow-up drilling.

On 24 November 2004 Jabiru announced that it had reached agreement to acquire Inmet's 65% in the Teutonic Bore Joint Venture for a consideration of 7.5 million Jabiru fully paid ordinary shares giving Jabiru 100% control of the Teutonic Bore Project area.

With 100% of the Teutonic Bore Project Area being held, Jabiru focused initially on mine development and further discovery through:

Jaguar Project – completion of the BFS and Project construction funding;

Evaluation of the recovery of remnant in-pit and underground resources at the Teutonic Bore Mine and target extensions to the open pit resources along strike and at depth;

Reassessment of the viability of metal recovery from the significant stockpiled surface resources for treatment through the Jaguar plant;

Commencement of an intensive regional and detail exploration program targeting repetitions of the Jaguar and Teutonic Bore deposits by following up previously generated VMS targets and carrying out further detailed geophysical programmes to define new targets along the 25 kilometres strike of the Teutonic Bore-Jaguar Mineralised Unit.

The Teutonic Bore Exploration Project tenements also contain a number of significant gold anomalies and intersections from previous exploration programs. Regionally major gold deposits at Bronzewing, Mt McClure, Centenary and the +2 million ounce Thunderbox deposit 20 kilometres to the north of Teutonic Bore highlight the gold potential of the Project area.

Base metal exploration on the Teutonic Bore exploration project will receive the majority of the A$5m exploration budget during 2006 and 2007.

http://www.jabirumetals.com.au/

Anbei ein weiterer link bzgl. der news auf asx:

http://www.asx.com.au/asx/statistics/announcementSearch.do?m…

kennt jemand von Euch die Jabiru Metals Ltd.? Momentan sind sie der Stückzahl wegen bislang nur in Australien zu kaufen, aber auch Berlin-Bremen ist als Handelslplatz theoretisch möglich. Folgende Infos gibt´s auf der Homepage von Jabiru Metals.

Project Overview

Jabiru Metals Limited (Jabiru) listed on the ASX in January 2000. The Company was then named Pilbara Mines Limited (Pilbara) and had assembled a tenement package centred on the abandoned Teutonic Bore copper-zinc-silver (Cu-Zn-Ag) mine located 60 kilometres north of Leonora in the Eastern Goldfields district of Western Australia.

The Company acquired the Teutonic Bore mining leases from Mount Isa Mines (MIM) in August 1997 with the objective of treating stockpiled surface resources and tailings estimated at 1.37 mt at 2.29% Zn, 0.9% Cu and 73 g/t Ag. In addition, significant inferred resources remained as remnant blocks in the underground workings and as a zone of footwall stringer (copper) mineralisation adjacent to the mined out Cu-Zn-Ag massive sulphide body.

Prior to listing on the ASX, The Company also acquired further tenements north and south of the Teutonic Bore Mine covering a belt of 40 kilometres strike and up to 5 kilometres wide. Importantly, the tenements covered both the north and south strike extensions of the massive sulphide target horizon as indicated by base metal intersections at the Warramboo Gossan and Snowy's Well Prospects (5 and 8 kilometres south of the Teutonic Bore Mine site respectively).

The Teutonic Bore Mine comprises a volcanogenic massive sulphide (VMS) deposit discovered by the Seltrust Mining Corporation Pty Ltd – Mount Isa Mines (MIM) Joint Venture in 1977. The deposit comprised a pre-mining resource of 2.15 mt at 3.53% Cu, 11.39% Zn and 150 g/t Ag from which 1.53 mt at 3.61% Cu, 11.44% Zn and 167 g/t Ag were recovered between 1980 and 1985.

VMS deposits are known to cluster with the development of multiple lenses occurring along a common stratigraphic horizon and/or stacked at several stratigraphic positions above hydrothermal vent (feed pipe) areas. The known Warramboo Gossan and Snowy's Well Prospects provided Jabiru with the impetus to commence regional exploration targeting the discovery of further VMS deposits.

In 2001, The Company was approached by Inmet Mining (Australia) Pty Ltd (Inmet), whose parent company Inmet Mining is a Canadian base metal producer and explorer. Inmet had assessed the exploration potential of Jabiru’s consolidated land position as having significant potential for the discovery of further VMS deposits. Inmet and Jabiru entered into a Joint Venture agreement with Jabiru retaining a 100% interest in the stockpiled surface resources and the abandoned Teutonic Bore Mine workings.

Late in 2001, Inmet carried out geological reconnaissance and a fixed loop transient electromagnetic (DeepEM) survey over the volcanic stratigraphy south of the abandoned Teutonic Bore mine. The program identified an 1800 metre strike conductor immediately west of the known Warramboo gossan (low-grade zinc - 6m at 2% Zn).

In 2002, Inmet drilled two diamond holes to test the conductor which resulted in:

The first hole (TBD 0201) intersecting sulphide mineralised graphitic shale assaying 225 ppm Cu, 608 ppm Zn over 5.75 metres

The second hole (TBD 0202), drilled 600 metres along strike to the south, intersecting the Jaguar Deposit and returning 7.7 metres of massive sulphide mineralization assaying 4.3% Cu, 16.1% Zn, 0.8% Pb, 173g/t Ag and 0.24g/t Au.

By December 2002, Inmet had completed 31 diamond drill holes for 20,000 metres on 50 to 100 metre centres over the deposit. Inmet’s resource estimate for the Jaguar Deposit was 1.4 mt at 3.7% Cu, 13.2% Zn, 0.9% Pb, 140g/t Ag and 0.18g/t Au, which was below their target size. In March 2003, Jabiru purchased Inmet's equity in the Jaguar Deposit for $2.2 million.

Jabiru subsequently drilled a further 20 diamond drill holes for 13,000 metres into the deposit and progressed through a Pre-Feasibility Study, a Bankable Feasibility Study and finally completed Project funding in January 2006.

Following the sale of the Jaguar deposit to Jabiru, Inmet became vested (65%) in the Teutonic Bore Joint Venture and as Manager, continued exploration for VMS deposits on the surrounding tenements. Inmet's regional ground EM surveys located two further conductors which were subsequently drilled.

At Snowy's South diamond drilling successfully located a (Zn-Cu) mineralised metasediment horizon over 3.5 kilometres strike.

To the west of the Teutonic Bore Mine the EM survey outlined a deep conductor over 3 kilometres strike. Two diamond drill holes into the south end of the conductor returned graphitic metasediments.

Jabiru considers both targets warrant follow-up drilling.

On 24 November 2004 Jabiru announced that it had reached agreement to acquire Inmet's 65% in the Teutonic Bore Joint Venture for a consideration of 7.5 million Jabiru fully paid ordinary shares giving Jabiru 100% control of the Teutonic Bore Project area.

With 100% of the Teutonic Bore Project Area being held, Jabiru focused initially on mine development and further discovery through:

Jaguar Project – completion of the BFS and Project construction funding;

Evaluation of the recovery of remnant in-pit and underground resources at the Teutonic Bore Mine and target extensions to the open pit resources along strike and at depth;

Reassessment of the viability of metal recovery from the significant stockpiled surface resources for treatment through the Jaguar plant;

Commencement of an intensive regional and detail exploration program targeting repetitions of the Jaguar and Teutonic Bore deposits by following up previously generated VMS targets and carrying out further detailed geophysical programmes to define new targets along the 25 kilometres strike of the Teutonic Bore-Jaguar Mineralised Unit.

The Teutonic Bore Exploration Project tenements also contain a number of significant gold anomalies and intersections from previous exploration programs. Regionally major gold deposits at Bronzewing, Mt McClure, Centenary and the +2 million ounce Thunderbox deposit 20 kilometres to the north of Teutonic Bore highlight the gold potential of the Project area.

Base metal exploration on the Teutonic Bore exploration project will receive the majority of the A$5m exploration budget during 2006 and 2007.

http://www.jabirumetals.com.au/

Anbei ein weiterer link bzgl. der news auf asx:

http://www.asx.com.au/asx/statistics/announcementSearch.do?m…

nö, kenn i nede, nie gehört

der Hammer: Jabiru steigt heute in Berlin Bremen um 37% da hat aber einer ein bischen teuer eingekauft, der Kurs in Australien ist doch ein wenig geringer. Interessant finde ich nur, daß offensichtlich der Handel in Berlin-Bremen nun doch langsam anzulaufen scheint. Als ich vor einiger Zeit die "Dinger" da kaufen wollte, gab´s keine Anbieter.

der Hammer: Jabiru steigt heute in Berlin Bremen um 37% da hat aber einer ein bischen teuer eingekauft, der Kurs in Australien ist doch ein wenig geringer. Interessant finde ich nur, daß offensichtlich der Handel in Berlin-Bremen nun doch langsam anzulaufen scheint. Als ich vor einiger Zeit die "Dinger" da kaufen wollte, gab´s keine Anbieter.Schauen wir mal wie es weiterlaufen wird. Fakt ist das Jabiru auch in Australien steigt, aber aus den News auf ASX geht nicht hervor warum.

Hat jemand andere/neue News?

Vielen Dank für Euer Feedback.

Grüße

NilsHerold1

http://boerse.finanzen.net/news/news_detail.asp?NewsNr=42318…

Rohstoff- & Devisen-Kolumne: Zink - Weiteres Potential!

17.08.2006 09:29:00

Zink wird heute zum größten Teil in der Stahlproduktion benötigt. Dieser Rohstoff ist unerlässlich für die Galvanisierung, also die Herstellung von verzinktem Stahl. Seit Ende des letzten Jahres hat der Zinkmarkt eine außerordentliche Entwicklung hinter sich gebracht. Der Preis für eine Tonne Zink betrug im November 2005 noch 1500 USD. Im August 2006 befand sich der Preis für diesen Rohstoff bei fast 3500 USD. Diese Aufwärtsentwicklung ist vor allem auf die starke Nachfrage aus Asien zurückzuführen. Die Nachfrage wird in Indien 2006 um 9,1% wachsen. In China wird es eine Bedarfserhöhung um 7,3 Prozent geben.

Der weltweite Verbrauch wird in diesem Jahr um 4,8% auf 11,19 Mio. t steigen, während das Angebot lediglich um 4,5% auf 10,42 Mio. t ausgebaut werden kann. Das erhebliche Angebotsdefizit soll durch bestimmte Regierungsmaßnahmen, z.B. in China, beseitigt werden. Es sind Projekte für eine Kapazitätserhöhung um ca. 765.000 t jährlich in Planung. Diese Maßnahmen werden aber erst in ein oder zwei Jahren Einfluss auf den Markt haben. Im Gegensatz zu den Zinkhütten haben die Zinkminen ihre Produktionskapazität kaum gesteigert. Dadurch wird eine fortschreitende Verknappung der Zinkvorräte erwartet. Die Fundamentaldaten und das Aufholpotential gegenüber anderen Rohstoffmärkten rechtfertigen einen Einstieg. Der stabile Aufwärtstrend könnte Zink in 12 Monaten auf Kurse über 2 USD je Pfund (ca. 4400 US-Dollar je Tonne) führen.

Marcel Torney ist Chefredakteur der "berlinvestor"-Börsenbriefe und besitzt langjährige Erfahrungen beim Trading mit Aktien, Optionsscheinen und Hebelzertifikaten.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die Smarthouse Media GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Rohstoff- & Devisen-Kolumne: Zink - Weiteres Potential!

17.08.2006 09:29:00

Zink wird heute zum größten Teil in der Stahlproduktion benötigt. Dieser Rohstoff ist unerlässlich für die Galvanisierung, also die Herstellung von verzinktem Stahl. Seit Ende des letzten Jahres hat der Zinkmarkt eine außerordentliche Entwicklung hinter sich gebracht. Der Preis für eine Tonne Zink betrug im November 2005 noch 1500 USD. Im August 2006 befand sich der Preis für diesen Rohstoff bei fast 3500 USD. Diese Aufwärtsentwicklung ist vor allem auf die starke Nachfrage aus Asien zurückzuführen. Die Nachfrage wird in Indien 2006 um 9,1% wachsen. In China wird es eine Bedarfserhöhung um 7,3 Prozent geben.

Der weltweite Verbrauch wird in diesem Jahr um 4,8% auf 11,19 Mio. t steigen, während das Angebot lediglich um 4,5% auf 10,42 Mio. t ausgebaut werden kann. Das erhebliche Angebotsdefizit soll durch bestimmte Regierungsmaßnahmen, z.B. in China, beseitigt werden. Es sind Projekte für eine Kapazitätserhöhung um ca. 765.000 t jährlich in Planung. Diese Maßnahmen werden aber erst in ein oder zwei Jahren Einfluss auf den Markt haben. Im Gegensatz zu den Zinkhütten haben die Zinkminen ihre Produktionskapazität kaum gesteigert. Dadurch wird eine fortschreitende Verknappung der Zinkvorräte erwartet. Die Fundamentaldaten und das Aufholpotential gegenüber anderen Rohstoffmärkten rechtfertigen einen Einstieg. Der stabile Aufwärtstrend könnte Zink in 12 Monaten auf Kurse über 2 USD je Pfund (ca. 4400 US-Dollar je Tonne) führen.

Marcel Torney ist Chefredakteur der "berlinvestor"-Börsenbriefe und besitzt langjährige Erfahrungen beim Trading mit Aktien, Optionsscheinen und Hebelzertifikaten.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die Smarthouse Media GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

noch `n schöner Bericht über Rohstoffe allg.:

http://www.finanzen.net/news/news_detail.asp?NewsNr=423726

Rohstoffe – zu heiß gelaufen?

20.08.2006 14:11:00

Manche vergleichen den Aufstieg der Rohstoff-Investments schon mit dem Hype um die Technologie-Werte zur Jahrtausendwende. Wo Anlegern Gefahr droht, wo sich der Einstieg noch lohnt

von Peter Gewalt

An seinem Ruf als "Iron Man" der Bergbaubranche hat Roger Agnelli hart gearbeitet. Der Chef des brasilianischen Minenkonzerns Companhia Vale do Rio Doce (CVRD) ist zum einen zum weltweit führenden Anbieter von Eisenerz (englisch: Iron Ore) aufgestiegen, das zur Stahlherstellung verwendet wird. Zum anderen ist der eiserne Verhandlungsstil des 47-Jährigen schon heute legendär. So boxte Agnelli trotz des erbitterten Widerstands der Stahlbarone in den vergangenen beiden Jahren rekordverdächtige Preiserhöhungen von insgesamt über 100 Prozent durch.

Nun lehrt der "Iron Man" mit dem Goldkettchen an seiner behaarter Brust der Bergbau-Konkurrenz das Fürchten. Knapp 18 Milliarden Dollar bietet der Nachfahre verarmter italienischer Einwanderer für die Übernahme des kanadischen Nickelproduzenten Inco. Die Offerte der Brasilianer ist dabei der bislang letzte Überraschungscoup in einer Übernahmeschlacht, die nun seit Wochen die Branche in Atem hält. Neben CVRD versuchen auch US-Konkurrent Phelps Dodge und der kanadische Konzern Teck Comincko, sich die Kanadier einzuverleiben. Wenige Tage zuvor hatte der Schweizer Minenkonzern Xstrata die 17 Milliarden Dollar teure feindliche Übernahme des kanadischen Nickelproduzenten Falconbridge perfekt gemacht, der ebenfalls von Phelps Dodge heftig umworben wurde.

Im weltweiten Kampf um die knappen Ressourcen werden die Karten neu gemischt. "Der Sektor befindet sich inmitten einer neuen Übernahmewelle", sagt Craig Sainsbury, Rohstoffexperte bei der Citigroup. Kein Woche vergeht, ohne das eine der großen Minenkonzerne einen Konkurrenten anbaggert. Bei einem geschätzten Übernahmevolumen von knapp 90 Milliarden Dollar in diesem Jahr gehen da kleinere Deals wie die zurzeit geplante feindliche Übernahme von NovaGold Resources durch Barrick Gold für 1,5 Milliarden Dollar fast schon unter.

Nach Schätzungen der Citibank ist ein Viertel der Top-20-Bergbaufirmen derzeit an grenzüberschreitenden Übernahmen beteiligt. Nicht mitgezählt sind dabei die zahlreichen kleinen bis mittelgroßen Firmen, die in dieser "Merger Mania" ("Wallstreet Journal") mitmischen. Doch nicht nur das sich immer schneller drehende Übernahmekarussel lässt viele Beobachter schwindeln. Der Vergleich mit dem Hype um Technologiewerte zur Jahrtausendwende dränge sich auf, meinen etwa die Analysten der französischen Bank Société Général. Meldungen von der London Metal Exchange aus der vergangenen Woche verstärken diesen Eindruck: Die Nickelvorräte sind allein seit Anfang des Jahres um 84 Prozent geschmolzen. Die Preise für das Industriemetall haben sich seither mehr als verdoppelt und ein Allzeithoch erreicht. Analysten sprachen angesichts der Preissprünge von über 14 Prozent an einem Tag von regelrechten "Panikkäufen" sowie von riesigen Spekulationsgeschäften. Die Minengiganten wird diese vom Aufkaufen der Konkurrenz nicht abhalten, Im Gegenteil. Geld ist schließlich nach fünf Jahren ununterbrochenen Rohstoff-Booms genug da. 108 Milliarden Dollar stehen laut Citibank allein den Platzhirschen der Branche bis Ende 2008 für Übernahmen zur Verfügung. Die Firmen werden von ihrem angehäuften Reichtum fleißig Gebrauch machen. Eine nicht unerhebliche Summe wird zwar auch in Aktienrückkäufe fließen, der Großteil ist aber für Akquisitionen reserviert. Wie bei CVRD, die erst ein Jahr zuvor einen kleineren kanadischen Nickelproduzenten aufgekauft hatten. Doch erst mit Inco wird CVRD zu einem der wichtigsten globalen Nickelproduzenten aufsteigen. Und Agnelli, dessen Büro eine riesige Weltkarte schmückt, wäre seinem zum Amtsantritt 2001 geäußerten Vision wieder einen großen Schritt näher gekommen: aus einem brasilianischen einen integrierten Bergbaukonzern mit weltweiter Geltung zu schaffen. Und mit den Inco-Reserven an Nickel, das für rostfreien Stahl benötigt wird, könnte Agnelli bei ThyssenKrupp oder Nippon Steel noch mehr herausholen. Leisten kann sich Agnelli den Kauf allemal: Die Kasse von Vale, wie CVRD in Brasilien genannt wird, ist dank der hohen Zahlungen der Stahlhersteller prall gefüllt. Allein im vergangenen Jahr steigerte der Konzern seinen Nettogewinn um 68 Prozent auf über 4,8 Milliarden Dollar. Tendenz weiter steigend.

Anleger könne sich freuen. Die Fusionsfantasien treiben die Kurse. Der Falconbridge-Kurs legte in diesem Jahr um 63 Prozent zu. Die Marktkapitalisierung von Inco verdoppelte sich sogar. Weiterer Pluspunkt: Die Konsolidierung der Bergbaubranche kommt auch den Käufern zugute, da ihre Marktmacht zunimmt. Schon heute beherrschen mit CVRD, BHP Billiton und Rio Tinto drei Konzerne rund 75 Prozent des Eisenerzmarkts. Ohne diese Dominanz hätte selbst Agnelli seine exorbitanten Preisforderungen nicht durchdrücken können. Daran war vor wenigen Jahren nicht zu denken: Geplagt von einem hohen Überangebot und niedrigen Preisen, hatten die Bergbaufirmen wenig zu melden, die Macht lag bei den Einkäufern. Erst Ende der 90er-Jahre kam es zu einer ersten Übernahme- und Fusionswelle. Daraus hervor gingen internationale Schwergewichte mit einem breiten Angebot verschiedenster Rohstoffe wie BHP Billiton und Rio Tinto. Doch richtig Fahrt aufgenommen hat die Branche erst, als Chinas steiler wirtschaftlicher Aufstieg begann. Seit zwischen Peking und Shanghai die Wolkenkratzer wie Pilze aus dem Boden schießen, seit die Werkbank der Welt Kühlschränke, Handys und CD-Player gleich millionenfach produziert, brummt das Geschäft. Auch in diesem Jahr wächst die Wirtschaft des rohstoffarmen Milliardenreichs um über neun Prozent, der Hunger nach Metallen und Öl scheint ungebrochen.

Es locken Milliardengewinne. Allerdings werden nur die Unternehmen davon profitieren, die auch in Zukunft genug Erz, Nickel, Kupfer oder Platin liefern können. Und daran hapert es. Viele Bergbaufirmen produzieren schon heute am Limit. Dennoch übersteigt die Nachfrage das Angebot in einigen Sektoren bei weitem. Selbst kurzfristige Produktionsstörungen wie der Streik in einem chilenischen Kupferwerk von BHP Billiton lassen den Markt erbeben und die Metallnotierungen nach oben schießen. "Der Markt erlebt eine Phase der Knappheit", konstatiert Aninda Mohinta, Metallanalystin bei JP Morgan Chase. Während Pessimisten immer wieder ein Ende der Rohstoffhausse prophezeien, hat Roger Agnelli eine ganz andere Meinung. "Dieser Zyklus wird länger dauern, als viele denken." Und die Industrie hat einen großen Anteil daran, dass das Angebot nicht so schnell wächst. Als die Preise in den Keller gingen, wurde vor allem bei der Suche nach neuen Vorkommen der Rotstift angesetzt. Heute sind die Bergbaufirmen gierig nach förderbaren Bodenschätzen. Sie setzen dennoch bewusst nicht mit voller Kraft auf das Aufspüren von unentdeckten Kupfer-, Gold- oder Eisenerzvorkommen. "Die Suche und Erschließung neuer Reserven benötigt viel Zeit", erklärt Evy Hambro, Fondsmanager des Merrill Lynch World Mining, eines der besten Rohstofffonds der vergangenen fünf Jahre. "Bis die Produktion dann Jahre später tatsächlich anläuft, können die Preise schon wieder deutlich gesunken sein." Auch die hohen Projektkosten schrecken. Sie sind in den vergangenen beiden Jahren um ein Drittel in die Höhe geschossen. Ob Bagger oder Bohrgerät, ob einfacher Minenarbeiter oder gut ausgebildeter Bergbau-Ingenieur – die entscheidenden Faktoren für die erfolgreiche Suche und den Abbau von Metallen sind zurzeit ebenso schwer zu finden wie seltenes Gestein. Einstiegsgehälter von Bergbau-Ingenieuren von über 100000 US-Dollar sind keine Seltenheit. Zudem leiden die Rohstoffunternehmen selbst unter den explodierenden Rohstoffausgaben. Der milliardenschwere Branchenprimus BHP Billiton stoppte vor wenigen Monaten wegen der explodierenden Energiekosten ein geplantes Aluminiumwerk in Australien. Ebenso problematisch: Die politischen und wirtschaftlichen Situation in vielen der aussichtsreichsten Abbaugebiete wie der Mongolei, Venezuela oder Zimbabwe laden nicht zu milliardenschweren Ausgaben ein.

Der Kauf eines Konkurrenten erscheint daher als eine sichere Investitition, die sich angesichts der aktuell hohen Metallreise zudem schneller auszahlt. Vor allem Firmen mit gut erschlossenen Vorkommen sind begehrt. So wird der englische Bergbaukonzern Anglo American als ganz heißer Übernahmekandidat gehandelt. "Es wäre einer der letzten große Megadeals in der Industrie", sagt Citibank-Experte Sainsbury. Anglo American besitzt das im Überfluss, was andere Konzerne derzeit verzweifelt suchen. Das Unternehmen hat eine Menge exzellenter Kohle- und Platinminen und ist zudem mit 45 Prozent am Weltmarktführer für Diamanten, De Beers, beteiligt. Doch kampflos will sich Anglo American nicht geschlagen geben. Im Gegenteil. Schon tönt Anglo-Boss Tony Trahar, der zweitgrößte Minenkonzern der Welt habe selbst genug finanzielle "Feuerkraft", um große Akquisitionen zu tätigen. Zehn bis 15 Milliarden Dollar befinden sich laut Trahar in der Kriegskasse.

Ebenfalls im Visier der Firmenjäger sind Aluminiumhersteller wie Alcan, Alcoa und Alumina. Experten prophezeien dem Leichtmetall eine große Zukunft. Bis 2020 dürfte sich die Nachfrage vor allem aufgrund der rasant zunehmenden Nachfrage aus China und der Automobilindustrie verdoppeln. Ein Schnäppchen wird der Kauf eines der Alu-Giganten aber sicherlich nicht. Alcoa wird an der Börse derzeit schon mit rund 24 Milliarden Dollar bewertet. Dazu kommt noch ein satter Aufschlag, den zu zahlen ein Aufkäufer bereit sein muss. Die Übernahmewelle ruft auch viele Kritiker auf den Plan. Bemängelt wird, dass die Bergbau-Unternehmen gerade in dem Augenblick ihre Geldbörse weit öffnen, wenn die Metallpreise Höchststände erreicht haben. Merrill-Lynch-Fondsmanager Hambro hält dagegen. "Trotz der ungeheuren Gewinndynamik auf dem Markt sind viele Firmen gerade einmal mit einem Kurs/Gewinn-Verhältnis von zehn bewertet."

Oder wie "Iron Man" Agnelli es vergangene Woche formuliert hat, nachdem er die 18-Milliarden-Dollar-Barofferte für Inco vorgelegt hatte. "Das ist sicherlich ein hoher Preis", erklärte Agnelli bei einer Pressekonferenz in Rio de Janeiro. "Aber er ist gerechtfertigt."

http://www.finanzen.net/news/news_detail.asp?NewsNr=423726

Rohstoffe – zu heiß gelaufen?

20.08.2006 14:11:00

Manche vergleichen den Aufstieg der Rohstoff-Investments schon mit dem Hype um die Technologie-Werte zur Jahrtausendwende. Wo Anlegern Gefahr droht, wo sich der Einstieg noch lohnt

von Peter Gewalt

An seinem Ruf als "Iron Man" der Bergbaubranche hat Roger Agnelli hart gearbeitet. Der Chef des brasilianischen Minenkonzerns Companhia Vale do Rio Doce (CVRD) ist zum einen zum weltweit führenden Anbieter von Eisenerz (englisch: Iron Ore) aufgestiegen, das zur Stahlherstellung verwendet wird. Zum anderen ist der eiserne Verhandlungsstil des 47-Jährigen schon heute legendär. So boxte Agnelli trotz des erbitterten Widerstands der Stahlbarone in den vergangenen beiden Jahren rekordverdächtige Preiserhöhungen von insgesamt über 100 Prozent durch.

Nun lehrt der "Iron Man" mit dem Goldkettchen an seiner behaarter Brust der Bergbau-Konkurrenz das Fürchten. Knapp 18 Milliarden Dollar bietet der Nachfahre verarmter italienischer Einwanderer für die Übernahme des kanadischen Nickelproduzenten Inco. Die Offerte der Brasilianer ist dabei der bislang letzte Überraschungscoup in einer Übernahmeschlacht, die nun seit Wochen die Branche in Atem hält. Neben CVRD versuchen auch US-Konkurrent Phelps Dodge und der kanadische Konzern Teck Comincko, sich die Kanadier einzuverleiben. Wenige Tage zuvor hatte der Schweizer Minenkonzern Xstrata die 17 Milliarden Dollar teure feindliche Übernahme des kanadischen Nickelproduzenten Falconbridge perfekt gemacht, der ebenfalls von Phelps Dodge heftig umworben wurde.

Im weltweiten Kampf um die knappen Ressourcen werden die Karten neu gemischt. "Der Sektor befindet sich inmitten einer neuen Übernahmewelle", sagt Craig Sainsbury, Rohstoffexperte bei der Citigroup. Kein Woche vergeht, ohne das eine der großen Minenkonzerne einen Konkurrenten anbaggert. Bei einem geschätzten Übernahmevolumen von knapp 90 Milliarden Dollar in diesem Jahr gehen da kleinere Deals wie die zurzeit geplante feindliche Übernahme von NovaGold Resources durch Barrick Gold für 1,5 Milliarden Dollar fast schon unter.

Nach Schätzungen der Citibank ist ein Viertel der Top-20-Bergbaufirmen derzeit an grenzüberschreitenden Übernahmen beteiligt. Nicht mitgezählt sind dabei die zahlreichen kleinen bis mittelgroßen Firmen, die in dieser "Merger Mania" ("Wallstreet Journal") mitmischen. Doch nicht nur das sich immer schneller drehende Übernahmekarussel lässt viele Beobachter schwindeln. Der Vergleich mit dem Hype um Technologiewerte zur Jahrtausendwende dränge sich auf, meinen etwa die Analysten der französischen Bank Société Général. Meldungen von der London Metal Exchange aus der vergangenen Woche verstärken diesen Eindruck: Die Nickelvorräte sind allein seit Anfang des Jahres um 84 Prozent geschmolzen. Die Preise für das Industriemetall haben sich seither mehr als verdoppelt und ein Allzeithoch erreicht. Analysten sprachen angesichts der Preissprünge von über 14 Prozent an einem Tag von regelrechten "Panikkäufen" sowie von riesigen Spekulationsgeschäften. Die Minengiganten wird diese vom Aufkaufen der Konkurrenz nicht abhalten, Im Gegenteil. Geld ist schließlich nach fünf Jahren ununterbrochenen Rohstoff-Booms genug da. 108 Milliarden Dollar stehen laut Citibank allein den Platzhirschen der Branche bis Ende 2008 für Übernahmen zur Verfügung. Die Firmen werden von ihrem angehäuften Reichtum fleißig Gebrauch machen. Eine nicht unerhebliche Summe wird zwar auch in Aktienrückkäufe fließen, der Großteil ist aber für Akquisitionen reserviert. Wie bei CVRD, die erst ein Jahr zuvor einen kleineren kanadischen Nickelproduzenten aufgekauft hatten. Doch erst mit Inco wird CVRD zu einem der wichtigsten globalen Nickelproduzenten aufsteigen. Und Agnelli, dessen Büro eine riesige Weltkarte schmückt, wäre seinem zum Amtsantritt 2001 geäußerten Vision wieder einen großen Schritt näher gekommen: aus einem brasilianischen einen integrierten Bergbaukonzern mit weltweiter Geltung zu schaffen. Und mit den Inco-Reserven an Nickel, das für rostfreien Stahl benötigt wird, könnte Agnelli bei ThyssenKrupp oder Nippon Steel noch mehr herausholen. Leisten kann sich Agnelli den Kauf allemal: Die Kasse von Vale, wie CVRD in Brasilien genannt wird, ist dank der hohen Zahlungen der Stahlhersteller prall gefüllt. Allein im vergangenen Jahr steigerte der Konzern seinen Nettogewinn um 68 Prozent auf über 4,8 Milliarden Dollar. Tendenz weiter steigend.

Anleger könne sich freuen. Die Fusionsfantasien treiben die Kurse. Der Falconbridge-Kurs legte in diesem Jahr um 63 Prozent zu. Die Marktkapitalisierung von Inco verdoppelte sich sogar. Weiterer Pluspunkt: Die Konsolidierung der Bergbaubranche kommt auch den Käufern zugute, da ihre Marktmacht zunimmt. Schon heute beherrschen mit CVRD, BHP Billiton und Rio Tinto drei Konzerne rund 75 Prozent des Eisenerzmarkts. Ohne diese Dominanz hätte selbst Agnelli seine exorbitanten Preisforderungen nicht durchdrücken können. Daran war vor wenigen Jahren nicht zu denken: Geplagt von einem hohen Überangebot und niedrigen Preisen, hatten die Bergbaufirmen wenig zu melden, die Macht lag bei den Einkäufern. Erst Ende der 90er-Jahre kam es zu einer ersten Übernahme- und Fusionswelle. Daraus hervor gingen internationale Schwergewichte mit einem breiten Angebot verschiedenster Rohstoffe wie BHP Billiton und Rio Tinto. Doch richtig Fahrt aufgenommen hat die Branche erst, als Chinas steiler wirtschaftlicher Aufstieg begann. Seit zwischen Peking und Shanghai die Wolkenkratzer wie Pilze aus dem Boden schießen, seit die Werkbank der Welt Kühlschränke, Handys und CD-Player gleich millionenfach produziert, brummt das Geschäft. Auch in diesem Jahr wächst die Wirtschaft des rohstoffarmen Milliardenreichs um über neun Prozent, der Hunger nach Metallen und Öl scheint ungebrochen.

Es locken Milliardengewinne. Allerdings werden nur die Unternehmen davon profitieren, die auch in Zukunft genug Erz, Nickel, Kupfer oder Platin liefern können. Und daran hapert es. Viele Bergbaufirmen produzieren schon heute am Limit. Dennoch übersteigt die Nachfrage das Angebot in einigen Sektoren bei weitem. Selbst kurzfristige Produktionsstörungen wie der Streik in einem chilenischen Kupferwerk von BHP Billiton lassen den Markt erbeben und die Metallnotierungen nach oben schießen. "Der Markt erlebt eine Phase der Knappheit", konstatiert Aninda Mohinta, Metallanalystin bei JP Morgan Chase. Während Pessimisten immer wieder ein Ende der Rohstoffhausse prophezeien, hat Roger Agnelli eine ganz andere Meinung. "Dieser Zyklus wird länger dauern, als viele denken." Und die Industrie hat einen großen Anteil daran, dass das Angebot nicht so schnell wächst. Als die Preise in den Keller gingen, wurde vor allem bei der Suche nach neuen Vorkommen der Rotstift angesetzt. Heute sind die Bergbaufirmen gierig nach förderbaren Bodenschätzen. Sie setzen dennoch bewusst nicht mit voller Kraft auf das Aufspüren von unentdeckten Kupfer-, Gold- oder Eisenerzvorkommen. "Die Suche und Erschließung neuer Reserven benötigt viel Zeit", erklärt Evy Hambro, Fondsmanager des Merrill Lynch World Mining, eines der besten Rohstofffonds der vergangenen fünf Jahre. "Bis die Produktion dann Jahre später tatsächlich anläuft, können die Preise schon wieder deutlich gesunken sein." Auch die hohen Projektkosten schrecken. Sie sind in den vergangenen beiden Jahren um ein Drittel in die Höhe geschossen. Ob Bagger oder Bohrgerät, ob einfacher Minenarbeiter oder gut ausgebildeter Bergbau-Ingenieur – die entscheidenden Faktoren für die erfolgreiche Suche und den Abbau von Metallen sind zurzeit ebenso schwer zu finden wie seltenes Gestein. Einstiegsgehälter von Bergbau-Ingenieuren von über 100000 US-Dollar sind keine Seltenheit. Zudem leiden die Rohstoffunternehmen selbst unter den explodierenden Rohstoffausgaben. Der milliardenschwere Branchenprimus BHP Billiton stoppte vor wenigen Monaten wegen der explodierenden Energiekosten ein geplantes Aluminiumwerk in Australien. Ebenso problematisch: Die politischen und wirtschaftlichen Situation in vielen der aussichtsreichsten Abbaugebiete wie der Mongolei, Venezuela oder Zimbabwe laden nicht zu milliardenschweren Ausgaben ein.

Der Kauf eines Konkurrenten erscheint daher als eine sichere Investitition, die sich angesichts der aktuell hohen Metallreise zudem schneller auszahlt. Vor allem Firmen mit gut erschlossenen Vorkommen sind begehrt. So wird der englische Bergbaukonzern Anglo American als ganz heißer Übernahmekandidat gehandelt. "Es wäre einer der letzten große Megadeals in der Industrie", sagt Citibank-Experte Sainsbury. Anglo American besitzt das im Überfluss, was andere Konzerne derzeit verzweifelt suchen. Das Unternehmen hat eine Menge exzellenter Kohle- und Platinminen und ist zudem mit 45 Prozent am Weltmarktführer für Diamanten, De Beers, beteiligt. Doch kampflos will sich Anglo American nicht geschlagen geben. Im Gegenteil. Schon tönt Anglo-Boss Tony Trahar, der zweitgrößte Minenkonzern der Welt habe selbst genug finanzielle "Feuerkraft", um große Akquisitionen zu tätigen. Zehn bis 15 Milliarden Dollar befinden sich laut Trahar in der Kriegskasse.

Ebenfalls im Visier der Firmenjäger sind Aluminiumhersteller wie Alcan, Alcoa und Alumina. Experten prophezeien dem Leichtmetall eine große Zukunft. Bis 2020 dürfte sich die Nachfrage vor allem aufgrund der rasant zunehmenden Nachfrage aus China und der Automobilindustrie verdoppeln. Ein Schnäppchen wird der Kauf eines der Alu-Giganten aber sicherlich nicht. Alcoa wird an der Börse derzeit schon mit rund 24 Milliarden Dollar bewertet. Dazu kommt noch ein satter Aufschlag, den zu zahlen ein Aufkäufer bereit sein muss. Die Übernahmewelle ruft auch viele Kritiker auf den Plan. Bemängelt wird, dass die Bergbau-Unternehmen gerade in dem Augenblick ihre Geldbörse weit öffnen, wenn die Metallpreise Höchststände erreicht haben. Merrill-Lynch-Fondsmanager Hambro hält dagegen. "Trotz der ungeheuren Gewinndynamik auf dem Markt sind viele Firmen gerade einmal mit einem Kurs/Gewinn-Verhältnis von zehn bewertet."

Oder wie "Iron Man" Agnelli es vergangene Woche formuliert hat, nachdem er die 18-Milliarden-Dollar-Barofferte für Inco vorgelegt hatte. "Das ist sicherlich ein hoher Preis", erklärte Agnelli bei einer Pressekonferenz in Rio de Janeiro. "Aber er ist gerechtfertigt."

Trading Spotlight

Jabiru ist lt. Comdirect innerhalb der letzten 3 Monate um ca. 90% gestiegen. Selbst heute Nacht wieder ein Plus von ca. 10%.

Steigt hier die nächste Zink-Kurs-Rakete?

Wer hat Informationen?

Die Aktie hauptsächlich noch in Down Under gehandelt.

Grüße

NilsHerold1

Steigt hier die nächste Zink-Kurs-Rakete?

Wer hat Informationen?

Die Aktie hauptsächlich noch in Down Under gehandelt.

Grüße

NilsHerold1

den hatte ich noch vergessen:

ich kann´s kaum fassen - heute ein Plus in Berlin-Bremen von +33%  - ist Jabiru ein Übernahmekandidat? Muß wohl so sein, offensichtlich ist Jabiru ja nun wenig bekannt und mir liegen derzeit auch keine Informationen vor, daß sich hier irgendwelche Fonds eindecken. Wer hat Info´s??? Wer kann hier weiterhelfen??? Angeblich soll doch der September der schlechteste Börsenmonat sein, doch warum geht dieses Teil dann so ab???

- ist Jabiru ein Übernahmekandidat? Muß wohl so sein, offensichtlich ist Jabiru ja nun wenig bekannt und mir liegen derzeit auch keine Informationen vor, daß sich hier irgendwelche Fonds eindecken. Wer hat Info´s??? Wer kann hier weiterhelfen??? Angeblich soll doch der September der schlechteste Börsenmonat sein, doch warum geht dieses Teil dann so ab???

- ist Jabiru ein Übernahmekandidat? Muß wohl so sein, offensichtlich ist Jabiru ja nun wenig bekannt und mir liegen derzeit auch keine Informationen vor, daß sich hier irgendwelche Fonds eindecken. Wer hat Info´s??? Wer kann hier weiterhelfen??? Angeblich soll doch der September der schlechteste Börsenmonat sein, doch warum geht dieses Teil dann so ab???

- ist Jabiru ein Übernahmekandidat? Muß wohl so sein, offensichtlich ist Jabiru ja nun wenig bekannt und mir liegen derzeit auch keine Informationen vor, daß sich hier irgendwelche Fonds eindecken. Wer hat Info´s??? Wer kann hier weiterhelfen??? Angeblich soll doch der September der schlechteste Börsenmonat sein, doch warum geht dieses Teil dann so ab???

nun fragt auch der ASX bei Jaribu Metals Ltd nach, wie man sich die Kurserhöhung erklärt, bzw. ob es irgendwelchen neuen Informationen gibt, da man festgestellt hat, daß der Handel und der Wert der Jabiru-Aktien in letzter Zeit massiv gestiegen ist.....schon seltsam das Ganze

http://www.asx.com.au/asx/statistics/announcementSearch.do?m…

http://www.asx.com.au/asx/statistics/announcementSearch.do?m…

Hmm... Grundlegend muss man sagen, dass deren Reporte und Offenlegungen sehr sauber und ausführlich sind. Momentan verbrennen sie noch ne Menge Cash, positiv wirds vstl. auch erst 2008 werden. Bin am überlegen, ob dieser Hype im September nicht u.U. nochmal stärker abklingt und man auf niedrigere Kurse zum Einstieg warten sollte.

nur mal so ebend nebenbei:

10.10.2006 - 14:56 Uhr

LME WEEK/Zink-Preisausschlag ähnlich wie bei Nickel erwartet

LONDON (Dow Jones)--Der Preis für Zink an der Londoner Metallbörse könnte im Zuge rasch sinkender Lagerbestände ähnliche Ausschläge erfahren wie der von Nickel, neues Angebot aus den Minen dürfte aber bis Ende 2007 wieder einen Abschwung herbeiführen. Metallanalyst Stephen Briggs von Societe Generale sagte während der LME Week voraus, dass von jetzt an bis Ende 2007 insgesamt 1,055 Mio t neue Produktion aus den Bergwerken kommen wird, das entspräche 10,5% des globalen Angebots. Die Explorationsbudgets würden sich von 2,2 Mrd USD im Jahr 2002 auf mehr als 7 Mrd USD 2007 ausweiten. "Wir können mit einer erheblichen Zahl neuer Minen rechnen", sagte Briggs. Bis Ende 2007 jedoch werde der Zinkmarkt extrem knapp versorgt sein, und die Lagerbestände dürften weiter abnehmen. Bis Dienstag sind die Börsenbestände von Zink auf 133.475 t und damit ihr niedrigstes Niveau seit 1991 gesunken. Stocks unterhalb von 100.000 t würden ein äußerst bullisches Signal an den Markt senden, äußerte Briggs.

Seiner Meinung nach werden die Zinkpreise nicht wieder auf den Stand vom Anfang des Jahrzehnts zurückkehren. 2001 war Zink unter 750 USD/t gefallen, im Mai des laufenden Jahres haben sie eine Rekordhöhe von 4.000 USD/t erklommen und liegen gegenwärtig bei 3.702 USD/t. Im Vergleich zu anderen Basismetallen wie etwa Kupfer sind Zinkminen leichter in Produktion zu bringen. Das liegt an ihren höheren Erzgradierungen von durchschnittlich 10% - bei Kupfer ist es nur 1% -

und ihrem geringeren Umfang, der die ökologischen Auswirkungen begrenzt. Die Integration der Zinkindustrie sei gegenüber anderen Metallen geringer, sowohl in der Bergwerksproduktion als auch zwischen Minen und Hütten, führte Briggs aus. Das habe es niemals offenkundig werden lassen, wer unter den Produzenten zuerst das Angebot kürzen muss. Zu den 2007 in Produktion gehenden Projekten gehören San Cristobal von Apex Silver Mining Ltd in Bolivien, Neves-Corvo von EuroZinc Mining Corp in Portugal und Jaguar von Jabiru Metals Ltd in Australien.

Nach einem ausgeprägten Angebotsdefizit im laufenden Jahr werde der Zinkmarkt 2007 wahrscheinlich ausgeglichen sein und sich 2008 in eine "signifikante" Überschussposition bewegen, sagte Briggs. In zwölf Monaten dürften die Zinkpreise erheblich niedriger liegen als jetzt, meinte er weiter. Zuerst werde sich das in der Terminpreiskurve der LME zeigen. Das höhere Minenangebot werde außerdem die Gebühr für die Verarbeitung von Zinkkonzentrat zu Raffinademetall zu Gunsten der Hüttenbetriebe verändern.

Die Aussichten für den Bleimarkt werden laut Briggs weitgehend vom chinesischen Nachfragewachstum definiert, da der Bedarfszuwachs anderswo seit mehreren Jahren ziemlich flach verlaufe. Der Analyst sagt hier für 2007 einen kleinen Überschuss von 80.000 t Blei voraus. 2008 werde sich dann ein erheblicher Überschuss entwickeln, und die Preise des Metalls würden noch vor denen für Zink wieder nachgeben. DJN/DJG/bdz/10.10.2006

http://www.finanztreff.de/ftreff/news.htm?id=26656457&r=0&se…

harrharrharr

10.10.2006 - 14:56 Uhr

LME WEEK/Zink-Preisausschlag ähnlich wie bei Nickel erwartet

LONDON (Dow Jones)--Der Preis für Zink an der Londoner Metallbörse könnte im Zuge rasch sinkender Lagerbestände ähnliche Ausschläge erfahren wie der von Nickel, neues Angebot aus den Minen dürfte aber bis Ende 2007 wieder einen Abschwung herbeiführen. Metallanalyst Stephen Briggs von Societe Generale sagte während der LME Week voraus, dass von jetzt an bis Ende 2007 insgesamt 1,055 Mio t neue Produktion aus den Bergwerken kommen wird, das entspräche 10,5% des globalen Angebots. Die Explorationsbudgets würden sich von 2,2 Mrd USD im Jahr 2002 auf mehr als 7 Mrd USD 2007 ausweiten. "Wir können mit einer erheblichen Zahl neuer Minen rechnen", sagte Briggs. Bis Ende 2007 jedoch werde der Zinkmarkt extrem knapp versorgt sein, und die Lagerbestände dürften weiter abnehmen. Bis Dienstag sind die Börsenbestände von Zink auf 133.475 t und damit ihr niedrigstes Niveau seit 1991 gesunken. Stocks unterhalb von 100.000 t würden ein äußerst bullisches Signal an den Markt senden, äußerte Briggs.

Seiner Meinung nach werden die Zinkpreise nicht wieder auf den Stand vom Anfang des Jahrzehnts zurückkehren. 2001 war Zink unter 750 USD/t gefallen, im Mai des laufenden Jahres haben sie eine Rekordhöhe von 4.000 USD/t erklommen und liegen gegenwärtig bei 3.702 USD/t. Im Vergleich zu anderen Basismetallen wie etwa Kupfer sind Zinkminen leichter in Produktion zu bringen. Das liegt an ihren höheren Erzgradierungen von durchschnittlich 10% - bei Kupfer ist es nur 1% -

und ihrem geringeren Umfang, der die ökologischen Auswirkungen begrenzt. Die Integration der Zinkindustrie sei gegenüber anderen Metallen geringer, sowohl in der Bergwerksproduktion als auch zwischen Minen und Hütten, führte Briggs aus. Das habe es niemals offenkundig werden lassen, wer unter den Produzenten zuerst das Angebot kürzen muss. Zu den 2007 in Produktion gehenden Projekten gehören San Cristobal von Apex Silver Mining Ltd in Bolivien, Neves-Corvo von EuroZinc Mining Corp in Portugal und Jaguar von Jabiru Metals Ltd in Australien.

Nach einem ausgeprägten Angebotsdefizit im laufenden Jahr werde der Zinkmarkt 2007 wahrscheinlich ausgeglichen sein und sich 2008 in eine "signifikante" Überschussposition bewegen, sagte Briggs. In zwölf Monaten dürften die Zinkpreise erheblich niedriger liegen als jetzt, meinte er weiter. Zuerst werde sich das in der Terminpreiskurve der LME zeigen. Das höhere Minenangebot werde außerdem die Gebühr für die Verarbeitung von Zinkkonzentrat zu Raffinademetall zu Gunsten der Hüttenbetriebe verändern.

Die Aussichten für den Bleimarkt werden laut Briggs weitgehend vom chinesischen Nachfragewachstum definiert, da der Bedarfszuwachs anderswo seit mehreren Jahren ziemlich flach verlaufe. Der Analyst sagt hier für 2007 einen kleinen Überschuss von 80.000 t Blei voraus. 2008 werde sich dann ein erheblicher Überschuss entwickeln, und die Preise des Metalls würden noch vor denen für Zink wieder nachgeben. DJN/DJG/bdz/10.10.2006

http://www.finanztreff.de/ftreff/news.htm?id=26656457&r=0&se…

harrharrharr

das ding kann man nur nirgendwo kaufen....

Die Aktie hauptsächlich noch in Down Under gehandelt

die Aktie wird zwar auch in Berlin/Bremen gelistet - ein reger Handel findet hier jedoch nicht statt (ist wahrscheinlich hier bei uns noch zu unbekannt). ich habe die "Dinger" nur in Australien kaufen können - müßt ihr mal mit Eurer Bank telefonieren - geht auch nur über die Spezialisten und nicht über´s Internet (war jedenfalls bei der Comdirect so)

Grüße

NilsHerold1

P.S.: Irgendwer fragte zwischendurch mal nach einem "australischen Wallstreet-online" bei dem man ähnliche Informationen findet wie hier. Ich hab da einen interessanten link, bei dem man auch was über Jabiru (austr. Kürzel JML) findet: http://www.aussiestockforums.com/forums/showthread.php?t=311…

Grüße

NilsHerold1

P.S.: Irgendwer fragte zwischendurch mal nach einem "australischen Wallstreet-online" bei dem man ähnliche Informationen findet wie hier. Ich hab da einen interessanten link, bei dem man auch was über Jabiru (austr. Kürzel JML) findet: http://www.aussiestockforums.com/forums/showthread.php?t=311…

30.10.2006 21:07

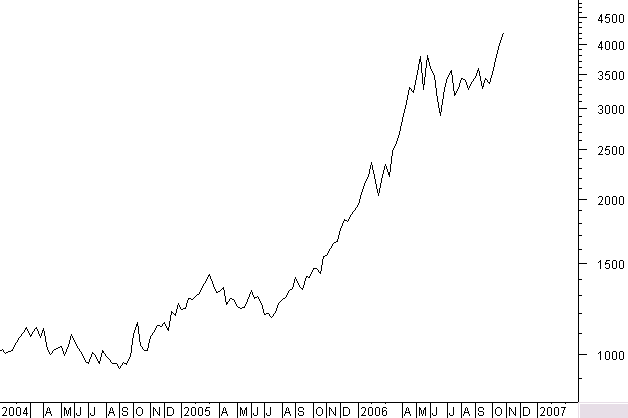

ZINK - Kursausbruch auf neues Hoch

Zink: 4.325 $ je Tonne

Aktueller Wochenlinienchart (log) seit Januar 2004 zur Darstellung des übergeordneten Kursverlaufs

Aktueller Wochenkerzenchart (log) seit Januar 2004(1 Kerze = 1 Woche).

Kurz-Kommentierung: Nachdem Mitte 2005 der Kursausbruch über den bei 1.155 $ liegenden Widerstand bestätigt werden konnte, startete Zink zu einer extremen Rallye. Der Kursverlauf stieg dabei bis auf ein Hoch bei 3.990 $ im Mai dieses Jahres an. Es folgte eine Konsolidierung bis auf 2.905 $, anschließend konnte sich Zink in einer leichten Aufwärtsbewegung fangen. Mit dem Ausbruch über 3.990 $ auf ein neues Hoch wird jetzt bereits ein neues Kaufsignal ausgelöst, welches eine Verschärfung der Rallye einleiten kann. Mittelfristig werden dabei durchaus 5.500 $ erreichbar. Ein Rücksetzer unter 3.990 $ dürfte nochmals einen Test des bei 3.445 $ liegenden flachen Aufwärtstrends der Vorwochen zur Folge haben, ein größeres Verkaufssignal droht aber erst unterhalb von 2.905 Punkten.

Quelle: http://www.finanznachrichten.de/nachrichten-2006-10/artikel-…

ZINK - Kursausbruch auf neues Hoch

Zink: 4.325 $ je Tonne

Aktueller Wochenlinienchart (log) seit Januar 2004 zur Darstellung des übergeordneten Kursverlaufs

Aktueller Wochenkerzenchart (log) seit Januar 2004(1 Kerze = 1 Woche).

Kurz-Kommentierung: Nachdem Mitte 2005 der Kursausbruch über den bei 1.155 $ liegenden Widerstand bestätigt werden konnte, startete Zink zu einer extremen Rallye. Der Kursverlauf stieg dabei bis auf ein Hoch bei 3.990 $ im Mai dieses Jahres an. Es folgte eine Konsolidierung bis auf 2.905 $, anschließend konnte sich Zink in einer leichten Aufwärtsbewegung fangen. Mit dem Ausbruch über 3.990 $ auf ein neues Hoch wird jetzt bereits ein neues Kaufsignal ausgelöst, welches eine Verschärfung der Rallye einleiten kann. Mittelfristig werden dabei durchaus 5.500 $ erreichbar. Ein Rücksetzer unter 3.990 $ dürfte nochmals einen Test des bei 3.445 $ liegenden flachen Aufwärtstrends der Vorwochen zur Folge haben, ein größeres Verkaufssignal droht aber erst unterhalb von 2.905 Punkten.

Quelle: http://www.finanznachrichten.de/nachrichten-2006-10/artikel-…

Mein Jabiru-Paket wird immer FETTER

+8.2%

so siehts aus wenn man zwischen Mt. Magnet , Wiluna und Leonora Urlaub macht

Antwort auf Beitrag Nr.: 26.114.300 von Sdrasdwutje am 12.12.06 00:34:56ja - und?

haste das Ding bei Deinem Fahrradurlaub da auch gefunden?

Antwort auf Beitrag Nr.: 26.123.873 von nilsherold1 am 12.12.06 13:43:07diese betimmte nicht, aber andere in der "Nähe" von Herald Res. Ltd

Antwort auf Beitrag Nr.: 26.131.403 von Sdrasdwutje am 12.12.06 18:35:22na prima - dann stell doch mal diese Bilder rein

Antwort auf Beitrag Nr.: 26.154.658 von nilsherold1 am 13.12.06 17:04:16die Bilder wo die LKWs drauf sind mit den Reifen, doppelt so groß wie ein PKW, habe ich leider auf DIA Bildern, also nicht digital verfügbar, aber von dem kleinen Claim , wo ich selbst die Erlaubnis hatte zum schürfen habe ich hier. Das ist auf halben Weg zwischen Mt. Magnet und Wiluna, hier wurde nach alluvialen Gold gebuddelet.

1.025 downunder da gugckscht

0.53€ ist nicht paari

hmmmmmmm trading halt! was das wohl wird?

ich habe da so eine Vermutung

was das wohl wird?

ich habe da so eine Vermutung

ja falls es sich noch nicht herumgesprochen haben sollte geht das Thema trading halt mit einer Kapital-/Aktienerhöhung zusammen, was sich auch sehr schön unter http://www.asx.com.au/asx/statistics/announcementSearch.do?m… nachlesen läßt.

Zudem habe ich eine Seite mit Broker Reports bzgl. Jabiru Metals gefunden.

http://www.jabirumetals.com.au/BrokerReports.htm

Hat irgendwer noch weitere Brooker Reports? Dann bite mal den link reinstellen.

Danke

Grüße

NilsHerold1

Zudem habe ich eine Seite mit Broker Reports bzgl. Jabiru Metals gefunden.

http://www.jabirumetals.com.au/BrokerReports.htm

Hat irgendwer noch weitere Brooker Reports? Dann bite mal den link reinstellen.

Danke

Grüße

NilsHerold1

beim asx gibt´s ne Liste mit den TOP 20 shareholders

http://www.asx.com.au/asx/statistics/announcementSearch.do?m…

http://www.asx.com.au/asx/statistics/announcementSearch.do?m…

++++EILMELDUNG++++

Übernahmeschlacht bei den Uran-Rohstoffen zieht an.

Paladin Resources macht ein Übernahmeangebot an Summit Resources.

http://www.asx.com.au/asx/statistics/announcementSearch.do?m…

Kursreaktion heute morgen in Frankfurt: +23%

Übernahmeschlacht bei den Uran-Rohstoffen zieht an.

Paladin Resources macht ein Übernahmeangebot an Summit Resources.

http://www.asx.com.au/asx/statistics/announcementSearch.do?m…

Kursreaktion heute morgen in Frankfurt: +23%

nun mal wieder ein Beitrag zum Thema Jabiru Metals. Wie ich ebend gerade erfahren habe sind bei Jabiru mittlerweile auch große Fonds investiert: http://www.morningstarfonds.de/funds/overview.asp?cid=FXLUX0…

Jabiru-Aktionäre,

ich möchte euch zusätzlich auf eine Aktie aus dem Zinkumfeld aufmerksam machen, die es sich lohnt anzuschauen. Tamerlane Ventures (TAM) sitzt als möglicher Near-Term Producer mit einer Mcap. von lediglich 20 Mio. auf einer Ressource von 13 Milliarden $ Zink inkl. Infrastruktur. Nach Aussagen von Analysten ist es das grösste definierte Basismetall-Vorkommen Kanadas. Die Machbarkeitsstudie wird innerhalb der nächsten zwei Wochen erwartet.

Wer Lust hat, der englischen Sprache mächtig ist und Kommentare ausländischer Investoren nicht scheut, der kann gerne mit uns im neuen Thread zu Tamerlane Ventures diskutieren.

ich möchte euch zusätzlich auf eine Aktie aus dem Zinkumfeld aufmerksam machen, die es sich lohnt anzuschauen. Tamerlane Ventures (TAM) sitzt als möglicher Near-Term Producer mit einer Mcap. von lediglich 20 Mio. auf einer Ressource von 13 Milliarden $ Zink inkl. Infrastruktur. Nach Aussagen von Analysten ist es das grösste definierte Basismetall-Vorkommen Kanadas. Die Machbarkeitsstudie wird innerhalb der nächsten zwei Wochen erwartet.

Wer Lust hat, der englischen Sprache mächtig ist und Kommentare ausländischer Investoren nicht scheut, der kann gerne mit uns im neuen Thread zu Tamerlane Ventures diskutieren.

Antwort auf Beitrag Nr.: 28.387.909 von medimmune am 20.03.07 13:37:31medinnune - wann fangen die an zu produzieren?

Jabiru ist voll finanziert, die Machbarkeit schon lange bestätigt und die Produktion geht auch bald los - was sich ja auch durch den tollen Anstieg beim Aktienkurs bestätigen läßt. Übrigens - bei der letzten Kapitalerhöhung war kein Anteilschein von anderen Aktionären zu ergattern, obwohl dies im Vorfeld angeboten wurde.

Ich denke an dieser Aktie werden wir noch viel Freude haben - bei mir sind´s bislang über 70%

NilsHerold1

Jabiru ist voll finanziert, die Machbarkeit schon lange bestätigt und die Produktion geht auch bald los - was sich ja auch durch den tollen Anstieg beim Aktienkurs bestätigen läßt. Übrigens - bei der letzten Kapitalerhöhung war kein Anteilschein von anderen Aktionären zu ergattern, obwohl dies im Vorfeld angeboten wurde.

Ich denke an dieser Aktie werden wir noch viel Freude haben - bei mir sind´s bislang über 70%

NilsHerold1

ups - was ist denn hier los? Trading halt seit dem 10.04.07 wegen news/annoucements? - hoffentlich was positives

http://www.asx.com.au/asx/statistics/announcementSearch.do?m…

http://www.asx.com.au/asx/statistics/announcementSearch.do?m…

nun ist es raus - news bei asx http://www.asx.com.au/asx/statistics/announcementSearch.do?m…

Vor dem Hintergrund, daß Jabiru immermehr an Bekanntheit gewinnt anbei die Kursentwicklung der letzten 6 Monaten AUS$:

Die Aktien lassen sich nach wie vor am Besten in Australien kaufen. Trotz Berliner Listings findet hier kaum ein Handel statt:

Interessant finde ich auch übrigens diesen Tannenbaum:

(Aber ob die jemals diesen Kurs mal wieder erreichen sollten ist sehr fraglich - schön wäre es trotzdem )

)

Die Aktien lassen sich nach wie vor am Besten in Australien kaufen. Trotz Berliner Listings findet hier kaum ein Handel statt:

Interessant finde ich auch übrigens diesen Tannenbaum:

(Aber ob die jemals diesen Kurs mal wieder erreichen sollten ist sehr fraglich - schön wäre es trotzdem

)

)

nun geht´s langsam los:

projectet annual cashflow AS$100m/year

production commences June quarter 2007

Der Hammer ist auch das derzeitige Capital Payback 0,6years auf Basis LME Zinc spot price 1.2.07 (1,55US$/lb) vgl. company presentation, 20.04.07, http://www.asx.com.au/asx/statistics/announcementSearch.do?m…

Kein Wunder, daß man sich seitens Jabiru Metals mittlerweile auf einem weiteren Beutezug befindet. - Bei diesen Referenzen!

Gibt´s denn hier eigentlich nun noch ein paar andere Jabiru Metals Enthusiasten?

projectet annual cashflow AS$100m/year

production commences June quarter 2007

Der Hammer ist auch das derzeitige Capital Payback 0,6years auf Basis LME Zinc spot price 1.2.07 (1,55US$/lb) vgl. company presentation, 20.04.07, http://www.asx.com.au/asx/statistics/announcementSearch.do?m…

Kein Wunder, daß man sich seitens Jabiru Metals mittlerweile auf einem weiteren Beutezug befindet. - Bei diesen Referenzen!

Gibt´s denn hier eigentlich nun noch ein paar andere Jabiru Metals Enthusiasten?

wieder ein schöner Bericht zur weiteren Entwicklung des Projektes, diesmal auf der hp von Jabiru Metalls vom 06.06.07:

http://www.jabirumetals.com.au/BrokerReports/KeithGoodeJML5J…

http://www.jabirumetals.com.au/BrokerReports/KeithGoodeJML5J…

wußtet ihr eigentlich schon, daß ca. 30% der Jabiru-Aktien von Consolidated Minerals gehalten werden ?

Hier ein paar weiterführende Info´s zu ConsMin:

http://www.consminerals.com.au/zinc__copper.83.html

Hier ein paar weiterführende Info´s zu ConsMin:

http://www.consminerals.com.au/zinc__copper.83.html

eigentlich eine ganz nette Entwicklung innerhalb einen Jahres:

und wieder ein paar neue Informationen

Benambra Exploration Licence Granted

http://www.asx.com.au/asx/statistics/announcementSearch.do?m…

Benambra Exploration Licence Granted

http://www.asx.com.au/asx/statistics/announcementSearch.do?m…

junge, junge, das ist aber momentan wieder ein ganz schön heißer Ritt auf der Kanonenkugel - verstehe ich gar nicht. Die Zinklagerbestände sind so niedrig wie seit 5 Jahren nicht mehr (Tendenz fallend -6.000T/Monat) und die Preise für Zink fallen weiter! Selbst der Produktionsstart von Jabiru und die damit verbundene Generierung von Umsatz konnte den Einbruch nicht deckeln.

Für Territory dürften bzgl. der ConsMin-Übernahme (nochmal zur Erinnerung: ConsMin hält ca. 27% an Jabiru) nun auch schlechte Zeiten angebrochen sein nach dem der Kurs von Territory vor kurzem so heftig eingebrochen ist - ich denke mal mit einem solchen allg. Einbruch bei den Rohstoffen hat bestimmt keiner gerechnet -

Normalerweise sollte doch für die umsatz- und gewinnstarken Unternehmen jetzt ein \"El Dorado\" für weitere Firmenübernahmen durch doch recht günstige Aktienkäufe angebrochen sein.

schauen wir mal wie sich die Sache weiterentwickelt.

anbei ein paar weiterführende Info´s zum Thema Zink & Co, die ich in der letzten Zeit gefunden habe:

Aktienkurs Territory

Streik Zinkmine:

http://www.rohstoff-welt.de/news/artikel.php?sid=1849#Scene_…

...und anbei noch eine sehr schöne Informationsquelle zum Thema Rohstoff:

http://www.rohstoff-welt.de/news/#Scene_1

Abschließend noch ein paar News zu Jabiru vom ASX:

Producing Lowest Cost Metal - Diggers and Dealers Aug 2007 mit einem payback von unter 1 Jahr

http://www.asx.com.au/asx/statistics/announcementSearch.do?m…

... also ich denke das geht bald wieder aufwärts (zu mindest bei Jabiru - vielleicht kauft ja auch einer den Laden - bei den Aktienpreisen)

Für Territory dürften bzgl. der ConsMin-Übernahme (nochmal zur Erinnerung: ConsMin hält ca. 27% an Jabiru) nun auch schlechte Zeiten angebrochen sein nach dem der Kurs von Territory vor kurzem so heftig eingebrochen ist - ich denke mal mit einem solchen allg. Einbruch bei den Rohstoffen hat bestimmt keiner gerechnet -

Normalerweise sollte doch für die umsatz- und gewinnstarken Unternehmen jetzt ein \"El Dorado\" für weitere Firmenübernahmen durch doch recht günstige Aktienkäufe angebrochen sein.

schauen wir mal wie sich die Sache weiterentwickelt.

anbei ein paar weiterführende Info´s zum Thema Zink & Co, die ich in der letzten Zeit gefunden habe:

Aktienkurs Territory

Streik Zinkmine:

http://www.rohstoff-welt.de/news/artikel.php?sid=1849#Scene_…

...und anbei noch eine sehr schöne Informationsquelle zum Thema Rohstoff:

http://www.rohstoff-welt.de/news/#Scene_1

Abschließend noch ein paar News zu Jabiru vom ASX:

Producing Lowest Cost Metal - Diggers and Dealers Aug 2007 mit einem payback von unter 1 Jahr

http://www.asx.com.au/asx/statistics/announcementSearch.do?m…

... also ich denke das geht bald wieder aufwärts (zu mindest bei Jabiru - vielleicht kauft ja auch einer den Laden - bei den Aktienpreisen)

....noch `n schöner Bericht zum Thema Zink:

http://www.rohstoff-welt.de/news/artikel.php?sid=1247#Scene_…

http://www.rohstoff-welt.de/news/artikel.php?sid=1247#Scene_…

Das hoert sich doch gut an. Bin sehr zufrieden mir der Entwicklung!! Der Euro ist geknackt

11.10.2007 09:36

Consolidated Minerals says guarantee for Jabiru debt funding released

LONDON (Thomson Financial) - Australian manganese and nickel producer Consolidated Minerals Ltd (Nachrichten) said the 53.5 mln aud guarantee it had provided as support for Jabiru Metals Ltd' (Nachrichten) s debt funding has been released.

Consolidated Minerals has a 27.4 pct interest in copper and zinc producer Jabiru Metals, which had announced the re-financing of its debt facility in April. That re-financing is now complete.

Jabiru has commenced production of zinc and copper concentrates from its Jaguar project.

Der Euro ist geknackt 11.10.2007 09:36

Consolidated Minerals says guarantee for Jabiru debt funding released

LONDON (Thomson Financial) - Australian manganese and nickel producer Consolidated Minerals Ltd (Nachrichten) said the 53.5 mln aud guarantee it had provided as support for Jabiru Metals Ltd' (Nachrichten) s debt funding has been released.

Consolidated Minerals has a 27.4 pct interest in copper and zinc producer Jabiru Metals, which had announced the re-financing of its debt facility in April. That re-financing is now complete.

Jabiru has commenced production of zinc and copper concentrates from its Jaguar project.

Der Jahresreport ist draussen. Scheint ja nich so toll aufgenommen worden zu sein... Kennt sich jemand aus? Habe leider nicht genug Markterfahrung im Mining, um das Ergebnis zu berwerten...

Beitrag zu dieser Diskussion schreiben

Zu dieser Diskussion können keine Beiträge mehr verfasst werden, da der letzte Beitrag vor mehr als zwei Jahren verfasst wurde und die Diskussion daraufhin archiviert wurde.

Bitte wenden Sie sich an feedback@wallstreet-online.de und erfragen Sie die Reaktivierung der Diskussion oder starten Sie eine neue Diskussion.

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 130 | ||

| 83 | ||

| 49 | ||

| 31 | ||

| 27 | ||

| 21 | ||

| 20 | ||

| 13 | ||

| 12 | ||

| 12 |