Rohstoff-Explorer: Research oder Neuvorstellung (Seite 2009)

eröffnet am 13.03.08 13:14:32 von

neuester Beitrag 01.05.24 21:08:23 von

neuester Beitrag 01.05.24 21:08:23 von

Beiträge: 29.536

ID: 1.139.490

ID: 1.139.490

Aufrufe heute: 23

Gesamt: 2.701.494

Gesamt: 2.701.494

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 47 Minuten | 3996 | |

| vor 46 Minuten | 3647 | |

| gestern 18:44 | 2311 | |

| vor 43 Minuten | 2024 | |

| gestern 17:20 | 1873 | |

| vor 46 Minuten | 1511 | |

| heute 11:54 | 1429 | |

| heute 12:42 | 1201 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.027,57 | +0,50 | 228 | |||

| 2. | 2. | 168,80 | +0,44 | 115 | |||

| 3. | 3. | 9,2000 | +6,48 | 72 | |||

| 4. | 14. | 6,1880 | -0,58 | 70 | |||

| 5. | 7. | 0,9400 | -6,00 | 60 | |||

| 6. | 12. | 0,1539 | +1,52 | 47 | |||

| 7. | 4. | 0,0164 | +0,61 | 38 | |||

| 8. | 6. | 2.301,63 | -0,09 | 37 |

Beitrag zu dieser Diskussion schreiben

Für euren Research, zwei sehr gute Info-Seiten; falls noch nicht Jedem bekannt

http://finviz.com/screener.ashx?v=121&f=ind_silver,sec_basic…

http://www.goldsilverdata.com/company/66-B2gold-Corp.html

http://finviz.com/screener.ashx?v=121&f=ind_silver,sec_basic…

http://www.goldsilverdata.com/company/66-B2gold-Corp.html

Antwort auf Beitrag Nr.: 45.327.773 von Popeye82 am 26.08.13 19:29:17". Was ich aber nochmal zufügen möchte ist dass auch diese Angaben sehr 'variabel', 'irreführend'... sein können. Anders gesagt -ich habe manchmal dass Gefühl, dass man es 'besonders gut machen' möchte, man dann aber auch Gefahr dabei laufen kann sich zu verzetteln.."

Yep, natürlich muss ein Fokus auf die wichtigsten Kennziffern gelegt werden, sonst verliert man den Überblick. Jedoch denke ich, dass man es entweder gescheit machen sollte, oder gar nicht. Halbe Arbeit bringt hier wenig; bspw. was bringen einem noch so niedrige Cash Costs per Oz wenn die All-in Sust. Costs per Oz wegen einer enormen CAPEX XXX% höher sind. Weiter muss man auch schauen, dass man die Vergleiche in der realen Peer Group durchführt, so oft werden Äpfel mit Birnen verglichen, was natürlich 0 Aussagekräftigkeit hat.

"..gibt natürlich einige Situationen wo es einem trotzdem nix nutzt.."

Okay, möchtest Du das ausführen pls?! oder spielt du bspw. auf mögl. Länderrisiken an? Hatte ich oben aufgeführt.

oder spielt du bspw. auf mögl. Länderrisiken an? Hatte ich oben aufgeführt.

". Wo bist Du denn so unterwegs, hauptsächlich in Precious Metals?.."

Fokus auf PM, ja. Daneben aber alle interessanten und brisanten Res.Segmente wie bspw. Cu, Oil+Gas..

Yep, natürlich muss ein Fokus auf die wichtigsten Kennziffern gelegt werden, sonst verliert man den Überblick. Jedoch denke ich, dass man es entweder gescheit machen sollte, oder gar nicht. Halbe Arbeit bringt hier wenig; bspw. was bringen einem noch so niedrige Cash Costs per Oz wenn die All-in Sust. Costs per Oz wegen einer enormen CAPEX XXX% höher sind. Weiter muss man auch schauen, dass man die Vergleiche in der realen Peer Group durchführt, so oft werden Äpfel mit Birnen verglichen, was natürlich 0 Aussagekräftigkeit hat.

"..gibt natürlich einige Situationen wo es einem trotzdem nix nutzt.."

Okay, möchtest Du das ausführen pls?!

oder spielt du bspw. auf mögl. Länderrisiken an? Hatte ich oben aufgeführt.

oder spielt du bspw. auf mögl. Länderrisiken an? Hatte ich oben aufgeführt.". Wo bist Du denn so unterwegs, hauptsächlich in Precious Metals?.."

Fokus auf PM, ja. Daneben aber alle interessanten und brisanten Res.Segmente wie bspw. Cu, Oil+Gas..

Zitat von combatiente: Gute Idee, aber nicht wirklich aussagekräftig; denn Oz ist nicht Oz

Würde evtl. sortieren/aufteilen nach wirtsch. Fortschritt --> PEA/PFS/FS-Daten im low/base/high case:

- IRR

- CAPEX, gegenwärtig wohl ein absolutes KO-Kriterium; muss im Verhältnis zur pay-back und dem NPV gut dastehen

- NPV

- pay-back

- Produktionsvolumen-/Wachstum

- by-product credits; sind diese real erzielbar? oder stellt die Metallurgie evtl. eine große Herausforderung dar?

- Permitting-Prozess

- Minenfinanzierung; Chancen, Aussichten

+ Länderrisiko

+ Aktionärsstruktur in Bewertung einbeziehen, z.B. ist es sehr vorteilhaft wenn ein größerer Spieler aus dem Silber-/Edelmetall-Sektor bereits in die Story involviert ist; bspw. Silver Wheaton bei Wildcat oder Goldcorp bei Tahoe

Es kommt unter dem Strich immer nur darauf an, welche Margin sich erzielen lässt; ein Silber Junior kann noch nie größte Anzahl an Oz haben; spielt 0 Rolle, wenn diese sich nicht in einem schwierigen Umfeld profitabel fördern lassen bzw. das in diesem Minenzyklus in Aussicht gestellt wterden kann

Combatiente,

Auch wenn ich nicht allem zustimme, ich mag Deinen Stil. Was ich aber nochmal zufügen möchte ist dass auch diese Angaben sehr 'variabel', 'irreführend'... sein können. Anders gesagt -ich habe manchmal dass Gefühl, dass man es 'besonders gut machen' möchte, man dann aber auch Gefahr dabei laufen kann sich zu verzetteln.

Dem letzten Absatz stimme ich 'tendenziell'(gibt natürlich einige Situationen wo es einem trotzdem nix nutzt) stark zu, den Gedanken versuche ich ich seit einiger Zeit auch wesentlich stärker zu verfolgen. Wo bist Du denn so unterwegs, hauptsächlich in Precious Metals?

Gruß

P.

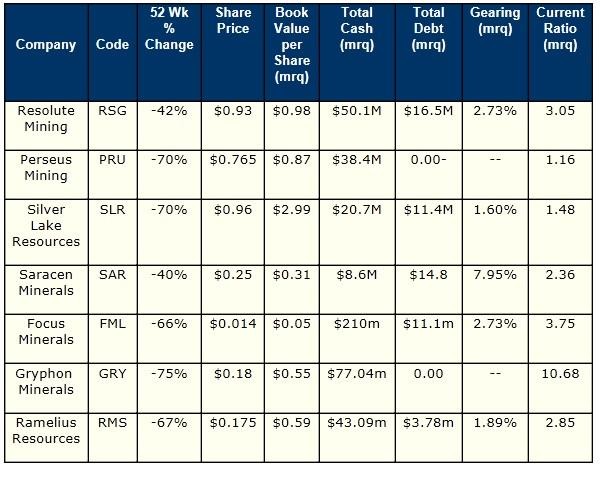

Interessante Vergleichstabelle:

Quelle: http://www.thebull.com.au/premium/a/40177-takeover-targets--…

Quelle: http://www.thebull.com.au/premium/a/40177-takeover-targets--…

Stimmt, den habe ich auch noch im Bookmark, danke!

Die Rechnung sollte schon so einfach wie mòglich sein, wie Kongo Otto das vorgeschlagen hat, da es ja nur einen allerersten Eindruck vermitteln soll.

Die Rechnung sollte schon so einfach wie mòglich sein, wie Kongo Otto das vorgeschlagen hat, da es ja nur einen allerersten Eindruck vermitteln soll.

Trading Spotlight

Antwort auf Beitrag Nr.: 45.323.111 von prallhans am 26.08.13 10:14:29hier fyi bzgl. Oz/to Bewertung:

TSX/TSXv Silver Miner Valuation Metrics

http://www.goldminerpulse.com/silver-mining-valuations.php" target="_blank" rel="nofollow ugc noopener">http://www.goldminerpulse.com/silver-mining-valuations.php

TSX/TSXv Silver Miner Valuation Metrics

http://www.goldminerpulse.com/silver-mining-valuations.php" target="_blank" rel="nofollow ugc noopener">http://www.goldminerpulse.com/silver-mining-valuations.php

Antwort auf Beitrag Nr.: 45.323.111 von prallhans am 26.08.13 10:14:29Gute Idee, aber nicht wirklich aussagekräftig; denn Oz ist nicht Oz

Würde evtl. sortieren/aufteilen nach wirtsch. Fortschritt --> PEA/PFS/FS-Daten im low/base/high case:

- IRR

- CAPEX, gegenwärtig wohl ein absolutes KO-Kriterium; muss im Verhältnis zur pay-back und dem NPV gut dastehen

- NPV

- pay-back

- Produktionsvolumen-/Wachstum

- by-product credits; sind diese real erzielbar? oder stellt die Metallurgie evtl. eine große Herausforderung dar?

- Permitting-Prozess

- Minenfinanzierung; Chancen, Aussichten

+ Länderrisiko

+ Aktionärsstruktur in Bewertung einbeziehen, z.B. ist es sehr vorteilhaft wenn ein größerer Spieler aus dem Silber-/Edelmetall-Sektor bereits in die Story involviert ist; bspw. Silver Wheaton bei Wildcat oder Goldcorp bei Tahoe

Es kommt unter dem Strich immer nur darauf an, welche Margin sich erzielen lässt; ein Silber Junior kann noch nie größte Anzahl an Oz haben; spielt 0 Rolle, wenn diese sich nicht in einem schwierigen Umfeld profitabel fördern lassen bzw. das in diesem Minenzyklus in Aussicht gestellt werden kann

Silver Wheaton, Fresnillo und First Majestic sind bei den größeren Spielern unangefochten die Margin + Wachstums-Leader

Bei den kleineren Produzenten überzeugt(e) SilverCrest

Bei den weit fortgeschr. Developern/Near-term Producern ist Tahoe zahlenmäßig und vom Gesamtpaket nicht schlagbar, jedoch erhebliches Länderrisiko und hoch bewertet

Bei den Developer/Explorer gibt es scheinbar gegenwärtig einige reizende Chancen; hier muss aber zu 100% auf Qualität geachtet werden, der Großteil der Unternehmen wird nie was werden; und Qualität hat in den meisten Fällen seinen Preis

alles imo

Würde evtl. sortieren/aufteilen nach wirtsch. Fortschritt --> PEA/PFS/FS-Daten im low/base/high case:

- IRR

- CAPEX, gegenwärtig wohl ein absolutes KO-Kriterium; muss im Verhältnis zur pay-back und dem NPV gut dastehen

- NPV

- pay-back

- Produktionsvolumen-/Wachstum

- by-product credits; sind diese real erzielbar? oder stellt die Metallurgie evtl. eine große Herausforderung dar?

- Permitting-Prozess

- Minenfinanzierung; Chancen, Aussichten

+ Länderrisiko

+ Aktionärsstruktur in Bewertung einbeziehen, z.B. ist es sehr vorteilhaft wenn ein größerer Spieler aus dem Silber-/Edelmetall-Sektor bereits in die Story involviert ist; bspw. Silver Wheaton bei Wildcat oder Goldcorp bei Tahoe

Es kommt unter dem Strich immer nur darauf an, welche Margin sich erzielen lässt; ein Silber Junior kann noch nie größte Anzahl an Oz haben; spielt 0 Rolle, wenn diese sich nicht in einem schwierigen Umfeld profitabel fördern lassen bzw. das in diesem Minenzyklus in Aussicht gestellt werden kann

Silver Wheaton, Fresnillo und First Majestic sind bei den größeren Spielern unangefochten die Margin + Wachstums-Leader

Bei den kleineren Produzenten überzeugt(e) SilverCrest

Bei den weit fortgeschr. Developern/Near-term Producern ist Tahoe zahlenmäßig und vom Gesamtpaket nicht schlagbar, jedoch erhebliches Länderrisiko und hoch bewertet

Bei den Developer/Explorer gibt es scheinbar gegenwärtig einige reizende Chancen; hier muss aber zu 100% auf Qualität geachtet werden, der Großteil der Unternehmen wird nie was werden; und Qualität hat in den meisten Fällen seinen Preis

alles imo

Antwort auf Beitrag Nr.: 45.322.633 von Krawallo29 am 26.08.13 09:07:52-Golden Arrow Resources

Antwort auf Beitrag Nr.: 45.323.111 von prallhans am 26.08.13 10:14:29ich finde so Vergleiche immer interessant und hilfreich, auch wenn man sich jeden Wert trotzdem nochmal genau anschauen muss.

Bin also stark dafür und danke vorab!

Übrigens, bei Silver Bear ist so ein Vergleich in der Präsentation. und bei Silver Bull meine ich auch sowas gesehen zu haben.

Aber keine Ahnung, wie aktuell die Zahlen sind bzw. welche Ressourcen verwendet wurden.

Denn ich nehme z.B. immer nur mind. Indicated Ressourcen! Inferred blende ich aus.

Und bei der Bewertung der Aktien mache ich:

fully diluted MK minus Cash-Bestand plus Schulden.

Bin also stark dafür und danke vorab!

Übrigens, bei Silver Bear ist so ein Vergleich in der Präsentation. und bei Silver Bull meine ich auch sowas gesehen zu haben.

Aber keine Ahnung, wie aktuell die Zahlen sind bzw. welche Ressourcen verwendet wurden.

Denn ich nehme z.B. immer nur mind. Indicated Ressourcen! Inferred blende ich aus.

Und bei der Bewertung der Aktien mache ich:

fully diluted MK minus Cash-Bestand plus Schulden.

ich versuche nächste Woche mal eine Market Cap pro Unze Tabelle aufzumachen, ist ja hier viel einfacher, da die meisten schon produzieren. Wie siehst du das Kongo Otto?