Intercard, Gute Zahlen aus dem Schwarzwald (Seite 16)

eröffnet am 02.09.10 17:16:07 von

neuester Beitrag 01.05.24 08:03:24 von

neuester Beitrag 01.05.24 08:03:24 von

Beiträge: 750

ID: 1.159.684

ID: 1.159.684

Aufrufe heute: 0

Gesamt: 42.595

Gesamt: 42.595

Aktive User: 0

ISIN: DE000A0JC0V8 · WKN: A0JC0V

7,0000

EUR

+0,33 %

+0,0230 EUR

Letzter Kurs 15.03.16 Lang & Schwarz

Neuigkeiten

20.12.23 · EQS Group AG |

02.11.23 · 4investors |

26.07.23 · Aktien Global |

25.07.23 · dpa-AFX |

Werte aus der Branche Finanzdienstleistungen

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0000 | +99.900,00 | |

| 6,0000 | +16,73 | |

| 0,8750 | +16,67 | |

| 11,300 | +13,57 | |

| 6,3000 | +10,33 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3,2400 | -10,00 | |

| 36,51 | -10,95 | |

| 5,4300 | -10,98 | |

| 1,2000 | -14,29 | |

| 3,0000 | -16,52 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 74.040.855 von flying_fox am 21.06.23 21:39:15

Vielen Dank für Deinen Input und vielen Dank auch an Straßenkoeter. Wir beide konnten uns auf der HV ja leider nur kurz unterhalten. Ich will Deinen Beitrag für ein paar Anmerkungen nutzen.

Aus meiner Sicht verfolgt man mit dem Delisting drei Ziele:

- Herr Börsch ist mit dem niedrigen Aktienkurs unglücklich, da ihm die niedrige Bewertung der Secanda AG die Bilanz der Mountain Partners zerschießt. Wenn ihnen eine Finanzierungsrunde zu Kursen von >10€ gelingt, dann kann er diesen viel höheren Wert dann in der Mountain Partners AG ausweisen und somit einen Erfolg vor den Mitinvestoren vorweisen.

- Die Kapitalerhöhungen zu wesentlich höheren Kosten ermöglichen weitere Wachstumsinvestitionen bei geringer Verwässerung. Ich glaube nicht daran, dass man Secanda zu 11€ verkaufen würde. Zu 11€ würde man m.E. eher eine KE durchführen, damit das Wachstum forcieren um dann ein paar Jahre später eher zu 20€ je Aktie die Secanda zu verkaufen (bei einem dann wesentlich höheren Umsatz und mit einer besseren Wachstumsdynamik). Im Rahmen einer KE würde man sich idealerweise strategische Investoren an Bord holen die z.B. ein Vertriebsnetz in neuen Märkten mitbringen. Wie Du schreibst hat Secanda jetzt im Hochschulbereich ein super Standing und kann dort hoffentlich zukünftig höhere Margen erzielen. Aber für eine Höherbewertung der Firma und irgendwann einen erfolgreichen Exit braucht es auch eine Wachstumskomponente. Der Hochschulmarkt hat in Summe eher unter Corona gelitten. Ich glaube schon daran, dass man erst einmal ein paar Jahre in das weitere Wachstum investieren will, bevor man einen Exit anstrebt (Wobei sich das hoffentlich auch ändern kann, falls man einen Investor findet der auch heute schon einen hohen Preis bezahlen würde. Falls sich ein Exit abzeichnet, dann könnte es auch schon früher zu einem Abfindungsangebot kommen. Hier muss man sich dann genau überlegen ob man das dann auch annehmen will)

- Im Falle eines Exits lassen sich dann in ein paar Jahren hoffentlich auch höhere Preise erzielen als wenn es einen (niedrigen) Börsenkurs als Referenz gibt.

An Deine Vermutung, dass Herr Börsch viele Prozente über die Börse zugekauft hat, glaube ich nicht so recht. Dafür ist der Handel noch zu dünn.

In Summe halte ich es schon für wahrscheinlich dass hier das Geld erst einmal ein paar Jahre weggesperrt ist. Aber das Warten könnte sich lohnen. Die Frage ist dann halt auch ob man als Streubesitzaktionär im Verkaufsfall partizipieren kann, oder ob es dem Käufer ausreicht, sich die Mehrheit zu sichern. Diese Risiken hatte Herr Bürk angesprochen, der ja meinte dass es durch das Delisting nur wenige Gewinner aber viele Verlierer gäbe.

Unfair ist, dass man dem Streubesitz kein Übernahmeangebot unterbreitet, obwohl man zu 7,5€ gerne Gelder angenommen hat und eine gemeinsame Zukunft in Aussicht gestellt hatte. Dagegen hat sich wohl vor allem Herr Börsch gestellt. Es wurde Herrn Börsch auch übel genommen, dass er, obwohl er das Delisting vorgeschlagen hatte, nicht persönlich erschienen ist. Fair finde ich es hingegen, dass man bezüglich der weiteren Pläne und Aussichten mit offenen Karten spielt. Deshalb glaube ich auch nicht daran, dass man temporär schlechte Zahlen für ein Abfindungsangebot nutzen wird. Auch ist es fair, dass man die Kommunikation zu den Aktionären nicht reduzieren will.

Gruß,

Johannes

Meine Ergänzungen zur Secanda HV

Hallo Flying_Fox,Vielen Dank für Deinen Input und vielen Dank auch an Straßenkoeter. Wir beide konnten uns auf der HV ja leider nur kurz unterhalten. Ich will Deinen Beitrag für ein paar Anmerkungen nutzen.

Aus meiner Sicht verfolgt man mit dem Delisting drei Ziele:

- Herr Börsch ist mit dem niedrigen Aktienkurs unglücklich, da ihm die niedrige Bewertung der Secanda AG die Bilanz der Mountain Partners zerschießt. Wenn ihnen eine Finanzierungsrunde zu Kursen von >10€ gelingt, dann kann er diesen viel höheren Wert dann in der Mountain Partners AG ausweisen und somit einen Erfolg vor den Mitinvestoren vorweisen.

- Die Kapitalerhöhungen zu wesentlich höheren Kosten ermöglichen weitere Wachstumsinvestitionen bei geringer Verwässerung. Ich glaube nicht daran, dass man Secanda zu 11€ verkaufen würde. Zu 11€ würde man m.E. eher eine KE durchführen, damit das Wachstum forcieren um dann ein paar Jahre später eher zu 20€ je Aktie die Secanda zu verkaufen (bei einem dann wesentlich höheren Umsatz und mit einer besseren Wachstumsdynamik). Im Rahmen einer KE würde man sich idealerweise strategische Investoren an Bord holen die z.B. ein Vertriebsnetz in neuen Märkten mitbringen. Wie Du schreibst hat Secanda jetzt im Hochschulbereich ein super Standing und kann dort hoffentlich zukünftig höhere Margen erzielen. Aber für eine Höherbewertung der Firma und irgendwann einen erfolgreichen Exit braucht es auch eine Wachstumskomponente. Der Hochschulmarkt hat in Summe eher unter Corona gelitten. Ich glaube schon daran, dass man erst einmal ein paar Jahre in das weitere Wachstum investieren will, bevor man einen Exit anstrebt (Wobei sich das hoffentlich auch ändern kann, falls man einen Investor findet der auch heute schon einen hohen Preis bezahlen würde. Falls sich ein Exit abzeichnet, dann könnte es auch schon früher zu einem Abfindungsangebot kommen. Hier muss man sich dann genau überlegen ob man das dann auch annehmen will)

- Im Falle eines Exits lassen sich dann in ein paar Jahren hoffentlich auch höhere Preise erzielen als wenn es einen (niedrigen) Börsenkurs als Referenz gibt.

An Deine Vermutung, dass Herr Börsch viele Prozente über die Börse zugekauft hat, glaube ich nicht so recht. Dafür ist der Handel noch zu dünn.

In Summe halte ich es schon für wahrscheinlich dass hier das Geld erst einmal ein paar Jahre weggesperrt ist. Aber das Warten könnte sich lohnen. Die Frage ist dann halt auch ob man als Streubesitzaktionär im Verkaufsfall partizipieren kann, oder ob es dem Käufer ausreicht, sich die Mehrheit zu sichern. Diese Risiken hatte Herr Bürk angesprochen, der ja meinte dass es durch das Delisting nur wenige Gewinner aber viele Verlierer gäbe.

Unfair ist, dass man dem Streubesitz kein Übernahmeangebot unterbreitet, obwohl man zu 7,5€ gerne Gelder angenommen hat und eine gemeinsame Zukunft in Aussicht gestellt hatte. Dagegen hat sich wohl vor allem Herr Börsch gestellt. Es wurde Herrn Börsch auch übel genommen, dass er, obwohl er das Delisting vorgeschlagen hatte, nicht persönlich erschienen ist. Fair finde ich es hingegen, dass man bezüglich der weiteren Pläne und Aussichten mit offenen Karten spielt. Deshalb glaube ich auch nicht daran, dass man temporär schlechte Zahlen für ein Abfindungsangebot nutzen wird. Auch ist es fair, dass man die Kommunikation zu den Aktionären nicht reduzieren will.

Gruß,

Johannes

Zitat von flying_fox: Da ich auch auf der HV war möchte ich auch meine Eindrücke teilen.

-Vom Grundkapital von 2,32 Mio Aktien waren anwesend 1,866 Mio Aktien. Bei der Entlastung vom nicht anwesenden Aufsichtsratsmitglied Dr. Börsch waren für seine Entlastung ca. 840.000 Aktien abstimmberechtigt. Sprich er selbst oder seine Mountain Partners hält über 1 Mio Aktien was ca. 43% des Kapitals entspricht. Somit habe ich sehr stark die Vermutung, daß er zugekauft hat seit der Bekanntgabe des Delistings.

-Das erste Halbjahr 2023 war das Ergebnis Negativ. Ab Juni/Juli ist das Einsparpotenial von 900.000 Euro gehoben. Ab spätestens August 2023 ist die Kostenbasis gesenkt. Es wurde Personal abgebaut. Leider habe ich vergessen zu Fragen wie hoch die Belastungen im 1. Halbjahr waren für Abfindungen und ob deshalb das Ergebnis negativ ist.

-Schumäcker wurde für 2,5 Mio gekauft inkl. 500.000 Euro Bankguthaben. 2 Mio Umsatz für netto 2 Mio gekauft. Eine Schwedische Firma hat mehr geboten. Herr Schumäcker hat sich trotzdem für Secanda entschieden aus verschiedenen Gründen. 2022 machte Schumäcker Verlust. Die Jahre davor unterschiedlich Profitabel.

-Immer wieder wurde das Wachstum und Finanzierung diskutiert und dass es nur via Delisting und neuen Investor machbar wäre. Die letzte Kapitalerhöhung zu 7,5 Euro wurde jedoch gerne genommen. Danach ging es runter. Auch wunderte man sich, daß nach der Veröffentlichung des delistings der Kurs um 40% sank.

Weiteres wurde von Straßenkoeter bereits geschrieben.

Fazit und meine persönliche Meinung.

Secanda ist nun sehr gut aufgestellt. Durch den Kauf des größten Mitbewerbers, der nun nicht mehr den Preis kaputt macht ist man in einer "Burggraben" Situation. Sehr gelungen ist die Übernahme, da Schumäcker bereits eine App für die Kunden hat wovon Secanda profitiert. Mit dem "Paket" was Secanda bietet hat man nun Alleinstellungsmerkmale.

Herr Rietzler und Herr Riesle haben glaubhaft versichert, dass sie und auch Freunde/Familie seit der Bekanntgabe des delistings keine Aktien zugekauft haben. Herr Dr. Börsch konnte nicht gefragt werden, wobei es mir sicher erscheint, daß er zugekauft hat.

Was ist die Motivation des delistings? Meine Meinung ist ein günstiges aufkaufen der Aktien und zu einem späteren Zeitpunkt die gesamte Gruppe zum Umsatz oder mehr zu verkaufen, was mindestens 11 Euro je Aktie wäre . Beim Kauf der Schumäcker hat man gemerkt wieviel große Player bereit sind zu bezahlen.

Weiter rechne ich mit einem Abfindungsangebot im Herbst, wenn die "schlechten" Zahlen des ersten Halbjahres veröffentlicht werden.

Leider fühlte ich mich auf der HV wie ein lästiger Kleinaktionär der die "Vision" nicht sieht. Ein normales Übernahmeangebot wäre fair gewesen, aber so geht es eben auch und der Kurs geht runter. Im Herbst kann man dann eine Übernahme günstiger gestalten. Wie Straßenkoeter bereits schrieb wurde vom Vorstand vorgeschlagen ein Übernahmeangebot zu machen. Den Kommentar dazu fand ich Lustig.

Da ich Anonymität nicht schätze. Als Mann etwas aufällig gekleidet blauem Blumenhemd und etwas Jünger.

Antwort auf Beitrag Nr.: 74.040.864 von goldjunge2000 am 21.06.23 21:41:01

goldjunge kannst du so sehen. Die Frage ist nur dann wer profitiert von der Verarschung? Aus meiner Sicht sitzen die dabei bleibenden Aktionäre mit den Großaktionären in einem Boot. Verarscht werden sozusagen die Aktionäre die das Delisting nicht mitgehen möchten und ihre Aktien zu Tiefstkursen im Bereich von 3€ verschleudern. Dazu zwingt sie aber niemand, das ist ihre freie Entscheidung. Ich habe aus der Not eine Tugend gemacht und habe günstig eingesammelt. Immerhin gehörte ich zu den Aktionären, die nicht gerade wenig bei der letzten Kapitalerhöhung zu 7,50 gezeichnet haben. Auch hatte ich im Bereich von 5€ und 4€ kurz vor der Delistingsankündigung gekauft, wo mir möglicher Weise irgendwelche Insider ihre Aktien abgedrückt haben. Ich habe mich aber nicht beschwert und zu den Ausverkaufspreisen zu 3,20 und 3,70 weiter eingesammelt. Mittler Weile haben die Aktionäre so Panik vor dem Delisting, dass man die Aktien absurd günstig bekommt. Ich denke die Leute verarschen sich dann ein Stück weit selber. Ich werde den Weg mit Rietzler, Riesle und Dr. Boersch weiter gehen.

Zitat von goldjunge2000: @Straßenkoeter: Danke für den bisherigen Bericht.

Wenn Secanda seine Hausaufgaben macht, würde der Kurs auch in 2 Jahren bei 20€ stehen. Bei einem Delisting ist ein fairer Kurs nicht feststellbar. Von daher sehe ich eher eine Verarschung des Streubesitzes.

goldjunge kannst du so sehen. Die Frage ist nur dann wer profitiert von der Verarschung? Aus meiner Sicht sitzen die dabei bleibenden Aktionäre mit den Großaktionären in einem Boot. Verarscht werden sozusagen die Aktionäre die das Delisting nicht mitgehen möchten und ihre Aktien zu Tiefstkursen im Bereich von 3€ verschleudern. Dazu zwingt sie aber niemand, das ist ihre freie Entscheidung. Ich habe aus der Not eine Tugend gemacht und habe günstig eingesammelt. Immerhin gehörte ich zu den Aktionären, die nicht gerade wenig bei der letzten Kapitalerhöhung zu 7,50 gezeichnet haben. Auch hatte ich im Bereich von 5€ und 4€ kurz vor der Delistingsankündigung gekauft, wo mir möglicher Weise irgendwelche Insider ihre Aktien abgedrückt haben. Ich habe mich aber nicht beschwert und zu den Ausverkaufspreisen zu 3,20 und 3,70 weiter eingesammelt. Mittler Weile haben die Aktionäre so Panik vor dem Delisting, dass man die Aktien absurd günstig bekommt. Ich denke die Leute verarschen sich dann ein Stück weit selber. Ich werde den Weg mit Rietzler, Riesle und Dr. Boersch weiter gehen.

dieses jahr kann ich sicher sein das kein arschloch hier ist „conny“

Ich danke euch für die ausführlichen Berichte genau deshalb ist die Community hier Gold wert!

In dem Fall werde ich es vermutlich drauf ankommen lassen auch ein vollständiges Delisting mitzumachen.

Die Erklärungen sind Schlüssig und operativ steht die Gesellschaft wahrscheinlich so gut da wie schon lange nicht mehr.

Zumindest wäre Villingen-Schwenningen für mich in unter einer Stunde erreichbar, wenn die Kommunikation außerhalb der HV doch zu wünschen übrig lassen sollte. 😉

In dem Fall werde ich es vermutlich drauf ankommen lassen auch ein vollständiges Delisting mitzumachen.

Die Erklärungen sind Schlüssig und operativ steht die Gesellschaft wahrscheinlich so gut da wie schon lange nicht mehr.

Zumindest wäre Villingen-Schwenningen für mich in unter einer Stunde erreichbar, wenn die Kommunikation außerhalb der HV doch zu wünschen übrig lassen sollte. 😉

Antwort auf Beitrag Nr.: 74.040.279 von Straßenkoeter am 21.06.23 20:07:07@Straßenkoeter: Danke für den bisherigen Bericht.

Wenn Secanda seine Hausaufgaben macht, würde der Kurs auch in 2 Jahren bei 20€ stehen. Bei einem Delisting ist ein fairer Kurs nicht feststellbar. Von daher sehe ich eher eine Verarschung des Streubesitzes.

Wenn Secanda seine Hausaufgaben macht, würde der Kurs auch in 2 Jahren bei 20€ stehen. Bei einem Delisting ist ein fairer Kurs nicht feststellbar. Von daher sehe ich eher eine Verarschung des Streubesitzes.

Trading Spotlight

Da ich auch auf der HV war möchte ich auch meine Eindrücke teilen.

-Vom Grundkapital von 2,32 Mio Aktien waren anwesend 1,866 Mio Aktien. Bei der Entlastung vom nicht anwesenden Aufsichtsratsmitglied Dr. Börsch waren für seine Entlastung ca. 840.000 Aktien abstimmberechtigt. Sprich er selbst oder seine Mountain Partners hält über 1 Mio Aktien was ca. 43% des Kapitals entspricht. Somit habe ich sehr stark die Vermutung, daß er zugekauft hat seit der Bekanntgabe des Delistings.

-Das erste Halbjahr 2023 war das Ergebnis Negativ. Ab Juni/Juli ist das Einsparpotenial von 900.000 Euro gehoben. Ab spätestens August 2023 ist die Kostenbasis gesenkt. Es wurde Personal abgebaut. Leider habe ich vergessen zu Fragen wie hoch die Belastungen im 1. Halbjahr waren für Abfindungen und ob deshalb das Ergebnis negativ ist.

-Schumäcker wurde für 2,5 Mio gekauft inkl. 500.000 Euro Bankguthaben. 2 Mio Umsatz für netto 2 Mio gekauft. Eine Schwedische Firma hat mehr geboten. Herr Schumäcker hat sich trotzdem für Secanda entschieden aus verschiedenen Gründen. 2022 machte Schumäcker Verlust. Die Jahre davor unterschiedlich Profitabel.

-Immer wieder wurde das Wachstum und Finanzierung diskutiert und dass es nur via Delisting und neuen Investor machbar wäre. Die letzte Kapitalerhöhung zu 7,5 Euro wurde jedoch gerne genommen. Danach ging es runter. Auch wunderte man sich, daß nach der Veröffentlichung des delistings der Kurs um 40% sank.

Weiteres wurde von Straßenkoeter bereits geschrieben.

Fazit und meine persönliche Meinung.

Secanda ist nun sehr gut aufgestellt. Durch den Kauf des größten Mitbewerbers, der nun nicht mehr den Preis kaputt macht ist man in einer "Burggraben" Situation. Sehr gelungen ist die Übernahme, da Schumäcker bereits eine App für die Kunden hat wovon Secanda profitiert. Mit dem "Paket" was Secanda bietet hat man nun Alleinstellungsmerkmale.

Herr Rietzler und Herr Riesle haben glaubhaft versichert, dass sie und auch Freunde/Familie seit der Bekanntgabe des delistings keine Aktien zugekauft haben. Herr Dr. Börsch konnte nicht gefragt werden, wobei es mir sicher erscheint, daß er zugekauft hat.

Was ist die Motivation des delistings? Meine Meinung ist ein günstiges aufkaufen der Aktien und zu einem späteren Zeitpunkt die gesamte Gruppe zum Umsatz oder mehr zu verkaufen, was mindestens 11 Euro je Aktie wäre . Beim Kauf der Schumäcker hat man gemerkt wieviel große Player bereit sind zu bezahlen.

Weiter rechne ich mit einem Abfindungsangebot im Herbst, wenn die "schlechten" Zahlen des ersten Halbjahres veröffentlicht werden.

Leider fühlte ich mich auf der HV wie ein lästiger Kleinaktionär der die "Vision" nicht sieht. Ein normales Übernahmeangebot wäre fair gewesen, aber so geht es eben auch und der Kurs geht runter. Im Herbst kann man dann eine Übernahme günstiger gestalten. Wie Straßenkoeter bereits schrieb wurde vom Vorstand vorgeschlagen ein Übernahmeangebot zu machen. Den Kommentar dazu fand ich Lustig.

Da ich Anonymität nicht schätze. Als Mann etwas aufällig gekleidet blauem Blumenhemd und etwas Jünger.

-Vom Grundkapital von 2,32 Mio Aktien waren anwesend 1,866 Mio Aktien. Bei der Entlastung vom nicht anwesenden Aufsichtsratsmitglied Dr. Börsch waren für seine Entlastung ca. 840.000 Aktien abstimmberechtigt. Sprich er selbst oder seine Mountain Partners hält über 1 Mio Aktien was ca. 43% des Kapitals entspricht. Somit habe ich sehr stark die Vermutung, daß er zugekauft hat seit der Bekanntgabe des Delistings.

-Das erste Halbjahr 2023 war das Ergebnis Negativ. Ab Juni/Juli ist das Einsparpotenial von 900.000 Euro gehoben. Ab spätestens August 2023 ist die Kostenbasis gesenkt. Es wurde Personal abgebaut. Leider habe ich vergessen zu Fragen wie hoch die Belastungen im 1. Halbjahr waren für Abfindungen und ob deshalb das Ergebnis negativ ist.

-Schumäcker wurde für 2,5 Mio gekauft inkl. 500.000 Euro Bankguthaben. 2 Mio Umsatz für netto 2 Mio gekauft. Eine Schwedische Firma hat mehr geboten. Herr Schumäcker hat sich trotzdem für Secanda entschieden aus verschiedenen Gründen. 2022 machte Schumäcker Verlust. Die Jahre davor unterschiedlich Profitabel.

-Immer wieder wurde das Wachstum und Finanzierung diskutiert und dass es nur via Delisting und neuen Investor machbar wäre. Die letzte Kapitalerhöhung zu 7,5 Euro wurde jedoch gerne genommen. Danach ging es runter. Auch wunderte man sich, daß nach der Veröffentlichung des delistings der Kurs um 40% sank.

Weiteres wurde von Straßenkoeter bereits geschrieben.

Fazit und meine persönliche Meinung.

Secanda ist nun sehr gut aufgestellt. Durch den Kauf des größten Mitbewerbers, der nun nicht mehr den Preis kaputt macht ist man in einer "Burggraben" Situation. Sehr gelungen ist die Übernahme, da Schumäcker bereits eine App für die Kunden hat wovon Secanda profitiert. Mit dem "Paket" was Secanda bietet hat man nun Alleinstellungsmerkmale.

Herr Rietzler und Herr Riesle haben glaubhaft versichert, dass sie und auch Freunde/Familie seit der Bekanntgabe des delistings keine Aktien zugekauft haben. Herr Dr. Börsch konnte nicht gefragt werden, wobei es mir sicher erscheint, daß er zugekauft hat.

Was ist die Motivation des delistings? Meine Meinung ist ein günstiges aufkaufen der Aktien und zu einem späteren Zeitpunkt die gesamte Gruppe zum Umsatz oder mehr zu verkaufen, was mindestens 11 Euro je Aktie wäre . Beim Kauf der Schumäcker hat man gemerkt wieviel große Player bereit sind zu bezahlen.

Weiter rechne ich mit einem Abfindungsangebot im Herbst, wenn die "schlechten" Zahlen des ersten Halbjahres veröffentlicht werden.

Leider fühlte ich mich auf der HV wie ein lästiger Kleinaktionär der die "Vision" nicht sieht. Ein normales Übernahmeangebot wäre fair gewesen, aber so geht es eben auch und der Kurs geht runter. Im Herbst kann man dann eine Übernahme günstiger gestalten. Wie Straßenkoeter bereits schrieb wurde vom Vorstand vorgeschlagen ein Übernahmeangebot zu machen. Den Kommentar dazu fand ich Lustig.

Da ich Anonymität nicht schätze. Als Mann etwas aufällig gekleidet blauem Blumenhemd und etwas Jünger.

Antwort auf Beitrag Nr.: 74.040.279 von Straßenkoeter am 21.06.23 20:07:07

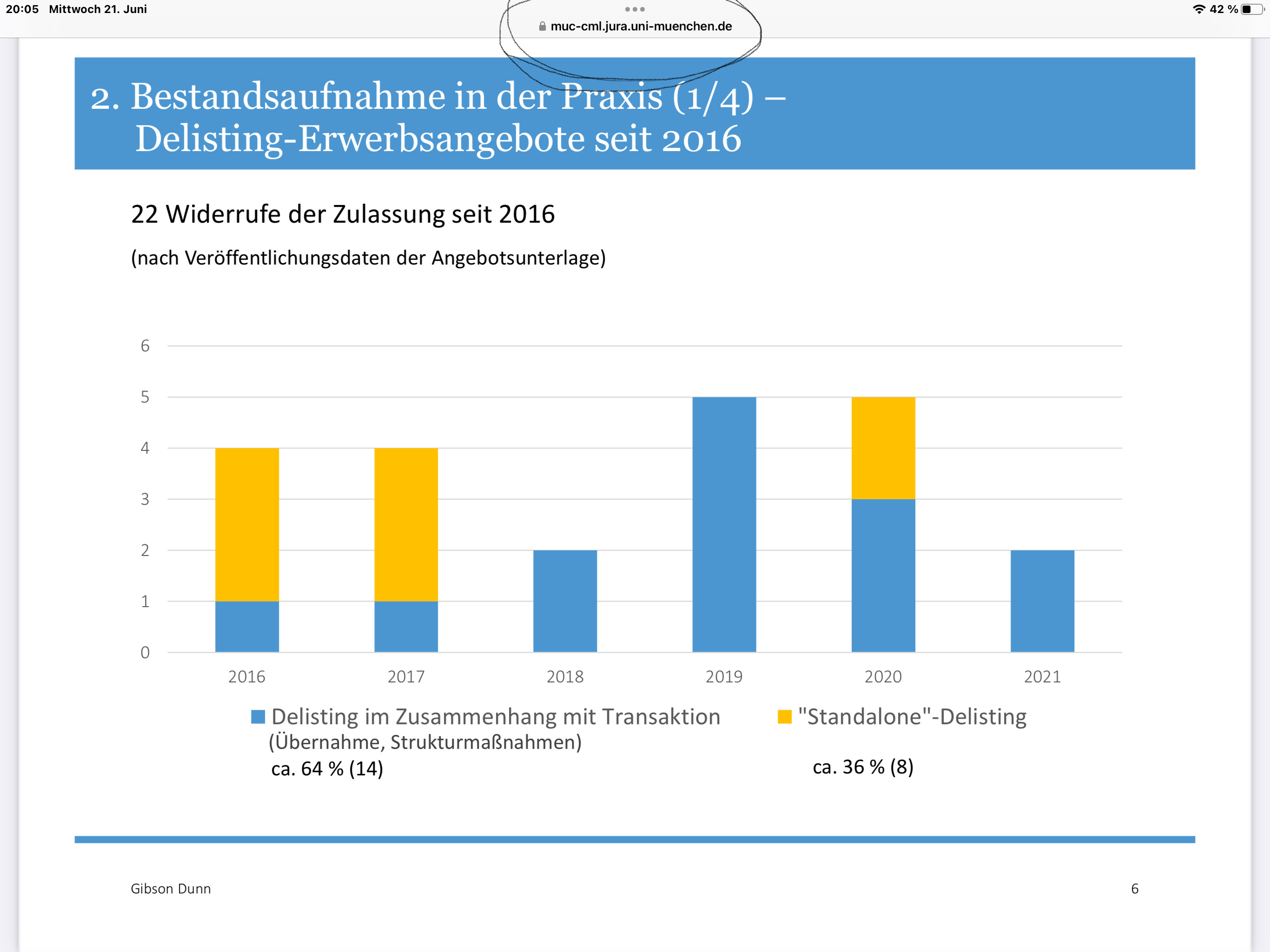

Meine these mit der strukturmassnahme möchte ich mit diesem bild verstärken, wenngleich hier bei secanda

1.) ein hv abstimmung

2.) kein erwerbsangebot der AG bzw. Ankeraktionär

erfolgte.

Uih danke, für den ausflug

Tagebuch - Rendite mit Nebenwerten, Kryptos en passant !Meine these mit der strukturmassnahme möchte ich mit diesem bild verstärken, wenngleich hier bei secanda

1.) ein hv abstimmung

2.) kein erwerbsangebot der AG bzw. Ankeraktionär

erfolgte.

Antwort auf Beitrag Nr.: 74.040.096 von TheGame90 am 21.06.23 19:35:23TheGame90, das sind gute Fragen. Zum Teil werden sie durch meinen Bericht zur Secanda HV Teil 1 beantwortet. Hinsichtlich der Frage, was für Möglichkeiten man hätte um seine Aktien die nächsten 3-5 Jahre vorzeitig zu veräußern, wurde auf der HV auch gesprochen. Ein Handel Börse Hamburg wird es nicht geben. Ein Handel auf Valora wurde nicht als ideal angesehen. Herr Rietzler meinte, dass er einmal im Jahr die Möglichkeit schaffen wolle, dass ein Verkaufswilliger seine Aktien zum Verkauf platzieren könne. Wie das im Detail aussieht diese Platzierung kann ich nicht mehr exakt widergeben. Vielleicht kann JohannnesWild dies besser erläutern.

Deine Vermutung ist korrekt, die Großaktionäre spekulieren darauf ihre Aktien in 3-5 Jahren zu 20€ aufwärts oder deutlich mehr veräußern zu können. Eine Dividende wird es aber nicht geben, da Secanda das Kapital zum Vorantreiben der Internationalisierung benötigt. Lies hierzu meinen Bericht HV Secanda Teil 1.

Deine Vermutung ist korrekt, die Großaktionäre spekulieren darauf ihre Aktien in 3-5 Jahren zu 20€ aufwärts oder deutlich mehr veräußern zu können. Eine Dividende wird es aber nicht geben, da Secanda das Kapital zum Vorantreiben der Internationalisierung benötigt. Lies hierzu meinen Bericht HV Secanda Teil 1.

Bericht HV Secanda Teil 1

Den Bericht zur Secanda HV Teil 1, kann man hier lesen. Vielleicht schaffe ich Teil 2 heute Abend noch.https://www.wallstreet-online.de/diskussion/1356341-1-10/ta…

Antwort auf Beitrag Nr.: 74.037.384 von Straßenkoeter am 21.06.23 13:54:07https://www.boerse-muenchen.de/news/EQS202167/EQS-Adhoc_-SEC…

20.12.23 · EQS Group AG · SECANDA |

02.11.23 · 4investors · SECANDA |

02.11.23 · wO Newsflash · SECANDA |

02.11.23 · EQS Group AG · SECANDA |

11.08.23 · EQS Group AG · SECANDA |

26.07.23 · Aktien Global · SECANDA |

25.07.23 · dpa-AFX · SECANDA |

29.06.23 · 4investors · SECANDA |

28.06.23 · EQS Group AG · SECANDA |

28.06.23 · wO Chartvergleich · Argosy Minerals |