Timburgs Langfristdepot - Start 2012 (Seite 2391)

eröffnet am 16.03.12 05:51:51 von

neuester Beitrag 18.05.24 18:39:14 von

neuester Beitrag 18.05.24 18:39:14 von

Beiträge: 56.826

ID: 1.173.084

ID: 1.173.084

Aufrufe heute: 666

Gesamt: 7.790.530

Gesamt: 7.790.530

Aktive User: 0

ISIN: US2605661048 · WKN: CG3AA2

39.991,74

PKT

+0,31 %

+124,11 PKT

Letzter Kurs 17.05.24 TTMzero (USD)

Neuigkeiten

16.05.24 · wallstreetONLINE Redaktion |

18:13 Uhr · Robby's Elliottwellen |

12:00 Uhr · HSBC Zertifikate Anzeige |

17.05.24 · dpa-AFX |

Amazon vom Thron gestoßen: Walmart übertrifft Erwartungen und erhöht Prognose für das Geschäftsjahr

Amazon vom Thron gestoßen: Walmart übertrifft Erwartungen und erhöht Prognose für das GeschäftsjahrBeitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 58.447.933 von Felix80 am 14.08.18 21:59:54Sorry, wollte eigentlich schreiben: Verschuldung ist nicht gleich Verschuldung!

Eine Edit-Funktion wäre echt sehr schön bei WO...

Eine Edit-Funktion wäre echt sehr schön bei WO...

Antwort auf Beitrag Nr.: 58.443.580 von vidar am 14.08.18 14:05:17<< Ok, aber ich stehe hohen Schulden grundsätzlich skeptisch gegenüber. Nachhaltige Dividenden- zahler sind für mich Firmen, die über ein solides Geschäftsmodell verfügen, die notfalls ganz ohne Schulden auskommen, die am besten noch über Nettoguthaben verfügen und so Wachstum und Übernahmen auch ganz ohne Kredite und Kapitalerhöhungen schultern können und deren Divi- denden somit tatsächlich nachhaltig sind. >>

Hallo vidar,

grds. liegst Du ja richtig, dass Du eine zu hohe Verschuldung kritisch siehst. Jedoch muss man das Ganze durchaus branchenspezifisch betrachten. Du wirst kein Infrastrukturunternehmen (z.B. KMI im Öl- und Gasbereich) mit kaum Verschuldung, schöner Dividendenrendite und positiven Wachstumsraten kaufen können. Im Midstream Bereich ist es üblich durchaus hohe FK-Quoten zu haben, da das Geschäftsmodell relativ stabile Cash Flows generiert. Ist eben eine sehr kapitalintensive Branche (natürlich mag dies nicht jeder, ist aber nicht grds. zu verteufeln). Ein net debt to EBITDA-ratio von ca. 4 ist im Midstream-Bereich sehr gut zu managen. In anderen Branchen wäre dies wiederum ein völliger Irrsinn! Bei KMI liegt das aktuelle net debt to EBITDA-ratio bei ca. 5,1. Ist m.E. zu hoch (hat auch werthaltig angedeutet). Jedoch besteht bei KMI die Möglichkeit durch den TMEP-Verkauf das Ratio zügig auf ca. 4,5 oder niedriger zu drücken. Dies wäre dann wieder unter Branchengesichtspunkten ok.

Fazit: Verschulung ist nicht gleich Verschuldung... muss man durchaus differenziert betrachten.

Beste Grüße

Felix80

Hallo vidar,

grds. liegst Du ja richtig, dass Du eine zu hohe Verschuldung kritisch siehst. Jedoch muss man das Ganze durchaus branchenspezifisch betrachten. Du wirst kein Infrastrukturunternehmen (z.B. KMI im Öl- und Gasbereich) mit kaum Verschuldung, schöner Dividendenrendite und positiven Wachstumsraten kaufen können. Im Midstream Bereich ist es üblich durchaus hohe FK-Quoten zu haben, da das Geschäftsmodell relativ stabile Cash Flows generiert. Ist eben eine sehr kapitalintensive Branche (natürlich mag dies nicht jeder, ist aber nicht grds. zu verteufeln). Ein net debt to EBITDA-ratio von ca. 4 ist im Midstream-Bereich sehr gut zu managen. In anderen Branchen wäre dies wiederum ein völliger Irrsinn! Bei KMI liegt das aktuelle net debt to EBITDA-ratio bei ca. 5,1. Ist m.E. zu hoch (hat auch werthaltig angedeutet). Jedoch besteht bei KMI die Möglichkeit durch den TMEP-Verkauf das Ratio zügig auf ca. 4,5 oder niedriger zu drücken. Dies wäre dann wieder unter Branchengesichtspunkten ok.

Fazit: Verschulung ist nicht gleich Verschuldung... muss man durchaus differenziert betrachten.

Beste Grüße

Felix80

Antwort auf Beitrag Nr.: 58.444.657 von com69 am 14.08.18 16:07:09Werthaltig fordert quasi eine eierlegende Wollmilchsau bzw. ein finanztechnisches Perpetuum mobile.

Antwort auf Beitrag Nr.: 58.444.186 von werthaltig am 14.08.18 15:06:11

In der Aussage gibt’s eben ein paar Widersprüche

Hohes Wachstum (>15%) erreicht man i.d.R. indem man den gesamten Gewinn in die Geschäftserweiterung investiert und eben nicht in Dividenden. Sollte ein Unternehmen trotz hohen Wachstum eine Dividende bezahlen, dürfte der Markt dies entsprechend honorieren, sprich hoher Kurs (KGV) und damit eben niedrige Divi-Rendite die ja mit steigenden Kurs fällt.

Das hats evtl. mal tempörär gegeben (evtl. 2008/09) aber das war eine Ausnahmesituation die wir jetzt leider nicht haben. Und selbst wenn wir sie hätten, wären dennoch genügend Zweifel da ob und wie lange das Unternehmen die Dividende halten kann wo doch gerade die Weltwirtschaft den Bach runtergeht.

Nimmt man z.B. mal BMW. Die wachsen seit der Krise mit 10%, haben eine Dividende von sogar 4,7% und haben möchte sie trotzdem keiner

Zitat von werthaltig: Volle Zustimmung! Jetzt musst Du mir nur aber noch ein paar Beispiele nennen mit Nettoguthaben, Wachstum und auskömmlicher Dividende (x>3,5%), die jedes Jahr und das seit vielen Jahren um 15% wächst

In der Aussage gibt’s eben ein paar Widersprüche

Hohes Wachstum (>15%) erreicht man i.d.R. indem man den gesamten Gewinn in die Geschäftserweiterung investiert und eben nicht in Dividenden. Sollte ein Unternehmen trotz hohen Wachstum eine Dividende bezahlen, dürfte der Markt dies entsprechend honorieren, sprich hoher Kurs (KGV) und damit eben niedrige Divi-Rendite die ja mit steigenden Kurs fällt.

Das hats evtl. mal tempörär gegeben (evtl. 2008/09) aber das war eine Ausnahmesituation die wir jetzt leider nicht haben. Und selbst wenn wir sie hätten, wären dennoch genügend Zweifel da ob und wie lange das Unternehmen die Dividende halten kann wo doch gerade die Weltwirtschaft den Bach runtergeht.

Nimmt man z.B. mal BMW. Die wachsen seit der Krise mit 10%, haben eine Dividende von sogar 4,7% und haben möchte sie trotzdem keiner

Antwort auf Beitrag Nr.: 58.444.300 von werthaltig am 14.08.18 15:23:48Vor ein paar Jahren gab es vergleichsweise viele Möglichkeiten solche Firmen

zu kaufen. Derzeit sieht es jedoch eher schlecht bis sehr schlecht aus.

zu kaufen. Derzeit sieht es jedoch eher schlecht bis sehr schlecht aus.

Trading Spotlight

Antwort auf Beitrag Nr.: 58.444.246 von vidar am 14.08.18 15:15:10Lieber vidar, nur zur Sicherheit...meine Antwort war nicht böse gemeint! Ich bin übrigens wirklich überzeugt davon dass es gelegentlich solche Firmen gibt, die zumindest nahe an diese Vorgaben herankommen. Schlaue Leute spüren solche Firmen übrigens auf, bevor sie in diese geniale Phase einbiegen, der Kurs davonläuft und damit die Kaufpreis-Rendite absackt. Ich gehöre leider nicht zu diesen schlauen Spürnasen.

Zitat von vidar: Ok, da muss ich passen. Mit deinen 15% setzt du die Hürden zu hoch.

Antwort auf Beitrag Nr.: 58.444.186 von werthaltig am 14.08.18 15:06:11Ok, da muss ich passen. Mit deinen 15% setzt du die Hürden zu hoch.

Antwort auf Beitrag Nr.: 58.443.580 von vidar am 14.08.18 14:05:17Volle Zustimmung! Jetzt musst Du mir nur aber noch ein paar Beispiele nennen mit Nettoguthaben, Wachstum und auskömmlicher Dividende (x>3,5%), die jedes Jahr und das seit vielen Jahren um 15% wächst.

Aber gelegentlich gibts vielleicht wirklich solche Perlen, schätze mal zur Finanzkrise 2008/2009/2010 hätte man da wohl was gefunden.

. Aber gelegentlich gibts vielleicht wirklich solche Perlen, schätze mal zur Finanzkrise 2008/2009/2010 hätte man da wohl was gefunden.

Zitat von vidar: Ok, aber ich stehe hohen Schulden grundsätzlich skeptisch gegenüber. Nachhaltige Dividenden-

zahler sind für mich Firmen, die über ein solides Geschäftsmodell verfügen, die notfalls ganz ohne

Schulden auskommen, die am besten noch über Nettoguthaben verfügen und so Wachstum und

Übernahmen auch ganz ohne Kredite und Kapitalerhöhungen schultern können und deren Divi-

denden somit tatsächlich nachhaltig sind.

Antwort auf Beitrag Nr.: 58.443.163 von werthaltig am 14.08.18 13:12:18Ok, aber ich stehe hohen Schulden grundsätzlich skeptisch gegenüber. Nachhaltige Dividenden-

zahler sind für mich Firmen, die über ein solides Geschäftsmodell verfügen, die notfalls ganz ohne

Schulden auskommen, die am besten noch über Nettoguthaben verfügen und so Wachstum und

Übernahmen auch ganz ohne Kredite und Kapitalerhöhungen schultern können und deren Divi-

denden somit tatsächlich nachhaltig sind.

zahler sind für mich Firmen, die über ein solides Geschäftsmodell verfügen, die notfalls ganz ohne

Schulden auskommen, die am besten noch über Nettoguthaben verfügen und so Wachstum und

Übernahmen auch ganz ohne Kredite und Kapitalerhöhungen schultern können und deren Divi-

denden somit tatsächlich nachhaltig sind.

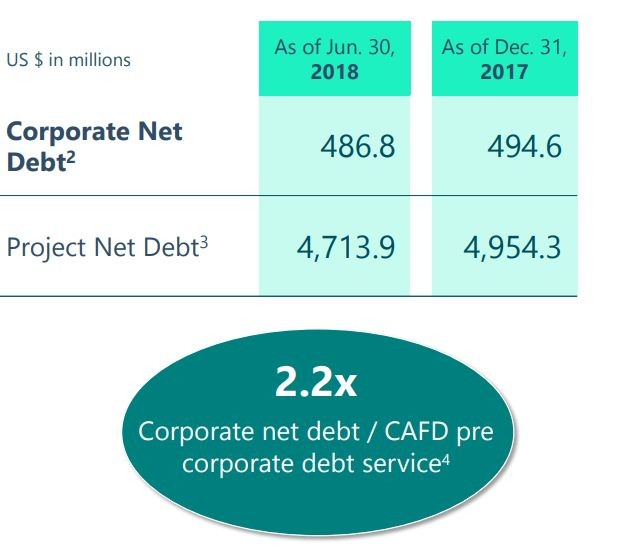

Antwort auf Beitrag Nr.: 58.442.881 von vidar am 14.08.18 12:41:47AQN besitze ich nicht. Bei AY musst Du zwischen non-recourse project debt und corporate debt unterscheiden. Corporate debt ist absolut ok. Das soll aber trotzdem keine Werbung sein, AY zu kaufen!

Bei KMI kann man durchaus Deiner Meinung sein, deshalb auch die Dividendenkürzung in der Vergangenheit mit einhergehendem Kurssturz.

Schulden AY:

Bei KMI kann man durchaus Deiner Meinung sein, deshalb auch die Dividendenkürzung in der Vergangenheit mit einhergehendem Kurssturz.

Schulden AY:

Zitat von vidar: Bei einigen deiner Werte würde ich mir bezüglich "nachhaltiger" Dividenden angesichts des

Finanzverschuldungsgrades doch ein wenig Sorgen machen. So bspw. bei AQN, AY und KMI.

Solche Werte sind wirklich nicht jedermanns Sache.

Mahlzeit, allerseits!

18:13 Uhr · Robby's Elliottwellen · DAX |

12:00 Uhr · HSBC Zertifikate · AllianzAnzeige |

17.05.24 · dpa-AFX · Applied Materials |

17.05.24 · Redaktion dts · Dow Jones |

17.05.24 · dpa-AFX · Applied Materials |

17.05.24 · dpa-AFX · Applied Materials |

17.05.24 · dpa-AFX · CTS Eventim |

17.05.24 · dpa-AFX · Applied Materials |

| Zeit | Titel |

|---|---|

| 10.05.24 | |

| 05.05.24 | |

| 27.04.24 | |

| 26.04.24 | |

| 25.04.24 | |

| 22.02.24 | |

| 17.01.24 | |

| 15.12.23 | |

| 08.12.23 | |

| 14.11.23 |