Opko Health - Der nächste Blockbuster (Seite 102)

eröffnet am 10.12.13 19:42:20 von

neuester Beitrag 07.05.24 22:55:13 von

neuester Beitrag 07.05.24 22:55:13 von

Beiträge: 3.051

ID: 1.189.336

ID: 1.189.336

Aufrufe heute: 11

Gesamt: 261.323

Gesamt: 261.323

Aktive User: 0

ISIN: US68375N1037 · WKN: A0MUUJ · Symbol: XCY

1,2800

USD

+1,59 %

+0,0200 USD

Letzter Kurs 11.05.24 Nasdaq

Neuigkeiten

07.05.24 · globenewswire |

03.05.24 · globenewswire |

05.03.24 · globenewswire |

27.02.24 · globenewswire |

Werte aus der Branche Pharmaindustrie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,5700 | +55,23 | |

| 5,4500 | +41,56 | |

| 141,00 | +41,00 | |

| 1,1500 | +34,98 | |

| 1,0000 | +33,33 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 12,150 | -12,72 | |

| 35,69 | -13,71 | |

| 29,40 | -16,95 | |

| 5,2500 | -19,23 | |

| 0,7300 | -19,34 |

Beitrag zu dieser Diskussion schreiben

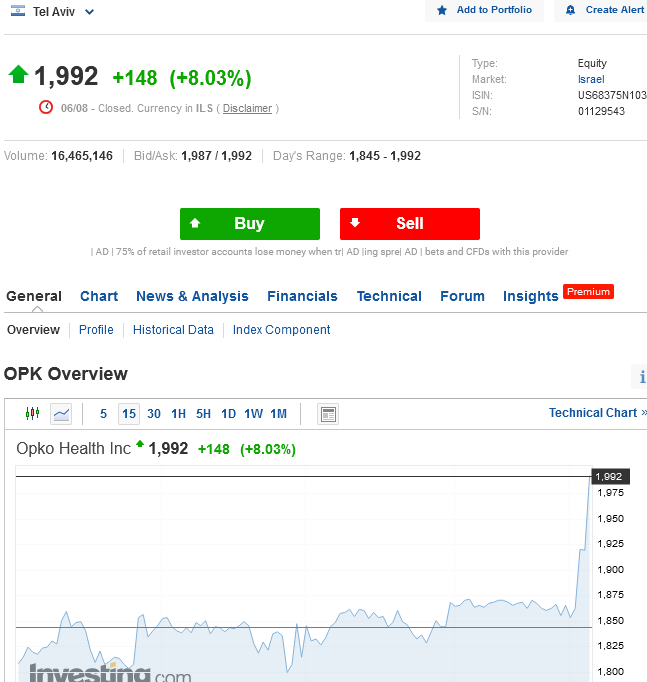

Was ist heut los... 40 Cent im Minus 🙈

Mal gucken was die Woche bringt. Derzeit kommt Opko ja nicht wirklich in Fahrt.

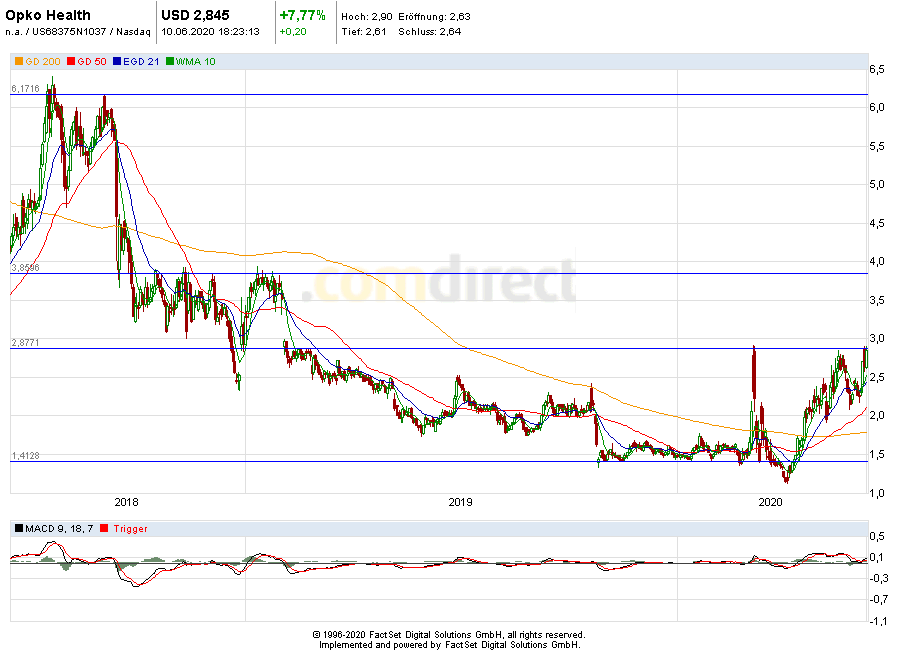

Was war das gerade für ein Kurssprung an der TSE ganz am Ende des Handelstages:

Am Montag ist der nächste Termin:

BTIG Virtual Biotechnology Conference

Aug 10, 2020 • 9:00 am EDT

https://www.opko.com/investors/news-events/ir-calendar/detai…

Antwort auf Beitrag Nr.: 64.689.325 von strabo am 07.08.20 21:53:07

Eine kleine Lücke nach unten wurde ja fast geschlossen, die andere ist pillepalle.

Wenn News kommen, werden die Amis bestimmt nicht darauf warten bis auch noch diese klitzekleine Lücke nach unten geschlossen wird. Eher geht es dann Richtung Widerstand $ 6,17. Dieser ist allerdings hart, wir haben dieses Jahr noch kein einziges Mal darüber übernachtet.

Zitat von strabo: Was sagst du/ihr zu den Gaps?

Eine kleine Lücke nach unten wurde ja fast geschlossen, die andere ist pillepalle.

Wenn News kommen, werden die Amis bestimmt nicht darauf warten bis auch noch diese klitzekleine Lücke nach unten geschlossen wird. Eher geht es dann Richtung Widerstand $ 6,17. Dieser ist allerdings hart, wir haben dieses Jahr noch kein einziges Mal darüber übernachtet.

Trading Spotlight

Grüß dich,

wieso sollte ich die nicht kennen, ich bin damals bei 10 raus und schau mir eh lieber die "langen" Charts an. Gut schlafen kann ich, weil ich bei Opko auf long bin.

Alles schon geschrieben.

Was sagst du/ihr zu den Gaps?

Sicher haben einige mit so was ihre Erfahrungen gemacht.

Hätte mich interessiert, ob jemand darauf spekuliert.

wieso sollte ich die nicht kennen, ich bin damals bei 10 raus und schau mir eh lieber die "langen" Charts an. Gut schlafen kann ich, weil ich bei Opko auf long bin.

Alles schon geschrieben.

Was sagst du/ihr zu den Gaps?

Sicher haben einige mit so was ihre Erfahrungen gemacht.

Hätte mich interessiert, ob jemand darauf spekuliert.

Antwort auf Beitrag Nr.: 64.683.070 von strabo am 07.08.20 13:49:02Ich würde dir empfehlen, die Widerstände aus den vergangenen 2 Jahren anzuschauen.

Anfang Juni hat Urpferdchen sie gezeigt:

https://assets.wallstreet-online.de/_media/199/board/2020061…

Diese muss man auswendig kennen wenn man in OPKO investiert ist und ruhig schlafen will.

Anfang Juni hat Urpferdchen sie gezeigt:

https://assets.wallstreet-online.de/_media/199/board/2020061…

Diese muss man auswendig kennen wenn man in OPKO investiert ist und ruhig schlafen will.

Antwort auf Beitrag Nr.: 64.680.433 von franzisca am 07.08.20 10:45:56Ich denke das ist sich hier jeder bewusst, aber schade das Sie nur den Negativen Text aus den Bericht zitieren!

Weil das Positive jeder liest. Das gibt es doch ständig zu lesen. Dabei ist das ja nicht einmal ein negativer Text, einfach ein Risikohinweis.

Klar den Text habe ich extra rausgenommen, weil es definitiv nur gute news gibt, die Mann/Frau wahrnimmt, wenn das Pferd schön galoppiert.

Besser wahrnehmen will.

Ich denke paar Warnhinweise sind ab und an angebracht, dann ist vllt. der Aufruhr kleiner, wenn es mal paar Tage runtergeht.

Aber wenn es beruhigt. Kursziel 8.50$ nehme ich natürlich auch gerne, war ja schließlich mal bei ganz anderen Kursen dabei. Da will ich irgendwann wieder hin. (ich meine natürlich drüber hinaus.)

Spannend hier ist für mich jetzt eher die Frage, ob das obere Gap mit dem langen Docht der roten Kerze bereits abgeräumt wurde und was mit dem darunter ist. Relativ sicher scheint bis dahin leider nur die Unterstützung bei 4.

Wenn man auf Gap-Schließung spekuliert bieten sich da gute Nachkaufkurse.

Auch gut möglich, dass einfach weiter marschiert wird. Wie immer knifflig.

Weil das Positive jeder liest. Das gibt es doch ständig zu lesen. Dabei ist das ja nicht einmal ein negativer Text, einfach ein Risikohinweis.

Klar den Text habe ich extra rausgenommen, weil es definitiv nur gute news gibt, die Mann/Frau wahrnimmt, wenn das Pferd schön galoppiert.

Besser wahrnehmen will.

Ich denke paar Warnhinweise sind ab und an angebracht, dann ist vllt. der Aufruhr kleiner, wenn es mal paar Tage runtergeht.

Aber wenn es beruhigt. Kursziel 8.50$ nehme ich natürlich auch gerne, war ja schließlich mal bei ganz anderen Kursen dabei. Da will ich irgendwann wieder hin. (ich meine natürlich drüber hinaus.)

Spannend hier ist für mich jetzt eher die Frage, ob das obere Gap mit dem langen Docht der roten Kerze bereits abgeräumt wurde und was mit dem darunter ist. Relativ sicher scheint bis dahin leider nur die Unterstützung bei 4.

Wenn man auf Gap-Schließung spekuliert bieten sich da gute Nachkaufkurse.

Auch gut möglich, dass einfach weiter marschiert wird. Wie immer knifflig.

Antwort auf Beitrag Nr.: 64.677.226 von strabo am 07.08.20 07:02:33

Ich denke das ist sich hier jeder bewusst, aber schade das Sie nur den Negativen Text aus den Bericht zitieren!

Hier was Poitives!

OPKO Health (OPK - 5,91 USD) 2. Quartal 20: Positive Faktoren beginnen zu erscheinen OPK meldete gestern nach dem Marktschluss Finanzergebnisse für das 2. Quartal 20 mit einem Gewinn von 33,7 Mio. USD gegenüber den Nettoverlustschätzungen von (62 Mio. USD) für Laidlaw und (40,3 Mio. USD) für die Straße . Der Gewinn pro Aktie betrug 0,05 USD gegenüber Verlusten von (0,10 USD) von Laidlaw und (0,04 USD) der Street-Schätzungen. OPK beendete das zweite Quartal 20 mit einem Bargeld von ~ 21,6 Mio. USD. • Aktualisierungen des Diagnosevorgangs. Die Diagnoseoperation erzielte im zweiten Quartal 20 einen Umsatz von ~ 251 Mio. USD (171 Mio. USD im ersten Quartal 20), wobei die Einnahmen aus Covid-19-Tests einen Großteil des Wachstums im Quartal ausmachten. BR gab an, dass die derzeitige Testkapazität zwischen 45.000 und 55.000 Tests pro Tag liegt, und sie schätzen, dass dies in naher Zukunft 100.000 pro Tag erreichen könnte. Unsere Analyse ergab, dass BR-Tests ~ 14% der von den ACLA-Mitgliedern durchgeführten Gesamttests ausmachen. 2,2 MM von 3,2 MM Covid-19-Tests, die von OPK durchgeführt wurden, fanden im zweiten Quartal 20 statt. OPK schlug die Verwendung von Probenpooling als Teil der Kapazitätserhöhung vor und erwartet, diesen Ansatz für die Probenahme aus Gebieten mit niedriger Infektionsrate (5%) zu verwenden, um wiederholte Tests zu vermeiden. OPK gab an, dass die Testdurchlaufzeit ~ 72 Stunden beträgt, wobei die Kosten pro PCR-Test und serologischen Tests 60 USD + bzw. 40 USD betragen. Wir gehen davon aus, dass die Nachfrage nach Covid-19-Tests (PCR und serologisch) in 2H20 anhalten wird, in 3Q20 höher und in 4Q20 möglicherweise etwas niedriger. Die Nachfrage wird voraussichtlich auch 2021 anhalten, wenn auch möglicherweise auf einem niedrigeren Niveau. Das grundlegende diagnostische Geschäft, das immer noch von einer Covid-19-Infektion betroffen ist, und BR deuteten darauf hin, dass sich das Blatt allmählich gewendet hat (80% vor Covid-Volumen im Juli). BR erhielt auch eine Rückerstattung für ~ 14.000 4Kscore-Tests, die 2019 durchgeführt wurden. • Aktualisierungen des pharmazeutischen Betriebs. Der Umsatz im zweiten Quartal 20 betrug 29 Mio. USD, einschließlich 8,6 Mio. USD von Rayaldee. TRx im 2. Quartal 20 betrug 18.327, flaches Q / Q und 45% Y / Y-Wachstum basierend auf den IQVIA-Daten. Ein Rayaldee in einer leichten bis mittelschweren Covid-19-Phase-II-Studie mit 160 Patienten könnte im dritten Quartal 20 beginnen. Die Behandlungsdauer beträgt 4 Wochen. Primäre Endpunkte sind die Zeit bis zur Auflösung der Covid-19-Symptome. und konsistentes Erreichen von insgesamt 25 (OH) D-Serumspiegeln> 50 ng / ml während der letzten Behandlungswoche. Pfizer geht davon aus, dass im dritten Quartal 20 in den USA eine BLA für Somatrogon eingereicht wird, und wir schätzen die potenzielle Zulassung in 2H21. Im Falle einer Genehmigung könnten potenzielle Einnahmen (basierend auf der Gewinnbeteiligung) für den pharmazeutischen Betrieb von OPK erheblich sein. EMA und japanische Zulassungsanträge werden für 1H21 erwartet. • Aktion. Wir bekräftigen unsere Kaufempfehlung und erhöhen das 12-Monats-Kursziel von 6 USD auf 8,50 USD, um unseren positiven Ausblick auf die Top-Line-Aussichten von OPK widerzuspiegeln, insbesondere die wahrscheinlichen Einnahmequellen aus Covid-19-Tests, den verbesserten Diagnosebetrieb und die potenziellen Einnahmen aus Somatrogon-Gewinnen. Teilen von PFE. Unsere Bewertung basiert auf unseren DCF-Analysen.

Coronavirus-Erkrankung (COVID‑19)

Aktuelle Informationen erhalten

Feedback geben

Verlauf

Gespeichert

Community

Zitat von strabo:Zitat von franzisca: Healthcare/Biotechnology Ticker: OPK Rating: Buy Price Target: ↑ raise $8.50

https://documentcloud.adobe.com/link/review?uri=urn:aaid:scd…

Was man bei allem Trubel um die Studien im Auge behalten sollte:

Die Erfolgsaussicht Medikamente von Phase 1 bis zur Zulassung liegt unter 10%

Major-Risks

Risiken des Scheiterns klinischer Studien. Eines der Hauptrisiken für Produktentwickler im Gesundheitswesen ist das Scheitern klinischer Studien, das möglicherweise zu versunkenen Kosten in Form von Kapital- und Zeitverlusten führen könnte. Bei OPK laufen derzeit mehrere klinische Studien im mittleren bis späten Stadium. Das Scheitern dieser Studien, insbesondere der Phase III-Zulassungsstudien, könnte erhebliche negative Auswirkungen auf den Aktienwert haben. Genauer gesagt ist der Erfolg der klinischen Studie MOD-4023 (hGH-CTP) von besonderer Bedeutung, da er eine wesentliche Rolle bei der Bewertung des Aktienwertes der OPK spielt.

Ich denke das ist sich hier jeder bewusst, aber schade das Sie nur den Negativen Text aus den Bericht zitieren!

Hier was Poitives!

OPKO Health (OPK - 5,91 USD) 2. Quartal 20: Positive Faktoren beginnen zu erscheinen OPK meldete gestern nach dem Marktschluss Finanzergebnisse für das 2. Quartal 20 mit einem Gewinn von 33,7 Mio. USD gegenüber den Nettoverlustschätzungen von (62 Mio. USD) für Laidlaw und (40,3 Mio. USD) für die Straße . Der Gewinn pro Aktie betrug 0,05 USD gegenüber Verlusten von (0,10 USD) von Laidlaw und (0,04 USD) der Street-Schätzungen. OPK beendete das zweite Quartal 20 mit einem Bargeld von ~ 21,6 Mio. USD. • Aktualisierungen des Diagnosevorgangs. Die Diagnoseoperation erzielte im zweiten Quartal 20 einen Umsatz von ~ 251 Mio. USD (171 Mio. USD im ersten Quartal 20), wobei die Einnahmen aus Covid-19-Tests einen Großteil des Wachstums im Quartal ausmachten. BR gab an, dass die derzeitige Testkapazität zwischen 45.000 und 55.000 Tests pro Tag liegt, und sie schätzen, dass dies in naher Zukunft 100.000 pro Tag erreichen könnte. Unsere Analyse ergab, dass BR-Tests ~ 14% der von den ACLA-Mitgliedern durchgeführten Gesamttests ausmachen. 2,2 MM von 3,2 MM Covid-19-Tests, die von OPK durchgeführt wurden, fanden im zweiten Quartal 20 statt. OPK schlug die Verwendung von Probenpooling als Teil der Kapazitätserhöhung vor und erwartet, diesen Ansatz für die Probenahme aus Gebieten mit niedriger Infektionsrate (5%) zu verwenden, um wiederholte Tests zu vermeiden. OPK gab an, dass die Testdurchlaufzeit ~ 72 Stunden beträgt, wobei die Kosten pro PCR-Test und serologischen Tests 60 USD + bzw. 40 USD betragen. Wir gehen davon aus, dass die Nachfrage nach Covid-19-Tests (PCR und serologisch) in 2H20 anhalten wird, in 3Q20 höher und in 4Q20 möglicherweise etwas niedriger. Die Nachfrage wird voraussichtlich auch 2021 anhalten, wenn auch möglicherweise auf einem niedrigeren Niveau. Das grundlegende diagnostische Geschäft, das immer noch von einer Covid-19-Infektion betroffen ist, und BR deuteten darauf hin, dass sich das Blatt allmählich gewendet hat (80% vor Covid-Volumen im Juli). BR erhielt auch eine Rückerstattung für ~ 14.000 4Kscore-Tests, die 2019 durchgeführt wurden. • Aktualisierungen des pharmazeutischen Betriebs. Der Umsatz im zweiten Quartal 20 betrug 29 Mio. USD, einschließlich 8,6 Mio. USD von Rayaldee. TRx im 2. Quartal 20 betrug 18.327, flaches Q / Q und 45% Y / Y-Wachstum basierend auf den IQVIA-Daten. Ein Rayaldee in einer leichten bis mittelschweren Covid-19-Phase-II-Studie mit 160 Patienten könnte im dritten Quartal 20 beginnen. Die Behandlungsdauer beträgt 4 Wochen. Primäre Endpunkte sind die Zeit bis zur Auflösung der Covid-19-Symptome. und konsistentes Erreichen von insgesamt 25 (OH) D-Serumspiegeln> 50 ng / ml während der letzten Behandlungswoche. Pfizer geht davon aus, dass im dritten Quartal 20 in den USA eine BLA für Somatrogon eingereicht wird, und wir schätzen die potenzielle Zulassung in 2H21. Im Falle einer Genehmigung könnten potenzielle Einnahmen (basierend auf der Gewinnbeteiligung) für den pharmazeutischen Betrieb von OPK erheblich sein. EMA und japanische Zulassungsanträge werden für 1H21 erwartet. • Aktion. Wir bekräftigen unsere Kaufempfehlung und erhöhen das 12-Monats-Kursziel von 6 USD auf 8,50 USD, um unseren positiven Ausblick auf die Top-Line-Aussichten von OPK widerzuspiegeln, insbesondere die wahrscheinlichen Einnahmequellen aus Covid-19-Tests, den verbesserten Diagnosebetrieb und die potenziellen Einnahmen aus Somatrogon-Gewinnen. Teilen von PFE. Unsere Bewertung basiert auf unseren DCF-Analysen.

Coronavirus-Erkrankung (COVID‑19)

Aktuelle Informationen erhalten

Feedback geben

Verlauf

Gespeichert

Community

Antwort auf Beitrag Nr.: 64.676.689 von franzisca am 07.08.20 00:17:54

Was man bei allem Trubel um die Studien im Auge behalten sollte:

Die Erfolgsaussicht Medikamente von Phase 1 bis zur Zulassung liegt unter 10%

Major-Risks

Risiken des Scheiterns klinischer Studien. Eines der Hauptrisiken für Produktentwickler im Gesundheitswesen ist das Scheitern klinischer Studien, das möglicherweise zu versunkenen Kosten in Form von Kapital- und Zeitverlusten führen könnte. Bei OPK laufen derzeit mehrere klinische Studien im mittleren bis späten Stadium. Das Scheitern dieser Studien, insbesondere der Phase III-Zulassungsstudien, könnte erhebliche negative Auswirkungen auf den Aktienwert haben. Genauer gesagt ist der Erfolg der klinischen Studie MOD-4023 (hGH-CTP) von besonderer Bedeutung, da er eine wesentliche Rolle bei der Bewertung des Aktienwertes der OPK spielt.

Zitat von franzisca: Healthcare/Biotechnology Ticker: OPK Rating: Buy Price Target: ↑ raise $8.50

https://documentcloud.adobe.com/link/review?uri=urn:aaid:scd…

Was man bei allem Trubel um die Studien im Auge behalten sollte:

Die Erfolgsaussicht Medikamente von Phase 1 bis zur Zulassung liegt unter 10%

Major-Risks

Risiken des Scheiterns klinischer Studien. Eines der Hauptrisiken für Produktentwickler im Gesundheitswesen ist das Scheitern klinischer Studien, das möglicherweise zu versunkenen Kosten in Form von Kapital- und Zeitverlusten führen könnte. Bei OPK laufen derzeit mehrere klinische Studien im mittleren bis späten Stadium. Das Scheitern dieser Studien, insbesondere der Phase III-Zulassungsstudien, könnte erhebliche negative Auswirkungen auf den Aktienwert haben. Genauer gesagt ist der Erfolg der klinischen Studie MOD-4023 (hGH-CTP) von besonderer Bedeutung, da er eine wesentliche Rolle bei der Bewertung des Aktienwertes der OPK spielt.

{kind=link}