HENKEL > eine Aktie zum Habenmüssen (Seite 36)

eröffnet am 15.05.15 17:10:38 von

neuester Beitrag 03.05.24 11:23:30 von

neuester Beitrag 03.05.24 11:23:30 von

Beiträge: 1.076

ID: 1.212.594

ID: 1.212.594

Aufrufe heute: 7

Gesamt: 73.120

Gesamt: 73.120

Aktive User: 0

ISIN: DE0006048432 · WKN: 604843 · Symbol: HEN3

81,40

EUR

+2,47 %

+1,96 EUR

Letzter Kurs 13:15:41 Tradegate

Neuigkeiten

| Henkel Vz.: Dranbleiben oder Kasse machen?Anzeige |

18:07 Uhr · dpa-AFX |

17:50 Uhr · wO Newsflash |

15:03 Uhr · dpa-AFX |

14:12 Uhr · dpa-AFX Analysen |

Werte aus der Branche Chemie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3.280,00 | +10.833,33 | |

| 115,63 | +62,31 | |

| 43,01 | +22,89 | |

| 33,99 | +22,71 | |

| 1,0180 | +17,96 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,9600 | -8,78 | |

| 31,60 | -9,71 | |

| 3,4650 | -10,70 | |

| 4,7143 | -13,82 | |

| 0,5600 | -16,91 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 70.712.988 von UlrichDerKleine am 01.02.22 23:19:19Stimme ich voll und ganz zu.

Die Brand Equity bei Henkel ist hoch.

Ich warte seit längerem auf einem Einstieg bei Henkel.

Ob nun die Zeit für einen ersten Einstieg ist, muss ich erst mal schauen.

Angekündigt ist ja auch wohl ein Aktienrückkauf, das sollte den Kurs wohl erst mal kurzfristig stützen.

Die Brand Equity bei Henkel ist hoch.

Ich warte seit längerem auf einem Einstieg bei Henkel.

Ob nun die Zeit für einen ersten Einstieg ist, muss ich erst mal schauen.

Angekündigt ist ja auch wohl ein Aktienrückkauf, das sollte den Kurs wohl erst mal kurzfristig stützen.

Antwort auf Beitrag Nr.: 70.700.331 von erwinE am 01.02.22 00:07:04

Ja, Henkel s "Moat" sehe ich beim Wasch- und Putzkram und beim Kleber.

.

.

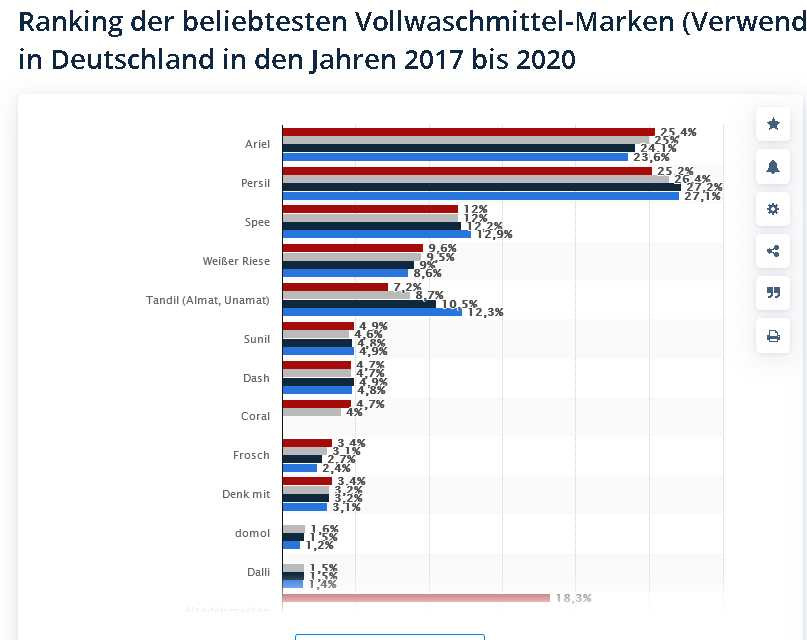

Bei Vollwaschmitteln hat man mit Spee, Weißer Riese und Persil einen unheimlichen Marktanteil in Deutschland ( 46,8% unter den Markenartikeln).

Eine ebenfalls führende Rolle gibt es bei Klebstoffen / Dichtstoffen.

Die Nummer 1 oder 2 in einem Markt zu sein hat immer enorme Vorteile was Margen und Renditen betrifft. Siehe Pepsi und Coca Cola, Heineken und Anheuser, Diageo und Pernod ... Es ist für die Margen und daher langfristig auch für die Aktionäre (meist ) gut auf seine wirklich starken Seiten zu setzen.

Daher halte ich Henkel auch für ein Investment, welches man bei diesen Bewertungen doch einsammeln kann. Klebstoffe und Waschkram werden nicht so schnell außer Mode kommen und da hat Henkel eben doch eine sehr starke Stellung.

Zitat von erwinE: Wobei auch Wella, L'Oréal, Weleda, Paul Mitchell, Patene,... auch dabei sind. Es gibt schon mächtig Konkurrenz in der Sparte. Und alle wollen wachsen. Henkel bräuchte einen gute Firmenlenker, einer der neue Initiativen anschiebt, neue Produkte erfolgreich auf den Markt bringt und Henkels Position stärkt.

Vielleicht tue ich mir dieses Jahr die HV an, wenn sie keine virtuelle ist.

Ja, Henkel s "Moat" sehe ich beim Wasch- und Putzkram und beim Kleber.

.

.Bei Vollwaschmitteln hat man mit Spee, Weißer Riese und Persil einen unheimlichen Marktanteil in Deutschland ( 46,8% unter den Markenartikeln).

Eine ebenfalls führende Rolle gibt es bei Klebstoffen / Dichtstoffen.

Die Nummer 1 oder 2 in einem Markt zu sein hat immer enorme Vorteile was Margen und Renditen betrifft. Siehe Pepsi und Coca Cola, Heineken und Anheuser, Diageo und Pernod ... Es ist für die Margen und daher langfristig auch für die Aktionäre (meist ) gut auf seine wirklich starken Seiten zu setzen.

Daher halte ich Henkel auch für ein Investment, welches man bei diesen Bewertungen doch einsammeln kann. Klebstoffe und Waschkram werden nicht so schnell außer Mode kommen und da hat Henkel eben doch eine sehr starke Stellung.

Antwort auf Beitrag Nr.: 70.700.331 von erwinE am 01.02.22 00:07:04Ich sehe keine normale HV kommen. Die virtuelle HV ist viel billiger und man bekommt die Entscheidungen viel leichter durch, ohne daß lästige Aktionäre stören.

Antwort auf Beitrag Nr.: 70.687.599 von UlrichDerKleine am 30.01.22 18:39:05Wobei auch Wella, L'Oréal, Weleda, Paul Mitchell, Patene,... auch dabei sind. Es gibt schon mächtig Konkurrenz in der Sparte. Und alle wollen wachsen. Henkel bräuchte einen gute Firmenlenker, einer der neue Initiativen anschiebt, neue Produkte erfolgreich auf den Markt bringt und Henkels Position stärkt.

Vielleicht tue ich mir dieses Jahr die HV an, wenn sie keine virtuelle ist.

Vielleicht tue ich mir dieses Jahr die HV an, wenn sie keine virtuelle ist.

Als Aussenstehender frage ich mich, ob diese Performance Langzeitfolgen von Rorsted sind, oder ob man sich einen wie ihn zuruecksehnen sollte.

Trading Spotlight

Antwort auf Beitrag Nr.: 70.687.599 von UlrichDerKleine am 30.01.22 18:39:05

Super Beitrag - danke Uli

Ich persönlich gehe bei beiden nicht davon aus, dass die Margen groß steigen werden. Bei PG schon gar nicht, da das Niveau schon sehr hoch ist. Ich persnönlich wäre sogar zufrieden, wenn die Margen inflationsbereinigt stabil bleiben ohne groß zu steigen.

Wird schon schwierig genug die gestiegenen PPEs an die Verbraucher weiterzugeben. Die Erzeugerpreise Y/Y waren im Dezember nämlich über 24% (Ja genau - 24!!). D.h. die Preise müssen um 24% steigen - jeder Prozentpunkt weniger kostet Marge.

Daran sieht man, dass die Verbraucherpreise ein absoluter gefakter Witz sind. Alleine Immobilien, Gebrauchtwagen und Co ist selbst für Gutverdiener wie mich merklich teurer geworden, sodass selbst ich oft einfach weniger konsumiere - und das heißt was!

Ehrlich gesagt suche ich mit Henkel einfach ein stabilen Player im aktueller Bärenmarkt (der nur von den Tech Dickfischen "vertuscht" wird, aufgrund der Index Gewichtung).

Zitat von UlrichDerKleine:Zitat von D4YW4LK3R: ...

Naja... kann man so sehen, aber im Vergleich zur Peer-Group ist es ein Schnäppchen. Damit sage ich NICHT, dass Henkel super günstig ist. Nur das die Peer Group sehr teuer ist

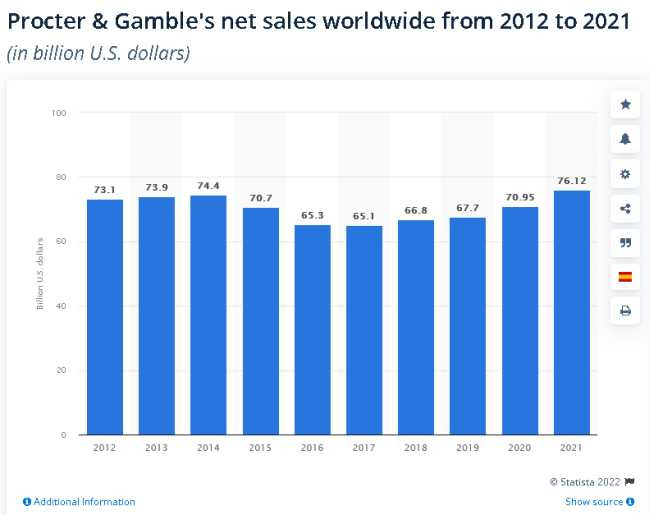

Mal als Vergleich zu P&G:

KGV: HEN (20,5) PG (28,1)

KBV: HEN (1,8) PG (8,5)

KUV: HEN (1,7) PG (5,4)

Net Debt: HEN (1,3 Mrd. $) PG (24,1 Mrd. $)

Zahlen jeweils Tagesaktuell auf Tradingview.

Da kauf ich deutlich lieber HEN als bspw. PG

Ist immer eine interessante Frage. Was ist wahrscheinlicher, dass Henkel seine Margen (gerade im Kosmetik/Körperpflegebereich) wieder nachhaltig auf 10 bis 15 Prozent bringt oder das Procter seine Margen von 20%+ nochmal ausbauen kann? Schwierig zu sagen. Ich sehe durchaus, dass gerade zb. die FA Deos/Duschgel oder auch Schauma Schampoos im Supermarkt regelrecht verramscht werden.

Generell kamen Zugewinne in der Branche in den letzten Jahren durch Konzentration auf margenstarke Bereiche. Auch eine P&G hat ja seinen Erfolg der letzten Jahre durch Konzentration und Ausdünnung der Marken erreicht. Der P&G Umsatz stagniert seit 10 Jahren mehr oder weniger.

P&G , L'Oreal, aber auch eine Unilever (da ist ja Kosmetik und Körppflege inzwischen auch das wichtigste Segment) , Beiersdorf kämpfen alle um dieses Kosmetik & Körperpflege-Geschäft. Ist Henkel hier vielleicht besser beraten mehr in Marken wie Persil oder den Klebstoff zu buttern, hier ist man meiner Meinung nach wesentlich stärker als bei den Deos und Duschgels aufgestellt. Schwarzkopf hingegen hat doch Potential. Da sehe ich im Supermarkt oder Drogerie doch eine starke Stellung beim Haarfärbemittel... Bei Shampoos und Deos ist man eher der Value Brand, der eben keine Margen wie Head & Shoulders aufrufen kann.

...

Generell traue ich Henkel aber den Turnaround zu. Man scheint doch ganz schön Speck angesetzt zu haben, besitzt aber im Kleber- und Waschmittelbereich durchaus Top Marken.

Super Beitrag - danke Uli

Ich persönlich gehe bei beiden nicht davon aus, dass die Margen groß steigen werden. Bei PG schon gar nicht, da das Niveau schon sehr hoch ist. Ich persnönlich wäre sogar zufrieden, wenn die Margen inflationsbereinigt stabil bleiben ohne groß zu steigen.

Wird schon schwierig genug die gestiegenen PPEs an die Verbraucher weiterzugeben. Die Erzeugerpreise Y/Y waren im Dezember nämlich über 24% (Ja genau - 24!!). D.h. die Preise müssen um 24% steigen - jeder Prozentpunkt weniger kostet Marge.

Daran sieht man, dass die Verbraucherpreise ein absoluter gefakter Witz sind. Alleine Immobilien, Gebrauchtwagen und Co ist selbst für Gutverdiener wie mich merklich teurer geworden, sodass selbst ich oft einfach weniger konsumiere - und das heißt was!

Ehrlich gesagt suche ich mit Henkel einfach ein stabilen Player im aktueller Bärenmarkt (der nur von den Tech Dickfischen "vertuscht" wird, aufgrund der Index Gewichtung).

Antwort auf Beitrag Nr.: 70.686.254 von D4YW4LK3R am 30.01.22 14:23:12

Ist immer eine interessante Frage. Was ist wahrscheinlicher, dass Henkel seine Margen (gerade im Kosmetik/Körperpflegebereich) wieder nachhaltig auf 10 bis 15 Prozent bringt oder das Procter seine Margen von 20%+ nochmal ausbauen kann? Schwierig zu sagen. Ich sehe durchaus, dass gerade zb. die FA Deos/Duschgel oder auch Schauma Schampoos im Supermarkt regelrecht verramscht werden.

Generell kamen Zugewinne in der Branche in den letzten Jahren durch Konzentration auf margenstarke Bereiche. Auch eine P&G hat ja seinen Erfolg der letzten Jahre durch Konzentration und Ausdünnung der Marken erreicht. Der P&G Umsatz stagniert seit 10 Jahren mehr oder weniger.

P&G , L'Oreal, aber auch eine Unilever (da ist ja Kosmetik und Körppflege inzwischen auch das wichtigste Segment) , Beiersdorf kämpfen alle um dieses Kosmetik & Körperpflege-Geschäft. Ist Henkel hier vielleicht besser beraten mehr in Marken wie Persil oder den Klebstoff zu buttern, hier ist man meiner Meinung nach wesentlich stärker als bei den Deos und Duschgels aufgestellt. Schwarzkopf hingegen hat doch Potential. Da sehe ich im Supermarkt oder Drogerie doch eine starke Stellung beim Haarfärbemittel... Bei Shampoos und Deos ist man eher der Value Brand, der eben keine Margen wie Head & Shoulders aufrufen kann.

...

Generell traue ich Henkel aber den Turnaround zu. Man scheint doch ganz schön Speck angesetzt zu haben, besitzt aber im Kleber- und Waschmittelbereich durchaus Top Marken.

Zitat von D4YW4LK3R:Zitat von Rainolaus: ...

immer noch kein Schnäppchen bei dem Ausblick.

Naja... kann man so sehen, aber im Vergleich zur Peer-Group ist es ein Schnäppchen. Damit sage ich NICHT, dass Henkel super günstig ist. Nur das die Peer Group sehr teuer ist

Mal als Vergleich zu P&G:

KGV: HEN (20,5) PG (28,1)

KBV: HEN (1,8) PG (8,5)

KUV: HEN (1,7) PG (5,4)

Net Debt: HEN (1,3 Mrd. $) PG (24,1 Mrd. $)

Zahlen jeweils Tagesaktuell auf Tradingview.

Da kauf ich deutlich lieber HEN als bspw. PG

Ist immer eine interessante Frage. Was ist wahrscheinlicher, dass Henkel seine Margen (gerade im Kosmetik/Körperpflegebereich) wieder nachhaltig auf 10 bis 15 Prozent bringt oder das Procter seine Margen von 20%+ nochmal ausbauen kann? Schwierig zu sagen. Ich sehe durchaus, dass gerade zb. die FA Deos/Duschgel oder auch Schauma Schampoos im Supermarkt regelrecht verramscht werden.

Generell kamen Zugewinne in der Branche in den letzten Jahren durch Konzentration auf margenstarke Bereiche. Auch eine P&G hat ja seinen Erfolg der letzten Jahre durch Konzentration und Ausdünnung der Marken erreicht. Der P&G Umsatz stagniert seit 10 Jahren mehr oder weniger.

P&G , L'Oreal, aber auch eine Unilever (da ist ja Kosmetik und Körppflege inzwischen auch das wichtigste Segment) , Beiersdorf kämpfen alle um dieses Kosmetik & Körperpflege-Geschäft. Ist Henkel hier vielleicht besser beraten mehr in Marken wie Persil oder den Klebstoff zu buttern, hier ist man meiner Meinung nach wesentlich stärker als bei den Deos und Duschgels aufgestellt. Schwarzkopf hingegen hat doch Potential. Da sehe ich im Supermarkt oder Drogerie doch eine starke Stellung beim Haarfärbemittel... Bei Shampoos und Deos ist man eher der Value Brand, der eben keine Margen wie Head & Shoulders aufrufen kann.

...

Generell traue ich Henkel aber den Turnaround zu. Man scheint doch ganz schön Speck angesetzt zu haben, besitzt aber im Kleber- und Waschmittelbereich durchaus Top Marken.

Antwort auf Beitrag Nr.: 70.685.875 von Rainolaus am 30.01.22 12:54:20

Naja... kann man so sehen, aber im Vergleich zur Peer-Group ist es ein Schnäppchen. Damit sage ich NICHT, dass Henkel super günstig ist. Nur das die Peer Group sehr teuer ist

Mal als Vergleich zu P&G:

KGV: HEN (20,5) PG (28,1)

KBV: HEN (1,8) PG (8,5)

KUV: HEN (1,7) PG (5,4)

Net Debt: HEN (1,3 Mrd. $) PG (24,1 Mrd. $)

Zahlen jeweils Tagesaktuell auf Tradingview.

Da kauf ich deutlich lieber HEN als bspw. PG

Zitat von Rainolaus:Zitat von Fortuna_95: Also ich hab für meine Berechnungen den Mittelwert mit -5% genommen, sodass HENKEL aktuell mit KGV 15.4 bei Kurs 67€ Stammaktien bewertet wird.

immer noch kein Schnäppchen bei dem Ausblick.

Naja... kann man so sehen, aber im Vergleich zur Peer-Group ist es ein Schnäppchen. Damit sage ich NICHT, dass Henkel super günstig ist. Nur das die Peer Group sehr teuer ist

Mal als Vergleich zu P&G:

KGV: HEN (20,5) PG (28,1)

KBV: HEN (1,8) PG (8,5)

KUV: HEN (1,7) PG (5,4)

Net Debt: HEN (1,3 Mrd. $) PG (24,1 Mrd. $)

Zahlen jeweils Tagesaktuell auf Tradingview.

Da kauf ich deutlich lieber HEN als bspw. PG

Antwort auf Beitrag Nr.: 70.677.886 von Fortuna_95 am 28.01.22 20:09:05

immer noch kein Schnäppchen bei dem Ausblick.

Zitat von Fortuna_95: Also ich hab für meine Berechnungen den Mittelwert mit -5% genommen, sodass HENKEL aktuell mit KGV 15.4 bei Kurs 67€ Stammaktien bewertet wird.

immer noch kein Schnäppchen bei dem Ausblick.

Antwort auf Beitrag Nr.: 70.683.823 von russak22 am 29.01.22 20:47:06

Also die letzten 3 Jahre finde ich hat die Qualität deutlich nachgelassen. Da passieren Sachen an neuen Autos...

Zitat von russak22: Ja, Daimler sagt auch dass es kein unterschied gibt, doch die besitzer von diesen Autos sind da andere Meinung

Also die letzten 3 Jahre finde ich hat die Qualität deutlich nachgelassen. Da passieren Sachen an neuen Autos...

18:07 Uhr · dpa-AFX · Carl Zeiss Meditec |

17:50 Uhr · wO Newsflash · BMW |

15:03 Uhr · dpa-AFX · Bechtle |

11:56 Uhr · dpa-AFX · Bechtle |

10:40 Uhr · Der Aktionär TV · BMW |

10:03 Uhr · dpa-AFX · Bechtle |

08:33 Uhr · dpa-AFX · Barclays |

07:52 Uhr · wO Newsflash · Henkel VZ |

07:48 Uhr · wO Newsflash · Henkel VZ |

07:30 Uhr · EQS Group AG · Henkel |