Phillips 66 Reports Second-Quarter Earnings of $1.0 Billion or $1.84 Per Share (Seite 10) | Diskussion im Forum

eröffnet am 17.09.15 13:06:55 von

neuester Beitrag 18.12.23 18:35:21 von

neuester Beitrag 18.12.23 18:35:21 von

Beiträge: 117

ID: 1.218.621

ID: 1.218.621

Aufrufe heute: 0

Gesamt: 6.817

Gesamt: 6.817

Aktive User: 0

ISIN: US7185461040 · WKN: A1JWQU · Symbol: PSX

145,60

USD

-1,44 %

-2,12 USD

Letzter Kurs 11.05.24 NYSE

Neuigkeiten

06.05.24 · Business Wire (engl.) |

26.04.24 · Business Wire (engl.) |

03.04.24 · Business Wire (engl.) |

02.04.24 · wO Newsflash |

01.04.24 · Business Wire (engl.) |

Werte aus der Branche Öl/Gas

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 4,8050 | +39,52 | |

| 246,02 | +21,37 | |

| 1,3200 | +18,92 | |

| 3,7619 | +16,83 | |

| 2,8460 | +10,74 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 14,350 | -8,66 | |

| 6,3890 | -8,99 | |

| 0,8850 | -14,90 | |

| 1,0400 | -18,50 | |

| 5,9460 | -75,48 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 55.365.137 von faultcode am 20.07.17 18:37:05

Die grundlegende Rohölpreis-Studie von Amy Myers Jaffe von 2013-06

Ich habe hier die Links zur Homepage von Amy Myers Jaffe und ihre Co-Studie eingestellt:Zitat von faultcode: ...

Und so war es eine mittlerweile bekannte Akademikerin (*) mit ausreichend Zeit - http://www.amymyersjaffe.com/, die fallende Ölpreise bereits Mitte 2013 korrekt vorhersagte: http://fuelfix.com/blog/2013/07/01/happy-4th-of-july-a-salut…

(**) die Ölpreis-Studie von 2013-06 dazu: https://pdfs.semanticscholar.org/d64b/2cc479658b0d98ed36ff23…

Antwort auf Beitrag Nr.: 55.343.342 von faultcode am 18.07.17 02:29:19

=> daraus die Gründe für diese Schwemme ("glut"):

1. North American shale output

2. China's slowed growth

3. Geopolitical rivalries

4. Combatting climate change

MMn sind alle 4 Gründe auch für die nächsten Jahre (>3... Y) in Kaft.

Schon eigene Seite auf Wikipedia: "2010s oil glut"

https://en.wikipedia.org/wiki/2010s_oil_glut=> daraus die Gründe für diese Schwemme ("glut"):

1. North American shale output

2. China's slowed growth

3. Geopolitical rivalries

4. Combatting climate change

MMn sind alle 4 Gründe auch für die nächsten Jahre (>3... Y) in Kaft.

Antwort auf Beitrag Nr.: 55.328.617 von faultcode am 14.07.17 22:31:48

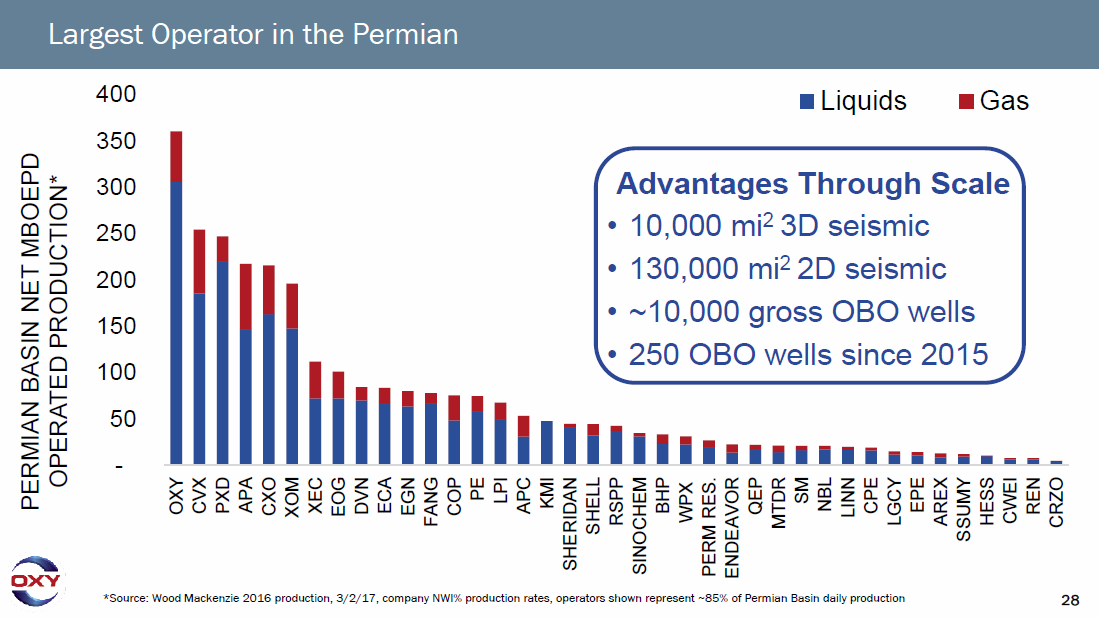

Das heisst auch, dass die anderen, kleineren Permian-Ölförderer die OXY-Infrastruktur mitunter mitbenutzen müssen, um wettbewerbsfähig zu bleiben. Das ist der Riesenvorteil eines Platzhirsches:

=> du verdienst an den anderen mit!

Ich habe z.Z. keinen US Oil Blue Chip im Portfolio, aber wenn der (US)-Aktienmarkt mal wieder billiger werden sollte, z.B. 2018, dann gucke ich mir OXY wieder sehr genau an.

Permian Basin macht 2016 ca. 20% der Gesamtproduktion aus, der Rest aus COL und Mittl.Osten, wie Oman, Katar und UAE.

Ansonsten (Prod.? Assets?):

66% -- Öl

13% -- NGL (ethane, propane, butane, isobutane and pentane)

21% -- NG

Z.Z. sind mir die Schulden noch zu hoch (auch wenn OXY das naturgemäss anders sieht). Der Wert ist nicht billig. Die langfr. Schulden sind nach meinem Verständnis in den Zukauf im Permian Basin gegangen:

- Piotroski F-Score 4/9 -- kein guter "Value"

- Altman Z-Score: 2.27 -- wird die nächsten 2Y nicht pleite gehen

- Beneish M-Score: -2.37 -- kein Bilanzmanipulator

OXY wäre was für langfristig. Vielleicht kein Shooting Star (viel zu gross bei ca. MK USD50b), aber damit kann man - bei gutem Einkauf - auf 10...15Y nicht verarmen.

Offtopic zu "Wird Rohöl in den USA billig bleiben?" - OXY

Oben ist das Permian Basin erwähnt. Der grösste Spieler dort ist mittlerweile Occidental Petroleum (OXY), grösser als z.B. Chevron oder Exxon. (Der OXY-Thread ist aber schon lange tot.)Das heisst auch, dass die anderen, kleineren Permian-Ölförderer die OXY-Infrastruktur mitunter mitbenutzen müssen, um wettbewerbsfähig zu bleiben. Das ist der Riesenvorteil eines Platzhirsches:

=> du verdienst an den anderen mit!

Ich habe z.Z. keinen US Oil Blue Chip im Portfolio, aber wenn der (US)-Aktienmarkt mal wieder billiger werden sollte, z.B. 2018, dann gucke ich mir OXY wieder sehr genau an.

Permian Basin macht 2016 ca. 20% der Gesamtproduktion aus, der Rest aus COL und Mittl.Osten, wie Oman, Katar und UAE.

Ansonsten (Prod.? Assets?):

66% -- Öl

13% -- NGL (ethane, propane, butane, isobutane and pentane)

21% -- NG

Z.Z. sind mir die Schulden noch zu hoch (auch wenn OXY das naturgemäss anders sieht). Der Wert ist nicht billig. Die langfr. Schulden sind nach meinem Verständnis in den Zukauf im Permian Basin gegangen:

- Piotroski F-Score 4/9 -- kein guter "Value"

- Altman Z-Score: 2.27 -- wird die nächsten 2Y nicht pleite gehen

- Beneish M-Score: -2.37 -- kein Bilanzmanipulator

OXY wäre was für langfristig. Vielleicht kein Shooting Star (viel zu gross bei ca. MK USD50b), aber damit kann man - bei gutem Einkauf - auf 10...15Y nicht verarmen.

Wird Rohöl in den USA billig bleiben? - Ja, Fracking macht's möglich

Das mit Abstand wichtigste Play is Permian (zum Grossteil in TX) - gross und günstig.aus: http://www.zerohedge.com/news/2017-07-17/us-shale-production…

Antwort auf Beitrag Nr.: 55.328.386 von faultcode am 14.07.17 21:55:51

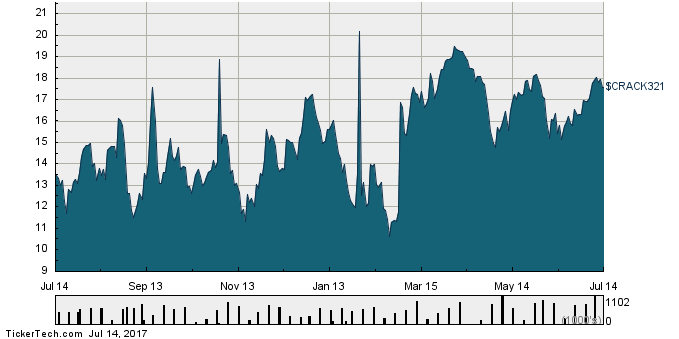

http://stillwaterassociates.com/crack-spread-a-quick-and-dir…

=> graphische Idee:

- links rein billig die nächsten Jahre und stabil billig wg. der US Fracking-Revolution (und dem immer billiger werdenden Rohöl aus den CAN oil sands)

- und rechts raus auch billiger, aber nicht so billig relativ gesehen wie das Linke seit 2014 geworden ist.

Ich warne aber davor, dazu irgendwelche Korrelationen zu Einzelwerten zu machen. Man könnte leicht falsche Cause and Effects-Schlüsse ziehen.

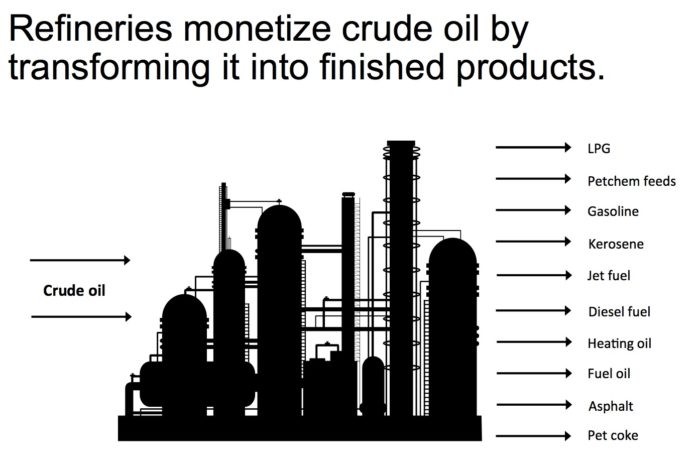

Die einzelnen Refiner haben mitunter ganz unterschiedliche Nicht-Refining-Geschäfte. Viele/meisten haben Tankstellen und Shops in Tankstellen. Daneben operieren sie in einem komplizierten Netzwerk von Tochter- und Partnerfirmen.

Auch kenne ich zumindest nicht die komplexen Vertragswerke für die tatsächlichen Rohölpreise, die am Raffinerieeingangstor bezahlt werden (und wann und wie), und die tatsächlichen Produktpreise die am Raffinerieausgangstor zu erzielen sind.

https://www.energystockchannel.com/3-2-1-crack-spread/

https://secure.tickertech.com/bnkinvest/cgi/?a=chart&ticker=…

https://www.quandl.com/data/CHRIS/CME_RM1-RBOB-Gasoline-Crac…

=> 1Y:

Es gab auch Zeiten, da war der Crack Spread auch schon mal Null (und punktuell für den einzelnen Refiner sogar negativ!). Meine These ist halt - nach all der Konsolidierung und Kapaziätsschliessung: => diese schlechten Zeiten kommen so schnell nicht mehr wieder:

Übersicht US Oil Refiner (2)

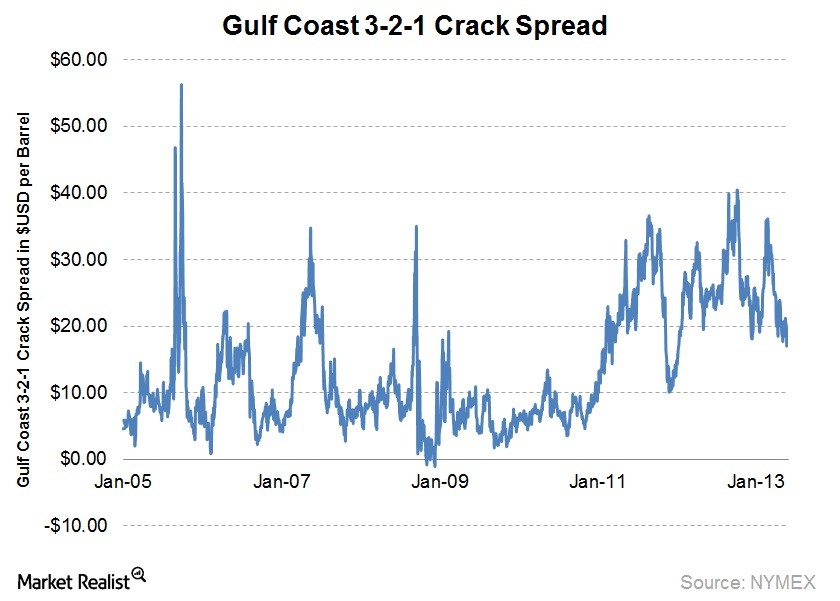

Der wichtigste Chart für US Oil Refiner ist - immer noch - der 3-2-1 Crack Spread:http://stillwaterassociates.com/crack-spread-a-quick-and-dir…

=> graphische Idee:

- links rein billig die nächsten Jahre und stabil billig wg. der US Fracking-Revolution (und dem immer billiger werdenden Rohöl aus den CAN oil sands)

- und rechts raus auch billiger, aber nicht so billig relativ gesehen wie das Linke seit 2014 geworden ist.

Ich warne aber davor, dazu irgendwelche Korrelationen zu Einzelwerten zu machen. Man könnte leicht falsche Cause and Effects-Schlüsse ziehen.

Die einzelnen Refiner haben mitunter ganz unterschiedliche Nicht-Refining-Geschäfte. Viele/meisten haben Tankstellen und Shops in Tankstellen. Daneben operieren sie in einem komplizierten Netzwerk von Tochter- und Partnerfirmen.

Auch kenne ich zumindest nicht die komplexen Vertragswerke für die tatsächlichen Rohölpreise, die am Raffinerieeingangstor bezahlt werden (und wann und wie), und die tatsächlichen Produktpreise die am Raffinerieausgangstor zu erzielen sind.

https://www.energystockchannel.com/3-2-1-crack-spread/

https://secure.tickertech.com/bnkinvest/cgi/?a=chart&ticker=…

https://www.quandl.com/data/CHRIS/CME_RM1-RBOB-Gasoline-Crac…

=> 1Y:

Es gab auch Zeiten, da war der Crack Spread auch schon mal Null (und punktuell für den einzelnen Refiner sogar negativ!). Meine These ist halt - nach all der Konsolidierung und Kapaziätsschliessung: => diese schlechten Zeiten kommen so schnell nicht mehr wieder:

Trading Spotlight

Übersicht US Oil Refiner (1)

Stelle ich hier rein, weil die grösste MK von allen Untersuchungsobjekten. Kein wissenschaftlicher Anspruch.Idee ist, dass US Oil Refiner auch die nächsten Jahre ziemlich stabile und gute Dividenden liefern können, bei insgesamt weiter abnehmender Verschuldung.

Es gibt dazu viele persönliche Vorraussetzungen, wie z.B. das wichtige USD/EUR Ratio in Zukünft.

Allerdings sind manche US Oil Refiner immer noch unprofitabel, so wie DK und HFC.

MLP's habe ich aussen vor gelassen, also nur Corporations wo der Gewinn im Unternehmen bereits versteuert werden muss. Das "MLP-Spiel" ist sehr speziell und für dt. Kap.-Anleger womöglich nicht so gut in der Praxis.

Mein Favorit war in den letzten Jahren klar TSO; ist nun aber auch vergleichsweise der teuerste Wert. Geschenke werden eben auch hier nicht verteilt.

Ausgerechnet der W.Buffet-Wert PSX hat mit am wenigsten "Value" mit nur "4" - so wie auch die z.Z. unprofitabe DK. Behalte ich aber trotzdem weiterhin.

Meine jüngste Position (seit 2015) ist PBF von der Ostküste. Die überaus hohe Shortposition verstehe ich nicht, trotz der beiden Probleme. Piotroski F-Score "7" kommt ja nicht von ungefähr - und ist ein Tick unter Value, was ab 8 (von max.9) Punkten anfängt.

Wer sicher sein will, vermeidet derzeit alles was vom Laurel Pipeline-Streit übermässig betroffen ist, also PBF und - wieder PSX.

D.h. als eine Art "Rentenpapierersatz" kämen z.Z. MPC, TSO und VLO in Frage.

Zu MPC: dass US Oil Refiner langfristig doch kein "Rentenpapierersatz" sein können, habe ich bei MPC lernen müssen, die einen überaus brutalen Einbruch 2015/16 hinnehmen mussten. Ich habe schon wieder vergessen warum. Kurs hat sich ja auch nicht wieder 100% erholt, was auch OK ist für eine bessere Div.-Rendite. Ich habe dort 2016 in 2 Tranchen verkauft. Ich hatte ja schon PBF als "Ersatz" im Subportfolio.

https://www.fool.com/investing/2017/06/29/5-things-you-didnt…

Hier mal was neues

Weiss jemand wie das LPG Terminal läuft?

Hier mal was neues

Weiss jemand wie das LPG Terminal läuft?

Phillips 66 ist Buffetts raffiniertestes Öl-Investment

▸ Kissigs Kolumne vom 16. September 2016, Aktien Magazin 25/2016

Warren Buffett ist der Großmeister des Value-Investings und er steht auf verlässliche Geschäftsmodelle, die sich relativ leicht in die Zukunft fortschreiben und damit bewerten lassen, möglichst mit langer Geschäftshistorie. Und er betont stets, man solle Aktien kaufen, als würde man das ganze Unternehmen erwerben, sich an einem Business beteiligen, an dem man für mindestens fünf Jahre festhalten wird.

Weshalb nun gerade ein börsennotiertes Unternehmen aus der Öl-Branche mit ihren starken Preisschwankungen in den letzten drei Jahren zwischen 30 und 110 Dollar für WTI (West Texas Indermediate), und das erst seit wenigen Jahren eigenständig ist und an der Börse notiert, sich seiner zunehmenden Beliebtheit erfreut, erschließt sich nicht auf den ersten Blick. Da müssen wir schon genauer hinsehen, um vielleicht auch zu erkennen, was Buffett an Phillips 66 so begeistert.

> hier weiterlesen...

▸ Kissigs Kolumne vom 16. September 2016, Aktien Magazin 25/2016

Warren Buffett ist der Großmeister des Value-Investings und er steht auf verlässliche Geschäftsmodelle, die sich relativ leicht in die Zukunft fortschreiben und damit bewerten lassen, möglichst mit langer Geschäftshistorie. Und er betont stets, man solle Aktien kaufen, als würde man das ganze Unternehmen erwerben, sich an einem Business beteiligen, an dem man für mindestens fünf Jahre festhalten wird.

Weshalb nun gerade ein börsennotiertes Unternehmen aus der Öl-Branche mit ihren starken Preisschwankungen in den letzten drei Jahren zwischen 30 und 110 Dollar für WTI (West Texas Indermediate), und das erst seit wenigen Jahren eigenständig ist und an der Börse notiert, sich seiner zunehmenden Beliebtheit erfreut, erschließt sich nicht auf den ersten Blick. Da müssen wir schon genauer hinsehen, um vielleicht auch zu erkennen, was Buffett an Phillips 66 so begeistert.

> hier weiterlesen...

Hat jemand von euch nee Ahnung wie der neue LPG Export Terminal von Freeport und Phillips 66 so läuft? Bin nicht ganz auf dem laufenden nur diese beiden News hab ich gefunden.

https://www.fool.com/investing/2017/03/20/phillips-66-gets-r…

https://seekingalpha.com/article/4056366-phillips-66-pipelin…

https://www.fool.com/investing/2017/03/20/phillips-66-gets-r…

https://seekingalpha.com/article/4056366-phillips-66-pipelin…

Phillips 66 Reports Second-Quarter Earnings of $1.0 Billion or $1.84 Per Share