EVN AG - Langeweile kann auch attraktiv sein (Seite 8)

eröffnet am 09.06.16 23:18:21 von

neuester Beitrag 10.04.24 15:13:47 von

neuester Beitrag 10.04.24 15:13:47 von

Beiträge: 850

ID: 1.233.305

ID: 1.233.305

Aufrufe heute: 6

Gesamt: 98.100

Gesamt: 98.100

Aktive User: 0

ISIN: AT0000741053 · WKN: 878279 · Symbol: EVN

28,15

EUR

+1,08 %

+0,30 EUR

Letzter Kurs 18:52:45 Tradegate

Neuigkeiten

22.04.24 · dpa-AFX |

20.04.24 · wO Chartvergleich |

19.04.24 · dpa-AFX |

18.04.24 · dpa-AFX |

Werte aus der Branche Versorger

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 61,00 | +1.548,65 | |

| 37,40 | +10,00 | |

| 12,000 | +8,89 | |

| 4,3300 | +8,32 | |

| 2,8300 | +8,02 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 11,444 | -11,15 | |

| 1,5500 | -11,43 | |

| 1,5000 | -11,76 | |

| 490,00 | -18,33 | |

| 5,9400 | -20,80 |

Beitrag zu dieser Diskussion schreiben

Die Aktien von Verbund und EVN legen heute deutlich zu. Hintergrund dürften die Ausführungen von Vizekanzler Werner Kogler und Finanzminister Magnus Brunner zu den geplanten Gewinnabschöpfungen bei Öl- und Gasfirmen sowie der Erlösdeckelung bei Stromerzeugern sein. Demnach soll bei Stromerzeugern der Erlös mit 180 Euro pro Megawattstunde gedeckelt werden, wenn Investitionen in erneuerbare Energien nachgewiesen werden können. Ist dies nicht der Fall, so sinkt der Wert auf 140 Euro/MWh. ...

https://www.boerse-social.com/2022/11/18/energie-aktien_stei…

https://www.boerse-social.com/2022/11/18/energie-aktien_stei…

Für mich gilt grundsätzlich "je tiefer, desto besser". Ich habe versucht, stets eine bestimmte Cashquote nicht zu unterschreiten, um jetzt langsam aber sicher wieder in den Markt einzusteigen. Die meisten Experten sind der Meinung, dass der Einstieg - allgemein - mittlerweile wieder günstig wäre. Viele davon glauben aber auch, dass es nochmals mindestens 10 % runtergehen kann/wird.

Ich habe bei 16,4 meine erste Tranche gekauft, bei 15,6 meine zweite. Ich hoffe durchaus auf 14,x oder 13,x Kurse, weil ich das langfristig sehe. Bei diesen Kursen sehe ich durchaus Verdopplungspotential (auf Sicht von 3 - 5 Jahren .. analog zu 11/20 - 11/21).

Zum Management: ich denke, dass der Vorstand in diesen schwierigen Zeiten durchaus einen guten Job macht. ABER .. ich bin auch der Meinung (wie Klaus Umek), dass Shareholder Value bzw. der "Aktienkurs" in den Überlegungen keine große Rolle spielt. Für die Großaktionäre Land NÖ und Wiener Stadtwerke ist dieser - genau genommen - egal. Diese wollen eine verlässliche, konstante steigende Dividende .. und die bekommen sie.

Alles andere ist primär (Zitat Hans Krankl)

Ich habe bei 16,4 meine erste Tranche gekauft, bei 15,6 meine zweite. Ich hoffe durchaus auf 14,x oder 13,x Kurse, weil ich das langfristig sehe. Bei diesen Kursen sehe ich durchaus Verdopplungspotential (auf Sicht von 3 - 5 Jahren .. analog zu 11/20 - 11/21).

Zum Management: ich denke, dass der Vorstand in diesen schwierigen Zeiten durchaus einen guten Job macht. ABER .. ich bin auch der Meinung (wie Klaus Umek), dass Shareholder Value bzw. der "Aktienkurs" in den Überlegungen keine große Rolle spielt. Für die Großaktionäre Land NÖ und Wiener Stadtwerke ist dieser - genau genommen - egal. Diese wollen eine verlässliche, konstante steigende Dividende .. und die bekommen sie.

Alles andere ist primär (Zitat Hans Krankl)

Antwort auf Beitrag Nr.: 72.582.484 von Immobilien_Tycoon am 15.10.22 10:54:22

Die 15,50 EUR haben wir am Freitag (wieder)gesehen - Nachkauf von mir inklusive aufgrund der Fundamentaldaten. In den aktuell höchst volatilen Zeiten kann man ohnehin nicht auf die Charttechnik setzen, aber die nächsten Supports sehe ich eher weiter unten, z.B. ca. 14,60 EUR im Wochenchart.

Zitat von Immobilien_Tycoon: … bei 15,xx eine sehr gute Unterstützung gesehen. Dort hat die Aktie auch vorläufig gedreht. Ich erwarte in der kommenden Woche einen Re-Test des letztwöchigen Tiefs bei ca. 15,5. Danach bin ich für die Aktie recht optimistisch. Dezember/Jänner waren häufig (wegen der Dividende) gute Monate für die EVN Aktie.

Die 15,50 EUR haben wir am Freitag (wieder)gesehen - Nachkauf von mir inklusive aufgrund der Fundamentaldaten. In den aktuell höchst volatilen Zeiten kann man ohnehin nicht auf die Charttechnik setzen, aber die nächsten Supports sehe ich eher weiter unten, z.B. ca. 14,60 EUR im Wochenchart.

(M)ein letzter Beitrag zur EVN ..

Ich war heute wieder auf der GEWINN-Messe in Wien. Mein Interesse galt insbesondere der Abendveranstaltung - die „heißesten“ Aktien an der Wiener Börse. Ich war gespannt, ob die befremdliche Sondersituation der EVN auch außerhalb dieses Forums notiert wurde .. und ich wurde nicht enttäuscht. Klaus Umek von Petrus Advisers, den ich wegen seiner launischen Kommentare sehr schätze, hat die EVN als einer seiner Top Picks in Wien in seinem Depot. Er hat die EVN als "Weltmeister" der Unterbewertung bezeichnet .. allerdings das Management scharf kritisiert. Er bezeichnet deren Wert/Leistung mit exakt 0, da ja die Beteiligungen - allen voran Verbund - die EVN Marktkapitalisierung um viele hundert Millionen Euro übersteigen. Bei seinen spitzzüngigen Ausführungen ging ein Raunen durch das Publikum 😉

Sehr zufrieden ist Umek mit dem Verbund, dem er - trotz aktueller politischer Fouls (Stichwort Übergewinnsteuer) - eine goldene Zukunft prophezeit.

Er schätzt das Reboundpotential der Wiener Börse (ATX) für 2023 bei ca. 20 %.

Ich war heute wieder auf der GEWINN-Messe in Wien. Mein Interesse galt insbesondere der Abendveranstaltung - die „heißesten“ Aktien an der Wiener Börse. Ich war gespannt, ob die befremdliche Sondersituation der EVN auch außerhalb dieses Forums notiert wurde .. und ich wurde nicht enttäuscht. Klaus Umek von Petrus Advisers, den ich wegen seiner launischen Kommentare sehr schätze, hat die EVN als einer seiner Top Picks in Wien in seinem Depot. Er hat die EVN als "Weltmeister" der Unterbewertung bezeichnet .. allerdings das Management scharf kritisiert. Er bezeichnet deren Wert/Leistung mit exakt 0, da ja die Beteiligungen - allen voran Verbund - die EVN Marktkapitalisierung um viele hundert Millionen Euro übersteigen. Bei seinen spitzzüngigen Ausführungen ging ein Raunen durch das Publikum 😉

Sehr zufrieden ist Umek mit dem Verbund, dem er - trotz aktueller politischer Fouls (Stichwort Übergewinnsteuer) - eine goldene Zukunft prophezeit.

Er schätzt das Reboundpotential der Wiener Börse (ATX) für 2023 bei ca. 20 %.

Hab heute mal wieder meine Lieblingsstatistik aktualisiert, die ich doch jedes Mal faszinierend finde. Sie zeigt an, wie sich in den letzten 23 Jahren das Verhältnis EVN Marktkapitalisierung zu 12,63 % Verbundanteil entwickelt hat. Kann mich erinnern, dass es schon 2020 zu großem Erstaunen geführt hatte, dass der Verbundanteil fast die ganze Marktkapitalisierung der EVN abdeckt. Mittlerweile hat der Verbundanteil die MK der EVN weit überschritten. Und die Werte der restlichen Beteiligungen (primär RAG Austria AG und Burgenland Holding) sind hier noch gar nicht berücksichtigt ..

Wie wir alle wissen, hilft das dem EVN Aktienkurs - zumindest kurzfristig - nicht wirklich weiter. Die Beteiligung am Verbund ist strategischer Natur und wird (höchstwahrscheinlich) nie versilbert werden. Aber 2022 hat gezeigt, wie wichtig der Anteil am wertvollsten Unternehmen Österreichs ist.

Aus meiner Sicht ist es trotzdem faszinierend, dass man das Kerngeschäft der EVN (Netze, Kraftwerke, ..) Anfang des Jahrtausends - als kleiner regionaler Energieversorger in Niederösterreich - mit knapp 10 Euro je Aktie bewertet hat, 20 Jahre später als internationaler Energie- und Umweltkonzern mit derzeit minus 7 Euro je Aktie (RAG und Burgenland Holding hier berücksichtigt).

Das ist keine Kaufempfehlung! Ich habe keine Ahnung, wie sich die EVN Aktie bzw. die Börsen in den nächsten Monaten/Jahren entwickeln werden. Es ist nur meine persönliche Begründung, warum die EVN in meinem Depot relativ hoch gewichtet ist.

Wie wir alle wissen, hilft das dem EVN Aktienkurs - zumindest kurzfristig - nicht wirklich weiter. Die Beteiligung am Verbund ist strategischer Natur und wird (höchstwahrscheinlich) nie versilbert werden. Aber 2022 hat gezeigt, wie wichtig der Anteil am wertvollsten Unternehmen Österreichs ist.

Aus meiner Sicht ist es trotzdem faszinierend, dass man das Kerngeschäft der EVN (Netze, Kraftwerke, ..) Anfang des Jahrtausends - als kleiner regionaler Energieversorger in Niederösterreich - mit knapp 10 Euro je Aktie bewertet hat, 20 Jahre später als internationaler Energie- und Umweltkonzern mit derzeit minus 7 Euro je Aktie (RAG und Burgenland Holding hier berücksichtigt).

Das ist keine Kaufempfehlung! Ich habe keine Ahnung, wie sich die EVN Aktie bzw. die Börsen in den nächsten Monaten/Jahren entwickeln werden. Es ist nur meine persönliche Begründung, warum die EVN in meinem Depot relativ hoch gewichtet ist.

Trading Spotlight

Ich habe letzte Woche nach sehr langer Zeit wieder mal bei 16xx und 15,xx gekauft.

Die Summe aller Beteiligungen beläuft sich aktuell auf ca. 23 Euro je Aktie, das ist in jedem Fall ein gutes Polster. Der Verbundanteil hat die EVN in diesem Jahr definitiv "gerettet". Die enorme Dividende - Superworld hat das ja bereits berechnet - wird den Umstand kaschieren, dass der Vertrieb (mit hoher Wahrscheinlichkeit) dieses Jahr negativ bilanzieren wird. Alle anderen Bereiche (Netze, Umwelt, Wasser, Internet, ..) werden natürlich einen positiven Beitrag zum Jahresergebnis leisten.

Der temporäre "Schiefstand" bei der WienEnergie hatte wahrscheinlich schon Auswirkungen auf den EVN Aktienkurs. Weniger, weil man dachte, dass auch die EVN von den massiven Absicherungen der Termingeschäfte betroffen sei (was nach meinen Informationen nicht zutrifft). Sondern weil die Mutter der WienEnergie, die Wiener Stadtwerke, 28 % an der EVN halten und gezwungen sein könnte, die Liquidität ihrer Tochter mit dem Verkauf der EVN Aktien sicherzustellen. Das kann ich zwar nicht kategorisch ausschließen, halte ich aber auch für sehr unwahrscheinlich.

Mein Fazit: nächstes Jahr wird der Vertrieb wieder positiv bilanzieren, da die Mehrkosten dann besser an den Endkunden weitergegeben werden können. Zum anderen wird die Verbund Unterstützung wegfallen, da die Dividende zum Großteil der "Übergewinnsteuer" zum Opfer fallen wird. 2023 wird also sicher - generell - kein leichtes Jahr. Dennoch ist die margin of safety (Kerngeschäft = minus 7 Euro) so hoch wie selten zuvor. Ich hätte charttechnisch bei 15,xx eine sehr gute Unterstützung gesehen. Dort hat die Aktie auch vorläufig gedreht. Ich erwarte in der kommenden Woche einen Re-Test des letztwöchigen Tiefs bei ca. 15,5. Danach bin ich für die Aktie recht optimistisch. Dezember/Jänner waren häufig (wegen der Dividende) gute Monate für die EVN Aktie.

Die Summe aller Beteiligungen beläuft sich aktuell auf ca. 23 Euro je Aktie, das ist in jedem Fall ein gutes Polster. Der Verbundanteil hat die EVN in diesem Jahr definitiv "gerettet". Die enorme Dividende - Superworld hat das ja bereits berechnet - wird den Umstand kaschieren, dass der Vertrieb (mit hoher Wahrscheinlichkeit) dieses Jahr negativ bilanzieren wird. Alle anderen Bereiche (Netze, Umwelt, Wasser, Internet, ..) werden natürlich einen positiven Beitrag zum Jahresergebnis leisten.

Der temporäre "Schiefstand" bei der WienEnergie hatte wahrscheinlich schon Auswirkungen auf den EVN Aktienkurs. Weniger, weil man dachte, dass auch die EVN von den massiven Absicherungen der Termingeschäfte betroffen sei (was nach meinen Informationen nicht zutrifft). Sondern weil die Mutter der WienEnergie, die Wiener Stadtwerke, 28 % an der EVN halten und gezwungen sein könnte, die Liquidität ihrer Tochter mit dem Verkauf der EVN Aktien sicherzustellen. Das kann ich zwar nicht kategorisch ausschließen, halte ich aber auch für sehr unwahrscheinlich.

Mein Fazit: nächstes Jahr wird der Vertrieb wieder positiv bilanzieren, da die Mehrkosten dann besser an den Endkunden weitergegeben werden können. Zum anderen wird die Verbund Unterstützung wegfallen, da die Dividende zum Großteil der "Übergewinnsteuer" zum Opfer fallen wird. 2023 wird also sicher - generell - kein leichtes Jahr. Dennoch ist die margin of safety (Kerngeschäft = minus 7 Euro) so hoch wie selten zuvor. Ich hätte charttechnisch bei 15,xx eine sehr gute Unterstützung gesehen. Dort hat die Aktie auch vorläufig gedreht. Ich erwarte in der kommenden Woche einen Re-Test des letztwöchigen Tiefs bei ca. 15,5. Danach bin ich für die Aktie recht optimistisch. Dezember/Jänner waren häufig (wegen der Dividende) gute Monate für die EVN Aktie.

Das würde mich auch interessieren. Ist das nur die Angst, weil Wien Energie in Bedrängnis geraten ist und es daher einen höheren Risikoabschlag auf die EVN gibt ? Wie groß wird denn hier die Gefahr eingeschätzt, dass sich die EVN bei den Gasverträgen signifikant verhoben hat ? Der letzte Ausblick von Ende August mit ca. 200 Millionem € Gewinn (ähnlich wie in den Vorjahren) wurde auch nicht durch eine adhoc-Meldung o.ä. nach unten korrigiert...

-10% in einer Woche, -20% auf Monatssicht und -30% auf Sicht von drei Monaten.

In dem jetzigen Umfeld sollten Versorger doch als konjunkturresistent gelten und Preisdeckel bei Strom und Ersatzbeschaffungen am Gas-Spotmarkt sollten doch für EVN verkraftbar sein.

Die Aktie notiert bei einem KBV von rd. 0,5 - wie tief soll es noch gehen (mal ohne obige Wellentheorie)? Nicht falsch verstehen, ich bin durch das Stahlbad der Finanzkrise getaucht und habe einen langen Atem (auch in Bärenmärkten und bin tendenziell auch immer mit hoher Investitionsquote unterwegs). Aber: Gibt es Besonderheiten in AT bzw. für EVN, die für ausländische Investoren auf den ersten Blick nicht erkennbar sind? Sonst kaufe ich nämlich auf diesem Niveau weiter zu.

Die Verbund hat innerhalb der letzten 12 Monate rd. 5% verloren, EVN fast 30%…

In dem jetzigen Umfeld sollten Versorger doch als konjunkturresistent gelten und Preisdeckel bei Strom und Ersatzbeschaffungen am Gas-Spotmarkt sollten doch für EVN verkraftbar sein.

Die Aktie notiert bei einem KBV von rd. 0,5 - wie tief soll es noch gehen (mal ohne obige Wellentheorie)? Nicht falsch verstehen, ich bin durch das Stahlbad der Finanzkrise getaucht und habe einen langen Atem (auch in Bärenmärkten und bin tendenziell auch immer mit hoher Investitionsquote unterwegs). Aber: Gibt es Besonderheiten in AT bzw. für EVN, die für ausländische Investoren auf den ersten Blick nicht erkennbar sind? Sonst kaufe ich nämlich auf diesem Niveau weiter zu.

Die Verbund hat innerhalb der letzten 12 Monate rd. 5% verloren, EVN fast 30%…

Antwort auf Beitrag Nr.: 71.145.450 von blpp am 19.03.22 11:15:41

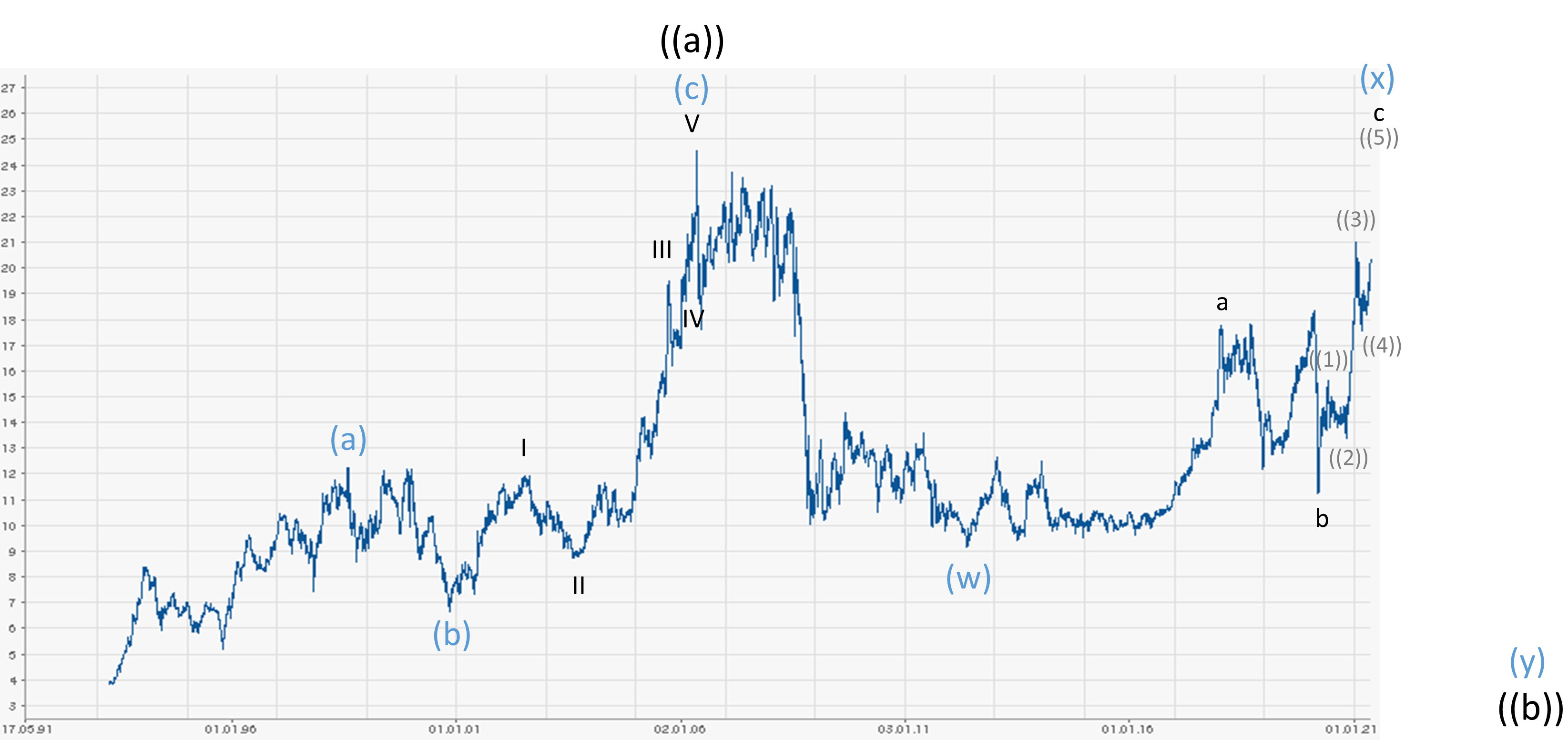

Das von mir vor einem halben Jahr genannten Ziel wurde erreicht und mittlerweile unterschritten. Ich hatte damals nicht erwähnt (vermutlich vergessen oder übersehen), dass es ein klares KO für die Zählung gibt. Es sollte ja eine grau ((4)) laufen, und die darf nicht in die ((1)) fallen. Das KO dafür war 17,80€. Und dieses wurden gerissen. Damit ist die Zählung hinfällig und muss angepasst werden.

Ich habe auch das große Bild anpassen müssen. Bisher hatte ich ja viele 1er Wellen gezählt. Das stelle ich nun auf die korrektive Variante um.

Es gab 2006 eine groß schwarz ((a)). Aktuell läuft die groß schwarz ((b)) nach unten, und das als groß blau (wxy). Das Hoch Ende letzten Jahres war dabei das c des blau (x). Entsprechend läuft jetzt die blau (y) nach unten.

Das Ziel ist nicht leicht zu bestimmen. Theoretisch könnte es an den Start der gesamten Bewegung zurücklaufen - 4€.

Im Detail läuft wie gesagt die groß blau (y). Ich interpretiere eine schwarz wxyx2z nach unten. Aktuell läuft die y, die m.M. nach schon weit fortgeschritten ist.

Eine Gegenbewegung im x2 könnte also durchaus demnächste folgen, so Richtung 19,50€.

Anschließend sollte dann das vernichtende z kommen. Mindestziel ist das Corona-Tief, zwischen 10€ und 11€. Ob es dann noch weiter Richtung 4€ fällt, wird sich zeigen, da ist noch ein bisschen Zeit ...

Zitat von blpp: 19,60€ sollten es circa werden. Es wurden 19,50€ an der Börse Stuttgart, die ich hier ja mitzähle. Der Termin im Juni passte nicht, aber die Elliott Wellen machen auch keine Aussage zur Geschwindigkeit oder Zeitpunkten (allein der Markt bestimmt, wie schnell es geht). Das war also nur meine rein subjektive Annahme.

Seit dem steigende Kurse.

Jetzt wird es interessant. Wenn man sich die Aufwärtsbewegung seit dem Tief anschaut, ist die bisher nur 3-wellig. Das spricht also für eine weitere X-Welle, die dann neue fallende Kurse mit sich bringt. Bei Tradegate sieht man das schön:

Bei Stuttgart in Tradingview ist es prinzipiell auch erkennbar, aber nicht ganz so hübsch.

EVN kommt jetzt in einen vierfachen Widerstand. Die Wahrscheinlichkeit eines Abprallers erachte ich als sehr hoch:

- Dicke graue Abwärtstrendlinie

- Ehemaliges Allzeithoch um 24,70€

- Unterkante des Trendkanals

- Alle MAs (gleitende Durchschnitte) liegen in dem Bereich 23,50€ bis 25€

Im Bild habe ich entsprechend blau (X) eingezeichnet. Anschließend würde ich eine (Y) erwarten mit Ziel ca. 17,70€.

Sollte die Bewegung weiterlaufen und doch noch 5-wellig werden, muss die Annahme angepasst werden! Dazu müsste es durch alle Widerstände durchlaufen und min. in Richtung ATH laufen, evtl. gibt's sogar ein neues ATH. Das wird sich in den nächsten Wochen zeigen ...

Das von mir vor einem halben Jahr genannten Ziel wurde erreicht und mittlerweile unterschritten. Ich hatte damals nicht erwähnt (vermutlich vergessen oder übersehen), dass es ein klares KO für die Zählung gibt. Es sollte ja eine grau ((4)) laufen, und die darf nicht in die ((1)) fallen. Das KO dafür war 17,80€. Und dieses wurden gerissen. Damit ist die Zählung hinfällig und muss angepasst werden.

Ich habe auch das große Bild anpassen müssen. Bisher hatte ich ja viele 1er Wellen gezählt. Das stelle ich nun auf die korrektive Variante um.

Es gab 2006 eine groß schwarz ((a)). Aktuell läuft die groß schwarz ((b)) nach unten, und das als groß blau (wxy). Das Hoch Ende letzten Jahres war dabei das c des blau (x). Entsprechend läuft jetzt die blau (y) nach unten.

Das Ziel ist nicht leicht zu bestimmen. Theoretisch könnte es an den Start der gesamten Bewegung zurücklaufen - 4€.

Im Detail läuft wie gesagt die groß blau (y). Ich interpretiere eine schwarz wxyx2z nach unten. Aktuell läuft die y, die m.M. nach schon weit fortgeschritten ist.

Eine Gegenbewegung im x2 könnte also durchaus demnächste folgen, so Richtung 19,50€.

Anschließend sollte dann das vernichtende z kommen. Mindestziel ist das Corona-Tief, zwischen 10€ und 11€. Ob es dann noch weiter Richtung 4€ fällt, wird sich zeigen, da ist noch ein bisschen Zeit ...

EVN-Konzerngewinn nach drei Quartalen etwas höher

Das Konzernergebnis des niederösterreichischen Energieversorgers ist um 1,7 Prozent auf 228 Millionen Euro gestiegen, Ebit und Ebitda sind unter dem Vorjahr

https://www.derstandard.at/story/2000138525466/evn-konzernge…

Btw, die Verbund Aktie steht um die 114€, nicht schlecht

Das Konzernergebnis des niederösterreichischen Energieversorgers ist um 1,7 Prozent auf 228 Millionen Euro gestiegen, Ebit und Ebitda sind unter dem Vorjahr

https://www.derstandard.at/story/2000138525466/evn-konzernge…

Btw, die Verbund Aktie steht um die 114€, nicht schlecht

22.04.24 · dpa-AFX · Erste Group Bank |

20.04.24 · wO Chartvergleich · ABB |

19.04.24 · dpa-AFX · Andritz |

18.04.24 · dpa-AFX · Erste Group Bank |

05.04.24 · 4investors · EVN |

04.04.24 · EQS Group AG · EVN |

26.03.24 · dpa-AFX · EVN |

15.03.24 · dpa-AFX · Erste Group Bank |

11.03.24 · dpa-AFX · Erste Group Bank |