Gesucht - Die billigsten Aktien (Seite 10)

eröffnet am 08.05.17 12:15:54 von

neuester Beitrag 06.02.24 23:14:08 von

neuester Beitrag 06.02.24 23:14:08 von

Beiträge: 141

ID: 1.252.424

ID: 1.252.424

Aufrufe heute: 1

Gesamt: 12.263

Gesamt: 12.263

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| 02.05.24, 18:44 | 633 | |

| gestern 22:59 | 447 | |

| 01.05.24, 18:36 | 387 | |

| gestern 22:26 | 266 | |

| gestern 22:11 | 231 | |

| heute 05:31 | 206 | |

| vor 1 Stunde | 185 | |

| gestern 22:06 | 176 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 181,19 | +0,66 | 97 | |||

| 2. | 2. | 18.037,50 | -0,11 | 92 | |||

| 3. | 3. | 0,1865 | 0,00 | 43 | |||

| 4. | 4. | 2.311,92 | +0,44 | 26 | |||

| 5. | 6. | 0,0810 | +4,52 | 25 | |||

| 6. | 5. | 0,1760 | +14,66 | 24 | |||

| 7. | 8. | 38.670,25 | +1,19 | 15 | |||

| 8. | 9. | 9,7000 | +12,27 | 15 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 56.468.129 von faultcode am 16.12.17 15:49:19

(a) Immobilienmärkte sind immer speziell. Habe zwar überwiegend positive Erfahrungen mit "immobiliennahen" Aktien gemacht und ich meine damit solche, die Grundstücke und/oder Wohnraum (als Assets) besitzen oder "nahe daran" sind.

In dumme Rohrkrepierer wie die alte IVG oder VIVACON bin ich trotzdem hineingelaufen (zusammen mit dem Management, dem ich glaubte).

(b) und auch hier kann man eine Long Story short machen, wenn man den Eindruck hat: das liegt in Wahrheit voll ausserhalb meines Circle of Competence (so wie bei mir im diesem Marktbereich).

Denn wer will schon beispielsweise nächtelang die wesentlichen Unterschiede zwischen einer US Mortgage und einer dt. Hypothek bzw. Grundschuld (dt. Spezialität) herausarbeiten, bevor er ein Investment eingeht? Siehe (+) oben.

__

=> und so komme ich thematisch von US homebuilders zu US public REITS (*), und dabei der Untergruppe der US (public) Mortgage REIT's.

Eine Mortgage REIT (mREIT) hält nur "Papiere", keine physisches Property.

https://www.fool.com/knowledge-center/what-is-a-mortgage-rei…

Dabei hatte ich mir mal nach Recherche 2010 (nach der GFC!) die Annaly Capital Management Inc. angelacht - bei der ich auch mit einer Unterbrechung bis heute blieb (**).

Eins noch vorweg:

- die persönliche Besteuerung von Distributions von US REIT's hier in Deutschland kann ein Thema sein, warum man darin nicht investieren sollte:

- http://www.finanztip.de/indexfonds-etf/quellensteuer/ => sollte immer noch 15% US Quellensteuer sein, die anrechenbar sind: http://www.bzst.de/DE/Steuern_International/Auslaendische_Qu…

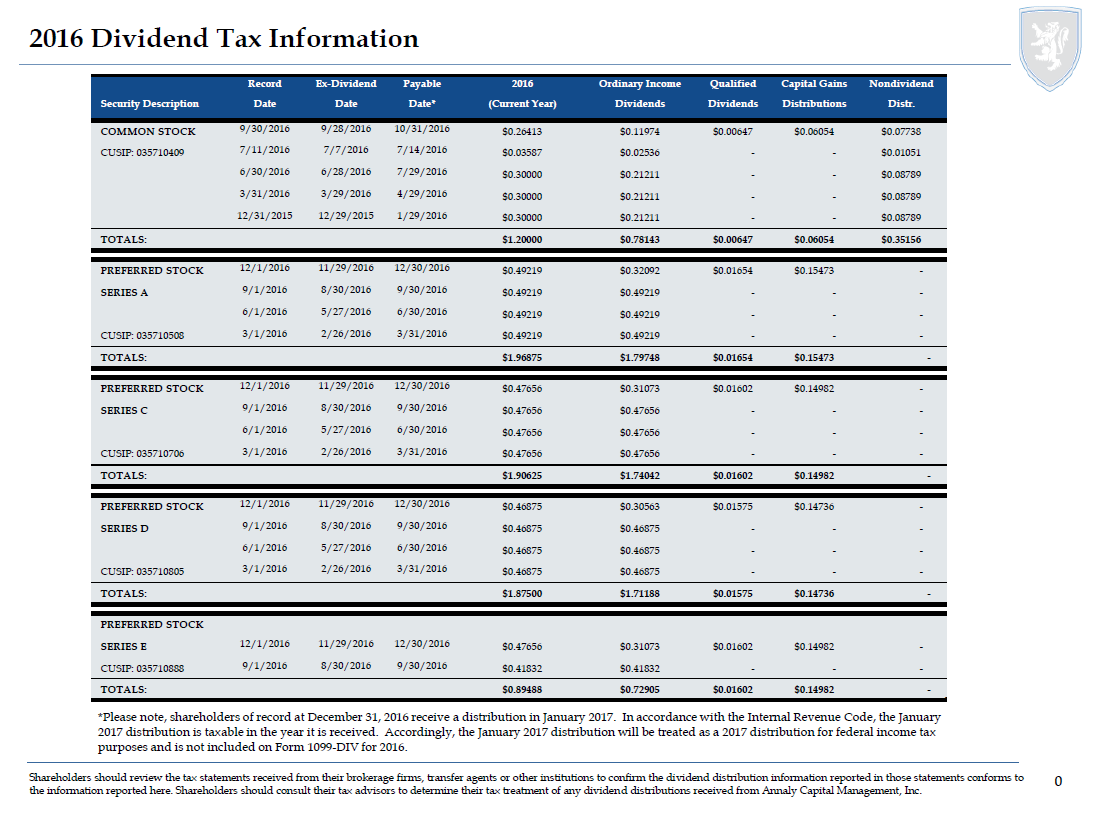

Dass das bei einem US Mortgage REIT durchaus schon in den USA selber ein komplexes Thema sein kann, sieht man z.B. anhand dieser Tabelle:

=> wir haben also (hier immer Common Stock gemeint: ISIN = US0357104092 --> https://www.wallstreet-online.de/aktien/annaly-capital-manag…):

- ordinary income dividends (als wesentlicher Ertragsbringer),

- qualified dividends,

- capital gains distributions und

- non-dividend distributions

=> ob das Dein dt. Broker alles richtig macht, lass ich mal offen.

(US-Besteuerung: ordinary -> "normale" Best., qualified -> taxed as long-term capital gains => günstiger in den USA)

(*) https://en.wikipedia.org/wiki/List_of_public_REITs_in_the_Un…

US mortgage real estate investment trusts (REIT's)

Vorab meine persönlichen Annahmen:(a) Immobilienmärkte sind immer speziell. Habe zwar überwiegend positive Erfahrungen mit "immobiliennahen" Aktien gemacht und ich meine damit solche, die Grundstücke und/oder Wohnraum (als Assets) besitzen oder "nahe daran" sind.

In dumme Rohrkrepierer wie die alte IVG oder VIVACON bin ich trotzdem hineingelaufen (zusammen mit dem Management, dem ich glaubte).

(b) und auch hier kann man eine Long Story short machen, wenn man den Eindruck hat: das liegt in Wahrheit voll ausserhalb meines Circle of Competence (so wie bei mir im diesem Marktbereich).

Denn wer will schon beispielsweise nächtelang die wesentlichen Unterschiede zwischen einer US Mortgage und einer dt. Hypothek bzw. Grundschuld (dt. Spezialität) herausarbeiten, bevor er ein Investment eingeht? Siehe (+) oben.

__

=> und so komme ich thematisch von US homebuilders zu US public REITS (*), und dabei der Untergruppe der US (public) Mortgage REIT's.

Eine Mortgage REIT (mREIT) hält nur "Papiere", keine physisches Property.

https://www.fool.com/knowledge-center/what-is-a-mortgage-rei…

Dabei hatte ich mir mal nach Recherche 2010 (nach der GFC!) die Annaly Capital Management Inc. angelacht - bei der ich auch mit einer Unterbrechung bis heute blieb (**).

Eins noch vorweg:

- die persönliche Besteuerung von Distributions von US REIT's hier in Deutschland kann ein Thema sein, warum man darin nicht investieren sollte:

- http://www.finanztip.de/indexfonds-etf/quellensteuer/ => sollte immer noch 15% US Quellensteuer sein, die anrechenbar sind: http://www.bzst.de/DE/Steuern_International/Auslaendische_Qu…

Dass das bei einem US Mortgage REIT durchaus schon in den USA selber ein komplexes Thema sein kann, sieht man z.B. anhand dieser Tabelle:

=> wir haben also (hier immer Common Stock gemeint: ISIN = US0357104092 --> https://www.wallstreet-online.de/aktien/annaly-capital-manag…):

- ordinary income dividends (als wesentlicher Ertragsbringer),

- qualified dividends,

- capital gains distributions und

- non-dividend distributions

=> ob das Dein dt. Broker alles richtig macht, lass ich mal offen.

(US-Besteuerung: ordinary -> "normale" Best., qualified -> taxed as long-term capital gains => günstiger in den USA)

(*) https://en.wikipedia.org/wiki/List_of_public_REITs_in_the_Un…

Antwort auf Beitrag Nr.: 56.444.990 von Solideinvestierenkomplex4you am 14.12.17 09:35:26

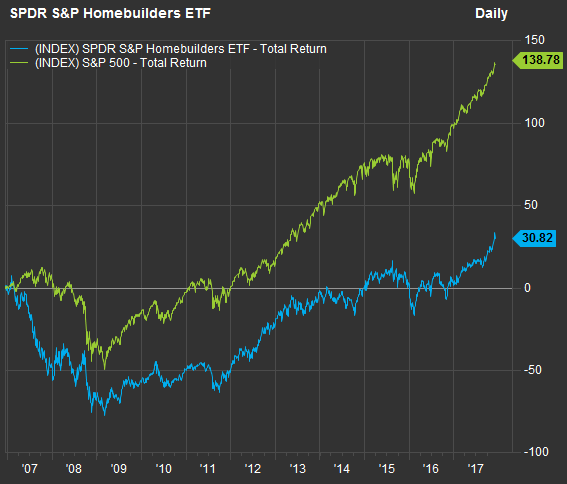

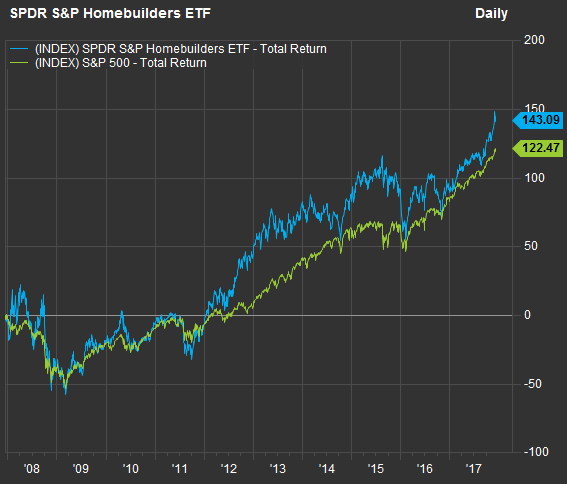

Es gibt immer noch keinen UK (residential) homebuilders ETF im Ggs. zu den USA, um mal beide - trotz aller Bedenken (Währungsverschiebungen, Inflation, Kaufkraftvergleich, ...) - Total Return-mässig gegeneinander laufen zu lassen; hier USA --> man sieht, das Timing ist Ein und Alles:

total hintendran:

oder immer noch vorne:

Symbol XHB = SPDR S&P Homebuilders ETF

ein paar US Beispiele dazu:

TOL - Toll Brothers ("luxury"): forw. PE = 13.18; P/FCF = 9.51, Piotroski F-Score = 7 etc. --> und der Knaller: Kurs nur knapp über der Graham Number

KBH - KB Home: forw. PE = 14.56; P/FCF = 7.86, Piotroski F-Score = 6 --> nur unwesentlich über Graham Number

HOV - Hovnanian: forw. PE = n.a.; P/FCF = 1.03, Piotroski F-Score = 5; Graham Number n.a.

PHM - PulteGroup: forw. PE = 11.6; P/FCF = 18.03, Piotroski F-Score = 6 --> nur unwesentlich über Graham Number

MK's:

TOL = USD7.55b

KBH = USD2.97b

HOV = USD361m

PHM = USD9.83b

(alle Daten lt. GF)

=> man wird sicherlich in obigem ETF fündig, wenn man auch da was "Billiges" - aber nicht Obskures - sucht.

Aber mein Punkt ist ein anderer:

ein UK Asset manager (wie passend) sagte einmal:

1/ in UK ist der Wohnungsmarkt privatisiert und der Gesundheitsmarkt verstaatlicht

2/ in den USA ist es genau umgekehrt.

=> und da fängt es an, (in den USA) richtig kompliziert zu werden:

- denn immer noch bestimmen die (mittlerweile) "Körperschaften des öffentlichen Rechts" Fannie Mae und Freddie Mac. (GSE's = US government-sponsored enterprises) im Wesentlichen das Geschehen auf dem US-Häusermarkt (z.B. https://www.investopedia.com/articles/economics/08/fannie-ma…) (+)

=> was ist sagen will: ich würde wegen gravierender struktureller Unterschiede den US-Häusermarkt immer nur mit Assets in den USA selber vergleichen (so wie oben), aber nicht mit Nicht-US-Assets.

Oder um auf obigen Punkt zurückzukommen:

- hat ein US-Häuslebauer ein KGV von 20 (vielleicht über Jahre hinweg), dann vielleicht auch deshalb, weil seit 2008 der US-Steuerzahler (und die FED als last resort) für die unterlagerten Hypotheken aufkommt.

Abgesehen davon: es wird immer noch viel zu wenig (bezahlbarer) Wohnraum in den USA geschaffen. Ein sehr ernstes Problem, wie man sich beim US-Urlaub oft selbst ein Bild von machen kann.

Zitat von Solideinvestierenkomplex4you: 1. Punkt: Aus meiner Sicht gibt es keinen Grund,

warum ein US-Hausbauer mit KGV 20 bewertet werden sollte

(damit signalisiert die Börse ja im Prinzip: ALles in Ordnung

für die US-Hausbauer im Moment)

und einer in UK mit KGV unter 10.

Es gibt immer noch keinen UK (residential) homebuilders ETF im Ggs. zu den USA, um mal beide - trotz aller Bedenken (Währungsverschiebungen, Inflation, Kaufkraftvergleich, ...) - Total Return-mässig gegeneinander laufen zu lassen; hier USA --> man sieht, das Timing ist Ein und Alles:

total hintendran:

oder immer noch vorne:

Symbol XHB = SPDR S&P Homebuilders ETF

ein paar US Beispiele dazu:

TOL - Toll Brothers ("luxury"): forw. PE = 13.18; P/FCF = 9.51, Piotroski F-Score = 7 etc. --> und der Knaller: Kurs nur knapp über der Graham Number

KBH - KB Home: forw. PE = 14.56; P/FCF = 7.86, Piotroski F-Score = 6 --> nur unwesentlich über Graham Number

HOV - Hovnanian: forw. PE = n.a.; P/FCF = 1.03, Piotroski F-Score = 5; Graham Number n.a.

PHM - PulteGroup: forw. PE = 11.6; P/FCF = 18.03, Piotroski F-Score = 6 --> nur unwesentlich über Graham Number

MK's:

TOL = USD7.55b

KBH = USD2.97b

HOV = USD361m

PHM = USD9.83b

(alle Daten lt. GF)

=> man wird sicherlich in obigem ETF fündig, wenn man auch da was "Billiges" - aber nicht Obskures - sucht.

Aber mein Punkt ist ein anderer:

ein UK Asset manager (wie passend) sagte einmal:

1/ in UK ist der Wohnungsmarkt privatisiert und der Gesundheitsmarkt verstaatlicht

2/ in den USA ist es genau umgekehrt.

=> und da fängt es an, (in den USA) richtig kompliziert zu werden:

- denn immer noch bestimmen die (mittlerweile) "Körperschaften des öffentlichen Rechts" Fannie Mae und Freddie Mac. (GSE's = US government-sponsored enterprises) im Wesentlichen das Geschehen auf dem US-Häusermarkt (z.B. https://www.investopedia.com/articles/economics/08/fannie-ma…) (+)

=> was ist sagen will: ich würde wegen gravierender struktureller Unterschiede den US-Häusermarkt immer nur mit Assets in den USA selber vergleichen (so wie oben), aber nicht mit Nicht-US-Assets.

Oder um auf obigen Punkt zurückzukommen:

- hat ein US-Häuslebauer ein KGV von 20 (vielleicht über Jahre hinweg), dann vielleicht auch deshalb, weil seit 2008 der US-Steuerzahler (und die FED als last resort) für die unterlagerten Hypotheken aufkommt.

Abgesehen davon: es wird immer noch viel zu wenig (bezahlbarer) Wohnraum in den USA geschaffen. Ein sehr ernstes Problem, wie man sich beim US-Urlaub oft selbst ein Bild von machen kann.

Antwort auf Beitrag Nr.: 56.440.679 von faultcode am 13.12.17 17:41:49Hallo Faultcode,

ich stimme mit Deiner Sichtweise grundsätzlich überein.

Es ist keine Kunst, auf zyklische Aktien am Ende

eines Bullenmarktes hinzuweisen,

die scheinbar günstig bewertet, und damit

rein nach den Zahlen, unterbewertet aussehen.

Und natürlich folgt dann im Lauf der Zeit, was immer folgt.

Sich verschlechternde Geschäfte und ein Aktienabsturz.

Wir unterscheiden uns gedanklich nur in einem, vielleicht in 2 Punkten:

1. Punkt: Aus meiner Sicht gibt es keinen Grund,

warum ein US-Hausbauer mit KGV 20 bewertet werden sollte

(damit signalisiert die Börse ja im Prinzip: ALles in Ordnung

für die US-Hausbauer im Moment)

und einer in UK mit KGV unter 10.

Brexit hin oder her, aber der BEwertungsabschlag ist meiner

Meinung nach zu groß.

2. Punkt: Das Ende des Bullenmarkts

Ich glaube nicht, dass wir am Ende des

Bullenmarkts angekommen sind.

Warum?

Aus meiner Sicht sind wir am Ende,

wenn es (ausser in den zyklischen Aktien)

keine Aktien sonst mehr gibt,

die unterbewertet erscheinen.

Dieser Indikator hat mich in 2007

vorgewarnt.

Diese gibt es aber aktuell in Hülle und Fülle.

Und nicht nur, dass es diese Unterbewertungen

der Nicht-Zykliker gibt, die Unterbewertungen

sind so hoch, dass man sich verwundert die

Augen reiben muss.

30 %, 40 %, 50 %, manchmal auch über 100 % unter Wert!!!

Das ist Wahnsinn! Meiner Meinung nach der billigste

Aktienmarkt seit Jahrzehnten!!!

Viele Grüße

ich stimme mit Deiner Sichtweise grundsätzlich überein.

Es ist keine Kunst, auf zyklische Aktien am Ende

eines Bullenmarktes hinzuweisen,

die scheinbar günstig bewertet, und damit

rein nach den Zahlen, unterbewertet aussehen.

Und natürlich folgt dann im Lauf der Zeit, was immer folgt.

Sich verschlechternde Geschäfte und ein Aktienabsturz.

Wir unterscheiden uns gedanklich nur in einem, vielleicht in 2 Punkten:

1. Punkt: Aus meiner Sicht gibt es keinen Grund,

warum ein US-Hausbauer mit KGV 20 bewertet werden sollte

(damit signalisiert die Börse ja im Prinzip: ALles in Ordnung

für die US-Hausbauer im Moment)

und einer in UK mit KGV unter 10.

Brexit hin oder her, aber der BEwertungsabschlag ist meiner

Meinung nach zu groß.

2. Punkt: Das Ende des Bullenmarkts

Ich glaube nicht, dass wir am Ende des

Bullenmarkts angekommen sind.

Warum?

Aus meiner Sicht sind wir am Ende,

wenn es (ausser in den zyklischen Aktien)

keine Aktien sonst mehr gibt,

die unterbewertet erscheinen.

Dieser Indikator hat mich in 2007

vorgewarnt.

Diese gibt es aber aktuell in Hülle und Fülle.

Und nicht nur, dass es diese Unterbewertungen

der Nicht-Zykliker gibt, die Unterbewertungen

sind so hoch, dass man sich verwundert die

Augen reiben muss.

30 %, 40 %, 50 %, manchmal auch über 100 % unter Wert!!!

Das ist Wahnsinn! Meiner Meinung nach der billigste

Aktienmarkt seit Jahrzehnten!!!

Viele Grüße

Antwort auf Beitrag Nr.: 56.372.554 von Solideinvestierenkomplex4you am 06.12.17 09:31:24

Und dann ist ein Blick in den Schweine-Zyklus doch immer wieder erhellend. Natürlich kann man solche Ango-Amerikanischen Homebuilder auch im späten Bullenmarkt kaufen.

Hier wäre mMn die eigene Portfolio-Struktur wichtiger als (solch eine) Einzelkomponente; aber mir persönlich wäre der potentielle Drawdown doch etwas zu heftig: selbst wenn man mal die GFC von 2008/9 weglässt ("This time it's different."):

Redrow PLC: (Artefakt in 2016?)

Barratt Developments PLC:

=> die uU jahrelangen, einstelligen KGV's kommen nicht von ungefähr.

Aber gut, dass man mal drüber gesprochen hat. Sowas kaufe ich gerne, wenn's mal wieder zappenduster ausschaut. Man muss dazu nicht mal das Tief erwischen; nur Geduld zeigen beim "Ausblutenlassen der Sau".

UK home builders

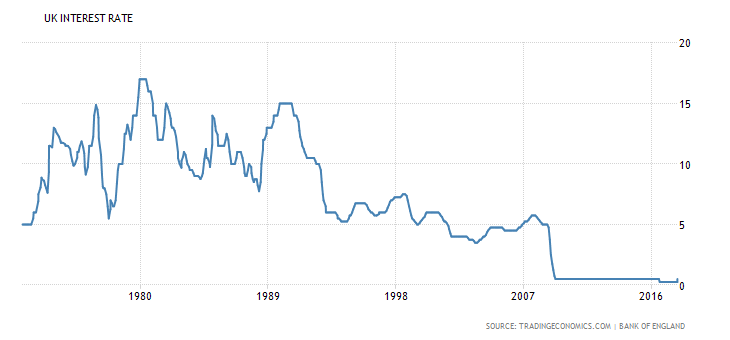

Hab mir kurz mal, zumindest bei Redrow PLC, ein paar aktuelle KPI's angeschaut. Sieht sehr günstig aus - auch mit auffallendem Wachstum in den letzten Jahren; wir hatten aber in UK erst die erste Zinserhöhung nach ca. 10 Jahren:

Und dann ist ein Blick in den Schweine-Zyklus doch immer wieder erhellend. Natürlich kann man solche Ango-Amerikanischen Homebuilder auch im späten Bullenmarkt kaufen.

Hier wäre mMn die eigene Portfolio-Struktur wichtiger als (solch eine) Einzelkomponente; aber mir persönlich wäre der potentielle Drawdown doch etwas zu heftig: selbst wenn man mal die GFC von 2008/9 weglässt ("This time it's different."):

Redrow PLC: (Artefakt in 2016?)

Barratt Developments PLC:

=> die uU jahrelangen, einstelligen KGV's kommen nicht von ungefähr.

Aber gut, dass man mal drüber gesprochen hat. Sowas kaufe ich gerne, wenn's mal wieder zappenduster ausschaut. Man muss dazu nicht mal das Tief erwischen; nur Geduld zeigen beim "Ausblutenlassen der Sau".

Antwort auf Beitrag Nr.: 56.311.001 von faultcode am 29.11.17 14:27:46

https://www.marketwatch.com/story/the-republican-tax-bill-is…

=> kann nur Folgendes heissen:

1/ auch bei tax games, tax planning and tax cheating wird es einen Trickle-down Effekt geben; HRB ist schliesslich der "McDonald's" unter den US tax preparern.

2/ wer noch nicht bei HRB (und Co.) war, weil er das wieder oder bislang selber mit der Software machte, hätte vielleicht wieder einen Grund mal hin zu gehen.

US tax games, tax planning and tax cheating

The Republican tax bill is a big Christmas gift for tax attorneys, accountantshttps://www.marketwatch.com/story/the-republican-tax-bill-is…

=> kann nur Folgendes heissen:

1/ auch bei tax games, tax planning and tax cheating wird es einen Trickle-down Effekt geben; HRB ist schliesslich der "McDonald's" unter den US tax preparern.

2/ wer noch nicht bei HRB (und Co.) war, weil er das wieder oder bislang selber mit der Software machte, hätte vielleicht wieder einen Grund mal hin zu gehen.

Trading Spotlight

Hallo zusammen,

nachdem hier zuletzt das Thema Haubauer allgemein

ins Spiel gebracht wurde, habe ich mich noch einmal mit

den britischen Hausbauern beschäftigt.

In Barratt Developments bin ich seit dem als Anleger vertreten.

Heute habe ich mich zudem mal mit Redrow beschäftigt,

einem etwas kleineren, aber ebenso traditionsreichem Unternehmen.

Das Ergebnis:

Die Unterbewertung in Redrow ist auf Basis des letzten Geschäftsberichts

nach EFKR-Modell noch ein wenig höher als bei Barratt.

Genau würde ich dem Unternehmen einen Wert von rund 3,86 Milliarden britischen Pfund zu gestehen. Daraus ergibt sich per heute mit dem Wechselkurs (0,8819) ein fairer

Unternehmenswert nach EFKR in Euro von rund 4,38 Milliarden Euro.#

Dem steht aktuell eine Marktkapitalisierung von rund 2,604 Milliarden Euro gegenüber.

Daraus ergibt sich abermals eine fetzige Unterbewertung von etwas mehr als 68 %.

Gruß

P.S: Ich bin aktuell (noch) nicht in Redrow vertreten.

Weder Privat, noch in meinen Wikifolios.

In letzteren lässt sich Redrow leider nicht kaufen.

Dieser Kommentar ist weder Kauf- noch Verkaufshinweis,

sondern dient allein der allgemeinen Information.

nachdem hier zuletzt das Thema Haubauer allgemein

ins Spiel gebracht wurde, habe ich mich noch einmal mit

den britischen Hausbauern beschäftigt.

In Barratt Developments bin ich seit dem als Anleger vertreten.

Heute habe ich mich zudem mal mit Redrow beschäftigt,

einem etwas kleineren, aber ebenso traditionsreichem Unternehmen.

Das Ergebnis:

Die Unterbewertung in Redrow ist auf Basis des letzten Geschäftsberichts

nach EFKR-Modell noch ein wenig höher als bei Barratt.

Genau würde ich dem Unternehmen einen Wert von rund 3,86 Milliarden britischen Pfund zu gestehen. Daraus ergibt sich per heute mit dem Wechselkurs (0,8819) ein fairer

Unternehmenswert nach EFKR in Euro von rund 4,38 Milliarden Euro.#

Dem steht aktuell eine Marktkapitalisierung von rund 2,604 Milliarden Euro gegenüber.

Daraus ergibt sich abermals eine fetzige Unterbewertung von etwas mehr als 68 %.

Gruß

P.S: Ich bin aktuell (noch) nicht in Redrow vertreten.

Weder Privat, noch in meinen Wikifolios.

In letzteren lässt sich Redrow leider nicht kaufen.

Dieser Kommentar ist weder Kauf- noch Verkaufshinweis,

sondern dient allein der allgemeinen Information.

HR kenne ich schon seit meiner Anfangszeit hier vor gut 15-17 Jahren, entweder waren/sind hier Warren Buffett oder Peter Lynch damals schon investiert/gewesen.

Solange es die USA gibt, wird das Unternehmen laufen. Keine Ahnung, ob Trumps Steuerreform daran etwas ändert.

Allerdings wird auch die USA nicht ewig bestehen, Trump als Marionette ändert das gerade.

Solange es die USA gibt, wird das Unternehmen laufen. Keine Ahnung, ob Trumps Steuerreform daran etwas ändert.

Allerdings wird auch die USA nicht ewig bestehen, Trump als Marionette ändert das gerade.

Antwort auf Beitrag Nr.: 56.310.410 von Solideinvestierenkomplex4you am 29.11.17 13:41:31

=> tax preparation services (und verwandte Dienstleistungen) für individuelle, steuerpflichtige U.S. persons, also US Staatsbürger und z.B. auch z.B. Long term green card holders --> Dienstleistung zum akzeptierten Ausfüllen der IRS forms zur US-Steuererklärung.

- https://www.hrblock.com/

- jedes Jahr auf's Neue

- das US Steuerrecht ist generell ausserordentlich kompliziert (*), aber HR Block schickt komplizierte Fälle sowieso weiter (nach meinem Hören)

- aber auch in ausgewählten Nicht-USA-Ländern wie z.B. Kanada und Australien: https://www.hrblock.ca/

- eine der stabilsten Kundengruppen ist das weltweite US-Militär (-> siehe Gründung von HRB)

- zum Marktanteil - aus dem 10-K, 2017-04-30 (-> http://investors.hrblock.com/static-files/e01c392a-f5d5-442e…):

U.S. tax returns prepared by and through us during the 2017 tax season, including those prepared by our franchisees and through our DIY solutions, constituted approximately 14% of an Internal Revenue Service (IRS) estimate of total individual income tax returns filed during the 2017 tax season, compared to approximately 14% in the prior year.

=> d.h., 14% von ca. 150m indiv. US-Steuererklärungen laufen über HRB in einem hochgradig fragmentierten Markt

=> die Haupt-Kontroverse geht nun darum - wir reden ja von "billigsten" Aktien: kann HRB diese 14% nachhaltig halten? (auch nach der anvisierten US-Steuerreform)

__

(*) Beispiel: von Pres. Trump liegen ein paar Form covers im Internet (seinerzeit im Wahltkampf) mit den Deckblättern von:

- Federal form

- New York State form

- New Jersey State form

=> das sind gleich 3 Erklärungen auf einmal für nur ein Steuer-Jahr (nur 4 Staaten haben keine indiv. ESt nach m.E.; Florida z.B. --> daher so populär geworden trotz der laufend schweren Wirbelstürmen)

=> das ist so, als ob man in Deutschland neben der föderalen noch eine indiv. Erklärung seines Wohnsitz- und Geschäftssitz-Bundeslandes (zeitgleich) abgegeben müsste - mit anderen Konzepten natürlich...

Nebenbei: Pres. Trump geht natürlich nicht zur HRB wg. seiner Steuer

Zitat von Solideinvestierenkomplex4you: ...Aber kannst Du vielleicht in kurzen Worten prägnant beschreiben, was das Unternehmen genau macht?...

=> tax preparation services (und verwandte Dienstleistungen) für individuelle, steuerpflichtige U.S. persons, also US Staatsbürger und z.B. auch z.B. Long term green card holders --> Dienstleistung zum akzeptierten Ausfüllen der IRS forms zur US-Steuererklärung.

- https://www.hrblock.com/

- jedes Jahr auf's Neue

- das US Steuerrecht ist generell ausserordentlich kompliziert (*), aber HR Block schickt komplizierte Fälle sowieso weiter (nach meinem Hören)

- aber auch in ausgewählten Nicht-USA-Ländern wie z.B. Kanada und Australien: https://www.hrblock.ca/

- eine der stabilsten Kundengruppen ist das weltweite US-Militär (-> siehe Gründung von HRB)

- zum Marktanteil - aus dem 10-K, 2017-04-30 (-> http://investors.hrblock.com/static-files/e01c392a-f5d5-442e…):

U.S. tax returns prepared by and through us during the 2017 tax season, including those prepared by our franchisees and through our DIY solutions, constituted approximately 14% of an Internal Revenue Service (IRS) estimate of total individual income tax returns filed during the 2017 tax season, compared to approximately 14% in the prior year.

=> d.h., 14% von ca. 150m indiv. US-Steuererklärungen laufen über HRB in einem hochgradig fragmentierten Markt

=> die Haupt-Kontroverse geht nun darum - wir reden ja von "billigsten" Aktien: kann HRB diese 14% nachhaltig halten? (auch nach der anvisierten US-Steuerreform)

__

(*) Beispiel: von Pres. Trump liegen ein paar Form covers im Internet (seinerzeit im Wahltkampf) mit den Deckblättern von:

- Federal form

- New York State form

- New Jersey State form

=> das sind gleich 3 Erklärungen auf einmal für nur ein Steuer-Jahr (nur 4 Staaten haben keine indiv. ESt nach m.E.; Florida z.B. --> daher so populär geworden trotz der laufend schweren Wirbelstürmen)

=> das ist so, als ob man in Deutschland neben der föderalen noch eine indiv. Erklärung seines Wohnsitz- und Geschäftssitz-Bundeslandes (zeitgleich) abgegeben müsste - mit anderen Konzepten natürlich...

Nebenbei: Pres. Trump geht natürlich nicht zur HRB wg. seiner Steuer

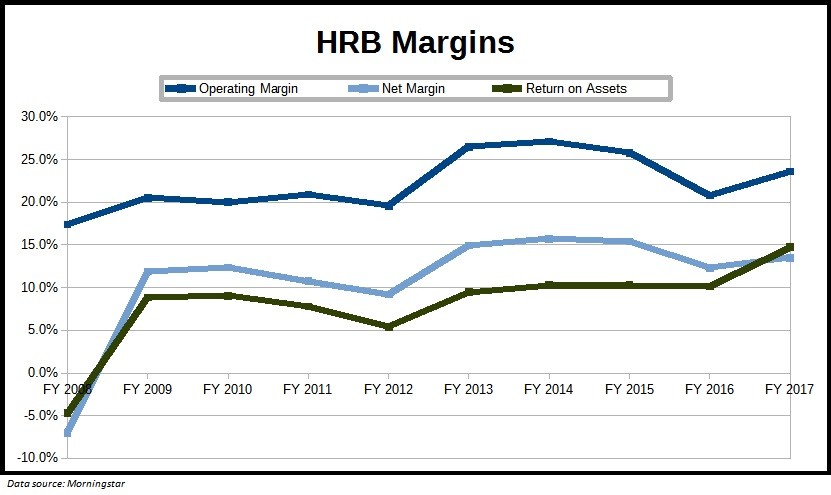

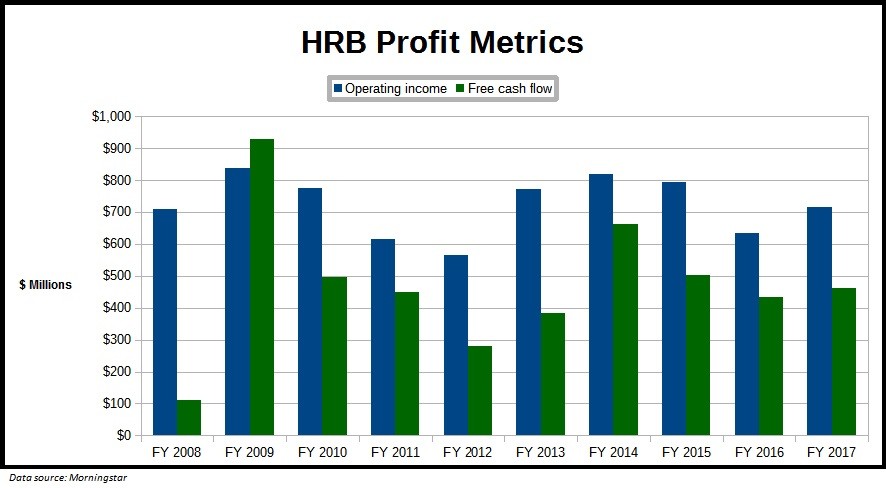

Antwort auf Beitrag Nr.: 56.301.467 von faultcode am 28.11.17 18:29:53Dass mit H&R Block ist auf jeden Fall

so, dass das Unternehmen hoch profitabel arbeitet.

Denn wenn die in dieser finanziellen

Situation auch nur 1 Minute nicht ihre Kapitalkosten erwirtschaften würden,

wäre sofort Ende.

Abgesehen davon, dass Unternehmen kreist schon seit vielen Jahrzehnten

immer wieder um mich herum, gekauft habe ich es noch nie.

Aber kannst Du vielleicht in kurzen Worten prägnant beschreiben,

was das Unternehmen genau macht?

Danke Vorab.

Ansonsten habe ich mich heute für Barratt Developments

entschieden. (Unter-)Bewertung und Gründe stehen in meinem Kommentar

zum hier angezeigten Wikifolio, falls es jemanden interessiert...

Viele Grüße

so, dass das Unternehmen hoch profitabel arbeitet.

Denn wenn die in dieser finanziellen

Situation auch nur 1 Minute nicht ihre Kapitalkosten erwirtschaften würden,

wäre sofort Ende.

Abgesehen davon, dass Unternehmen kreist schon seit vielen Jahrzehnten

immer wieder um mich herum, gekauft habe ich es noch nie.

Aber kannst Du vielleicht in kurzen Worten prägnant beschreiben,

was das Unternehmen genau macht?

Danke Vorab.

Ansonsten habe ich mich heute für Barratt Developments

entschieden. (Unter-)Bewertung und Gründe stehen in meinem Kommentar

zum hier angezeigten Wikifolio, falls es jemanden interessiert...

Viele Grüße

Antwort auf Beitrag Nr.: 56.202.393 von faultcode am 16.11.17 19:34:42

=> das mit den Schulden stimmt nicht und sollte daher so nicht stehenbleiben (*):

- seit FY2016 liegt das Long-term debt (recht stabil) bei rund USD1.49b; Cash ist aber auch immer da, und Verschuldung nicht besorgniserregend.

=> ich kann nicht sagen, warum das Long-term debt in FY2016 so anstieg; EK-stark war HRB wohl noch nie (in jüngerer Vergangenheit) und in FY2017 ist es negativ geworden; soll aber nach lt. FactSet schon in FY2018 wieder anders sein.

Gerade gelesen: HRB zahlt seit 1962 eine Dividende (http://www.nasdaq.com/symbol/hrb/dividend-history)

ansonsten:

aus: https://www.investopedia.com/news/hr-block-stock-time-consid…

Fiscal 2018Q1 (July 31, 2017): --> Q2 am 6.12.:

(*) http://investors.hrblock.com/news-releases/news-release-deta…

=> vor Weihnachten noch wird es in den USA mMn sowieso lange Gesichter geben (nicht könnte geben), weil ein paar Zahlen anders sein werden bei der "Steuerreform", aber strukturell wird sich in der bisher kurzen Zeit nicht viel ändern bei den ca. 150m individuellen Steuererklärungen p.a. in den USA (Unternehmen sind eine andere Baustelle...)

=> die Aktie ist schon speziell (aber nicht obskur) - und extrem "langweilig" im guten Sinne.

HRB nochmal

Zitat von faultcode: 2/ H&R Block Inc. (HRB): Price-to-Free-Cash-Flow: 11.19, Piotroski F-Score: 8/9; keine Schulden...

=> das mit den Schulden stimmt nicht und sollte daher so nicht stehenbleiben (*):

- seit FY2016 liegt das Long-term debt (recht stabil) bei rund USD1.49b; Cash ist aber auch immer da, und Verschuldung nicht besorgniserregend.

=> ich kann nicht sagen, warum das Long-term debt in FY2016 so anstieg; EK-stark war HRB wohl noch nie (in jüngerer Vergangenheit) und in FY2017 ist es negativ geworden; soll aber nach lt. FactSet schon in FY2018 wieder anders sein.

Gerade gelesen: HRB zahlt seit 1962 eine Dividende (http://www.nasdaq.com/symbol/hrb/dividend-history)

ansonsten:

aus: https://www.investopedia.com/news/hr-block-stock-time-consid…

Fiscal 2018Q1 (July 31, 2017): --> Q2 am 6.12.:

(*) http://investors.hrblock.com/news-releases/news-release-deta…

=> vor Weihnachten noch wird es in den USA mMn sowieso lange Gesichter geben (nicht könnte geben), weil ein paar Zahlen anders sein werden bei der "Steuerreform", aber strukturell wird sich in der bisher kurzen Zeit nicht viel ändern bei den ca. 150m individuellen Steuererklärungen p.a. in den USA (Unternehmen sind eine andere Baustelle...)

=> die Aktie ist schon speziell (aber nicht obskur) - und extrem "langweilig" im guten Sinne.