Gibt es eine Alternative zu Staatsanleihen? - 500 Beiträge pro Seite

eröffnet am 12.05.17 18:19:49 von

neuester Beitrag 18.05.17 13:10:40 von

neuester Beitrag 18.05.17 13:10:40 von

Beiträge: 21

ID: 1.252.745

ID: 1.252.745

Aufrufe heute: 0

Gesamt: 1.444

Gesamt: 1.444

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 43 Minuten | 1911 | |

| 01.05.24, 18:36 | 1895 | |

| vor 1 Stunde | 1327 | |

| gestern 19:24 | 944 | |

| gestern 18:35 | 833 | |

| vor 1 Stunde | 822 | |

| heute 08:17 | 773 | |

| heute 10:06 | 669 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.001,60 | +0,59 | 240 | |||

| 2. | 2. | 168,20 | +0,08 | 87 | |||

| 3. | 3. | 9,7000 | +12,27 | 75 | |||

| 4. | 14. | 6,1400 | -1,35 | 69 | |||

| 5. | 11. | 0,1865 | 0,00 | 52 | |||

| 6. | 7. | 0,8750 | -12,50 | 47 | |||

| 7. | 12. | 0,1561 | +2,97 | 38 | |||

| 8. | 6. | 2.302,50 | 0,00 | 36 |

Hallo zusammen,

Ich schichte mein Wertpapierdepot gerade in ETFs um. Meine Anlagestrategie ist konservativ, d.h. ich habe 30% ETF World und 70% ETF Europäische Staatsanleihen.

Zur Zusammenstellung meiner Pakete nutze ich Tools von justetf.de. Mir ist jetzt aufgefallen, dass viele ETF-Staatsanleihen im Grunde gar keine Rendite mehr machen, manche machen sogar Verlust.

Deshalb frage ich mich gerade ob ich den sicheren 70%-Anteil aktuell nicht besser in Tagesgeld stecke. Ein Depotbeispiel hänge ich an.

Wie seht ihr das? Macht Tagesgeld/Cash Sinn oder gibt es eine andere Alternative zu Staatsanleihen?

Liebe Grüße, rhodes

Ich schichte mein Wertpapierdepot gerade in ETFs um. Meine Anlagestrategie ist konservativ, d.h. ich habe 30% ETF World und 70% ETF Europäische Staatsanleihen.

Zur Zusammenstellung meiner Pakete nutze ich Tools von justetf.de. Mir ist jetzt aufgefallen, dass viele ETF-Staatsanleihen im Grunde gar keine Rendite mehr machen, manche machen sogar Verlust.

Deshalb frage ich mich gerade ob ich den sicheren 70%-Anteil aktuell nicht besser in Tagesgeld stecke. Ein Depotbeispiel hänge ich an.

Wie seht ihr das? Macht Tagesgeld/Cash Sinn oder gibt es eine andere Alternative zu Staatsanleihen?

Liebe Grüße, rhodes

Antwort auf Beitrag Nr.: 54.932.708 von rhodes_muc am 12.05.17 18:19:49

justetf.de ist super

Das liegt an der Niedrigzinspolitik der EZB

Wenn du eine Bank findest die dir einen guten Zins anbietet wär das toll. In der Regel gibt es "hohe" Zinsen nur für Neukunden und das dann für maximal 6 Monate.

Alternativen wäre ausländische Staatsanleihen aber mit Währungsrisiko. Es bringt einem ja nichts wenn z.B. Ukrainische Staatsanleihen 40% Rendite vergeben aber die Währung verfällt.

Du könntest auch auf justetf.de nach ETF´s mit Unternehmensanleihen schauen. Aber auch hier werden dir Europäische Unternehmen auch nur niedrige Renditen geben.

Solltest du eine Bank finden, die verhältnismäßig hohe Zinsen gibt, lass es uns wissen.

Zitat von rhodes_muc: Zur Zusammenstellung meiner Pakete nutze ich Tools von justetf.de.

justetf.de ist super

Zitat von rhodes_muc: Mir ist jetzt aufgefallen, dass viele ETF-Staatsanleihen im Grunde gar keine Rendite mehr machen, manche machen sogar Verlust.

Das liegt an der Niedrigzinspolitik der EZB

Zitat von rhodes_muc: Deshalb frage ich mich gerade ob ich den sicheren 70%-Anteil aktuell nicht besser in Tagesgeld stecke. Ein Depotbeispiel hänge ich an.

Wie seht ihr das? Macht Tagesgeld/Cash Sinn oder gibt es eine andere Alternative zu Staatsanleihen?

Wenn du eine Bank findest die dir einen guten Zins anbietet wär das toll. In der Regel gibt es "hohe" Zinsen nur für Neukunden und das dann für maximal 6 Monate.

Alternativen wäre ausländische Staatsanleihen aber mit Währungsrisiko. Es bringt einem ja nichts wenn z.B. Ukrainische Staatsanleihen 40% Rendite vergeben aber die Währung verfällt.

Du könntest auch auf justetf.de nach ETF´s mit Unternehmensanleihen schauen. Aber auch hier werden dir Europäische Unternehmen auch nur niedrige Renditen geben.

Solltest du eine Bank finden, die verhältnismäßig hohe Zinsen gibt, lass es uns wissen.

Ob man jetzt null % mit seriösen Schuldnern oder 2% Rendite mit Portugal oder Italien bekommt, die Risiken gerade bei den europäischen Staatsanleihen sind doch sehr hoch. Da kann doch jederzeit eine Bankpleite nochmal eine Umschuldung erfordern, das Sparen lernt ja nichtmal Griechenland, trotz der verpassten Denkzettel.

70% ertraglos anzulegen, während man mit dem Rest volles Aktienindexrisiko fährt, ist natürlich außerdem zu hinterfragen. Auf ein Drittel des Kapitals wäre man bereit, auch zweimal 20% Jahresverlust hintereinander auszusitzen, während man bei den anderen 2/3 überhaupt kein Risiko möchte.

Alternativen zu Euro Staatsanleihen sind natürlich alle riskanter:

Es gibt ETFs für Firmenanleihen und Schwellenländer-Staatsanleihen.

Für Dollar gibt es 2% mehr, auf längere Sicht kann man sich vielleicht mit dem Währungsrisko anfreunden? Bei diesen Schuldnern sind die zehnjährigen oft auch höher verzinst, als die dreijährigen, oder es gibt 15jährige.

Näher an den Anleihen sind vielleicht Nachranganeihen auf Euro?

Volkswagen, RWE und Lanxess bieten dabei etwa 3% Rendite.

Aber ob man sowas mit einer Staatsanleihe vergleichen kann?

Wennman so hohe Sicherheitsansprüche hat und Kapitalerhlt das Wichtigste ist, wäre vielleicht ein zweijähriger DAX Call und 90% Kontoguthaben richtiger.

70% ertraglos anzulegen, während man mit dem Rest volles Aktienindexrisiko fährt, ist natürlich außerdem zu hinterfragen. Auf ein Drittel des Kapitals wäre man bereit, auch zweimal 20% Jahresverlust hintereinander auszusitzen, während man bei den anderen 2/3 überhaupt kein Risiko möchte.

Alternativen zu Euro Staatsanleihen sind natürlich alle riskanter:

Es gibt ETFs für Firmenanleihen und Schwellenländer-Staatsanleihen.

Für Dollar gibt es 2% mehr, auf längere Sicht kann man sich vielleicht mit dem Währungsrisko anfreunden? Bei diesen Schuldnern sind die zehnjährigen oft auch höher verzinst, als die dreijährigen, oder es gibt 15jährige.

Näher an den Anleihen sind vielleicht Nachranganeihen auf Euro?

Volkswagen, RWE und Lanxess bieten dabei etwa 3% Rendite.

Aber ob man sowas mit einer Staatsanleihe vergleichen kann?

Wennman so hohe Sicherheitsansprüche hat und Kapitalerhlt das Wichtigste ist, wäre vielleicht ein zweijähriger DAX Call und 90% Kontoguthaben richtiger.

Antwort auf Beitrag Nr.: 54.932.978 von Chris_M am 12.05.17 18:50:20

Zitat von Chris_M:Zitat von rhodes_muc: Zur Zusammenstellung meiner Pakete nutze ich Tools von justetf.de.

justetf.de ist super

...

Das liegt an der Niedrigzinspolitik der EZB

Zitat von rhodes_muc: Deshalb frage ich mich gerade ob ich den sicheren 70%-Anteil aktuell nicht besser in Tagesgeld stecke. Ein Depotbeispiel hänge ich an.

Wie seht ihr das? Macht Tagesgeld/Cash Sinn oder gibt es eine andere Alternative zu Staatsanleihen?

Wenn du eine Bank findest die dir einen guten Zins anbietet wär das toll. In der Regel gibt es "hohe" Zinsen nur für Neukunden und das dann für maximal 6 Monate.

Alternativen wäre ausländische Staatsanleihen aber mit Währungsrisiko. Es bringt einem ja nichts wenn z.B. Ukrainische Staatsanleihen 40% Rendite vergeben aber die Währung verfällt.

Du könntest auch auf justetf.de nach ETF´s mit Unternehmensanleihen schauen. Aber auch hier werden dir Europäische Unternehmen auch nur niedrige Renditen geben.

Solltest du eine Bank finden, die verhältnismäßig hohe Zinsen gibt, lass es uns wissen.

Antwort auf Beitrag Nr.: 54.932.708 von rhodes_muc am 12.05.17 18:19:49-Gold

-eigengenutzte Immobilie (schuldenfrei)

-eigengenutzte Immobilie (schuldenfrei)

Trading Spotlight

Wieso schuldenfrei?

Wenn man schon an Geldwertverfall (Inflation) und Sachwerte glaubt, dann muss es natürlich "mit maximaler Verschuldung" heißen.

Glaubt man an Deflation und weitere Staatspleiten, ist natürlich vor Immobilien dringend zu warnen.

Diese würden sowohl Wertverlust erleiden, als auch staatlichem Zugriff (Steuer und Enteignung) nicht ausweichen können.

Wenn man schon an Geldwertverfall (Inflation) und Sachwerte glaubt, dann muss es natürlich "mit maximaler Verschuldung" heißen.

Glaubt man an Deflation und weitere Staatspleiten, ist natürlich vor Immobilien dringend zu warnen.

Diese würden sowohl Wertverlust erleiden, als auch staatlichem Zugriff (Steuer und Enteignung) nicht ausweichen können.

Antwort auf Beitrag Nr.: 54.934.106 von honigbaer am 12.05.17 20:53:38

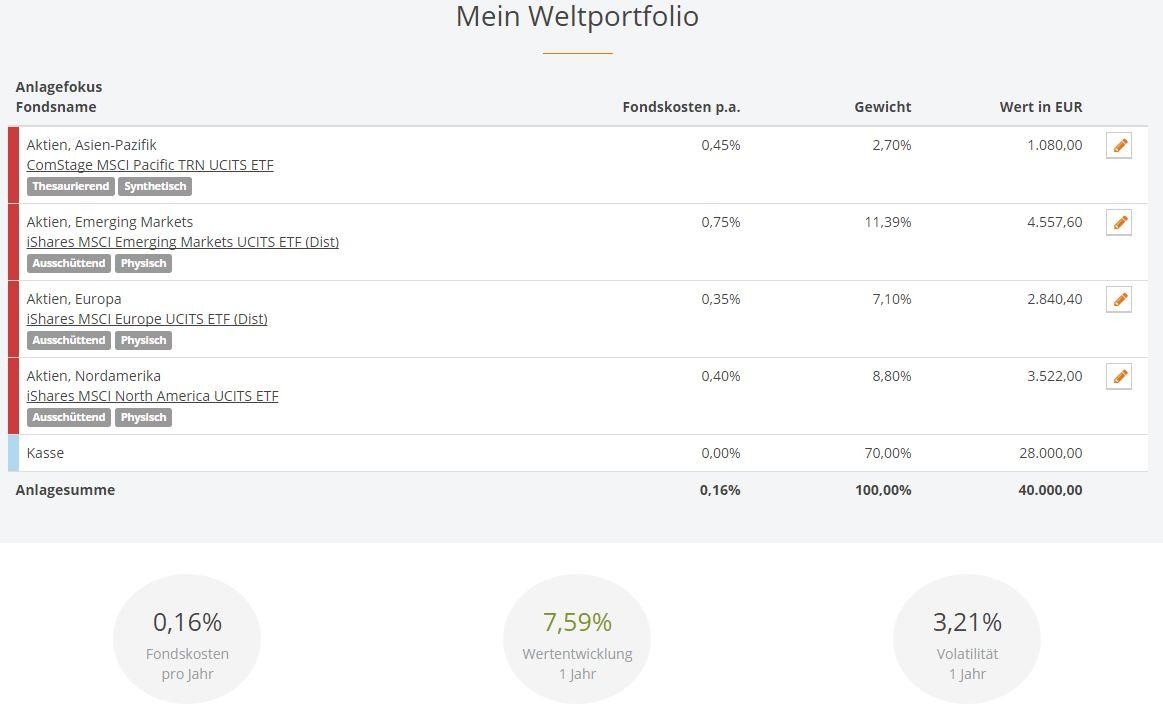

Letztlich kommt es doch auf Risiko / Volatilität, Kosten und performance des Gesamtpaketes an.

Im obigen Beispiel ergibt sich eine Gesamtvolatilität von 3,2%, eine Rendite von 7% bei 0,16% Kosten (Zahlen des vergangenen Jahres). Ein besseres Paket kann mir keine Bank bieten, behaupte ich jetzt mal.

Zwar habe ich einige defensive Mischfonds mit einer Vola von 4% gefunden, z.B. den Nordea 1 - Stable Return Fund AP EUR (WKN A0J3XL). Der hat in den vergangenen Jahren eine jährliche Rendite von 5,5% eingefahren, bei Kosten von 1,9% -> also untauglich für meine Zwecke.

Zitat von honigbaer: 70% ertraglos anzulegen, während man mit dem Rest volles Aktienindexrisiko fährt, ist natürlich außerdem zu hinterfragen. Auf ein Drittel des Kapitals wäre man bereit, auch zweimal 20% Jahresverlust hintereinander auszusitzen, während man bei den anderen 2/3 überhaupt kein Risiko möchte..

Letztlich kommt es doch auf Risiko / Volatilität, Kosten und performance des Gesamtpaketes an.

Im obigen Beispiel ergibt sich eine Gesamtvolatilität von 3,2%, eine Rendite von 7% bei 0,16% Kosten (Zahlen des vergangenen Jahres). Ein besseres Paket kann mir keine Bank bieten, behaupte ich jetzt mal.

Zwar habe ich einige defensive Mischfonds mit einer Vola von 4% gefunden, z.B. den Nordea 1 - Stable Return Fund AP EUR (WKN A0J3XL). Der hat in den vergangenen Jahren eine jährliche Rendite von 5,5% eingefahren, bei Kosten von 1,9% -> also untauglich für meine Zwecke.

Antwort auf Beitrag Nr.: 54.940.535 von honigbaer am 14.05.17 14:05:58Wieso schuldenfrei?

Wenn man schon an Geldwertverfall (Inflation) und Sachwerte glaubt, dann muss es natürlich "mit maximaler Verschuldung" heißen.

Keinesfalls, honigbaer.

Die Verschuldung führt da geradewegs in die totale Armut. Solche Hütten sind dann weg und gehören der Bank.

Wenn man schon an Geldwertverfall (Inflation) und Sachwerte glaubt, dann muss es natürlich "mit maximaler Verschuldung" heißen.

Keinesfalls, honigbaer.

Die Verschuldung führt da geradewegs in die totale Armut. Solche Hütten sind dann weg und gehören der Bank.

Ich dachte, wissenschaftlich wäre diese Optimierung auf niedrige Volatilität längst überholt? Meine Ökonomen kommen jetzt immer mit Studien an, dass sich niedrige Volatilität rächt, indem sie später hochschießt?

Aber egal, nehmen wir mal ean es wäre so, dass man mit einem ETF ideal investiert.

Dann hast Du doch schon den ersten schlauen Schritt gemacht, indem Du nur 30% in moderat volatile ETF Instrumente investierst und mit 70% Nullvolatilität kombinierst. Richtigerweise betrachtest Du das Gesamtpaket und siehst einen Vorteil (geringere Volatilität bei ausrteichender Rendite) zu einer Anlage in 100% moderat volatile ETFs.

Aber wieso sollen 10% hochvolatiler ETFs mit 90% Nullvolatilität nicht noch mehr Deinen Bedürfnissen entsprechen?

In einem Szenario, in dem die Börsen plötzlich extrem volatil werden (Finanzkrise), sollte das auf jeden Fall sicherer sein.

Volatilität und Aktienindizes ist doch längst erforscht. Das weiß doch jeder, dass sich da lange Phasen niedriger Volatilität mit heftigen Turbulenzen abwechseln und die Verteilung der Kursveränderungen eben NICHT einer Gaussglockenkurve entsprechen.

Aber egal, nehmen wir mal ean es wäre so, dass man mit einem ETF ideal investiert.

Dann hast Du doch schon den ersten schlauen Schritt gemacht, indem Du nur 30% in moderat volatile ETF Instrumente investierst und mit 70% Nullvolatilität kombinierst. Richtigerweise betrachtest Du das Gesamtpaket und siehst einen Vorteil (geringere Volatilität bei ausrteichender Rendite) zu einer Anlage in 100% moderat volatile ETFs.

Aber wieso sollen 10% hochvolatiler ETFs mit 90% Nullvolatilität nicht noch mehr Deinen Bedürfnissen entsprechen?

In einem Szenario, in dem die Börsen plötzlich extrem volatil werden (Finanzkrise), sollte das auf jeden Fall sicherer sein.

Volatilität und Aktienindizes ist doch längst erforscht. Das weiß doch jeder, dass sich da lange Phasen niedriger Volatilität mit heftigen Turbulenzen abwechseln und die Verteilung der Kursveränderungen eben NICHT einer Gaussglockenkurve entsprechen.

Schau mal hier, die niedrige Volatilität gaukelt doch nur eine Sicherheit vor:

http://www.finanz-seiten.com/finanz-lexikon/95-volatilitaet

Man sieht da schon mit einemBlick, dass der DAX im ersten Halbjahr 2011 wenig und im zweiten Halbjahr "total" volatil war.

Das bedeutet, dass man auch mit wenig volatilen ETFs plötzlich große Schwankungen erfahren kann. Und wenn man darauf optimieren will, dass diese Schwankungen im Gesamtdepot nicht eintreten, ist ein geringer Depotanteil mit hoher Volatilität besser geeignet, als ein mittlerer Depotanteil mittlerer Volatilität. Der Blick auf das worst case Szenario, Totalverlust aller spekulativen Engagements, unterstreicht die Erkenntnis nur.

Deshalb ist auch Lootospielen so beliebt, trotz der schlechten Gewinnchancen und der hohen Volatilität. Durch den geringen Kapitaleinsatz bleibt das Restvermögen geschont. Ein sehr hohes Risiko wird lukrativ, weil es nur mit sehr geringem Einsatz eingegangen wird.

http://www.finanz-seiten.com/finanz-lexikon/95-volatilitaet

Man sieht da schon mit einemBlick, dass der DAX im ersten Halbjahr 2011 wenig und im zweiten Halbjahr "total" volatil war.

Das bedeutet, dass man auch mit wenig volatilen ETFs plötzlich große Schwankungen erfahren kann. Und wenn man darauf optimieren will, dass diese Schwankungen im Gesamtdepot nicht eintreten, ist ein geringer Depotanteil mit hoher Volatilität besser geeignet, als ein mittlerer Depotanteil mittlerer Volatilität. Der Blick auf das worst case Szenario, Totalverlust aller spekulativen Engagements, unterstreicht die Erkenntnis nur.

Deshalb ist auch Lootospielen so beliebt, trotz der schlechten Gewinnchancen und der hohen Volatilität. Durch den geringen Kapitaleinsatz bleibt das Restvermögen geschont. Ein sehr hohes Risiko wird lukrativ, weil es nur mit sehr geringem Einsatz eingegangen wird.

Antwort auf Beitrag Nr.: 54.947.180 von Inderhals am 15.05.17 16:29:24

Das verstehe ich nicht.

Sowohl der Wert des Hauses, als auch die damit erzielbaren Mieten steigen doch unaufhörlich an durch das viele Helikopter-Geld im Umlauf. Die paar Euro Schulden zahlt man dann aus der Portokasse zurück, spätestens wenn das erste mal drei Nullen bei der Währung gestrichen werden. Italien hat das früher alle Jubeljahre gemacht, als die noch Lire hatten.

Nur bei Deflation, wenn Preise und Mieten fallen, kommt man mit dem verschuldeten Haus inBedrängnis.

Aber für diesen Fall wäre man sowieso mit Geld- statt Sachwert besser dran.

Zitat von Inderhals: Wieso schuldenfrei?

Wenn man schon an Geldwertverfall (Inflation) und Sachwerte glaubt, dann muss es natürlich "mit maximaler Verschuldung" heißen.

Keinesfalls, honigbaer.

Die Verschuldung führt da geradewegs in die totale Armut. Solche Hütten sind dann weg und gehören der Bank.

Das verstehe ich nicht.

Sowohl der Wert des Hauses, als auch die damit erzielbaren Mieten steigen doch unaufhörlich an durch das viele Helikopter-Geld im Umlauf. Die paar Euro Schulden zahlt man dann aus der Portokasse zurück, spätestens wenn das erste mal drei Nullen bei der Währung gestrichen werden. Italien hat das früher alle Jubeljahre gemacht, als die noch Lire hatten.

Nur bei Deflation, wenn Preise und Mieten fallen, kommt man mit dem verschuldeten Haus inBedrängnis.

Aber für diesen Fall wäre man sowieso mit Geld- statt Sachwert besser dran.

Antwort auf Beitrag Nr.: 54.947.654 von honigbaer am 15.05.17 17:35:31"Die paar Euro Schulden zahlt man dann aus der Portokasse zurück,"

Exakt diese Denkweise führt geradewegs ins Armenhaus.

Warum?!

Ganz einfach.

Bevor sich so eine Hyperinflation auf den Weg macht kommts doch erstmal ganz anders. Eine kleine Delle dürfte so Manchem den Kreislauf ins Stottern bringen. Nämlich dann, wann die Immobilienblase platzt! Das ist die Zeit für Wertberichtigungen. Unterfinanzierungen sind vorprogrammiert.

Der Weg zur Hyperinflation wird "steing".

Exakt diese Denkweise führt geradewegs ins Armenhaus.

Warum?!

Ganz einfach.

Bevor sich so eine Hyperinflation auf den Weg macht kommts doch erstmal ganz anders. Eine kleine Delle dürfte so Manchem den Kreislauf ins Stottern bringen. Nämlich dann, wann die Immobilienblase platzt! Das ist die Zeit für Wertberichtigungen. Unterfinanzierungen sind vorprogrammiert.

Der Weg zur Hyperinflation wird "steing".

Antwort auf Beitrag Nr.: 54.947.654 von honigbaer am 15.05.17 17:35:31Nur bei Deflation, wenn Preise und Mieten fallen, kommt man mit dem verschuldeten Haus inBedrängnis.

Richtig.

Und Die geht einer Hyperinflation grundsätzlich voraus.

Richtig.

Und Die geht einer Hyperinflation grundsätzlich voraus.

Also ich habe das anders gelernt, auf Inflation folgt Deflation.

Vom Freiherr von Bethmann gab es da sogar ein Buch, das so heißt.

Vom Freiherr von Bethmann gab es da sogar ein Buch, das so heißt.

Antwort auf Beitrag Nr.: 54.948.374 von honigbaer am 15.05.17 19:23:17Der Weg in die Hyperinflation ist lang, sehr lang sogar. Rezessive Phasen, begleitet von enormer Arbeitslosigkeit, einhergehend mit kurzen deflationärem Charakter.

Was Du skizzierst, ist die Endphase.

Schau mal, an den Baupreisen kannst du ja sehen, daß da irgend etwas nicht mehr stimmen kann. Vor 10 Jahren konntest Du für 300.000,--€ Baugrund kaufen und ein Häuschen darauf stellen. (Auf dem Lande)

Heute kostet dieses Begehren bereits das Doppelte. Folglich ist es unsinnig, darüber zu spekulieren, ob man mit einer Inflation billigst zu einem Haus kommt.

Dasselbe gilt natürlich auch für die Edelmetalle. Steigen sie, fällt der Wert des Geldes .(Übertreibungen nach oben wie unten sind natürlich und den Marktgesetzen zuzuschreiben).

Bei den Immobilien haben wir (nach meiner subjektiven Meinung) derzeit so einen Ausreisser nach oben, der selbstvertändlich den "billigen Krediten" geschuldet ist. Hier kommt die Korrektur, genau wie an den Aktienmärkten und das mit einer Wucht, wo sich so Mancher die Augen reiben wird.

Nein, kein Orakel, sondern ganz banale wirtschaftliche Realität.

Was Du skizzierst, ist die Endphase.

Schau mal, an den Baupreisen kannst du ja sehen, daß da irgend etwas nicht mehr stimmen kann. Vor 10 Jahren konntest Du für 300.000,--€ Baugrund kaufen und ein Häuschen darauf stellen. (Auf dem Lande)

Heute kostet dieses Begehren bereits das Doppelte. Folglich ist es unsinnig, darüber zu spekulieren, ob man mit einer Inflation billigst zu einem Haus kommt.

Dasselbe gilt natürlich auch für die Edelmetalle. Steigen sie, fällt der Wert des Geldes .(Übertreibungen nach oben wie unten sind natürlich und den Marktgesetzen zuzuschreiben).

Bei den Immobilien haben wir (nach meiner subjektiven Meinung) derzeit so einen Ausreisser nach oben, der selbstvertändlich den "billigen Krediten" geschuldet ist. Hier kommt die Korrektur, genau wie an den Aktienmärkten und das mit einer Wucht, wo sich so Mancher die Augen reiben wird.

Nein, kein Orakel, sondern ganz banale wirtschaftliche Realität.

Du liegst ja mit Deiner Betrachtung, dass das nicht alles so einfach ist und linear auf einen Zielpunkt hinstürzt, gar nicht so verkehrt.

Man muss vor allem sehen, der Zins ist auch ein Preis, nämlich der Preis für das Geld.

Und der ist über die letzten 20 Jahre gefallen, zuletzt sogar extrem.

Der Zins ist gleichzeitig Preiskomponente (beim Hauskauf mit Finanzierung) und Indikator für die erwartete Inflation.

Keine Ahnung, was Du mit den 300.000 Euro sagen wolltest, aber ich habe die Statistik rausgesucht, die Baukosten sind von 2006 auf 2016 um 25% gestiegen und die Bauplatzpreise um 30% von 116 auf 151 Euro je qm. Kreditvermittler Dr. Klein meint im Bundesdurchschnitt würden bei 820 qm Grundstück und 150 qm Wohnfläche derzeit 320.000 Euro, also 120.000 Euro fürs Grundstück und 200.000 Euro fürs Bauen ausgegeben.

Sowas erfordert dann wenigstens 64.000, besser 100.000 Euro Eigenkapital, was junge Leute schwerlich aufbringen. (Wenn ich hier für's Bausparen werbe, winken aber trotzdem immer alle ab.)

Aber mal rücblickend gerechnet, klar Du hast die 320.000 und hattest sie auch vor 10 Jahren, hast somit damals für etwa 240.000 gekauft. Seitdem 120.000 Euro Miete gespart oder vereinnahmt. Da gibt es doch nichts zu meckern. Nur wenn man mit nur 100.000 Euro Eigenkapital dasteht, hat man ja nur die Wahl zwischen Nullzins oder Kreditaufnahme.

Man muss vor allem sehen, der Zins ist auch ein Preis, nämlich der Preis für das Geld.

Und der ist über die letzten 20 Jahre gefallen, zuletzt sogar extrem.

Der Zins ist gleichzeitig Preiskomponente (beim Hauskauf mit Finanzierung) und Indikator für die erwartete Inflation.

Keine Ahnung, was Du mit den 300.000 Euro sagen wolltest, aber ich habe die Statistik rausgesucht, die Baukosten sind von 2006 auf 2016 um 25% gestiegen und die Bauplatzpreise um 30% von 116 auf 151 Euro je qm. Kreditvermittler Dr. Klein meint im Bundesdurchschnitt würden bei 820 qm Grundstück und 150 qm Wohnfläche derzeit 320.000 Euro, also 120.000 Euro fürs Grundstück und 200.000 Euro fürs Bauen ausgegeben.

Sowas erfordert dann wenigstens 64.000, besser 100.000 Euro Eigenkapital, was junge Leute schwerlich aufbringen. (Wenn ich hier für's Bausparen werbe, winken aber trotzdem immer alle ab.)

Aber mal rücblickend gerechnet, klar Du hast die 320.000 und hattest sie auch vor 10 Jahren, hast somit damals für etwa 240.000 gekauft. Seitdem 120.000 Euro Miete gespart oder vereinnahmt. Da gibt es doch nichts zu meckern. Nur wenn man mit nur 100.000 Euro Eigenkapital dasteht, hat man ja nur die Wahl zwischen Nullzins oder Kreditaufnahme.

Antwort auf Beitrag Nr.: 54.967.301 von honigbaer am 17.05.17 23:17:14", also 120.000 Euro fürs Grundstück und 200.000 Euro fürs Bauen ausgegeben."

Dafür kriegst Du allerhöchstens ein "Haus von der Stange", aber kein Haus, das den Namen auch verdient. Ich danchte da eher an "Individualität" bei der Planung, eine Baufirma, die das Haus dann baut und ein eigens ausgesuchtes Grundstück (ca. 800 qm). Im nahen Umfeld eine gute Infrastruktur. Und da bist Du mit über 500.000,-- dabei.

Das mit den 25-30% Steigerung halte ich doch für sehr zurückhaltend. Ich denke ich weiß, wovon ich da so spreche.

Dafür kriegst Du allerhöchstens ein "Haus von der Stange", aber kein Haus, das den Namen auch verdient. Ich danchte da eher an "Individualität" bei der Planung, eine Baufirma, die das Haus dann baut und ein eigens ausgesuchtes Grundstück (ca. 800 qm). Im nahen Umfeld eine gute Infrastruktur. Und da bist Du mit über 500.000,-- dabei.

Das mit den 25-30% Steigerung halte ich doch für sehr zurückhaltend. Ich denke ich weiß, wovon ich da so spreche.

Und wenn schon.

Die meiste Zeit verbringe ich sowieso auf meiner Yacht.

Und versuch mal gutes Personal zu bekommen, da fangen die Probleme erst an.

Ich sag doch, Inflation, von der angeblichen Delle kann ich nichts spüren, außer dass das Briefporto dieses Jahr nicht wieder 8 Cent teurer wurde.

Die meiste Zeit verbringe ich sowieso auf meiner Yacht.

Und versuch mal gutes Personal zu bekommen, da fangen die Probleme erst an.

Ich sag doch, Inflation, von der angeblichen Delle kann ich nichts spüren, außer dass das Briefporto dieses Jahr nicht wieder 8 Cent teurer wurde.

Antwort auf Beitrag Nr.: 54.969.263 von honigbaer am 18.05.17 10:22:17Doch- wir haben eine Inflation, spüren Sie aber nicht.

Inflation bedeutet für mich auch Geld- Kredit- Mengenausweitung. Die Preisinflation- und Das wollte ich sagen spürt man dort, wo die Geld-Kreditmengenausweitung tobt.

Im Immobiliengeschäft. Wenn Du beispielsweise auch in der komfortablen Situation bist und auch nicht weißt, was Du mit dem Geld machen sollst, dann kannst Du solche Wege trotzdem gehen.

Dann sind wir am Ausgangspunkt Anlagenotstand.

Und da gibt es wohl kaum Alternativen zum Gold und Immobilien.

-Staatsanleihen, hat hakt es. Vorbei die Zeiten, als man Diese kaufte und ver der Bundesschuldenverwaltung in Bad Homburg verwahrte.

-Blieben noch Beteiligungen an kleineren Firmen oder direkte Aktienanlagen.

Aber reine Immobilienkäufe schuldenfinanziert zu tätigen und darauf zu setzen, das Mieter die Kosten reinbringen und obendrein auf Rendite zu hoffen, das geht in die Hose.

Buchtip: Vom Ende des Geldes Autor: Adam Fergusson

Inflation bedeutet für mich auch Geld- Kredit- Mengenausweitung. Die Preisinflation- und Das wollte ich sagen spürt man dort, wo die Geld-Kreditmengenausweitung tobt.

Im Immobiliengeschäft. Wenn Du beispielsweise auch in der komfortablen Situation bist und auch nicht weißt, was Du mit dem Geld machen sollst, dann kannst Du solche Wege trotzdem gehen.

Dann sind wir am Ausgangspunkt Anlagenotstand.

Und da gibt es wohl kaum Alternativen zum Gold und Immobilien.

-Staatsanleihen, hat hakt es. Vorbei die Zeiten, als man Diese kaufte und ver der Bundesschuldenverwaltung in Bad Homburg verwahrte.

-Blieben noch Beteiligungen an kleineren Firmen oder direkte Aktienanlagen.

Aber reine Immobilienkäufe schuldenfinanziert zu tätigen und darauf zu setzen, das Mieter die Kosten reinbringen und obendrein auf Rendite zu hoffen, das geht in die Hose.

Buchtip: Vom Ende des Geldes Autor: Adam Fergusson

Weiß ich jetzt nicht, wieso das in die Hose gehen soll. Man finanziert ja derzeit zu 1-2 % auf 10 Jahre und kann noch Objekte mit 5-6% Anfangsrendite kaufen. Das sah auch schon mal ganz anders aus. Für Solar- und Windparks sieht die Rechnung ähnlich aus.

Ein vernünftiger Ertrag (zweistellige Rendite) ergibt sich natürlich nur, wenn man ordentlich Fremdkapital aufnimmt. Wer es sich leisten kann, sollte also schon Kredit aufnehmen. Viele können es sich nicht leisten, trotz niedriger Zinsen, muss man nunmal auch Eigenkapital mitbringen.

Die nächsten 30% Preisanstieg der Objekte (ohne Mietertrag und Fremdkapital) sind vermutlich nicht so selbstverständlich vorprogrammiert.

Ein vernünftiger Ertrag (zweistellige Rendite) ergibt sich natürlich nur, wenn man ordentlich Fremdkapital aufnimmt. Wer es sich leisten kann, sollte also schon Kredit aufnehmen. Viele können es sich nicht leisten, trotz niedriger Zinsen, muss man nunmal auch Eigenkapital mitbringen.

Die nächsten 30% Preisanstieg der Objekte (ohne Mietertrag und Fremdkapital) sind vermutlich nicht so selbstverständlich vorprogrammiert.

Antwort auf Beitrag Nr.: 54.970.235 von honigbaer am 18.05.17 12:10:44Für mich wäre Das nichts. Ich möchte Dir da weder zu-noch abraten.

Wobei... 10 Jahre- Finanzierung bei Zinsbindung gar nicht soo schlecht klingt.

Gewöhnlich werden Immobilien auf 20-30 Jahre finanziert. Nach 10-11 Jahren läuft da die Zinsbindung aus. Das war mein negativer Gedanke.

Wobei... 10 Jahre- Finanzierung bei Zinsbindung gar nicht soo schlecht klingt.

Gewöhnlich werden Immobilien auf 20-30 Jahre finanziert. Nach 10-11 Jahren läuft da die Zinsbindung aus. Das war mein negativer Gedanke.

Beitrag zu dieser Diskussion schreiben

Zu dieser Diskussion können keine Beiträge mehr verfasst werden, da der letzte Beitrag vor mehr als zwei Jahren verfasst wurde und die Diskussion daraufhin archiviert wurde.

Bitte wenden Sie sich an feedback@wallstreet-online.de und erfragen Sie die Reaktivierung der Diskussion oder starten Sie eine neue Diskussion.

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 128 | ||

| 71 | ||

| 69 | ||

| 62 | ||

| 46 | ||

| 43 | ||

| 33 | ||

| 26 | ||

| 24 | ||

| 24 |