Imperial Brands (Seite 20)

eröffnet am 24.07.17 14:26:47 von

neuester Beitrag 23.04.24 20:26:47 von

neuester Beitrag 23.04.24 20:26:47 von

Beiträge: 2.250

ID: 1.257.906

ID: 1.257.906

Aufrufe heute: 46

Gesamt: 219.996

Gesamt: 219.996

Aktive User: 0

ISIN: GB0004544929 · WKN: 903000 · Symbol: ITB

21,730

EUR

+0,32 %

+0,070 EUR

Letzter Kurs 13:18:12 Tradegate

Neuigkeiten

18.04.24 · dpa-AFX |

16.04.24 · dpa-AFX |

09.04.24 · dpa-AFX |

09.04.24 · wallstreetONLINE Redaktion |

Werte aus der Branche Getränke/Tabak

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,8300 | +55,08 | |

| 1,7300 | +25,36 | |

| 10,000 | +25,00 | |

| 1,0400 | +11,82 | |

| 1,1910 | +8,27 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 40,94 | -4,99 | |

| 405,05 | -6,35 | |

| 2,5600 | -6,91 | |

| 3,4000 | -11,46 | |

| 1,2900 | -41,36 |

Beitrag zu dieser Diskussion schreiben

Sp erhoeht zum 23. Und in den sp noch extra was eingeschossen.bin divgeil mit 63

Antwort auf Beitrag Nr.: 74.325.994 von UlrichDerKleine am 16.08.23 11:42:09

Wie gesagt: wenn man durch Aktienrückkäufe kontinuierlich die Aktienzahl schrumpft, kann auch ohne Wachstum im Umsatz oder sogar bei Schrumpfung das EPS trotzdem wachsen. Wenn man Aktien zurückkauft und damit das Eigenkapital schrumpft, sollte natürlich auch eine entsprechende Reduzierung des Fremdkapitals erfolgen. Ist halt Aufgabe des CFO Aktienrückkäufe und Schuldentilgung ins jeweils richtige Verhältnis zu bringen und an die Ertragslage anzupassen.

Zitat von UlrichDerKleine: Dadurch könnte es sein, dass es BTI oder Japan Tobacco einfach durch die Demografie und das wirtschaftliches Wachstum mehr Wind in die Segel bläst.

Dennoch ist Imperial zu diesen Kursen gepaart mit Aktienrückkäufen wahrscheinlich keine schlechte Aktie.

Wie gesagt: wenn man durch Aktienrückkäufe kontinuierlich die Aktienzahl schrumpft, kann auch ohne Wachstum im Umsatz oder sogar bei Schrumpfung das EPS trotzdem wachsen. Wenn man Aktien zurückkauft und damit das Eigenkapital schrumpft, sollte natürlich auch eine entsprechende Reduzierung des Fremdkapitals erfolgen. Ist halt Aufgabe des CFO Aktienrückkäufe und Schuldentilgung ins jeweils richtige Verhältnis zu bringen und an die Ertragslage anzupassen.

Anzumerken ist noch, dass Imperial nicht so groß in Asien und Afrika ist.

Japan Tobacco ist zum Beispiel auch einer der größten Produzenten von Sishatabak und hat sich in vielen asiatischen Märkten eingekauft.

British American ist auch in Afrika und Asien oft ein führender Player.

Imperial besitzt mit Gauloises, Davidoff, West sicher starke Marken in Deutschland oder Frankreich. Das Bevölkerungswachstum und die stegende Kaufkraft finden aber eher in Afrika und Asien statt.

Dadurch könnte es sein, dass es BTI oder Japan Tobacco einfach durch die Demografie und das wirtschaftliches Wachstum mehr Wind in die Segel bläst.

Dennoch ist Imperial zu diesen Kursen gepaart mit Aktienrückkäufen wahrscheinlich keine schlechte Aktie.

...

Anzumerken ist, dass in Japan durch die Heated Devices erst einmal die Zigarettenabsätze stark fielen. Dies hat sich aber wieder stark entschleunigt. Manchen schmecken iQos und Co schlicht nicht. Auch ist der Mensch ab einem gewissen Alter nicht mehr so experimentierfreudig.

Die Frage ist auch , ob wirklich iQos allein das Rennen machen wird. Wahrscheinlich werden die heutigen Tabakriesen alle früher oder später auch in diesen neuen Bereichen Fuss fassen.

Japan Tobacco ist zum Beispiel auch einer der größten Produzenten von Sishatabak und hat sich in vielen asiatischen Märkten eingekauft.

British American ist auch in Afrika und Asien oft ein führender Player.

Imperial besitzt mit Gauloises, Davidoff, West sicher starke Marken in Deutschland oder Frankreich. Das Bevölkerungswachstum und die stegende Kaufkraft finden aber eher in Afrika und Asien statt.

Dadurch könnte es sein, dass es BTI oder Japan Tobacco einfach durch die Demografie und das wirtschaftliches Wachstum mehr Wind in die Segel bläst.

Dennoch ist Imperial zu diesen Kursen gepaart mit Aktienrückkäufen wahrscheinlich keine schlechte Aktie.

...

Anzumerken ist, dass in Japan durch die Heated Devices erst einmal die Zigarettenabsätze stark fielen. Dies hat sich aber wieder stark entschleunigt. Manchen schmecken iQos und Co schlicht nicht. Auch ist der Mensch ab einem gewissen Alter nicht mehr so experimentierfreudig.

Die Frage ist auch , ob wirklich iQos allein das Rennen machen wird. Wahrscheinlich werden die heutigen Tabakriesen alle früher oder später auch in diesen neuen Bereichen Fuss fassen.

Antwort auf Beitrag Nr.: 74.323.735 von taxbax am 15.08.23 23:27:17Das sehe ich alles sehr ähnlich.

Bei den NGPs bin ich allerdings der Meinung, dass IMB hier gar nicht weiter investieren sollte. Um bei den NGP etwas zu reißen, muss man eine bestimmte kritische Masse erreichen. Bei der Einführung solcher Produkte müßte in Forschung, Design, Marketing und Vertrieb investiert werden und dazu muss man sich mit Behörden herumschlagen. Das lohnt sich nur, wenn aufgrund von Fixkostendegression bzw. Skalierung ein ausreichendes Wachstum generiert wird. Und das in einem Markt, wo auch andere schon sind und um das gleiche Ziel kämpfen. Nein, danke. Das soll IMB mal schön Philip Morris und anderen überlassen.

Ich finde auch nicht, dass IMB wachsen muss und noch nicht einmal dass es schlimm wäre, wenn sie schrumpfen. Im Gegenteil: wenn die Schrumpfung des Gewinns langsamer ist als die Schrumpfung der Aktienzahl, dann haben wir immer noch EPS-Wachstum.

Möglicherweise kann es sinnvoll sein, in die Lieferkette zu investieren, d. h. die Wertschöpfungstiefe zu erhöhen, z. B. selbst Tabak anzubauen. Aber auch da: Wenn es die Kapitalkosten nicht verdient, soll man es auch nicht machen.

Am ehesten könnt man wohl noch in Cannabis investieren, d. h. ein kollabiertes Unternehmen aus der Insolvenz billig aufkaufen.

Noch besser wäre aber ein Restrukturierungsprogramm, um die Overhead-Kosten runter zu bringen. Die administrativen Strukturen sind ja für einen größeren Konzern aufgebaut worden. Die Anzahl der Mitarbeiter und die Gehälter sind für einen Konzern mit der perspektivischen Größe von IMB zu groß.

Bei den NGPs bin ich allerdings der Meinung, dass IMB hier gar nicht weiter investieren sollte. Um bei den NGP etwas zu reißen, muss man eine bestimmte kritische Masse erreichen. Bei der Einführung solcher Produkte müßte in Forschung, Design, Marketing und Vertrieb investiert werden und dazu muss man sich mit Behörden herumschlagen. Das lohnt sich nur, wenn aufgrund von Fixkostendegression bzw. Skalierung ein ausreichendes Wachstum generiert wird. Und das in einem Markt, wo auch andere schon sind und um das gleiche Ziel kämpfen. Nein, danke. Das soll IMB mal schön Philip Morris und anderen überlassen.

Ich finde auch nicht, dass IMB wachsen muss und noch nicht einmal dass es schlimm wäre, wenn sie schrumpfen. Im Gegenteil: wenn die Schrumpfung des Gewinns langsamer ist als die Schrumpfung der Aktienzahl, dann haben wir immer noch EPS-Wachstum.

Möglicherweise kann es sinnvoll sein, in die Lieferkette zu investieren, d. h. die Wertschöpfungstiefe zu erhöhen, z. B. selbst Tabak anzubauen. Aber auch da: Wenn es die Kapitalkosten nicht verdient, soll man es auch nicht machen.

Am ehesten könnt man wohl noch in Cannabis investieren, d. h. ein kollabiertes Unternehmen aus der Insolvenz billig aufkaufen.

Noch besser wäre aber ein Restrukturierungsprogramm, um die Overhead-Kosten runter zu bringen. Die administrativen Strukturen sind ja für einen größeren Konzern aufgebaut worden. Die Anzahl der Mitarbeiter und die Gehälter sind für einen Konzern mit der perspektivischen Größe von IMB zu groß.

Antwort auf Beitrag Nr.: 74.323.735 von taxbax am 15.08.23 23:27:17@taxbax

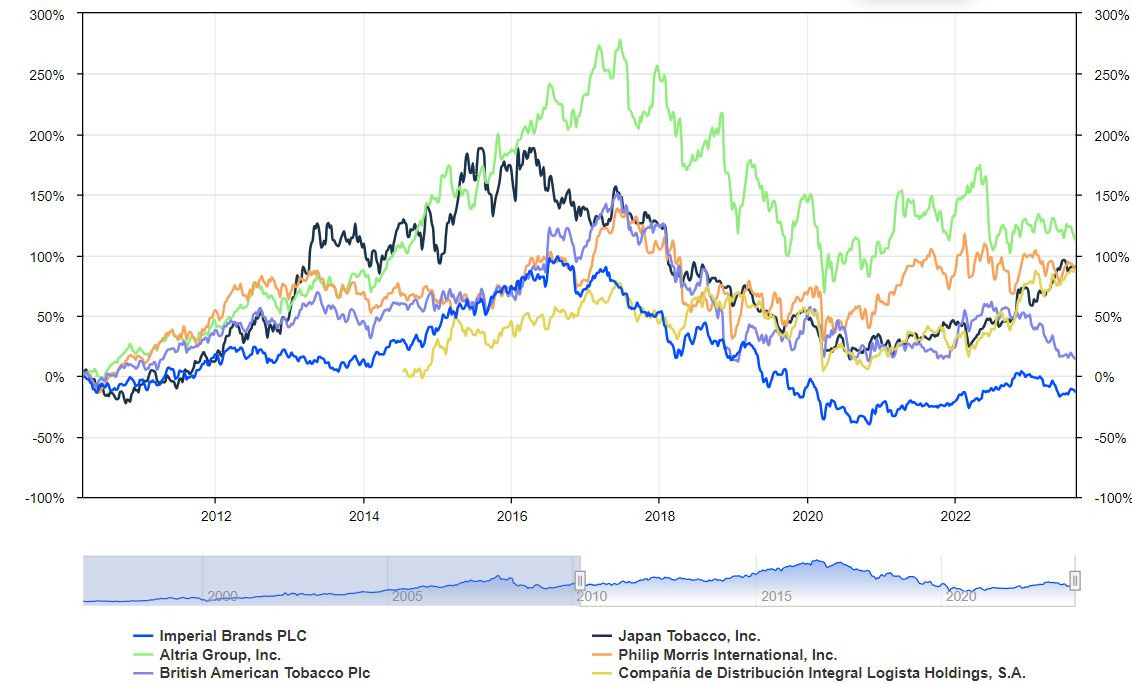

Als ich mich letztes Jahr entschied in Tabak zu investieren hatte ich mir 2 Langzeitcharts angesehen, Einmal den ab 2010 und einmal den ab Mitte 2017. Mitte 2017 deshalb weil seit diesem Zeitpunkt alle Tabakfirmen schwächeln. Stichpunkt: sterbende Industrie. Wie man sieht wäre BAT die schlechteste Wahl gewesen.

Ich hatte mich für IMB, JT, MO und Logista als indirekten Tabakwert entschieden. Alles in Logista wäre natürlich noch besser gewesen, aber das hat die Glaskugel nicht gesehen. Trotzdem sieht man auch hier mal wieder dass solche Chartvergleiche durchaus Sinn machen. Die Frage ist halt immer welche Zeiträume. Meinen Gedankengang diesbezüglich habe ich ja beschrieben.

Solange sich fundamental und charttechnisch nichts entscheidend ändert, bleiben bei mir solide Dividendenzahler generell auf Dauer im Depot...hier zeigt sich aber dass IMB ein Wackelkandidat ist. Wenn sich der Chart nicht ein bisschen positiv entwickelt könnte es sein dass ich IMB am Ende des Rückkaufprogrammes verkaufen muss. Ich möchte nicht in die BAT-Falle laufen wo sich der Kurs nach Ende des Programmes nach unten orientiert. MO steht ebenfalls unter strenger Beobachtung und würde bei einem nachhaltigem Abknicken des Charts verkauft.

Als ich mich letztes Jahr entschied in Tabak zu investieren hatte ich mir 2 Langzeitcharts angesehen, Einmal den ab 2010 und einmal den ab Mitte 2017. Mitte 2017 deshalb weil seit diesem Zeitpunkt alle Tabakfirmen schwächeln. Stichpunkt: sterbende Industrie. Wie man sieht wäre BAT die schlechteste Wahl gewesen.

Ich hatte mich für IMB, JT, MO und Logista als indirekten Tabakwert entschieden. Alles in Logista wäre natürlich noch besser gewesen, aber das hat die Glaskugel nicht gesehen. Trotzdem sieht man auch hier mal wieder dass solche Chartvergleiche durchaus Sinn machen. Die Frage ist halt immer welche Zeiträume. Meinen Gedankengang diesbezüglich habe ich ja beschrieben.

Solange sich fundamental und charttechnisch nichts entscheidend ändert, bleiben bei mir solide Dividendenzahler generell auf Dauer im Depot...hier zeigt sich aber dass IMB ein Wackelkandidat ist. Wenn sich der Chart nicht ein bisschen positiv entwickelt könnte es sein dass ich IMB am Ende des Rückkaufprogrammes verkaufen muss. Ich möchte nicht in die BAT-Falle laufen wo sich der Kurs nach Ende des Programmes nach unten orientiert. MO steht ebenfalls unter strenger Beobachtung und würde bei einem nachhaltigem Abknicken des Charts verkauft.

Trading Spotlight

Entwicklung IMB

Was gibt es da zu erzählen, könnten jetzt einige sagen, der Kurs von IMB dümpelt vor sich hin, man ist in einer sterbenden Branche tätig und bei den NGP´s ist IMB von den großen Konzernen mit Abstand am schlechtesten aufgestellt.Ich bin trotzdem absolut fasziniert und gespannt, wo für IMB die Reise in den nächsten zehn Jahren hingehen wird und würde sie gerne begleiten.

Kommen wir zunächst zum Aktienrückkaufprogramm, mein ursprünglicher Aufhänger, hier einen Artikel zu schreiben.

So langsam geht es in den Endspurt, und ich muss sagen, es macht mir richtig Spaß! Ich hatte ursprünglich gehofft, wenn es gut läuft, die Zahl der Aktien insgesamt von zu Beginn 950,4 Mio Stück auf unter 900 Mio zu drücken, also als Aktionär neben der Dividende vom Beginn des Rückkaufprogramms von etwa 8 % noch zusätzliche knapp 5 % über den Rückkauf zu bekommen.

Der Rückkauf wurde in zwei Tranchen a´500 Mio GBP aufgeteilt. Mit der ersten Tranche kaufte man 24,4 Mio. Aktien zurück. Bei der zweiten Tranche sieht es aufgrund der Kursschwäche noch deutlich besser aus. Aktuell könnten es eventuell über 29 Mio Aktien werden, die IMB mit der zweiten Tranche aufkaufen könnte, so dass ich mit einer neuen Aktiengesamtzahl von etwa 897 Mio Aktien rechne.

Nun kann man natürlich sagen, schön und gut, aber was habe ich als Aktionär viel davon, wäre eine stärkere Tilgung von Anleihen nicht viel vordringlicher? Ich bin ein großer Fan von Schuldentilgung, aber allein durch diese ARP spart man sich jährliche Dividenden von ca. 75 Mio. GBP, und gleichzeitig steigt mein Anteil am Unternehmen, ohne eine zusätzliche Aktie zu kaufen, um etwa 5,5 %.

Davon gerne mehr, vielleicht das Volumen auf die Hälfte gedrosselt, um gleichzeitig auch noch Schulden abzubauen und nicht die kompletten höheren Finanzierungskosten tragen zu müssen.

Wie sieht es denn operativ aus?

Wir befinden uns in einem Nullwachstum bei IMB, wo Volumenrückgänge durch Preiserhöhungen kompensiert werden. Im schwierigen aber extrem wichtigen US-Markt ist Konkurrent BAT schwer am Kämpfen und erleidet überproportionale Marktanteilsverluste, mit einer gegenwärtigen Tendenz zum niederpreisigen Sektor. Das sagt mir, dass es IMB dann nicht ganz so schlecht in den USA ergehen kann, da man sich eher in diesem Sektor aufhält und irgendjemand ja die Marktanteile halten muss.

Und Nullwachstum ist kein Schreckensszenario für mich, solange man die Gewinne und vor allem die Cash-Flows im deutlich zweistelligen Bereich halten kann, bleibt noch einiges an Futter für die Aktionäre übrig.

Aber die NGP´s, da ist IMB doch ewig hinterher? Ja, die Marktanteile in diesem Segment sind deutlich geringer als bei der Konkurrenz. Andererseits ist es auch noch eine offene Frage, ob die NGP´s sich wirklich weltweit in einem kürzeren Zeitrahmen vollständig gegenüber den Combustibles durchsetzen können. Da habe ich sowohl vom Umfang als auch vom zeitlichen Rahmen einige Zweifel. Vielleicht liegt IMB gar nicht so schlecht damit, erst einmal die Hausaufgaben zu machen und sich dann Stück für Stück zu transformieren. Bei Gelegenheit ist man dann durchaus auch bereit, etwas Geld in die Hand zu nehmen, um sich dort besser aufzustellen.

Außerdem scheint man verstärkt Logista in den Blick zu nehmen, durch Zukäufe und innerem Wachstum wird so langsam aus einem kleinen Anhängsel ein relevanter Geschäftszweig.

Ich kann mich nur wiederholen, dass für mich die nicht mehr ganz so neue Führung um Stefan Bomhard meiner Meinung nach sehr gut gearbeitet hat und eine interessante Strategie verfolgt, von der ich gespannt bin, wohin sie uns noch führen wird.

nagelneu von heute:

Antwort auf Beitrag Nr.: 74.231.040 von jameslabrie am 30.07.23 18:39:22

28? Wäre ein Anfang, da hast Du recht...

Aber langfristig will ich da aber schon die 35 wieder sehen....ATH ist bei ca 50€.

Also bei 35€ würde ich wohl ein paar abgeben, denke ich...🤔💰

Zitat von jameslabrie: Ideales rentnerpapier stabile div alle Quartale und kursfantasie bis mindestens 28euro.klasse!

28? Wäre ein Anfang, da hast Du recht...

Aber langfristig will ich da aber schon die 35 wieder sehen....ATH ist bei ca 50€.

Also bei 35€ würde ich wohl ein paar abgeben, denke ich...🤔💰

Ideales rentnerpapier stabile div alle Quartale und kursfantasie bis mindestens 28euro.klasse!

Hier sieht es chartt besser als bei bat aus.halte allerdings beide und kauf per sp zu

18.04.24 · dpa-AFX · British American Tobacco |

16.04.24 · dpa-AFX · British American Tobacco |

09.04.24 · dpa-AFX · British American Tobacco |

09.04.24 · wallstreetONLINE Redaktion · Clariant |

08.04.24 · BörsenNEWS.de · Clariant |

29.02.24 · dpa-AFX · British American Tobacco |

16.01.24 · dpa-AFX · British American Tobacco |

07.12.23 · wallstreetONLINE NewsUpdate · British American Tobacco |

07.12.23 · wallstreetONLINE Redaktion · British American Tobacco |

14.11.23 · dpa-AFX · Imperial Brands |