METRO -- keine Chance gegen Amazon fresh (Seite 220)

eröffnet am 24.07.17 20:11:52 von

neuester Beitrag 18.04.24 15:08:50 von

neuester Beitrag 18.04.24 15:08:50 von

Beiträge: 3.714

ID: 1.257.948

ID: 1.257.948

Aufrufe heute: 20

Gesamt: 266.426

Gesamt: 266.426

Aktive User: 0

ISIN: DE000BFB0019 · WKN: BFB001 · Symbol: B4B

5,1400

EUR

+1,98 %

+0,1000 EUR

Letzter Kurs 11:29:27 Tradegate

Neuigkeiten

| METRO Aktien jetzt im kostenlosen Demokonto handeln!Anzeige |

15:46 Uhr · dpa-AFX |

13:36 Uhr · dpa-AFX |

23.04.24 · wO Newsflash |

Werte aus der Branche Einzelhandel

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 6,3500 | +27,00 | |

| 1,4350 | +22,13 | |

| 1,9600 | +22,12 | |

| 6,0900 | +21,07 | |

| 0,6300 | +20,34 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 6,0000 | -19,35 | |

| 9,9900 | -20,97 | |

| 7.322,00 | -27,99 | |

| 0,7130 | -31,44 | |

| 47,56 | -58,74 |

Beitrag zu dieser Diskussion schreiben

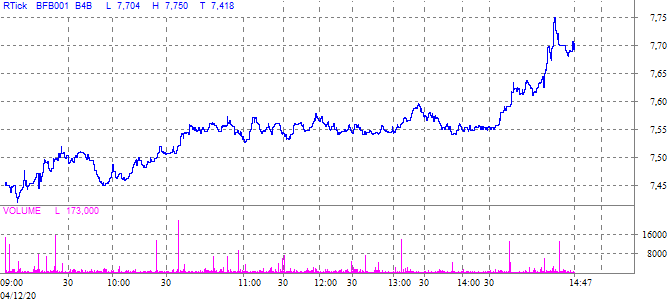

Kursexplosion

7,75 € +4,7%

Das wäre das aktionärfreundliche Szenario. 😉

Wir dürfen gespannt sein. Bis zur HV wird noch viel passieren.

Wir dürfen gespannt sein. Bis zur HV wird noch viel passieren.

Antwort auf Beitrag Nr.: 65.947.086 von Ephesos am 04.12.20 12:00:25An einem Beherrschungsvertrag hat keiner der Spieler hier irgendein Interesse, schon gar nicht K.

Und die Amis wollen - wenn schon denn schon - 100% und die gibts über den SO problemlos, wenn man (mindestens) 75% aus drei Händen kauft und noch ein attraktives Angebot an den freefloat um 18-20 € macht.

Beherrschungsvertrag ist immer nur die Notlösung, wenn man irgendwo um 65-80% rumkrebst. Das ist hier aber ausgeschlossen, da K gar nicht erst unter 50% erneut in Gespräche mit den Amis einsteigt. Er weiß, dass er dort um die 20 € bekommt, wann immer er es will. Also kümmert er sich lieber drum möglichst viele Aktien so billig wie möglich bis dahin unter eigene Kontrolle zu bekommen, denn der Gewinn liegt im Einkauf

Und die Amis wollen - wenn schon denn schon - 100% und die gibts über den SO problemlos, wenn man (mindestens) 75% aus drei Händen kauft und noch ein attraktives Angebot an den freefloat um 18-20 € macht.

Beherrschungsvertrag ist immer nur die Notlösung, wenn man irgendwo um 65-80% rumkrebst. Das ist hier aber ausgeschlossen, da K gar nicht erst unter 50% erneut in Gespräche mit den Amis einsteigt. Er weiß, dass er dort um die 20 € bekommt, wann immer er es will. Also kümmert er sich lieber drum möglichst viele Aktien so billig wie möglich bis dahin unter eigene Kontrolle zu bekommen, denn der Gewinn liegt im Einkauf

Aktuelle Anteile geschätzt:

Tscheche 41%

Stiftung 24%

Macht 65%

Fehlen noch 10.

Also noch mit Black Rock, Franklin, Credit Suisse und Templeton sprechen. Dann ist der Sack zu.

Tscheche 41%

Stiftung 24%

Macht 65%

Fehlen noch 10.

Also noch mit Black Rock, Franklin, Credit Suisse und Templeton sprechen. Dann ist der Sack zu.

Trading Spotlight

Danke!

Wenn man dann die 75% hat (Deal mit den Stiftungen), beschließt man auf der HV im Februar den Beherrschungsvertrag.

Dann braucht man gar kein Übernahmeangebot mehr, wenn man die 75% zusammen bekommt.

Die eleganteste und auch billigste Lösung. 😉

Wenn man dann die 75% hat (Deal mit den Stiftungen), beschließt man auf der HV im Februar den Beherrschungsvertrag.

Dann braucht man gar kein Übernahmeangebot mehr, wenn man die 75% zusammen bekommt.

Die eleganteste und auch billigste Lösung. 😉

Ich weiß gar nichts, und wenn ich es wüßte, würde ich es garantiert nicht hier öffentlich posten.

Alles reine Spekulation. 😉

Ein niedrigeres öffentliches Angebot wird es nicht geben, aber evtl. nicht der gleiche Preis, den die Stiftungen bekommen werden.

Denke aber, wir befinden uns in der Endphase dieses Spiels.

Alles reine Spekulation. 😉

Ein niedrigeres öffentliches Angebot wird es nicht geben, aber evtl. nicht der gleiche Preis, den die Stiftungen bekommen werden.

Denke aber, wir befinden uns in der Endphase dieses Spiels.

Antwort auf Beitrag Nr.: 65.945.910 von Ephesos am 04.12.20 10:43:02

Das WpÜG definiert nur einen Mindestpreis, wer Stücke bekommen will muss ein attraktives Angebot machen. Ein niedrigeres Angebot als zuletzt erwarte ich höchstens bei einem Delisting, um die restlichen dummen passiven Investoren (falls es davon überhaupt noch viele gibt nach dem MSCI-Exit) günstig aus ihren Positionen zu jagen - ansonsten ist ein Angebot zum Mindestpreis verschwendete Zeit.

Für einen Beherrschungsvertrag braucht man 75% auf der Hauptversammlung, ohne die Stiftungen ist das nicht realistisch. Einem Beherrschungsvertrag iiegt übrigens auch ein Wertgutachten zu Grunde.

Zitat von Ephesos: Das nächste Übernahmeangebot orientiert sich am Börsenpreis nach Aktienrecht.

Der Preis den die Stiftungen erhalten werden ist Verhandlungssache. Die Stiftungen werden 16-20 EUR aufrufen. Das wird der Käufer im Hintergrund über den Tschechen zahlen müssen.

Wenn das durch ist, kommt das nächste und letzte öffentliche Übernahmeangebot deutlich darunter.

Der neue Käufer kann das locker finanzieren bei null Zinsen aktuell. Genial.

Oder vielleicht kommt auch gar kein Übernahmeangebot mehr, sondern nur ein Beherrschungsvertrag.

Über 50% reichen dafür. Aber so billig kommt man nie wieder an einen Handelsriesen. 😉

Das WpÜG definiert nur einen Mindestpreis, wer Stücke bekommen will muss ein attraktives Angebot machen. Ein niedrigeres Angebot als zuletzt erwarte ich höchstens bei einem Delisting, um die restlichen dummen passiven Investoren (falls es davon überhaupt noch viele gibt nach dem MSCI-Exit) günstig aus ihren Positionen zu jagen - ansonsten ist ein Angebot zum Mindestpreis verschwendete Zeit.

Für einen Beherrschungsvertrag braucht man 75% auf der Hauptversammlung, ohne die Stiftungen ist das nicht realistisch. Einem Beherrschungsvertrag iiegt übrigens auch ein Wertgutachten zu Grunde.

Hallo Ephesos,

"Der Tscheche verhandelt mit den Stiftungen aktuell. Aktuell kauft er nicht an der Börse. Da wird es irgendeinen Deal geben. Schon bald. Der Preis den die Stiftungen bekommen wird höher sein als das öffentliche Übernahmeangebot, welches dann erfolgt, nachdem der Deal steht."

Deine Beiträge machen den Eindruck, dass Du mehr weisst als andere, wie auch immer.

Deshalb meine Frage: weisst Du das oder glaubst Du es?

Danke!

gruss parade

"Der Tscheche verhandelt mit den Stiftungen aktuell. Aktuell kauft er nicht an der Börse. Da wird es irgendeinen Deal geben. Schon bald. Der Preis den die Stiftungen bekommen wird höher sein als das öffentliche Übernahmeangebot, welches dann erfolgt, nachdem der Deal steht."

Deine Beiträge machen den Eindruck, dass Du mehr weisst als andere, wie auch immer.

Deshalb meine Frage: weisst Du das oder glaubst Du es?

Danke!

gruss parade

Das nächste Übernahmeangebot orientiert sich am Börsenpreis nach Aktienrecht.

Der Preis den die Stiftungen erhalten werden ist Verhandlungssache. Die Stiftungen werden 16-20 EUR aufrufen. Das wird der Käufer im Hintergrund über den Tschechen zahlen müssen.

Wenn das durch ist, kommt das nächste und letzte öffentliche Übernahmeangebot deutlich darunter.

Der neue Käufer kann das locker finanzieren bei null Zinsen aktuell. Genial.

Oder vielleicht kommt auch gar kein Übernahmeangebot mehr, sondern nur ein Beherrschungsvertrag.

Über 50% reichen dafür. Aber so billig kommt man nie wieder an einen Handelsriesen. 😉

Der Preis den die Stiftungen erhalten werden ist Verhandlungssache. Die Stiftungen werden 16-20 EUR aufrufen. Das wird der Käufer im Hintergrund über den Tschechen zahlen müssen.

Wenn das durch ist, kommt das nächste und letzte öffentliche Übernahmeangebot deutlich darunter.

Der neue Käufer kann das locker finanzieren bei null Zinsen aktuell. Genial.

Oder vielleicht kommt auch gar kein Übernahmeangebot mehr, sondern nur ein Beherrschungsvertrag.

Über 50% reichen dafür. Aber so billig kommt man nie wieder an einen Handelsriesen. 😉

15:46 Uhr · dpa-AFX · METRO |

13:36 Uhr · dpa-AFX · METRO |

23.04.24 · wO Newsflash · American Express |

11.04.24 · AlsterResearch AG · METRO |

08.04.24 · EQS Group AG · METRO |

28.03.24 · dpa-AFX · Energiekontor |

27.03.24 · dpa-AFX · CECONOMY |

27.03.24 · dpa-AFX · CECONOMY |

27.03.24 · wO Chartvergleich · Super Micro Computer |