BRYAN GARNIER belässt MORPHOSYS auf 'Buy' (Seite 16) | Diskussion im Forum

eröffnet am 08.04.18 18:05:05 von

neuester Beitrag 11.12.23 19:16:38 von

neuester Beitrag 11.12.23 19:16:38 von

Beiträge: 199

ID: 1.277.960

ID: 1.277.960

Aufrufe heute: 0

Gesamt: 36.463

Gesamt: 36.463

Aktive User: 0

ISIN: DE0006632003 · WKN: 663200

67,75

EUR

-0,07 %

-0,05 EUR

Letzter Kurs 28.04.24 Lang & Schwarz

Neuigkeiten

04:30 Uhr · wallstreetONLINE Redaktion |

| Morphosys Aktien jetzt im kostenlosen Demokonto handeln!Anzeige |

05:50 Uhr · dpa-AFX |

28.04.24 · wO Chartvergleich |

Ihre wichtigsten Termine: Heute im Fokus: Zahlen von Porsche AG, Philips, Qiagen, Vivendi und Bawag Group

Ihre wichtigsten Termine: Heute im Fokus: Zahlen von Porsche AG, Philips, Qiagen, Vivendi und Bawag GroupWerte aus der Branche Biotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,9000 | +59,66 | |

| 0,5922 | +44,44 | |

| 7,3500 | +43,84 | |

| 11,690 | +40,84 | |

| 0,7000 | +36,69 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 10,110 | -13,44 | |

| 8,2200 | -13,47 | |

| 7,6100 | -17,20 | |

| 1,6100 | -18,27 | |

| 2,1200 | -21,77 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 57.899.565 von faultcode am 04.06.18 00:47:52

..wären z.Z. noch:

• BLCM -- Bellicum Pharmaceuticals --> heute > +13%

• BLUE -- bluebird bio

• ZIOP -- ZIOPHARM Oncology

"sichere" Übernahme-Kandidaten aus oben..

("sicher" ist sowieso nichts - ich sag's so: was man so liest...)..wären z.Z. noch:

• BLCM -- Bellicum Pharmaceuticals --> heute > +13%

• BLUE -- bluebird bio

• ZIOP -- ZIOPHARM Oncology

Antwort auf Beitrag Nr.: 57.899.565 von faultcode am 04.06.18 00:47:52

=> die auch schon nicht mehr!

Gerade eben pre-market zerrissen: -29%

https://www.marketwatch.com/story/nektar-shares-drop-29-on-u… wg. -- was wohl -- 'underwhelming' cancer trial data:

...early data from a phase 1/2 clinical trial testing the company's NKTR-214 in combination with Bristol-Myers Squibb's cancer drug Opdivo.

zu NKTR-214: https://immuno-oncologynews.com/nktr-214/

Zitat von faultcode: • NKTR -- Nektar Therapeutics

=> die auch schon nicht mehr!

Gerade eben pre-market zerrissen: -29%

https://www.marketwatch.com/story/nektar-shares-drop-29-on-u… wg. -- was wohl -- 'underwhelming' cancer trial data:

...early data from a phase 1/2 clinical trial testing the company's NKTR-214 in combination with Bristol-Myers Squibb's cancer drug Opdivo.

zu NKTR-214: https://immuno-oncologynews.com/nktr-214/

Antwort auf Beitrag Nr.: 57.754.396 von faultcode am 14.05.18 14:29:10

=>

...

The average U.S. monthly price of oncology drugs more than doubled to $15,535 in 2015 from $7,103 in 2006, according to a May report in the Journal of Oncology Practice.

Overall U.S. spending on cancer drugs doubled between 2012 and 2017, to nearly $50 billion, according to IQVIA Institute for Human Data Science.

(a)

wenn Morphosys (und Medigene) dann mal fertig sind mit ihren Studien, kommen beide mit ihren Produkten mitten in die US-Sparwelle hinein -- und das bei ambitionierten Bewertungen.

(b)

diese "Sparwelle" nimmt mittlerweile auch eine andere Form an: die sich abzeichnende Verkürzung der zu erwartenden Restlebensdauer weiter Teile der US-Bevölkerung bei schwierigen Lebensumständen.

(c)

da ist eine USD15k-Therapie pro Monat finanziell einfach nicht mehr drin, zumal auch noch der "Obamacare Health Insurance Marketplace" zunehmend am Kollabieren ist.

Cancer researchers suggest 'less is more' approach to treatment

https://www.marketwatch.com/story/cancer-researchers-suggest…=>

...

The average U.S. monthly price of oncology drugs more than doubled to $15,535 in 2015 from $7,103 in 2006, according to a May report in the Journal of Oncology Practice.

Overall U.S. spending on cancer drugs doubled between 2012 and 2017, to nearly $50 billion, according to IQVIA Institute for Human Data Science.

(a)

wenn Morphosys (und Medigene) dann mal fertig sind mit ihren Studien, kommen beide mit ihren Produkten mitten in die US-Sparwelle hinein -- und das bei ambitionierten Bewertungen.

(b)

diese "Sparwelle" nimmt mittlerweile auch eine andere Form an: die sich abzeichnende Verkürzung der zu erwartenden Restlebensdauer weiter Teile der US-Bevölkerung bei schwierigen Lebensumständen.

(c)

da ist eine USD15k-Therapie pro Monat finanziell einfach nicht mehr drin, zumal auch noch der "Obamacare Health Insurance Marketplace" zunehmend am Kollabieren ist.

Antwort auf Beitrag Nr.: 57.899.373 von RichyBerlin am 03.06.18 23:28:31-> obige Folie ist Medigene's unvorsichtige (*) Eigenpropaganda:

"TCRs offer more options, more power, more sensitivity and more control"

(Psssst: diese Folie ist für Lemminge gemacht...)

(*) das wird Medigene auch noch eines Tages auf die Füsse fallen in der Biotech-Wüste Deutschland:

=> es rocken zur Zeit:

• ARRY -- Array BioPharma

• ATRA -- Atara Biotherapeutics

• BGNE -- BeiGene (China-Hype --> Vorsicht)

• BLUE -- bluebird bio <--- bessere Aussichten als MDG

• BPMC -- Blueprint Medicines

• ECYT -- Endocyte

• EXEL -- Exelixis (wobei der Hype hier...(+))

• FATE -- Fate Therapeutics

• IMMU -- Immunomedics

• IFRX -- InflaRx (Jena, falls "deutschlastig")

• IOVA -- Iovance Biotherapeutics

• LOXO -- Loxo Oncology

• NKTR -- Nektar Therapeutics

• SGEN -- Seattle Genetics

• XNCR -- Xencor

• ZIOP -- ZIOPHARM Oncology (+)

=> aber nicht Medigene oder Morphosys -- die alle beide zur Zeit eh nur mit Kapitalerhöhungen auffallen

"TCRs offer more options, more power, more sensitivity and more control"

(Psssst: diese Folie ist für Lemminge gemacht...)

(*) das wird Medigene auch noch eines Tages auf die Füsse fallen in der Biotech-Wüste Deutschland:

=> es rocken zur Zeit:

• ARRY -- Array BioPharma

• ATRA -- Atara Biotherapeutics

• BGNE -- BeiGene (China-Hype --> Vorsicht)

• BLUE -- bluebird bio <--- bessere Aussichten als MDG

• BPMC -- Blueprint Medicines

• ECYT -- Endocyte

• EXEL -- Exelixis (wobei der Hype hier...(+))

• FATE -- Fate Therapeutics

• IMMU -- Immunomedics

• IFRX -- InflaRx (Jena, falls "deutschlastig")

• IOVA -- Iovance Biotherapeutics

• LOXO -- Loxo Oncology

• NKTR -- Nektar Therapeutics

• SGEN -- Seattle Genetics

• XNCR -- Xencor

• ZIOP -- ZIOPHARM Oncology (+)

=> aber nicht Medigene oder Morphosys -- die alle beide zur Zeit eh nur mit Kapitalerhöhungen auffallen

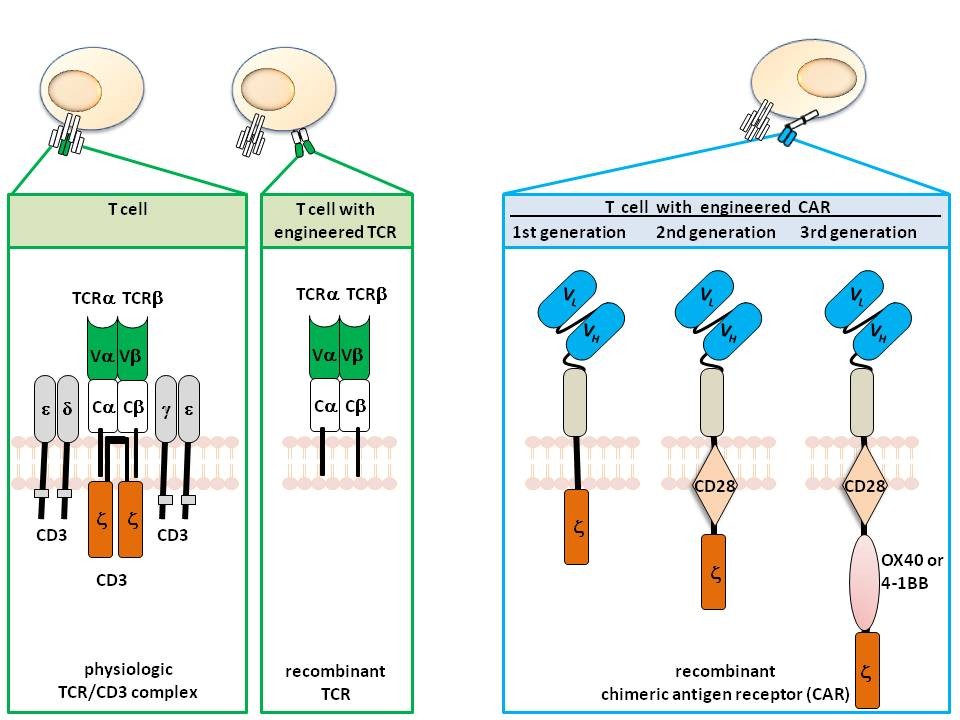

Antwort auf Beitrag Nr.: 57.899.304 von faultcode am 03.06.18 23:07:20Oh Mann... Informiere dich mal über Medigene bevor du darüber hier im MOR-Thread rumschwallst..

auch wenn es zum Glück nicht im normalen MOR-Thread stattfindet

Ich empfehle dir z.B. Seite 21 um den Unterschied zwischen CAR-T und Medigenes TCR-Ansatz zu verstehen https://www.medigene.de/fileadmin/download/presentations/eng…

auch wenn es zum Glück nicht im normalen MOR-Thread stattfindet

Ich empfehle dir z.B. Seite 21 um den Unterschied zwischen CAR-T und Medigenes TCR-Ansatz zu verstehen https://www.medigene.de/fileadmin/download/presentations/eng…

Trading Spotlight

Antwort auf Beitrag Nr.: 57.898.674 von RichyBerlin am 03.06.18 20:42:55

=> mag sein (nennt sich dort T-cell receptor (TCR)-engineered (T cells) therapy)

--> trifft aber auf die CAR-T-Therapien bei AML, MDS und MM, wie eben von MDG1011 beabsichtigt

Hier der Vergleich zum Klugscheissen:

Comparison between CAR-T and TCR-T

https://www.creative-biolabs.com/blog/index.php/comparison-b…

..oder bei Juno Therapeutics/Celgene nachsehen:

https://www.junotherapeutics.com/the-science/tcr-technology/

=> man beachte auch das Kleingedruckte dazu:

TCRs are still in early development but an exciting area of the Juno pipeline....

Zitat von RichyBerlin: ...Und Medigene ist nicht im CAR-T-Bereich tätig...

=> mag sein (nennt sich dort T-cell receptor (TCR)-engineered (T cells) therapy)

--> trifft aber auf die CAR-T-Therapien bei AML, MDS und MM, wie eben von MDG1011 beabsichtigt

Hier der Vergleich zum Klugscheissen:

Comparison between CAR-T and TCR-T

https://www.creative-biolabs.com/blog/index.php/comparison-b…

..oder bei Juno Therapeutics/Celgene nachsehen:

https://www.junotherapeutics.com/the-science/tcr-technology/

=> man beachte auch das Kleingedruckte dazu:

TCRs are still in early development but an exciting area of the Juno pipeline....

Antwort auf Beitrag Nr.: 57.895.065 von faultcode am 02.06.18 23:45:38Geballte Konkurrenz ? Es gibt viele Krebsarten und viele verschiedene Therapieansätze..

Und Medigene ist nicht im CAR-T-Bereich tätig..

-

Dein geballtes viertel-Wissen wieder..

Und Medigene ist nicht im CAR-T-Bereich tätig..

-

Dein geballtes viertel-Wissen wieder..

Antwort auf Beitrag Nr.: 57.786.034 von faultcode am 18.05.18 00:40:39

=> da wird Morphosys mit MOR208 unweigerlich auf geballte Konkurrenz stossen

-- ganz zu schweigen von einer Medigene mit ihren 2...3(?) CAR-T-Studien...

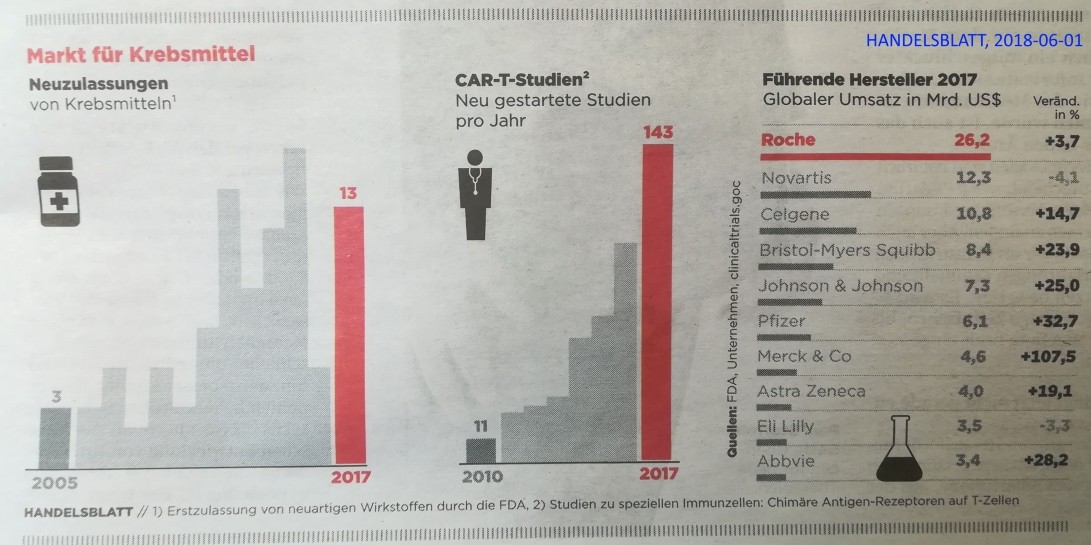

Markt für Krebsmittel

=> da wird Morphosys mit MOR208 unweigerlich auf geballte Konkurrenz stossen

-- ganz zu schweigen von einer Medigene mit ihren 2...3(?) CAR-T-Studien...

neuer MOR Chairman Dr. Marc Cluzel

https://www.morphosys.de/node/42Dr. Marc Cluzel (*1955, FR) --> ein langjähriger Sanofi-Mann nun auch dick drin bei Morphosys;

Sanofi ist ja auch schon bei Evotec (seit Jahren) dick im Geschäft -- oder umgekehrt, je nach Betrachtungsweise:

=> ein echter (strategischer?) "Sanofi-Cluster" bildet sich hier --> gut, Sanofi steht seit spätestens 2015 unter ziemlichem Druck mal was "Neues" zu machen; siehe https://www.finanzen.net/nachricht/aktien/auch-eurokurs-bela…

=> 27.4.2018:

...Der stark auf das Diabetes-Geschäft ausgerichtete Sanofi-Konzern hatte in den vergangenen Monaten Milliarden springen lassen, um sich neu in der Pharmawelt zu positionieren.

=> verstehen kann man das, Herrn Dr.Cluzel bei Morphosys zu platzieren...

Antwort auf Beitrag Nr.: 57.751.033 von faultcode am 14.05.18 00:57:07

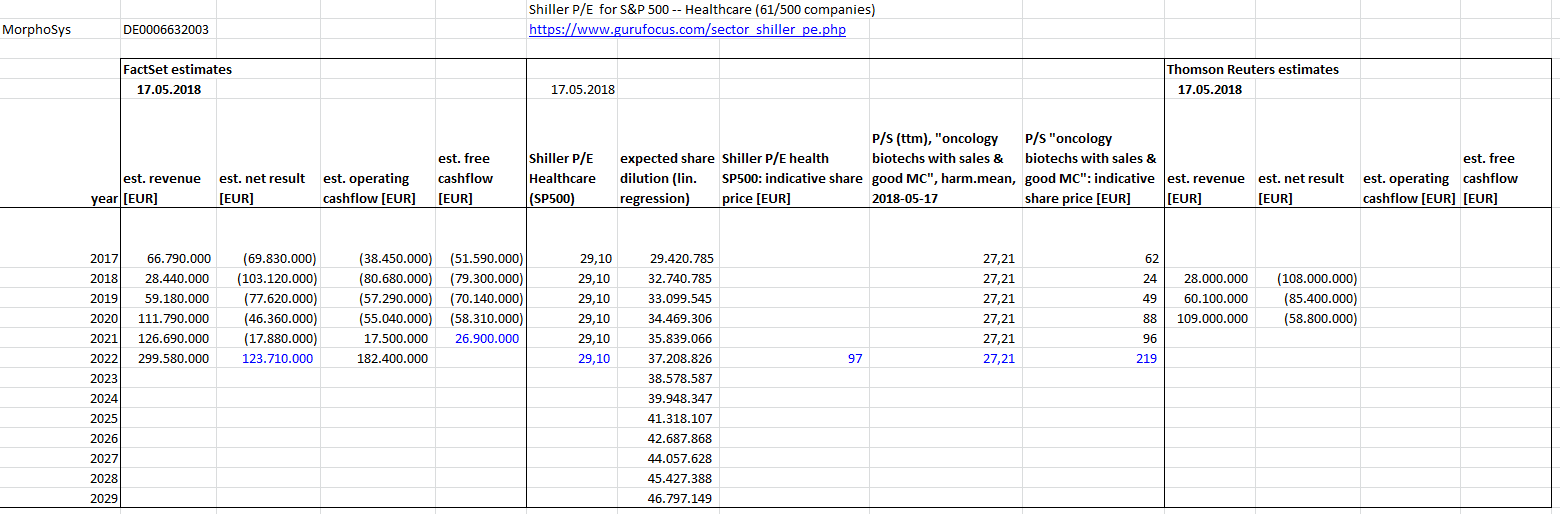

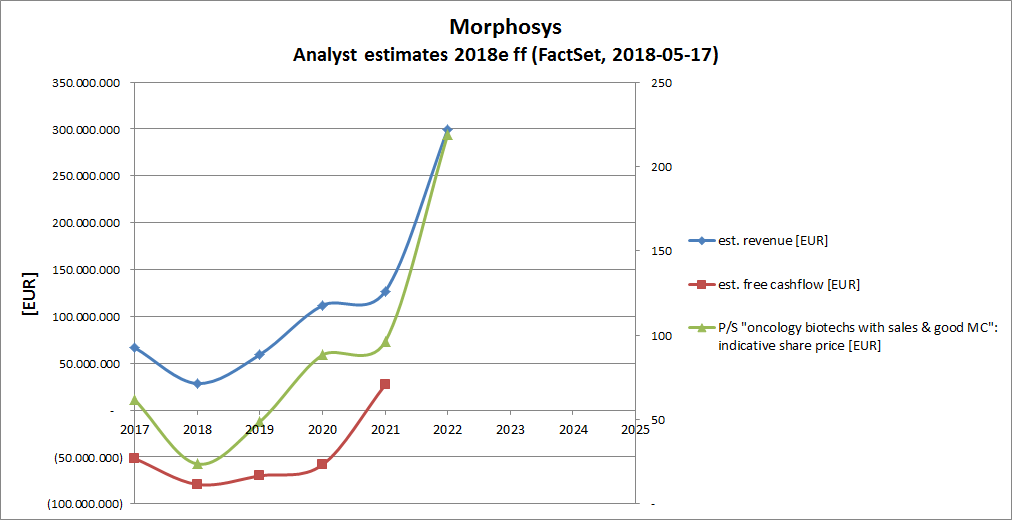

FactSet hat sich mit seinen Analysten-Konsens-Schätzungen - wie immer eigentlich - schon ziemlich weit in die Zukunft gewagt, und bei einigen Kennzahlen schon Schätzungen bis 2022 herausgegeben.

Zumindest - und das ist überraschend - bis 2020 weichen sie auch nicht zu weit nach oben vom Thomson Reuters-Konsens ab:

=> man sieht, laut FactSet soll MOR bereits 2021 freien Cashflow generieren können --> daran glaube ich aus vielerlei Gründen keine Sekunde.

Aber Einnahmen ("Sales") sollten in einer gewissen Grössenordnung 2021 schon vorliegen bei Morphosys.

=> also kann man sich ein nicht-unsinniges P/S-Ratio suchen gehen.

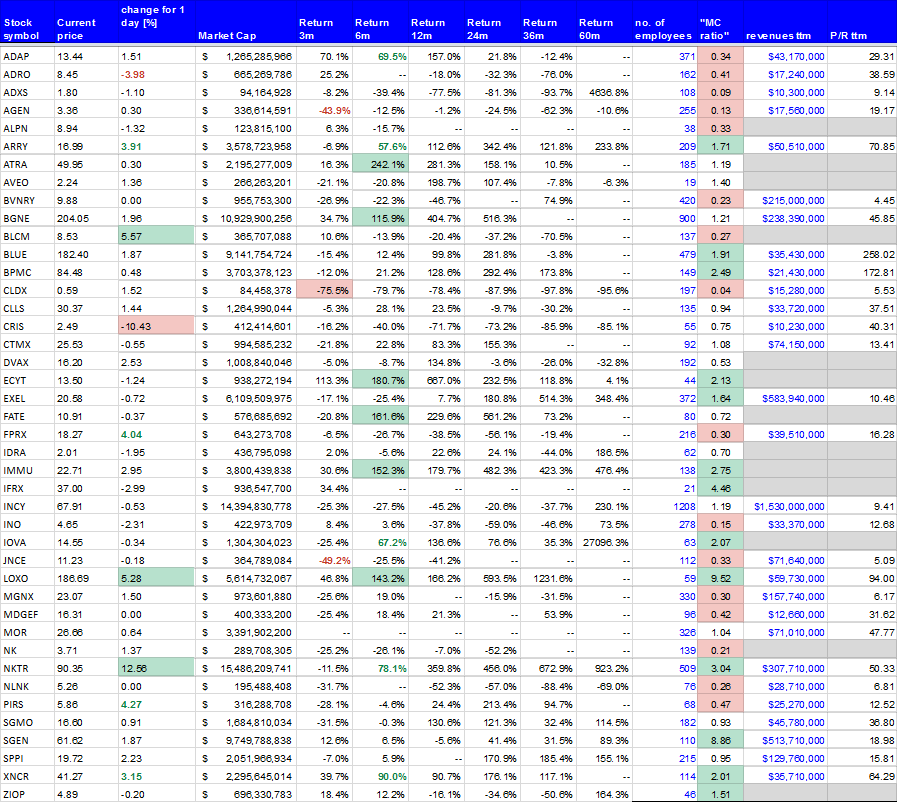

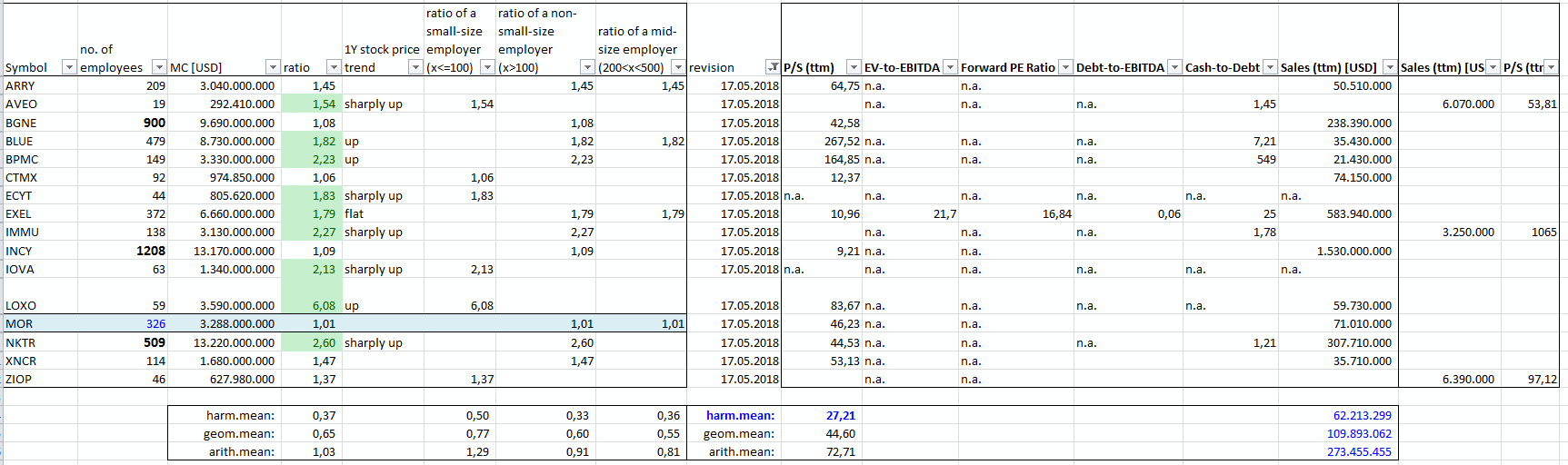

=> ich verwende wieder den MC-Filter von oben, obgleich nun schon etwas älter, aber mit weiteren Onkologie-Biotechs erweitert, und schaue mir die Sales aller Kandidaten mit einem MC/(no. of employees x USD10,000,000) > 1.00 an.

Das wären heute:

=> man sieht: notorisch unprofitabel sind diese fast alle, aber die meisten haben zumindest "Sales".

Einige allerdings nur in trivialer Grössenordnung von < USD10m (ttm), die ich heraussortiere; oder auch 2 mit praktisch keinen Sales (< USD100k ttm).

=> dann bleiben über:

• Array BioPharma

• BeiGene Ltd. ADR (CN)

• bluebird bio

• Blueprint Medicines

• CytomX Therapeutics

• Exelixis

• Incyte Corporation

• Loxo Oncology

• MorphoSys AG ADR

• Nektar Therapeutics

• Xencor

mit einem harmonischen Mittelwert beim P/S von (z.Z., 31.12. oder 31.3., ttm): 27.21

=>

- es gibt halt, v.a. bedingt durch bluebird und Blueprint, einige Ausreisser nach oben, die den arith.MW arg nach oben ziehen; aber auch Dickschiffe wie Incyte mit bereits > USD1b sales p.a., was das P/S wieder nach unten bringt. (Nebenbei: dort wird das ehemals hohe P/S ratio z.Z. gnadenlos abgebaut --> also so bis USD1b Sales p.a. darf man sich ein hohes P/S ratio > 10 erlauben, danach lässt es der Markt nicht mehr zu und baut es in den Bereich < 10 ab...)

=> wenn man diese 27.21 in den nächsten Jahren vereinfacht beibehält, ergäbe sich dieser indikative Aktienkurs bei Morphosys in grün:

=> wenn man mal den sales-bedingten Durchhänger 2018 und 2019 weglässt, könnte demnach - wenn alles gutgeht - der Aktienkurs bis über EUR200 im Jahr 2022 steigen.

Trotz der anzunehmenden Kapitalverwässerung bis dahin.

=> Botschaft dazu:

- mit erhöhter Wahrscheinlichkeit (> 85%) wird der Aktienkurs von Morphosys praktisch nie mehr "explodieren" vom jetzigen Niveau aus - also sich mehr als verdoppeln in weniger als einem Jahr.

=> der eigentlich "Run-up" bei Morphosys war schon, nämlich:

- von Mitte 2012 mit unter EUR20

- bis Ende 2014 mit über EUR80

=> also einer mehr als Vervierfachung in 2 1/2 Jahren.

Dass sich aber der Aktienkurs vom jetzigen Niveau aus mehr als verdoppeln kann bis 2022 mit Kurs > EUR200 ist durchaus möglich.

Die Schwierigkeit liegt eher darin zu bewerten, wie wahrscheinlich das ist mit der derzeitigen Pipeline.

=> wenn man optimistisch ist, könnte man vielleicht sagen:

- zu 50%: Aktienkurs > EUR200 bis 2022 --> macht CAGR 2018-2022: +25% (p.a.)

- zu 25%: Aktienkurs ~ EUR100 bis 2022, also seitwärts

- zu 25%: Aktienkurs < EUR100 bis 2022, also tendenziell abwärts

Price/Sales ratio Morphosys 2022 mit FactSet-Schätzungen --> Kurs > EUR200 bis 2022

Eine Möglichkeit zu einem "fairen Aktienkurs" nach einem Multiple zu kommen, ist das mögliche (zukünftige) P/S-Verhältnis zu schätzen.FactSet hat sich mit seinen Analysten-Konsens-Schätzungen - wie immer eigentlich - schon ziemlich weit in die Zukunft gewagt, und bei einigen Kennzahlen schon Schätzungen bis 2022 herausgegeben.

Zumindest - und das ist überraschend - bis 2020 weichen sie auch nicht zu weit nach oben vom Thomson Reuters-Konsens ab:

=> man sieht, laut FactSet soll MOR bereits 2021 freien Cashflow generieren können --> daran glaube ich aus vielerlei Gründen keine Sekunde.

Aber Einnahmen ("Sales") sollten in einer gewissen Grössenordnung 2021 schon vorliegen bei Morphosys.

=> also kann man sich ein nicht-unsinniges P/S-Ratio suchen gehen.

=> ich verwende wieder den MC-Filter von oben, obgleich nun schon etwas älter, aber mit weiteren Onkologie-Biotechs erweitert, und schaue mir die Sales aller Kandidaten mit einem MC/(no. of employees x USD10,000,000) > 1.00 an.

Das wären heute:

=> man sieht: notorisch unprofitabel sind diese fast alle, aber die meisten haben zumindest "Sales".

Einige allerdings nur in trivialer Grössenordnung von < USD10m (ttm), die ich heraussortiere; oder auch 2 mit praktisch keinen Sales (< USD100k ttm).

=> dann bleiben über:

• Array BioPharma

• BeiGene Ltd. ADR (CN)

• bluebird bio

• Blueprint Medicines

• CytomX Therapeutics

• Exelixis

• Incyte Corporation

• Loxo Oncology

• MorphoSys AG ADR

• Nektar Therapeutics

• Xencor

mit einem harmonischen Mittelwert beim P/S von (z.Z., 31.12. oder 31.3., ttm): 27.21

=>

- es gibt halt, v.a. bedingt durch bluebird und Blueprint, einige Ausreisser nach oben, die den arith.MW arg nach oben ziehen; aber auch Dickschiffe wie Incyte mit bereits > USD1b sales p.a., was das P/S wieder nach unten bringt. (Nebenbei: dort wird das ehemals hohe P/S ratio z.Z. gnadenlos abgebaut --> also so bis USD1b Sales p.a. darf man sich ein hohes P/S ratio > 10 erlauben, danach lässt es der Markt nicht mehr zu und baut es in den Bereich < 10 ab...)

=> wenn man diese 27.21 in den nächsten Jahren vereinfacht beibehält, ergäbe sich dieser indikative Aktienkurs bei Morphosys in grün:

=> wenn man mal den sales-bedingten Durchhänger 2018 und 2019 weglässt, könnte demnach - wenn alles gutgeht - der Aktienkurs bis über EUR200 im Jahr 2022 steigen.

Trotz der anzunehmenden Kapitalverwässerung bis dahin.

=> Botschaft dazu:

- mit erhöhter Wahrscheinlichkeit (> 85%) wird der Aktienkurs von Morphosys praktisch nie mehr "explodieren" vom jetzigen Niveau aus - also sich mehr als verdoppeln in weniger als einem Jahr.

=> der eigentlich "Run-up" bei Morphosys war schon, nämlich:

- von Mitte 2012 mit unter EUR20

- bis Ende 2014 mit über EUR80

=> also einer mehr als Vervierfachung in 2 1/2 Jahren.

Dass sich aber der Aktienkurs vom jetzigen Niveau aus mehr als verdoppeln kann bis 2022 mit Kurs > EUR200 ist durchaus möglich.

Die Schwierigkeit liegt eher darin zu bewerten, wie wahrscheinlich das ist mit der derzeitigen Pipeline.

=> wenn man optimistisch ist, könnte man vielleicht sagen:

- zu 50%: Aktienkurs > EUR200 bis 2022 --> macht CAGR 2018-2022: +25% (p.a.)

- zu 25%: Aktienkurs ~ EUR100 bis 2022, also seitwärts

- zu 25%: Aktienkurs < EUR100 bis 2022, also tendenziell abwärts

05:50 Uhr · dpa-AFX · Amazon |

04:30 Uhr · wallstreetONLINE Redaktion · BBVA |

28.04.24 · wO Chartvergleich · Albemarle |

28.04.24 · BörsenNEWS.de · BBVA |

27.04.24 · wO Chartvergleich · AT & S Austria Technologie & Systemtechnik |

26.04.24 · wO Newsflash · American Express |

26.04.24 · dpa-AFX · Amazon |

26.04.24 · BörsenNEWS.de · BBVA |

25.04.24 · wO Newsflash · ATOSS Software |

| Zeit | Titel |

|---|---|

| 28.04.24 | |

| 24.04.24 | |

| 07.02.24 | |

| 06.02.24 | |

| 16.01.24 | |

| 05.01.24 |