Freddys Rentendepotsparplan noch 35 Jahre bis zur Rente - Die letzten 30 Beiträge

eröffnet am 28.07.19 12:41:18 von

neuester Beitrag 04.05.24 12:03:58 von

neuester Beitrag 04.05.24 12:03:58 von

Beiträge: 2.402

ID: 1.308.160

ID: 1.308.160

Aufrufe heute: 39

Gesamt: 107.974

Gesamt: 107.974

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 1 Stunde | 2509 | |

| 01.05.24, 18:36 | 1976 | |

| vor 1 Stunde | 1729 | |

| gestern 19:24 | 1294 | |

| gestern 18:35 | 1085 | |

| heute 13:39 | 1016 | |

| vor 1 Stunde | 967 | |

| vor 1 Stunde | 798 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.001,60 | +0,59 | 240 | |||

| 2. | 2. | 168,20 | +0,08 | 87 | |||

| 3. | 3. | 9,7000 | +12,27 | 75 | |||

| 4. | 14. | 6,1400 | -1,35 | 69 | |||

| 5. | 11. | 0,1865 | 0,00 | 52 | |||

| 6. | 7. | 0,8750 | -12,50 | 47 | |||

| 7. | 12. | 0,1561 | +2,97 | 38 | |||

| 8. | 6. | 2.302,50 | 0,00 | 36 |

Beitrag zu dieser Diskussion schreiben

Letztes Jahr war ich einer der ersten der dachte, die Zinssenkungen verschieben sich.

Fange jetzt an zu denken, die nächste Senkung könnte heftiger werden als angenommen.

Kommt sie, oder kommt sie nicht, die US Rezession in Q2/Q3?

Was man merkt ist, dass US Firmen in Irland weniger Arbeitsplätze schaffen als gewöhnlich.

Es sind auch weniger Stellenbeschreibungen im Umlauf als sonst.

Wenn sie ihr Geld zusammen halten, wird weniger investiert --> Rezessionsrisiko steigt.

Ich denke jetzt die Zinsen fallen erst dann, wenn die US Wirtschaft in der Rezssion ist.

Die Zinsen fallen dann gleich um 150 Basispunkte.

Hoffe, dass es anders kommt, und die Zinsen schon vorher gesenkt werden.

https://www.irishtimes.com/business/2023/11/18/after-10-year…

https://www.rte.ie/news/business/2023/1212/1421409-tech-job-…

Die Artikel sind schon älter. Langsam könnte sich der Wahrheitsgehalt davon zeigen.

Fange jetzt an zu denken, die nächste Senkung könnte heftiger werden als angenommen.

Kommt sie, oder kommt sie nicht, die US Rezession in Q2/Q3?

Was man merkt ist, dass US Firmen in Irland weniger Arbeitsplätze schaffen als gewöhnlich.

Es sind auch weniger Stellenbeschreibungen im Umlauf als sonst.

Wenn sie ihr Geld zusammen halten, wird weniger investiert --> Rezessionsrisiko steigt.

Ich denke jetzt die Zinsen fallen erst dann, wenn die US Wirtschaft in der Rezssion ist.

Die Zinsen fallen dann gleich um 150 Basispunkte.

Hoffe, dass es anders kommt, und die Zinsen schon vorher gesenkt werden.

https://www.irishtimes.com/business/2023/11/18/after-10-year…

https://www.rte.ie/news/business/2023/1212/1421409-tech-job-…

Die Artikel sind schon älter. Langsam könnte sich der Wahrheitsgehalt davon zeigen.

AISC Miner Teil 2

Man hat zu 2075 Dollar im Schnitt verkauft im 1 Quartal 2024 bei Barrick Gold das lässt aufhorchen guter Verkaufspreis bei MMY waren es im Q4 2023 1946 Dollar.Das lässt auf gute Preise hoffen

für Q 3 bei MMY kommt Ende Mai die Zahlen.

für Q 3 bei MMY kommt Ende Mai die Zahlen.Barrick Gold AISC ($/oz)6 1,474 Dollar Q1 2024

Resolute Mining Ltd AISC lagen bei 1.487 USD

https://www.goldseiten.de/artikel/616958--Resolute-Mining-Lt…

https://www.benzinga.com/news/earnings/24/05/38553218/barric…

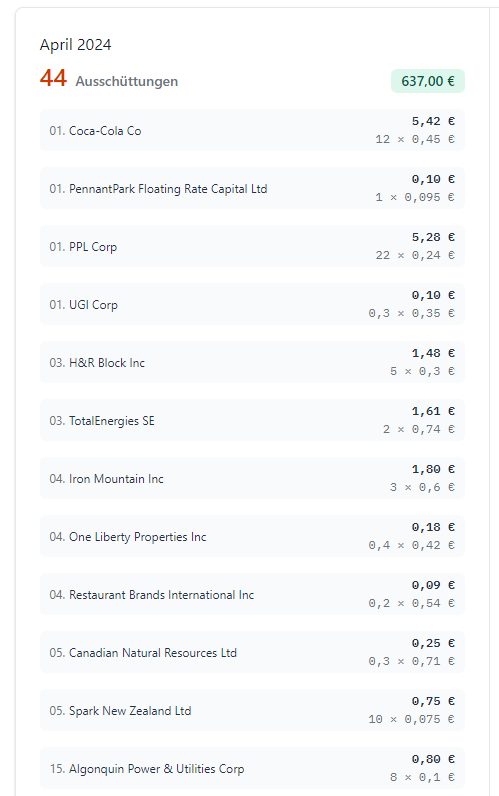

April 2024 Dividendenübersicht

HalloHier mal meine Dividendenübersicht stärkste Dividende kam von der RTL Group.

Was sagt ihr zu den Bankenpleiten und den immer mehr umfallenden Immobilienunternehmen?

US Bank Pleite

Hallo in die Runde aktuell wackeln wieder einige US Banken und die nächste Bank ist weg vom Fenster. Auch die Schulden explodieren immer mehr mit den steigenden Zinsen. Mal sehen wie sich meine Vorsicht auszahlt und meine Strategie aufgeht

https://www.handelsblatt.com/finanzen/banken-versicherungen/…

https://www.hna.de/wirtschaft/unternehmen-gehen-reihenweise-…

Antwort auf Beitrag Nr.: 75.698.691 von matjung am 28.04.24 22:31:05

https://www.deraktionaer.de/artikel/gold-rohstoffe/goldexper…

Agnico Eagle

Hier geht es auch um Agnico Eagle nur als Tipphttps://www.deraktionaer.de/artikel/gold-rohstoffe/goldexper…

Trading Spotlight

AISC Minen

Letzte Woche kam die erste Runde der Zahlen von den Minern diese Woche geht es weiter Leider finde ich für Q4 noch meinen Kitco Bericht ...aber mit den 950 USD was MMY mit der Anlage ja schon geschafft hat und 380 Dollar ca die der Konzentratkäufer bekommt ist man ziehmlich weit vorne mit dabei glaube ich.

Newmont Mining All-In Sustaining Costs (AISC) per ounce of $1,439

Agnico Eagle AISC 1190$/oz USD

Eldorado Gold AISC bei 1262 US Dollar

Silver Lake Gold AISC lagen bei 1.522 AUD 998 USD

https://www.rohstoff-welt.de/news/artikel.php?sid=88589

Falls jemand zu Q4 einen Bericht findet bitte Posten finde dazu nichts

1. Centerra Gold: Die AISC des Unternehmens auf Nebenproduktbasis lagen im 3. Quartal 2023 bei 827 $ pro Unze, ein Rückgang um 12% gegenüber 941 $ pro Unze im 3. Quartal 2022.

2. Lundin Gold: Der auf Ecuador fokussierte Goldproduzent Lundin Gold meldete AISC von 907 $ pro Unze verkauften Goldes im dritten Quartal 2023, ein Anstieg um 12% gegenüber dem dritten Quartal 2022.

3. Perseus Mining: Der auf Afrika fokussierte Goldproduzent Perseus Mining meldete im dritten Quartal 2023 AISC von 937 $/oz, was einem Anstieg von 7% gegenüber dem dritten Quartal 2022 entspricht.

4. Endeavour Mining: Der größte Goldproduzent Westafrikas meldete im dritten Quartal 2023 AISC aus fortgeführten Aktivitäten von 967 $/oz, was einem Anstieg von 13% gegenüber dem dritten Quartal 2022 entspricht.

5. Evolution Mining: Das australische Unternehmen meldete AISC von 1.056 $/oz im Q3 2023, ein Anstieg von 2% gegenüber AISC von 1.034 $/oz im Q3 2022.

6. Alamos Gold: Die AISC des Unternehmens lagen im 3. Quartal 2023 mit 1.121 $/Unze um 5% niedriger als im Vorjahreszeitraum.

7. Agnico Eagle: Die AISC des Unternehmens von 1.210 $/oz stiegen im Vergleich zum Vorjahreszeitraum um 9%.

8. Barrick Gold: Die AISC von 1.255 $/oz waren um 1% niedriger als im Vorjahresquartal.

9. Eldorado Gold: Die AISC von Eldorado Gold stiegen im 3. Quartal 2023 um 11% gegenüber dem Vorjahr auf 1.259 $/oz.

10. Kinross: Im 3. Quartal 2023 lagen die AISC des Unternehmens aus fortgeführten Geschäften pro verkaufter Unze auf Nebenproduktbasis bei 1.264 $, verglichen mit 1.269 $ im 3. Quartal 2022.

An den Zahlen muss MMY sich messen lassen mal sehen wie weit die AISC runter kommen

Antwort auf Beitrag Nr.: 75.698.691 von matjung am 28.04.24 22:31:05Hallo Matjung

Naja ich muss für sowas Cash haben bin aktuell dabei immer zu investieren wenn ich kann aber aktuell brauche ich meinen Cash woanders bin da etwas angespannt aktuell habe Rechnungen zu bezahlen ohne Ende ....grrr

und wollte gegen Ende des Jahres meinen Kredit noch stark zusammenstampfen das ich das weg bekomme.

Muss bei Medical Properties mal schauen ....frage mich nur ob man die 18 Euro je wieder sieht

Ende Mai kommen von MMY die Quartalszahlen da bin ich mal gespannt und im September 2024 sehe ich dann endlich wie die Anlage in Vollproduktion läuft.

Meine Berechnungen sagen ca 8000-10 000 Unzen pro Quartal und 950 AISC Cost dazu 380 Dollar an den Konzentratkäufer als Gewinnmarge ....

2337 Goldpreis

1005 Dollar Gewinnmarge

einige haben berechnet das sie auf 600-800 Dollar AISC Cost kommen ehrlich gesagt ich auchweil die AISC nur auf die Verkauften Unzen berechnet werden aber ich bin lieber etwas vorsichtig und freue mich wenn es dann doch niedriger wird....

Mich ärgert das bei meiner Minengesellschaft noch keine Analysten aufgesprungen sind die drüber berichten aber die kommen meistens erst wenn es "Schwarz auf weiss feststeht" bin mir zu 90% sicher das ich richtig liege nur hab immer etwas Angst das doch mal was Kaputt geht an der Anlage.

4 Millionen in Cash glaube ich ist nicht gerade viel leider da muss jetzt dringend mehr dazu kommen.

Naja ich muss für sowas Cash haben bin aktuell dabei immer zu investieren wenn ich kann aber aktuell brauche ich meinen Cash woanders bin da etwas angespannt aktuell habe Rechnungen zu bezahlen ohne Ende ....grrr

und wollte gegen Ende des Jahres meinen Kredit noch stark zusammenstampfen das ich das weg bekomme.

Muss bei Medical Properties mal schauen ....frage mich nur ob man die 18 Euro je wieder sieht

Ende Mai kommen von MMY die Quartalszahlen da bin ich mal gespannt und im September 2024 sehe ich dann endlich wie die Anlage in Vollproduktion läuft.

Meine Berechnungen sagen ca 8000-10 000 Unzen pro Quartal und 950 AISC Cost dazu 380 Dollar an den Konzentratkäufer als Gewinnmarge ....

2337 Goldpreis

1005 Dollar Gewinnmarge

einige haben berechnet das sie auf 600-800 Dollar AISC Cost kommen ehrlich gesagt ich auch

weil die AISC nur auf die Verkauften Unzen berechnet werden aber ich bin lieber etwas vorsichtig und freue mich wenn es dann doch niedriger wird....Mich ärgert das bei meiner Minengesellschaft noch keine Analysten aufgesprungen sind die drüber berichten aber die kommen meistens erst wenn es "Schwarz auf weiss feststeht" bin mir zu 90% sicher das ich richtig liege nur hab immer etwas Angst das doch mal was Kaputt geht an der Anlage.

4 Millionen in Cash glaube ich ist nicht gerade viel leider da muss jetzt dringend mehr dazu kommen.

Antwort auf Beitrag Nr.: 75.668.829 von freddy1989 am 23.04.24 16:47:48

Mich geht das ja nichts an, wovon hängt es ab, ob du eher bei 4, 5 oder 6 Dollar aufstockst?

Die nächsten Zahlen kommen am 9. Mai. Die Volatilität dürfte unabhängig von den Zahlen hoch bleiben.

https://medicalpropertiestrust.gcs-web.com/node/16146

Zitat von freddy1989: Hi Matjung

Ja bin bei Medical Properties am Überlegen mein EK Preis ist 18 Euro und denke man kann den leicht drücken

Mich geht das ja nichts an, wovon hängt es ab, ob du eher bei 4, 5 oder 6 Dollar aufstockst?

Die nächsten Zahlen kommen am 9. Mai. Die Volatilität dürfte unabhängig von den Zahlen hoch bleiben.

https://medicalpropertiestrust.gcs-web.com/node/16146

Agnico Eagle Zahlen und Newmont

Die Zahlen sehen gut aus mal sehen wie es bei den Goldproduzenten weiter geht aber ich finde die 1190 Dollar ALL In Cost müssen weiter runter Starke vierteljährliche Goldproduktion - Die zahlbare Goldproduktion1 belief sich im ersten Quartal 2024 auf 878.652 Unzen bei Produktionskosten pro Unze von 892 $, Gesamt-Cash-Kosten pro Unze2 von 901 $ und All-in Sustaining Costs ("AISC") pro Unze3 von 1.190 $. Die Goldproduktion im ersten Quartal 2024 wurde von einer Rekord-Quartalsproduktion bei Canadian Malartic und einer starken Produktion bei Macassa und den unternehmenseigenen Betrieben in Nunavut angeführt

https://www.finanznachrichten.de/nachrichten-2024-04/6206136…

https://www.finanznachrichten.de/nachrichten-2024-04/6205081…

Reported gold Costs Applicable to Sales (CAS) per ounce of $1,057 and gold All-In Sustaining Costs (AISC) per ounce of $1,439; Newmont's Tier 1 Portfolio reported CAS of $1,000 per ounce and AISC of $1,378 per ounce5

Antwort auf Beitrag Nr.: 74.821.694 von matjung am 17.11.23 11:07:47

https://ceo.ca/sbi

Serabi

Hallo Matjung hier gibt es einen interessanten Thread zu Serabi Gold als Tipphttps://ceo.ca/sbi

Antwort auf Beitrag Nr.: 75.668.778 von matjung am 23.04.24 16:41:18Hi Matjung

Ja bin bei Medical Properties am Überlegen mein EK Preis ist 18 Euro und denke man kann den leicht drücken

Ja bin bei Medical Properties am Überlegen mein EK Preis ist 18 Euro und denke man kann den leicht drücken

Bzgl. Medical Properties Trust.

Hast du einen Plan bzgl. Nachkaufen?

Was ist aus deiner Sicht rentabler? Gold oder Silber?

Hast du einen Plan bzgl. Nachkaufen?

Was ist aus deiner Sicht rentabler? Gold oder Silber?

Antwort auf Beitrag Nr.: 75.666.480 von matjung am 23.04.24 11:08:05Hallo Matjung

Man braucht wohl sehr viel Silber in der Industrie für Solarzellen ganz viel und Elektroautos usw ist schon krass das die Firmen bei den Silberminern anrufen und 20% mehr zahlen als der Marktpreis um sich die Produktion zu sichern.

Es geht wohl darum die Versorgung zu garantieren.

Auch Kupfer wird sehr viel benötigt bis 2030 soll es ein starkes Kupferdefizit geben

Man braucht wohl sehr viel Silber in der Industrie für Solarzellen ganz viel und Elektroautos usw ist schon krass das die Firmen bei den Silberminern anrufen und 20% mehr zahlen als der Marktpreis um sich die Produktion zu sichern.

Es geht wohl darum die Versorgung zu garantieren.

Auch Kupfer wird sehr viel benötigt bis 2030 soll es ein starkes Kupferdefizit geben

Antwort auf Beitrag Nr.: 75.666.282 von freddy1989 am 23.04.24 10:45:46Gibt es ausser Deutschland noch andere Länder die mit Energiewende die Zukunft gestalten wollen?

Ich denke bei Gold und Silber gelten andere Spielregeln als bei Kupfer, Nickel oder Eisenerz.

Saudiarabien macht mit seinem Balken in der Wüste - Neom - kaum Fortschritte.

https://www.businessinsider.com/saudi-arabia-neom-roadshow-c…

Die eigene chinesische Subprime Krise löst sich auch nur langsam auf. Dem Weltmarkt fehlen die Wachstumsimpulse.

Dei Abkopplung zwischen China und USA führt zu Wachstum in den USA. Und in 10 Jahren zu Spannungen mit den USA.

Heute wird DE wegen Russland Abhängigkeit beschimpft, demnächst wegen China Abhängigkeit.

In CH gibt es Bestrebungen die Recyclequote beim Abreissen und Neubauen von Häussern und Strassen zu erhöhen.

Wüste nicht wo ein Superzyklus herkommen sollte.

Wenn man die Ökoziele 2030, 2040 oder 2050 ernst nimmt, wird die Nachfrage nach fossilen Dingen fallen.

Die Athen könnte es einen Super Renovierungszyklus geben.

Die Stadt wird alt und älter.

https://www.ekathimerini.com/news/1236739/buildings-aging-wi…

Das blöde ist, dass sich die Bewohner die Instandhaltung nicht leisten können.

Erinnert mich auch an diverse Infrastruktur in Deutschland und Italien wo Brücken älter werden.

Mit oder ohne Zyklus, die Zukunft dürfte Überraschungen bereithalten für die eine Bundesregierung nicht ausgebildet ist.

Ich denke bei Gold und Silber gelten andere Spielregeln als bei Kupfer, Nickel oder Eisenerz.

Saudiarabien macht mit seinem Balken in der Wüste - Neom - kaum Fortschritte.

https://www.businessinsider.com/saudi-arabia-neom-roadshow-c…

Die eigene chinesische Subprime Krise löst sich auch nur langsam auf. Dem Weltmarkt fehlen die Wachstumsimpulse.

Dei Abkopplung zwischen China und USA führt zu Wachstum in den USA. Und in 10 Jahren zu Spannungen mit den USA.

Heute wird DE wegen Russland Abhängigkeit beschimpft, demnächst wegen China Abhängigkeit.

In CH gibt es Bestrebungen die Recyclequote beim Abreissen und Neubauen von Häussern und Strassen zu erhöhen.

Wüste nicht wo ein Superzyklus herkommen sollte.

Wenn man die Ökoziele 2030, 2040 oder 2050 ernst nimmt, wird die Nachfrage nach fossilen Dingen fallen.

Die Athen könnte es einen Super Renovierungszyklus geben.

Die Stadt wird alt und älter.

https://www.ekathimerini.com/news/1236739/buildings-aging-wi…

Das blöde ist, dass sich die Bewohner die Instandhaltung nicht leisten können.

Erinnert mich auch an diverse Infrastruktur in Deutschland und Italien wo Brücken älter werden.

Mit oder ohne Zyklus, die Zukunft dürfte Überraschungen bereithalten für die eine Bundesregierung nicht ausgebildet ist.

Superzyklus

Na dann sind wir mal gespannt Fakt ist das immer mehr Rohstoffe gebraucht werden "Silber,Kupfer usw" wenn man die Energiewende so umsetzten will und es aktuell und in Zukunft zu wenig Minenkapazitäten gibt.Teilweise wird bei den "Silberminern angerufen und sie bezahlen über 20%" mehr als der Marktpreis damit sie sicher ihrer 100 000 Unzen Silber z.b pro Monat bekommen wurde in einem Interview gesagt.

https://www.focus.de/finanzen/boerse/es-gibt-zu-wenige-minen…

https://www.focus.de/finanzen/boerse/3000-dollar-je-unze-exp…

Werde mich im Sommer bei MMY vielleicht nochmal mehr Positionieren wenn die Kurse es her geben aber bin schon am suchen nach anderen Minern das man 2-3 produzierende Miner im Depot hat.

Von den großen Barrick halte ich nicht viel sind die AISC Cost einfach viel zu hoch

Sehr interessant auf 1 Physische Unze Gold kommen 8,10 oder 12 Papierunzen also verliehene Unzen so ähnlich soll es sogar beim Silber aussehen.

Werde mir da irgendwann meine Silberunzen von der Perth Mint schicken lassen

Werde mir da irgendwann meine Silberunzen von der Perth Mint schicken lassen

Antwort auf Beitrag Nr.: 75.643.655 von matjung am 18.04.24 17:43:33

Hier sind mal die Miner mit 100 000 Unzen Produktion pro Jahr und die günstigsten AISC Cost.

Wir hatten 950 Dollar AISC Cost im 1 Quartal aber leider müssten noch die ganzen Fehler behoben werden Recovery wird dann auch besser wenn man reines Sulfiderz verarbeitet. Die AISC Cost werden nur auf die "Verkauften"Unzen berechnet und diese sollten nocheinmal stark fallen wenn MMY pro Quartal um die 9000 bis 10 000 Unzen verkauft das sollte möglich sein jedenfalls nicht unmöglich....wir haben AISC von ca 600-800 AISC errechnet wenn sie das wirklich so schaffen.

Mal sehen wie unsere Berechnungen stimmen

Leider wird MMY nicht in dieser Liste aktuell auftauchen weil sie keine 100 000 Unzen pro Jahr schaffen aber mit Murchsion Australien zusammen könnten man sogar in diese Region kommen.

die 260 000 Tonnen Anlage sollte zwischen 24000 und 30 000 Unzen fördern und es soll eine 750 000 Tonnen Anlage gebaut werden mit 1200-1075 AUD Cost aber das wird die Studie genauer zeigen die auf Murchsion gerade gemacht wird.

Im Timburg Thread haben mich ja einige nicht alle ziehmlich angegriffen was MMY für ein Schrott wäre glaube das Blatt wendet sich gerade aber bin froh das einige aus der Timburg Truppe auch realitisch sind und merken wenn sie nee Lage ändert und nicht nur drauf hauen weiss ja das bei Minern das Risiko groß ist.

1. Centerra Gold: Die AISC des Unternehmens auf Nebenproduktbasis lagen im 3. Quartal 2023 bei 827 $ pro Unze, ein Rückgang um 12% gegenüber 941 $ pro Unze im 3. Quartal 2022.

2. Lundin Gold: Der auf Ecuador fokussierte Goldproduzent Lundin Gold meldete AISC von 907 $ pro Unze verkauften Goldes im dritten Quartal 2023, ein Anstieg um 12% gegenüber dem dritten Quartal 2022.

3. Perseus Mining: Der auf Afrika fokussierte Goldproduzent Perseus Mining meldete im dritten Quartal 2023 AISC von 937 $/oz, was einem Anstieg von 7% gegenüber dem dritten Quartal 2022 entspricht.

4. Endeavour Mining: Der größte Goldproduzent Westafrikas meldete im dritten Quartal 2023 AISC aus fortgeführten Aktivitäten von 967 $/oz, was einem Anstieg von 13% gegenüber dem dritten Quartal 2022 entspricht.

5. Evolution Mining: Das australische Unternehmen meldete AISC von 1.056 $/oz im Q3 2023, ein Anstieg von 2% gegenüber AISC von 1.034 $/oz im Q3 2022.

6. Alamos Gold: Die AISC des Unternehmens lagen im 3. Quartal 2023 mit 1.121 $/Unze um 5% niedriger als im Vorjahreszeitraum.

7. Agnico Eagle: Die AISC des Unternehmens von 1.210 $/oz stiegen im Vergleich zum Vorjahreszeitraum um 9%.

8. Barrick Gold: Die AISC von 1.255 $/oz waren um 1% niedriger als im Vorjahresquartal.

9. Eldorado Gold: Die AISC von Eldorado Gold stiegen im 3. Quartal 2023 um 11% gegenüber dem Vorjahr auf 1.259 $/oz.

10. Kinross: Im 3. Quartal 2023 lagen die AISC des Unternehmens aus fortgeführten Geschäften pro verkaufter Unze auf Nebenproduktbasis bei 1.264 $, verglichen mit 1.269 $ im 3. Quartal 2022.

https://www.rohstoff-welt.de/news/artikel.php?sid=88589

AISC Cost Minen

Hallo Matjung Hier sind mal die Miner mit 100 000 Unzen Produktion pro Jahr und die günstigsten AISC Cost.

Wir hatten 950 Dollar AISC Cost im 1 Quartal aber leider müssten noch die ganzen Fehler behoben werden Recovery wird dann auch besser wenn man reines Sulfiderz verarbeitet. Die AISC Cost werden nur auf die "Verkauften"Unzen berechnet und diese sollten nocheinmal stark fallen wenn MMY pro Quartal um die 9000 bis 10 000 Unzen verkauft das sollte möglich sein jedenfalls nicht unmöglich....wir haben AISC von ca 600-800 AISC errechnet wenn sie das wirklich so schaffen.

Mal sehen wie unsere Berechnungen stimmen

Leider wird MMY nicht in dieser Liste aktuell auftauchen weil sie keine 100 000 Unzen pro Jahr schaffen aber mit Murchsion Australien zusammen könnten man sogar in diese Region kommen.

die 260 000 Tonnen Anlage sollte zwischen 24000 und 30 000 Unzen fördern und es soll eine 750 000 Tonnen Anlage gebaut werden mit 1200-1075 AUD Cost aber das wird die Studie genauer zeigen die auf Murchsion gerade gemacht wird.

Im Timburg Thread haben mich ja einige nicht alle ziehmlich angegriffen was MMY für ein Schrott wäre glaube das Blatt wendet sich gerade

aber bin froh das einige aus der Timburg Truppe auch realitisch sind und merken wenn sie nee Lage ändert und nicht nur drauf hauen weiss ja das bei Minern das Risiko groß ist.1. Centerra Gold: Die AISC des Unternehmens auf Nebenproduktbasis lagen im 3. Quartal 2023 bei 827 $ pro Unze, ein Rückgang um 12% gegenüber 941 $ pro Unze im 3. Quartal 2022.

2. Lundin Gold: Der auf Ecuador fokussierte Goldproduzent Lundin Gold meldete AISC von 907 $ pro Unze verkauften Goldes im dritten Quartal 2023, ein Anstieg um 12% gegenüber dem dritten Quartal 2022.

3. Perseus Mining: Der auf Afrika fokussierte Goldproduzent Perseus Mining meldete im dritten Quartal 2023 AISC von 937 $/oz, was einem Anstieg von 7% gegenüber dem dritten Quartal 2022 entspricht.

4. Endeavour Mining: Der größte Goldproduzent Westafrikas meldete im dritten Quartal 2023 AISC aus fortgeführten Aktivitäten von 967 $/oz, was einem Anstieg von 13% gegenüber dem dritten Quartal 2022 entspricht.

5. Evolution Mining: Das australische Unternehmen meldete AISC von 1.056 $/oz im Q3 2023, ein Anstieg von 2% gegenüber AISC von 1.034 $/oz im Q3 2022.

6. Alamos Gold: Die AISC des Unternehmens lagen im 3. Quartal 2023 mit 1.121 $/Unze um 5% niedriger als im Vorjahreszeitraum.

7. Agnico Eagle: Die AISC des Unternehmens von 1.210 $/oz stiegen im Vergleich zum Vorjahreszeitraum um 9%.

8. Barrick Gold: Die AISC von 1.255 $/oz waren um 1% niedriger als im Vorjahresquartal.

9. Eldorado Gold: Die AISC von Eldorado Gold stiegen im 3. Quartal 2023 um 11% gegenüber dem Vorjahr auf 1.259 $/oz.

10. Kinross: Im 3. Quartal 2023 lagen die AISC des Unternehmens aus fortgeführten Geschäften pro verkaufter Unze auf Nebenproduktbasis bei 1.264 $, verglichen mit 1.269 $ im 3. Quartal 2022.

https://www.rohstoff-welt.de/news/artikel.php?sid=88589

Antwort auf Beitrag Nr.: 75.644.015 von matjung am 18.04.24 18:32:11Zu deiner Serabi Gold gibt es News solide Produktion mal sehen wie hoch die ALL IN Cost sind

Antwort auf Beitrag Nr.: 75.643.883 von freddy1989 am 18.04.24 18:12:42

Ich trade mich in kleinen Schritten nach oben.

https://www.wallstreet-online.de/diskussion/1376903-1-10/25-…

Zitat von freddy1989: Hallo Matjung

Agnico Eagle ist sehr solide

welches ist deine andere Strategie Matjung ?

Ich trade mich in kleinen Schritten nach oben.

https://www.wallstreet-online.de/diskussion/1376903-1-10/25-…

Antwort auf Beitrag Nr.: 75.643.655 von matjung am 18.04.24 17:43:33Hallo Matjung

Das stimmt natürlich auch wenn MMY natürlich sehr klein ist ....bin auch der Meinung das man echt allen Cashflow nach Australien weiterleiten muss die Anlage die überholt wurde alleine schafft zwischen 24 000 bis 30 000 Unzen eine 250 000 Tonnen Anlage und soll ja auf 700 oder 750 000 Tonnen erhöht werden....wegen dem Low Grade Erz das man das auch profitabel fördern kann.

Sollen auch um die 1075-1200 AUD an Kosten nur sein pro unze bei 3700 Dollar Goldpreis aktuell ....691 USD bis 772 USD war von den ALL In Cost geplant vom Vorbesitzer Murchsion bin ich mal gespannt wie nah man da ran kommt

Aktuell spielt der Goldpreis den Minern in die Karten 2381 Dollar ist super hoffe der Preis geht echt Ende des Jahres auf 2700 Dollar bis 3000 Dollar.

12 -24 Monate solche Goldpreise oki Rücksetzter auf 2200 wäre auch oki aber das man mal ordentlichen Cashflow machen kann.

Agnico Eagle ist sehr solide

welches ist deine andere Strategie Matjung ?

Das stimmt natürlich auch wenn MMY natürlich sehr klein ist ....bin auch der Meinung das man echt allen Cashflow nach Australien weiterleiten muss die Anlage die überholt wurde alleine schafft zwischen 24 000 bis 30 000 Unzen eine 250 000 Tonnen Anlage und soll ja auf 700 oder 750 000 Tonnen erhöht werden....wegen dem Low Grade Erz das man das auch profitabel fördern kann.

Sollen auch um die 1075-1200 AUD an Kosten nur sein pro unze bei 3700 Dollar Goldpreis aktuell ....691 USD bis 772 USD war von den ALL In Cost geplant vom Vorbesitzer Murchsion bin ich mal gespannt wie nah man da ran kommt

Aktuell spielt der Goldpreis den Minern in die Karten 2381 Dollar ist super hoffe der Preis geht echt Ende des Jahres auf 2700 Dollar bis 3000 Dollar.

12 -24 Monate solche Goldpreise oki Rücksetzter auf 2200 wäre auch oki aber das man mal ordentlichen Cashflow machen kann.

Agnico Eagle ist sehr solide

welches ist deine andere Strategie Matjung ?

Antwort auf Beitrag Nr.: 75.642.479 von freddy1989 am 18.04.24 15:14:32Wegen einer anderen Strategie, schau ich mir gerade Agnico Eagle an.

Deren AISC liegt bei ca 1200 Dollar pro Unze.

Mit 1000 wäre MMC schon mal rentabler.

Deren AISC liegt bei ca 1200 Dollar pro Unze.

Mit 1000 wäre MMC schon mal rentabler.

Antwort auf Beitrag Nr.: 75.642.161 von matjung am 18.04.24 14:35:10Hallo Matjung

Ja je höher der Ölpreis ist gibt es oft Rekorddividenden beim Goldpreis weiss ich es nicht weil ja bei vielen die AISC Cost bei einigen Minern gestiegen sind

der ganze Sektor ist bis auf wenige Ausnahmen immer noch im Tiefschlaf.

Möchte bei meiner MMY erstmal 2-3 Quartal sehen in Vollproduktion alle Reparaturen und Ersatzteile usw sollten im März 2024 gemacht worden sein. Erwarte da etwas Ausfallzeit aber vollkommen egal muss gemacht werden.

Sehe im September für Q4 oder Dezember Q1 2025 dann wieviel die Anlage wirklich leisten kann denke die 40 000 Unzen pro Jahr kann man anpeilen ich gehe von 950 Dollar AISC Cost und weniger aus. Bei 380 Dollar ca den der/die Käufer für das Konzentrat als Gewinnmarge behalten ..

sollte bei 2386 Dollar eine mehr als gute Gewinnmarge drin sein

Einige haben um die 600 bis 800 Dollar AISC errechnet bei Vollproduktion aber ich bin lieber vorsichtig und denke um die 1000 Dollar AISC wäre schon eine sehr gute Marge.

Was ich spannend finde wie schnell die Investoren dann zurückkehren in den Minensektor wenn sie sehen einige haben gute Gewinnmargen es melden sich immer mehr Altaktionäre.

Und auch Teilweise 500 bis 800 Leute die das Forum besuchen gab Zeiten da waren es 50 Leute am Tag also das Interesse steigt ...

Nur man muss ab dem Sommer alles Richtung Murchsion verlegen Techniker usw das man da weiter kommt ....

aktuell hat man nur 4 Millionen in Cash was sehr wenig ist man braucht ca 10 AUD bis 15 Millionen AUD für das 750 000 Tonnen Upgrade schätze ich aber dafür wird ja eine Wirtschaftlichkeitsstudie erstellt.

Muss sehen ob ich im Sommer bei MMY noch etwas günstig nachkaufe sollte der Preis noch stimmen ...

und gegen Ende des Jahres gehe ich massiv an meine Schulden ran das die Fallen und wenn das ganze 13-14 Gehalt rein gebuttert wird möchte das auch noch weg haben den Rücken frei bekommen. Aktuell läuft es in der Firma spitze deswegen bin ich recht entspannt nur .....uns trifft wenn nee Krise kommt das erst 6-12 Monate später mit voller Wucht.

Ja je höher der Ölpreis ist gibt es oft Rekorddividenden beim Goldpreis weiss ich es nicht weil ja bei vielen die AISC Cost bei einigen Minern gestiegen sind

der ganze Sektor ist bis auf wenige Ausnahmen immer noch im Tiefschlaf.

Möchte bei meiner MMY erstmal 2-3 Quartal sehen in Vollproduktion alle Reparaturen und Ersatzteile usw sollten im März 2024 gemacht worden sein. Erwarte da etwas Ausfallzeit aber vollkommen egal muss gemacht werden.

Sehe im September für Q4 oder Dezember Q1 2025 dann wieviel die Anlage wirklich leisten kann denke die 40 000 Unzen pro Jahr kann man anpeilen ich gehe von 950 Dollar AISC Cost und weniger aus. Bei 380 Dollar ca den der/die Käufer für das Konzentrat als Gewinnmarge behalten ..

sollte bei 2386 Dollar eine mehr als gute Gewinnmarge drin sein

Einige haben um die 600 bis 800 Dollar AISC errechnet bei Vollproduktion aber ich bin lieber vorsichtig und denke um die 1000 Dollar AISC wäre schon eine sehr gute Marge.

Was ich spannend finde wie schnell die Investoren dann zurückkehren in den Minensektor wenn sie sehen einige haben gute Gewinnmargen es melden sich immer mehr Altaktionäre.

Und auch Teilweise 500 bis 800 Leute die das Forum besuchen gab Zeiten da waren es 50 Leute am Tag also das Interesse steigt ...

Nur man muss ab dem Sommer alles Richtung Murchsion verlegen Techniker usw das man da weiter kommt ....

aktuell hat man nur 4 Millionen in Cash was sehr wenig ist man braucht ca 10 AUD bis 15 Millionen AUD für das 750 000 Tonnen Upgrade schätze ich aber dafür wird ja eine Wirtschaftlichkeitsstudie erstellt.

Muss sehen ob ich im Sommer bei MMY noch etwas günstig nachkaufe sollte der Preis noch stimmen ...

und gegen Ende des Jahres gehe ich massiv an meine Schulden ran das die Fallen und wenn das ganze 13-14 Gehalt rein gebuttert wird möchte das auch noch weg haben den Rücken frei bekommen. Aktuell läuft es in der Firma spitze deswegen bin ich recht entspannt nur .....uns trifft wenn nee Krise kommt das erst 6-12 Monate später mit voller Wucht.

Antwort auf Beitrag Nr.: 75.638.543 von freddy1989 am 18.04.24 00:40:33Wenn es beim Ölpreis Rekordstände gibt, gibt es auch Rekorddividenden.

Beim Goldpreis scheint das anders zu sein, irre ich mich?

Beim Goldpreis scheint das anders zu sein, irre ich mich?

Schulden

Na mal sehen wie das mit den Schulden in den USA weiter geht.So nee schöne Krise mit weiter steigenden Goldpreisen Richtung 3000 Dollar wäre nicht zu verachten

https://www.faz.net/aktuell/wirtschaft/hohe-staatsschulden-i…

https://www.spiegel.de/ausland/globale-schuldenkrise-die-ros…

https://www.handelsblatt.com/politik/international/staatsdef…

Antwort auf Beitrag Nr.: 75.548.110 von matjung am 01.04.24 21:38:28Hallo Matjung

Habe zu Serabi Gold mal einen Thread eröffnet auch noch sehr unbekannt hab das mal einen Youtuber geschickt der Miner Analysiert vielleicht kommt da mal ein Video

Aktuell halte ich Soma Gold und Monument Mining beide mit sehr viel Potenzial

Serabi Gold is on top.

- Steppe gold did the acquisition, could be a good buy as well.

- Monument Mining very cheap buy, less than half book value.

- Soma Gold making good money at 2400 gold.

- Mineros should double.

https://twitter.com/GoldForecast/status/1778698052955467899

Was ich sehe ist das vor paar Monaten niemand vielleicht 20 oder 50 Aufrufe bei MMY im Thread waren heute 250 bis 500 Aufrufe pro Tag auch bei anderen Firma also scheint das Interesse ja zu steigen und das jemand die Entwicklung verfolgt.

Goldpreis sollte über der 2100 Marke bleiben die nächsten 12-24 Monate dann sieht das gar nicht echt aus.

War am überlegen vielleicht noch nee 2 Minengesellschaft mit dazu zu nehmen um das Klumpenrisiko etwas zu splitten mal sehen.

Habe zu Serabi Gold mal einen Thread eröffnet auch noch sehr unbekannt hab das mal einen Youtuber geschickt der Miner Analysiert vielleicht kommt da mal ein Video

Aktuell halte ich Soma Gold und Monument Mining beide mit sehr viel Potenzial

Serabi Gold is on top.

- Steppe gold did the acquisition, could be a good buy as well.

- Monument Mining very cheap buy, less than half book value.

- Soma Gold making good money at 2400 gold.

- Mineros should double.

https://twitter.com/GoldForecast/status/1778698052955467899

Was ich sehe ist das vor paar Monaten niemand vielleicht 20 oder 50 Aufrufe bei MMY im Thread waren heute 250 bis 500 Aufrufe pro Tag auch bei anderen Firma also scheint das Interesse ja zu steigen und das jemand die Entwicklung verfolgt.

Goldpreis sollte über der 2100 Marke bleiben die nächsten 12-24 Monate dann sieht das gar nicht echt aus.

War am überlegen vielleicht noch nee 2 Minengesellschaft mit dazu zu nehmen um das Klumpenrisiko etwas zu splitten mal sehen.

Antwort auf Beitrag Nr.: 71.514.290 von Notts823 am 06.05.22 20:40:23"Estateguru Erfahrungen" bezieht sich auf die Erfahrungen, Bewertungen oder Rückmeldungen von Nutzern oder Kunden von Estateguru, einer Peer-to-Peer-Kreditplattform, die sich auf Immobilienkredite konzentriert. Menschen könnten ihre Erfahrungen mit der Plattform teilen, einschließlich Aspekten wie Investitionsrenditen, Benutzerfreundlichkeit, Kundenservice und allgemeiner Zufriedenheit. Das Lesen dieser Erfahrungen kann Einblicke für Personen bieten, die Estateguru für Investitionen oder Kreditaufnahmen in Betracht ziehen.

Goldpreis und MMY

Goldpreis bei 2350 Dollar sieht aktuell sehr gut aus .....ca 350 würde ich sagen bekommt der "Konzentrataufkäufer" würde ich schätzen und All-in sustaining cost ("AISC") per ounce sold decreased to $1,175/oz

Da sollte nee gute Gewinnmarge hängen bleiben waren ja schon bei 950 Dollar ALL In Cost und dadurch das die Kosten nur auf die "Verkauften Unzen" berechnet werden denke ich sollten diese weiter Fallen.

Im März sollten neue Teile bei meiner Mine ankommen und Fehler behoben werden das sollte auch die Recovery % steigen lassen ...

Bitte 12 Monate Goldpreis 2300 Dollar oder besser noch 2500 Dollar + dann verdient meine Mine richtig Geld

Antwort auf Beitrag Nr.: 75.584.879 von matjung am 08.04.24 19:59:48Hallo Matjung

führe darüber ehrlich gesagt kein Buch müsste ich nachzählen aber meine ETF Sparpläne entwickeln sich deutlich besser ich gebe mich da auch geschlagen das die ETFs es einfach besser können die gleichen schlechte Aktien einfach aus

führe darüber ehrlich gesagt kein Buch müsste ich nachzählen aber meine ETF Sparpläne entwickeln sich deutlich besser ich gebe mich da auch geschlagen das die ETFs es einfach besser können die gleichen schlechte Aktien einfach aus

Antwort auf Beitrag Nr.: 75.584.960 von dailydose911 am 08.04.24 20:24:48Hallo Dailydose911

2008/2009 da haben die damit angefangen die Oxidanlage zu bauen bin erst eingestiegen als das in Trockenen Tüchern war die Finanzierung

https://www.wallstreet-online.de/nachricht/2973657-gold-monu…

Das war so einer meiner ersten Artikel glaube ich die Produktionskosten waren für mich einer der Hauptgründe das man so günstig produzieren konnte waren mal der günstigste Produzent der Welt.

https://www.goldunze.de/rohstoffe/gold/aisc-all-in-sustainin… wurde sogar hier mal erwähnt war halt super Easy das Oxiderz zu fördern günstig ohne Ende bei noch sehr moderaten Goldpreisen 1100 Dollar stand der Goldpreis glaube ich gg

2008/2009 da haben die damit angefangen die Oxidanlage zu bauen bin erst eingestiegen als das in Trockenen Tüchern war die Finanzierung

https://www.wallstreet-online.de/nachricht/2973657-gold-monu…

Das war so einer meiner ersten Artikel glaube ich die Produktionskosten waren für mich einer der Hauptgründe das man so günstig produzieren konnte waren mal der günstigste Produzent der Welt.

https://www.goldunze.de/rohstoffe/gold/aisc-all-in-sustainin… wurde sogar hier mal erwähnt war halt super Easy das Oxiderz zu fördern günstig ohne Ende bei noch sehr moderaten Goldpreisen 1100 Dollar stand der Goldpreis glaube ich gg

Antwort auf Beitrag Nr.: 75.580.289 von freddy1989 am 08.04.24 00:42:49Hey Freddy,

Wann und zu welchem Kurs bist du bei deiner Mine eingestiegen ?

Wie bist du auf die gekommen ?

Wann und zu welchem Kurs bist du bei deiner Mine eingestiegen ?

Wie bist du auf die gekommen ?