Tradingideen und Markteinschätzung - 500 Beiträge pro Seite

eröffnet am 10.09.19 14:28:26 von

neuester Beitrag 30.07.20 04:33:05 von

neuester Beitrag 30.07.20 04:33:05 von

Beiträge: 237

ID: 1.311.380

ID: 1.311.380

Aufrufe heute: 0

Gesamt: 8.804

Gesamt: 8.804

Aktive User: 0

ISIN: DE0008469008 · WKN: 846900

18.004,00

PKT

-0,39 %

-71,00 PKT

Letzter Kurs 09:23:19 Lang & Schwarz

Neuigkeiten

25.04.24 · wallstreetONLINE Redaktion |

08:35 Uhr · BNP Paribas Anzeige |

08:18 Uhr · dpa-AFX |

Neue Ära beginnt: BASF verabschiedet sich von CEO Brudermüller mit gemischten Quartalszahlen

Neue Ära beginnt: BASF verabschiedet sich von CEO Brudermüller mit gemischten Quartalszahlen

Vorstellung

Meine Name ist Boris und ich komme aus Frankfurt am Main.

- Trader + Trader Coach für Aus- und Weiterbildung von Tradern und Aktiven Anlegern

- Bereits seit meinem 12 Lebensjahr beschäftige ich mit der Börse

- Aktiver Trader seit 1997

- Trader mit > 20 Jahren Handelserfahrung

- Trader mit > 40.000 Trades

- Trader mit > 30.000 Stunden Screentime

- Trading von Futures (Dax, S&P500, Nasdaq100, etc.), Aktien, Rohstoffen und Forex

- 15 Jahre als Mentor und Coach zur Aus- und Weiterbildung von Tradern + Aktiven Anlegern

- Ehemaliger Banker mit BWL-Studium (Finance + Accounting)

- Diplom Kaufmann (Goethe-Universität - Frankfurt am Main)

- Zertifizierter Börsenhändler Kassamarkt - Deutsche Börse

- Certified Financial Market Specialist (CFMS)

Trading-Stil

Je nach Marktphase. Ich wechsle zwischen Trends, Antizyklik und quantitativen Ansätzen. Mein Haltezeit liegt zwischen Minuten, Tagen, Monaten und Jahren. Der Markt weist es mir.

Kauffokus

Mein Fokus liegt erstmal auf einen kurzfristig sehr guten Kaufzeitpunkt mit einer hohen Wahrscheinlichkeit und einem guten Chance-Risiko-Verhältnis.

Aktien

Tradingchancen für schnelle 10-200% Gewinn

Positionen mit mittel- bis langfristig 200-1000% Kurspotenzial

Wo sehe ich meinen Vorteil?

Ich habe mir über 20 Jahren ein sehr umfangreiches Fachwissen angeeignet. Fachwissen alleine reicht nicht. Ich muss das Wissen untereinander verknüpfen und das Puzzle zusammensetzen. Damit kann ich dann viele erfolgreiche Systeme entwickeln.

Natürlich ist auch meine Erfahrung ein sehr großer Vorteil. Über 20 Jahre alleine reichen nicht aus, es ist die Intensität die mein Vorteil ist.

Ich weiß was funktioniert und was nicht.

Ich habe bisher in jedem Jahr profitabel gehandelt und habe jede Marktphase erfolgreich mit verschiedenen Systemen Long/Short bestanden.

Durch mein intensives Coaching/Mentoring von über 500 Tradern/Aktiven Anlegern (dazu dem Kontakt mit weit über 1.000 Tradern/Aktiven Anlegern) und dem Austausch mit Profi-Tradern, habe ich viele Einblicke in die Handels- und Denkweise anderer Trader bekommen. Das lässt mich den Markt und die Bewegungen verstehen und antizipieren (vorwegnehmen).

Handelsfrequenz

Grundsätzlich handel ich Long und Short. Ich bin auf keine Anlageklasse (Aktien, Indizes, Währungen, Rohstoffe etc.) beschränkt.

Pro Tag mache ich zwischen 0-100 Trades.

Was rate ich Anfängern?

Das Wichtigste an der Börse ist Spaß. Erkundet die Börse, probiert alles aus, schaut was euch gefällt.

Seht die Börse am Anfang nicht zu technisch, sondern lebt eure Phantasie.

Macht ein Musterdepot auf, eröffnet ein Demo-Konto und handelt erstmal nicht mit richtigen Geld. Lernt erstmal das Handeln kennen. Wenn ihr ernsthaft startet, dann handelt erstmal nicht mit eurem ganzen Vermögen, sondern bereitet euch erstmal professionell auf den Handel vor.

Wenn ihr den Handel ernsthaft betreiben wollt, dann solltet ihr nach der Phase des spielerischen Kennenlernens, die Dinge professionell anpacken.

Die Börse sollte ich als Unternehmen sehen, die einzelnen Trades als Projekte.

Lasst euch von erfahrenen Händlern helfen. Diese können eure Zeit zum Erfolg stark verkürzen, denn einige finden nie den richtigen Weg.

Überschätzt euch nicht selber, seit professionell beim Handel und unterdrückt nicht eure Emotionen. Freude und Ärger gehören zum Handel dazu. Emotionen sind nicht schlecht, aber direkt beim Handel sollten sie die Entscheidungen nicht beeinflussen. Dort zählt der Plan.

Meine ersten Aktien

Meine ersten Aktien waren BP und Nestle. Die waren mir dann schnell zu konservativ und ich bin zu EMC und Cisco gewechselt. Alles noch ohne Stopps und exaktem Timing. Seit 1991 war der Markt im Bullenmarkt. Es konnte ja alles nur steigen.

Was möchte ich noch loswerden?

Angefangen habe ich mit 1.000 Euro. Ich habe zu Beginn jeden Monat mein Kapital durch mein Gehalt und meine Gewinne aufgestockt.

Jeder kann es schaffen.

Ich wünsche euch viel Spaß und Erfolg an der Börse und im Leben!

Viele Grüße + Good Trades!

Boris

Meine Name ist Boris und ich komme aus Frankfurt am Main.

- Trader + Trader Coach für Aus- und Weiterbildung von Tradern und Aktiven Anlegern

- Bereits seit meinem 12 Lebensjahr beschäftige ich mit der Börse

- Aktiver Trader seit 1997

- Trader mit > 20 Jahren Handelserfahrung

- Trader mit > 40.000 Trades

- Trader mit > 30.000 Stunden Screentime

- Trading von Futures (Dax, S&P500, Nasdaq100, etc.), Aktien, Rohstoffen und Forex

- 15 Jahre als Mentor und Coach zur Aus- und Weiterbildung von Tradern + Aktiven Anlegern

- Ehemaliger Banker mit BWL-Studium (Finance + Accounting)

- Diplom Kaufmann (Goethe-Universität - Frankfurt am Main)

- Zertifizierter Börsenhändler Kassamarkt - Deutsche Börse

- Certified Financial Market Specialist (CFMS)

Trading-Stil

Je nach Marktphase. Ich wechsle zwischen Trends, Antizyklik und quantitativen Ansätzen. Mein Haltezeit liegt zwischen Minuten, Tagen, Monaten und Jahren. Der Markt weist es mir.

Kauffokus

Mein Fokus liegt erstmal auf einen kurzfristig sehr guten Kaufzeitpunkt mit einer hohen Wahrscheinlichkeit und einem guten Chance-Risiko-Verhältnis.

Aktien

Tradingchancen für schnelle 10-200% Gewinn

Positionen mit mittel- bis langfristig 200-1000% Kurspotenzial

Wo sehe ich meinen Vorteil?

Ich habe mir über 20 Jahren ein sehr umfangreiches Fachwissen angeeignet. Fachwissen alleine reicht nicht. Ich muss das Wissen untereinander verknüpfen und das Puzzle zusammensetzen. Damit kann ich dann viele erfolgreiche Systeme entwickeln.

Natürlich ist auch meine Erfahrung ein sehr großer Vorteil. Über 20 Jahre alleine reichen nicht aus, es ist die Intensität die mein Vorteil ist.

Ich weiß was funktioniert und was nicht.

Ich habe bisher in jedem Jahr profitabel gehandelt und habe jede Marktphase erfolgreich mit verschiedenen Systemen Long/Short bestanden.

Durch mein intensives Coaching/Mentoring von über 500 Tradern/Aktiven Anlegern (dazu dem Kontakt mit weit über 1.000 Tradern/Aktiven Anlegern) und dem Austausch mit Profi-Tradern, habe ich viele Einblicke in die Handels- und Denkweise anderer Trader bekommen. Das lässt mich den Markt und die Bewegungen verstehen und antizipieren (vorwegnehmen).

Handelsfrequenz

Grundsätzlich handel ich Long und Short. Ich bin auf keine Anlageklasse (Aktien, Indizes, Währungen, Rohstoffe etc.) beschränkt.

Pro Tag mache ich zwischen 0-100 Trades.

Was rate ich Anfängern?

Das Wichtigste an der Börse ist Spaß. Erkundet die Börse, probiert alles aus, schaut was euch gefällt.

Seht die Börse am Anfang nicht zu technisch, sondern lebt eure Phantasie.

Macht ein Musterdepot auf, eröffnet ein Demo-Konto und handelt erstmal nicht mit richtigen Geld. Lernt erstmal das Handeln kennen. Wenn ihr ernsthaft startet, dann handelt erstmal nicht mit eurem ganzen Vermögen, sondern bereitet euch erstmal professionell auf den Handel vor.

Wenn ihr den Handel ernsthaft betreiben wollt, dann solltet ihr nach der Phase des spielerischen Kennenlernens, die Dinge professionell anpacken.

Die Börse sollte ich als Unternehmen sehen, die einzelnen Trades als Projekte.

Lasst euch von erfahrenen Händlern helfen. Diese können eure Zeit zum Erfolg stark verkürzen, denn einige finden nie den richtigen Weg.

Überschätzt euch nicht selber, seit professionell beim Handel und unterdrückt nicht eure Emotionen. Freude und Ärger gehören zum Handel dazu. Emotionen sind nicht schlecht, aber direkt beim Handel sollten sie die Entscheidungen nicht beeinflussen. Dort zählt der Plan.

Meine ersten Aktien

Meine ersten Aktien waren BP und Nestle. Die waren mir dann schnell zu konservativ und ich bin zu EMC und Cisco gewechselt. Alles noch ohne Stopps und exaktem Timing. Seit 1991 war der Markt im Bullenmarkt. Es konnte ja alles nur steigen.

Was möchte ich noch loswerden?

Angefangen habe ich mit 1.000 Euro. Ich habe zu Beginn jeden Monat mein Kapital durch mein Gehalt und meine Gewinne aufgestockt.

Jeder kann es schaffen.

Ich wünsche euch viel Spaß und Erfolg an der Börse und im Leben!

Viele Grüße + Good Trades!

Boris

Im Vorfeld der anstehenden EZB-Sitzung am 12. September halte ich Bundesanleihen für gefährdet.

Jeder ist in die Anlageklasse geflüchtet.

Aktuelle Umlaufrendite

Jeder ist in die Anlageklasse geflüchtet.

Aktuelle Umlaufrendite

Gestern bin ich mal 85 US-Aktien Short (Schrottwerte) gegangen. Mal schauen, ob mein Test aufgeht.

Nachdem die Marktführer gestern geschreddert wurden, der Schrott hochgekauft wurden und auch Blue Chips verloren haben.

Die Gesamtstärke in den USA ist schon verblüffend (trotz Abschwung in der Wirtschaft 2% unter Allzeithoch)

Nachdem die Marktführer gestern geschreddert wurden, der Schrott hochgekauft wurden und auch Blue Chips verloren haben.

Die Gesamtstärke in den USA ist schon verblüffend (trotz Abschwung in der Wirtschaft 2% unter Allzeithoch)

Antwort auf Beitrag Nr.: 61.450.502 von kosto1929 am 10.09.19 14:28:26Vorstellung

Seit 17!! Jahren hier angemeldet und sich jetzt "vorstellen"?

Auf "Kundenfang"???

Seit 17!! Jahren hier angemeldet und sich jetzt "vorstellen"?

Auf "Kundenfang"???

Antwort auf Beitrag Nr.: 61.450.814 von Datteljongleur am 10.09.19 15:02:57TSLA gehörte zu den Shorts.

Entweder die 85 Shorts gehen schnell auf oder ich steige schnell wieder aus.

Entweder die 85 Shorts gehen schnell auf oder ich steige schnell wieder aus.

Trading Spotlight

Das Marktverhalten in den USA erinnert an eine Baisse (die Nachzügler werden hochgekauft.

Daher dürfte der Marktaufschwung nicht auf Dauer sein.

Ich bin gespannt.

Daher dürfte der Marktaufschwung nicht auf Dauer sein.

Ich bin gespannt.

Geht ja schon gut los...

Mit FRAN fliegt mir eine kleine Shortposition nach Earnings mal eben fast 90% Ohren.

Fehler von mir: Die Marktkapitaliserung war wesentlich zu klein, 14 Mio $

-85% realisiert

Mit FRAN fliegt mir eine kleine Shortposition nach Earnings mal eben fast 90% Ohren.

Fehler von mir: Die Marktkapitaliserung war wesentlich zu klein, 14 Mio $

-85% realisiert

Short BYND - wollte ich schon länger Shorten, aber waren erst jetzt mal wieder verfügbar.

Die Konkurrenz schläft nicht...

Aus meiner Sicht ist die Aktie völlig überteuert.

Die Konkurrenz schläft nicht...

Aus meiner Sicht ist die Aktie völlig überteuert.

Tagesfazit:

Schrottwerte und Nachzügler laufen dynamisch weiter. Gegen mich.

Bluechips und Marktführer schwach.

Die Baisse kann kommen...

Schrottwerte und Nachzügler laufen dynamisch weiter. Gegen mich.

Bluechips und Marktführer schwach.

Die Baisse kann kommen...

Im Dax ist die Situation folgende:

Wir hatten 2 Gap Ups - die Warnung von z.B. Conti hatte keine negative Wirkung mehr. Kurfzr. Stärke.

Rezession zeigt aktuell keine Auswirkung. Die Börse handelt die Zukunft - Erholung. Ich habe da fundamental meine Zweifel, aber Charttechnik ruled.

Wir hatten einen False Breakout nach unten und squeezen nach oben.

Solange wir über den 12.000 Punkten bleiben, bleibt das Bild positiv.

Nächste Ziele 12.600 und 12.800

Wir hatten 2 Gap Ups - die Warnung von z.B. Conti hatte keine negative Wirkung mehr. Kurfzr. Stärke.

Rezession zeigt aktuell keine Auswirkung. Die Börse handelt die Zukunft - Erholung. Ich habe da fundamental meine Zweifel, aber Charttechnik ruled.

Wir hatten einen False Breakout nach unten und squeezen nach oben.

Solange wir über den 12.000 Punkten bleiben, bleibt das Bild positiv.

Nächste Ziele 12.600 und 12.800

Future

FDAX

Nächstes Ziel: 12.400; dann 12.600

Erst unter 11.850 wird es bearisher

FDAX

Nächstes Ziel: 12.400; dann 12.600

Erst unter 11.850 wird es bearisher

there is a time to go long. there is a time to go short. and there is a time to go fishing.

JL

-------------------------------------------------

Welcher Short gut angelaufen ist, ist, die Aktie Carvana - ein Internetgebrauchtwagenhändler...

JL

-------------------------------------------------

Welcher Short gut angelaufen ist, ist, die Aktie Carvana - ein Internetgebrauchtwagenhändler...

Weiterer Short ist Match Group (u.a. Tinder) nach einem Doppeltop. Dort war ich vorher Long.

Es sind NYSE-Titel die die Rallye anführen (also Standardtitel), häufig Value - Werte mit hoher Bewertung und Wachstum (NASDAQ) werden links liegen gelassen.

Das sagt mir meine Datenbank und die Marktbreitefilter darauf.

Das sagt mir meine Datenbank und die Marktbreitefilter darauf.

Genau bei diesen Valuetiteln, hier die die fallende Gewinne und/oder Umsätze haben, habe ich in der Breite die Shortkarte gezogen.

Bisher ist das ein einziges Fiasko. So muss ich es knallhart formulieren. Hier wird alles hochgeprügelt was geht.

Das läuft jetzt seit 2 Tagen so.

Bisher ist das ein einziges Fiasko. So muss ich es knallhart formulieren. Hier wird alles hochgeprügelt was geht.

Das läuft jetzt seit 2 Tagen so.

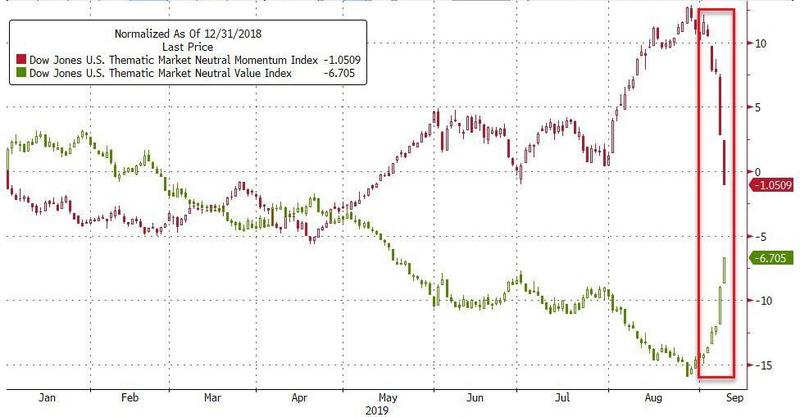

Wird das eine komplette Sektorrotation? Momentum & Growth abgestraft, Value erlebt seit 2 Tagen eine Minirenaissance...

Meiner Erfahrung gibt es einen nachhaltigen Wechsel vornehmlich nach einer starken Gesamtmarktkorrektur und dann erfolgten Neuorientierung der Marktteilnehmer. Die liegt nicht vor. Insbesondere nach einer Baisse ist das der Fall.

Meiner Erfahrung gibt es einen nachhaltigen Wechsel vornehmlich nach einer starken Gesamtmarktkorrektur und dann erfolgten Neuorientierung der Marktteilnehmer. Die liegt nicht vor. Insbesondere nach einer Baisse ist das der Fall.

Grenzen der Geldpolitik werden weiter ausgetestet

In den nächsten beiden Wochen sind wieder einmal alle Augen auf die Notenbanken gerichtet – die Sitzungen der EZB (12. September), der Fed (18. September) und der Bank of Japan (19. September) werfen ihre Schatten voraus. Speziell die EZB und die Bank of Japan stehen dabei vor einem Dilemma. Auf der einen Seite weiss jeder, dass die Grenzen der Geldpolitik ...

https://www.bantleon.com/de/aktuelles/kommentare/2019/2019-0…

In den nächsten beiden Wochen sind wieder einmal alle Augen auf die Notenbanken gerichtet – die Sitzungen der EZB (12. September), der Fed (18. September) und der Bank of Japan (19. September) werfen ihre Schatten voraus. Speziell die EZB und die Bank of Japan stehen dabei vor einem Dilemma. Auf der einen Seite weiss jeder, dass die Grenzen der Geldpolitik ...

https://www.bantleon.com/de/aktuelles/kommentare/2019/2019-0…

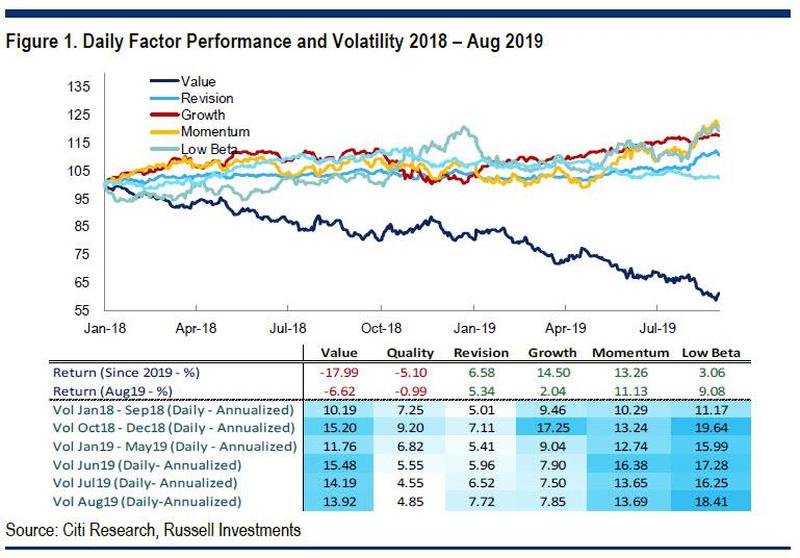

Bloombergs Sicht auf das Value vs. Momentum-Phänomen...

https://www.bloomberg.com/opinion/articles/2019-09-11/bond-m…

https://www.bloomberg.com/opinion/articles/2019-09-11/bond-m…

Alles, was vorher gestiegen ist, fällt plötzlich!

Fast unbemerkt von der Öffentlichkeit erlebt der Markt einen kleinen "Momentum Crash". Alles, was vorher gestiegen ist, fällt plötzlich – und umgekehrt.

...

https://www.godmode-trader.de/analyse/achtung-alles-was-vorh…

Fast unbemerkt von der Öffentlichkeit erlebt der Markt einen kleinen "Momentum Crash". Alles, was vorher gestiegen ist, fällt plötzlich – und umgekehrt.

...

https://www.godmode-trader.de/analyse/achtung-alles-was-vorh…

Kolanovic: What Just Happened "Has Only Occurred On Two Days In History"

To those who read, and took heed of, last week's Quant Insights report by Citi, which cautioned that Price Momentum and Low Beta outperformed while Value underperformed most in August as the equity market turned to risk-off again, that Low Beta (Low Vol) had become the most crowded factor in the U.S. because of its historically high valuation and macro risk exposure, and that Short interest continues to build up in high beta stocks

...

https://www.zerohedge.com/markets/kolanovic-what-just-happen…

To those who read, and took heed of, last week's Quant Insights report by Citi, which cautioned that Price Momentum and Low Beta outperformed while Value underperformed most in August as the equity market turned to risk-off again, that Low Beta (Low Vol) had become the most crowded factor in the U.S. because of its historically high valuation and macro risk exposure, and that Short interest continues to build up in high beta stocks

...

https://www.zerohedge.com/markets/kolanovic-what-just-happen…

Halvers Kolumne: IAA in Frankfurt - Die deutsche Autoindustrie steht im Stau

In den 90er Jahren war ich Autoanalyst. Etwas Größeres gab es für mich nicht, durfte ich doch die bedeutendste Branche Deutschlands begutachten. Während damals deutsche Autos Kultstatus besaßen, bauten andere nur Fortbewegungsmittel oder wie von vielen böse formuliert „Reiskocher“. Und wie auf dem Petersburger Pferdemarkt zur Zarenzeit war man gezwungen, auf der IAA in Frankfurt präsent zu sein. Ansonsten gehörte man nicht zur Automotive Community. Auch die privaten Besucher rissen sich früher um Eintrittskarten wie heute um die neuesten Produkte von Apple. Bemerkenswert, wie sich die (deutsche) Automobilbranche mittlerweile gewandelt hat.

...

https://www.xing.com/communities/posts/halvers-kolumne-iaa-i…

In den 90er Jahren war ich Autoanalyst. Etwas Größeres gab es für mich nicht, durfte ich doch die bedeutendste Branche Deutschlands begutachten. Während damals deutsche Autos Kultstatus besaßen, bauten andere nur Fortbewegungsmittel oder wie von vielen böse formuliert „Reiskocher“. Und wie auf dem Petersburger Pferdemarkt zur Zarenzeit war man gezwungen, auf der IAA in Frankfurt präsent zu sein. Ansonsten gehörte man nicht zur Automotive Community. Auch die privaten Besucher rissen sich früher um Eintrittskarten wie heute um die neuesten Produkte von Apple. Bemerkenswert, wie sich die (deutsche) Automobilbranche mittlerweile gewandelt hat.

...

https://www.xing.com/communities/posts/halvers-kolumne-iaa-i…

Diese Aktien bin ich dann mal Short gegangen...

Frische Shorts...

PS Kleine Gewichtung!

PS Kleine Gewichtung!

@ kosto1929

Heute machst du auf uns aber einen recht aufgeregten Eindruck, was ist los????

Heute machst du auf uns aber einen recht aufgeregten Eindruck, was ist los????

Wie sieht es morgen vor der Entscheidung aus? Alle Zeichen sind weiterhin grün und die geldpolitische Bombe scheint abgemachte Sache.

Antwort auf Beitrag Nr.: 61.460.729 von Datteljongleur am 11.09.19 17:29:06Wenn der Handelskonflikt bestand hat, dann werden die Gewinne in den USA flat sein. Die Prognosen der Analysten für 2020 liegen aber bei +10%.

Dafür muss der Handelskonflikt mit China beendet werden. Das ist ein wahrscheinliches Szenario. Trump will wiedergewählt werden.

Die Notenbanken sorgen für weitere Liquidität. Die Anleger sind in Bonds geflüchtet.

Wenn der Handelskonflikt zu Ende ist, dann könnte nochmal der Turbo an den Märkten gezündet werden. Dafür beobachte ich aber noch die Positionierung der Anleger. Was jeder schon weiß, das macht mich nicht heiß.

Dafür muss der Handelskonflikt mit China beendet werden. Das ist ein wahrscheinliches Szenario. Trump will wiedergewählt werden.

Die Notenbanken sorgen für weitere Liquidität. Die Anleger sind in Bonds geflüchtet.

Wenn der Handelskonflikt zu Ende ist, dann könnte nochmal der Turbo an den Märkten gezündet werden. Dafür beobachte ich aber noch die Positionierung der Anleger. Was jeder schon weiß, das macht mich nicht heiß.

Die Buchverluste durch meine USA-Aktien-Shorts betragen 7,87% des Depots.

Das ist nicht wirklich prickelnd.

Das ist nicht wirklich prickelnd.

Antwort auf Beitrag Nr.: 61.461.260 von Zedington am 11.09.19 18:28:32Gut möglich das es dann erst einmal Gewinnmitnahmen gibt.

Fait Accompli

Fait Accompli

Antwort auf Beitrag Nr.: 61.462.877 von kosto1929 am 11.09.19 21:45:06Trotzdem stelle ich mich am besten im Index-Trading nicht vor einen fahrenden Zug.

Dieser Notenbank-Zug rollte gerade nach oben...

Dieser Notenbank-Zug rollte gerade nach oben...

Antwort auf Beitrag Nr.: 61.462.877 von kosto1929 am 11.09.19 21:45:06Die Bullen sind laut USA-Investors Intelligence bei 50% - da ist noch Luft nach oben, wenn die Marktteilnehmer richtig gierig werden.

Bären stehen bei 17.9%

Bären stehen bei 17.9%

Big Picture

Kleine US-Aktien führen die Rallye an.

Chipaktien der Nasdaq waren stark.

Kleine US-Aktien führen die Rallye an.

Chipaktien der Nasdaq waren stark.

Noch kann ich gut schlafen...

Zum Grund: Den habe ich weiter oben schon beschrieben - wenn die Nachzügler das Zepter übernehmen, dann ist das Top nicht mehr weit und wir befinden uns in der Baisse.

„Dieses Mal wird alles anders.“ Das ist einer der am teuersten bezahlten Sätze in der gesamten Börsengeschichte. - Sir John Templeton

Vielleicht gerate ich aber auch in die große Valueumschichtung, von Growth, Low Beta und Momentum. Daran habe ich jedoch Zweifel, denn die letzten 3 Tage wurde jeder Schrott hochgekauft. Also denke ich, dass sich der Markt in den letzten Zügen befindet.

Im Indextrading stelle ich mich jedoch nicht gegen den Notenbankzug und den Trend...

PS Vielleicht bin ich auch einer kurzfr. Phänomen zum Opfer gefallen, das ich überbewertet habe...

Zum Grund: Den habe ich weiter oben schon beschrieben - wenn die Nachzügler das Zepter übernehmen, dann ist das Top nicht mehr weit und wir befinden uns in der Baisse.

„Dieses Mal wird alles anders.“ Das ist einer der am teuersten bezahlten Sätze in der gesamten Börsengeschichte. - Sir John Templeton

Vielleicht gerate ich aber auch in die große Valueumschichtung, von Growth, Low Beta und Momentum. Daran habe ich jedoch Zweifel, denn die letzten 3 Tage wurde jeder Schrott hochgekauft. Also denke ich, dass sich der Markt in den letzten Zügen befindet.

Im Indextrading stelle ich mich jedoch nicht gegen den Notenbankzug und den Trend...

PS Vielleicht bin ich auch einer kurzfr. Phänomen zum Opfer gefallen, das ich überbewertet habe...

Update

Nächstes Gap-Up im DAX

Der Shortsqueeze geht weiter...

Bin gespannt wie der Markt heute auf die EZB reagiert...

13:45 Zinsentscheid

14:30 Pressekonferenz

------------------

Trump verschiebt neue Strafzölle um zwei Wochen

...

https://www.sueddeutsche.de/wirtschaft/usa-china-strafzoelle…

Nächstes Gap-Up im DAX

Der Shortsqueeze geht weiter...

Bin gespannt wie der Markt heute auf die EZB reagiert...

13:45 Zinsentscheid

14:30 Pressekonferenz

------------------

Trump verschiebt neue Strafzölle um zwei Wochen

...

https://www.sueddeutsche.de/wirtschaft/usa-china-strafzoelle…

Guten Morgen Traders,

die 12.400 (Dax-Index) haben wir vorbörsllich dank Trump im Sack. Jetzt stehen die 12.600 im Fokus.

Danach kommen schon die 12.850.

Der Shortsqueeze nimmt immense Formen an.

Good Trades!

die 12.400 (Dax-Index) haben wir vorbörsllich dank Trump im Sack. Jetzt stehen die 12.600 im Fokus.

Danach kommen schon die 12.850.

Der Shortsqueeze nimmt immense Formen an.

Good Trades!

Update

Strafzinsen und Anleihenkäufe

EZB stemmt sich gegen Wirtschaftsabschwung

Die Europäische Zentralbank kehrt sichtbar in den Krisenmodus zurück. Banken, die Geld bei der EZB parken wollen, müssen künftig noch mehr zahlen. Zudem kauft die Zentralbank wieder Anleihen. Für Sparer bleiben attraktive Guthabenzinsen damit weiter nur eine Erinnerung an die Vergangenheit.

...

https://www.n-tv.de/wirtschaft/EZB-stemmt-sich-gegen-Wirtsch…

Strafzinsen und Anleihenkäufe

EZB stemmt sich gegen Wirtschaftsabschwung

Die Europäische Zentralbank kehrt sichtbar in den Krisenmodus zurück. Banken, die Geld bei der EZB parken wollen, müssen künftig noch mehr zahlen. Zudem kauft die Zentralbank wieder Anleihen. Für Sparer bleiben attraktive Guthabenzinsen damit weiter nur eine Erinnerung an die Vergangenheit.

...

https://www.n-tv.de/wirtschaft/EZB-stemmt-sich-gegen-Wirtsch…

Immerhin mal ein Short von mir der wohl fallen wird...

DLTH mit schwächerem als erwarteten Gewinn + Umsatz und schwachem Ausblick

https://finance.yahoo.com/news/duluth-holdings-inc-announces…

DLTH mit schwächerem als erwarteten Gewinn + Umsatz und schwachem Ausblick

https://finance.yahoo.com/news/duluth-holdings-inc-announces…

Frischer Short...

Antwort auf Beitrag Nr.: 61.469.501 von kosto1929 am 12.09.19 15:41:30Sorry, das war monthly

hier der daily

hier der daily

Eine widersprüchliche Nachrichtenlage sorgt für Verwirrung an den Märkten. Nachdem Bloomberg zuvor berichtete, dass innerhalb der US-Administration ein vorläufiger Deal mit China erwogen wird, der eine mögliche Rücknahme von Zöllen vorsieht, meldet CNBC jetzt mit Bezug auf einen hochrangigen Vertreter des Weißen Hauses, dass entsprechende Maßnahmen überhaupt nicht zur Debatte stehen. / Quelle: Guidants News https://news.guidants.com

€

Was ein Turnoround heute im Euro...

...Glückwunsch an alle die zugegriffen haben.

Das nenne ich Eier aus Stahl.

Was ein Turnoround heute im Euro...

...Glückwunsch an alle die zugegriffen haben.

Das nenne ich Eier aus Stahl.

Die Short-Buchverluste in Aktien haben sich heute um 1/10 reduziert.

Beste Short-Performer waren DLTH und RAD. Schlechtester Short-Performer war OSTK.

Beste Short-Performer waren DLTH und RAD. Schlechtester Short-Performer war OSTK.

Antwort auf Beitrag Nr.: 61.473.308 von kosto1929 am 12.09.19 22:44:58Short mittels Verkaufsoptionen oder anderer Instrumente?

Antwort auf Beitrag Nr.: 61.473.392 von cscheer am 12.09.19 22:58:03Ich bin US-Aktien Short via Leerverkauf.

Keynes war ein großer Spekulant.

Hier seine wichtigsten Zitate:

Kapitalanlage besteht darin, die Erträge eines Vermögensgegenstandes während seiner Laufzeit vorherzusagen. Spekulation besteht darin, die Psychologie des Marktes vorherzusagen

Geld ist ein lustiges Ding - es scheint unmöglich zu glauben, dass es unserem gegenwärtigen System erlaubt wird, noch sehr lange so weiterzumachen. Als Frucht eines kleinen Zusatzwissens und einer bestimmten Erfahrung kommt Geld einfach (und in jederlei Hinsicht unverdient) ins Haus geflossen.

Der Markt kann sich länger irrational verhalten, als man selbst zahlungsfähig bleibt

Ich werde im Laufe der Zeit immer überzeugter, dass die richtige Form der Kapitalanlage darin besteht, recht große Beträge in Unternehmen zu investieren, von denen man denkt, etwas zu verstehen, und deren Management man vollständig vertraut. Es ist ein Fehler, zu denken, man begrenze sein Risiko, indem man sein Geld zu sehr auf Unternehmen verteilt, von denen man wenig weiß und denen man nicht richtig vertraut. Eigenes Wissen und Erfahrung sind definitiv begrenzt, und es gibt selten mehr als zwei oder drei Unternehmen, in die ich zu einem Zeitpunkt volles Vertrauen setze.

Die Kapitalanlage ist der eine Bereich im Leben, wo Sieg, Sicherheit und Erfolg immer der Minderheit gehören und nicht der Mehrheit. Wenn Sie jemanden finden, der Ihnen zustimmt, sollten Sie Ihre Meinung ändern. Wenn ich den Vorstand meiner Versicherungsgesellschaft davon überzeugen kann, eine bestimmte Aktie zu kaufen, dann, so weiß ich aus Erfahrung, ist es an der Zeit, sie zu verkaufen.

Spekulanten mögen so lange keinen Schaden anrichten, wie sie Blasen auf dem steten Strom des Geschäftslebens gleichen, aber die Angelegenheit wird ernst, wenn das Geschäftsleben sich zur Blase auf einem Strudel der Spekulation entwickelt. Wenn die Kapitalbildung eines Landes zum Nebenprodukt der Geschäfte eines Kasinos wird, droht die Sache schiefzugehen.

Quelle: Gerald Braunberger, Autor der FAZ

Hier seine wichtigsten Zitate:

Kapitalanlage besteht darin, die Erträge eines Vermögensgegenstandes während seiner Laufzeit vorherzusagen. Spekulation besteht darin, die Psychologie des Marktes vorherzusagen

Geld ist ein lustiges Ding - es scheint unmöglich zu glauben, dass es unserem gegenwärtigen System erlaubt wird, noch sehr lange so weiterzumachen. Als Frucht eines kleinen Zusatzwissens und einer bestimmten Erfahrung kommt Geld einfach (und in jederlei Hinsicht unverdient) ins Haus geflossen.

Der Markt kann sich länger irrational verhalten, als man selbst zahlungsfähig bleibt

Ich werde im Laufe der Zeit immer überzeugter, dass die richtige Form der Kapitalanlage darin besteht, recht große Beträge in Unternehmen zu investieren, von denen man denkt, etwas zu verstehen, und deren Management man vollständig vertraut. Es ist ein Fehler, zu denken, man begrenze sein Risiko, indem man sein Geld zu sehr auf Unternehmen verteilt, von denen man wenig weiß und denen man nicht richtig vertraut. Eigenes Wissen und Erfahrung sind definitiv begrenzt, und es gibt selten mehr als zwei oder drei Unternehmen, in die ich zu einem Zeitpunkt volles Vertrauen setze.

Die Kapitalanlage ist der eine Bereich im Leben, wo Sieg, Sicherheit und Erfolg immer der Minderheit gehören und nicht der Mehrheit. Wenn Sie jemanden finden, der Ihnen zustimmt, sollten Sie Ihre Meinung ändern. Wenn ich den Vorstand meiner Versicherungsgesellschaft davon überzeugen kann, eine bestimmte Aktie zu kaufen, dann, so weiß ich aus Erfahrung, ist es an der Zeit, sie zu verkaufen.

Spekulanten mögen so lange keinen Schaden anrichten, wie sie Blasen auf dem steten Strom des Geschäftslebens gleichen, aber die Angelegenheit wird ernst, wenn das Geschäftsleben sich zur Blase auf einem Strudel der Spekulation entwickelt. Wenn die Kapitalbildung eines Landes zum Nebenprodukt der Geschäfte eines Kasinos wird, droht die Sache schiefzugehen.

Quelle: Gerald Braunberger, Autor der FAZ

Märkte

Die extreme Gier haben wir noch nicht in den Märkten. Das kann für die Shorties noch extrem teuer werden.

Es ist noch genug Geld in Anleihen geparkt.

Die extreme Gier haben wir noch nicht in den Märkten. Das kann für die Shorties noch extrem teuer werden.

Es ist noch genug Geld in Anleihen geparkt.

Update

Mein Shortwert mit News...

Tilray will weitere Aktien im Wert von 400 Millionen Dollar unters Volk bringen

...

https://www.finanzen.net/nachricht/aktien/geld-fuer-expansio…

Mein Shortwert mit News...

Tilray will weitere Aktien im Wert von 400 Millionen Dollar unters Volk bringen

...

https://www.finanzen.net/nachricht/aktien/geld-fuer-expansio…

Interessante Grafik

Starke Werte auf dem US-Kurszettel

Bei meiner Shortattacke habe ich am Anfang pro Position nur 1,19% pro Position genommen. Da ich auf so viele Werte (am Anfang 84 - jetzt 89) gesetzt habe, wurde kein Stop gesetzt.

Bei großen Shorts nehme ich 5% Kapitaleinsatz und Stopps in der Regel von max. 10%. Das Risiko beträgt damit 0,5% vom Depot.

Bei großen Shorts nehme ich 5% Kapitaleinsatz und Stopps in der Regel von max. 10%. Das Risiko beträgt damit 0,5% vom Depot.

US-Momentumwerte sind schwach (insbesondere Tech- und Minenwerte), Blue Chips auch, meine Short-Werte sind jedoch relativ stark.

Das liegt daran das Nachzügler und stark gefallene Zykliker aktuell gefragt sind. Wie weit das den Markt trägt, das ist die Frage.

Das liegt daran das Nachzügler und stark gefallene Zykliker aktuell gefragt sind. Wie weit das den Markt trägt, das ist die Frage.

EZB

Eine Entscheidung für die Ewigkeit

(lifePR) (Frankfurt am Main, 13.09.19) Mario Draghi hat sich gestern so aus dem Amt verabschiedet, wir er sich im Amt bekannt gemacht hat: mit einer weitreichenden, geldpolitischen Entscheidung. Was bedeutet seine "Entscheidung für die Ewigkeit"?

...

https://www.lifepr.de/inaktiv/sentix-gmbh/Eine-Entscheidung-…

Eine Entscheidung für die Ewigkeit

(lifePR) (Frankfurt am Main, 13.09.19) Mario Draghi hat sich gestern so aus dem Amt verabschiedet, wir er sich im Amt bekannt gemacht hat: mit einer weitreichenden, geldpolitischen Entscheidung. Was bedeutet seine "Entscheidung für die Ewigkeit"?

...

https://www.lifepr.de/inaktiv/sentix-gmbh/Eine-Entscheidung-…

Stärkste Branchen USA

1. Essen/Fleisch - TSN stärkste

2. Autohändler - RUSHA stärkste

3. Solar - SEDG stärkste (der Sektor steht stark unter Abgabedruck, war vor kurzem noch auf Platz 1)

1. Essen/Fleisch - TSN stärkste

2. Autohändler - RUSHA stärkste

3. Solar - SEDG stärkste (der Sektor steht stark unter Abgabedruck, war vor kurzem noch auf Platz 1)

Jede Blase platzt

1637: Am 7. Februar platzt die seit zirka 1634 andauernde Tulpenzwiebelspekulation in Holland.

1700: Die Darién-Gesellschaft kann nach Scheitern des Projekts ihre Anteile nicht mehr einlösen.

1720: Spekulation mit den Anteilscheinen der Mississippi-Kompanie in Frankreich

1720: Spekulation mit den Anteilscheinen der South Sea Company in England (Südseeblase, South Sea Bubble)

1873: Eisenbahnspekulation in Nordamerika

1873: Am 9. Mai (Schwarzer Freitag) platzt die Blase der deutschen Gründerzeit: Gründerkrise.

1929: Am 24. Oktober (Schwarzer Donnerstag, engl. „Black Thursday“).

1970er: Blase am Silbermarkt durch Silberspekulation der texanischen Gebrüder Hunt

1990: Die Aktien- und Immobilienblase der 1980er Jahre in Japan platzt

2000: Mitte März kulminiert die Spekulation mit Aktien der Internet- und Telekommunikationsbranche (Dotcom-Blase). In den drei Jahren darauf (also bis März 2003) brechen viele der Kurse um über 90 Prozent ein.

2007: Die Immobilienblase in den Vereinigten Staaten platzt. Diese sogenannte Subprime-Krise löst in einer Kettenreaktion eine Bankenkrise in den USA aus, der die Finanzkrise ab 2007 in den meisten Industrienationen folgt.

Quelle: Wikipedia

1637: Am 7. Februar platzt die seit zirka 1634 andauernde Tulpenzwiebelspekulation in Holland.

1700: Die Darién-Gesellschaft kann nach Scheitern des Projekts ihre Anteile nicht mehr einlösen.

1720: Spekulation mit den Anteilscheinen der Mississippi-Kompanie in Frankreich

1720: Spekulation mit den Anteilscheinen der South Sea Company in England (Südseeblase, South Sea Bubble)

1873: Eisenbahnspekulation in Nordamerika

1873: Am 9. Mai (Schwarzer Freitag) platzt die Blase der deutschen Gründerzeit: Gründerkrise.

1929: Am 24. Oktober (Schwarzer Donnerstag, engl. „Black Thursday“).

1970er: Blase am Silbermarkt durch Silberspekulation der texanischen Gebrüder Hunt

1990: Die Aktien- und Immobilienblase der 1980er Jahre in Japan platzt

2000: Mitte März kulminiert die Spekulation mit Aktien der Internet- und Telekommunikationsbranche (Dotcom-Blase). In den drei Jahren darauf (also bis März 2003) brechen viele der Kurse um über 90 Prozent ein.

2007: Die Immobilienblase in den Vereinigten Staaten platzt. Diese sogenannte Subprime-Krise löst in einer Kettenreaktion eine Bankenkrise in den USA aus, der die Finanzkrise ab 2007 in den meisten Industrienationen folgt.

Quelle: Wikipedia

Wie groß ist die aktuelle Blase an den US-Märkten? Das zeigt uns das Shiller PE Ratio.

https://www.multpl.com/shiller-pe

https://www.multpl.com/shiller-pe

Antwort auf Beitrag Nr.: 61.483.061 von kosto1929 am 14.09.19 09:16:44Bitte ins Verhältnis zum Zinsniveau setzen. Ein KGV von 30 ist was völlig anderes bei 5% Zinsen als bei 2% Zinsen. Ein Shiller PE ohne Berücksichtigung des Zinsniveaus ist komplett wertlos.

Zitat von kosto1929: Wie groß ist die aktuelle Blase an den US-Märkten? Das zeigt uns das Shiller PE Ratio.

https://www.multpl.com/shiller-pe

Antwort auf Beitrag Nr.: 61.483.295 von hugohebel am 14.09.19 10:06:39Sehr guter Einwand.

Wenn ich nach dem Zinsniveau gehe, dann wären wir in Japan und Europa am attraktivsten. Trotzdem ist Japan jahrelang rumgedümpelt.

Trotzdem hast du Recht. Wir sind im Anlagenotstand.

Wenn ich nach dem Zinsniveau gehe, dann wären wir in Japan und Europa am attraktivsten. Trotzdem ist Japan jahrelang rumgedümpelt.

Trotzdem hast du Recht. Wir sind im Anlagenotstand.

Das von Robert Shiller entwickelte KGV wird weithin beachtet und warnt derzeit vor US-Aktien. Es gibt

aber Analysen, die signalisieren, dass eine zu simple Interpretation der Kennzahl ein Fehler sein könnte...

https://www.starcapital.de/fileadmin/user_upload/files/publi…

aber Analysen, die signalisieren, dass eine zu simple Interpretation der Kennzahl ein Fehler sein könnte...

https://www.starcapital.de/fileadmin/user_upload/files/publi…

Gold

Gold sieht mir weiter nach Konso aus - Stärke wurde 2x hintereinander abverkauft.

Nächster Halt ist bei 138.81 dem GD50

Gold sieht mir weiter nach Konso aus - Stärke wurde 2x hintereinander abverkauft.

Nächster Halt ist bei 138.81 dem GD50

Aktuelle Situation im Bitcoin

Angriff auf Saudi-Arabien :

Der Ölpreis dürfte am Montag kräftig steigen

Von Christian Siedenbiedel

-Aktualisiert am 15.09.2019-12:25

Die Houthi-Rebellen haben das Herz der saudi-arabischen Ölindustrie getroffen. Der Drohnenangriff könnte an den Märkten zu einem Schock führen. An der Tankstelle mussten Autofahrer schon etwas mehr zahlen.

....„Ölpreis von 80 Dollar nicht unrealistisch“

„Es ist sehr wahrscheinlich, dass der Ölpreis steigt, falls die Produktionsunterbrechung von täglich vielen Millionen Barrel für mehr als einen oder zwei Tage anhält“, meinte auch Josh Young von der Energie-Investment-Unternehmen Bison Interests. „Wenn es darüber hinausgeht, sind Ölpreise von mehr als 80 Dollar in der nächsten Zeit nicht unrealistisch.“

Von Iran unterstützte Houthi-Rebellen hatten am Samstag mit Drohnenangriffen das Herz der saudi-arabischen Ölindustrie getroffen. Sie beschossen unter anderem den größten Betrieb zur Ölverarbeitung der Welt in der Stadt Abkaik. Auf Fernsehbildern waren in Flammen stehende Anlagen und weithin sichtbare Rauchsäulen zu sehen. Berichten zufolge ist jeden Tag die Förderung von 5,7 Millionen Barrel Rohöl betroffen (ein Barrel entspricht 159 Litern). Das wäre fast die Hälfte der Gesamtproduktion Saudi-Arabiens, dem größten Ölexporteur der Welt. Die Menge entspricht rund fünf Prozent der globalen Nachfrage.

Die Reserve-Förderkapazitäten für Öl seien beschränkt, sagte Staunovo. Nach Zahlen der Internationalen Energie Agentur (IEA) betragen die Reserven lediglich 3,2 Millionen Barrel je Tag. 70 Prozent davon lägen ebenfalls in Saudi-Arabien.

Produktionsausfall kann nicht ohne weiteres ausgeglichen werden...

https://www.faz.net/aktuell/finanzen/saudi-arabien-oelpreis-…

Der Ölpreis dürfte am Montag kräftig steigen

Von Christian Siedenbiedel

-Aktualisiert am 15.09.2019-12:25

Die Houthi-Rebellen haben das Herz der saudi-arabischen Ölindustrie getroffen. Der Drohnenangriff könnte an den Märkten zu einem Schock führen. An der Tankstelle mussten Autofahrer schon etwas mehr zahlen.

....„Ölpreis von 80 Dollar nicht unrealistisch“

„Es ist sehr wahrscheinlich, dass der Ölpreis steigt, falls die Produktionsunterbrechung von täglich vielen Millionen Barrel für mehr als einen oder zwei Tage anhält“, meinte auch Josh Young von der Energie-Investment-Unternehmen Bison Interests. „Wenn es darüber hinausgeht, sind Ölpreise von mehr als 80 Dollar in der nächsten Zeit nicht unrealistisch.“

Von Iran unterstützte Houthi-Rebellen hatten am Samstag mit Drohnenangriffen das Herz der saudi-arabischen Ölindustrie getroffen. Sie beschossen unter anderem den größten Betrieb zur Ölverarbeitung der Welt in der Stadt Abkaik. Auf Fernsehbildern waren in Flammen stehende Anlagen und weithin sichtbare Rauchsäulen zu sehen. Berichten zufolge ist jeden Tag die Förderung von 5,7 Millionen Barrel Rohöl betroffen (ein Barrel entspricht 159 Litern). Das wäre fast die Hälfte der Gesamtproduktion Saudi-Arabiens, dem größten Ölexporteur der Welt. Die Menge entspricht rund fünf Prozent der globalen Nachfrage.

Die Reserve-Förderkapazitäten für Öl seien beschränkt, sagte Staunovo. Nach Zahlen der Internationalen Energie Agentur (IEA) betragen die Reserven lediglich 3,2 Millionen Barrel je Tag. 70 Prozent davon lägen ebenfalls in Saudi-Arabien.

Produktionsausfall kann nicht ohne weiteres ausgeglichen werden...

https://www.faz.net/aktuell/finanzen/saudi-arabien-oelpreis-…

Antwort auf Beitrag Nr.: 61.487.674 von kosto1929 am 15.09.19 13:53:32Angriff in Saudi-Arabien

Ruft das nach einem Vergeltungsschlag der USA?

Iran ist ja sowieso schon ein Feindbild.

Ich kann mir nur bei einer weiteren Eskalation Kurse von 80$ vorstellen. Aktuell sehe ich die bei weitem nicht.

Ruft das nach einem Vergeltungsschlag der USA?

Iran ist ja sowieso schon ein Feindbild.

Ich kann mir nur bei einer weiteren Eskalation Kurse von 80$ vorstellen. Aktuell sehe ich die bei weitem nicht.

Ehemals starke Werte, die unter den GD50 gefallen sind...

$SHOP $COUP $SE $OLED $AYX $PLAN $PAYC $FICO $MKTX $HEI $CRWD $RGEN $ENPH $ZM $OKTA $KL $AVLR

Sogar unter den GD200

$TWLO $CYBR $ZS $MDB

$SHOP $COUP $SE $OLED $AYX $PLAN $PAYC $FICO $MKTX $HEI $CRWD $RGEN $ENPH $ZM $OKTA $KL $AVLR

Sogar unter den GD200

$TWLO $CYBR $ZS $MDB

Die Markteilnehmer kaufen "Schnäppchen"

In Deutschland eine Leoni, Evotec, Thyssen, SGL Carbon etc., die vorher stark abgestürzt waren...

Die starken Titel bleiben zurück.

In Deutschland eine Leoni, Evotec, Thyssen, SGL Carbon etc., die vorher stark abgestürzt waren...

Die starken Titel bleiben zurück.

Antwort auf Beitrag Nr.: 61.487.975 von kosto1929 am 15.09.19 15:48:34Auch in den USA werden Zykliker gekauft...

Bsp. $AKS $CENX etc.

Wird hier das Tief im Zyklus gehandelt?!

Bsp. $AKS $CENX etc.

Wird hier das Tief im Zyklus gehandelt?!

'WSJ'/Saudis

Ein Drittel der verlorenen Ölkapazität schnell wieder ans Netz

...

https://www.handelsblatt.com/dpa/wirtschaft-handel-und-finan…

Ein Drittel der verlorenen Ölkapazität schnell wieder ans Netz

...

https://www.handelsblatt.com/dpa/wirtschaft-handel-und-finan…

Dax Xetra

Hi Traders!

Big Picture DAX Index

Antizipation einer SKS?

Das wäre schon sehr mutig, aber wer weiß.

Erstes Ziel: 12.045

Auf der Oberseite haben wir als Ziel wieder die 12.435.

Folgende Ziele: 12.600 + 12.770

Good Trades!

Gruß Boris

Hi Traders!

Big Picture DAX Index

Antizipation einer SKS?

Das wäre schon sehr mutig, aber wer weiß.

Erstes Ziel: 12.045

Auf der Oberseite haben wir als Ziel wieder die 12.435.

Folgende Ziele: 12.600 + 12.770

Good Trades!

Gruß Boris

Wenn mir ein Sektor mit Stärke auffällt, dann ist das der Chipsektor...

Chipsektor

Stärkste Werte

Das sind Zykliker.

Chipsektor

Stärkste Werte

Das sind Zykliker.

Chipwerte bin ich überhaupt nicht Short.

Aber in folgenden Momentumwerten bin ich mit kleiner Positionsgröße Short:

Aber in folgenden Momentumwerten bin ich mit kleiner Positionsgröße Short:

LCI hat die Gewinnprognosen für 2020 und 2021 angehoben und der Umsatz soll 2021 (um 10%) nach einem markanten Einbruch 2020 (-19%) auch wieder steigen.

Deshalb ist Short ganz schön gefährlich. Aber das war mir vorher klar.

Deshalb ist Short ganz schön gefährlich. Aber das war mir vorher klar.

Ca. 3 Uhr

Öl-Future ist fast 11% am steigen

S&P Future -0,6%

Nasdaq-Future -1,1%

Ich rechne ja damit das die Amis hochkaufen. Es bleibt spannend.

Öl-Future ist fast 11% am steigen

S&P Future -0,6%

Nasdaq-Future -1,1%

Ich rechne ja damit das die Amis hochkaufen. Es bleibt spannend.

Öl von 80$ weit entfernt

Eine größere Übernahme im Biotechsektor...

https://www.globenewswire.com/news-release/2019/09/16/191566…

Mal schauen, ob es den US-Biotechs auf die Beine hilft.

https://www.globenewswire.com/news-release/2019/09/16/191566…

Mal schauen, ob es den US-Biotechs auf die Beine hilft.

Der stärkste Sektor heute

Wir haben heute den stärksten Ölanstieg seit 28 Jahren.

Crude Future aktuell +15%

Crude Future aktuell +15%

Nachzügler weiter sehr stark. Schlecht für meine Shortstrategie.

Das sehe ich auch am IWM (Russel2000). Die kleinen Werte werden gekauft.

Das sehe ich auch am IWM (Russel2000). Die kleinen Werte werden gekauft.

Habe meine Shorts heute ausgebaut.

Verkäufe:

+ I

+ UAA

+ APRN

+ CPN

Rückkauf:

- ANF

Verkäufe:

+ I

+ UAA

+ APRN

+ CPN

Rückkauf:

- ANF

Wer an eine weiter Ölrallye glaubt der schaut sich folgende US-Titel an...

Offensive Öltitel

Marathon Oil (MRO)

Devon Energy (DVN)

Concho Resources (CXO)

Apache (APA)

Defensive Öltitel

ExxonMobil (XOM)

Chevron (CVX)

Offensive Öltitel

Marathon Oil (MRO)

Devon Energy (DVN)

Concho Resources (CXO)

Apache (APA)

Defensive Öltitel

ExxonMobil (XOM)

Chevron (CVX)

Wer auf einen erneuten Anlauf auf die Gold-Tops setzt, der kann sich mal eine anschauen.

Bietet aus meiner Sicht ein gutes CRV.

Bietet aus meiner Sicht ein gutes CRV.

Das Minus der Aktien-Shorts auf das eingesetzte Kapital beträgt derzeit 9%.

Das Timing hätte besser sein können.

Währungen:

EURUSD sieht Short aus.

USDJPY sieht dafür Long aus.

Das Timing hätte besser sein können.

Währungen:

EURUSD sieht Short aus.

USDJPY sieht dafür Long aus.

Gerade die Wachstumswerte aus dem Bereich Software haben korrigiert.

Trendbruch oder Chance - ich tendiere hier vorerst zum Ersten.

NYSE Werte sind deutlich stabiler und stärker. Das zeigt mir auch meine Datenbank der Marktbreite.

71% der NYSE Werte sind über dem GD50

68% über dem GD200

62% der Nasdaqwerte sind über dem GD50

55% über dem GD200

Trendbruch oder Chance - ich tendiere hier vorerst zum Ersten.

NYSE Werte sind deutlich stabiler und stärker. Das zeigt mir auch meine Datenbank der Marktbreite.

71% der NYSE Werte sind über dem GD50

68% über dem GD200

62% der Nasdaqwerte sind über dem GD50

55% über dem GD200

Die Trash-Werte sind am fallen...

...meinem Depot tut es ganz gut.

Neuer US-Short

...meinem Depot tut es ganz gut.

Neuer US-Short

Heutige wichtige Termine:

FED

20h Fed-Zinsentscheid

20.30h FOMC Pressekonferenz

Am 19.09. kommt noch die BoJ

FED

20h Fed-Zinsentscheid

20.30h FOMC Pressekonferenz

Am 19.09. kommt noch die BoJ

Update Short-Korb

Meine Shortbuchverluste haben sich auf ein Minimum reduziert. Bin noch am überlegen, ob ich vor der FED decke.

Meine besten Shortwerte heute:

Meine Shortbuchverluste haben sich auf ein Minimum reduziert. Bin noch am überlegen, ob ich vor der FED decke.

Meine besten Shortwerte heute:

Shortwert MDR bei -67% erneut ausgesetzt...

Marktführer schlechthin bekommt Konkurrenz

"Roku stock falls amid new competition in streaming from Comcast, Facebook"

https://www.marketwatch.com/story/roku-stock-falls-amid-new-…

"Roku stock falls amid new competition in streaming from Comcast, Facebook"

https://www.marketwatch.com/story/roku-stock-falls-amid-new-…

Massive Käufe bei Schwäche in den USA. Hab natürlich noch nicht gedeckt. Mist!

Die Bullen überlassen das Feld nicht so gerne. Alle US-Indizes mit einem Hammer!

Die Bullen überlassen das Feld nicht so gerne. Alle US-Indizes mit einem Hammer!

Analyse

Are Roku Investors Overreacting to Comcast's Free Streaming TV Box?

Shares of Roku just lost more than a tenth of their value on news about a streaming player you've probably never heard of -- and are unlikely to ever use.

Daniel Sparks

Sep 18, 2019 at 10:11PM

Comcast (NASDAQ:CMCSA) is getting serious about streaming TV. One day after the company announced its new Peacock streaming service, Comcast said it is making its Xfinity Flex streaming TV device free to its internet-only customers. Shares of streaming TV platform specialist Roku (NASDAQ:ROKU) tumbled on the news.

But did investors overreact? While Comcast's free streaming TV box will certainly be more compelling than its previous price of $5 per month, it's unlikely to put a dent in Roku's dominance.

Here are three reasons why.

...

https://www.fool.com/investing/2019/09/18/are-roku-investors…

Are Roku Investors Overreacting to Comcast's Free Streaming TV Box?

Shares of Roku just lost more than a tenth of their value on news about a streaming player you've probably never heard of -- and are unlikely to ever use.

Daniel Sparks

Sep 18, 2019 at 10:11PM

Comcast (NASDAQ:CMCSA) is getting serious about streaming TV. One day after the company announced its new Peacock streaming service, Comcast said it is making its Xfinity Flex streaming TV device free to its internet-only customers. Shares of streaming TV platform specialist Roku (NASDAQ:ROKU) tumbled on the news.

But did investors overreact? While Comcast's free streaming TV box will certainly be more compelling than its previous price of $5 per month, it's unlikely to put a dent in Roku's dominance.

Here are three reasons why.

...

https://www.fool.com/investing/2019/09/18/are-roku-investors…

Gold

Wieder die Stärke abverkauft - sieht bearish aus, aber ich bin auch für einen Short-Squeeze (Ziel: Alte Hochs) vorbereitet...

Wieder die Stärke abverkauft - sieht bearish aus, aber ich bin auch für einen Short-Squeeze (Ziel: Alte Hochs) vorbereitet...

Habe MDR zu 2.18$ gedeckt - lohnt nicht mehr auf einen weiteren Verfall zu warten.

Außerdem springen die Zocker auf den Wert.

Das gestrige Tief war sogar 1.44$.

Außerdem springen die Zocker auf den Wert.

Das gestrige Tief war sogar 1.44$.

Decke OSTK zu Schnitt 14.82$

10% Eigner ist komplett ausgestiegen.

10% Eigner ist komplett ausgestiegen.

Decke LL zu Schnitt 9.13$

Buyout ist vom Tisch - Support Area

Buyout ist vom Tisch - Support Area

ZYNE zu Schnitt 8.32$ gedeckt

Reduzierung der Shortquote - Gewinnmitnahme

Reduzierung der Shortquote - Gewinnmitnahme

Investors Intelligence USA

Bullen 53.8

Bären 17

Wir nähern uns langsam der Euphorie.

Ich halte neue Hochs bei den Large Cap Indizes in den USA für wahrscheinlich.

Aus diesem Grund habe ich mein Short Exposure schon reduziert.

Bullen 53.8

Bären 17

Wir nähern uns langsam der Euphorie.

Ich halte neue Hochs bei den Large Cap Indizes in den USA für wahrscheinlich.

Aus diesem Grund habe ich mein Short Exposure schon reduziert.

Habe die restlichen 89 Shorts gedeckt. Der Verlust ist minimal.

Bin nochmal mit einem blauen Auge davongekommen.

Ab jetzt kann es nach unten durchrauschen.

Ohne Index-Shortsignal werde ich nicht mehr shorten.

Fazit: Die Schwäche der Wachstumswerte war zwar auffällig, aber dafür lief eben der Valueschrott.

Dazu habe ich zu früh dagegegen gehalten und hätte erst auf ein Abkühlen des Momentums warten sollen.

Bin nochmal mit einem blauen Auge davongekommen.

Ab jetzt kann es nach unten durchrauschen.

Ohne Index-Shortsignal werde ich nicht mehr shorten.

Fazit: Die Schwäche der Wachstumswerte war zwar auffällig, aber dafür lief eben der Valueschrott.

Dazu habe ich zu früh dagegegen gehalten und hätte erst auf ein Abkühlen des Momentums warten sollen.

Gold ist stark heute - sieht mir nach einem Shortsqueeze aus!

Ziel alte Hochs!

Ziel alte Hochs!

Antwort auf Beitrag Nr.: 61.497.575 von kosto1929 am 16.09.19 21:59:01

Das erste Ziel des alten Tops ist fast erreicht.

Zitat von kosto1929: Wer auf einen erneuten Anlauf auf die Gold-Tops setzt, der kann sich mal eine anschauen.

Bietet aus meiner Sicht ein gutes CRV.

Das erste Ziel des alten Tops ist fast erreicht.

CMG (KGV 2019 66,4 - KGV 2020 47,6 - Umsatzwachstum 2020 soll 12% betragen)

SHAK mit KGV 177 und 131 - das nenne ich mal eine Hausmarke - 25,7% Umsatzwachstum 2020)

Sind halt z.Zt. die Werte die sich am stärksten halten...

SHAK mit KGV 177 und 131 - das nenne ich mal eine Hausmarke - 25,7% Umsatzwachstum 2020)

Sind halt z.Zt. die Werte die sich am stärksten halten...

Stärke (+Sektorstärke) mit attraktiver Bewertung finde ich z.Zt. nur bei SEDG

KGV

19er 31

20er 23

Bei einem erwarteten Umsatzwachstum 20 von 15%.

KGV

19er 31

20er 23

Bei einem erwarteten Umsatzwachstum 20 von 15%.

Kurzfr. Short Solarsektor

+ Einzelwert

+ Einzelwert

Bitcoin hat nach unten aufgelöst, ist bis zum SMA200 gefallen.

Mutige greifen hier zu...

Mutige greifen hier zu...

US Sentiment

Hi Traders!

US Sentiment Investors Intelligence per 24 Sept.

55.1% Bullen

16.8% Bären

Fazit: Zwischen 55-60% Bullen ist der Markt ausgereizt. Gewackelt hat der US-Markt schon...

NYSE Marktbreite steht auf Long

Nasdaq Marktbreite steht auf Short

Ich bin eigentlich davon ausgegangen, dass wir die Hochs in den US-Märkten nochmal rausnehmen, aber jetzt solange wir die Hochs vom 24.9. nicht rausnehmen, bleibe ich bearish.

Das Potential nach oben bleibt, ob des hohen Optimismus, begrenzt.

Good Trades!

Hi Traders!

US Sentiment Investors Intelligence per 24 Sept.

55.1% Bullen

16.8% Bären

Fazit: Zwischen 55-60% Bullen ist der Markt ausgereizt. Gewackelt hat der US-Markt schon...

NYSE Marktbreite steht auf Long

Nasdaq Marktbreite steht auf Short

Ich bin eigentlich davon ausgegangen, dass wir die Hochs in den US-Märkten nochmal rausnehmen, aber jetzt solange wir die Hochs vom 24.9. nicht rausnehmen, bleibe ich bearish.

Das Potential nach oben bleibt, ob des hohen Optimismus, begrenzt.

Good Trades!

Short SPWR gedeckt bei +20%

Ich bin etwas irritiert.

In Deutschland bekomme ich eine Menge Shortsignale nach dem gestrigen Tag, in den USA nicht.

Solange wir auf Schlusskursbasis das gestrige Hoch nicht überschreiten und zwar im Xetra-Dax und im TecDax, sehe ich den Markt Short.

Das sieht mir sogar nach einem sehr lohnenswertes Signal für Deutschland aus.

Schwach waren z.B. DBK, CBK, LEO, SGL, RWE...

In Deutschland bekomme ich eine Menge Shortsignale nach dem gestrigen Tag, in den USA nicht.

Solange wir auf Schlusskursbasis das gestrige Hoch nicht überschreiten und zwar im Xetra-Dax und im TecDax, sehe ich den Markt Short.

Das sieht mir sogar nach einem sehr lohnenswertes Signal für Deutschland aus.

Schwach waren z.B. DBK, CBK, LEO, SGL, RWE...

DBK, CBK, LEO und SGL tun sich schwer zu fallen.

Dann habe ich ja immer noch eine 1COV, FPE3, DAI, IFX, SIE etc.

Aber bei 11.935 + 12.043 im DAX ist für mich Unterstützung angesagt. Danach kommt die 11.786.

Dann habe ich ja immer noch eine 1COV, FPE3, DAI, IFX, SIE etc.

Aber bei 11.935 + 12.043 im DAX ist für mich Unterstützung angesagt. Danach kommt die 11.786.

Bei 12036.60 Xetra alle Shorts gedeckt.

Ich will zufrieden sein.

Ich will zufrieden sein.

Sell the News

Handelsgespräche mit China - Trump verkündet Durchbruch Im Handelsstreit zwischen den USA und China gibt es offenbar einen Durchbruch. Nach den Worten von US-Präsident Trump hätten sich beide Seiten auf ein Teilabkommen geeinigt. Auch auf die geplante Erhöhung von China-Importen wollen die USA verzichten.

...

https://www.n-tv.de/politik/Trump-verkuendet-Durchbruch-im-H…

Handelsgespräche mit China - Trump verkündet Durchbruch Im Handelsstreit zwischen den USA und China gibt es offenbar einen Durchbruch. Nach den Worten von US-Präsident Trump hätten sich beide Seiten auf ein Teilabkommen geeinigt. Auch auf die geplante Erhöhung von China-Importen wollen die USA verzichten.

...

https://www.n-tv.de/politik/Trump-verkuendet-Durchbruch-im-H…

Zusätzliche Liquidität

60 Milliarden Dollar monatlich

US-Notenbank kündigt neue Anleihekäufe an

Erstmals seit über zehn Jahren pumpen die Währungshüter in Washington wieder Milliardenbeträge in den Geldmarkt. Die Anleihekäufe sollen mindestens bis ins zweite Quartal 2020 andauern. Dass es sich um eine quantitative Lockerung wie in der Finanzkrise handelt, weisen sie klar zurück.

...

https://www.n-tv.de/wirtschaft/US-Notenbank-kuendigt-neue-An…

60 Milliarden Dollar monatlich

US-Notenbank kündigt neue Anleihekäufe an

Erstmals seit über zehn Jahren pumpen die Währungshüter in Washington wieder Milliardenbeträge in den Geldmarkt. Die Anleihekäufe sollen mindestens bis ins zweite Quartal 2020 andauern. Dass es sich um eine quantitative Lockerung wie in der Finanzkrise handelt, weisen sie klar zurück.

...

https://www.n-tv.de/wirtschaft/US-Notenbank-kuendigt-neue-An…

Ich bin dabei!!!

Ich bin bei MHO nach den guten Quartalszahlen dick eingestiegen.

Drückt mir die Daumen. Starker Gesamtmarkt - Starker Sektor - starke Aktie.

MHO [NYSE]

M/I Homes, Inc.

Industrial Goods | Residential Construction | USA

Drückt mir die Daumen. Starker Gesamtmarkt - Starker Sektor - starke Aktie.

MHO [NYSE]

M/I Homes, Inc.

Industrial Goods | Residential Construction | USA

Wie lange willst du ca. halten? Suchst du einen charttechnischen Ausstieg?

Antwort auf Beitrag Nr.: 61.768.451 von Terry_Teflon am 25.10.19 19:08:06

Solange der Wert fundamental auf Grün steht oder der Wert charttechnisch absäuft.

Nein, aber charttechnisch könnte der Wert bis 59.50$ laufen.

Die Basis (Fundamentals - Gewinne steigen stark) ist dafür da. Mal schauen was der Markt draus macht.

Heute ist der Haussektor schwach.

Zitat von Terry_Teflon: Wie lange willst du ca. halten? Suchst du einen charttechnischen Ausstieg?

Solange der Wert fundamental auf Grün steht oder der Wert charttechnisch absäuft.

Nein, aber charttechnisch könnte der Wert bis 59.50$ laufen.

Die Basis (Fundamentals - Gewinne steigen stark) ist dafür da. Mal schauen was der Markt draus macht.

Heute ist der Haussektor schwach.

Neukauf - INMD

Wenn ich eine Wachstumsaktie finden will, die noch nicht astronomisch hoch bewertet ist, dann diese.

Hohes Risiko - ist noch klein und in der Wachstumsphase (Marktkapitalisierung 1 Mrd. $)

KGV 2020 19,7

Umsatzwachsstum 2020 - 24,4%

Gewinnwachstum 2020 - 14,5%

INMD [NASD]

InMode Ltd.

Healthcare | Medical Appliances & Equipment | USA

Wenn ich eine Wachstumsaktie finden will, die noch nicht astronomisch hoch bewertet ist, dann diese.

Hohes Risiko - ist noch klein und in der Wachstumsphase (Marktkapitalisierung 1 Mrd. $)

KGV 2020 19,7

Umsatzwachsstum 2020 - 24,4%

Gewinnwachstum 2020 - 14,5%

INMD [NASD]

InMode Ltd.

Healthcare | Medical Appliances & Equipment | USA

Antwort auf Beitrag Nr.: 61.768.163 von kosto1929 am 25.10.19 18:34:49Ich drück mal..

Neukauf - VRTX

KGV 2020 - 30

Gewinnwachstum 2020 - 36,2%

Umsatzwachstum 2020 - 24,8%

VRTX [NASD]

Vertex Pharmaceuticals Incorporated

Healthcare | Biotechnology | USA

KGV 2020 - 30

Gewinnwachstum 2020 - 36,2%

Umsatzwachstum 2020 - 24,8%

VRTX [NASD]

Vertex Pharmaceuticals Incorporated

Healthcare | Biotechnology | USA

Antwort auf Beitrag Nr.: 61.785.278 von kosto1929 am 28.10.19 21:17:24Bissel früh oder? Grrad am Top der Range.

-1R / lächel. Wortspiel

Antwort auf Beitrag Nr.: 61.785.305 von ffeuerstein am 28.10.19 21:24:47

Das hätte mich tatsächlich fast abgehalten...

...am 30.10.19 nachbörslich kommen die Zahlen von VRTX.

Wir stehen am Allzeithoch - Hop oder Top

Zitat von ffeuerstein: Bissel früh oder? Grrad am Top der Range.

Das hätte mich tatsächlich fast abgehalten...

...am 30.10.19 nachbörslich kommen die Zahlen von VRTX.

Wir stehen am Allzeithoch - Hop oder Top

Daily sagt nee. Weekly Ok..

Lass Dich nicht beirren von dem Text. Wichtig ist immer selbst sein Ding zu machen.

Wollte nur .. ahhh. Hab grad Langweile. 😉

Lass Dich nicht beirren von dem Text. Wichtig ist immer selbst sein Ding zu machen.

Wollte nur .. ahhh. Hab grad Langweile. 😉

Antwort auf Beitrag Nr.: 61.784.948 von kosto1929 am 28.10.19 20:37:30Was wäre Diener Meinung nach der Zeithorizont. Oder wie weit erwartest Du die Bewegung?

Antwort auf Beitrag Nr.: 61.787.374 von FirstMichal am 29.10.19 10:01:36INMD

Zeithorizont haben ich keinen - entweder das Unternehmen überzeugt oder es fliegt.

Quartalszahlen kommen am 05.11.19 vorbörslich - vorsichtige Anleger warten die Zahlen ab.

Zeithorizont haben ich keinen - entweder das Unternehmen überzeugt oder es fliegt.

Quartalszahlen kommen am 05.11.19 vorbörslich - vorsichtige Anleger warten die Zahlen ab.

Neukauf - 2 etwas teurere Titel, dafür stabile Umsatz- und Gewinnentwicklung Scared

RMD [NYSE]

ResMed Inc.

Healthcare | Medical Instruments & Supplies | USA

Umsatz 2020 | +11%

Gewinn 2020 | +12,9%

KGV 2020 | 32

EW [NYSE]

Edwards Lifesciences Corporation

Healthcare | Medical Appliances & Equipment | USA

Umsatz 20 | +10,8%

Gewinn 20 | +10%

KGV 20 | 38

RMD [NYSE]

ResMed Inc.

Healthcare | Medical Instruments & Supplies | USA

Umsatz 2020 | +11%

Gewinn 2020 | +12,9%

KGV 2020 | 32

EW [NYSE]

Edwards Lifesciences Corporation

Healthcare | Medical Appliances & Equipment | USA

Umsatz 20 | +10,8%

Gewinn 20 | +10%

KGV 20 | 38

Vorsicht - nur als Depotbeimischung geeignet - hochspekulativ!!!

Neukauf

TNK [NYSE]

Teekay Tankers Ltd.

Services | Shipping | Bermuda

Umsatz 20 | +25,4%

Gewinn 20 | +1667%

KGV 20 | 4

Neukauf

TNK [NYSE]

Teekay Tankers Ltd.

Services | Shipping | Bermuda

Umsatz 20 | +25,4%

Gewinn 20 | +1667%

KGV 20 | 4

Ich habe alle meine Neukäufe erst einmal liquidiert. Mit Gewinn, trotz MHO.

Grund: Sehr positives Sentiment und einige Abstürze meiner Watchlist nach Quartalszahlen.

Grund: Sehr positives Sentiment und einige Abstürze meiner Watchlist nach Quartalszahlen.

Antwort auf Beitrag Nr.: 61.801.951 von kosto1929 am 30.10.19 20:13:50mmmhhhh.

Klasse Zahlen!

InMode Reports Third Quarter 2019 Record Revenue of $40 Million; Reflects Growth of 57% Year-Over-Year; Net Income Increased 87% to $16.2 Million

...

https://finance.yahoo.com/news/inmode-reports-third-quarter-…

InMode Reports Third Quarter 2019 Record Revenue of $40 Million; Reflects Growth of 57% Year-Over-Year; Net Income Increased 87% to $16.2 Million

...

https://finance.yahoo.com/news/inmode-reports-third-quarter-…

Sentiment II USA

58,1% Bullen (5J Hoch 66,7 das war Januar 2018 - 5J Tief 24,7% das war Dez 2018)

17,1% Bären (5J Hoch 39,8 das war Dez 2018 - 5J Tief 12,6% das war Januar 2018)

58,1% Bullen (5J Hoch 66,7 das war Januar 2018 - 5J Tief 24,7% das war Dez 2018)

17,1% Bären (5J Hoch 39,8 das war Dez 2018 - 5J Tief 12,6% das war Januar 2018)

INMD

Ich bin erst nach den Quartalszahlen wieder rein und habe dann 2x mit Gewinn verkauft.

Kann mich nicht beklagen, aber der letzte Verkauf war suboptimal, da der Wert bisher weitere 10% gemacht hat.

Da ich aber mein Kapital teilweise auf ETFs übertragen und ein weltweites Rentendepot initiieren möchte, sind mir diese riskanten sehr hohen Einzelpositionen ein Dorn im Auge.

Ich finde einfach kaum noch US-Werte, die mich von Bewertung und Wachstum interessieren...

Vorschläge?

Ich bin erst nach den Quartalszahlen wieder rein und habe dann 2x mit Gewinn verkauft.

Kann mich nicht beklagen, aber der letzte Verkauf war suboptimal, da der Wert bisher weitere 10% gemacht hat.

Da ich aber mein Kapital teilweise auf ETFs übertragen und ein weltweites Rentendepot initiieren möchte, sind mir diese riskanten sehr hohen Einzelpositionen ein Dorn im Auge.

Ich finde einfach kaum noch US-Werte, die mich von Bewertung und Wachstum interessieren...

Vorschläge?

Antwort auf Beitrag Nr.: 62.043.089 von kosto1929 am 29.11.19 14:00:14Short: Cisco

Long: Nvidia, Target, Best Buy, Costco, Intuit, Stryker, Lululemon, Philips, Nokia, Unilever, ASML, Verizon, Walt Disney, Edwards Lifesciences, Fresenius, Lowe's, Siemens, United Technologies, Luckin Coffee, Mastercard, AB Inbev

Long: Nvidia, Target, Best Buy, Costco, Intuit, Stryker, Lululemon, Philips, Nokia, Unilever, ASML, Verizon, Walt Disney, Edwards Lifesciences, Fresenius, Lowe's, Siemens, United Technologies, Luckin Coffee, Mastercard, AB Inbev

Antwort auf Beitrag Nr.: 62.044.487 von cscheer am 29.11.19 17:05:54Danke für deine Ideen!

Welche Kriterien hast du hier zu Grunde gelegt?

Gruß

Welche Kriterien hast du hier zu Grunde gelegt?

Gruß

Interessante Value-Aktien

LUKOIL PJSC

Gazprom PJSC

Acciona SA

Enel SpA

A2A SpA

Nippon Telegraph & Telephone Corp

Iren SpA

PICC Property & Casualty Co Ltd

Assicurazioni Generali SpA

Kia Motors Corp

LUKOIL PJSC

Gazprom PJSC

Acciona SA

Enel SpA

A2A SpA

Nippon Telegraph & Telephone Corp

Iren SpA

PICC Property & Casualty Co Ltd

Assicurazioni Generali SpA

Kia Motors Corp

PS Russland ist derzeit mit einem Shiller PE von 7,7 und einem KBV von 1 bewertet.

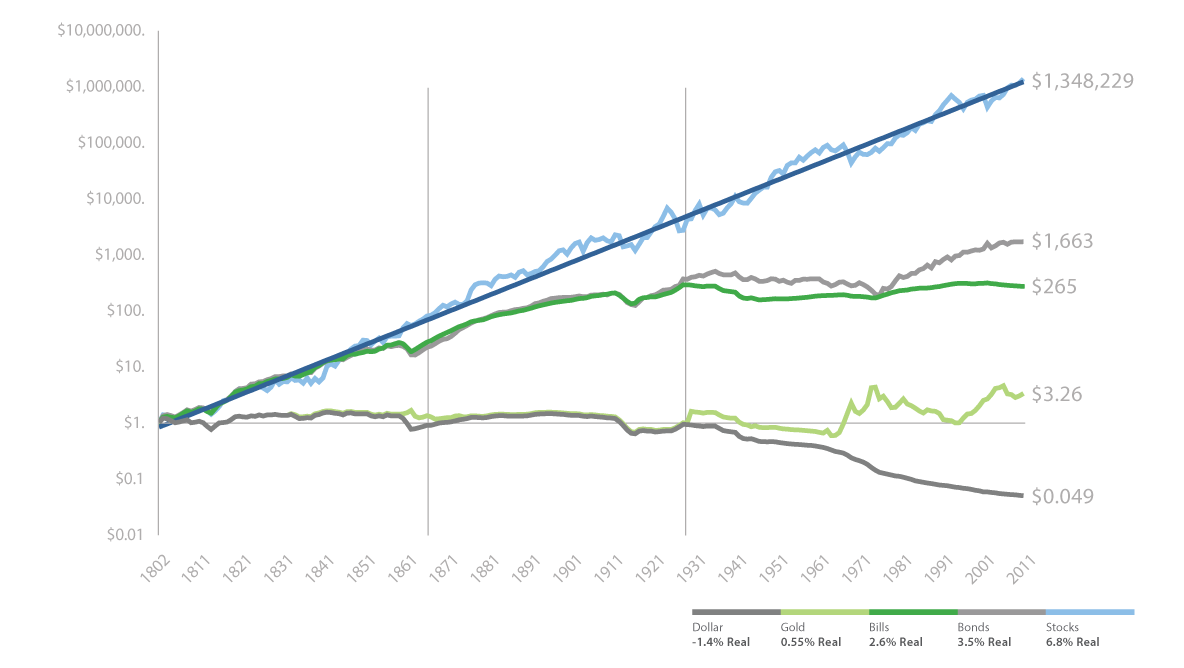

Betrachte ich die realen Renditen (nach Inflation) seit 1800, dann habe ich für den US-Markt folgende Renditen:

Aktien +6,9% p.a.

Langfristige US-Staatsanleihen (über 10 Jahre) +3,6% p.a.

Gold +0,6% p.a.

Fazit:

Gold ist nicht mehr als ein Inflationsschutz.

Die US-Anleihenhausse seit 1980 ist keine Garantie für weitere Kurssteigerungen. Von 1940 bis 1981 hatten wir einen Bärenmarkt bei US-Anleihen (steigende Zinsen).

Ab einem Anlagehorizont von 21 Jahren boten Aktien immer positive Renditen.

Stärkste Drawdowns (längste Zeit bis das Hoch nicht wieder erreicht wurde):

Aktien -77% (1929-1932) - 7 Jahre

Anleihen -67% (1940-1981) - 51 Jahre

Gold -82% (seit 1980) - >40 Jahre

Aktien +6,9% p.a.

Langfristige US-Staatsanleihen (über 10 Jahre) +3,6% p.a.

Gold +0,6% p.a.

Fazit:

Gold ist nicht mehr als ein Inflationsschutz.

Die US-Anleihenhausse seit 1980 ist keine Garantie für weitere Kurssteigerungen. Von 1940 bis 1981 hatten wir einen Bärenmarkt bei US-Anleihen (steigende Zinsen).

Ab einem Anlagehorizont von 21 Jahren boten Aktien immer positive Renditen.

Stärkste Drawdowns (längste Zeit bis das Hoch nicht wieder erreicht wurde):

Aktien -77% (1929-1932) - 7 Jahre

Anleihen -67% (1940-1981) - 51 Jahre

Gold -82% (seit 1980) - >40 Jahre

Antwort auf Beitrag Nr.: 62.045.732 von kosto1929 am 29.11.19 19:35:50Hallo Kosto!

Die Kriterien sind hier je Titel eigentlich immer unterschiedlicher Natur, ich orientiere mich grundlegend auch am Chartbild und suche Signale, lege meinen Trades auch die Trendfolge bzw. das Momentum eines Titels zugrunde, schaue mir die Q-Berichte und entsprechende Forward-Guidances an, lege Augenmerk aufs Forward P/E-Ratio, mache mir generell Gedanken zu den einzelnen Unternehmen, beobachte die Peers, etc., etc.

Und dann, nach erfolgter Abwägung von allem, entscheide ich welche Derrivate ich einsetze und welchen Zeithorizont ich dafür ins Auge fasse - ich halte auch Optionen mit Laufzeiten von 6-18 Monaten, manchmal nehme ichj KOs oder Faktorzertifikate dazu oder tausche nach einem TVK in andere Optionen, etc., etc.

Die Liste an Werten, die ich am Freitag schnell runtergetippt habe, sind halt irgendwie meine Lieblinge seit es am 1. Oktober mit der Rally wieder so richtig losging. Natürlich mach ich auch immer einen Blick zurück, wie der jew. Wert sich seit dem eigentlichen Beginn der Rally im Januar entwickelt hat und ob noch Upsidepotential da ist, schaue nach Rücksetzern als Einstiegsgelegenheit, etc...

Liebe Grüße!

Die Kriterien sind hier je Titel eigentlich immer unterschiedlicher Natur, ich orientiere mich grundlegend auch am Chartbild und suche Signale, lege meinen Trades auch die Trendfolge bzw. das Momentum eines Titels zugrunde, schaue mir die Q-Berichte und entsprechende Forward-Guidances an, lege Augenmerk aufs Forward P/E-Ratio, mache mir generell Gedanken zu den einzelnen Unternehmen, beobachte die Peers, etc., etc.

Und dann, nach erfolgter Abwägung von allem, entscheide ich welche Derrivate ich einsetze und welchen Zeithorizont ich dafür ins Auge fasse - ich halte auch Optionen mit Laufzeiten von 6-18 Monaten, manchmal nehme ichj KOs oder Faktorzertifikate dazu oder tausche nach einem TVK in andere Optionen, etc., etc.

Die Liste an Werten, die ich am Freitag schnell runtergetippt habe, sind halt irgendwie meine Lieblinge seit es am 1. Oktober mit der Rally wieder so richtig losging. Natürlich mach ich auch immer einen Blick zurück, wie der jew. Wert sich seit dem eigentlichen Beginn der Rally im Januar entwickelt hat und ob noch Upsidepotential da ist, schaue nach Rücksetzern als Einstiegsgelegenheit, etc...

Liebe Grüße!

Antwort auf Beitrag Nr.: 62.056.298 von cscheer am 02.12.19 10:36:31Ach so - ja...

Kuck mal die heutigen Moves der von mir genannten Werte an... 😀🤑

Kuck mal die heutigen Moves der von mir genannten Werte an... 😀🤑

Performance der Sektoren

Im Überblick...

Wasserfonds

Wasser: Renditebringer und Lebenselixier

Sauberes Wasser ist das Zukunftsthema schlechthin – auch für Renditejäger. Investments in spezielle Wasserfonds bieten langfristig orientierten Anlegern nicht nur gute Renditechancen, sondern auch ein gutes Gewissen – zu mindestens, wenn ESG-Kriterien berücksichtigt werden. Eine Expertin klärt auf.

...

Wasserfonds: Wasser: Renditebringer und Lebenselixier | wallstreet-online.de - Vollständiger Artikel unter:

https://www.wallstreet-online.de/nachricht/11946026-wasserfo…

Wasser: Renditebringer und Lebenselixier

Sauberes Wasser ist das Zukunftsthema schlechthin – auch für Renditejäger. Investments in spezielle Wasserfonds bieten langfristig orientierten Anlegern nicht nur gute Renditechancen, sondern auch ein gutes Gewissen – zu mindestens, wenn ESG-Kriterien berücksichtigt werden. Eine Expertin klärt auf.

...

Wasserfonds: Wasser: Renditebringer und Lebenselixier | wallstreet-online.de - Vollständiger Artikel unter:

https://www.wallstreet-online.de/nachricht/11946026-wasserfo…

Mein eigener Indikator:

1. Meine Freunde, die Börsenanfänger sind, sind mehrheitlich in Aktien investiert.

2. Die Börsenabteilung im Hugendubel/Frankfurt ist weiterhin sehr klein

3. Viele fragen mich aktuell über Aktien (bin als Aktienfreund bekannt)

2:1

Der letzte Indikator für die Endphase hat noch nicht gegriffen. Noch sind die Anleger in Deutschland nicht Aktiensüchtig.

1. Meine Freunde, die Börsenanfänger sind, sind mehrheitlich in Aktien investiert.

2. Die Börsenabteilung im Hugendubel/Frankfurt ist weiterhin sehr klein

3. Viele fragen mich aktuell über Aktien (bin als Aktienfreund bekannt)

2:1

Der letzte Indikator für die Endphase hat noch nicht gegriffen. Noch sind die Anleger in Deutschland nicht Aktiensüchtig.

One of the key differences between professionals and amateurs is their planning for exits.

- Dr. Alexander Elder

- Dr. Alexander Elder

US Sentiment Investors Intelligence per Dec 3

Bulls 54.8

Bears 17.3

Bulls 54.8

Bears 17.3

Losing is part of trading. The best traders don't get perturbed by losing trades, since over the long run they know they will be successful more often than not. When you are afraid of losing, you end up losing or missing opportunities because you are afraid to trade.

- Ari Kiev

- Ari Kiev

Ich glaube an die vollständige Einigung mit China und daraufhin wird die Börse noch gut laufen, weil die Alternativen fehlen. Du siehst es z.B. an der 10-jährigen Bundesanleihe mit einer Rendite von -0,289%.

Bei den letzten Rallyenden im Jahr 2000 hat wir die Alternative 10-jährige Bundesanleihe mit 5,5%, im Jahr 2007 waren es immerhin noch 4,4%.

Die Bewertung von Einzeltiteln ist speziell in den USA hoch, speziell wenn es Wachstumstitel sind, das gilt aber auch für Deutschland z.B. Varta, Eckert & Ziegler etc. Im Vergleich zu US-Titeln aber immer noch günstiger.

Hongkong ist eine tickende Zeitbombe und Argentinien. Wer von einer "guten" Lösung ausgeht, kann hier ein Investment ins Auge fassen. ARG habe ich mit angeschaut, aber verworfen. Türkei wäre auch noch eine Option.

Die Industrieländer verlieren schon seit Jahren ihr Anteil am BIP. Die Schwellenländer holen immer mehr auf. Das ist auch der Grund dafür, dass ich Sie in meinem ETF Portfolio hoch gewichte (ca. 40%). Die Bewertung ist seit dem Run bis 2007 und dem dann erfolgten starken Abfall und der dann erfolgten Erholung, auf einem niedrigeren Niveau, als die Entwickelten Länder.

CAPE Entwickelte Märkte 25,3

CAPE Schwellenländer 15,1

CAPE Osteuropa 9,6

CAPE Russland 7,6

CAPE USA 30,5

Antizyklisch ist Value und Energie besonders interessant.

Insgesamt ist die Weltbewertung noch auf Neutral, im Gegensatz zu 2000 und 2007, als alle Aktienmärkte teuer waren.

Bei den letzten Rallyenden im Jahr 2000 hat wir die Alternative 10-jährige Bundesanleihe mit 5,5%, im Jahr 2007 waren es immerhin noch 4,4%.

Die Bewertung von Einzeltiteln ist speziell in den USA hoch, speziell wenn es Wachstumstitel sind, das gilt aber auch für Deutschland z.B. Varta, Eckert & Ziegler etc. Im Vergleich zu US-Titeln aber immer noch günstiger.

Hongkong ist eine tickende Zeitbombe und Argentinien. Wer von einer "guten" Lösung ausgeht, kann hier ein Investment ins Auge fassen. ARG habe ich mit angeschaut, aber verworfen. Türkei wäre auch noch eine Option.

Die Industrieländer verlieren schon seit Jahren ihr Anteil am BIP. Die Schwellenländer holen immer mehr auf. Das ist auch der Grund dafür, dass ich Sie in meinem ETF Portfolio hoch gewichte (ca. 40%). Die Bewertung ist seit dem Run bis 2007 und dem dann erfolgten starken Abfall und der dann erfolgten Erholung, auf einem niedrigeren Niveau, als die Entwickelten Länder.

CAPE Entwickelte Märkte 25,3

CAPE Schwellenländer 15,1

CAPE Osteuropa 9,6

CAPE Russland 7,6

CAPE USA 30,5

Antizyklisch ist Value und Energie besonders interessant.

Insgesamt ist die Weltbewertung noch auf Neutral, im Gegensatz zu 2000 und 2007, als alle Aktienmärkte teuer waren.

Die letzten Jahre liefen die Schwellenländer eher schlecht als recht...

Das ist korrekt. Die letzten 10 Jahre war die USA das Nonplusultra.1999-2009 waren die EM Latin America deutlich besser. Die Performance war nämlich +324% vs. -37% der USA.

2009-2019 hat die USA +377% gemacht, die EM Latin America nur 33%.

Die EM insgesamt haben 1999-2009 eine Performance von 111% gemacht vs. USA -37%.

Von 2009-2019 haben die EM eine Performance von +98% gemacht vs. USA von +324%.

An der Börse wechseln die Gezeiten, nur wollen das einige Anleger nach den letzten 10 Jahren natürlich nicht wahrhaben.

Sektoren

Auch bei den Sektoren gibt es Rotationen.Bsp. IT 1999-2009 Performance von -60% und damit letzter Platz; hingegen 2009-2019 von +481% und erster Platz.

Bsp. Energy 1999-2009 P. von 69% Platz 1; hingegen 2009-2019 von 58% und damit letzter Platz.

Die Consumer Staples haben 1999-2009 eine P. von 26% gemacht und 2009-2019 eine P. von 261% und liegen damit im Mittelfeld.

EM außerhalb Latin America

EM Europa 1999-2009 mit +101%; 2009-2019 mit +57%EM Asia 1999-2009 mit +55%; 2009-2019 mit +140%

30'000 Stunden Screentime sind offenbar nicht genug um einen Thread im richtigen Unterforum aufzumachen. Auch deckt sich die Qualität der Beiträge meiner Meinung nach nicht mit den

angegebenen 'Qualifikationen'.

angegebenen 'Qualifikationen'.

ANLAGESTRATEGIE

ETF-Portfolio: Gewichtung nach BIP oder Marktkapitalisierung?

Von Markus Neumann

Wer ein globales Aktienportfolio aus börsengehandelten Indexfonds (ETF) zusammenstellen will, muss entscheiden, wie die einzelnen Länder gewichtet werden sollen. Vier Jahrzehnte in Folge war es vorteilhaft, das Depot nach der Wirtschaftsleistung gemessen am Bruttoinlandsprodukt (BIP) zu strukturieren. Doch seit 2010 hat sich das Blatt gewendet.

...

https://fairvalue-magazin.de/etf-indexfonds/etf-portfolio/bi…

ETF-Portfolio: Gewichtung nach BIP oder Marktkapitalisierung?

Von Markus Neumann

Wer ein globales Aktienportfolio aus börsengehandelten Indexfonds (ETF) zusammenstellen will, muss entscheiden, wie die einzelnen Länder gewichtet werden sollen. Vier Jahrzehnte in Folge war es vorteilhaft, das Depot nach der Wirtschaftsleistung gemessen am Bruttoinlandsprodukt (BIP) zu strukturieren. Doch seit 2010 hat sich das Blatt gewendet.

...