Ist Ströer aktuell deutlich überbewertet? (Seite 44)

eröffnet am 09.04.20 19:51:28 von

neuester Beitrag 25.04.24 08:50:56 von

neuester Beitrag 25.04.24 08:50:56 von

Beiträge: 1.043

ID: 1.323.109

ID: 1.323.109

Aufrufe heute: 3

Gesamt: 47.297

Gesamt: 47.297

Aktive User: 0

ISIN: DE0007493991 · WKN: 749399 · Symbol: SAX

59,65

EUR

-0,75 %

-0,45 EUR

Letzter Kurs 11:49:32 Tradegate

Neuigkeiten

| Stroeer Aktien ab 5,80 Euro handeln - Ohne versteckte Kosten!Anzeige |

26.04.24 · dpa-AFX Analysen |

26.04.24 · dpa-AFX Analysen |

26.04.24 · dpa-AFX Analysen |

Werte aus der Branche Dienstleistungen

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,3000 | +128,07 | |

| 0,6800 | +94,41 | |

| 0,7000 | +75,00 | |

| 1,1000 | +26,44 | |

| 5,1750 | +22,92 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,3000 | -13,33 | |

| 1,2500 | -28,57 | |

| 61,36 | -37,26 | |

| 10,980 | -40,55 | |

| 0,5100 | -48,90 |

Beitrag zu dieser Diskussion schreiben

Nielsen-Brutto-Werbespendings für April sind raus.

OOH lag in Q1 noch bei -18,1% und verbessert sich nach dem April für Jan-Apr auf -13,3%. Der April war also deutlich positiv, was auch kein Wunder ist, wenn man an den April 2020 zurückdenkt.

Online lag in Q1 noch bei -5,1% und schießt für Jan-Apr auf +2% (vorl. Daten).

Quelle ARD Sales&Services Mediatrend, aktuell: https://www.ard-werbung.de/marktdaten/werbemarkt/werbetrend-…

OOH lag in Q1 noch bei -18,1% und verbessert sich nach dem April für Jan-Apr auf -13,3%. Der April war also deutlich positiv, was auch kein Wunder ist, wenn man an den April 2020 zurückdenkt.

Online lag in Q1 noch bei -5,1% und schießt für Jan-Apr auf +2% (vorl. Daten).

Quelle ARD Sales&Services Mediatrend, aktuell: https://www.ard-werbung.de/marktdaten/werbemarkt/werbetrend-…

Antwort auf Beitrag Nr.: 68.167.711 von Der Tscheche am 12.05.21 19:10:43

Kaufe bei einem Aktienkurs von ca. 68,00€ diesen Call für 0,08€ pro Schein als Absicherung für meine vielen Puts.

Zitat von Der Tscheche: Aktuelle Zwischenmeldung: sehr schönes Zeichen von EX-CFO und Bald-COO Dr. Baier. Call-Optionsscheine, die bis Dez laufen und erst bei 88€ ins Geld kommen.

Oh ja, das hat Signalwirkung und ist schön für den Chef, der nicht mehr alleine ist mit seinem unfassbar großen Haufen an verkauften Put-Optionen, die auch im Dezember auslaufen werden.

Und ist zugleich sehr günstig für Baier: 11.570€.

Kaufe bei einem Aktienkurs von ca. 68,00€ diesen Call für 0,08€ pro Schein als Absicherung für meine vielen Puts.

Antwort auf Beitrag Nr.: 68.173.687 von Der Tscheche am 13.05.21 10:18:22

Update dazu - letzte Woche mit Pullback an die Trendlinie:

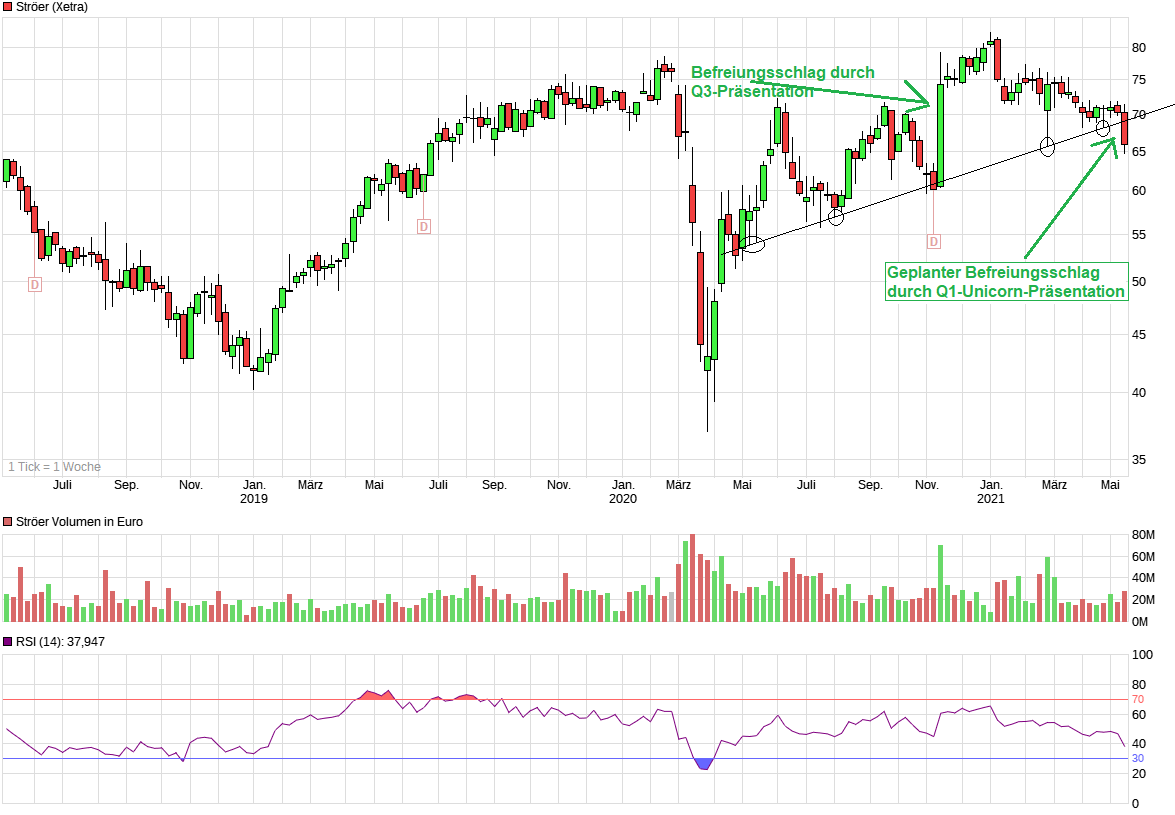

Zitat von Der Tscheche: Interessante Aufwärtstrendlinie, die man anlässlich des kommunikativen Befreiungsschlags im November glanzvoll verteidigt bzw. zurückerobert hatte, droht wieder zu brechen:

Update dazu - letzte Woche mit Pullback an die Trendlinie:

Antwort auf Beitrag Nr.: 68.173.687 von Der Tscheche am 13.05.21 10:18:22

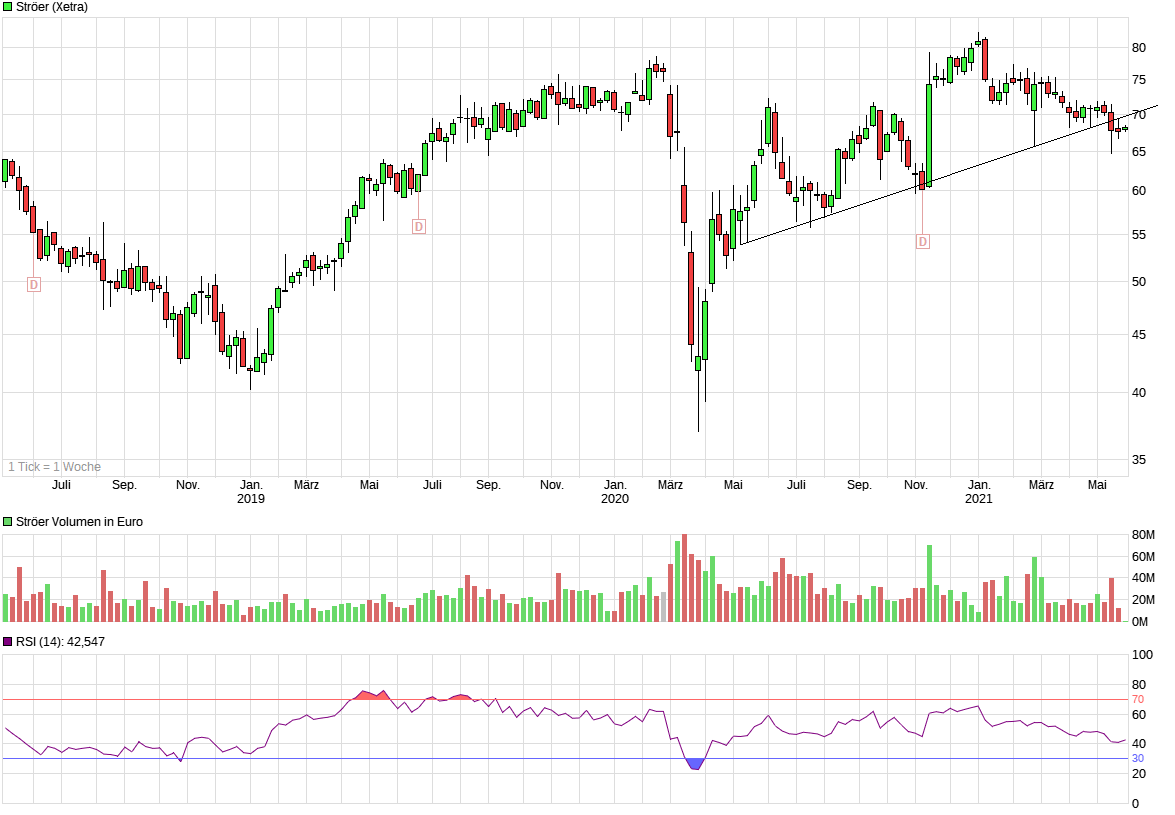

War mir glaube ich noch nie aufgefallen, wie wichtig die 65,00€ als horizontale Unterstützung sind (um so großartiger aus Sicht von Ströer, wie man durch die Positiv-Überraschung locker darüber hinaus geschossen war):

Zitat von Der Tscheche: Interessante Aufwärtstrendlinie, die man anlässlich des kommunikativen Befreiungsschlags im November glanzvoll verteidigt bzw. zurückerobert hatte, droht wieder zu brechen:

War mir glaube ich noch nie aufgefallen, wie wichtig die 65,00€ als horizontale Unterstützung sind (um so großartiger aus Sicht von Ströer, wie man durch die Positiv-Überraschung locker darüber hinaus geschossen war):

Trading Spotlight

Antwort auf Beitrag Nr.: 68.166.547 von Der Tscheche am 12.05.21 17:54:07

HZenger hat in einem anderen Thread auf den aktuellen Lion E-Mobility-Fall bezogen sehr schön herausgearbeitet, wie sich die Klassifizierung / Abrechnung als Prizipal vs. Agent auf die Bilanz auswirkt:

Der für mich in diesem Zusammenhang wichtige Punkt bei Ströer ist, dass sich der Konzern über die Umsätze und deren Entwicklung aus meiner Sicht als ein inzwischen sehr groß gewordenes Wachstumsunternehmen positioniert / aufbläst. Mit den höheren Margen bei einer Buchung als Agent könnte ich als Put-Halter gut leben, denn an dem Ø Ergebnis von weniger als einem Euro/Aktie würde sich ja nichts ändern...

Zitat von Der Tscheche:Zitat von Der Tscheche: Welcher Konzern auf den deutschen Kurszetteln schafft es denn sonst noch, so konstant seine Erlöse zu steigern (von der kurzen Corona-Phase mal abgesehen) und dabei auch noch ein Beteiligungsportfolio voller Unicorns aufzubauen?

Seit ein paar Tagen schon will ich hier einem Punkt nachgehen, der die seit Jahren so schön wachsenden Umsätze von Ströer erklären könnte.

Und dann lief mir heute die nachfolgende AdHoc-Mitteilung von Lion E-Mobility über den Weg und das nehme ich mal als Wink des Schicksals, um der Sache endlich auf den Grund zu gehen. Hier die AdHoc:

"Ad-Hoc Mitteilung

Einschränkung des Bestätigungsvermerks für die Tochtergesellschaft LION Smart GmbH

Baar, 12. Mai 2021 - Die LION Smart GmbH hat den Jahresabschluss 2020 freiwillig prüfen lassen. Die hiermit beauftragte Wirtschaftsprüfungsgesellschaft KPMG AG ("KPMG") hat heute der Geschäftsführung der LION Smart GmbH mitgeteilt, den Jahresabschluss der LION Smart GmbH für das Geschäftsjahr 2020 mit einem eingeschränkten Bestätigungsvermerk zu versehen. Der derzeitige Kenntnisstand deutet darauf hin, dass mit einer gleichlautenden Einschränkung des Bestätigungsvermerks auf Ebene der freiwilligen Prüfung des Konzernabschlusses der LION E-Mobility AG zu rechnen ist.

Bei der Prüfung des Umsatzausweises geht die KPMG davon aus, dass die LION Smart GmbH den Umsatz nicht in voller Höhe der tatsächlichen Rechnungsstellung an den Kunden (Prinzipal, sogenannter Bruttoausweis), sondern, da nach KPMG Sicht nur als Vermittler tätig, lediglich einen verminderten Wert als Umsatz ausweisen dürfe (Agent, sogenannter Nettoausweis). Ausschließlich und nur aus diesem Grund wird die KPMG nur ein eingeschränktes Testat erteilen.

EBIT und EBITDA der LION Smart GmbH bleiben vom Umsatzausweis unbeeinflusst."

Quelle: https://news.guidants.com/#!Artikel?id=9436874 ; Hervorhebung durch mich, den Tschechen

Aus meiner Sicht sehr, sehr aufschlussreich ist die nach der AdHoc veröffentlichte Meldung von Lion E-Mobility, in der die Position des Unternehmens in der oben geschilderten Sache geschildert wird:

"Baar (CH), Garching bei München - Die LION Smart GmbH, eine 100%ige Tochtergesellschaft der LION E-Mobility AG, hat im Rahmen der freiwilligen Jahresabschlussprüfung durch die KPMG AG Wirtschaftsprüfungsgesellschaft (KPMG) zum 31. Dezember 2020, zur Kenntnis genommen, dass - im Zusammenhang mit der sogenannten Prinzipal-Agent-Beurteilung - beide Parteien zu einer -unterschiedlichen Auslegung des Ausweises der Umsatzerlöse gekommen sind.

LION Smart GmbH sieht sich im Segment des Integrated - Business, bei dem die vom Kunden bereitgestellten Fahrzeuge vollumfänglich elektrifiziert werden, in der Stellung eines Prinzipals und Entrepreneurs. Neben den umfangreichen Entwicklungsleistungen umfasst dies die allumfängliche Betreuung des jeweiligen Kunden sowie die Umsetzung der Elektrifizierung durch BMW i3 Batterien. LION Smart ist weiter der Überzeugung, dass die Entwicklungsleistungen und der Verkauf von BMW i3 Batterien einheitlich zu betrachten sind und nicht separat zu bilanzieren ist.

Bei der rechtlichen Strukturierung wurde bei den Verträgen des Geschäftsjahres 2020 sichergestellt, dass keine zusätzlichen Risiken beim Übergang der Batterien an den Kunden von der LION Smart übernommen werden. Die Risiken obliegen dem jeweiligen Kunden, der für die Logistik und die Abholung der Batterien selbstständig verantwortlich ist.

KPMG ist der Auffassung, dass LION Smart GmbH nicht über eine ausreichende Kontrolle der Batterien verfügt, bevor sie in das Eigentum und die wirtschaftliche Verfügungsmacht des Kunden übergeht. Insofern behandelt sie die LION Smart GmbH bei der Lieferung der Batterien als Agent mit der Konsequenz, dass nur die Marge (Verkaufspreis - Einkaufpreis) aus diesem Geschäft als Umsatz ausgewiesen werden darf. Insgesamt sind nach Auffassung von KPMG die Umsatzerlöse von 17,3 Mio. Euro um 11,8 Mio. Euro zu kürzen und somit nur Umsatzerlöse von 5,5 Mio. Euro auszuweisen. Gleichzeitig sind die Materialaufwendungen um 11,8 Mio. Euro zu kürzen und mit 2.2 Mio. Euro auszuweisen.

Der für den Jahresabschluss der LION Smart eingeschränkte Bestätigungsvermerk betrifft daher ausschließlich den Ausweis der Umsatzerlöse und des Materialaufwandes. Der derzeitige Kenntnisstand deutet darauf hin, dass mit einer gleichlautenden Einschränkung des Bestätigungsvermerks auf Ebene der freiwilligen Prüfung des Konzernabschlusses der LION E-Mobility AG zu rechnen ist. Alle anderen Positionen der Bilanz und der Gewinn - und Verlustrechnung für das Geschäftsjahr 2020 bleiben unberührt.

Die LION Smart GmbH hat sich dazu entschieden, den eingeschränkten Bestätigungsvermerk zu akzeptieren, sieht sich jedoch wirtschaftlich uneingeschränkt als Prinzipal und Entrepreneur. Im Hinblick auf das Geschäftsjahr 2021 strebt die Gesellschaft einen uneingeschränkten Bestätigungsvermerk an. In diesem Zusammenhang arbeitet man gemeinsam mit KPMG und Juristen daran, die marginalen Änderungen der zugrundeliegenden Verträge mit unseren Kunden um die formal erforderlichen Anforderungen (Control Konzept) zu erfüllen und die Stellung eines Prinzipals auch unter bilanziellen Anforderungen sicherzustellen."

Quelle: https://www.dgap.de/dgap/News/dgap_media/lion-emobility-info… ; Hervorhebungen von mir, dem Tschechen

Ich werde in meinem nächsten Posting den angesprochenen Zusammenhang auf Ströer übertragen bzw. die Möglichkeit diskutieren, dass es Ströer in einem beträchtlichen Umfang schafft, Umsätze als Prinzipal zu buchen, bei denen ich als Außenbeobachter bislang davon ausgegangen bin, dass Ströer als Agent fungiert und bucht. Kann allerdings bis Morgen dauern, bis ich mir alle relevanten Punkte zusammengetragen haben werde.

HZenger hat in einem anderen Thread auf den aktuellen Lion E-Mobility-Fall bezogen sehr schön herausgearbeitet, wie sich die Klassifizierung / Abrechnung als Prizipal vs. Agent auf die Bilanz auswirkt:

Zitat von hzenger: Aber wenn ich es richtig verstehe wird hier doch die Höhe des umgesetzten Verkaufswertes gar nicht bezweifelt, sondern nur, ob dieser Umsatz BMW oder Lion zugerechnet wird.

Das ist das gleiche, wie wenn Delivery Hero eine Pizza für 10€ ausliefert, dafür 2€ Liefergebühr nimmt und 1€ davon als EBIT einstreicht:

Entweder man wertet die Pizza als Input in die Auslieferung, dann wird der Umsatz von Delivery Hero mit 12€ angesetzt, das EBIT mit 1€ und die EBIT-Marge mit 8%. Oder man wertet Delivery Hero als Agenten für einen Prinzipal (Pizzabäcker), dann wird der Umsatz von Delivery Hero mit 2€ angesetzt, das EBIT mit 1€ und die EBIT Marge mit 50%.

Warum sollte man Delivery Hero anders bewerten, je nachdem, wie das buchhalterisch abgewickelt wird?

KUV wird doch nur daher als Bewertungs-Hilfe genommen, weil man darauf gedanklich eine zukünftig zu erzielende Marge ansetzt, wenn ein Wachstumsunternehmen dann endlich skaliert hat. Bei obiger Buchhaltungsfrage ändert sich die Zielmarge aber drastisch, wenn man nur noch die 2€ als Umsatz wertet und nicht mehr die 12€ (nämlich von 8% auf 50%).

Insofern sollte das für rationale Investoren egal sein. Du magst allerdings insofern recht haben, dass Unternehmen manchmal so ihre eigenen Umsätze aufblähen, um zu verschleiern, wie gering die Eigenleistung ist, die sie in der Lieferkette tatsächlich erbringen.

Der für mich in diesem Zusammenhang wichtige Punkt bei Ströer ist, dass sich der Konzern über die Umsätze und deren Entwicklung aus meiner Sicht als ein inzwischen sehr groß gewordenes Wachstumsunternehmen positioniert / aufbläst. Mit den höheren Margen bei einer Buchung als Agent könnte ich als Put-Halter gut leben, denn an dem Ø Ergebnis von weniger als einem Euro/Aktie würde sich ja nichts ändern...

Interessante Aufwärtstrendlinie, die man anlässlich des kommunikativen Befreiungsschlags im November glanzvoll verteidigt bzw. zurückerobert hatte, droht wieder zu brechen:

Antwort auf Beitrag Nr.: 68.169.307 von Der Tscheche am 12.05.21 20:52:32

Meine Vermutung: die ganze Aktion gehört mit zur Kommunikationsoffensive "Statista-ist-ein-schwangeres-Einhorn-und-das-Kind-wird-Asam-heißen-und-was-ist-doch-Ströer-überhaupt-für-eine-Wachstumsmaschine" anlässlich der Q1-Analystenkonferenz. Strikes und Laufzeiten sind vermutlich genau mit Udo Müller abgesprochen, der mit seinen Put-Verkäufen ja seit Jahren praktisch das Gleiche auf der Stillhalter-Seite praktiziert. Jetzt muss die Maschine nur noch marktseitig ins Laufen kommen. Dummerweise kam ja erstmal ein stürmischer Gesamtmarkt dazwischen, aber DIE Wogen werden sich doch hoffentlich bald glätten...

Zitat von Der Tscheche: Ja, da hat Baier die Fälligkeit falsch kommuniziert bei den oben von mir fett gedruckten 13.000€, der Schein läuft am 15.9.21 ab, nicht wie in der Meldung angegeben am 17.9.22. Hoffentlich ist er als CFO immer ordentlicher gewesen. Außerdem sind das keine Call Optionen, die er da kauft, sondern Optionsscheine, aber gut, in den großen Fußstapfen seines Chefs kommt das alles sicher noch, spätestens wenn dann auch Millionen investiert werden...

Zusammenfassung: Baier hat gestern 3 Call-Positionen aufgebaut.

1) Strike bei 80 und Laufzeit bis September 21: DE000DF962Y2, 100.000 Stück für gesamt 13.000€

2) Strike bei 88 und Laufzeit bis Dezember 21: DE000DF9JUU7, 130.000 Stück für gesamt 11.570€

3) Strike bei 92 und Laufzeit bis Juni 22: DE000DFR7T45, 80.000 Stück für gesamt 12.800€.

Insgesamt ein Investment von ca. 37.000€ und dem Markt klar gezeigt, wo die Aktie zum jeweiligen Termin auf jeden Fall locker drüber liegen sollte. Ich sage nur: Q2 2022 --> IPO Asam Beauty als dickes Einhorn!

Meine Vermutung: die ganze Aktion gehört mit zur Kommunikationsoffensive "Statista-ist-ein-schwangeres-Einhorn-und-das-Kind-wird-Asam-heißen-und-was-ist-doch-Ströer-überhaupt-für-eine-Wachstumsmaschine" anlässlich der Q1-Analystenkonferenz. Strikes und Laufzeiten sind vermutlich genau mit Udo Müller abgesprochen, der mit seinen Put-Verkäufen ja seit Jahren praktisch das Gleiche auf der Stillhalter-Seite praktiziert. Jetzt muss die Maschine nur noch marktseitig ins Laufen kommen. Dummerweise kam ja erstmal ein stürmischer Gesamtmarkt dazwischen, aber DIE Wogen werden sich doch hoffentlich bald glätten...

Antwort auf Beitrag Nr.: 68.045.042 von Der Tscheche am 04.05.21 13:51:11

Zu einer der "acht zentrale(n) Passagen", die das Manager Magazin "bei Strafandrohung" nicht mehr so wie ursprünglich veröffentlichen durfte, hat die Behauptung gehört, dass Ströer kürzlich zwei Reiseportale "übernahm". Stattdessen heißt es in der korrigierten Web-Version nun: "Ströer (...) übernahm die Vermarktung zweier Reiseportale" (Hervorhebung von mir, dem Tschechen).

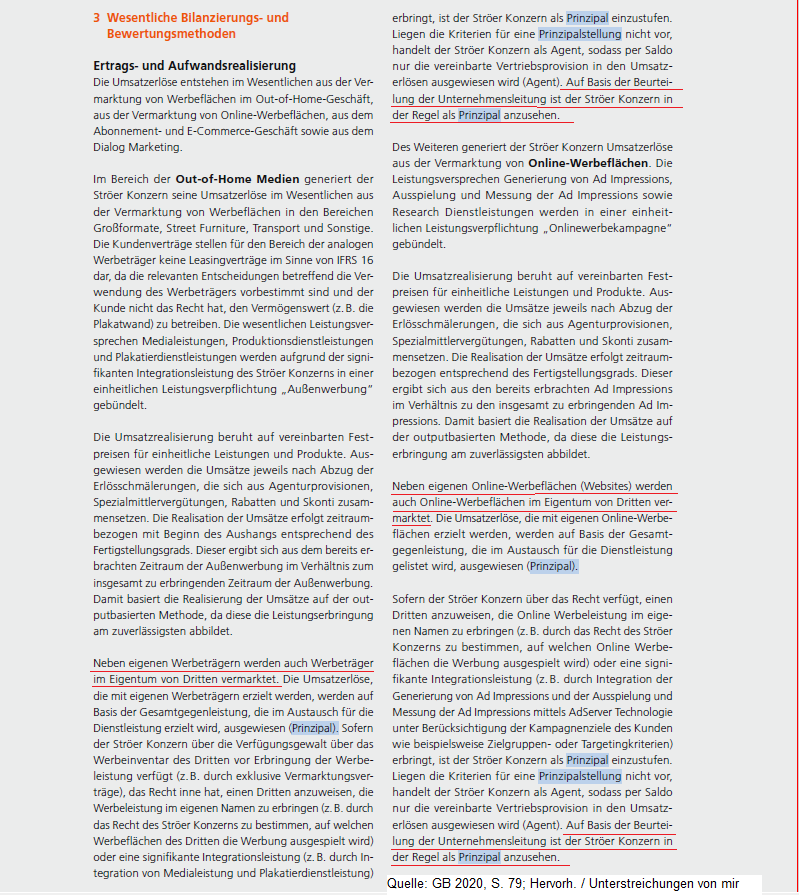

Das ist in der Tat kein unwesentlicher Unterschied. Für eine Übernahme der HolidayCheck AG, eines der beiden gemeinten Reiseportale, hätte Ströer wohl einen dreistelligen Millionenbetrag in die Hand nehmen müssen, bildet diese doch das Herzstück der HolidayCheck Group, die an der Börse aktuell mit über 200 Mio. € bewertet wird: https://www.ariva.de/holidaycheck_group-aktie . Wie viel Ströer dafür zahlt, dass man das Online-Angebot von HolidayCheck vermarktet, weiß ich nicht. Den Umsatz aus der Vermarktung der Werbeflächen verbucht Ströer aber offensichtlich voll und ganz selbst, also genau so, wie man es etwa im Falle von T-Online oder Kino.de tut, die zum Ströer-Konzern gehören. So verstehe ich jedenfalls Ziffer 3 im Anhang des Geschäftsberichtes 2020, denn Ströer klassifiziert sich selbst beim Zusammenspiel mit seinen Kunden, deren Inventar er vermarktet, in aller Regel nicht als Agent, sondern als Prinzipal.

Die Umsätze von Ströer als Vermarkter von nicht eigenen OOH-Flächen und Online-Werbeflächen werden dadurch aus meiner Sicht stark "aufgebläht". Während ich erwarten würde, dass man dort (als Agent) für jeden von Werbungtreibenden / Mediaagenturen geschalteten Euro sagen wir mal 33 Cent als "Provision" / Umsatz realisiert, verbucht Ströer wohl die kompletten Einnahmen vom Werbungtreibenden bzw. dessen Agentur als eigenen Umsatz (also ca. drei Mal so viel, wenn ich mit meiner Schätzung von 33Cent pro Euro als Agent halbwegs richtig liegen sollte) und zahlt dafür umgekehrt dem eigentlichen Besitzer der Flächen eine - deutlich unter dem Umsatz liegende - "Provision" bzw. kauft ihnen sozusagen die Vermarktungsrechte ab.

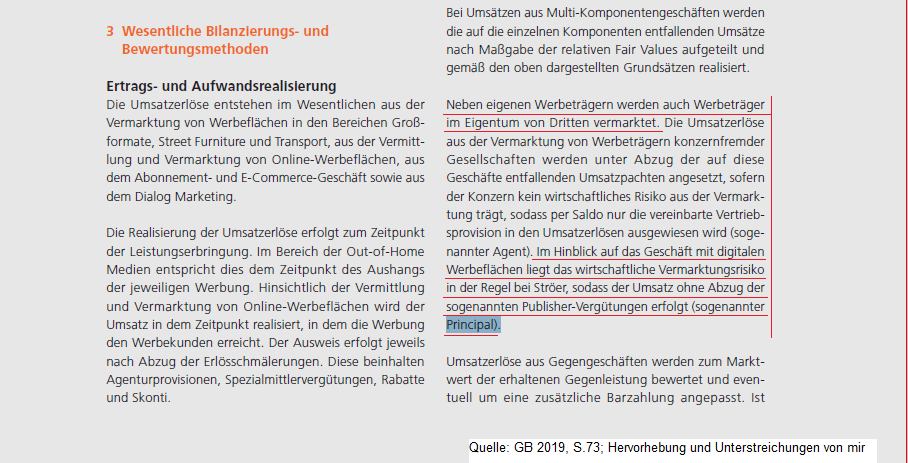

Sehr aufschlussreich ist zusätzlich noch ein Vergleich der obigen Passage mit ihrem Gegenstück aus dem Vorjahresbericht, der noch von EY geprüft worden war:

Der Vergleich der beiden Passagen legt aus meiner Sicht die Vermutung nahe, dass Ströer das Ringen mit dem Wirtschaftsprüfer KPMG um die Einstufung als Prinzipal im Unterschied zur Lion Smart GmbH (siehe mein Posting von gestern Nachmittag) zu einem erfolgreichen Abschluss bringen konnte. Mit Hängen und Würgen sozusagen und mit Formulierungen, die nahelegen, dass es auch gut denkbar wäre, die Fremdvermarktung anders zu handhaben und Ströer als Fremdvermarkter in aller Regel nicht als Prinzipal, sondern als Agent agieren zu lassen.

Für die Außendarstellung von Ströer, die stark von den hohen und steigenden Umsätzen lebt, hätte eine Stellung als Agent allerdings sehr unangenehme Konsequenzen. Ströer vermarktet im Onlinebereich extrem viele Fremdangebote: von der erst jüngst an Land gezogenen Apothekenumschau: https://ir.stroeer.com/websites/stroeer/German/222/news.html… über die Augsburger Allgemeine als eine von zahlreichen Regionalzeitungen, Auto-Motor&Sport, BigFM als einen von zahlreichen Radiosendern, Börse Online, Bravo und Cosmopolitan bis hin zu Der Aktionär, um nur ein paar Beispiele aus dem vorderen Bereich des Alphabets anzuführen. Ich vermute, dass die Umsätze aus der Fremdvermarktung die aus der Eigenvermarktung übersteigen - weil und solange Ströer dabei als Prinzipal agiert. Und ich kann mich da nur wiederholen: Wenn man wie ich bei der Fremdvermarktung von einer Ströer-Stellung als Agent ausgegangen ist, empfindet man die hohen Erlöse umgekehrt als eine künstlich erzeugte "Umsatz-Blase".

Interessant finde ich beim Abgleich der beiden Geschäftsberichte zudem, dass man als Leser erst für das Geschäftsjahr 2020 klar und eindeutig darauf hingewiesen wird, dass Ströer auch bei der OOH-Fremdvermarktung (besonders bekannt und z.B. auch vom Manager Magazin erwähnt im Falle der Dirk Ströer gehörenden Firma Ströer Außenwerbung - SAW) in der Regel als Prinzipal agiert, sich also erlösseitig auch in diesem Bereich sozusagen an's längste Ende stellt. 2019 war das diesbezüglich aus meiner Sicht allenfalls dunkel erahnbar.

Es ist ein Verdienst von KPMG, im Hinblick auf die durch Fremdvermarktung generierten Umsätze von Ströer für deutlich mehr Klarheit und Transparenz gesorgt zu haben.

___________________________________________________________________________

Ich hoffe mal, dass ich das alles richtig verstanden habe. Vom Grundsätzlichen her bin ich diesbezüglich eigentlich recht optimistisch, über (hoffentlich nur) Detailkorrekturen freue ich mich.

Zitat von Der Tscheche:Zitat von DoktorBen: Oha!

https://ir.stroeer.com/websites/stroeer/German/222/news.html…

Stroeer wehrt sich. Ich kenne den Bericht vom MM nicht - wurde scheinbar auch schon vom Netz genommen. Evlt. keine gute Idee hier Short zu sein. Wobei die Überbewertung eigentlich nicht zu leugnen ist.

So, der Online-Artikel im Manager-Magazin wurde wie schon erwähnt am 23.4. wieder online gestellt. Ich habe die überarbeitete Version mit dem ursprünglich veröffentlichten Artikel in der Printausgabe des Manager Magazins verglichen mit zwei für mich sehr interessanten Ergebnissen.

______________________________________________________________________________

Hier vorneweg die dazu wichtige Passage aus der Pressemeldung von Ströer vom 21.4. (zu der oben verlinkt ist):

"Berichterstattung des manager magazins über Ströer grob rechtswidrig

Das Landgericht Hamburg hat durch eine einstweilige Verfügung vom 13.04.2021 dem manager magazin bei Strafandrohung untersagt, acht zentrale Passagen aus dem Bericht „Digital-Guerilla“ vom 18.02.2021 zu veröffentlichen.

Zuvor hatte das manager magazin sich bereits freiwillig gegen Vertragsstrafe verpflichtet, sechs weitere Passagen aus dem Bericht nicht zu veröffentlichen. Die Berichterstattung war durchsetzt von Fehlern und Falschinformationen."

___________________________________________________________________________

Es scheint da also um "jede Menge Holz" zu gehen. Ich gehe einfach mal der Reihe nach den Online-Artikel durch, um die vielen "Passagen" ausfindig zu machen.

1) Gleich zu Beginn, und das hat mich ehrlich gesagt extrem überrascht, fehlt eine längere Passage aus dem Artikel, in der es um die Verpfändungen der Ströer-Aktien durch Müller und Dirk Ströer ging. Ich war nach der ursprünglichen Veröffentlichung darauf eingegangen:

Zitat von Der Tscheche: Mensch, ich habe bei den Insidergeschäften zu wenig auf Dirk Ströer geachtet. Der hat ja kurz vor Weihnachten noch viel mehr Aktien verpfändet als Udo Müller, ca. 8 Mio., Müller ja "nur" 5,3 Mio., wobei Letzterer wohl auch so gut wie gar nichts mehr zum Verpfänden hatte wegen der schon früher verpfändeten 6,1 Mio. Aktien (...)Finde ich sehr interessant, dass Müller und/oder Ströer das unbedingt weg haben wollten (die Fakten liegen ja dank der veröffentlichten Director Dealings auf dem Tisch).

2) Als nächstes ist im Abschnitt "Wie Ströer dank eines Tricks die Börsenreife schaffte" ein Halbsatz rausgeflogen, der überhaupt nichts zur Sache tut, der aber halt auf einer nicht belegbaren Vermutung des Manager Magazins beruhte, so dass Müller eine Handhabe hatte, ihn entfernen zu lassen.

3) Im Abschnitt "Digitaler Firmenfriedhof" hatte das Manager Magazin im Originalartikel nicht erwähnt, dass für die 300 Mio.€ T-Online nicht alleine, sondern im Paket mit dem Vermarkter InteractiveMedia übernommen worden war. Außerdem wurden die Autoren gezwungen, bei T-Online die Formulierung "Als führend gilt das Portal unter den über 70-Jährigen" zu ändern. Hier heißt es jetzt: "als führend gilt das Portal ausgerechnet bei Altersgruppen jenseits der werberelevanten Zielgruppe, darunter den über 70-Jährigen."

4) Im gleichen Abschnitt: Stylefruits + Bodychange wurden nicht für "über" sondern für "knapp 30 Millionen Euro" übernommen.

5) Im Abschnitt "Bilanzielle Putzaktion", in dem es um die D+S 360-Geschichte geht, hat sich das Manager Magazin beim Verlust der Firma für die Zeit von der Übernahme bis zum Verkauf vertan und 39Mio. € angegeben. Das wurde jetzt auf 13,2 Mio. korrigiert.

6) Im gleichen Abschnitt wurde ein Absatz gestrichen, in dem es um die seit 2016 stark zurückgegangene Eigenkapitalquote / stark zugenommene Nettoverschuldung ging. Ich vermute mal, dass Ströer / Müller darauf hingewiesen hatten, welche große Rolle dabei die Umstellung auf IFRS 16 gespielt hat und dass es dem MM zu kompliziert war, diesen Punkt mit aufzugreifen.

7) Im letzten Abschnitt wurden die aktuellen Übernahmen präzisiert. Statt "investierte Ströer zuletzt in Callcenter in Italien" heißt es nun "investierte Ströer zuletzt in Direktvermarkter in Italien" und Ströer übernahm nicht zwei Reiseportale, sondern nur deren Vermarktung.

8) Schließlich und endlich war es Müller als Privatperson wohl wichtig, beim letzten Absatz des Artikels deutlich zu machen, dass er die vom Manager Magazin angeführten Anteile an einer Mülldeponie mittlerweile nicht mehr hält.

Den Schlusssatz zur Mülldeponie im Besitz von Müller konnte er freilich dadurch nicht verhindern. Er heißt immer noch: "Passt irgendwie." Ich freue mich schon darauf, in einem gesonderten Beitrag heute Nachmittag zusammenfassen zu können, was von der Pressemitteilung von Ströer zu halten ist.

Zu einer der "acht zentrale(n) Passagen", die das Manager Magazin "bei Strafandrohung" nicht mehr so wie ursprünglich veröffentlichen durfte, hat die Behauptung gehört, dass Ströer kürzlich zwei Reiseportale "übernahm". Stattdessen heißt es in der korrigierten Web-Version nun: "Ströer (...) übernahm die Vermarktung zweier Reiseportale" (Hervorhebung von mir, dem Tschechen).

Das ist in der Tat kein unwesentlicher Unterschied. Für eine Übernahme der HolidayCheck AG, eines der beiden gemeinten Reiseportale, hätte Ströer wohl einen dreistelligen Millionenbetrag in die Hand nehmen müssen, bildet diese doch das Herzstück der HolidayCheck Group, die an der Börse aktuell mit über 200 Mio. € bewertet wird: https://www.ariva.de/holidaycheck_group-aktie . Wie viel Ströer dafür zahlt, dass man das Online-Angebot von HolidayCheck vermarktet, weiß ich nicht. Den Umsatz aus der Vermarktung der Werbeflächen verbucht Ströer aber offensichtlich voll und ganz selbst, also genau so, wie man es etwa im Falle von T-Online oder Kino.de tut, die zum Ströer-Konzern gehören. So verstehe ich jedenfalls Ziffer 3 im Anhang des Geschäftsberichtes 2020, denn Ströer klassifiziert sich selbst beim Zusammenspiel mit seinen Kunden, deren Inventar er vermarktet, in aller Regel nicht als Agent, sondern als Prinzipal.

Die Umsätze von Ströer als Vermarkter von nicht eigenen OOH-Flächen und Online-Werbeflächen werden dadurch aus meiner Sicht stark "aufgebläht". Während ich erwarten würde, dass man dort (als Agent) für jeden von Werbungtreibenden / Mediaagenturen geschalteten Euro sagen wir mal 33 Cent als "Provision" / Umsatz realisiert, verbucht Ströer wohl die kompletten Einnahmen vom Werbungtreibenden bzw. dessen Agentur als eigenen Umsatz (also ca. drei Mal so viel, wenn ich mit meiner Schätzung von 33Cent pro Euro als Agent halbwegs richtig liegen sollte) und zahlt dafür umgekehrt dem eigentlichen Besitzer der Flächen eine - deutlich unter dem Umsatz liegende - "Provision" bzw. kauft ihnen sozusagen die Vermarktungsrechte ab.

Sehr aufschlussreich ist zusätzlich noch ein Vergleich der obigen Passage mit ihrem Gegenstück aus dem Vorjahresbericht, der noch von EY geprüft worden war:

Der Vergleich der beiden Passagen legt aus meiner Sicht die Vermutung nahe, dass Ströer das Ringen mit dem Wirtschaftsprüfer KPMG um die Einstufung als Prinzipal im Unterschied zur Lion Smart GmbH (siehe mein Posting von gestern Nachmittag) zu einem erfolgreichen Abschluss bringen konnte. Mit Hängen und Würgen sozusagen und mit Formulierungen, die nahelegen, dass es auch gut denkbar wäre, die Fremdvermarktung anders zu handhaben und Ströer als Fremdvermarkter in aller Regel nicht als Prinzipal, sondern als Agent agieren zu lassen.

Für die Außendarstellung von Ströer, die stark von den hohen und steigenden Umsätzen lebt, hätte eine Stellung als Agent allerdings sehr unangenehme Konsequenzen. Ströer vermarktet im Onlinebereich extrem viele Fremdangebote: von der erst jüngst an Land gezogenen Apothekenumschau: https://ir.stroeer.com/websites/stroeer/German/222/news.html… über die Augsburger Allgemeine als eine von zahlreichen Regionalzeitungen, Auto-Motor&Sport, BigFM als einen von zahlreichen Radiosendern, Börse Online, Bravo und Cosmopolitan bis hin zu Der Aktionär, um nur ein paar Beispiele aus dem vorderen Bereich des Alphabets anzuführen. Ich vermute, dass die Umsätze aus der Fremdvermarktung die aus der Eigenvermarktung übersteigen - weil und solange Ströer dabei als Prinzipal agiert. Und ich kann mich da nur wiederholen: Wenn man wie ich bei der Fremdvermarktung von einer Ströer-Stellung als Agent ausgegangen ist, empfindet man die hohen Erlöse umgekehrt als eine künstlich erzeugte "Umsatz-Blase".

Interessant finde ich beim Abgleich der beiden Geschäftsberichte zudem, dass man als Leser erst für das Geschäftsjahr 2020 klar und eindeutig darauf hingewiesen wird, dass Ströer auch bei der OOH-Fremdvermarktung (besonders bekannt und z.B. auch vom Manager Magazin erwähnt im Falle der Dirk Ströer gehörenden Firma Ströer Außenwerbung - SAW) in der Regel als Prinzipal agiert, sich also erlösseitig auch in diesem Bereich sozusagen an's längste Ende stellt. 2019 war das diesbezüglich aus meiner Sicht allenfalls dunkel erahnbar.

Es ist ein Verdienst von KPMG, im Hinblick auf die durch Fremdvermarktung generierten Umsätze von Ströer für deutlich mehr Klarheit und Transparenz gesorgt zu haben.

___________________________________________________________________________

Ich hoffe mal, dass ich das alles richtig verstanden habe. Vom Grundsätzlichen her bin ich diesbezüglich eigentlich recht optimistisch, über (hoffentlich nur) Detailkorrekturen freue ich mich.

Antwort auf Beitrag Nr.: 68.167.951 von Der Tscheche am 12.05.21 19:24:01Ja, da hat Baier die Fälligkeit falsch kommuniziert bei den oben von mir fett gedruckten 13.000€, der Schein läuft am 15.9.21 ab, nicht wie in der Meldung angegeben am 17.9.22. Hoffentlich ist er als CFO immer ordentlicher gewesen. Außerdem sind das keine Call Optionen, die er da kauft, sondern Optionsscheine, aber gut, in den großen Fußstapfen seines Chefs kommt das alles sicher noch, spätestens wenn dann auch Millionen investiert werden...

Zusammenfassung: Baier hat gestern 3 Call-Positionen aufgebaut.

1) Strike bei 80 und Laufzeit bis September 21: DE000DF962Y2, 100.000 Stück für gesamt 13.000€

2) Strike bei 88 und Laufzeit bis Dezember 21: DE000DF9JUU7, 130.000 Stück für gesamt 11.570€

3) Strike bei 92 und Laufzeit bis Juni 22: DE000DFR7T45, 80.000 Stück für gesamt 12.800€.

Insgesamt ein Investment von ca. 37.000€ und dem Markt klar gezeigt, wo die Aktie zum jeweiligen Termin auf jeden Fall locker drüber liegen sollte. Ich sage nur: Q2 2022 --> IPO Asam Beauty als dickes Einhorn!

Zusammenfassung: Baier hat gestern 3 Call-Positionen aufgebaut.

1) Strike bei 80 und Laufzeit bis September 21: DE000DF962Y2, 100.000 Stück für gesamt 13.000€

2) Strike bei 88 und Laufzeit bis Dezember 21: DE000DF9JUU7, 130.000 Stück für gesamt 11.570€

3) Strike bei 92 und Laufzeit bis Juni 22: DE000DFR7T45, 80.000 Stück für gesamt 12.800€.

Insgesamt ein Investment von ca. 37.000€ und dem Markt klar gezeigt, wo die Aktie zum jeweiligen Termin auf jeden Fall locker drüber liegen sollte. Ich sage nur: Q2 2022 --> IPO Asam Beauty als dickes Einhorn!

23.04.24 · dpa-AFX · Stroeer |

21.04.24 · wO Chartvergleich · ATOSS Software |

14.04.24 · wO Chartvergleich · Carl Zeiss Meditec |

10.04.24 · wO Newsflash · Boeing |

27.03.24 · EQS Group AG · Stroeer |

25.03.24 · dpa-AFX · Heidelberg Materials |

25.03.24 · dpa-AFX · Alaska Air Group |

25.03.24 · dpa-AFX · Heidelberg Materials |