BP ein Kauf - 500 Beiträge pro Seite (Seite 12)

eröffnet am 21.01.06 17:43:43 von

neuester Beitrag 08.05.24 00:15:53 von

neuester Beitrag 08.05.24 00:15:53 von

Beiträge: 10.261

ID: 1.034.409

ID: 1.034.409

Aufrufe heute: 37

Gesamt: 977.384

Gesamt: 977.384

Aktive User: 0

ISIN: GB0007980591 · WKN: 850517

5,8540

EUR

-3,64 %

-0,2210 EUR

Letzter Kurs 07.05.24 Lang & Schwarz

Neuigkeiten

07.05.24 · wallstreetONLINE Redaktion |

07.05.24 · dpa-AFX |

07.05.24 · dpa-AFX Analysen |

07.05.24 · dpa-AFX |

Aktionärsrendite im Fokus: BP kämpft mit Gewinnrückgang, aber setzt weiter auf Shareholder-Rückzahlungen

Aktionärsrendite im Fokus: BP kämpft mit Gewinnrückgang, aber setzt weiter auf Shareholder-RückzahlungenWerte aus der Branche Öl/Gas

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 5,6000 | +30,23 | |

| 189,99 | +17,28 | |

| 2,6400 | +14,29 | |

| 11,870 | +10,11 | |

| 4,7300 | +10,00 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,6700 | -8,49 | |

| 9,1000 | -8,54 | |

| 6,5800 | -8,99 | |

| 4,2000 | -11,39 | |

| 0,8100 | -22,86 |

Antwort auf Beitrag Nr.: 51.380.772 von Conger am 29.12.15 16:10:54und jetzt habe ich es glatt vergessen: Zu den Beispielen mit den Banken kommt auch das Beispiel der Alternativen Energien die ja ebenfalls subventioniert werden.

In so einem Fall ist dann selbst die beste wirtschaftlich logische Anlyse nicht hilfreich, weil sich ihr Eintreten dann nach hinten verschiebt.

In so einem Fall ist dann selbst die beste wirtschaftlich logische Anlyse nicht hilfreich, weil sich ihr Eintreten dann nach hinten verschiebt.

Antwort auf Beitrag Nr.: 51.380.772 von Conger am 29.12.15 16:10:54Es ist schon eine merkwürdige Welt !

Die Amerikaner verklagen VW wegen der "Diesel-Gate-Angelegenheit" und tun damit so, als ob sie sich für die Umwelt einsetzen.

Auf der anderen Seite betreiben sie immer noch massiv, die sehr umweltschädliche Fracking-Technik !

Das passt eigentlich nicht wirklich zusammen.

Die Amerikaner verklagen VW wegen der "Diesel-Gate-Angelegenheit" und tun damit so, als ob sie sich für die Umwelt einsetzen.

Auf der anderen Seite betreiben sie immer noch massiv, die sehr umweltschädliche Fracking-Technik !

Das passt eigentlich nicht wirklich zusammen.

Antwort auf Beitrag Nr.: 51.386.430 von Durando am 30.12.15 13:17:12Dass Betrug verfolgt werden muss, ist wohl klar.

Ölgewinnung ist umweltschädlich, genauso wie die Nutzung. Wir haben nicht die Alternative nur konventionelle Quellen (weniger schädlich) anzuzapfen, da diese nicht ausreichen. Also wird unkonventionell gefördert. Hierbei ist Fracking nicht zwingend schädlicher als Deepwater (-> Deepwater Horizon) oder Ölsande (am schädlichsten).

Aus deutscher Sicht lässt sich sowas sehr einfach kritisieren, wir haben das Entscheidungsproblem schließlich nicht. Nur wären wir in einer sehr ernsten und kritischen Lage, wenn die USA und Kanada keine Tiefseebohrungen, kein Fracking und keine Ölsandförderung betreiben würden, denn wir sind nahezu reiner Importeur und ohne die 3 Quellen reicht das Weltmarktangebot nicht ansatzweise aus und unser Lebensstandard wäre signifikant niedriger. Nur das Frackingangebot ist schon mehr als doppelt so hoch wie das derzeitige globale Überangebot an Öl, soll heißen: wir hätten eine Ölkrise ohne den Output und nein, die Reservekapazität von Saudi Arabien reicht nicht aus, um das zu kompensieren.

Standards für Autos lassen sich dagegen gut einführen, ohne den Lebenstandard zu zerstören. Wenn ein Konzern bewusst dagegen verstößt und nicht nur Behörden, sondern auch die Kunden täuscht, ist das selbstverständlich eine Straftat, die bestraft werden muss.

Ölgewinnung ist umweltschädlich, genauso wie die Nutzung. Wir haben nicht die Alternative nur konventionelle Quellen (weniger schädlich) anzuzapfen, da diese nicht ausreichen. Also wird unkonventionell gefördert. Hierbei ist Fracking nicht zwingend schädlicher als Deepwater (-> Deepwater Horizon) oder Ölsande (am schädlichsten).

Aus deutscher Sicht lässt sich sowas sehr einfach kritisieren, wir haben das Entscheidungsproblem schließlich nicht. Nur wären wir in einer sehr ernsten und kritischen Lage, wenn die USA und Kanada keine Tiefseebohrungen, kein Fracking und keine Ölsandförderung betreiben würden, denn wir sind nahezu reiner Importeur und ohne die 3 Quellen reicht das Weltmarktangebot nicht ansatzweise aus und unser Lebensstandard wäre signifikant niedriger. Nur das Frackingangebot ist schon mehr als doppelt so hoch wie das derzeitige globale Überangebot an Öl, soll heißen: wir hätten eine Ölkrise ohne den Output und nein, die Reservekapazität von Saudi Arabien reicht nicht aus, um das zu kompensieren.

Standards für Autos lassen sich dagegen gut einführen, ohne den Lebenstandard zu zerstören. Wenn ein Konzern bewusst dagegen verstößt und nicht nur Behörden, sondern auch die Kunden täuscht, ist das selbstverständlich eine Straftat, die bestraft werden muss.

Antwort auf Beitrag Nr.: 51.380.772 von Conger am 29.12.15 16:10:54Großbanken sind systemrelevant, die makroökonomischen Schäden bei Pleiten sind extrem viel höher als bei Frackern und selbst im Fall der Banken war der Widerstand sehr hoch (obwohl der Staat am Ende sogar hohe Gewinne mit den Rettungsmaßnahmen machte). Ich glaube nicht, dass der Staat den Unternehmen unter die Arme greift (meine Meinung).

Die ausfallenden Kredite der Fracker sind durch genügend Eigenmittel der Banken abgedeckt, eine Ansteckung erfolgt daher nicht. Die Banken bauen ihre Risikovorsorge auch bereits aus, Verluste werden antizipiert.

Chance für die Majors: wenn die Assets der Pleitefracker unter den Hammer kommen, kann günstig für die Zukunft zugeschlagen werden.

Die ausfallenden Kredite der Fracker sind durch genügend Eigenmittel der Banken abgedeckt, eine Ansteckung erfolgt daher nicht. Die Banken bauen ihre Risikovorsorge auch bereits aus, Verluste werden antizipiert.

Chance für die Majors: wenn die Assets der Pleitefracker unter den Hammer kommen, kann günstig für die Zukunft zugeschlagen werden.

Antwort auf Beitrag Nr.: 51.386.430 von Durando am 30.12.15 13:17:12Fracking pauschal als umweltschädlich abzutun ist meiner Meinung nach zu undifferenziert. Da ist auch viel Schindluder in der Berichterstattung gemacht worden.

In Deutschland wurde das schon vor über 50 Jahren erfolgreich praktiziert. Man könnte das ganze definitiv ziemlich umweltschonend betreiben!

Was BP angeht rechne ich zeitnah mit Kursen um 4,50, wenn nämlich der Gesamtmarkt wieder nachgibt. Dann gönne ich mir eventuell was.

Irgendwann wird der Ölpreis auch wieder stiegen!

In Deutschland wurde das schon vor über 50 Jahren erfolgreich praktiziert. Man könnte das ganze definitiv ziemlich umweltschonend betreiben!

Was BP angeht rechne ich zeitnah mit Kursen um 4,50, wenn nämlich der Gesamtmarkt wieder nachgibt. Dann gönne ich mir eventuell was.

Irgendwann wird der Ölpreis auch wieder stiegen!

Trading Spotlight

Antwort auf Beitrag Nr.: 51.386.700 von TME90 am 30.12.15 13:49:47Natürlich ist es korrekt, dass VW für diese Abgasmanipulationen (Diesel-Gate) bestraft werden muss.

Aber Fracking ist mindestens genauso schlimm !

Da werden verschiedene, schädliche Chemikalien in die Erde gepumpt, um an das Öl zu kommen !

Das Grundwasser wird dann leider in diesen Gebieten meistens verseucht.

Die USA braucht aber genauso, wie alle Länder/Staaten, sauberes Grundwasser !

Warum merkt das hier eigentlich niemand !???

Guten Rutsch ins Neue Jahr !

Aber Fracking ist mindestens genauso schlimm !

Da werden verschiedene, schädliche Chemikalien in die Erde gepumpt, um an das Öl zu kommen !

Das Grundwasser wird dann leider in diesen Gebieten meistens verseucht.

Die USA braucht aber genauso, wie alle Länder/Staaten, sauberes Grundwasser !

Warum merkt das hier eigentlich niemand !???

Guten Rutsch ins Neue Jahr !

Antwort auf Beitrag Nr.: 51.387.360 von Durando am 30.12.15 15:37:20Mir ist bewusst, wie Fracking funktioniert.

Hast du zu deiner Aussage, dass es "meistens", also zu über 50 %, zu einer Verseuchung der Gebiete kommt, eine belastbare Quelle (statistische Untersuchungen, Auswertung, ob das Trinkwasser giftig ist etc.) inklusive der (flächenmäßigen) Ausbreitung dieser Verseuchung? Oder Auswertungen, nach der beispielsweise in Texas oder North Dakota die Sterblichkeit stark zugenommen hätte?

Mir ist nicht bekannt, dass die Lebensbedingungen in den USA in den letzten Jahren zerstört wurden. Sehr lokal (direktes Fördergebiet) wurde wohl des öfteren Trinkwasser als Vorsichtsmaßnahme extern angeliefert.

Dass es schädlich ist, steht außer Frage, nur eben nicht "wie schädlich". Kohlekraft/Gaskraft sind auch schädlich, Ölnutzung allgemein ist es, die Förderung ist es ebenfalls. Nur wir müssen uns eben versorgen (aber natürlich auch die Alternativen vorantreiben).

Öl-Fracking macht etwa 5 Mio Barrel pro Tag aus, wir sind leider auch unter Berücksichtigung des derzeitigen Überangebots auf diesen Output GLOBAL angewiesen. Ein Verbot zieht zwangsweise die Notwendigkeit einer KURZFRISTIGEN Alternative nach sich. Mir fällt da spontan höchstens Kohleverflüssigung ein, die extrem umweltschädlich ist.

Hast du zu deiner Aussage, dass es "meistens", also zu über 50 %, zu einer Verseuchung der Gebiete kommt, eine belastbare Quelle (statistische Untersuchungen, Auswertung, ob das Trinkwasser giftig ist etc.) inklusive der (flächenmäßigen) Ausbreitung dieser Verseuchung? Oder Auswertungen, nach der beispielsweise in Texas oder North Dakota die Sterblichkeit stark zugenommen hätte?

Mir ist nicht bekannt, dass die Lebensbedingungen in den USA in den letzten Jahren zerstört wurden. Sehr lokal (direktes Fördergebiet) wurde wohl des öfteren Trinkwasser als Vorsichtsmaßnahme extern angeliefert.

Dass es schädlich ist, steht außer Frage, nur eben nicht "wie schädlich". Kohlekraft/Gaskraft sind auch schädlich, Ölnutzung allgemein ist es, die Förderung ist es ebenfalls. Nur wir müssen uns eben versorgen (aber natürlich auch die Alternativen vorantreiben).

Öl-Fracking macht etwa 5 Mio Barrel pro Tag aus, wir sind leider auch unter Berücksichtigung des derzeitigen Überangebots auf diesen Output GLOBAL angewiesen. Ein Verbot zieht zwangsweise die Notwendigkeit einer KURZFRISTIGEN Alternative nach sich. Mir fällt da spontan höchstens Kohleverflüssigung ein, die extrem umweltschädlich ist.

Antwort auf Beitrag Nr.: 51.387.507 von TME90 am 30.12.15 15:56:30Zitat von TME90:

Hast du zu deiner Aussage, dass es "meistens", also zu über 50 %, zu einer Verseuchung der Gebiete kommt, eine belastbare Quelle (statistische Untersuchungen, Auswertung, ob das Trinkwasser giftig ist etc.) inklusive der (flächenmäßigen) Ausbreitung dieser Verseuchung? Oder Auswertungen, nach der beispielsweise in Texas oder North Dakota die Sterblichkeit stark zugenommen hätte?

Na gut, die Aussage "meistens" ziehe ich zurück, da ich natürlich auch keine genauen, belastbaren Quellen dafür, auf die Schnelle, parat habe.

Aber die Risiken dafür, dass das Grundwasser durch Fracking belastet, bzw. verseucht werden, sind schon ziemlich hoch.

Auch die Gefahr von Erdbeben kann durch Fracking leider deutlich erhöht werden.

Man kann im Internet sehr viele Informationen dazu finden.

Eine interessante und meiner Meinung nach, seriöse Quelle bietet z.B. das Umweltinstitut München e.V.:

http://www.umweltinstitut.org/themen/energie-und-klima/frack…" target="_blank" rel="nofollow ugc noopener">http://www.umweltinstitut.org/themen/energie-und-klima/frack…

Hast du zu deiner Aussage, dass es "meistens", also zu über 50 %, zu einer Verseuchung der Gebiete kommt, eine belastbare Quelle (statistische Untersuchungen, Auswertung, ob das Trinkwasser giftig ist etc.) inklusive der (flächenmäßigen) Ausbreitung dieser Verseuchung? Oder Auswertungen, nach der beispielsweise in Texas oder North Dakota die Sterblichkeit stark zugenommen hätte?

Na gut, die Aussage "meistens" ziehe ich zurück, da ich natürlich auch keine genauen, belastbaren Quellen dafür, auf die Schnelle, parat habe.

Aber die Risiken dafür, dass das Grundwasser durch Fracking belastet, bzw. verseucht werden, sind schon ziemlich hoch.

Auch die Gefahr von Erdbeben kann durch Fracking leider deutlich erhöht werden.

Man kann im Internet sehr viele Informationen dazu finden.

Eine interessante und meiner Meinung nach, seriöse Quelle bietet z.B. das Umweltinstitut München e.V.:

http://www.umweltinstitut.org/themen/energie-und-klima/frack…" target="_blank" rel="nofollow ugc noopener">http://www.umweltinstitut.org/themen/energie-und-klima/frack…

BP leider derzeit kein Kauf beim Brent von 36$ Kurse von 4,4€ widerstandmarke würde ich nicht mehr ausschliessen.

Und wenn die Dividende wegfällt/reduziert wird, geht es sicher noch weiter runter, leider!

Und wenn die Dividende wegfällt/reduziert wird, geht es sicher noch weiter runter, leider!

Antwort auf Beitrag Nr.: 51.390.843 von hannes24 am 31.12.15 08:29:03

Hm, bist Du nicht mehr investiert ?

Die letzte Dividende wurde jedenfalls wieder zuverlässig, kurz vor Weihnachten gezahlt.

Ich werde zu diesen niedrigen Kursen keine BP Aktien verkaufen.

Der Ölpreis wird auch nicht ewig so billig bleiben.

Zitat von hannes24: BP leider derzeit kein Kauf beim Brent von 36$ Kurse von 4,4€ widerstandmarke würde ich nicht mehr ausschliessen.

Und wenn die Dividende wegfällt/reduziert wird, geht es sicher noch weiter runter, leider!

Hm, bist Du nicht mehr investiert ?

Die letzte Dividende wurde jedenfalls wieder zuverlässig, kurz vor Weihnachten gezahlt.

Ich werde zu diesen niedrigen Kursen keine BP Aktien verkaufen.

Der Ölpreis wird auch nicht ewig so billig bleiben.

Leider gibt es derzeit keinen Grund warum der Ölpreis steigen sollte!!

Wie immer wird der Grund erst nach dem Anstieg geliefert !

Happy New Year, frohes Neues Jahr !

Das Jahr fängt am ersten Handelstag leider nicht gut an.

Der europäische Gesamtmarkt wird durch den China Einbruch deutlich mit runter gezogen.

Der europäische Gesamtmarkt wird durch den China Einbruch deutlich mit runter gezogen.

Die Tiefststände von BP werden sicher nochmal getestet.

Schlachtfest heute beim Öl!

34,41 Brent

-5,57% [-2,03]

BP qui vadis? 4€

34,41 Brent

-5,57% [-2,03]

BP qui vadis? 4€

Ich kann zwar die Bahn der Gestirne auf Zentimeter und Sekunde berechnen,

aber nicht, wohin eine verrückte Menge einen Börsenkurs treiben kann.

ISAAC NEWTON *04.01.1643 - gestorben 31.03.1727

in dem Sinne wurde mein Bestand heute aufgestockt.............

wenn diese "Pauschalbestrafung", insbesondere bei Rohstoffen,

keine Einkaufskurse sind, weiß ich auch nicht mehr!

aber nicht, wohin eine verrückte Menge einen Börsenkurs treiben kann.

ISAAC NEWTON *04.01.1643 - gestorben 31.03.1727

in dem Sinne wurde mein Bestand heute aufgestockt.............

wenn diese "Pauschalbestrafung", insbesondere bei Rohstoffen,

keine Einkaufskurse sind, weiß ich auch nicht mehr!

hannes24 schrieb am 04.12.15 16:17:10

Beitrag Nr. 5.456 (51.243.282)

Der Aufwärtstrent ist voll futsch, Kursziel um 4,4 € würde mich jetzt nicht wundern! Leider

4,40 € Haben wir heute LEIDER

Beitrag Nr. 5.456 (51.243.282)

Der Aufwärtstrent ist voll futsch, Kursziel um 4,4 € würde mich jetzt nicht wundern! Leider

4,40 € Haben wir heute LEIDER

Antwort auf Beitrag Nr.: 51.434.142 von hannes24 am 07.01.16 14:32:02Das ist bei den momentanen Billig-Ölpreisen ja auch kein Wunder.

Der Wintereinbruch in Europa scheint bisher auch noch keine preistreibende Wirkung zu haben.

Geheizt wird schließlich immer noch, meistens mit Öl oder Gas.

Ich bleibe weiterhin in BP investiert, auch wenn noch etwas Geduld erforderlich ist.

Der Wintereinbruch in Europa scheint bisher auch noch keine preistreibende Wirkung zu haben.

Geheizt wird schließlich immer noch, meistens mit Öl oder Gas.

Ich bleibe weiterhin in BP investiert, auch wenn noch etwas Geduld erforderlich ist.

Antwort auf Beitrag Nr.: 51.432.396 von interressiertmichauch am 07.01.16 11:46:51

CRB-Index steht auf 42-Jahrestief. MMn werden sich bald fantastische Chancen im Rohstoffsektor bieten.

Zitat von interressiertmichauch: in dem Sinne wurde mein Bestand heute aufgestockt.............

wenn diese "Pauschalbestrafung", insbesondere bei Rohstoffen,

keine Einkaufskurse sind, weiß ich auch nicht mehr!

CRB-Index steht auf 42-Jahrestief. MMn werden sich bald fantastische Chancen im Rohstoffsektor bieten.

Antwort auf Beitrag Nr.: 51.437.454 von Alf14 am 07.01.16 18:47:40Zitat von Alf14:

CRB-Index steht auf 42-Jahrestief. MMn werden sich bald fantastische Chancen im Rohstoffsektor bieten.

Die Chancen für den Rohstoffsektor waren eigentlich auch im letzten Jahr schon sehr gut.

Zur Zeit wird leider immer noch so getan, als ob man kein Öl und andere Rohstoffe mehr auf der Erde benötigen würde !

Schon eigenartig, leben die etwas alle auf einem anderen Planeten ?

CRB-Index steht auf 42-Jahrestief. MMn werden sich bald fantastische Chancen im Rohstoffsektor bieten.

Die Chancen für den Rohstoffsektor waren eigentlich auch im letzten Jahr schon sehr gut.

Zur Zeit wird leider immer noch so getan, als ob man kein Öl und andere Rohstoffe mehr auf der Erde benötigen würde !

Schon eigenartig, leben die etwas alle auf einem anderen Planeten ?

Ich kaufe jetzt erstmal ein grösseres Auto ;-) Freu!!! Kretschmann guck weg...

Nun sind es Einstiegskurse. Kann mir jemand schreiben, wie viele Ressourcen BP hat, wie lang seine erschlossenen noch reichen? Ich wäre dankbar!

Antwort auf Beitrag Nr.: 51.437.454 von Alf14 am 07.01.16 18:47:40Moin Kollegen von der Oilfront,

bin vor Tagen bei Shell eingestiegen und auch da geht der Kurs weiter gen Sueden.

Gibt's auf den CBR nen ETF????

BF

bin vor Tagen bei Shell eingestiegen und auch da geht der Kurs weiter gen Sueden.

Gibt's auf den CBR nen ETF????

BF

Antwort auf Beitrag Nr.: 51.446.805 von Bergfreund am 08.01.16 16:51:29Ja,gibt es ...da sind allerdings nur 38% Oil drinn,Rest Holz,Schweinehaelften usw.

ETF 090 von Comstage ist da was Rohstoffe,Paladium,Silber,Oil usw. moeglicherweise

als Streuung interessanter.

ETF 090 von Comstage ist da was Rohstoffe,Paladium,Silber,Oil usw. moeglicherweise

als Streuung interessanter.

Antwort auf Beitrag Nr.: 51.446.805 von Bergfreund am 08.01.16 16:51:29Ja gibt's, Lyxor aber der gefällt mir nicht. Zu wenig Volumen. Mein Favorit ist USO (bildet WTI direkt ab).

Gibt's eigentlich einen Grund, warum man Ölaktien kauft und nicht das Öl via ETF direkt?

Gibt's eigentlich einen Grund, warum man Ölaktien kauft und nicht das Öl via ETF direkt?

Antwort auf Beitrag Nr.: 51.447.228 von Alf14 am 08.01.16 17:26:33Also ich kaufe Shell wegen der Dividende und irgendwann hoeheren Kursen.

Der USOetf ist ja richtig runter...oder ist das eher nen Indexzertifikat?

Der USOetf ist ja richtig runter...oder ist das eher nen Indexzertifikat?

Antwort auf Beitrag Nr.: 51.447.645 von Bergfreund am 08.01.16 17:59:30Ist ein ETF, kein Zerti.

Wegen der Divis? Warum?

Wegen der Divis? Warum?

Antwort auf Beitrag Nr.: 51.447.756 von Alf14 am 08.01.16 18:07:46Also ich habe nach A0JK5L gesucht und auch Kurse im Internet gefunden aber kein

fundamentales Portraet dieses usETF..kannst mir da wieter helfen?..biste da investiert?

fundamentales Portraet dieses usETF..kannst mir da wieter helfen?..biste da investiert?

Antwort auf Beitrag Nr.: 51.448.287 von Bergfreund am 08.01.16 19:02:33http://www.unitedstatescommodityfunds.com/fund-details.php?f…

Noch nicht...

Noch nicht...

Antwort auf Beitrag Nr.: 51.448.329 von Alf14 am 08.01.16 19:08:13und? warum nicht

Antwort auf Beitrag Nr.: 51.448.833 von Bergfreund am 08.01.16 20:16:07Warum ich noch nicht in Öl investiert bin?

Antwort auf Beitrag Nr.: 51.447.645 von Bergfreund am 08.01.16 17:59:30

Guten Tag Bergfreund,

die Dividende ist für mich auch bei BP ein ganz wichtiger Grund, um investiert zu sein.

Einige andere und ich haben das auch schon oft hier geschrieben.

Zitat von Bergfreund: Also ich kaufe Shell wegen der Dividende und irgendwann hoeheren Kursen.

Der USOetf ist ja richtig runter...oder ist das eher nen Indexzertifikat?

Guten Tag Bergfreund,

die Dividende ist für mich auch bei BP ein ganz wichtiger Grund, um investiert zu sein.

Einige andere und ich haben das auch schon oft hier geschrieben.

Antwort auf Beitrag Nr.: 51.462.432 von Durando am 11.01.16 13:52:11

Ja, ja, das sagt jeder. Man hat ja auch noch nie etwas anderes als diese Propaganda gehört. Und selber denken tun die Wenigsten.

Also: wozu Divis, wenn man durch unselige Kaufen und Halten-Sellside-Propaganda Verluste von 30, 50, 80% einfährt? Ihr steht auf die paar mickrigen Kröten an Divis, aber in den letzten acht Monaten haben Shell und BP 30% verloren. Ist das wirklich eine kluge Anlagestrategie?

Zitat von Durando:Zitat von Bergfreund: Also ich kaufe Shell wegen der Dividende und irgendwann hoeheren Kursen.

Der USOetf ist ja richtig runter...oder ist das eher nen Indexzertifikat?

Guten Tag Bergfreund,

die Dividende ist für mich auch bei BP ein ganz wichtiger Grund, um investiert zu sein.

Einige andere und ich haben das auch schon oft hier geschrieben.

Ja, ja, das sagt jeder. Man hat ja auch noch nie etwas anderes als diese Propaganda gehört. Und selber denken tun die Wenigsten.

Also: wozu Divis, wenn man durch unselige Kaufen und Halten-Sellside-Propaganda Verluste von 30, 50, 80% einfährt? Ihr steht auf die paar mickrigen Kröten an Divis, aber in den letzten acht Monaten haben Shell und BP 30% verloren. Ist das wirklich eine kluge Anlagestrategie?

Antwort auf Beitrag Nr.: 51.462.993 von Alf14 am 11.01.16 14:50:30@Alf

Ich bin zwar nicht angesprochen, versuche Dir aber trotzdem zu antworten.

1. Shell und BP haben nicht jeweils 30 % in den letzten 8 Monaten Kursverluste erlitten, sondern entwickeln sich durchaus unterschiedlich.

2. Unter Berücksichtigung des Ölpreisverfalles seit Mitte 2014 entwickeln sich beide Gesellschaften vergleichbar gut.

3. Die aktuell schwächere Entwicklung von Shell ist durch die anstehende Übernahme von BG begründet.

4. Die Dividendenrendite beträgt bei Beibehaltung in der bisherigen Höhe 9,3 % bei Shell und 8,3 % bei BP p.a.

5. Das Halten und nochmehr der Kauf beider Werte kann durchaus eine kluge Anlagestrategie sein.

Beste Grüße

Ich bin zwar nicht angesprochen, versuche Dir aber trotzdem zu antworten.

1. Shell und BP haben nicht jeweils 30 % in den letzten 8 Monaten Kursverluste erlitten, sondern entwickeln sich durchaus unterschiedlich.

2. Unter Berücksichtigung des Ölpreisverfalles seit Mitte 2014 entwickeln sich beide Gesellschaften vergleichbar gut.

3. Die aktuell schwächere Entwicklung von Shell ist durch die anstehende Übernahme von BG begründet.

4. Die Dividendenrendite beträgt bei Beibehaltung in der bisherigen Höhe 9,3 % bei Shell und 8,3 % bei BP p.a.

5. Das Halten und nochmehr der Kauf beider Werte kann durchaus eine kluge Anlagestrategie sein.

Beste Grüße

Antwort auf Beitrag Nr.: 51.463.230 von Rudi07 am 11.01.16 15:15:59Hm, das liest sich für mich wie von jemandem, der nicht sein privates Geld darin investiert hat...

Antwort auf Beitrag Nr.: 51.462.993 von Alf14 am 11.01.16 14:50:30Ob es klug ist, kann man wohl immer erst im Nachhinein wissen...

Mir sind Käufe auch zu heikel, weil ich nicht einschätzen kann, wo der Ölpreis in Zukunft stehen wird. Die Dividende als einziges Argument zieht natürlich nicht, das sah man auch schon bei Seadrill, Kinder Morgan oder Linn Energy.

Eine sichere Dividende ist das hier auf keinen Fall. Da kaufe ich derzeit lieber im Value-Tech/Finanzen-Sektor zu. Lohnen können sich Käufe natürlich trotzdem, aber eben aus spekulativer Sicht. Das Ölüberangebot liegt bei ca. 2 Mio. Barrel pro Tag. Drosselt z. B. OPEC kann die Welt plötzlich ganz anders aussehen und dann sind die jetzigen Kurse Traumkurse.

Mir sind Käufe auch zu heikel, weil ich nicht einschätzen kann, wo der Ölpreis in Zukunft stehen wird. Die Dividende als einziges Argument zieht natürlich nicht, das sah man auch schon bei Seadrill, Kinder Morgan oder Linn Energy.

Eine sichere Dividende ist das hier auf keinen Fall. Da kaufe ich derzeit lieber im Value-Tech/Finanzen-Sektor zu. Lohnen können sich Käufe natürlich trotzdem, aber eben aus spekulativer Sicht. Das Ölüberangebot liegt bei ca. 2 Mio. Barrel pro Tag. Drosselt z. B. OPEC kann die Welt plötzlich ganz anders aussehen und dann sind die jetzigen Kurse Traumkurse.

Ich bin bei Shell stark investiert und bei BP auch ordentlich. A la longue kann man bei beiden nichts falsch machen. Und @Alf14 ich investiere nur eigenes Geld.

Antwort auf Beitrag Nr.: 51.463.401 von TME90 am 11.01.16 15:37:24TME90,

versteh mich nicht falsch. Ich habe nichts gegen Käufe im Ölsektor. Habe ja selbst oben geschrieben, daß sich mMn bald herausragende Chancen bieten dürften. Ich dachte eigentlich, daß es zu meinen Kommentaren reflektierende Antworten geben wird, wenn jemand mit seinem eigenen Geld darin unterwegs ist, aber stattdessen ist nur die volle Sellside-Propaganda, daß Divis ach so toll sind, gekommen...

versteh mich nicht falsch. Ich habe nichts gegen Käufe im Ölsektor. Habe ja selbst oben geschrieben, daß sich mMn bald herausragende Chancen bieten dürften. Ich dachte eigentlich, daß es zu meinen Kommentaren reflektierende Antworten geben wird, wenn jemand mit seinem eigenen Geld darin unterwegs ist, aber stattdessen ist nur die volle Sellside-Propaganda, daß Divis ach so toll sind, gekommen...

Antwort auf Beitrag Nr.: 51.463.638 von ChrisHamburg01 am 11.01.16 15:55:02

Wieso fühlst Du Dich angesprochen? Hast Du obigen Kommentar von Rudi07 verfasst?

Zitat von ChrisHamburg01: Ich bin bei Shell stark investiert und bei BP auch ordentlich. A la longue kann man bei beiden nichts falsch machen. Und @Alf14 ich investiere nur eigenes Geld.

Wieso fühlst Du Dich angesprochen? Hast Du obigen Kommentar von Rudi07 verfasst?

Antwort auf Beitrag Nr.: 51.463.734 von Alf14 am 11.01.16 16:04:43

Nein, ich habe ihn nicht verfasst - er hätte aber Wort für Wort so von mir kommen können. Und deine Bemerkung auf Rudis Kommentar fand ich unpassend (freundlich formuliert).

Zitat von Alf14:Zitat von ChrisHamburg01: Ich bin bei Shell stark investiert und bei BP auch ordentlich. A la longue kann man bei beiden nichts falsch machen. Und @Alf14 ich investiere nur eigenes Geld.

Wieso fühlst Du Dich angesprochen? Hast Du obigen Kommentar von Rudi07 verfasst?

Nein, ich habe ihn nicht verfasst - er hätte aber Wort für Wort so von mir kommen können. Und deine Bemerkung auf Rudis Kommentar fand ich unpassend (freundlich formuliert).

Antwort auf Beitrag Nr.: 51.464.028 von ChrisHamburg01 am 11.01.16 16:36:02Unpassend.

Dann ist es also "passend", wenn Kommentare verfasst werden, die nicht auf die angesprochenen Argumente des Gegenübers eingehen, sondern Sellside- und Werbe-Aufzählungen gleichen, ohne Belang für die Fragestellung?

Und unpassend ist also auch die von mir in den Raum gestellte und bis jetzt nicht beantwortete Frage, welchen Sinn das Schielen auf Divis haben soll, wenn man a) weder von den Divis leben kann, b) noch die Aktie zum Vermögensaufbau geeignet ist, wenn man mit ihr in den Keller fährt.

Dann ist es also "passend", wenn Kommentare verfasst werden, die nicht auf die angesprochenen Argumente des Gegenübers eingehen, sondern Sellside- und Werbe-Aufzählungen gleichen, ohne Belang für die Fragestellung?

Und unpassend ist also auch die von mir in den Raum gestellte und bis jetzt nicht beantwortete Frage, welchen Sinn das Schielen auf Divis haben soll, wenn man a) weder von den Divis leben kann, b) noch die Aktie zum Vermögensaufbau geeignet ist, wenn man mit ihr in den Keller fährt.

Solte man jetzt, nachdem bis zu 800 Mitarbeiter entlassen werden sollen, . . . .

. . . nochmals aufstocken ?

Antwort auf Beitrag Nr.: 51.462.993 von Alf14 am 11.01.16 14:50:30Zitat von Alf14:

Ja, ja, das sagt jeder. Man hat ja auch noch nie etwas anderes als diese Propaganda gehört. Und selber denken tun die Wenigsten.

Also: wozu Divis, wenn man durch unselige Kaufen und Halten-Sellside-Propaganda Verluste von 30, 50, 80% einfährt? Ihr steht auf die paar mickrigen Kröten an Divis, aber in den letzten acht Monaten haben Shell und BP 30% verloren. Ist das wirklich eine kluge Anlagestrategie?

Nun, ich vermute, die meisten oder zumindest viele, die in BP investiert sind, werden auch selbständig denken.

Eine ordentliche Dividenden-Rendite ist natürlich nicht alles, aber in der Zins-Tiefst-Phase, ist das schon viel Wert.

Wichtiger als die Dividende ist natürlich schon die Kursentwicklung.

Dein Beispiel ist aber nicht gerade fair, denn vor ca. 8 Monaten hatte die BP Aktie ihre Höchstkurse in 2015 erreicht !

Wer damals im April/Mai gekauft hat, der ärgert sich heute natürlich.

Manche haben damals auch verkauft und sind später wieder deutlich günstiger eingestiegen.

Ja, ja, das sagt jeder. Man hat ja auch noch nie etwas anderes als diese Propaganda gehört. Und selber denken tun die Wenigsten.

Also: wozu Divis, wenn man durch unselige Kaufen und Halten-Sellside-Propaganda Verluste von 30, 50, 80% einfährt? Ihr steht auf die paar mickrigen Kröten an Divis, aber in den letzten acht Monaten haben Shell und BP 30% verloren. Ist das wirklich eine kluge Anlagestrategie?

Nun, ich vermute, die meisten oder zumindest viele, die in BP investiert sind, werden auch selbständig denken.

Eine ordentliche Dividenden-Rendite ist natürlich nicht alles, aber in der Zins-Tiefst-Phase, ist das schon viel Wert.

Wichtiger als die Dividende ist natürlich schon die Kursentwicklung.

Dein Beispiel ist aber nicht gerade fair, denn vor ca. 8 Monaten hatte die BP Aktie ihre Höchstkurse in 2015 erreicht !

Wer damals im April/Mai gekauft hat, der ärgert sich heute natürlich.

Manche haben damals auch verkauft und sind später wieder deutlich günstiger eingestiegen.

Was hat BP für Ölreserven?

Antwort auf Beitrag Nr.: 51.467.502 von Durando am 11.01.16 22:31:46

Eben. Und deswegen meine Frage, wieso schwerfällige Ölaktien, wenn der Ölpreis einen größeren Hebel hat und man mit ETFs diesen günstig kaufen kann.

Mein Beispiel hat ja auch dazu gedient zu zeigen, welchen schwachen Hebel BP/Shell auf den Ölpreis haben - was natürlich auch in der umgekehrten Richtung gelten wird, wenn sich das Angebot verknappen und Öl wieder steigen wird...

Zitat von Durando: Wichtiger als die Dividende ist natürlich schon die Kursentwicklung.

Eben. Und deswegen meine Frage, wieso schwerfällige Ölaktien, wenn der Ölpreis einen größeren Hebel hat und man mit ETFs diesen günstig kaufen kann.

Dein Beispiel ist aber nicht gerade fair, denn vor ca. 8 Monaten hatte die BP Aktie ihre Höchstkurse in 2015 erreicht !

Mein Beispiel hat ja auch dazu gedient zu zeigen, welchen schwachen Hebel BP/Shell auf den Ölpreis haben - was natürlich auch in der umgekehrten Richtung gelten wird, wenn sich das Angebot verknappen und Öl wieder steigen wird...

Antwort auf Beitrag Nr.: 51.468.651 von henri720 am 12.01.16 07:56:12Dazu muss man immer in den Upstreampräsentationen etwas wühlen. Mein Kenntnis stand sieht so aus:

Bei den bestätigten Reserven (P1) weist BP einen guten Wert im Verhältnis zur Jahresproduktion auf. Conoco und Exxon sind zwar stärker, aber Shell und Chevron schwächer. Genau weiß ich es nicht mehr, dazu müsste ich noch mal nachschauen/rechnen, aber es waren glaube ich ca. 14 Jahre. Bei BP muss man auch aufpassen, dass Produktion und Reserven beide konsistent vor Rosneft oder eben mit Rosneft genommen werden, damit Zähler und Nenner die gleiche Basis haben. In den nächsten Monaten sollten auch die neuen Daten herauskommen.

Bei den Ressourcen (P2), also auch den geschätzten Ressourcen, für die noch keine Förder-Projekte gestartet wurden, sah es meines Wissens nach akzeptabel aus, aber in dem Fall deutlich schlechter als bei den US Konzernen. Der Wert lag ca. bei der 48 fachen Jahresproduktion. Langfristig haben XOM, CVX und COP hier deutlich die Nase vorne, die allesamt, teils deutlich, über 60 stehen.

Wie gesagt: das ist jetzt nicht mehr ganz genau, aber die Größenordnung sollte passen. Ich hatte alle Majors in Vergangenheit mal verglichen. COP war der klare Sieger, aber die haben ja kein Downstream mehr. Danach war Exxon bei P1 am stärksten und Chevron bei P2.

Insgesamt ist BP hier aber solide aufgestellt. Insbesondere P1 ist deutlich besser als bei Shell und damit sollte auch der kurzfristige Decline-Druck geringer sein.

Bei den bestätigten Reserven (P1) weist BP einen guten Wert im Verhältnis zur Jahresproduktion auf. Conoco und Exxon sind zwar stärker, aber Shell und Chevron schwächer. Genau weiß ich es nicht mehr, dazu müsste ich noch mal nachschauen/rechnen, aber es waren glaube ich ca. 14 Jahre. Bei BP muss man auch aufpassen, dass Produktion und Reserven beide konsistent vor Rosneft oder eben mit Rosneft genommen werden, damit Zähler und Nenner die gleiche Basis haben. In den nächsten Monaten sollten auch die neuen Daten herauskommen.

Bei den Ressourcen (P2), also auch den geschätzten Ressourcen, für die noch keine Förder-Projekte gestartet wurden, sah es meines Wissens nach akzeptabel aus, aber in dem Fall deutlich schlechter als bei den US Konzernen. Der Wert lag ca. bei der 48 fachen Jahresproduktion. Langfristig haben XOM, CVX und COP hier deutlich die Nase vorne, die allesamt, teils deutlich, über 60 stehen.

Wie gesagt: das ist jetzt nicht mehr ganz genau, aber die Größenordnung sollte passen. Ich hatte alle Majors in Vergangenheit mal verglichen. COP war der klare Sieger, aber die haben ja kein Downstream mehr. Danach war Exxon bei P1 am stärksten und Chevron bei P2.

Insgesamt ist BP hier aber solide aufgestellt. Insbesondere P1 ist deutlich besser als bei Shell und damit sollte auch der kurzfristige Decline-Druck geringer sein.

Antwort auf Beitrag Nr.: 51.468.651 von henri720 am 12.01.16 07:56:12PS: das bestrifft Erdöl und Erdgas zusammen.

Vielen Dank!

In Indien kostet seit ca. 2 Wochen nun schon 1 L Mineralwasser mehr, als 1 L Erdöl !

Was ist das für eine verrückte Welt ?

Was ist das für eine verrückte Welt ?

Antwort auf Beitrag Nr.: 51.581.073 von Durando am 26.01.16 13:27:19Kein Dauerzustand. Aber bloß nicht vergessen: die Märkte können länger irrational bleiben, als man selbst liquide ist.

Antwort auf Beitrag Nr.: 51.581.607 von Alf14 am 26.01.16 14:38:22Darauf muss man natürlich schon achten.

Aber es gibt noch sehr viele Leute, die einen relativ hohen Anteil ihres Vermögens auf miserabel verzinsten Sparkonten angelegt haben.

Es gibt jetzt wirklich schon etwas ältere Sparkonten, die nur noch 0,01% Zinsen p.a. bringen !

Sicherheit ist zwar auch was Wert, aber man will doch schon noch eine angemessene Rendite erhalten.

Aber es gibt noch sehr viele Leute, die einen relativ hohen Anteil ihres Vermögens auf miserabel verzinsten Sparkonten angelegt haben.

Es gibt jetzt wirklich schon etwas ältere Sparkonten, die nur noch 0,01% Zinsen p.a. bringen !

Sicherheit ist zwar auch was Wert, aber man will doch schon noch eine angemessene Rendite erhalten.

Antwort auf Beitrag Nr.: 51.584.400 von Durando am 26.01.16 19:31:29Na ja. 0% Zinsen sind besser als -30% auf Aktien...

Antwort auf Beitrag Nr.: 51.585.555 von Alf14 am 26.01.16 21:47:50Das ist klar, aber wer kein Risiko eingehen will, der wird auch nie etwas gewinnen !

Ich hab auch nie behauptet, dass man sein ganzes Vermögen in Aktien investieren sollte.

Diversifikation und Money-Management sind immer wichtig.

Ich hab auch nie behauptet, dass man sein ganzes Vermögen in Aktien investieren sollte.

Diversifikation und Money-Management sind immer wichtig.

Antwort auf Beitrag Nr.: 51.589.110 von Durando am 27.01.16 10:28:32heutiger Zukauf nach diesen miserablen Quartalszahlen 2500 Stück zu 4,575.

Noch ein schwächeres Quartal wird folgen, dann sollte es wieder aufwärts gehen.

Noch ein schwächeres Quartal wird folgen, dann sollte es wieder aufwärts gehen.

Antwort auf Beitrag Nr.: 51.633.754 von Rudi07 am 02.02.16 09:17:28Eventuell zu früh. Wenn der Ölpreis noch weiter sinkt, sehen wir sicher die 4 Euro oder knapp darunter.

Würde eher zu Shell tendieren, aber sicherlich gibt es dort auch katastrophale Zahlen...

Noch kann man ein wenig auf Schnäppchen bei den Öl-Aktien warten, wäre meine Meinung.

Würde eher zu Shell tendieren, aber sicherlich gibt es dort auch katastrophale Zahlen...

Noch kann man ein wenig auf Schnäppchen bei den Öl-Aktien warten, wäre meine Meinung.

Antwort auf Beitrag Nr.: 51.633.754 von Rudi07 am 02.02.16 09:17:28Das ist nach diesen schlechten Zahlen echt mutig !

Ich werde erstmal nichts nachkaufen, aber werde meinen BP-Bestand halten.

Ich werde erstmal nichts nachkaufen, aber werde meinen BP-Bestand halten.

Antwort auf Beitrag Nr.: 51.634.927 von Durando am 02.02.16 10:57:55Manche nennen es auch fahrlässig oder gar dumm.

Das Umfeld heute ist allerdings auch schlecht.

Das Umfeld heute ist allerdings auch schlecht.

Antwort auf Beitrag Nr.: 51.635.356 von Rudi07 am 02.02.16 11:40:55Stimmt, heute geht fast alles etwas runter.

Hoffe aber trotzdem, dass der Februar besser als der miserable Januar wird.

Hoffe aber trotzdem, dass der Februar besser als der miserable Januar wird.

BP kann wohl nicht ernsthaft ein Kauf sein!

Antwort auf Beitrag Nr.: 51.634.765 von greecetrader am 02.02.16 10:45:06

Hallo, mein Nachkauf war vor einigen Tagen bei 4,42 €, was ich, nicht nur von Ihnen lese,

Shell würde besser sein! Warum?

und auf was sollte man noch warten? - die schlechten Zahlen sind meiner Meinung

schon eingepreist!

! schönen Abend noch!

Zitat von greecetrader: Eventuell zu früh. Wenn der Ölpreis noch weiter sinkt, sehen wir sicher die 4 Euro oder knapp darunter.

Würde eher zu Shell tendieren, aber sicherlich gibt es dort auch katastrophale Zahlen...

Noch kann man ein wenig auf Schnäppchen bei den Öl-Aktien warten, wäre meine Meinung.

Hallo, mein Nachkauf war vor einigen Tagen bei 4,42 €, was ich, nicht nur von Ihnen lese,

Shell würde besser sein! Warum?

und auf was sollte man noch warten? - die schlechten Zahlen sind meiner Meinung

schon eingepreist!

! schönen Abend noch!

Antwort auf Beitrag Nr.: 51.640.477 von hannes24 am 02.02.16 19:33:45

Die schlechten Zahlen lagen ja eindeutig am extrem niedrigen Öl-Preis !

BP baut ja schon viele Stellen ab, damit die Kosten deutlich gesenkt werden.

Der Öl-Preis muss natürlich bald steigen, damit BP wieder gutes Geld verdienen kann !

Das gilt allerdings für alle Öl-Konzerne zur Zeit.

Zitat von hannes24: BP kann wohl nicht ernsthaft ein Kauf sein!

Die schlechten Zahlen lagen ja eindeutig am extrem niedrigen Öl-Preis !

BP baut ja schon viele Stellen ab, damit die Kosten deutlich gesenkt werden.

Der Öl-Preis muss natürlich bald steigen, damit BP wieder gutes Geld verdienen kann !

Das gilt allerdings für alle Öl-Konzerne zur Zeit.

GeVestor Börsenbrief

BP Bilanz: 2015 war ein Horror-Jahr mit einem Mega-VerlustThemen: BP

In diesen Tagen legen einige der weltgrößten Ölkonzerne ihre Bilanzen für 2015 vor. Die Ergebnisse sind auf den ersten Blick erschreckend – wie Ihnen das Beispiel BP zeigt. Die Aktie hat einen Verlust von 6,48 Mrd. Dollar ausgewiesen.

Dieser Verlust ist sogar noch höher als direkt nach der Ölkatastrophe im Golf von Mexiko im Jahr 2010. Diese Katastrophe war im Übrigen auch 2015 noch einmal sehr wichtig.

Doch bei BP lohnt sich doch der genaue Blick auf die Bilanz. So besteht das Geschäft bei Ölkonzernen zumeist aus zwei Bereichen: Dem Upstream-Geschäft worunter die klassische Ölförderung fällt. Dazu gibt es auch noch das Downstreamgeschäft. Dieses Segment umfasst die Weiterverarbeitung und den Vertrieb von Treibstoffen und anderen Produkten.

Grundsätzlich müssen Sie wissen, dass Konzerne wie BP mehr als 70% des Gesamtgewinns im Downstreamgeschäft erzielen. In diesem Segment hat BP den Ertrag auf Jahresbasis um 90% auf immerhin 7,1 Mrd. Dollar gesteigert.

Beim Upstreamgeschäft blieb unterm Strich ein Verlust von 937 Mio. Dollar. Hier hatte BP ein Jahr zuvor noch mehr als 8,9 Mrd. Gewinn eingefahren. Völlig aus der Balance gerät die Bilanz bei BP, aber nicht wegen der operativen Zahlen.

BP musste im vergangenen Jahr noch 11,7 Mrd. Dollar an Wiedergutmachung nach der Ölkatastrophe im Golf von Mexiko zahlen. Dieser Punkt hat also im Endeffekt für den massiven Jahresverlust gesorgt.

Ölpreis-Einbruch um mehr als 40% hat sich voll auf die BP-Bilanz ausgewirkt

Wie heftig sich die Marktlage für BP jedoch verändert hat, zeigt der Blick auf die Entwicklung der Marktpreise: So hat BP im vierten Quartal 2015 noch einen durchschnittlichen Ölpreis von 44 Dollar pro Barrel realisieren können. Das liegt deutlich über dem aktuellen Marktpreis von rund 30 Dollar. Doch diese 44 Dollar lagen schon um mehr als 40% unter dem Preisniveau im Jahr 2014.

Keine Frage: Ein Ölkonzern wie BP erlebt derzeit eine extrem heftige Krise und wird noch von Altlasten wie den Zahlungen nach der „Deepwater Horizon“ Katastrophe belastet. An sich kann es von so einem Punkt nur noch nach oben gehen. Doch dazu müssten die Ölpreise wieder deutlich anziehen.

Zudem lastet noch ein deutlich angestiegener Schuldenberg von 27,2 Mrd. Dollar auf BP. Das sind keine rosigen Aussichten für den Ölkonzern. Ich bin gespannt, wie sich andere Firmen aus dem Segment im schwierigen Jahr 2015 geschlagen haben. Weitere Bilanzen kommen schon in den kommenden Tagen.

sollte ja fix nen rebound geben, wenn der ölpreis morgen nicht wieder fällt

Antwort auf Beitrag Nr.: 51.652.474 von FlashFire90 am 03.02.16 22:18:58Weil sich BP mit 33 USD eine güldne Nase verdient?

Antwort auf Beitrag Nr.: 51.652.495 von Alf14 am 03.02.16 22:20:33ich behaupte mal in den nächsten 2-3 monaten gehts rauf auf 40-50 :P

BP Bilanz

Wie sind eigentlich die Strafzahlungen in der Bilanz verbucht?Kennt sich da jemand aus?

Antwort auf Beitrag Nr.: 51.655.963 von kainza am 04.02.16 11:28:43ich würde mal unter accruals schauen.............

Antwort auf Beitrag Nr.: 51.652.762 von FlashFire90 am 03.02.16 22:52:59

Denke auch, Ölpreise von 40-50 USD sollten in den nächsten Monaten wahrscheinlich sein.

Der Iran will/kann sein Öl übrigens auch nicht verschenken.

Keiner kann über längere Zeit das Öl zu billig verkaufen !

Zitat von FlashFire90: ich behaupte mal in den nächsten 2-3 monaten gehts rauf auf 40-50 :P

Denke auch, Ölpreise von 40-50 USD sollten in den nächsten Monaten wahrscheinlich sein.

Der Iran will/kann sein Öl übrigens auch nicht verschenken.

Keiner kann über längere Zeit das Öl zu billig verkaufen !

Antwort auf Beitrag Nr.: 51.657.409 von Durando am 04.02.16 13:36:17Bin seit 4,44 Euro in BP investiert,

und wenn ich das richtig verstanden habe hat BP die Deepwatergeschichte jetzt in ihrer Bilanz

vollstaendig verarbeitet.Trotz solcher horrenden Summe von mindest zwanzig Milliarden

Deepwaterverluste hat sich der Aktienkurs im Verhaeltnis zu Shell nicht gravierend im Minus

ausgezeichnet.

Die upstraemgewinne von knapp 7 Milliarden zeigen zumindest einen relativen Trend

im Geschaeft.

Da ich bei BP laenger investiert bleiben werde und nicht nur auf die akt.DIV von ca.8% schaue

bleibt die Rosneftbeteiliegung mit rund zwanzig Prozent erwaehnenswert....zumindest dann,

wenn der Oielpreis mittelfristig die 50dollar je Barrel erreichen sollte.

Es sieht akt.zwar gruselig aus was Rosneftegaz angeht mit derem Verschuldungsgrad,aber

langfristig mit stabilen Wirtschaftsentwicklungen und einer weiteren aufstrebenden chinesischen

Bevoelkerung duerfte die Kopplung an Rosteneft auch irgendwann ins Positive fuer BP

drehen.BP duerfte dann auch von Beteiliegungen an russchissen Oil.und Gazfeldern partizipieren.

Was fuer Shell die BGuebernahme bedeutet,koennte langfristig ebenso fuer die Bindung von BP

an Russland bedeuten...nämlich ein gesundes Geschaeft.

und wenn ich das richtig verstanden habe hat BP die Deepwatergeschichte jetzt in ihrer Bilanz

vollstaendig verarbeitet.Trotz solcher horrenden Summe von mindest zwanzig Milliarden

Deepwaterverluste hat sich der Aktienkurs im Verhaeltnis zu Shell nicht gravierend im Minus

ausgezeichnet.

Die upstraemgewinne von knapp 7 Milliarden zeigen zumindest einen relativen Trend

im Geschaeft.

Da ich bei BP laenger investiert bleiben werde und nicht nur auf die akt.DIV von ca.8% schaue

bleibt die Rosneftbeteiliegung mit rund zwanzig Prozent erwaehnenswert....zumindest dann,

wenn der Oielpreis mittelfristig die 50dollar je Barrel erreichen sollte.

Es sieht akt.zwar gruselig aus was Rosneftegaz angeht mit derem Verschuldungsgrad,aber

langfristig mit stabilen Wirtschaftsentwicklungen und einer weiteren aufstrebenden chinesischen

Bevoelkerung duerfte die Kopplung an Rosteneft auch irgendwann ins Positive fuer BP

drehen.BP duerfte dann auch von Beteiliegungen an russchissen Oil.und Gazfeldern partizipieren.

Was fuer Shell die BGuebernahme bedeutet,koennte langfristig ebenso fuer die Bindung von BP

an Russland bedeuten...nämlich ein gesundes Geschaeft.

Antwort auf Beitrag Nr.: 51.641.335 von interressiertmichauch am 02.02.16 20:54:01Eingepreist lieber Freund das entscheiden die Märkte und nur die!!! sollte das Öl weiterhin so billig bleiben ist BP 3 plus x € Wert.

DANKE

lieber Freund das entscheiden die Märkte und nur die!!! sollte das Öl weiterhin so billig bleiben ist BP 3 plus x € Wert.DANKE

Antwort auf Beitrag Nr.: 51.666.016 von hannes24 am 05.02.16 10:50:40Der Ölpreis muss bald wieder steigen !

Das ist doch klar !

Nur kaum jemand weiß, wann das schwarze Gold wieder richtig aufwärts geht !?

Ich bleibe in BP schon allein wegen der Dividende voll investiert !

Das ist doch klar !

Nur kaum jemand weiß, wann das schwarze Gold wieder richtig aufwärts geht !?

Ich bleibe in BP schon allein wegen der Dividende voll investiert !

Antwort auf Beitrag Nr.: 51.698.020 von Durando am 09.02.16 15:36:19

Warum soll der Ölpreis steigen, wenn Venezuela, Iran, Irak und Saudi Arabien sowie Nigeria produzieren müssen auf teufel komm raus damit sich irgendwie noch was verdienen?

Und die USA die muss fracken um die Kredite bezahlen zu können

Wer zuerst aufhört zu fördern geht bankrott. So einfach ist das Spiel.

Zitat von Durando: Der Ölpreis muss bald wieder steigen !

Das ist doch klar !

Nur kaum jemand weiß, wann das schwarze Gold wieder richtig aufwärts geht !?

Ich bleibe in BP schon allein wegen der Dividende voll investiert !

Warum soll der Ölpreis steigen, wenn Venezuela, Iran, Irak und Saudi Arabien sowie Nigeria produzieren müssen auf teufel komm raus damit sich irgendwie noch was verdienen?

Und die USA die muss fracken um die Kredite bezahlen zu können

Wer zuerst aufhört zu fördern geht bankrott. So einfach ist das Spiel.

Antwort auf Beitrag Nr.: 51.698.134 von VaJo am 09.02.16 15:42:34Genau so ist das !

Und wenn dann genügend Pleite sind, geht's wieder aufwärts !

Es hätte auch anders gehen können...

( wie immer, nur meine Meinung )

Und wenn dann genügend Pleite sind, geht's wieder aufwärts !

Es hätte auch anders gehen können...

( wie immer, nur meine Meinung )

Antwort auf Beitrag Nr.: 51.698.134 von VaJo am 09.02.16 15:42:34Zitat von VaJo:

Und die USA die muss fracken um die Kredite bezahlen zu können

Wer zuerst aufhört zu fördern geht bankrott. So einfach ist das Spiel.

Die USA muss bestimmt nicht fracken.

Es war ein kurzfristiger bis mittelfristiger finanzieller Erfolg für die Amerikaner.

Aber seit einer ganzen Weile merkt eigentlich fast jeder, dass die Probleme durch das Fracking Gas/Öl eher schlimmer werden.

Ein Öl- oder Gaskonzern kann natürlich schon alleine wegen der Konkurrenz nicht plötzlich aufhören, Öl oder Gas zu fördern.

Aber eine Drosselung der Produktion ist bestimmt möglich.

Es bringt niemanden etwas, auf Dauer einen Rohstoff oder ein Gut mit Verlusten zu verkaufen !

Und die USA die muss fracken um die Kredite bezahlen zu können

Wer zuerst aufhört zu fördern geht bankrott. So einfach ist das Spiel.

Die USA muss bestimmt nicht fracken.

Es war ein kurzfristiger bis mittelfristiger finanzieller Erfolg für die Amerikaner.

Aber seit einer ganzen Weile merkt eigentlich fast jeder, dass die Probleme durch das Fracking Gas/Öl eher schlimmer werden.

Ein Öl- oder Gaskonzern kann natürlich schon alleine wegen der Konkurrenz nicht plötzlich aufhören, Öl oder Gas zu fördern.

Aber eine Drosselung der Produktion ist bestimmt möglich.

Es bringt niemanden etwas, auf Dauer einen Rohstoff oder ein Gut mit Verlusten zu verkaufen !

http://www.bp.com/en/global/corporate/investors/information-…

Heute, 11. Februar Ex-Divi-Tag

und 1 Barrell Öl bei 27,- USD - und darunter............

also, kein Wunder, der recht hohe Abschlag beim heutigen Kurs!

Heute, 11. Februar Ex-Divi-Tag

und 1 Barrell Öl bei 27,- USD - und darunter............

also, kein Wunder, der recht hohe Abschlag beim heutigen Kurs!

Antwort auf Beitrag Nr.: 51.720.823 von interressiertmichauch am 11.02.16 14:32:40Genau, und dazu kommt noch, dass die meisten großen asiatischen Börsen heute geschlossen haben.

Im März zahlt dann BP die nächste ordentliche Quartals-Dividende !

Im März zahlt dann BP die nächste ordentliche Quartals-Dividende !

Antwort auf Beitrag Nr.: 51.720.823 von interressiertmichauch am 11.02.16 14:32:40bei dem Abschlag müßte es im März das 3-fache an Dividende geben

BP macht Energiebranche MutÖlverbrauch wird steigen

Von Diana Dittmer

Das Überangebot an Ölmarkt setzt den Multis schwer zu. Bis Ende des Jahres werde "jedes Öllager und jeder Swimming Pool weltweit randvoll mit Öl gefüllt sein", beschreibt es BP-Chef Dudley. Aber er bleibt zuversichtlich.

Charts

Rohöl (WTI) Rohöl (WTI) 29,68

Mut ist das, was die Energiebranche jetzt vielleicht am dringendsten nötig hat. Um die 28 Dollar kostet ein Fass Rohöl der Sorte WTI derzeit, vor eineinhalb Jahren war es mehr als das Dreifache. Rohstoffexperten treibt im Moment kaum etwas so sehr um, wie die Frage, wie lange diese Schwächephase am Rohstoffmarkt noch anhalten wird. Der britische Energieriese BP kann da kurzfristig wenig Hoffnung machen. Die Lage könnte für die Ölproduzenten noch eine ganze Weile schwierig bleiben, prognostiziert der Konzern in seiner jüngsten Studie.

Kurzfristig sei kein Ende des Billig-Öls in Sicht, sagte Konzernchef Bob Dudley bei der Präsentation des Welt-Energie-Ausblicks 2016 des britischen Ölmultis in London. Es werde viel Zeit vergehen, bis ein Barrel wieder 100 Dollar kosten werde. Ende des Jahres werde "jedes Öllager und jeder Swimming Pool in der Welt bis zum Rand mit Öl gefüllt sein". Die Stimmung sei gedämpfter als sonst, fügte Dudley hinzu. BP sei "very bearish", also sehr pessimistisch.

Untergangsstimmung wollte er damit aber nicht schüren. Denn laut der jüngsten BP-Studie wird der Energiehunger global zunehmen. Die Welt werde in 20 Jahren rund ein Drittel mehr Energie verbrauchen als heute, sagt BP voraus. Das würde einem jährlichen Anstieg von rund 1,4 Prozent entsprechen. Bereits im dritten oder vierten Quartal des Jahres werde sich der Ölmarkt stabilisieren. Die Preiswende werde jedoch langsam von statten gehen.

Durch den derzeitigen Preisverfall beim Erdöl dürfe man sich nicht beirren lassen, versuchte der BP-Chef zu beruhigen. "Es ist nicht nur wichtig, sich an die gegenwärtig harten Bedingungen anzupassen, sondern sich auch auf die nächste Serie von Herausforderungen vorzubereiten", forderte er mit Blick auf den aus Sicht des Konzerns langfristig steigenden Bedarf auf. Der Energiesektor müsse in langen Zeiträumen denken. Der aktuelle Nachfrage- und Preiseinbruch bei gleichzeitiger Überproduktion in mehreren Förderländern könnte "für einige Zeit andauern, aber nicht für immer", prognostizierte Dudley.

2016 wird noch "hart"

Der Einbruch "ist nicht der erste und wird nicht der letzte sein", so Dudley weiter. Auch 2016 dürfte ein "hartes Jahr" werden. Durch das weltweite Bevölkerungswachstum sowie durch die steigende Wirtschaftskraft vor allem in China und Indien werde der Energiebedarf aber langfristig steigen. Die globale Bevölkerung werde um 1,5 Milliarden auf 8,8 Milliarden Menschen anwachsen. Die weltweite Wirtschaftsleistung dürfte sich verdoppeln, stellt BP in Aussicht.

Fossile Brennstoffe dürften mit 60 Prozent auch in Zukunft den Löwenanteil zur globalen Energieversorgung beitragen, prognostiziert BP bereits in seinem "Energy Outlook 2035". Die Zahl der Autos auf dem Planeten werde sich in den kommenden 20 Jahren verdoppeln, was auch die Nachfrage nach Öl stimulieren werde, hatte BP-Chefökonom Dale in einem Kommentar ausgeführt.

Der Mix in der Energiewelt von morgen dürfte jedoch ein anderer sein: Der Anteil der Energie mit intensivem Kohlenstoffverbrauch wird sich laut BP insgesamt deutlich verringern. Am stärksten dürfte dennoch Erdgas zunehmen (1,8 Prozent pro Jahr), Öl um jährlich 0,9 Prozent.

BP-Chef Dudley verwies in London noch auf eine weitere Herausforderung für die Energiebranche: die Regularien wegen des Klimawandels. Hier sieht er erheblichen Handlungsbedarf für die Politik. Nach den Berechnungen des Ölkonzerns werden die CO2-Emissionen bis 2035 jährlich um ein Prozent steigen. Das Ziel, die Erderwärmung auf zwei Grad zu begrenzen, werde damit deutlich verfehlt. Laut Dudley unterstreicht dies die Dringlichkeit von Maßnahmen. Der CO2-Ausstoß müsse seinen Preis haben - und zwar denselben für alle in der Welt. Dudley will für westliche Konzerne keinen Preisnachteil im globalen Energiewettbewerb.

Unsicherheiten bleiben

Der Ölpreisabsturz bedeutet für die Multis schwere Zeiten. Die Gewinne von BP, Shell oder Exxon Mobil sind bereits kräftig eingebrochen, der norwegische Förderer Statoil schrieb zuletzt sogar Miese. Die Konzerne müssen radikal sparen und streichen. Auch die Zulieferer bekommen das zu spüren.

Mehr zum Thema

Energie-Agentur: Überangebot bleibt: Wie weit wird der Ölpreis noch fallen? 09.02.16 Energie-Agentur: Überangebot bleibt Wie weit wird der Ölpreis noch fallen?

Unklar ist, ob Rosneft selbst an der Kürzung mitmacht. 10.02.16 Kampf gegen Ölpreisverfall Rosneft empfiehlt Förderkürzung

"Falsche Hoffnung": Moskau redet den Ölpreis nach oben 29.01.16 "Falsche Hoffnung" Moskau redet den Ölpreis nach oben

Kommt die Förderkürzung?: Opec widerspricht Russland 28.01.16 Kommt die Förderkürzung? Opec widerspricht Russland

Neben allen Unsicherheiten bezüglich des chinesischen Wirtschaftswachstums oder der weiteren Klimapolitik der Staatengemeinschaft, spricht einiges dafür, dass die Ölpreise wieder anspringen werden: Wenn die Multis heute ihre Investitionen zurückfahren, bedeutet das für die Zukunft eine Verknappung der Kapazitäten.

Auch der jungen Frackingbranche, der vorgeworfen wird, dass sie zum Preisverfall maßgeblich beigetragen habe, weil sie den Markt mit Billigöl überflutet habe, zahlt bereits einen hohen Preis. Der Highflyer am Ölmarkt ist längst nicht mehr der Überflieger. Die Fracking-Methode ist verhältnismäßig teuer. Viele Firmen sind bereits pleite oder stehen kurz vor dem Aus. Auch hier ist also mit einer Verknappung zu rechnen. Längerfristig könnte beides zusammen genommen durchaus zu steigenden Preisen führen.

Der Optimismus von BP überrascht vielleicht nicht, weil man von einem Ölmulti erwartet, dass er die Fahne für die Branche hochhält. Doch der Ausblick des Ölkonzerns deckt sich auch mit den Prognosen der unabhängigen Experten von der Internationalen Energieagentur (IEA). Auch sie erwarten, dass der Anteil fossiler Brennstoffe am Energiemix im Jahr 2014 mit 75 Prozent stattlich sein wird. Ihrer Prognose nach wir der globale Ölverbrauch binnen 25 Jahren immerhin um rund ein Viertel wachsen. Allerdings bezweifelte die Pariser Organisation, die das Sprachrohr der Industriestaaten im Energiegeschäft ist, auch, dass der Ölpreis in absehbarer Zeit alte Höhen erreichen wird. Eine wirtschaftlich rosige Zukunft liegt so, wenn überhaupt, dann in weiterer Ferne.

Quelle: n-tv.de

BP leider leider noch tiefer 3,5€ wird realistisch! Und die Dividende sollte gekürzt werden!

Von Diana Dittmer

Das Überangebot an Ölmarkt setzt den Multis schwer zu. Bis Ende des Jahres werde "jedes Öllager und jeder Swimming Pool weltweit randvoll mit Öl gefüllt sein", beschreibt es BP-Chef Dudley. Aber er bleibt zuversichtlich.

Charts

Rohöl (WTI) Rohöl (WTI) 29,68

Mut ist das, was die Energiebranche jetzt vielleicht am dringendsten nötig hat. Um die 28 Dollar kostet ein Fass Rohöl der Sorte WTI derzeit, vor eineinhalb Jahren war es mehr als das Dreifache. Rohstoffexperten treibt im Moment kaum etwas so sehr um, wie die Frage, wie lange diese Schwächephase am Rohstoffmarkt noch anhalten wird. Der britische Energieriese BP kann da kurzfristig wenig Hoffnung machen. Die Lage könnte für die Ölproduzenten noch eine ganze Weile schwierig bleiben, prognostiziert der Konzern in seiner jüngsten Studie.

Kurzfristig sei kein Ende des Billig-Öls in Sicht, sagte Konzernchef Bob Dudley bei der Präsentation des Welt-Energie-Ausblicks 2016 des britischen Ölmultis in London. Es werde viel Zeit vergehen, bis ein Barrel wieder 100 Dollar kosten werde. Ende des Jahres werde "jedes Öllager und jeder Swimming Pool in der Welt bis zum Rand mit Öl gefüllt sein". Die Stimmung sei gedämpfter als sonst, fügte Dudley hinzu. BP sei "very bearish", also sehr pessimistisch.

Untergangsstimmung wollte er damit aber nicht schüren. Denn laut der jüngsten BP-Studie wird der Energiehunger global zunehmen. Die Welt werde in 20 Jahren rund ein Drittel mehr Energie verbrauchen als heute, sagt BP voraus. Das würde einem jährlichen Anstieg von rund 1,4 Prozent entsprechen. Bereits im dritten oder vierten Quartal des Jahres werde sich der Ölmarkt stabilisieren. Die Preiswende werde jedoch langsam von statten gehen.

Durch den derzeitigen Preisverfall beim Erdöl dürfe man sich nicht beirren lassen, versuchte der BP-Chef zu beruhigen. "Es ist nicht nur wichtig, sich an die gegenwärtig harten Bedingungen anzupassen, sondern sich auch auf die nächste Serie von Herausforderungen vorzubereiten", forderte er mit Blick auf den aus Sicht des Konzerns langfristig steigenden Bedarf auf. Der Energiesektor müsse in langen Zeiträumen denken. Der aktuelle Nachfrage- und Preiseinbruch bei gleichzeitiger Überproduktion in mehreren Förderländern könnte "für einige Zeit andauern, aber nicht für immer", prognostizierte Dudley.

2016 wird noch "hart"

Der Einbruch "ist nicht der erste und wird nicht der letzte sein", so Dudley weiter. Auch 2016 dürfte ein "hartes Jahr" werden. Durch das weltweite Bevölkerungswachstum sowie durch die steigende Wirtschaftskraft vor allem in China und Indien werde der Energiebedarf aber langfristig steigen. Die globale Bevölkerung werde um 1,5 Milliarden auf 8,8 Milliarden Menschen anwachsen. Die weltweite Wirtschaftsleistung dürfte sich verdoppeln, stellt BP in Aussicht.

Fossile Brennstoffe dürften mit 60 Prozent auch in Zukunft den Löwenanteil zur globalen Energieversorgung beitragen, prognostiziert BP bereits in seinem "Energy Outlook 2035". Die Zahl der Autos auf dem Planeten werde sich in den kommenden 20 Jahren verdoppeln, was auch die Nachfrage nach Öl stimulieren werde, hatte BP-Chefökonom Dale in einem Kommentar ausgeführt.

Der Mix in der Energiewelt von morgen dürfte jedoch ein anderer sein: Der Anteil der Energie mit intensivem Kohlenstoffverbrauch wird sich laut BP insgesamt deutlich verringern. Am stärksten dürfte dennoch Erdgas zunehmen (1,8 Prozent pro Jahr), Öl um jährlich 0,9 Prozent.

BP-Chef Dudley verwies in London noch auf eine weitere Herausforderung für die Energiebranche: die Regularien wegen des Klimawandels. Hier sieht er erheblichen Handlungsbedarf für die Politik. Nach den Berechnungen des Ölkonzerns werden die CO2-Emissionen bis 2035 jährlich um ein Prozent steigen. Das Ziel, die Erderwärmung auf zwei Grad zu begrenzen, werde damit deutlich verfehlt. Laut Dudley unterstreicht dies die Dringlichkeit von Maßnahmen. Der CO2-Ausstoß müsse seinen Preis haben - und zwar denselben für alle in der Welt. Dudley will für westliche Konzerne keinen Preisnachteil im globalen Energiewettbewerb.

Unsicherheiten bleiben

Der Ölpreisabsturz bedeutet für die Multis schwere Zeiten. Die Gewinne von BP, Shell oder Exxon Mobil sind bereits kräftig eingebrochen, der norwegische Förderer Statoil schrieb zuletzt sogar Miese. Die Konzerne müssen radikal sparen und streichen. Auch die Zulieferer bekommen das zu spüren.

Energie-Agentur: Überangebot bleibt: Wie weit wird der Ölpreis noch fallen? 09.02.16 Energie-Agentur: Überangebot bleibt Wie weit wird der Ölpreis noch fallen?

Unklar ist, ob Rosneft selbst an der Kürzung mitmacht. 10.02.16 Kampf gegen Ölpreisverfall Rosneft empfiehlt Förderkürzung

"Falsche Hoffnung": Moskau redet den Ölpreis nach oben 29.01.16 "Falsche Hoffnung" Moskau redet den Ölpreis nach oben

Kommt die Förderkürzung?: Opec widerspricht Russland 28.01.16 Kommt die Förderkürzung? Opec widerspricht Russland

Neben allen Unsicherheiten bezüglich des chinesischen Wirtschaftswachstums oder der weiteren Klimapolitik der Staatengemeinschaft, spricht einiges dafür, dass die Ölpreise wieder anspringen werden: Wenn die Multis heute ihre Investitionen zurückfahren, bedeutet das für die Zukunft eine Verknappung der Kapazitäten.

Auch der jungen Frackingbranche, der vorgeworfen wird, dass sie zum Preisverfall maßgeblich beigetragen habe, weil sie den Markt mit Billigöl überflutet habe, zahlt bereits einen hohen Preis. Der Highflyer am Ölmarkt ist längst nicht mehr der Überflieger. Die Fracking-Methode ist verhältnismäßig teuer. Viele Firmen sind bereits pleite oder stehen kurz vor dem Aus. Auch hier ist also mit einer Verknappung zu rechnen. Längerfristig könnte beides zusammen genommen durchaus zu steigenden Preisen führen.

Der Optimismus von BP überrascht vielleicht nicht, weil man von einem Ölmulti erwartet, dass er die Fahne für die Branche hochhält. Doch der Ausblick des Ölkonzerns deckt sich auch mit den Prognosen der unabhängigen Experten von der Internationalen Energieagentur (IEA). Auch sie erwarten, dass der Anteil fossiler Brennstoffe am Energiemix im Jahr 2014 mit 75 Prozent stattlich sein wird. Ihrer Prognose nach wir der globale Ölverbrauch binnen 25 Jahren immerhin um rund ein Viertel wachsen. Allerdings bezweifelte die Pariser Organisation, die das Sprachrohr der Industriestaaten im Energiegeschäft ist, auch, dass der Ölpreis in absehbarer Zeit alte Höhen erreichen wird. Eine wirtschaftlich rosige Zukunft liegt so, wenn überhaupt, dann in weiterer Ferne.

Quelle: n-tv.de

BP leider leider noch tiefer 3,5€ wird realistisch! Und die Dividende sollte gekürzt werden!

Antwort auf Beitrag Nr.: 51.722.191 von palmero am 11.02.16 16:22:40

Die Dividende ist schon wirklich hoch !

Kann durchaus sein, dass sie bald reduziert werden muss !?

Der Öl-Preis muss halt steigen, dann geht's auch mit dem Aktienkurs von BP wieder aufwärts.

Zitat von palmero: bei dem Abschlag müßte es im März das 3-fache an Dividende geben

Die Dividende ist schon wirklich hoch !

Kann durchaus sein, dass sie bald reduziert werden muss !?

Der Öl-Preis muss halt steigen, dann geht's auch mit dem Aktienkurs von BP wieder aufwärts.

Jetzt schau ich mir schon einige Zeit Shell und BP an und bei Beiden geht's jetzt stark runter....die BP Aktie ist bald auf Tiefststand wie 2010...spätestens bei 4 EUR wird's absolut lukrativ wobei Shell ein bißchen besser da steht. Haben auch 2015 einen Gewinn gemacht....wie sieht Ihr die Beiden?

bei 4 Euro bin ich bei BP wieder dabei,jetzt in Gold und Silber und ein kleine Posi. bei Lion !

Antwort auf Beitrag Nr.: 51.828.166 von Fritzker am 24.02.16 19:17:48

Ist halt nur die Frage, ob du sie so billig bekommst ?

Kann klappen, muss es aber nicht.

Bei Gold u. Silber, bzw. bei einer großen Minen-Aktie, sollte man, meiner Meinung nach, auch dabei sein.

Aber es gibt allgemein auch viele Dividenden-Aktien im DAX u. Co., die meiner Meinung nach, schon günstig oder unterbewertet sind.

Zitat von Fritzker: bei 4 Euro bin ich bei BP wieder dabei,jetzt in Gold und Silber und ein kleine Posi. bei Lion !

Ist halt nur die Frage, ob du sie so billig bekommst ?

Kann klappen, muss es aber nicht.

Bei Gold u. Silber, bzw. bei einer großen Minen-Aktie, sollte man, meiner Meinung nach, auch dabei sein.

Aber es gibt allgemein auch viele Dividenden-Aktien im DAX u. Co., die meiner Meinung nach, schon günstig oder unterbewertet sind.

Demnächst wird es an vielen Aral-Tankstellen REWE Togo Shops geben !

Ich finde das interessant:

http://www.wallstreet-online.de/nachricht/8389419-aral-rewe-…

Ich finde das interessant:

http://www.wallstreet-online.de/nachricht/8389419-aral-rewe-…

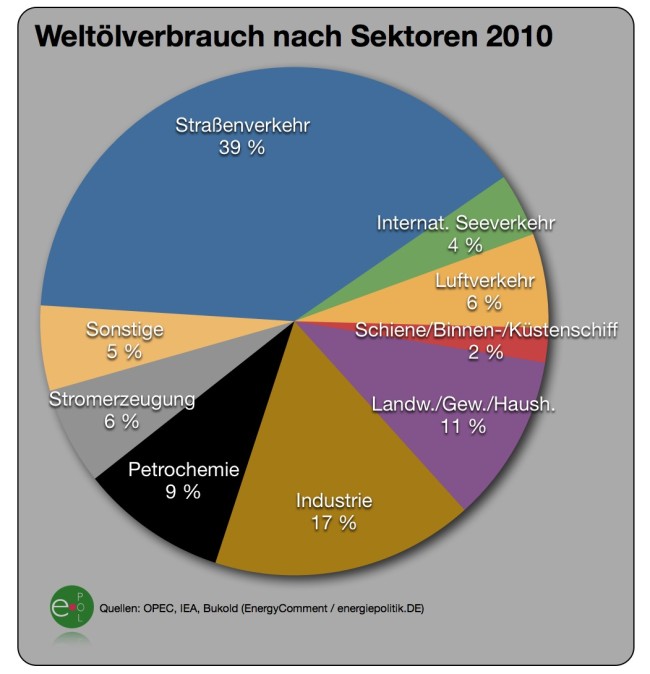

http://www.energycomment.de/olnachfrage-welt-nach-sektoren/

BP "berührt" heute morgen 4,80 € bei steigendem Ölpreis

vielleicht entwickelt sich der Ölpreis

zum Mai Richtung 50,- USD / Barrel / pro 159 Liter Einheit

dann könnte BP auch wieder über 5,40 € stehen

so hat es sich schon gelohnt bei etwas über 4,-€ aufzustocken

wie schon so oft in den letzten Jahren..........

die Weltwirtschaft wird noch Jahre vom Öl dominiert werden, es betrifft ja nicht nur

den Autoverkehr

BP "berührt" heute morgen 4,80 € bei steigendem Ölpreis

vielleicht entwickelt sich der Ölpreis

zum Mai Richtung 50,- USD / Barrel / pro 159 Liter Einheit

dann könnte BP auch wieder über 5,40 € stehen

so hat es sich schon gelohnt bei etwas über 4,-€ aufzustocken

wie schon so oft in den letzten Jahren..........

die Weltwirtschaft wird noch Jahre vom Öl dominiert werden, es betrifft ja nicht nur

den Autoverkehr

@ Durando

die Tendenz zum Supermarkt mit ein bischen Benzinverkauf "nebenbei"...

ist ja auch schon seit Jahren, also passt schon die Allianz mit REWE.

Antwort auf Beitrag Nr.: 51.917.655 von interressiertmichauch am 07.03.16 08:58:01The Motley Fool sind doch suß mit Ihren Kommentaren zu BP.In den letzten Tagen war BP

und Shell noch der Hit für die und heute son Kommentar...5Gründe,warum man BP verkaufen sollte.

Der Großteil der Schulden resultiert aus der großen Oilkatastrophe vor Jahren mit der

Plattform.Tatsächlich verdient BP genau wie Shell an der Raffenerie und ihren Tankstellen.

Glückauf!

und Shell noch der Hit für die und heute son Kommentar...5Gründe,warum man BP verkaufen sollte.

Der Großteil der Schulden resultiert aus der großen Oilkatastrophe vor Jahren mit der

Plattform.Tatsächlich verdient BP genau wie Shell an der Raffenerie und ihren Tankstellen.

Glückauf!

Leider fallen die Raffineriemargen derzeit sehr deutlich und liegen weit unter den Werten von 2015. Der Ausgleichseffekt von 2015 fällt damit bisher weg und der Ölpreis liegt ebenfalls tiefer.

Meinen kleinen BP-Bestand (und Chevron) halte ich weiterhin, aber ich kaufe lieber in anderen Sektoren zu (bis kürzlich Banken/Versicherungen, jetzt low P/E Tech).

Meinen kleinen BP-Bestand (und Chevron) halte ich weiterhin, aber ich kaufe lieber in anderen Sektoren zu (bis kürzlich Banken/Versicherungen, jetzt low P/E Tech).

Am Donnerstag zahlt BP die nächste Q-Dividende !

Das ist doch, kurz vor Ostern, auch erfreulich.

Das ist doch, kurz vor Ostern, auch erfreulich.

Antwort auf Beitrag Nr.: 52.035.593 von Durando am 22.03.16 15:48:32Eben bei dem Kurs akt.bleibt ja nur Dividende als Trostpflaster

Antwort auf Beitrag Nr.: 52.047.026 von Bergfreund am 23.03.16 18:24:19Es gibt ja seit Jahresbeginn viele Aktien, die schwach oder schlecht performed haben.

Aber BP zahlt wenigstens eine gute Quartals-Dividende !

Und das ist im absoluten Zins-Tief auch was Wert.

Aber BP zahlt wenigstens eine gute Quartals-Dividende !

Und das ist im absoluten Zins-Tief auch was Wert.

Antwort auf Beitrag Nr.: 52.050.860 von Durando am 24.03.16 09:47:40Ja,sehe ich auch so...auf ING ist noch nix angekommen.

Bin daneben bei Daimler mit guter Dividende und kaufe Shell bei schwachen Kursen zu.

BP,Shell und BASF zusammen im Depot sollten alle von Oilpreisen auf sagen wir mal mitte

so 55dollar partizipieren,wobei BASF mehr zu bieten hat als Oil aber eben auch Oil und GAS.

Mit solchen Konzernen kann man auch durch Krisen gehen und insofern gehe ich konservativ

auf Long bei wem sonst auch.3% sollten bei allen 3 Playern im Schnitt netto zumindest in Div.

erbringen.BASF ist neben Shell mein Toppfavorit.

BF

Bin daneben bei Daimler mit guter Dividende und kaufe Shell bei schwachen Kursen zu.

BP,Shell und BASF zusammen im Depot sollten alle von Oilpreisen auf sagen wir mal mitte

so 55dollar partizipieren,wobei BASF mehr zu bieten hat als Oil aber eben auch Oil und GAS.

Mit solchen Konzernen kann man auch durch Krisen gehen und insofern gehe ich konservativ

auf Long bei wem sonst auch.3% sollten bei allen 3 Playern im Schnitt netto zumindest in Div.

erbringen.BASF ist neben Shell mein Toppfavorit.

BF

Antwort auf Beitrag Nr.: 52.056.665 von Bergfreund am 24.03.16 19:48:18Also BASF und Shell vor BP klaro,die Verschuldung von BP aufgrund der Oilkatastrophe

ist ja nicht so ganz ohne auch wenn BP zu zwanzig Prozent an dem russ.Staatskonzern

und Reserven haelt....Rosnefte....

aber der Schnitt sollte stimmen..BASF auch Russland und Oilnaehe..und das auf Zeit sollte

eine gute konservative Mischung abgeben.Autobauer wie BMW und Daimler koennten deutlich sinken

in einer Stagnation...Shell und BASF und BP eben eher weniger im Kurs aber deutlich cashflow

und Dividende.

Ps.Fresenius als Ergaenzung mehr nicht zum DAX.

BF

ist ja nicht so ganz ohne auch wenn BP zu zwanzig Prozent an dem russ.Staatskonzern

und Reserven haelt....Rosnefte....

aber der Schnitt sollte stimmen..BASF auch Russland und Oilnaehe..und das auf Zeit sollte

eine gute konservative Mischung abgeben.Autobauer wie BMW und Daimler koennten deutlich sinken

in einer Stagnation...Shell und BASF und BP eben eher weniger im Kurs aber deutlich cashflow

und Dividende.

Ps.Fresenius als Ergaenzung mehr nicht zum DAX.

BF

Antwort auf Beitrag Nr.: 52.050.860 von Durando am 24.03.16 09:47:40Dividende schon angekommen?

Antwort auf Beitrag Nr.: 52.061.678 von Bergfreund am 25.03.16 20:36:58Guten Abend Bergfreund,

die Berechnung für meine BP-Dividende ist heute im Online-Postfach gewesen.

Am 30.03. soll sie dann überwiesen werden.

Hat sich also, wahrscheinlich wegen der Osterfeiertage, um ein paar Tage verzögert.

Ich bin schon seit einigen Jahren in BP investiert und kann nur sagen, dass die Dividende bisher immer zuverlässig gezahlt worden ist.

Wenn es mal ein paar Tage länger dauert, wie diesmal, ist das für mich kein Problem.

Bei Auslands-Aktien dauert es öfters 1-3 Tage länger mit der Überweisung.

Schau einfach nochmal am nächsten Dienstag rein.

Frohe Oster-Feiertage !

Durando

die Berechnung für meine BP-Dividende ist heute im Online-Postfach gewesen.

Am 30.03. soll sie dann überwiesen werden.

Hat sich also, wahrscheinlich wegen der Osterfeiertage, um ein paar Tage verzögert.

Ich bin schon seit einigen Jahren in BP investiert und kann nur sagen, dass die Dividende bisher immer zuverlässig gezahlt worden ist.

Wenn es mal ein paar Tage länger dauert, wie diesmal, ist das für mich kein Problem.

Bei Auslands-Aktien dauert es öfters 1-3 Tage länger mit der Überweisung.

Schau einfach nochmal am nächsten Dienstag rein.

Frohe Oster-Feiertage !

Durando

Antwort auf Beitrag Nr.: 52.061.891 von Durando am 25.03.16 21:50:12Moin Durando,

nach Ostern Div.dann auch da.

Hab gerade gestern bei über 4,61 zwischenverkauft,da ich mit Oilpreisrücksetzer auf

35 setze....und wieder billiger aufnehmen kann.Zurzeit sehe ich noch keinen Durchbruch

beim Oil;die Konferenz in Doha koennte auch mit NUll enden und die shorts in die andere

Richtung treiben.

Bisbald

BF

nach Ostern Div.dann auch da.

Hab gerade gestern bei über 4,61 zwischenverkauft,da ich mit Oilpreisrücksetzer auf

35 setze....und wieder billiger aufnehmen kann.Zurzeit sehe ich noch keinen Durchbruch

beim Oil;die Konferenz in Doha koennte auch mit NUll enden und die shorts in die andere

Richtung treiben.

Bisbald

BF

Antwort auf Beitrag Nr.: 52.091.624 von Bergfreund am 31.03.16 15:29:36Konnte durch Zwischenverkauf meine Stuecke heute wieder erhoehen. und sehe weiterhin langfristig

Potential...moeglich ist es aber auch,das wir die 34 Dollar nochmal sehen...aber im Schnitt und mit dieser Dividende kann man sehr gut die Gesamtturbulenzen ueberstehen...zumal!..eigentlich

hat Moskau einen guten Kotakt zum Iran und evtl.koennte es auch hier noch Ueberraschungen

geben,das Iran beim Treffen sich anpasst und dann knallt es nach oben...so oder so....mit diesem

Aktienkurs und ca.5 %Nettorendite nach Abzug von Steuern kann man mit bp gut Ueberwintern.

Sollte es dennoch zum Oilcrash kommen kaufe ich paar Shell-b-Aktien dazu.

BF

Potential...moeglich ist es aber auch,das wir die 34 Dollar nochmal sehen...aber im Schnitt und mit dieser Dividende kann man sehr gut die Gesamtturbulenzen ueberstehen...zumal!..eigentlich

hat Moskau einen guten Kotakt zum Iran und evtl.koennte es auch hier noch Ueberraschungen

geben,das Iran beim Treffen sich anpasst und dann knallt es nach oben...so oder so....mit diesem

Aktienkurs und ca.5 %Nettorendite nach Abzug von Steuern kann man mit bp gut Ueberwintern.

Sollte es dennoch zum Oilcrash kommen kaufe ich paar Shell-b-Aktien dazu.

BF

Antwort auf Beitrag Nr.: 52.102.571 von Bergfreund am 01.04.16 19:11:16Um mein Investment kurz nochmal zu erklaeren;

ich meine das die Usafrackingindustrie nicht am Ende ist und wahrscheinlich exentiell bestehen

bleibt und damit auch auf laengere Sicht einen mittleren Oilpreis nachsichzieht und keine

exorbitanten Steigerungen erlaubt.

Dennoch bleiben integrierte Konzerne wie Shell und BP mit ihren Upstreetgeschaeften Faforiten,

denn Tesla,Daimler,Byd und Chevrolet mit ihren Eautos werden den Prozess nicht abruppt beenden.

Neben BP,Shell sehe ich besonders BASF als Oilgewinner und gute Dividendentraeger auf

die naechsten Jahre.Selbst bei einem Finanzcrash sollte BP nicht allzusehr leiden.

Insofern bleibt BP auf Zeit ein eher konservatives Investment,zumal oder auch gerade da BP

mit Rosneft langfristig verbunden ist...ebenso hat BASF Anteile an der russchischen

Oil-und Gazfoerderung und dabei global absolut der Player.

Mit BP,Shell,BASF meine ich gut aufgestellt zusein...zumindest auf Zweijahressicht,danach muss

man neu analysieren.

Mit einem dollarpreis von 55-60 Dollar koennten alle gut leben

BF

ich meine das die Usafrackingindustrie nicht am Ende ist und wahrscheinlich exentiell bestehen

bleibt und damit auch auf laengere Sicht einen mittleren Oilpreis nachsichzieht und keine

exorbitanten Steigerungen erlaubt.

Dennoch bleiben integrierte Konzerne wie Shell und BP mit ihren Upstreetgeschaeften Faforiten,

denn Tesla,Daimler,Byd und Chevrolet mit ihren Eautos werden den Prozess nicht abruppt beenden.

Neben BP,Shell sehe ich besonders BASF als Oilgewinner und gute Dividendentraeger auf

die naechsten Jahre.Selbst bei einem Finanzcrash sollte BP nicht allzusehr leiden.

Insofern bleibt BP auf Zeit ein eher konservatives Investment,zumal oder auch gerade da BP

mit Rosneft langfristig verbunden ist...ebenso hat BASF Anteile an der russchischen

Oil-und Gazfoerderung und dabei global absolut der Player.

Mit BP,Shell,BASF meine ich gut aufgestellt zusein...zumindest auf Zweijahressicht,danach muss

man neu analysieren.

Mit einem dollarpreis von 55-60 Dollar koennten alle gut leben

BF

Ich bin mal gespannt, wie die 18 Mrd. Strafe an der Börse ankommt, nachdem dieser Unsicherheitsfaktor weg ist...

Antwort auf Beitrag Nr.: 52.116.921 von Alwi am 05.04.16 08:12:59Ich sehe momentan keine Auswirkung, zumindest keine positive.

BP fällt wie die peer group wegen des sinkenden Ölpreises

BP fällt wie die peer group wegen des sinkenden Ölpreises

Antwort auf Beitrag Nr.: 52.116.921 von Alwi am 05.04.16 08:12:59

Bin auch gespannt:

Entweder ist das Damoklesschwert weg und es folgt Erleichterung!

Oder es scheint vielen zu viel, die gesamte Deepwater Horizon Katastrophe hat BP somit knapp 60 Mrd. € nur an Strafen, Vergleichen und Entschädigungen gekostet, wenn ich es richtig in Erinnerung habe. Bei den jetzigen Rohölpreisen ist dies eine gewaltige Hausnummer. Haben die nicht vergangenen Juli schon mal 17 Mrd. gezahlt?