GERRY WEBER AG auf Allzeithoch und keiner kriegt´s mit - 500 Beiträge pro Seite (Seite 4)

eröffnet am 24.03.06 17:59:09 von

neuester Beitrag 02.01.20 15:52:29 von

neuester Beitrag 02.01.20 15:52:29 von

Beiträge: 4.709

ID: 1.049.771

ID: 1.049.771

Aufrufe heute: 0

Gesamt: 590.336

Gesamt: 590.336

Aktive User: 0

ISIN: DE0003304101 · WKN: 330410

0,0459

EUR

+4,79 %

+0,0021 EUR

Letzter Kurs 31.10.19 Tradegate

Neuigkeiten

17.01.24 · dpa-AFX |

18.08.23 · dpa-AFX |

21.07.23 · dpa-AFX |

26.06.23 · dpa-AFX |

Werte aus der Branche Textilindustrie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,7200 | +13,16 | |

| 61,14 | +11,53 | |

| 9,0350 | +10,45 | |

| 796,25 | +9,99 | |

| 3,8900 | +9,89 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,0950 | -10,47 | |

| 32,01 | -10,59 | |

| 66,42 | -19,33 | |

| 1,8800 | -20,34 | |

| 6,2150 | -22,07 |

Herr Schlienkamp von der LampeBank sieht sich hingegen in seiner Analyse nach der gestrigen Analystenkonferenz bestätigt:

GERRY WEBER-Aktie: Wachstum setzt sich in Q2 fort

15.06.12 14:06

Bankhaus Lampe

Düsseldorf (www.aktiencheck.de) - Christoph Schlienkamp, Analyst vom Bankhaus Lampe, bewertet die Aktie von GERRY WEBER weiterhin mit dem Rating "kaufen".

GERRY WEBER habe gestern die Q2/HJ1-Zahlen publiziert und im Rahmen einer Analystenkonferenz weitere Hintergrundinformationen gegeben. Die Zahlen hätten leicht über den Erwartungen der Analysten gelegen und würden im Gegensatz zu vielen Wettbewerbern keine Schwäche, sondern ein anhaltendes Wachstum zeigen. Die Analysten würden dies unverändert auf die preisliche Positionierung am oberen Ende des mittleren Preissegments und die adressierte Kundengruppe (älter als 35, höhere Einkommen und damit höhere Kaufkraft) zurückführen.

Zu dem Ergebnisanstieg hätten unter anderem verbesserte Einkaufskonditionen, niedrigere Rohstoffpreise und die vergleichsweise höheren Vertriebsmargen im Einzelhandel beigetragen.

Mit der Vorlage der Halbjahreszahlen sei die Gesellschaft weiter on Track, ihre eigenen Ziele zu erreichen, sodass die Guidance bestätigt worden sei (Umsatz: 795 Mio. EUR, BHLe: 813 Mio. EUR, EBIT-Marge 14,5%/14,6%, BHLe: 14,8%).

Die Analysten lägen mit ihren Schätzungen leicht oberhalb der Guidance, würden sich aber weiter sehr wohl fühlen, zumal auf der Umsatzseite der Einfluss der südeuropäischen Staaten (Griechenland, Italien, Spanien mit einem Anteil am Konzernumsatz von weniger als 3%) limitiert sei.

Auf der Ergebnisseite stimme die Analysten zuversichtlich, dass GERRY WEBER bereits im Halbjahr eine EBIT-Margensteigerung um 60 BP erreicht habe und sich damit auf dem Niveau befinde, das die Analysten für das Gesamtjahr erwarten würden. Im Nachgang zu der Vorlage der Zahlen hätten die Analysten keine Notwendigkeit, die Modelle anzupassen.

Die Aktie von GERRY WEBER ist nach Erachten der Analysten vom Bankhaus Lampe ein klarer Kauf. Das Kursziel sehe man unverändert bei 35,00 EUR. (Analyse vom 15.06.2012) (15.06.2012/ac/a/d)

GERRY WEBER-Aktie: Wachstum setzt sich in Q2 fort

15.06.12 14:06

Bankhaus Lampe

Düsseldorf (www.aktiencheck.de) - Christoph Schlienkamp, Analyst vom Bankhaus Lampe, bewertet die Aktie von GERRY WEBER weiterhin mit dem Rating "kaufen".

GERRY WEBER habe gestern die Q2/HJ1-Zahlen publiziert und im Rahmen einer Analystenkonferenz weitere Hintergrundinformationen gegeben. Die Zahlen hätten leicht über den Erwartungen der Analysten gelegen und würden im Gegensatz zu vielen Wettbewerbern keine Schwäche, sondern ein anhaltendes Wachstum zeigen. Die Analysten würden dies unverändert auf die preisliche Positionierung am oberen Ende des mittleren Preissegments und die adressierte Kundengruppe (älter als 35, höhere Einkommen und damit höhere Kaufkraft) zurückführen.

Zu dem Ergebnisanstieg hätten unter anderem verbesserte Einkaufskonditionen, niedrigere Rohstoffpreise und die vergleichsweise höheren Vertriebsmargen im Einzelhandel beigetragen.

Mit der Vorlage der Halbjahreszahlen sei die Gesellschaft weiter on Track, ihre eigenen Ziele zu erreichen, sodass die Guidance bestätigt worden sei (Umsatz: 795 Mio. EUR, BHLe: 813 Mio. EUR, EBIT-Marge 14,5%/14,6%, BHLe: 14,8%).

Die Analysten lägen mit ihren Schätzungen leicht oberhalb der Guidance, würden sich aber weiter sehr wohl fühlen, zumal auf der Umsatzseite der Einfluss der südeuropäischen Staaten (Griechenland, Italien, Spanien mit einem Anteil am Konzernumsatz von weniger als 3%) limitiert sei.

Auf der Ergebnisseite stimme die Analysten zuversichtlich, dass GERRY WEBER bereits im Halbjahr eine EBIT-Margensteigerung um 60 BP erreicht habe und sich damit auf dem Niveau befinde, das die Analysten für das Gesamtjahr erwarten würden. Im Nachgang zu der Vorlage der Zahlen hätten die Analysten keine Notwendigkeit, die Modelle anzupassen.

Die Aktie von GERRY WEBER ist nach Erachten der Analysten vom Bankhaus Lampe ein klarer Kauf. Das Kursziel sehe man unverändert bei 35,00 EUR. (Analyse vom 15.06.2012) (15.06.2012/ac/a/d)

Aufmachung, Gäste, Song's - alles erste Sahne

Großes Staraufgebot auf dem Red Carpet zur Gerry Weber Open Fashion Night

ur Gerry Weber Open Fashion Night, am Samstagabend den 16. Juni 2012, erwartet die Gäste vor dem Finaltag faszinierende Musik-Acts, internationale Prominenz, eine glamouröse Fashion Show sowie erstklassiges Catering.

Stargast auf dem roten Teppich ist das internationale Top-Model Karolina Kurková. Die gebürtige Tschechin mit Wohnsitz in New York reist mit ihrem Mann, dem Filmproduzenten Archie Drury, nach Halle. Karolina Kurkova wird von Forbes als eines der am besten verdienen Top-Models der Welt gelistet. Das People Magazine nannte sie eine der weltweit 50 schönsten Menschen. In Deutschland trat Karolina Kurková unter anderem Anfang des Jahres als Jurorin der Vox-Sendung „Das perfekte Model“ an der Seite von Eva Padberg ins Rampenlicht. Als Tennisfan reist Kurkova schon früher nach Halle, um vor dem Galaabend noch die Möglichkeit zu haben, Ballwechsel der Tennis-Halbfinalspiele zu sehen.

Auf der Bühne begrüßt Nazan Eckes zum Talk anlässlich der 20. Gerry Weber Open unter anderem Henri Leconte, den Gewinner der ersten Gerry Weber Open 1993. Neben Party- und Tanzmusik durch die Showband Ten Alive präsentiert die Sängerin Mandy Capristo live den GWO-Turniersong 2012 „The way I like it“ auf der Bühne. Vor dem Auftritt des musikalischen Stargastes Sarah Connor erwartet die rund 1.500 Gäste aus Wirtschaft und Politik eine Fashion Show der Gerry Weber International AG. 22 Models präsentieren die aktuellen Trends der Herbst/Winter Mode der drei Marken Gerry Weber, Gerry Weber Edition und Taifun. Bekannte Gesichter auf dem Laufsteg sind die ehemalige Miss-World Rosanna Davison und das frisch gekürte Top-Model Luisa Hartema aus der kürzlich gesendeten Pro Sieben-Staffel der Sendung um Heidi Klum.

http://www.fashion-insider.de/21406/grosses-staraufgebot-auf…

Mandy Capristo

http://www.youtube.com/watch?v=YafkJ096-NU

Großes Staraufgebot auf dem Red Carpet zur Gerry Weber Open Fashion Night

ur Gerry Weber Open Fashion Night, am Samstagabend den 16. Juni 2012, erwartet die Gäste vor dem Finaltag faszinierende Musik-Acts, internationale Prominenz, eine glamouröse Fashion Show sowie erstklassiges Catering.

Stargast auf dem roten Teppich ist das internationale Top-Model Karolina Kurková. Die gebürtige Tschechin mit Wohnsitz in New York reist mit ihrem Mann, dem Filmproduzenten Archie Drury, nach Halle. Karolina Kurkova wird von Forbes als eines der am besten verdienen Top-Models der Welt gelistet. Das People Magazine nannte sie eine der weltweit 50 schönsten Menschen. In Deutschland trat Karolina Kurková unter anderem Anfang des Jahres als Jurorin der Vox-Sendung „Das perfekte Model“ an der Seite von Eva Padberg ins Rampenlicht. Als Tennisfan reist Kurkova schon früher nach Halle, um vor dem Galaabend noch die Möglichkeit zu haben, Ballwechsel der Tennis-Halbfinalspiele zu sehen.

Auf der Bühne begrüßt Nazan Eckes zum Talk anlässlich der 20. Gerry Weber Open unter anderem Henri Leconte, den Gewinner der ersten Gerry Weber Open 1993. Neben Party- und Tanzmusik durch die Showband Ten Alive präsentiert die Sängerin Mandy Capristo live den GWO-Turniersong 2012 „The way I like it“ auf der Bühne. Vor dem Auftritt des musikalischen Stargastes Sarah Connor erwartet die rund 1.500 Gäste aus Wirtschaft und Politik eine Fashion Show der Gerry Weber International AG. 22 Models präsentieren die aktuellen Trends der Herbst/Winter Mode der drei Marken Gerry Weber, Gerry Weber Edition und Taifun. Bekannte Gesichter auf dem Laufsteg sind die ehemalige Miss-World Rosanna Davison und das frisch gekürte Top-Model Luisa Hartema aus der kürzlich gesendeten Pro Sieben-Staffel der Sendung um Heidi Klum.

http://www.fashion-insider.de/21406/grosses-staraufgebot-auf…

Mandy Capristo

http://www.youtube.com/watch?v=YafkJ096-NU

Antwort auf Beitrag Nr.: 43.291.130 von eschinger am 16.06.12 19:54:06ZDF überträgt aktuell Live das Endspiel, Haas-Federer

...

Die GERRY WEBER OPEN zögen als eines der „attraktivsten deutschen Sportereignisse“ immer mehr mediale Aufmerksamkeit auf sich, sagte Weber. In der vergangenen Woche hätten 429 Journalisten in HalleWestfalen gearbeitet, darunter Berichterstatter aus Großbritannien, Australien und Frankreich. Zu Fernsehanstalten bestünden genau so gewachsene Medienpartnerschaften wie zu Radiostationen und Zeitungsverlagen, so Weber: „Und dass unsere Kommunikationsarbeit auch in Deutschland und der Welt geschätzt wird, zeigt die Verleihung des Medienpreises 2011 durch die ATP World Tour.“

Auch zu den Plänen für ein Damenturnier in HalleWestfalen nahm Weber Stellung: „Ein Turnier macht für uns nur Sinn, wenn es als Premium-Produkt die Marke Gerry Weber Open weiterentwickelt. Und nicht beschädigt.“ Der Standpunkt des Turniermanagements sei klar: „Diese Erweiterung braucht ein wirtschaftlich tragfähiges Gerüst, sie muss gut durchdacht und geplant sein“. Schnellschüsse könne man sich „auf keinen Fall leisten.“

http://www.gerryweber-open.de/News/2012/Juni/Eine-tolle-Gebu…

...

Die GERRY WEBER OPEN zögen als eines der „attraktivsten deutschen Sportereignisse“ immer mehr mediale Aufmerksamkeit auf sich, sagte Weber. In der vergangenen Woche hätten 429 Journalisten in HalleWestfalen gearbeitet, darunter Berichterstatter aus Großbritannien, Australien und Frankreich. Zu Fernsehanstalten bestünden genau so gewachsene Medienpartnerschaften wie zu Radiostationen und Zeitungsverlagen, so Weber: „Und dass unsere Kommunikationsarbeit auch in Deutschland und der Welt geschätzt wird, zeigt die Verleihung des Medienpreises 2011 durch die ATP World Tour.“

Auch zu den Plänen für ein Damenturnier in HalleWestfalen nahm Weber Stellung: „Ein Turnier macht für uns nur Sinn, wenn es als Premium-Produkt die Marke Gerry Weber Open weiterentwickelt. Und nicht beschädigt.“ Der Standpunkt des Turniermanagements sei klar: „Diese Erweiterung braucht ein wirtschaftlich tragfähiges Gerüst, sie muss gut durchdacht und geplant sein“. Schnellschüsse könne man sich „auf keinen Fall leisten.“

http://www.gerryweber-open.de/News/2012/Juni/Eine-tolle-Gebu…

EURO am Sonntag sieht weiterhin Kurschancen:

GERRY WEBER-Aktie: Bewertung nicht zu hoch

18.06.12 10:08

EURO am Sonntag

München (www.aktiencheck.de) - Die Experten der "EURO am Sonntag" empfehlen Anlegern, bei der Aktie von GERRY WEBER an schwachen Tagen einzusteigen.

GERRY WEBER habe den Umsatz im zweiten Quartal um 13% auf 211 Mio. Euro und den Gewinn um fast 30% auf 20,2 Mio. Euro gesteigert. Zu dieser Entwicklung hätten unter anderem gesunkene Rohstoffpreise sowie verbesserte Einkaufskonditionen beigetragen.

Für das Gesamtjahr strebe man eine Umsatzsteigerung von 703 auf 795 Mio. Euro sowie einen Zuwachs bei der Gewinnmarge vor Steuern und Zinsen auf 14,5 bis 14,6% an. Zuletzt habe sie bei 13,9% gelegen.

Die Aktie des Unternehmens befinde sich seit Anfang Mai in einer Konsolidierungsphase. Auf langfristige Sicht stimme die Story jedoch und auch die Bewertung sei im Hinblick auf das Gewinnwachstum nicht zu hoch.

Anleger sollten bei der Aktie von GERRY WEBER an schwachen Tagen einsteigen, so die Experten der "EURO am Sonntag". Das Kursziel sehe man bei 36,00 Euro und ein Stopp sollte bei 24,50 Euro platziert werden. (Ausgabe 24) (18.06.2012/ac/a/d)

GERRY WEBER-Aktie: Bewertung nicht zu hoch

18.06.12 10:08

EURO am Sonntag

München (www.aktiencheck.de) - Die Experten der "EURO am Sonntag" empfehlen Anlegern, bei der Aktie von GERRY WEBER an schwachen Tagen einzusteigen.

GERRY WEBER habe den Umsatz im zweiten Quartal um 13% auf 211 Mio. Euro und den Gewinn um fast 30% auf 20,2 Mio. Euro gesteigert. Zu dieser Entwicklung hätten unter anderem gesunkene Rohstoffpreise sowie verbesserte Einkaufskonditionen beigetragen.

Für das Gesamtjahr strebe man eine Umsatzsteigerung von 703 auf 795 Mio. Euro sowie einen Zuwachs bei der Gewinnmarge vor Steuern und Zinsen auf 14,5 bis 14,6% an. Zuletzt habe sie bei 13,9% gelegen.

Die Aktie des Unternehmens befinde sich seit Anfang Mai in einer Konsolidierungsphase. Auf langfristige Sicht stimme die Story jedoch und auch die Bewertung sei im Hinblick auf das Gewinnwachstum nicht zu hoch.

Anleger sollten bei der Aktie von GERRY WEBER an schwachen Tagen einsteigen, so die Experten der "EURO am Sonntag". Das Kursziel sehe man bei 36,00 Euro und ein Stopp sollte bei 24,50 Euro platziert werden. (Ausgabe 24) (18.06.2012/ac/a/d)

Trading Spotlight

Hardieck sammelt weiter hartnäckig ein:

http://www.dgap.de/dgap/static/Companies/?companyId=381

Die Umsätze in der 24. Woche: Plus 10%

Beim Blick auf die Umsatzmeldung des TW-Testclubs für die 24. Woche fällt das Aufatmen nicht schwer. Nach zwei Wochen mit Umsatzrückgängen meldet das teilnehmerstärkste Panel im deutschen Textileinzelhandel mit plus 10% endlich mal wieder einen Umsatzzuwachs.

Inditex kauft Immobilie für 193 Mill. Euro

Inditex investiert weiter in Top-Immobilien in den Metropolen. Jetzt hat der spanische Modekonzern für umgerechnet 193 Mill. Euro das Gebäude seines Londoner Zara-Flaggschiffs an der Ecke Oxford Street/Bond Street gekauft. mehr...

www.textilwirtschaft.de

http://www.dgap.de/dgap/static/Companies/?companyId=381

Die Umsätze in der 24. Woche: Plus 10%

Beim Blick auf die Umsatzmeldung des TW-Testclubs für die 24. Woche fällt das Aufatmen nicht schwer. Nach zwei Wochen mit Umsatzrückgängen meldet das teilnehmerstärkste Panel im deutschen Textileinzelhandel mit plus 10% endlich mal wieder einen Umsatzzuwachs.

Inditex kauft Immobilie für 193 Mill. Euro

Inditex investiert weiter in Top-Immobilien in den Metropolen. Jetzt hat der spanische Modekonzern für umgerechnet 193 Mill. Euro das Gebäude seines Londoner Zara-Flaggschiffs an der Ecke Oxford Street/Bond Street gekauft. mehr...

www.textilwirtschaft.de

Der Meister zeigt wie's gemacht wird:

Marc Cain 2012 Runway Show in Beijing | FashionTV CHINA

http://www.youtube.com/watch?v=8cB-Oaim5QE

Marc Cain 2012 Runway Show in Beijing | FashionTV CHINA

http://www.youtube.com/watch?v=8cB-Oaim5QE

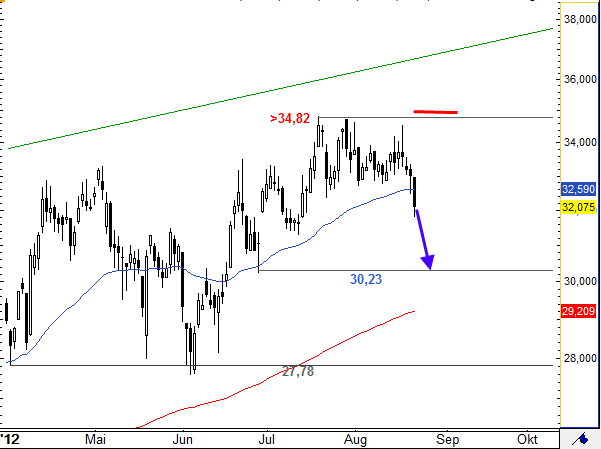

Gerry Weber - Bullen machen alles klar

Gerry Weber WKN: 330410 ISIN: DE0003304101

Börse: Xetra in Euro / Kursstand: 31,48 Euro

Die Gerry Weber konnte sich gestern mit einer dynamischen Rallybewegung über die Vortageshochs absetzen und damit ein Kaufsignal auslösen. Weiter steigende Notierungen bis zum Allzeithoch bei 33,29 und 35,50 - 36,00 Euro sollten jetzt folgen.

Rücksetzer sollten jetzt möglichst auf hohem Niveau verlaufen. Ein Rückfall per Tagesschluss unter 29,80 Euro wäre allerdings kritisch zu werten, dann droht eine weitere Korrektur bis 27,10 - 27,60 Euro.

Kursverlauf vom 03.01.2012 bis 20.06.2012 (log. Kerzendarstellung / 1 Kerze = 1 Tag)

http://www.godmode-trader.de/nachricht/,a2858424.html

Gerry Weber WKN: 330410 ISIN: DE0003304101

Börse: Xetra in Euro / Kursstand: 31,48 Euro

Die Gerry Weber konnte sich gestern mit einer dynamischen Rallybewegung über die Vortageshochs absetzen und damit ein Kaufsignal auslösen. Weiter steigende Notierungen bis zum Allzeithoch bei 33,29 und 35,50 - 36,00 Euro sollten jetzt folgen.

Rücksetzer sollten jetzt möglichst auf hohem Niveau verlaufen. Ein Rückfall per Tagesschluss unter 29,80 Euro wäre allerdings kritisch zu werten, dann droht eine weitere Korrektur bis 27,10 - 27,60 Euro.

Kursverlauf vom 03.01.2012 bis 20.06.2012 (log. Kerzendarstellung / 1 Kerze = 1 Tag)

http://www.godmode-trader.de/nachricht/,a2858424.html

H&M nun auch mit guten Zahlen.

http://www.finanznachrichten.de/nachrichten-2012-06/23840942…

Bewertungstechnisch und aufgrund der strukturellen Margenanhebung ist und bleibt mMn GW vorzuziehen. Auch vor Inditex.

http://www.finanznachrichten.de/nachrichten-2012-06/23840942…

Bewertungstechnisch und aufgrund der strukturellen Margenanhebung ist und bleibt mMn GW vorzuziehen. Auch vor Inditex.

ohjee - Tom Tailor weiter meiden. Ob dass so sinnvoll ist !?

Tom Tailor will auch gern groß sein und kauft Bonita

Handel. Tom Tailor übernimmt den fast ebenso großen deutschen Modekonzern Bonita. Gemeinsam macht das dann rund 800 Millionen € Umsatz.

http://www.wirtschaftsblatt.at/home/boerse/binternational/52…" target="_blank" rel="nofollow ugc noopener">

http://www.wirtschaftsblatt.at/home/boerse/binternational/52…

Tom Tailor will auch gern groß sein und kauft Bonita

Handel. Tom Tailor übernimmt den fast ebenso großen deutschen Modekonzern Bonita. Gemeinsam macht das dann rund 800 Millionen € Umsatz.

http://www.wirtschaftsblatt.at/home/boerse/binternational/52…" target="_blank" rel="nofollow ugc noopener">

http://www.wirtschaftsblatt.at/home/boerse/binternational/52…

Naja, dann bedient Tom Tailor also ab sofort auch die Gerry Weber Zielgruppe.

Die meisten Analysten sehen den Deal positiv und erwarten steigende Kurse.

Also keine Ahnung was die recherchiert haben, der Deal ist durchwachsen!

positiv:

das Filialnetz, die Synergien beim Einkauf/Logistik, die Marge die Bonita schafft und sich somit auf den Gesamtkonzern auswirkt. ( wobei der Umsatzwachsum die letzten Zeit unter 0 war und das Ergebnis ebenfalls deutlich rückläufig ist )

fraglich/negativ:

Tom Tailor hat überhaupt kein Geld für diese Übernahme. Die Bilanz ist ohnehin schon ehr schwach und jetzt nochmal 150 Mio. Kredit?

Laut Textilwirtschaft sucht "bonita" schon seit Monaten einen Käufer, war scheinbar niemand interessiert, bzw. sind sich preislich nicht einig geworden. Laut TW ist die Marke angestaubt, es fehlt ein kreativer Kopf.

auch interessant ist die Bilanz von Bonita, mehr oder weniger kein Eigenkapital. zwar schon ordentlich profitabel, allerdings wurden die Gewinne welche in der Vergangenheit erwirtschaftet wurden nicht als Bilanzgewinn verbucht, sondern als "Verbindlichkeit gegenüber Gesellschafter" - bleibt also abzuwarten wie sich das Ganz letztendlich auf die TT Bilanz auswirkt.

Gruß

Die meisten Analysten sehen den Deal positiv und erwarten steigende Kurse.

Also keine Ahnung was die recherchiert haben, der Deal ist durchwachsen!

positiv:

das Filialnetz, die Synergien beim Einkauf/Logistik, die Marge die Bonita schafft und sich somit auf den Gesamtkonzern auswirkt. ( wobei der Umsatzwachsum die letzten Zeit unter 0 war und das Ergebnis ebenfalls deutlich rückläufig ist )

fraglich/negativ:

Tom Tailor hat überhaupt kein Geld für diese Übernahme. Die Bilanz ist ohnehin schon ehr schwach und jetzt nochmal 150 Mio. Kredit?

Laut Textilwirtschaft sucht "bonita" schon seit Monaten einen Käufer, war scheinbar niemand interessiert, bzw. sind sich preislich nicht einig geworden. Laut TW ist die Marke angestaubt, es fehlt ein kreativer Kopf.

auch interessant ist die Bilanz von Bonita, mehr oder weniger kein Eigenkapital. zwar schon ordentlich profitabel, allerdings wurden die Gewinne welche in der Vergangenheit erwirtschaftet wurden nicht als Bilanzgewinn verbucht, sondern als "Verbindlichkeit gegenüber Gesellschafter" - bleibt also abzuwarten wie sich das Ganz letztendlich auf die TT Bilanz auswirkt.

Gruß

eben war der Kurs noch unter 32,- dann kurze harte Kaufwelle bis auf neues All time high 33,50 und jetzt pendeln wir uns auf soliden 32,60 ein, wie wenn nichts gewesen wäre. Seltsam

Zu den Kursen gibt es auch die passenden Empfehlungen. Oder habe ich da etwas verwechselt?

GERRY WEBER-Aktie: Fortsetzung des erfolgreichen Expansionskurses erwartet

22.06.12 08:49

Der Aktionärsbrief

Düsseldorf (www.aktiencheck.de) - Die Experten von "Der Aktionärsbrief" belassen ihr Kursziel für die Aktie von GERRY WEBER bei 38 Euro.

Seit Ende Januar vertreibe GERRY WEBER Damenmode der Kernmarke in den USA. Es werde aber auch großes Potenzial für die Marken "Taifun" und "Samoon" gesehen. Zwar sei man zunächst nur mit zwei Shop-in-Shop-Flächen bei Bloomingdale‘s sowie elf Standorten beim Filialisten Dillard‘s aktiv, aber weitere Expansionspläne würden gerade erarbeitet.

Die Zahlen für das erste Halbjahr würden das zügige Expansionstempo belegen. GERRY WEBER habe in den ersten sechs Monaten des bis Ende Oktober laufenden Geschäftsjahr 43 "Houses of Gerry Weber" in Eigenregie sowie 25 Franchise-Läden eröffnet. Der Umsatz sei um 10,6% gestiegen, während das Konzernergebnis um 23,9% zugelegt habe. Die EBIT-Marge habe um 0,5% auf 13,9% gesteigert werden können. Insgesamt seien die Zahlen leicht über den Erwartungen ausgefallen.

Die Aktie sei mit einem KGV von 17 mittlerweile nicht mehr ganz billig, aber Qualität koste halt.

Die Experten von "Der Aktionärsbrief" gehen davon aus, dass GERRY WEBER seinen Expansionskurs erfolgreich fortsetzt und belassen ihr Kursziel bei 38 Euro. (Ausgabe 25 vom 21.06.2012) (22.06.2012/ac/a/d)

GERRY WEBER-Aktie: Fortsetzung des erfolgreichen Expansionskurses erwartet

22.06.12 08:49

Der Aktionärsbrief

Düsseldorf (www.aktiencheck.de) - Die Experten von "Der Aktionärsbrief" belassen ihr Kursziel für die Aktie von GERRY WEBER bei 38 Euro.

Seit Ende Januar vertreibe GERRY WEBER Damenmode der Kernmarke in den USA. Es werde aber auch großes Potenzial für die Marken "Taifun" und "Samoon" gesehen. Zwar sei man zunächst nur mit zwei Shop-in-Shop-Flächen bei Bloomingdale‘s sowie elf Standorten beim Filialisten Dillard‘s aktiv, aber weitere Expansionspläne würden gerade erarbeitet.

Die Zahlen für das erste Halbjahr würden das zügige Expansionstempo belegen. GERRY WEBER habe in den ersten sechs Monaten des bis Ende Oktober laufenden Geschäftsjahr 43 "Houses of Gerry Weber" in Eigenregie sowie 25 Franchise-Läden eröffnet. Der Umsatz sei um 10,6% gestiegen, während das Konzernergebnis um 23,9% zugelegt habe. Die EBIT-Marge habe um 0,5% auf 13,9% gesteigert werden können. Insgesamt seien die Zahlen leicht über den Erwartungen ausgefallen.

Die Aktie sei mit einem KGV von 17 mittlerweile nicht mehr ganz billig, aber Qualität koste halt.

Die Experten von "Der Aktionärsbrief" gehen davon aus, dass GERRY WEBER seinen Expansionskurs erfolgreich fortsetzt und belassen ihr Kursziel bei 38 Euro. (Ausgabe 25 vom 21.06.2012) (22.06.2012/ac/a/d)

Antwort auf Beitrag Nr.: 43.316.271 von bluepixel- am 25.06.12 09:36:34Hallo bluepixel-,

sieht Du die „Naitivität“ dieser journalistisch beliebten Floskel in dem laschen Umgang mit dem Kostenbegriff?

Oder was meinst Du konkret?

Danke

Wertesucher

sieht Du die „Naitivität“ dieser journalistisch beliebten Floskel in dem laschen Umgang mit dem Kostenbegriff?

Oder was meinst Du konkret?

Danke

Wertesucher

Zitat von Wertesucher: Hallo bluepixel-,

sieht Du die „Naitivität“ dieser journalistisch beliebten Floskel in dem laschen Umgang mit dem Kostenbegriff?

Oder was meinst Du konkret?

Danke

Wertesucher

Anhand der Bewertungsmultiple wie KGV kann man nicht feststellen ob eine Aktie teuer oder günstig ist. Nur wenn es extreme Ausschläge annimmt.

2. Dass Qualität eben etwas koste, ist genauso falsch. So gesehen war die Aktie vor ~3 Jahren minderer Qualität. Was folgte sieht man ja. Tatsächlich war die Qualität damals höher, weil das Margenpotenzial größer war. Trotzdem ist die Aktie heute teurer..

Gruß

Gerry-Weber-Aktie steigt und steigt

http://www.gevestor.de/details/gerry-weber-aktie-steigt-und-…

Gerry Weber zieht weiter an

http://www.finanzen.net/nachricht/aktien/Gerry-Weber-zieht-w…

Diese Kommentare orientieren sich fast ausschließlich danach wie der Wind gerade weht. Wer diese Kommentare braucht, macht logischerweise nie Geld mit den Underlyings, weil er immer zu spät ist. Denn wann man denn verkaufen soll sagen Sie einem nämlich nicht bzw. erst nachdem der Kurs eingebrochen ist.

Reine Luftnummern sind das. Ich versteh das manchmal nicht: In der Wirtschaft unternimmt jedes Unternehmen alles um an die fehlenden Zinsen zu kommen. Wieso sollte an den Finanzmärkten das Geld verschenkt werden? Das ist doch absurd. Oder glaubt ihr dass Großinvestoren solche Kommentare lesen?

Gruß

Reine Luftnummern sind das. Ich versteh das manchmal nicht: In der Wirtschaft unternimmt jedes Unternehmen alles um an die fehlenden Zinsen zu kommen. Wieso sollte an den Finanzmärkten das Geld verschenkt werden? Das ist doch absurd. Oder glaubt ihr dass Großinvestoren solche Kommentare lesen?

Gruß

Antwort auf Beitrag Nr.: 43.317.180 von bluepixel- am 25.06.12 13:52:55yo ist in der Tat unlogisch das diese "Gutmenschen" uns das alles kostenlos zugänglich machen

naja, die ein oder andere lese ich, sind ab und an auch mal paar recht ordentliche dabei ( die von Montega z.B. )

wenn de Geld verdienen willst, dann helfen sie meist recht wenig bzw. kommen zu spät - da ist man so oder so auf sich allein gestellt und zumeist auch am Besten aufgehoben.

ich bin immer am Besten damit gefahren mir selbst ein Bild zu machen, alles nachzurechnen etc. - alles andere bringt meist null! Vorallem auch in den verschiedenen Threads. Kontrolliere alles nach, rechne nach, mach Dir selber ein Bild der Lage. Ich kenn hier Threads wo User so gut posten und von dem Wert überzeugt sind, dass andere auf Grund dieses Users ihr halbes Vermögen in den Wert gepumpt haben. Jetzt ist das Teil massiv abgesoffen und das Gejammer natürlich groß.

tja, und in den Threads darfst natürlich nix negatives zu dem Wert schreiben, weil Du dann gleich der böse basher bist, der nur den Kurs runter reden will ( mir schon mehrfach so gegangen )

nun gut, halt ich halt meine Klappe

ansonsten:

Die Umsätze in der 25. Woche: Plus 3%

Der Sommer kann kommen. Zumindest hat er jetzt auch kalendarisch ganz offiziell begonnen. Wettertechnisch hat das in der vergangenen Woche noch nicht so durchgeschlagen, aber immerhin herrschten so milde Temperaturen, dass auch die Straßencafés gut besucht waren. mehr...

hier dann der nächste

GERRY WEBER-Aktie: GERRY WEBER weiterhin auf hervorragendem Kurs

http://www.aktiencheck.de/analysen/Artikel-GERRY_WEBER_Aktie…

Marc Cain der Erste mit dem Fall/Winter 2012 Shooting

Making-of Marc Cain Fall/Winter Campaign 2012

http://www.youtube.com/watch?v=UCBMi2DwrVI&feature=plcp

naja, die ein oder andere lese ich, sind ab und an auch mal paar recht ordentliche dabei ( die von Montega z.B. )

wenn de Geld verdienen willst, dann helfen sie meist recht wenig bzw. kommen zu spät - da ist man so oder so auf sich allein gestellt und zumeist auch am Besten aufgehoben.

ich bin immer am Besten damit gefahren mir selbst ein Bild zu machen, alles nachzurechnen etc. - alles andere bringt meist null! Vorallem auch in den verschiedenen Threads. Kontrolliere alles nach, rechne nach, mach Dir selber ein Bild der Lage. Ich kenn hier Threads wo User so gut posten und von dem Wert überzeugt sind, dass andere auf Grund dieses Users ihr halbes Vermögen in den Wert gepumpt haben. Jetzt ist das Teil massiv abgesoffen und das Gejammer natürlich groß.

tja, und in den Threads darfst natürlich nix negatives zu dem Wert schreiben, weil Du dann gleich der böse basher bist, der nur den Kurs runter reden will ( mir schon mehrfach so gegangen )

nun gut, halt ich halt meine Klappe

ansonsten:

Die Umsätze in der 25. Woche: Plus 3%

Der Sommer kann kommen. Zumindest hat er jetzt auch kalendarisch ganz offiziell begonnen. Wettertechnisch hat das in der vergangenen Woche noch nicht so durchgeschlagen, aber immerhin herrschten so milde Temperaturen, dass auch die Straßencafés gut besucht waren. mehr...

hier dann der nächste

GERRY WEBER-Aktie: GERRY WEBER weiterhin auf hervorragendem Kurs

http://www.aktiencheck.de/analysen/Artikel-GERRY_WEBER_Aktie…

Marc Cain der Erste mit dem Fall/Winter 2012 Shooting

Making-of Marc Cain Fall/Winter Campaign 2012

http://www.youtube.com/watch?v=UCBMi2DwrVI&feature=plcp

momentan kommt eine Kauf Empfehlung nach der Anderen - muß man Angst haben?

Zitat von eschinger: momentan kommt eine Kauf Empfehlung nach der Anderen - muß man Angst haben?

Ja. Aber es gibt in diesem Fall Hinweise, dass die Aktie nicht gepusht wird.

Abgesehen davon dass die Kursziele eh Unsinn sind folgendes:

Wenn die Analysten von der Story überzeugt sind, ist die Prognose der Fundamentaldaten - sofern sie überhaupt dabeistehen - konservativ. Und vice versa. Und das sind sie mMn. GW wird noch ne zeitlang das Spiel "besser als erwartet" mitspielen können.

Antwort auf Beitrag Nr.: 43.322.417 von bluepixel- am 26.06.12 17:02:19Manche Analysten begründen auch ihre Bewertungen, sodass man ihnen folgen kann oder eben auch nicht:

GERRY WEBER-Aktie: Gute Q2'2011/12-Ergebnisse

26.06.12 16:13

Nord LB

Hannover (www.aktiencheck.de) - Der Analyst der Nord LB, Wolfgang Vasterling, rät unverändert zum Kauf der GERRY WEBER-Aktie.

GERRY WEBER habe positive Ergebnisse für das 2. Quartal 2011/12 bekannt gegeben. Bei einem Umsatzanstieg um 12,8% (1. Qu. +7,6%) auf 211 Mio. Euro habe das EBIT überproportional um 16,7% auf 29,3 Mio. Euro gesteigert werden können. Die entsprechende Marge sei von 13,4% auf 13,9% geklettert. Der eigene Einzelhandel habe sich mit einem Anstieg von 34,3% auf 68,9 Mio. Euro erneut überproportional entwickelt.

Im 1. Halbjahr 2011/12 habe GERRY WEBER den Umsatz um 10,5% auf 376 Mio. Euro erhöhen können, wobei sich der Anteil des eigenen Einzelhandels von 29,6% auf 35,0% erhöht habe. Beim EBIT sei eine Steigerung um 15,8% auf 47 Mio. Euro ausgewiesen worden.

Für das Gesamtjahr rechne das Management weiterhin mit einem Umsatzanstieg um gut 13% auf 795 Mio. Euro und einer Verbesserung der operativen Marge von 14,2% auf 14,5 bis 14,6%. Die umgewandelten Wissmach Filialen sollten bereits nächstes Jahr 45 bis 50 Mio. Euro zum Umsatz und ein positives Ergebnis beisteuern.

GERRY WEBER habe in der ersten Jahreshälfte 2011/12 seinen Wachstumskurs fortsetzen können. Die Straffung und Verjüngung der Kollektion zahle sich für das Unternehmen zunehmend aus, das anlaufende US-Geschäft habe sich bisher erfreulich entwickelt und im krisengeschüttelten Südeuropa würden weniger als 3% des Umsatzes generiert. Die Analysten würden den etwas verlangsamten Anstieg der operativen Marge infolge der Kosten der Umwandlung der übernommenen Wissmach Filialen für eine sinnvolle Investition in die Zukunft halten.

Die Analysten der Nord LB bleiben aufgrund der anhaltenden Wachstumsdynamik und der äußerst soliden Finanzen bei ihrer Kaufempfehlung für die GERRY WEBER-Aktie. Das Kursziel werde von 32,50 auf 34,00 Euro angehoben. (Analyse vom 26.06.2012) (26.06.2012/ac/a/d)

auch ihre Bewertungen, sodass man ihnen folgen kann oder eben auch nicht:GERRY WEBER-Aktie: Gute Q2'2011/12-Ergebnisse

26.06.12 16:13

Nord LB

Hannover (www.aktiencheck.de) - Der Analyst der Nord LB, Wolfgang Vasterling, rät unverändert zum Kauf der GERRY WEBER-Aktie.

GERRY WEBER habe positive Ergebnisse für das 2. Quartal 2011/12 bekannt gegeben. Bei einem Umsatzanstieg um 12,8% (1. Qu. +7,6%) auf 211 Mio. Euro habe das EBIT überproportional um 16,7% auf 29,3 Mio. Euro gesteigert werden können. Die entsprechende Marge sei von 13,4% auf 13,9% geklettert. Der eigene Einzelhandel habe sich mit einem Anstieg von 34,3% auf 68,9 Mio. Euro erneut überproportional entwickelt.

Im 1. Halbjahr 2011/12 habe GERRY WEBER den Umsatz um 10,5% auf 376 Mio. Euro erhöhen können, wobei sich der Anteil des eigenen Einzelhandels von 29,6% auf 35,0% erhöht habe. Beim EBIT sei eine Steigerung um 15,8% auf 47 Mio. Euro ausgewiesen worden.

Für das Gesamtjahr rechne das Management weiterhin mit einem Umsatzanstieg um gut 13% auf 795 Mio. Euro und einer Verbesserung der operativen Marge von 14,2% auf 14,5 bis 14,6%. Die umgewandelten Wissmach Filialen sollten bereits nächstes Jahr 45 bis 50 Mio. Euro zum Umsatz und ein positives Ergebnis beisteuern.

GERRY WEBER habe in der ersten Jahreshälfte 2011/12 seinen Wachstumskurs fortsetzen können. Die Straffung und Verjüngung der Kollektion zahle sich für das Unternehmen zunehmend aus, das anlaufende US-Geschäft habe sich bisher erfreulich entwickelt und im krisengeschüttelten Südeuropa würden weniger als 3% des Umsatzes generiert. Die Analysten würden den etwas verlangsamten Anstieg der operativen Marge infolge der Kosten der Umwandlung der übernommenen Wissmach Filialen für eine sinnvolle Investition in die Zukunft halten.

Die Analysten der Nord LB bleiben aufgrund der anhaltenden Wachstumsdynamik und der äußerst soliden Finanzen bei ihrer Kaufempfehlung für die GERRY WEBER-Aktie. Das Kursziel werde von 32,50 auf 34,00 Euro angehoben. (Analyse vom 26.06.2012) (26.06.2012/ac/a/d)

Zitat von Wertesucher: Manche Analysten begründen

GERRY WEBER-Aktie: Gute Q2'2011/12-Ergebnisse

26.06.12 16:13

Nord LB

Hannover (www.aktiencheck.de) - Der Analyst der Nord LB, Wolfgang Vasterling, rät unverändert zum Kauf der GERRY WEBER-Aktie.

GERRY WEBER habe positive Ergebnisse für das 2. Quartal 2011/12 bekannt gegeben. Bei einem Umsatzanstieg um 12,8% (1. Qu. +7,6%) auf 211 Mio. Euro habe das EBIT überproportional um 16,7% auf 29,3 Mio. Euro gesteigert werden können. Die entsprechende Marge sei von 13,4% auf 13,9% geklettert. Der eigene Einzelhandel habe sich mit einem Anstieg von 34,3% auf 68,9 Mio. Euro erneut überproportional entwickelt.

Im 1. Halbjahr 2011/12 habe GERRY WEBER den Umsatz um 10,5% auf 376 Mio. Euro erhöhen können, wobei sich der Anteil des eigenen Einzelhandels von 29,6% auf 35,0% erhöht habe. Beim EBIT sei eine Steigerung um 15,8% auf 47 Mio. Euro ausgewiesen worden.

Für das Gesamtjahr rechne das Management weiterhin mit einem Umsatzanstieg um gut 13% auf 795 Mio. Euro und einer Verbesserung der operativen Marge von 14,2% auf 14,5 bis 14,6%. Die umgewandelten Wissmach Filialen sollten bereits nächstes Jahr 45 bis 50 Mio. Euro zum Umsatz und ein positives Ergebnis beisteuern.

GERRY WEBER habe in der ersten Jahreshälfte 2011/12 seinen Wachstumskurs fortsetzen können. Die Straffung und Verjüngung der Kollektion zahle sich für das Unternehmen zunehmend aus, das anlaufende US-Geschäft habe sich bisher erfreulich entwickelt und im krisengeschüttelten Südeuropa würden weniger als 3% des Umsatzes generiert. Die Analysten würden den etwas verlangsamten Anstieg der operativen Marge infolge der Kosten der Umwandlung der übernommenen Wissmach Filialen für eine sinnvolle Investition in die Zukunft halten.

Die Analysten der Nord LB bleiben aufgrund der anhaltenden Wachstumsdynamik und der äußerst soliden Finanzen bei ihrer Kaufempfehlung für die GERRY WEBER-Aktie. Das Kursziel werde von 32,50 auf 34,00 Euro angehoben. (Analyse vom 26.06.2012) (26.06.2012/ac/a/d)

Nein das tun sie eben nicht. Sie schreiben ein Kursziel hin - übrigens: schaut mal wie sehr sich Großinvestoren für die Analysen der letzten Tage interessiert haben - und schreiben dann einen Text dazu, dessen Inhalt kein Research ist sondern stumpfes Abtippen von Passagen aus dem Geschäftsbericht.

Naiver geht es nicht!

Jeder der einen halbwegs aktuellen Geschäftsbericht gelesen hat weiß alles, was die sogenannten Analysten von sich geben. Solange nicht zumindest die Herleitung des Kursziels anhand von überwiegend DCF erläutert wird, sind solche Analysen von vorne bis hinten Unfug. Sie können nur dem Missbrauch dienen.

Dazu kommt noch, dass DCF ohnehin Schwachsinn ist. Es unterscheidet nicht zwischen gewonnenem und verlorenem Value. Genau darauf kommt es bei einer Aktienanlage aber an.

Nicht zuletzt kann man sich über die typischerweise langen Zeithorizonte jeden Preis den man haben will herleiten.

Gruß

Antwort auf Beitrag Nr.: 43.324.928 von bluepixel- am 27.06.12 10:29:53Hallo bluepixel-,

die Aktienbewertungen von Analysten kann man sicherlich durchaus kritisch sehen. Allerdings sollte man dabei einen realistischen Maßstab anlegen. Auch Analysten können nur mit Wasser kochen und besitzen nicht die berühmte Kristallkugel.

Ihre Daten können sie zwangsläufig nur aus Publikationen des gecoverten Unternehmens beziehen und mit denen anderer Gesellschaften derselben Branche vergleichen. Ihre Leistung kann daher nur eine komprimierten Zusammenfassung von Geschäftsberichten sein, die teilweise über 200 Seiten stark sind.

Für Anleger, die eine längere Watchliste haben, ist das durchaus ein Gewinn.

In einem weiteren Schritt können sie sich mit der Strategie und den Perspektiven einer AG beschäftigen, wie das die NordLB für GWI unternommen hat. Damit erhält ein Anleger Aussagen, die er selbst einschätzen kann.

Da die kurzen Artikel bei aktiencheck.de immer nur Zusammenfassungen der Analysen sind, lässt sich daraus nicht erkennen, ob dass Kursziel anhand einer Bewertung nach dem Discounted-Cash-Flow-Verfahren erfolgte oder nicht. Bekanntlich ist das inzwischen üblich.

Gar nicht nachvollziehen kann ich es, wenn man einerseits Aussagen ohne DCF für „Unfug“ erklärt, um anschließend DCF als „Schwachsinn“ zu bezeichnen.

Kritik ist immer hilfreich, aber dazu sollte sie sich nicht selbst widersprechen. Noch besser ist sie, wenn sie eine positive Alternative anbieten kann.

Das Ziel der Analysen ist es, Kriterien für eine Aktienauswahl zu gewinnen. Und dazu können übliche Kriterien wie KGV oder eine Wertbestimmung nach der DCF-Methode ihren Beitrag leisten, wenn man denn ihre Schwächen im Auge behält. Allerdings kann man dadurch keine sichere, sondern bestenfalls eine relativ wahrscheinliche Zukunftsprognose erwarten.

Grüße

Wertesucher

die Aktienbewertungen von Analysten kann man sicherlich durchaus kritisch sehen. Allerdings sollte man dabei einen realistischen Maßstab anlegen. Auch Analysten können nur mit Wasser kochen und besitzen nicht die berühmte Kristallkugel.

Ihre Daten können sie zwangsläufig nur aus Publikationen des gecoverten Unternehmens beziehen und mit denen anderer Gesellschaften derselben Branche vergleichen. Ihre Leistung kann daher nur eine komprimierten Zusammenfassung von Geschäftsberichten sein, die teilweise über 200 Seiten stark sind.

Für Anleger, die eine längere Watchliste haben, ist das durchaus ein Gewinn.

In einem weiteren Schritt können sie sich mit der Strategie und den Perspektiven einer AG beschäftigen, wie das die NordLB für GWI unternommen hat. Damit erhält ein Anleger Aussagen, die er selbst einschätzen kann.

Da die kurzen Artikel bei aktiencheck.de immer nur Zusammenfassungen der Analysen sind, lässt sich daraus nicht erkennen, ob dass Kursziel anhand einer Bewertung nach dem Discounted-Cash-Flow-Verfahren erfolgte oder nicht. Bekanntlich ist das inzwischen üblich.

Gar nicht nachvollziehen kann ich es, wenn man einerseits Aussagen ohne DCF für „Unfug“ erklärt, um anschließend DCF als „Schwachsinn“ zu bezeichnen.

Kritik ist immer hilfreich, aber dazu sollte sie sich nicht selbst widersprechen. Noch besser ist sie, wenn sie eine positive Alternative anbieten kann.

Das Ziel der Analysen ist es, Kriterien für eine Aktienauswahl zu gewinnen. Und dazu können übliche Kriterien wie KGV oder eine Wertbestimmung nach der DCF-Methode ihren Beitrag leisten, wenn man denn ihre Schwächen im Auge behält. Allerdings kann man dadurch keine sichere, sondern bestenfalls eine relativ wahrscheinliche Zukunftsprognose erwarten.

Grüße

Wertesucher

Zitat von Wertesucher: Hallo bluepixel-,

die Aktienbewertungen von Analysten kann man sicherlich durchaus kritisch sehen. Allerdings sollte man dabei einen realistischen Maßstab anlegen. Auch Analysten können nur mit Wasser kochen und besitzen nicht die berühmte Kristallkugel.

Ihre Daten können sie zwangsläufig nur aus Publikationen des gecoverten Unternehmens beziehen und mit denen anderer Gesellschaften derselben Branche vergleichen. Ihre Leistung kann daher nur eine komprimierten Zusammenfassung von Geschäftsberichten sein, die teilweise über 200 Seiten stark sind.

Für Anleger, die eine längere Watchliste haben, ist das durchaus ein Gewinn.

In einem weiteren Schritt können sie sich mit der Strategie und den Perspektiven einer AG beschäftigen, wie das die NordLB für GWI unternommen hat. Damit erhält ein Anleger Aussagen, die er selbst einschätzen kann.

Da die kurzen Artikel bei aktiencheck.de immer nur Zusammenfassungen der Analysen sind, lässt sich daraus nicht erkennen, ob dass Kursziel anhand einer Bewertung nach dem Discounted-Cash-Flow-Verfahren erfolgte oder nicht. Bekanntlich ist das inzwischen üblich.

Gar nicht nachvollziehen kann ich es, wenn man einerseits Aussagen ohne DCF für „Unfug“ erklärt, um anschließend DCF als „Schwachsinn“ zu bezeichnen.

Kritik ist immer hilfreich, aber dazu sollte sie sich nicht selbst widersprechen. Noch besser ist sie, wenn sie eine positive Alternative anbieten kann.

Das Ziel der Analysen ist es, Kriterien für eine Aktienauswahl zu gewinnen. Und dazu können übliche Kriterien wie KGV oder eine Wertbestimmung nach der DCF-Methode ihren Beitrag leisten, wenn man denn ihre Schwächen im Auge behält. Allerdings kann man dadurch keine sichere, sondern bestenfalls eine relativ wahrscheinliche Zukunftsprognose erwarten.

Grüße

Wertesucher

Ob das Geschreibsel von Analysten eine neutrale Grundlage hat, lässt sich nicht herausfinden. Ich bezweifle dies nämlich. Tatsächlich lässt sich nicht auch nicht herausfinden, ob der Text zum Kursziel überhaupt passen kann!

Einen Widerspruch sehe ich nicht. Wenn man ein Kursziel angibt, will ich auch das Modell sehen, dass diesen Preis rechtfertigen soll.

"Unfug" bezieht sich auf fehlende Modell.

"Schachsinn" bezieht sich auf die Modelle, die verwendet werden.

Weder DCF noch MPA eignen sich zur Aktienanalyse, sondern leider nur dem Missbrauch. Wenn dann noch nichtmal das Modell offengelegt wird, kann man sich vorstellen welche Interessen hier vertreten werden sollen.

Ich verwende ausschließlich das Accrual Accounting Valuation Model. Dieses Modell ist ganz gut erklärt im Buch: Accounting for Value - Stephen Penman

In Valueinvesting-Kreisen ist man sich sicher: Buffett verwendet es auch.

Nebenbei bemerkt halte ich das Buch für das beste was je über Kapitalanlage geschrieben wurde.

Gruß

Hallo bluepixel-,

danke für den Literaturhinweis. Könntest Du vielleicht ganz kurz die Vorteile gegenüber anderen Kennziffern herausstellen?

Und wie praktikabel ist dieses Modell? Reichen dazu die Daten der Bilanz aus?

Dank im Voraus!

danke für den Literaturhinweis. Könntest Du vielleicht ganz kurz die Vorteile gegenüber anderen Kennziffern herausstellen?

Und wie praktikabel ist dieses Modell? Reichen dazu die Daten der Bilanz aus?

Dank im Voraus!

Zitat von Wertesucher: Hallo bluepixel-,

danke für den Literaturhinweis. Könntest Du vielleicht ganz kurz die Vorteile gegenüber anderen Kennziffern herausstellen?

Und wie praktikabel ist dieses Modell? Reichen dazu die Daten der Bilanz aus?

Dank im Voraus!

Es gibt eine kurz-Vorstellung des Modells von Penman.

Ich hab sie hochgeladen.

http://www.file-upload.net/download-4484578/penman---new-app…

Man braucht dennoch das Buch.

Gruß

Antwort auf Beitrag Nr.: 43.322.396 von eschinger am 26.06.12 16:58:30Wovor soll man Angst haben müssen? Bin heute wieder mit einer kleinen Posi hier bei Gerry Weber eingestiegen - meinst Du, das Alltime-High ist vorbei?

Gruß Trebor73

Gruß Trebor73

meinst Du, das Alltime-High ist vorbei?

nein, nur wenn zu viele Analysten positiv sind, könnte man das auch als Kontraindikator nehmen.

Mittel- und Langfristig gesehen ist das aktuelle TH nur ein Zwischenstopp.

muß man eben sehen was mit dem ganzen Euro-Drama weiter passiert. Kommt es hard auf hard rechne ich im ersten Schritt mit deutlichen Einbrüchen an den Börsen ( Panik eben ) dann werden die ganzen Schulden weg inflationiert ( eine andere Möglichkeit gibt es nicht ) heißt das Geld muß wo hin und die Aktien sind a) durch die Panik und b) durch die Inflation viel zu günstig und schießen demzufolge im Anschluß durch die Decke.

eine ensprechende Aktienauswahl sei natürlich vorausgesetzt und da ist die Gerry Weber sicher nicht die Schlechteste.

Amerikanische Komsumwerte mit wenig Verschuldung wäre wohl noch sicherer ( Mc Donalds z.B. )

Also vorläufig weiter einiges an Cash parat halten. ( die Inflation wird nicht von Heute auf Morgen stattfinden )

alles nur meine persönliche Meinung und wie immer ohne Gewähr

Gruß

nein, nur wenn zu viele Analysten positiv sind, könnte man das auch als Kontraindikator nehmen.

Mittel- und Langfristig gesehen ist das aktuelle TH nur ein Zwischenstopp.

muß man eben sehen was mit dem ganzen Euro-Drama weiter passiert. Kommt es hard auf hard rechne ich im ersten Schritt mit deutlichen Einbrüchen an den Börsen ( Panik eben ) dann werden die ganzen Schulden weg inflationiert ( eine andere Möglichkeit gibt es nicht ) heißt das Geld muß wo hin und die Aktien sind a) durch die Panik und b) durch die Inflation viel zu günstig und schießen demzufolge im Anschluß durch die Decke.

eine ensprechende Aktienauswahl sei natürlich vorausgesetzt und da ist die Gerry Weber sicher nicht die Schlechteste.

Amerikanische Komsumwerte mit wenig Verschuldung wäre wohl noch sicherer ( Mc Donalds z.B. )

Also vorläufig weiter einiges an Cash parat halten. ( die Inflation wird nicht von Heute auf Morgen stattfinden )

alles nur meine persönliche Meinung und wie immer ohne Gewähr

Gruß

Ahlers mit Problemen bei Gin Tonic:

Ahlers-Aktie: Umfangreiche Restrukturierung bei Gin Tonic geplant, Ergebnisprognose für 2011/12 nach unten korrigiert

http://www.aktiencheck.de/news/Artikel-Ahlers_Aktie_Umfangre…

Ahlers-Aktie: Umfangreiche Restrukturierung bei Gin Tonic geplant, Ergebnisprognose für 2011/12 nach unten korrigiert

http://www.aktiencheck.de/news/Artikel-Ahlers_Aktie_Umfangre…

Antwort auf Beitrag Nr.: 43.305.408 von eschinger am 21.06.12 09:35:13ohjee - Tom Tailor weiter meiden. Ob dass so sinnvoll ist !?

ich korrigiere, die letzten Tage alles nochmal näher unter die Lupe genommen - habe Heute Morgen eine Erstposi aufgebaut.

Die Zahlen sind noch nicht da wo sie sein sollen, im operativen Geschäft leistet der CEO derzeit recht ordentliche Arbeit. Muß man natürlich im Auge behalten das sich TT mit der doch recht ordentlichen Übernahme nicht verzettelt.

Falls sich jemand für Tom Tailor interessiert, habe im Thread paar Postings erstellt, Meinungen sind immer willkommen.

p.s. was für Pixel

Cheuvreux hat jetzt scheinbar ein Großteil seiner Stücke beisammen

GERRY WEBER-Aktie: Integrationsrisiken bei Wissmach

Das Kursziel werde von 22,30 auf 30,50 EUR heraufgesetzt.

http://www.aktiencheck.de/analysen/Artikel-GERRY_WEBER_Aktie…

ich korrigiere, die letzten Tage alles nochmal näher unter die Lupe genommen - habe Heute Morgen eine Erstposi aufgebaut.

Die Zahlen sind noch nicht da wo sie sein sollen, im operativen Geschäft leistet der CEO derzeit recht ordentliche Arbeit. Muß man natürlich im Auge behalten das sich TT mit der doch recht ordentlichen Übernahme nicht verzettelt.

Falls sich jemand für Tom Tailor interessiert, habe im Thread paar Postings erstellt, Meinungen sind immer willkommen.

p.s. was für Pixel

Cheuvreux hat jetzt scheinbar ein Großteil seiner Stücke beisammen

GERRY WEBER-Aktie: Integrationsrisiken bei Wissmach

Das Kursziel werde von 22,30 auf 30,50 EUR heraufgesetzt.

http://www.aktiencheck.de/analysen/Artikel-GERRY_WEBER_Aktie…

Zitat von eschinger: p.s. was für Pixel

Cheuvreux hat jetzt scheinbar ein Großteil seiner Stücke beisammen

GERRY WEBER-Aktie: Integrationsrisiken bei Wissmach

Das Kursziel werde von 22,30 auf 30,50 EUR heraufgesetzt.

http://www.aktiencheck.de/analysen/Artikel-GERRY_WEBER_Aktie…

jojo das ist unglaublich.

Gut 4 Wochen zwischen den beiden Analysen schätze ich und ein Unterschied im "fair value" von ~40%

Die Umsätze in der 26. Woche: Minus 2%

Wie der deutschen Nationalmannschaft im EM-Halbfinale gelang auch dem deutschen Modehandel in der 26. Woche kein positives Ergebnis. Im Vergleich zum Vorjahr sanken die Umsätze im TW-Testclub, dem teilnehmerstärksten Panel im deutschen Textileinzelhandel, um 2%. mehr...

http://www.textilwirtschaft.de/

Wie der deutschen Nationalmannschaft im EM-Halbfinale gelang auch dem deutschen Modehandel in der 26. Woche kein positives Ergebnis. Im Vergleich zum Vorjahr sanken die Umsätze im TW-Testclub, dem teilnehmerstärksten Panel im deutschen Textileinzelhandel, um 2%. mehr...

http://www.textilwirtschaft.de/

03.07.2012 GERRY WEBER eröffnet neue Filiale in Solingen

http://www.deal-magazin.com/index.php?cont=news&news=24847

Merrill Lynch belässt Gerry Weber auf 'Buy' - Ziel 34,50 Euro

http://www.aktien-meldungen.de/Analysen/Kaufen/Merrill-Lynch…

http://www.deal-magazin.com/index.php?cont=news&news=24847

Merrill Lynch belässt Gerry Weber auf 'Buy' - Ziel 34,50 Euro

http://www.aktien-meldungen.de/Analysen/Kaufen/Merrill-Lynch…

Wir kämpfen jetzt mit dem ATH und dann gehts ratz fatz deutlich höher.

Fundamental ist wie schon öfter gesagt tatsächlich noch Luft.

Fundamental ist wie schon öfter gesagt tatsächlich noch Luft.

Die Umsätze in der 27. Woche: Plus 12%

Aufatmen im deutschen Modehandel. Zum Saisonende ziehen die Umsätze noch einmal ordentlich an. Der TW-Testclub, das teilnehmerstärkste Panel im deutschen Modeeinzelhandel, meldet für die vergangene Woche ein Umsatzplus von durchschnittlich 12%. mehr...

www.textilwirtschaft.de

Aufatmen im deutschen Modehandel. Zum Saisonende ziehen die Umsätze noch einmal ordentlich an. Der TW-Testclub, das teilnehmerstärkste Panel im deutschen Modeeinzelhandel, meldet für die vergangene Woche ein Umsatzplus von durchschnittlich 12%. mehr...

www.textilwirtschaft.de

Hat sich schonmal jemand Buckle inc US1184401065 näher angeschaut?

Die Wachstums zahlen und Kapitalrenditen sind wirklich Top, keine Schulden und darüber hinaus mit einem Kgv von 12 scheinbar günstig bewertet.

Die Wachstums zahlen und Kapitalrenditen sind wirklich Top, keine Schulden und darüber hinaus mit einem Kgv von 12 scheinbar günstig bewertet.

Zitat von GregH: Hat sich schonmal jemand Buckle inc US1184401065 näher angeschaut?

Die Wachstums zahlen und Kapitalrenditen sind wirklich Top, keine Schulden und darüber hinaus mit einem Kgv von 12 scheinbar günstig bewertet.

No, kenne ich nicht.

Bei GW könnte jetzt endlich wieder Schwung reinkommen. Also (auch) im Aktienkurs.

Hat sich schonmal jemand Buckle inc US1184401065 näher angeschaut?

huch, war mir bisher kein Begriff!

sieht auf den ersten Blick nicht so schlecht aus. Die Mode natürlich etwas "amerikanisch" ( ist ja auch ein Ami ) ansonsten, der Kurs steigt langsam aber stetig... ( gute Dividende ) kann man sich schon anschauen...

Gerry Weber zeigt im Vergleich allerdings auch gegen Buckle einiges mehr an Dynamik. Vorallem beim Gewinnwachstum...

Man kann wirklich anschauen was man will, vergleicht man mit Gerry Weber kann so gut wie niemand mithalten. Hält die Dynamik bei Gerry Weber weiter an, wird es schwierig ein besseres Investment für sein Geld zu finden. ( habe neulich mal paar Stücke Tom Tailor eingesammelt - ist allerdings im Vergleich zu Weber eine Mini Position )

Gruß

huch, war mir bisher kein Begriff!

sieht auf den ersten Blick nicht so schlecht aus. Die Mode natürlich etwas "amerikanisch" ( ist ja auch ein Ami

) ansonsten, der Kurs steigt langsam aber stetig... ( gute Dividende ) kann man sich schon anschauen...Gerry Weber zeigt im Vergleich allerdings auch gegen Buckle einiges mehr an Dynamik. Vorallem beim Gewinnwachstum...

Man kann wirklich anschauen was man will, vergleicht man mit Gerry Weber kann so gut wie niemand mithalten. Hält die Dynamik bei Gerry Weber weiter an, wird es schwierig ein besseres Investment für sein Geld zu finden.

( habe neulich mal paar Stücke Tom Tailor eingesammelt - ist allerdings im Vergleich zu Weber eine Mini Position )Gruß

Antwort auf Beitrag Nr.: 43.375.231 von bluepixel- am 11.07.12 18:04:03Bei GW könnte jetzt endlich wieder Schwung reinkommen. Also (auch) im Aktienkurs.

nein nein, warte noch bisschen! ich hab neulich mal paar STücke auf der 32,75 gegeben - die will ich wieder haben

Das Handelsvolumen ist niedrig, jetzt kommt die "Sommerpause", bis zu den nächsten Zahlen ist noch ein ganzes Stück hin und beim Euro sind wir auch nicht wirklich weiter! Denke es wird schwierig die 33 Euro über den Sommer nachhaltig zu nehmen! ( aber gut, bei Weber kann's schnell gehen - sieht auch nicht nach Abgabedruck aus... )

nein nein, warte noch bisschen! ich hab neulich mal paar STücke auf der 32,75 gegeben - die will ich wieder haben

Das Handelsvolumen ist niedrig, jetzt kommt die "Sommerpause", bis zu den nächsten Zahlen ist noch ein ganzes Stück hin und beim Euro sind wir auch nicht wirklich weiter! Denke es wird schwierig die 33 Euro über den Sommer nachhaltig zu nehmen! ( aber gut, bei Weber kann's schnell gehen - sieht auch nicht nach Abgabedruck aus... )

Zitat von eschinger: Bei GW könnte jetzt endlich wieder Schwung reinkommen. Also (auch) im Aktienkurs.

nein nein, warte noch bisschen! ich hab neulich mal paar STücke auf der 32,75 gegeben - die will ich wieder haben

Das Handelsvolumen ist niedrig, jetzt kommt die "Sommerpause", bis zu den nächsten Zahlen ist noch ein ganzes Stück hin und beim Euro sind wir auch nicht wirklich weiter! Denke es wird schwierig die 33 Euro über den Sommer nachhaltig zu nehmen! ( aber gut, bei Weber kann's schnell gehen - sieht auch nicht nach Abgabedruck aus... )

Diese Überlegungen sind zwar legitim (wer macht sie nicht), aber nicht zielführend. Genauso kann man mindestens die selbe Anzahl an Gegenargumenten finden, die für sofortige steigende Aktienkurse sprechen.

Mein Argument bezog sich auf die Markttechnik. Nachdem der Kurs mehrmals vergeblich versucht hat nachhaltig über die 33 zu kommen, holt er jetzt nochmal Luft. Habe jetzt keine Lust die genaue Marktlogik dahinter zu erklären. Aber es sieht sehr bullisch aus.

Aktuell habe ich noch nie mehr GW Aktien gehalten.

Gruß

Zitat von eschinger: Hat sich schonmal jemand Buckle inc US1184401065 näher angeschaut?

huch, war mir bisher kein Begriff!

sieht auf den ersten Blick nicht so schlecht aus. Die Mode natürlich etwas "amerikanisch" ( ist ja auch ein Ami

Gerry Weber zeigt im Vergleich allerdings auch gegen Buckle einiges mehr an Dynamik. Vorallem beim Gewinnwachstum...

Man kann wirklich anschauen was man will, vergleicht man mit Gerry Weber kann so gut wie niemand mithalten. Hält die Dynamik bei Gerry Weber weiter an, wird es schwierig ein besseres Investment für sein Geld zu finden.

Gruß

Aufgrund deines Intresses an Tom Tailor und der Übernahme von Bonita habe ich mir die Zahlen auch ein wenig näher angesehen, bis jetzt aus Zeitmangel aber noch nicht mit der nötigen Gründlichkeit.

Mir erscheint aufgrund der relativ hohen Verbindlichkeiten von TT und der Tatsache, dass man kaum einen objektiven Nettogewinn bestimmen kann mit dem rechnen kann, das Enterprisevalue/ebitda Verhältnis die Unternehmenswert noch am besten abzubilden. Darüberhinaus waren das bis jetzt die einzigen dich ich von Bonita gefunden habe.

Das wäre bei TT 6,8,

Bei Bonita, wenn man den Kaufpreis von 220mios druch 60mios ebitda teilt 3,67.

(Wobei ich nicht weiß ob Bonita irgendwelche Verbindlichkeiten mitbringt)

Beim kombinierten Unternehmen 5,45.

Im vergleich dazu Gw 12,56.

Also auf den ersten Blick erscheint der Kaufpreis für Bonita doch sehr günstig, zumindest scheint es so als würde man sich nicht überheben (die schulden könnten in 2,5 jahren aus dem ebidta beglichen werden) und mehr bekommen als man bezahlt.

Wenn man dann noch bedenkt, dass der großteil fremdfinanziert wurde, erzielt man natürlich auch eine ganz beachtliche Eigenkapitalrendite.

Aktuell habe ich noch nie mehr GW Aktien gehalten

es wird nicht lange dauern, bis ich von mir das Gleiche behaupten kann

ich lass es Euch wissen wenn es soweit ist

es wird nicht lange dauern, bis ich von mir das Gleiche behaupten kann

ich lass es Euch wissen wenn es soweit ist

Antwort auf Beitrag Nr.: 43.378.886 von GregH am 12.07.12 15:48:52Danke für Deine Einschätzung zu Tom Tailor!

ja zur Bonita Übernahmen fehlen einige Zahlen um genauer beurteilen zu können. Auch aus der im Bundesanzeiger publizierten Bilanz lässt sich ohne weitere Info's nicht wirklich ableiten welche Vermögenswerte zum Deal gehören - da kann man nur abwarten.

Naja, im TT Thread hat ein User geschrieben "neben Gerry Weber sieht die TT Bilanz aus wie wackelpudding"

gut, das stimmt natürlich. Allerdings wie gesagt, ich muß sagen ( und ich bin wirklich meist äußerst kritisch ) so schlechte Arbeit leisten die Manager bei TT nicht! Das Zahlenwerk ist noch lange nicht da wo man es gerne hätte, es gibt aber durchaus Chancen, das sich die Zahlen in Zukunft doch deutlich verbessern könnten. Bei allem muß man natürlich die TT Marketcap sehen, welche doch recht überschaubar ist. Da könnte sich bei entsprechendem Newsflow doch mal was bewegen...

Auch Bankhaus Lampe Analyst "Schlienkamp" ( hat die Branche und auch Gerry Weber schon lange unter Beobachtung ) sieht TT auf Kurs ( sogar schon vor der Übernahme )

http://www.daf.fm/video/tom-tailor-2012-wird-ein-transformat…

ja zur Bonita Übernahmen fehlen einige Zahlen um genauer beurteilen zu können. Auch aus der im Bundesanzeiger publizierten Bilanz lässt sich ohne weitere Info's nicht wirklich ableiten welche Vermögenswerte zum Deal gehören - da kann man nur abwarten.

Naja, im TT Thread hat ein User geschrieben "neben Gerry Weber sieht die TT Bilanz aus wie wackelpudding"

gut, das stimmt natürlich. Allerdings wie gesagt, ich muß sagen ( und ich bin wirklich meist äußerst kritisch

) so schlechte Arbeit leisten die Manager bei TT nicht! Das Zahlenwerk ist noch lange nicht da wo man es gerne hätte, es gibt aber durchaus Chancen, das sich die Zahlen in Zukunft doch deutlich verbessern könnten. Bei allem muß man natürlich die TT Marketcap sehen, welche doch recht überschaubar ist. Da könnte sich bei entsprechendem Newsflow doch mal was bewegen...Auch Bankhaus Lampe Analyst "Schlienkamp" ( hat die Branche und auch Gerry Weber schon lange unter Beobachtung ) sieht TT auf Kurs ( sogar schon vor der Übernahme )

http://www.daf.fm/video/tom-tailor-2012-wird-ein-transformat…

Moin, Gerry Weber ist eine absolute Superaktie.

*hohe Wachstumsraten(Eigenkapitalwachstum + steigende Margen + bessere Kapitalrendite)

*keine Verschuldung

*Aktie sollte mind. 30% pro Jahr steigen

*Geschäftsmodell sollte nicht so leicht angreifbar sein und viel Wachstumspotential besitzen

*Aktie muss im langjährigen Aufwärtstrend sein und sollte bei einem Crash weniger als andere Aktien verlieren

*gutes Management, am besten wenn der Vorstand das Unternehmen gegründet hat

Neben Gerry Weber habe ich noch Fuchs Petrolub und Apple im Depot. Gefunden habe ich noch Chipotle Mexican Grill, Intuitive Surgical, Perrigo und Amazon. Hier ist mir allerdings schon zu viel Wachstumsphantasie eingepreist.

Leider finde ich keine neuen Superaktien mehr. Hat hier jemand noch ein paar Ideen für mich?

*hohe Wachstumsraten(Eigenkapitalwachstum + steigende Margen + bessere Kapitalrendite)

*keine Verschuldung

*Aktie sollte mind. 30% pro Jahr steigen

*Geschäftsmodell sollte nicht so leicht angreifbar sein und viel Wachstumspotential besitzen

*Aktie muss im langjährigen Aufwärtstrend sein und sollte bei einem Crash weniger als andere Aktien verlieren

*gutes Management, am besten wenn der Vorstand das Unternehmen gegründet hat

Neben Gerry Weber habe ich noch Fuchs Petrolub und Apple im Depot. Gefunden habe ich noch Chipotle Mexican Grill, Intuitive Surgical, Perrigo und Amazon. Hier ist mir allerdings schon zu viel Wachstumsphantasie eingepreist.

Leider finde ich keine neuen Superaktien mehr. Hat hier jemand noch ein paar Ideen für mich?

Hat hier jemand noch ein paar Ideen für mich?

Coba oder Praktiker?

Es gibt keine Zweite Gerry Weber

Coba oder Praktiker?

Es gibt keine Zweite Gerry Weber

Antwort auf Beitrag Nr.: 43.393.321 von investorx1 am 17.07.12 10:45:48Die Umsätze in der 28. Woche: Plus 5%

Die Rahmenbedingungen für den Modehandel waren in der vergangenen Woche alles andere als gut. Dass der TW-Testclub, das teilnehmerstärkste Panel im deutschen Textileinzelhandel, die 28. Woche mit einem Plus von durchschnittlich 5% abschließt, liegt allerdings auch am Wetter. mehr...

http://www.textilwirtschaft.de/" target="_blank" rel="nofollow ugc noopener">

http://www.textilwirtschaft.de/

Die Rahmenbedingungen für den Modehandel waren in der vergangenen Woche alles andere als gut. Dass der TW-Testclub, das teilnehmerstärkste Panel im deutschen Textileinzelhandel, die 28. Woche mit einem Plus von durchschnittlich 5% abschließt, liegt allerdings auch am Wetter. mehr...

http://www.textilwirtschaft.de/" target="_blank" rel="nofollow ugc noopener">

http://www.textilwirtschaft.de/

Ihr kennt ja Mittlerweile meine Schwäche

gut, besser, MARC CAIN

http://www.youtube.com/watch?v=5IQ8NXfltCQ&feature=plcp

http://www.youtube.com/watch?v=7qz7CL_OxW4&feature=plcp" target="_blank" rel="nofollow ugc noopener">

http://www.youtube.com/watch?v=7qz7CL_OxW4&feature=plcp

gut, besser, MARC CAIN

http://www.youtube.com/watch?v=5IQ8NXfltCQ&feature=plcp

http://www.youtube.com/watch?v=7qz7CL_OxW4&feature=plcp" target="_blank" rel="nofollow ugc noopener">

http://www.youtube.com/watch?v=7qz7CL_OxW4&feature=plcp

Antwort auf Beitrag Nr.: 43.395.929 von eschinger am 17.07.12 19:55:01Bei Link Nr. 2 hat sich ein Fehler eingeschlichen

Dann halt nochmal

http://www.youtube.com/watch?v=7qz7CL_OxW4&feature=plcp" target="_blank" rel="nofollow ugc noopener">http://www.youtube.com/watch?v=7qz7CL_OxW4&feature=plcp

Dann halt nochmal

http://www.youtube.com/watch?v=7qz7CL_OxW4&feature=plcp" target="_blank" rel="nofollow ugc noopener">http://www.youtube.com/watch?v=7qz7CL_OxW4&feature=plcp

...woohoo neues Allzeithoch. Jetzt gibt es kein Halten mehr, alle die auf tiefere Kurse gehofft haben werden jetzt wieder einsteigen.

Bei GW könnte jetzt endlich wieder Schwung reinkommen. Also (auch) im Aktienkurs.

nein nein, warte noch bisschen! ich hab neulich mal paar STücke auf der 32,75 gegeben - die will ich wieder haben

Bei GW könnte jetzt endlich wieder Schwung reinkommen. Also (auch) im Aktienkurs.

nein nein, warte noch bisschen! ich hab neulich mal paar STücke auf der 32,75 gegeben - die will ich wieder haben

ich habe bereits die letzten Tage ein Großteil der verkauften Stücke wieder zurück gekauft! War sichtbar, das die Tage wohl nix runter geht...

mir fehlen allerdings noch paar Shares, bis ich wieder auf "Stücke ATH" bin

mir fehlen allerdings noch paar Shares, bis ich wieder auf "Stücke ATH" bin

Antwort auf Beitrag Nr.: 43.397.622 von eschinger am 18.07.12 10:21:50Nächstes mal warte ich lieber den Tagesschlusskurs ab, bevor ich mich zu früh freue. Aber der Kurs muss doch langsam anfangen mal wieder nachhaltig zu steigen.

Es gibt andere Modeunternehmen die deutlich besser abschneiden. Besonders Ross Stores fällt ins Auge. Sieht man noch besser in der 5 Jahresansicht.

Jemand eine Meinung zu Ross Stores? Starkes Gewinnwachstum ist vorhanden. Ist das vielleicht sogar ein besseres Investment als Gerry Weber?

Zitat von investorx1:

Es gibt andere Modeunternehmen die deutlich besser abschneiden. Besonders Ross Stores fällt ins Auge. Sieht man noch besser in der 5 Jahresansicht.

Jemand eine Meinung zu Ross Stores? Starkes Gewinnwachstum ist vorhanden. Ist das vielleicht sogar ein besseres Investment als Gerry Weber?

Da ist wohl was schiefgegangen, wollte eigentlich fragen, wenn du sagst "Es gibt andere Modeunternehmen die deutlich besser abschneiden."

Redest du dann von der Kursentwicklung?

Bzw von der Kursentwicklung des letzten jahres?

Redest du dann von der Kursentwicklung?

Bzw von der Kursentwicklung des letzten jahres?

Gerry Weber profitiert im Gegensatz zum US-Unternehmen Ross Stores von einem schwachen Euro

Antwort auf Beitrag Nr.: 43.400.252 von newtechbooster am 18.07.12 19:17:48Nicht wirklich, etwa 90% des Umsatz wird in Euroländern gemacht (vielleicht hat jemand hier die genauen Zahlen). Ich glaub dass ein starker Euro sogar von Vorteil für Gerry Weber wäre, weil die Kleidung ja im Ausland hergestellt wird und im Euroraum verkauft wird.

Antwort auf Beitrag Nr.: 43.400.020 von GregH am 18.07.12 18:21:43Natürlich rede ich von der Kursentwicklung. Ich versuche immer die Aktien zu finden die am meisten steigen.

Tagesschlusskurs auf Allzeithoch, auch wenn nur mit kräftiger Unterstützung des Marktes. Ich denke einige die günstig nachkaufen wollten, werden jetzt gezwungener Maßen einsteigen. Und zwar um so mehr, je weiter der Kurs steigt. Im Peergroupvergleich ist auch noch einiges aufzuholen. Die DIVe liegt bei 2,3% somit ist auch fundamental noch sehr viel Platz nach oben, solange das Wachstum anhält. KZ 12/2012 45 Euro. Wer bietet mehr?

Tom Tailor, Gerry Weber, Hugo Boss - Kursfeuerwerk

Dass Mode derzeit gefragt ist wie nie, zeigte erst kürzlich die Berlin Fashion Week. 250.000 Zuschauer kamen zu dem Event. Vertreten waren unter anderem die börsennotierten Unternehmen Tom Tailor, Gerry Weber und Hugo Boss. Wie die Unternehmen derzeit zu bewerten sind - darüber haben wir mit Bernd Müll von der LBBW gesprochen.

Modekette Tom Tailor bringt derzeit eine Schlagzeile nach der anderen. Nach der Meldung zur Übernahme der Modekette Bonita bietet Tom Tailor nun seine Kindermode in den Adlermärkten an. Von September 2012 an werde Adler in 116 seiner derzeit 167 Läden ausschließlich die Kinderbekleidung des Konzerns vertreiben, teilte die Tom Tailor Holding AG mit. Hintergrund des Ganzen: Durch die Kooperation soll die Marke Tom Tailor Kids noch präsenter gemacht werden und durch das zusätzliche Absatzvolumen das Preis-Leistungs-Verhältnis der Kinderkollektionen verbessert werden.

Zukunftsmusik trällert aber nicht nur Tom Tailor, sondern auch Hugo Boss. Der arabische Golfstaat Katar hat das renommierte italienische Modehaus Valentino gekauft. Valentino gehört Permira und Permira besitzt Anteile an Hugo Boss. Noch liegt der Anteil Permiras bei 66 Prozent. "Viele Marktteilnehmer spekulieren schlichtweg drauf, dass man hier Katar - ich sag es mal salopp - ein bisschen anfüttert mit dem Modethema," so Bernd Müll von der LBBW. Es laufen bereits Spekulationen, dass durch die gute Zusammenarbeit Permiras und Katars, ein Verkauf der Anteile an Hugo Boss denkbar wäre, so der Experte

Welche Aktie derzeit Bernd Mülls Favorit im Modesektor ist - das erfahren Sie hier im Interview.

http://www.daf.fm/video/tom-tailor-gerry-weber-hugo-boss---k…

Dass Mode derzeit gefragt ist wie nie, zeigte erst kürzlich die Berlin Fashion Week. 250.000 Zuschauer kamen zu dem Event. Vertreten waren unter anderem die börsennotierten Unternehmen Tom Tailor, Gerry Weber und Hugo Boss. Wie die Unternehmen derzeit zu bewerten sind - darüber haben wir mit Bernd Müll von der LBBW gesprochen.

Modekette Tom Tailor bringt derzeit eine Schlagzeile nach der anderen. Nach der Meldung zur Übernahme der Modekette Bonita bietet Tom Tailor nun seine Kindermode in den Adlermärkten an. Von September 2012 an werde Adler in 116 seiner derzeit 167 Läden ausschließlich die Kinderbekleidung des Konzerns vertreiben, teilte die Tom Tailor Holding AG mit. Hintergrund des Ganzen: Durch die Kooperation soll die Marke Tom Tailor Kids noch präsenter gemacht werden und durch das zusätzliche Absatzvolumen das Preis-Leistungs-Verhältnis der Kinderkollektionen verbessert werden.

Zukunftsmusik trällert aber nicht nur Tom Tailor, sondern auch Hugo Boss. Der arabische Golfstaat Katar hat das renommierte italienische Modehaus Valentino gekauft. Valentino gehört Permira und Permira besitzt Anteile an Hugo Boss. Noch liegt der Anteil Permiras bei 66 Prozent. "Viele Marktteilnehmer spekulieren schlichtweg drauf, dass man hier Katar - ich sag es mal salopp - ein bisschen anfüttert mit dem Modethema," so Bernd Müll von der LBBW. Es laufen bereits Spekulationen, dass durch die gute Zusammenarbeit Permiras und Katars, ein Verkauf der Anteile an Hugo Boss denkbar wäre, so der Experte

Welche Aktie derzeit Bernd Mülls Favorit im Modesektor ist - das erfahren Sie hier im Interview.

http://www.daf.fm/video/tom-tailor-gerry-weber-hugo-boss---k…

Man merkt den Sommer, kaum Handelsvolumen, kaum Newsflow...

Gerry-Weber-Filiale zieht in die Altstadt

Moderner und mehr Platz

http://www.wn.de/Muensterland/Kreis-Steinfurt/Lengerich/Gerr…

Gerry-Weber-Filiale zieht in die Altstadt

Moderner und mehr Platz

http://www.wn.de/Muensterland/Kreis-Steinfurt/Lengerich/Gerr…

Klasse, bei aller Turboexpansion wird auch die Optimierung im bestehenden Filialnetz verfolgt. Und das auch in LENGERICH.......

Wobei mich irritiert, dass es dort schon seit 40 Jahren sein soll..... Ist GERRY WEBER schon so "alt"?

Ansonsten-------go

Wobei mich irritiert, dass es dort schon seit 40 Jahren sein soll..... Ist GERRY WEBER schon so "alt"?

Ansonsten-------go

http://news.house-of-gerryweber.de/public/lastmsg.jsp?gid=85…

Der Imagefilm wurde überarbeitet, offensichtlich die ersten Bilder der neuen Herbst/Winter Kollektion:

http://www.gerryweber.com/ag-website/files/gw_image_de_dl.mp…

Antwort auf Beitrag Nr.: 43.429.088 von IchhabeGeduld am 26.07.12 23:13:51Ist GERRY WEBER schon so "alt"?

yo - alles Grund solide

Börsengang war 1989

yo - alles Grund solide

Börsengang war 1989

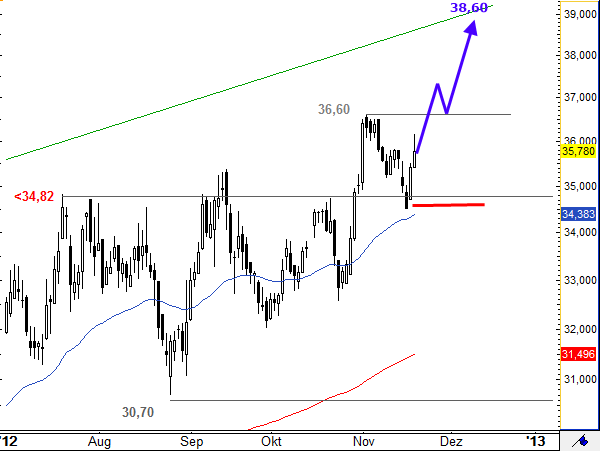

Gerry Weber - Hier regiert der Bulle

Gerry Weber WKN: 330410 ISIN: DE0003304101

Börse: Xetra in Euro / Kursstand: 34,37 Euro

Beim Blick auf den Chart von Gerry Weber ist die Welt in Ordnung, zumindest aus Sicht der Bullen. Diese machten sich zuletzt daran, den Widerstand bei 33,29 Euro nach oben zu durchbrechen, was temporär auch gelang. Deutlicher Kaufdruck kam zwar noch nicht auf, aber auch mit dem Rücksetzer zu Wochenbeginn kam der Aufwärtstrend nicht in Gefahr. Mit diesem sollten die grundlegenden Chancen weiter auf der Käuferseite liegen und so wären Kursgewinne bis auf 38,00 Euro und gar 40,00 Euro nicht ausgeschlossen.

Kursverlauf vom 13.04.2012 bis 27.07.2012 (log. Kerzendarstellung / 1 Kerze = 1 Tag)

http://www.godmode-trader.de/nachricht/,a2886126.html

Gerry Weber WKN: 330410 ISIN: DE0003304101

Börse: Xetra in Euro / Kursstand: 34,37 Euro

Beim Blick auf den Chart von Gerry Weber ist die Welt in Ordnung, zumindest aus Sicht der Bullen. Diese machten sich zuletzt daran, den Widerstand bei 33,29 Euro nach oben zu durchbrechen, was temporär auch gelang. Deutlicher Kaufdruck kam zwar noch nicht auf, aber auch mit dem Rücksetzer zu Wochenbeginn kam der Aufwärtstrend nicht in Gefahr. Mit diesem sollten die grundlegenden Chancen weiter auf der Käuferseite liegen und so wären Kursgewinne bis auf 38,00 Euro und gar 40,00 Euro nicht ausgeschlossen.

Kursverlauf vom 13.04.2012 bis 27.07.2012 (log. Kerzendarstellung / 1 Kerze = 1 Tag)

http://www.godmode-trader.de/nachricht/,a2886126.html

Die AG-HP jetzt mit dem Herbst/Winter 2012 Update - inklusive Making of

Die neuen Kollektionen, offensichtlich wieder sehr gute Arbeit - wirkt äußerst vielversprechend

http://www.gerryweber-ag.de

Die neuen Kollektionen, offensichtlich wieder sehr gute Arbeit - wirkt äußerst vielversprechend

http://www.gerryweber-ag.de

In der Ulmer Höh' 2000 Gäste feiern bei der „Jailhouse Night“

zuletzt aktualisiert: 31.07.2012 - 11:32

Düsseldorf (RP). Es ist längst kein Geheimnis mehr: Gerhard Weber, Chef der Gerry Weber International AG und in Düsseldorf sicherlich der größte Investor im Bereich Mode, möchte expandieren. Nach den äußerst erfolgreich vermieteten Showroom-Hallen 29 und 30 auf dem früheren Rheinmetall-Gelände denkt er offen über eine Halle 31 nach - und zwar auf dem Areal der früheren Justizvollzugsanstalt Ulmer Höh'.

http://www.rp-online.de/region-duesseldorf/duesseldorf/nachr…" target="_blank" rel="nofollow ugc noopener">

http://www.rp-online.de/region-duesseldorf/duesseldorf/nachr…

zuletzt aktualisiert: 31.07.2012 - 11:32

Düsseldorf (RP). Es ist längst kein Geheimnis mehr: Gerhard Weber, Chef der Gerry Weber International AG und in Düsseldorf sicherlich der größte Investor im Bereich Mode, möchte expandieren. Nach den äußerst erfolgreich vermieteten Showroom-Hallen 29 und 30 auf dem früheren Rheinmetall-Gelände denkt er offen über eine Halle 31 nach - und zwar auf dem Areal der früheren Justizvollzugsanstalt Ulmer Höh'.

http://www.rp-online.de/region-duesseldorf/duesseldorf/nachr…" target="_blank" rel="nofollow ugc noopener">

http://www.rp-online.de/region-duesseldorf/duesseldorf/nachr…

http://www.house-of-gerryweber.de/Manchester/taifun-farbwelt…" target="_blank" rel="nofollow ugc noopener">

http://www.house-of-gerryweber.de/Manchester/taifun-farbwelt…

Business brummt ohne CPD

Gerry Weber zurrt Eröffnung neuer Geschäfte im Mittleren Osten fest

http://www.wz-newsline.de/lokales/duesseldorf/business-brumm…

Dann schauen wir mal, was die starken Wettbewerber für die Herbst/Winter Saison 2012 liefern.

Sie treffen m.E. alle nicht die identische Gerry Weber Zielgruppe, ehr noch die von Taifun - sind allerdings alle im etwas "reiferen" DOB tätig und einfach gut:

In der Vergangenheit noch garnicht erwähnt, die "Rabe Moden GmbH". Von der Größe kein wirklicher Konkurrent, bei der Marke und beim Retail auch ehr weniger dynamisch. Allerdings verstehen die Desinger ihren Job - wirklich sehr gut Arbeit. ( Rabe ist übrigens Mieter in der Halle 30 )

http://www.rabemoden.de

Bei der Marke und im Retail deutlich stärker wie Rabe - immer ein Blick wert: Betty Barclay und die s.oliver Tochter "Comma Fashion" ( wobei vorallem Comma auch hier wieder exzellente Arbeit liefert )

http://www.youtube.com/watch?v=noRFPhY7L_A&feature=plcp

http://www.youtube.com/watch?v=sf8gOvFui9E&feature=plcp

Sie treffen m.E. alle nicht die identische Gerry Weber Zielgruppe, ehr noch die von Taifun - sind allerdings alle im etwas "reiferen" DOB tätig und einfach gut:

In der Vergangenheit noch garnicht erwähnt, die "Rabe Moden GmbH". Von der Größe kein wirklicher Konkurrent, bei der Marke und beim Retail auch ehr weniger dynamisch. Allerdings verstehen die Desinger ihren Job - wirklich sehr gut Arbeit. ( Rabe ist übrigens Mieter in der Halle 30 )

http://www.rabemoden.de

Bei der Marke und im Retail deutlich stärker wie Rabe - immer ein Blick wert: Betty Barclay und die s.oliver Tochter "Comma Fashion" ( wobei vorallem Comma auch hier wieder exzellente Arbeit liefert )

http://www.youtube.com/watch?v=noRFPhY7L_A&feature=plcp

http://www.youtube.com/watch?v=sf8gOvFui9E&feature=plcp

Zitat von eschinger: Dann schauen wir mal, was die starken Wettbewerber für die Herbst/Winter Saison 2012 liefern.

Sie treffen m.E. alle nicht die identische Gerry Weber Zielgruppe, ehr noch die von Taifun - sind allerdings alle im etwas "reiferen" DOB tätig und einfach gut:

In der Vergangenheit noch garnicht erwähnt, die "Rabe Moden GmbH". Von der Größe kein wirklicher Konkurrent, bei der Marke und beim Retail auch ehr weniger dynamisch. Allerdings verstehen die Desinger ihren Job - wirklich sehr gut Arbeit. ( Rabe ist übrigens Mieter in der Halle 30 )

http://www.rabemoden.de

Bei der Marke und im Retail deutlich stärker wie Rabe - immer ein Blick wert: Betty Barclay und die s.oliver Tochter "Comma Fashion" ( wobei vorallem Comma auch hier wieder exzellente Arbeit liefert )

http://www.youtube.com/watch?v=noRFPhY7L_A&feature=plcp

http://www.youtube.com/watch?v=sf8gOvFui9E&feature=plcp

Comma und Betty Barclay habe ich beide auch schon erwähnt. Das sind auch mMn die einzigen wirklichen Konkurrenten. Die sind übrigens auch vor längerer Zeit auf den Retail-Zug aufgesprungen, sind aber nicht so weit wie GW. Von der Umsatzstärke sind beide auch deutlich kleiner, wobei diese Marken auch nicht alleinstehend sind.

Ich habe mir ein paar Hugo Aktien gegönnt. Am Montag war die Aktie noch knapp 87eur teuer, heute gab es sie für 77eur. Was da einige Investoren wieder zu meckern haben kann ich nicht nachvollziehen, angesichts der Umstände. Q2 Ergebnisse waren phänomenal.