Allkem ( AU0000193666 ) aus der Fusion von Galaxy Resources und Orocobre ensstanden - 500 Beiträge pro Seite (Seite 5)

eröffnet am 06.05.08 04:22:54 von

neuester Beitrag 12.01.24 15:32:42 von

neuester Beitrag 12.01.24 15:32:42 von

Beiträge: 3.169

ID: 1.141.016

ID: 1.141.016

Aufrufe heute: 0

Gesamt: 625.727

Gesamt: 625.727

Aktive User: 0

ISIN: AU0000193666 · WKN: A3C8Z7

5,6450

EUR

-6,31 %

-0,3800 EUR

Letzter Kurs 21.12.23 Lang & Schwarz

Neuigkeiten

20.04.24 · Felix Haupt Anzeige |

05.01.24 · PR Newswire (engl.) |

28.12.23 · globenewswire |

21.12.23 · Sharedeals |

Werte aus der Branche Stahl und Bergbau

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 5,1500 | +19,35 | |

| 10,500 | +18,11 | |

| 65,49 | +17,62 | |

| 5,80 | +11,54 | |

| 6.700,00 | +8,06 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 72.500,00 | -9,94 | |

| 36,60 | -11,32 | |

| 0,6900 | -12,11 | |

| 2,7050 | -12,46 | |

| 0,5300 | -46,46 |

Morgen Stanley schickte den gesamten Lithiumsektor in den Keller.

joa...2021 is noch lang

vor nem halben jahr ist morgan stanley selber dick ins e-car geschäft rein. die wollen nur billig nachkaufen können soll mir recht sein, werde ich das gleiche tun :P

vor nem halben jahr ist morgan stanley selber dick ins e-car geschäft rein. die wollen nur billig nachkaufen können

soll mir recht sein, werde ich das gleiche tun :P

Antwort auf Beitrag Nr.: 57.122.487 von new_way am 26.02.18 16:18:10

Die Ansicht ist doch jetzt nicht wirklich neu. Kenne ein paar Prognosen, in denen ein fallender Preis ($/kWh) prognostiziert wird. Bis 2030 um bis zu 75%. Warum der Markt so heftig auf die Schätzung von MS reagiert, wundert mich ein bisschen. Kann gut sein, dass ein paar zittrige Hände ihre Aktien noch abstoßen werden. Gut für uns, hatte ein paar Lithium-Produzenten auf der Liste, bei denen ein Einstieg nun interessant werden könnte.

Zitat von new_way: Morgen Stanley schickte den gesamten Lithiumsektor in den Keller.

Die Ansicht ist doch jetzt nicht wirklich neu. Kenne ein paar Prognosen, in denen ein fallender Preis ($/kWh) prognostiziert wird. Bis 2030 um bis zu 75%. Warum der Markt so heftig auf die Schätzung von MS reagiert, wundert mich ein bisschen. Kann gut sein, dass ein paar zittrige Hände ihre Aktien noch abstoßen werden. Gut für uns, hatte ein paar Lithium-Produzenten auf der Liste, bei denen ein Einstieg nun interessant werden könnte.

Antwort auf Beitrag Nr.: 57.122.883 von Strahleman am 26.02.18 16:44:58so ist es, ihr habt allen grund in panik zu verfallen!

Trading Spotlight

Was für Schwetzer NUR um den Kurs runter zu holen. Ich Schenke diesen Anal-Ysten von Morgan Stanley & Co null Aufmerksamkeit und als ob es NUR Autobaterien geben würde  ...ich hoffe das der Kurs weiter fållt damit ich nachkaufen kann...brauch ein Neues Auto

...ich hoffe das der Kurs weiter fållt damit ich nachkaufen kann...brauch ein Neues Auto

...ich hoffe das der Kurs weiter fållt damit ich nachkaufen kann...brauch ein Neues Auto

...ich hoffe das der Kurs weiter fållt damit ich nachkaufen kann...brauch ein Neues Auto

Orocobre Aktie: Orocobre präsentiert starke Zahlen!

Von

Robert Sasse -

26. Februar 2018

0

220

Der Lithium-Hersteller Orocobre hat neue Geschäftszahlen vorgestellt und kann auf ganzer Linie Wachstum vorweisen. So hat sich etwa der Gewinn im laufenden Halbjahr von 7,4 Millionen US-Dollar auf 8,2 Millionen US-Dollar verbessert. Die Produktion schaffte es dabei auf insgesamt 6.072 Tonnen Lithiumcarbonat. Der durchschnittliche Preis pro Tonne verbesserte sich von ehemals 9.186 US-Dollar auf 11.415 US-Dollar.

Richard Seville, Managing Director und CEO von Orocobre, geht davon aus, dass diese Entwicklung weitergeht. Für das nächste Halbjahr erwartet der Manager Preise, die sich abermals um rund 25 Prozent steigern werden. Während der Bekanntgabe der Geschäftszahlen ging Orocobre auch auf die Zusammenarbeit mit Toyota ein, durch die im Januar eine Kapitalerhöhung möglich wurde. Aktuell seien demnach sämtliche Expansionspläne des Unternehmens in vollem Umfang finanziert.

Von

Robert Sasse -

26. Februar 2018

0

220

Der Lithium-Hersteller Orocobre hat neue Geschäftszahlen vorgestellt und kann auf ganzer Linie Wachstum vorweisen. So hat sich etwa der Gewinn im laufenden Halbjahr von 7,4 Millionen US-Dollar auf 8,2 Millionen US-Dollar verbessert. Die Produktion schaffte es dabei auf insgesamt 6.072 Tonnen Lithiumcarbonat. Der durchschnittliche Preis pro Tonne verbesserte sich von ehemals 9.186 US-Dollar auf 11.415 US-Dollar.

Richard Seville, Managing Director und CEO von Orocobre, geht davon aus, dass diese Entwicklung weitergeht. Für das nächste Halbjahr erwartet der Manager Preise, die sich abermals um rund 25 Prozent steigern werden. Während der Bekanntgabe der Geschäftszahlen ging Orocobre auch auf die Zusammenarbeit mit Toyota ein, durch die im Januar eine Kapitalerhöhung möglich wurde. Aktuell seien demnach sämtliche Expansionspläne des Unternehmens in vollem Umfang finanziert.

Antwort auf Beitrag Nr.: 57.124.506 von 159gt am 26.02.18 18:55:10Da wirds bald ein schub zur 5 ergeben

Antwort auf Beitrag Nr.: 57.125.910 von CrazyChrisXX am 26.02.18 20:47:40Es soll ja immer noch einige geben, die auf einen Analysten, noch dazu bezahlt von einer Bank etwas geben.

Sie können die Entwicklung des Lithiumpreises genauso gut oder schlecht vorraussagen wie die meisten hier im Forum, nämlich überhaupt nicht.

Sie geben nur ihre Meinung oder bzw. die ihr die Bank vorgibt zum besten.

Kostolany schrieb einmal in seinem Buch über Bankanalysten, das er Sie hin und wieder zwar liest, handeln tut er aber nicht danach, höchstens das er das Gegenteil von dem macht, was sie schreiben.

Dazu führte er ein Beispiel auf.

Ein Großkunde wollte die Aktie A verkaufen und dafür Aktie Aktie B einkaufen. Sogleich stufte diese Bank die Aktie A auf kaufen und die Aktie B auf verkaufen.

Das heißt deshalb nicht, das Aktie A fallen muss obwohl von der Bank empfohlen, aber moralisch schon sehr bedenkenswert.

Warum sollte der Lithiumpreis um 45% bis 2021 fallen. Der Report ist so schwammig geschrieben und die angeführte Produktionserhöhung v. SQM kommt (wenn in dieser Größenordnung überhaupt) erst 2025 und nicht schon 2021. Dabei gibt es auch immer Verzögerungen. Dasselbe gilt für Albermarle.

Beide Firmen werden wenig interesse haben, den Lithiumpreis in den Keller zu schicken, noch dazu das SQM künftig mehr Royalities abführen muss, ebenso in die Infrastruktur der Region, was ihre Produktionskosten nach oben treiben wird.

Ebenso wird in diesem Beitrag der Nachfrageseite viel zu wenig Beachtung gewidmet.

Banken versuchen oftmals mittels ihren bezahlten Analysten Einfluss auf Kurse oder sogar auf ganze Segmente zu nehmen. Wofür sollten die Banken sonst ihre Analysten bezahlen.

Sie können die Entwicklung des Lithiumpreises genauso gut oder schlecht vorraussagen wie die meisten hier im Forum, nämlich überhaupt nicht.

Sie geben nur ihre Meinung oder bzw. die ihr die Bank vorgibt zum besten.

Kostolany schrieb einmal in seinem Buch über Bankanalysten, das er Sie hin und wieder zwar liest, handeln tut er aber nicht danach, höchstens das er das Gegenteil von dem macht, was sie schreiben.

Dazu führte er ein Beispiel auf.

Ein Großkunde wollte die Aktie A verkaufen und dafür Aktie Aktie B einkaufen. Sogleich stufte diese Bank die Aktie A auf kaufen und die Aktie B auf verkaufen.

Das heißt deshalb nicht, das Aktie A fallen muss obwohl von der Bank empfohlen, aber moralisch schon sehr bedenkenswert.

Warum sollte der Lithiumpreis um 45% bis 2021 fallen. Der Report ist so schwammig geschrieben und die angeführte Produktionserhöhung v. SQM kommt (wenn in dieser Größenordnung überhaupt) erst 2025 und nicht schon 2021. Dabei gibt es auch immer Verzögerungen. Dasselbe gilt für Albermarle.

Beide Firmen werden wenig interesse haben, den Lithiumpreis in den Keller zu schicken, noch dazu das SQM künftig mehr Royalities abführen muss, ebenso in die Infrastruktur der Region, was ihre Produktionskosten nach oben treiben wird.

Ebenso wird in diesem Beitrag der Nachfrageseite viel zu wenig Beachtung gewidmet.

Banken versuchen oftmals mittels ihren bezahlten Analysten Einfluss auf Kurse oder sogar auf ganze Segmente zu nehmen. Wofür sollten die Banken sonst ihre Analysten bezahlen.

Antwort auf Beitrag Nr.: 57.126.540 von Tom987 am 26.02.18 21:44:52BRISBANE, Australia, Feb. 26, 2018 /PRNewswire/ -- Orocobre Limited (ASX: ORE, TSX: ORL ) ("Orocobre" or "the Company") wishes to announce that all resolutions were passed as ordinary resolutions following a the General Meeting held on 26 February 2018.

Details of the votes cast are as follows:

Resolution

1. That for the purposes of Listing Rule 7.4, and for all other purposes, Shareholders ratify and approve the previous allotment and issue of 31,228,010 Shares at an issue price of $7.50 per Share to TTC as described in the Explanatory Statement.

For Against Abstain

82,591,660 (97.41%) 1,987,033 (2.35%) 10,953,521

2. That for the purposes of Listing Rule 7.1, and for all other purposes, approval is given for the Company to issue 6,316,910 Shares at an issue price of $7.50 to TTC in accordance with the terms described in the Explanatory Statement.

84,387,223 (99.53%) 190,328 (0.22%) 10,946,863

Rick Anthon

Joint Company Secretary

For more information please contact:

Andrew Barber

Investor Relations Manager

T: +61 7 3871 3985

M: +61 418 783 701

E: abarber@orocobre.com

About Orocobre Limited

Orocobre Limited (Orocobre) is a dynamic global lithium carbonate supplier and an established producer of boron. Orocobre is dual listed on the Australia and Toronto Stock Exchanges (ASX: ORE), (TSE: ORL). Orocobre's operations include its Olaroz Lithium Facility in Northern Argentina, Borax Argentina, an established Argentine boron minerals and refined chemicals producer and a 35% interest in Advantage Lithium.

For further information, please visit www.orocobre.com

Details of the votes cast are as follows:

Resolution

1. That for the purposes of Listing Rule 7.4, and for all other purposes, Shareholders ratify and approve the previous allotment and issue of 31,228,010 Shares at an issue price of $7.50 per Share to TTC as described in the Explanatory Statement.

For Against Abstain

82,591,660 (97.41%) 1,987,033 (2.35%) 10,953,521

2. That for the purposes of Listing Rule 7.1, and for all other purposes, approval is given for the Company to issue 6,316,910 Shares at an issue price of $7.50 to TTC in accordance with the terms described in the Explanatory Statement.

84,387,223 (99.53%) 190,328 (0.22%) 10,946,863

Rick Anthon

Joint Company Secretary

For more information please contact:

Andrew Barber

Investor Relations Manager

T: +61 7 3871 3985

M: +61 418 783 701

E: abarber@orocobre.com

About Orocobre Limited

Orocobre Limited (Orocobre) is a dynamic global lithium carbonate supplier and an established producer of boron. Orocobre is dual listed on the Australia and Toronto Stock Exchanges (ASX: ORE), (TSE: ORL). Orocobre's operations include its Olaroz Lithium Facility in Northern Argentina, Borax Argentina, an established Argentine boron minerals and refined chemicals producer and a 35% interest in Advantage Lithium.

For further information, please visit www.orocobre.com

ist damit ttc group gemeint?

Antwort auf Beitrag Nr.: 57.130.104 von CrazyChrisXX am 27.02.18 10:37:52Ich weiß es leider nicht... der Möglichkeiten sind viele...

TTC

Toro co

Nyse

Aktie

TTC

Tartisan resources corp

CANADIAN NATIONAL STOCK EXCHANGE

Aktie

TTC

Tartisan resources corp

CANADIAN NATIONAL STOCK EXCHANGE

Aktie

TTC

Thanh thanh joint stock co

HANOI STOCK EXCHANGE

Aktie

TTC

Traditional therapy clinics ltd

AUSTRALIAN SECURITIES EXCHANGE LIMITED

Aktie

TTC

Transtec ag

Deutsche Boerse AG

Aktie

TTCL

TTCL PCL

STOCK EXCHANGE OF THAILAND

Aktie

TTC

Toro co

Nyse

Aktie

TTC

Tartisan resources corp

CANADIAN NATIONAL STOCK EXCHANGE

Aktie

TTC

Tartisan resources corp

CANADIAN NATIONAL STOCK EXCHANGE

Aktie

TTC

Thanh thanh joint stock co

HANOI STOCK EXCHANGE

Aktie

TTC

Traditional therapy clinics ltd

AUSTRALIAN SECURITIES EXCHANGE LIMITED

Aktie

TTC

Transtec ag

Deutsche Boerse AG

Aktie

TTCL

TTCL PCL

STOCK EXCHANGE OF THAILAND

Aktie

Antwort auf Beitrag Nr.: 57.130.104 von CrazyChrisXX am 27.02.18 10:37:52Ach nee... mal bei den Aktionären nachgesehen und siehe da:

TTC = Toyota Tsusho Corp. (12,7%)

TTC = Toyota Tsusho Corp. (12,7%)

das muss man erstmal checken

seh ich das richtig, dass ttc damit dritt größter shareholder ist?

https://seekingalpha.com/article/4151309-orocobre-update-pos…

Orocobre Update: Positioned As Top Global Lithium Producer; Gains Toyota Tsusho As Shareholder

Summary

- The long anticipated financial strategy for Olaroz Phase 2 were released by Orocobre and Toyota Tsusho.

- Toyota Tsusho makes a significant investment into Orocobre in exchange for a minority interest; Another defining moment by the company.

- Understanding these developments and the impact to shareholders.

With production bottlenecks well behind Orocobre (OTC:OTCPK:OROCF) and Toyota Tsusho (OTC:OTCPK:TYHOF) at the Olaroz facility, the companies have been preparing details around an aggressive, three-pronged expansion approach. Shareholders had been waiting for the company In a December 2017 presentation, Richard Seville gave some flavor into what was happening behind the curtains. I broke down his content and added my own level of insight in an article that was published at the beginning of January, "Orocobre Provides Update On Expansion Plans In Argentina And Japan".

Prior to the company's update delivered on January 16, here is what the market was expecting:

Expanded lithium production in Argentina to 35,000 T LCE

A production increase at the company's flagship low-cost lithium brine project in Argentina, Olaroz, was already confirmed. Management projected that lithium production would increase from 17,5000 T LCE to 35,000 T LCE. Initial capital cost, including a $25 million contingency, was pegged at $190 million. The company then revised these figures downwards to $160 million due to a simplification in expanding the asset.

Japanese lithium hydroxide plant

A Japanese 10,000 T/year lithium hydroxide plant had been identified In the December presentation, the company also revealed that it is considering another lithium hydroxide plant outside of Japan. In a recent article, I speculated that it would likely be located in China as Toyota Motors makes a push to increase its Chinese presence and meet the new energy vehicle mandates that have been established by the government. Further, lithium chemical products are receiving a significant premium in China versus the rest of the world.

Orocobre Update: Positioned As Top Global Lithium Producer; Gains Toyota Tsusho As Shareholder

Summary

- The long anticipated financial strategy for Olaroz Phase 2 were released by Orocobre and Toyota Tsusho.

- Toyota Tsusho makes a significant investment into Orocobre in exchange for a minority interest; Another defining moment by the company.

- Understanding these developments and the impact to shareholders.

With production bottlenecks well behind Orocobre (OTC:OTCPK:OROCF) and Toyota Tsusho (OTC:OTCPK:TYHOF) at the Olaroz facility, the companies have been preparing details around an aggressive, three-pronged expansion approach. Shareholders had been waiting for the company In a December 2017 presentation, Richard Seville gave some flavor into what was happening behind the curtains. I broke down his content and added my own level of insight in an article that was published at the beginning of January, "Orocobre Provides Update On Expansion Plans In Argentina And Japan".

Prior to the company's update delivered on January 16, here is what the market was expecting:

Expanded lithium production in Argentina to 35,000 T LCE

A production increase at the company's flagship low-cost lithium brine project in Argentina, Olaroz, was already confirmed. Management projected that lithium production would increase from 17,5000 T LCE to 35,000 T LCE. Initial capital cost, including a $25 million contingency, was pegged at $190 million. The company then revised these figures downwards to $160 million due to a simplification in expanding the asset.

Japanese lithium hydroxide plant

A Japanese 10,000 T/year lithium hydroxide plant had been identified In the December presentation, the company also revealed that it is considering another lithium hydroxide plant outside of Japan. In a recent article, I speculated that it would likely be located in China as Toyota Motors makes a push to increase its Chinese presence and meet the new energy vehicle mandates that have been established by the government. Further, lithium chemical products are receiving a significant premium in China versus the rest of the world.

https://www.newswire.ca/news-releases/recent-strategic-place…

Recent Strategic Placement and Entitlement Offer Finalised

BRISBANE, Australia, Feb. 28, 2018 /CNW/ -- Orocobre Limited (ASX: ORE TSX: ORL) (Orocobre or the Company) is pleased to announce the finalisation of the 15% strategic placement to Toyota Tsusho Corporation.

At a general meeting held Monday 26 February shareholders ratified the previous issue of 31,228,010 shares, at an issue price of A$7.50 per share to Toyota Tsusho Corporation and approved the allotment of a further 6,316,910 shares at an issue price of $7.50, which have been issued today.

The total value of the tranche 1 and 2 shares issued to strategic partner Toyota Tsusho Corporation as a part of the 15% placement is approximately A$281.6 million. These funds have now been received by Orocobre.

As previously announced, an additional approximately A$79.3 million has also been received from the recent accelerated pro rata entitlement offer with retail rights trading (Entitlement Offer), which allowed existing shareholders to participate at A$6.55 per share.

The 15% placement to Toyota Tsusho Corporation and Entitlement Offer will fund the expanded development of the Olaroz Lithium Project Stage 2 Expansion and construction of a lithium hydroxide plant in Japan.

For more information please contact:

Andrew Barber

Investor Relations Manager

T: +61 7 3871 3985

M: +61 418 783 701

E: abarber@orocobre.com

Recent Strategic Placement and Entitlement Offer Finalised

BRISBANE, Australia, Feb. 28, 2018 /CNW/ -- Orocobre Limited (ASX: ORE TSX: ORL) (Orocobre or the Company) is pleased to announce the finalisation of the 15% strategic placement to Toyota Tsusho Corporation.

At a general meeting held Monday 26 February shareholders ratified the previous issue of 31,228,010 shares, at an issue price of A$7.50 per share to Toyota Tsusho Corporation and approved the allotment of a further 6,316,910 shares at an issue price of $7.50, which have been issued today.

The total value of the tranche 1 and 2 shares issued to strategic partner Toyota Tsusho Corporation as a part of the 15% placement is approximately A$281.6 million. These funds have now been received by Orocobre.

As previously announced, an additional approximately A$79.3 million has also been received from the recent accelerated pro rata entitlement offer with retail rights trading (Entitlement Offer), which allowed existing shareholders to participate at A$6.55 per share.

The 15% placement to Toyota Tsusho Corporation and Entitlement Offer will fund the expanded development of the Olaroz Lithium Project Stage 2 Expansion and construction of a lithium hydroxide plant in Japan.

For more information please contact:

Andrew Barber

Investor Relations Manager

T: +61 7 3871 3985

M: +61 418 783 701

E: abarber@orocobre.com

Antwort auf Beitrag Nr.: 57.142.275 von CrazyChrisXX am 28.02.18 10:38:26https://www.wallstreet-online.de/nachricht/10326951-goldinve…

kann mal einer schreiben warum die Aktie trotz sehr guten Quartalszahlen ständig im Sinkflug ist? Gute 10-20% die letzten Tage... versteh ich null!

Ist doch einfach zu erklären...

Guck dir den Lithiummarkt an! Lies den Artikel von CrazyChris. Du die "Analystenmeinung" wird ein Überschuss prognostiziert um 2021/22.

Was auch m.M.n. völliger quatsch ist!

Dieses Jahr werde VIELE Unternehmen versuchen sich an Lithiumunternehmen zu beteiligen um Ihre Vorräte zu decken! DIESE wollen natürlich möglichst günstig einsteigen können...........

Guck dir den Lithiummarkt an! Lies den Artikel von CrazyChris. Du die "Analystenmeinung" wird ein Überschuss prognostiziert um 2021/22.

Was auch m.M.n. völliger quatsch ist!

Dieses Jahr werde VIELE Unternehmen versuchen sich an Lithiumunternehmen zu beteiligen um Ihre Vorräte zu decken! DIESE wollen natürlich möglichst günstig einsteigen können...........

Das ist die Moderne Art um die Kurse zu drücken und um Geld zu verdienen mit solchen Informationen/Artikeln...ACH JA, und nächste Woche/Monat heißt es dann wieder, das Lithium knapp wird...ja was sonst...

Wer schreibt den die Artikel mit ihren tollen Bewertungen? Robert Sasse habe ich beriets für mich blockiert, da er immer nur alte Meldungen später mit seinen Analysten wiedergibt.

Analyst = Mitarbeiter eines Bankhauses oder einer anderen Institution.

Klar kann ich so Kurse beeinflussen und steuern.

Immer auf den eigenen Verstand hören, hat mir bisher am meisten gebracht. So auch bei Orocobre, wo ich noch dick im Plus bin. E-mobilität geht ja erst richtig los, und wie viele ECHTE Lieferanten gibt es?

Klar in Zukunft werden es immer mehr sein, aber HEUTE gibt es keine fallenden Preise wegen Überangebot.

Ich verkaufe kein Stück, bevor wir hier nicht 8€ sehen.

Analyst = Mitarbeiter eines Bankhauses oder einer anderen Institution.

Klar kann ich so Kurse beeinflussen und steuern.

Immer auf den eigenen Verstand hören, hat mir bisher am meisten gebracht. So auch bei Orocobre, wo ich noch dick im Plus bin. E-mobilität geht ja erst richtig los, und wie viele ECHTE Lieferanten gibt es?

Klar in Zukunft werden es immer mehr sein, aber HEUTE gibt es keine fallenden Preise wegen Überangebot.

Ich verkaufe kein Stück, bevor wir hier nicht 8€ sehen.

das ist korrekt, und oro zählt ja im lithium bereich bereits zu den dicken fischen

Wenn die steigende Nachfrage kommt, und das wird sie, ist oro gut darauf vorbereitet und kann liefern.

davon können andere, die sich noch in der explorationsphase befinden, derzeit nur träumen. die müssen sich sorgen machen, dass sie bis dahin überhaupt schürfen können und selbst wenn, werden sie nicht die mengen liefern können wie oro..

Tanzmaus hat vollkommen recht. Einfach entspannt bleiben.

Wenn die steigende Nachfrage kommt, und das wird sie, ist oro gut darauf vorbereitet und kann liefern.

davon können andere, die sich noch in der explorationsphase befinden, derzeit nur träumen. die müssen sich sorgen machen, dass sie bis dahin überhaupt schürfen können und selbst wenn, werden sie nicht die mengen liefern können wie oro..

Tanzmaus hat vollkommen recht. Einfach entspannt bleiben.

Antwort auf Beitrag Nr.: 57.084.471 von Fullhouse1 am 21.02.18 20:06:53

Ja, guter Deal. Zu 4,24 raus und jetzt wieder bei 3,74. Oder wie siehst du das?

Zitat von Fullhouse1: Ist das jetzt toll??? Von den 16% gehen 2x Gebühren und 26% Steuer ab. Was für ein Deal!!!

Aber ist ok, so Leute braucht es für einen gesunden Kursanstieg. Farwell

Ja, guter Deal. Zu 4,24 raus und jetzt wieder bei 3,74. Oder wie siehst du das?

SQM hat sich jetzt auch mal zu dem Pamphlet von Morgan Stanley geäußert:

https://www.ft.com/content/4a611354-1d36-11e8-aaca-4574d7dab…

https://www.ft.com/content/4a611354-1d36-11e8-aaca-4574d7dab…

Antwort auf Beitrag Nr.: 57.166.338 von bcgk am 02.03.18 08:09:35Ich nenne das Erbsen zählen. Wegen 10 oder 15% rein und raus bei einem Wert wie Orocobre.

So wirst du nie eine Vermögen mit Aktien erwirtschaften.

So wirst du nie eine Vermögen mit Aktien erwirtschaften.

Antwort auf Beitrag Nr.: 57.166.773 von fitchi am 02.03.18 08:49:31seih doch bitte so lieb und kopiere den artikel hier rein.

bin da leider nicht angemeldet!

bin da leider nicht angemeldet!

Antwort auf Beitrag Nr.: 57.167.361 von sir_krisowaritschko am 02.03.18 09:29:39Hallo, die unten stehenden Aussagen von echten Experten, beweisen, dass Morgan Stanley betrügerisch agiert, wie immer "Analzysten" mein Tipp : ja es ist aktuell nicht leicht, aber STARK bleiben.....

https://investingnews.com/daily/resource-investing/energy-in…

Wenn Sie die Grundlagen von Lithium-, Kathoden- und Batterieanlagen sowie von Planungen für die Automobilindustrie verstehen, werden Sie feststellen, dass das Szenario von Morgan Stanley eine Chance von 1 Prozent hat ", sagte der CEO von Benchmark Mineral Intelligence, Simon Moores .

In einem kürzlich veröffentlichten Research- Bericht erläuterten Analysten von Benchmark die Hauptfaktoren, die Anleger bei der Diskussion eines möglichen Überangebots auf dem Markt im Auge behalten sollten.

Laut dem in London ansässigen Unternehmen dürften sich die Lithiumpreise eher in Richtung Konvergenz bewegen als in einen Crash, da sich die Fundamentaldaten der Lithiumindustrie nicht geändert haben.

"Ganz einfach, um die Lithiumcarbonat- und Lithiumhydroxid-Preise für die Batteriequalität zu beeinflussen, muss ein Batterieprodukt hergestellt und an Hersteller von Kathoden und Batterien verkauft werden", sagte Benchmark.

Der Lithium-Experte Joe Lowry sagte auch, dass die Analysten von Morgan Stanley durch die Vorhersage eines steilen Preisverfalls bei Lithium bewiesen haben, dass sie Angebot, Nachfrage oder die Kostenkurve nicht verstehen.

Chris Berry, Analyst bei Energy Metals, äußerte sich ebenfalls zu dem Bericht und sagte, dass die Wahrscheinlichkeit, dass sich die Prognose der Bank erfüllt, gering ist - wenn auch nicht gleich null.

https://investingnews.com/daily/resource-investing/energy-in…

Wenn Sie die Grundlagen von Lithium-, Kathoden- und Batterieanlagen sowie von Planungen für die Automobilindustrie verstehen, werden Sie feststellen, dass das Szenario von Morgan Stanley eine Chance von 1 Prozent hat ", sagte der CEO von Benchmark Mineral Intelligence, Simon Moores .

In einem kürzlich veröffentlichten Research- Bericht erläuterten Analysten von Benchmark die Hauptfaktoren, die Anleger bei der Diskussion eines möglichen Überangebots auf dem Markt im Auge behalten sollten.

Laut dem in London ansässigen Unternehmen dürften sich die Lithiumpreise eher in Richtung Konvergenz bewegen als in einen Crash, da sich die Fundamentaldaten der Lithiumindustrie nicht geändert haben.

"Ganz einfach, um die Lithiumcarbonat- und Lithiumhydroxid-Preise für die Batteriequalität zu beeinflussen, muss ein Batterieprodukt hergestellt und an Hersteller von Kathoden und Batterien verkauft werden", sagte Benchmark.

Der Lithium-Experte Joe Lowry sagte auch, dass die Analysten von Morgan Stanley durch die Vorhersage eines steilen Preisverfalls bei Lithium bewiesen haben, dass sie Angebot, Nachfrage oder die Kostenkurve nicht verstehen.

Chris Berry, Analyst bei Energy Metals, äußerte sich ebenfalls zu dem Bericht und sagte, dass die Wahrscheinlichkeit, dass sich die Prognose der Bank erfüllt, gering ist - wenn auch nicht gleich null.

Antwort auf Beitrag Nr.: 57.167.061 von Fullhouse1 am 02.03.18 09:10:52

Das wird sich mit den Quartalszahlen mitte April 2018 wieder umkehren...

Aber der Kursverlust ist schon extrem. Diese "Analzyste" bei Morgan Stanley hats wirklich geschafft, den Lithium Markt zu kippen...lächerlich

Zitat von Fullhouse1: Ich nenne das Erbsen zählen. Wegen 10 oder 15% rein und raus bei einem Wert wie Orocobre.

So wirst du nie eine Vermögen mit Aktien erwirtschaften.

Das wird sich mit den Quartalszahlen mitte April 2018 wieder umkehren...

Aber der Kursverlust ist schon extrem. Diese "Analzyste" bei Morgan Stanley hats wirklich geschafft, den Lithium Markt zu kippen...lächerlich

Antwort auf Beitrag Nr.: 57.167.361 von sir_krisowaritschko am 02.03.18 09:29:39Hm, sorry, vorhin konnte ich ihn auch noch lesen, zetzt nicht mehr.

https://www.fool.com.au/2018/03/02/orocobre-limited-shares-a…

I’ll be keeping a close eye on supply levels and the prices being commanded, but I am optimistic that Orocobre, Galaxy, and Mineral Resources will continue to benefit from high lithium prices for a long-time to come.

I’ll be keeping a close eye on supply levels and the prices being commanded, but I am optimistic that Orocobre, Galaxy, and Mineral Resources will continue to benefit from high lithium prices for a long-time to come.

Antwort auf Beitrag Nr.: 57.167.061 von Fullhouse1 am 02.03.18 09:10:52Ich brauche kein Vermögen mit Aktien zu machen. Ich habe bereits eins, welches ich mit Aktien versuche zu vergrößern. Aktuell 3.59€. Ich habe 15% Gewinn und sonst hätte ich Buchverluste.

Orocobre: Langfristig interessant, kurzfristig angeschlagen!

https://www.finanztrends.info/news/orocobre-langfristig-inte…

Hier ist die gigantische Abbaufläche via Sat zu sehen:

https://twitter.com/Audax7Seven/status/973767593533190145

https://twitter.com/Audax7Seven/status/973767593533190145

Orocobre - Reiterating A Strong Buy Recommendation

Mar. 15, 2018 9:29 AM ET

(1,366 followers)

Summary

Shares in the early stage lithium producer have tumbled in recent trading activity representing a strong buying opportunity for both short and long term investors.

Toyota Tsusho, the strategic trading arm of Toyota Motors has completed an investment of A$282 million at A$7.50/share; stock has recently traded below A$6.00/share.

An overview of current business development activity, company growth outlook and the impact of the Toyota investment

Hier weiter lesen:

https://seekingalpha.com/article/4156633-orocobre-reiteratin…" target="_blank" rel="nofollow ugc noopener">

https://seekingalpha.com/article/4156633-orocobre-reiteratin…

Eine interessante Analyse auch im Hinblick der Zusammenarbeit mit Toyota

Mar. 15, 2018 9:29 AM ET

(1,366 followers)

Summary

Shares in the early stage lithium producer have tumbled in recent trading activity representing a strong buying opportunity for both short and long term investors.

Toyota Tsusho, the strategic trading arm of Toyota Motors has completed an investment of A$282 million at A$7.50/share; stock has recently traded below A$6.00/share.

An overview of current business development activity, company growth outlook and the impact of the Toyota investment

Hier weiter lesen:

https://seekingalpha.com/article/4156633-orocobre-reiteratin…" target="_blank" rel="nofollow ugc noopener">

https://seekingalpha.com/article/4156633-orocobre-reiteratin…

Eine interessante Analyse auch im Hinblick der Zusammenarbeit mit Toyota

https://seekingalpha.com/article/4158863-lithium-miners-news…

Erster Quartalsbericht 2018 steht an. Es werden gute Zahlen erwartet!

Erster Quartalsbericht 2018 steht an. Es werden gute Zahlen erwartet!

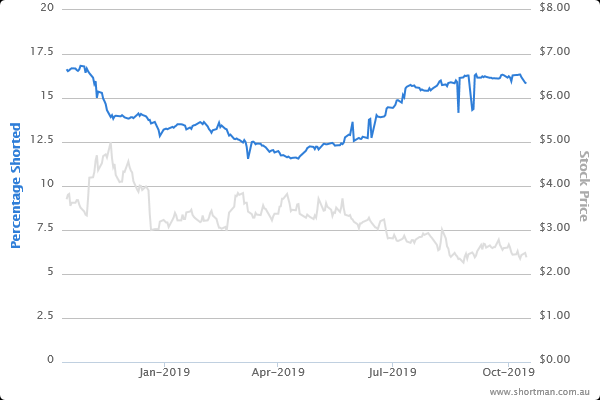

Antwort auf Beitrag Nr.: 57.419.882 von CrazyChrisXX am 29.03.18 09:55:02Gestern waren an der ASX mächtig die Shorties unterwegs.

Über 92% der gehandelten Aktien wurden von Shorties kontrolliert. Das ist soviel ich weiß Rekord.

Über 92% der gehandelten Aktien wurden von Shorties kontrolliert. Das ist soviel ich weiß Rekord.

Hallo,

wie ist der Downtrend der letzten Wochen/Monate erklärbar. Kein großes Interesse an den Lithium-Förderer?

Und das Minus von heute in AUS, sell on good news (laut der Meinung im Forum hier, müsste der Quartalsbericht ja positiv sein).

thx & bye

schlumpftrader

wie ist der Downtrend der letzten Wochen/Monate erklärbar. Kein großes Interesse an den Lithium-Förderer?

Und das Minus von heute in AUS, sell on good news (laut der Meinung im Forum hier, müsste der Quartalsbericht ja positiv sein).

thx & bye

schlumpftrader

Antwort auf Beitrag Nr.: 57.425.492 von schlumpftrader am 29.03.18 17:19:48Ups, sorry: der 2. Satz natürlich auch als Frage in den Raum gestellt.

6 % unter Pari , immer wieder 1100 Pakete.

Also verstehen muss man es nicht.

Schlusskurs in AUS 5,24 AUD = 3,27 Euro

Also verstehen muss man es nicht.

Schlusskurs in AUS 5,24 AUD = 3,27 Euro

Antwort auf Beitrag Nr.: 57.458.555 von wallander08 am 04.04.18 12:50:39

Vielleicht verstehst du es jetzt. Da hat jemand den heutigen Kurssturz vorhergeahnt.

Auf jeden Fall ist das hier eine meiner am schlechtesten laufenden Aktien.

Zitat von wallander08: 6 % unter Pari , immer wieder 1100 Pakete.

Also verstehen muss man es nicht.

Schlusskurs in AUS 5,24 AUD = 3,27 Euro

Vielleicht verstehst du es jetzt. Da hat jemand den heutigen Kurssturz vorhergeahnt.

Auf jeden Fall ist das hier eine meiner am schlechtesten laufenden Aktien.

ASX / TSX ANNOUNCEMENT

5 April 2018

Olaroz Lithium Facility Production Update

Orocobre Limited (ASX: ORE, TSX: ORL) (“Orocobre” or “the Company”) provides an update on lithium production at Olaroz.

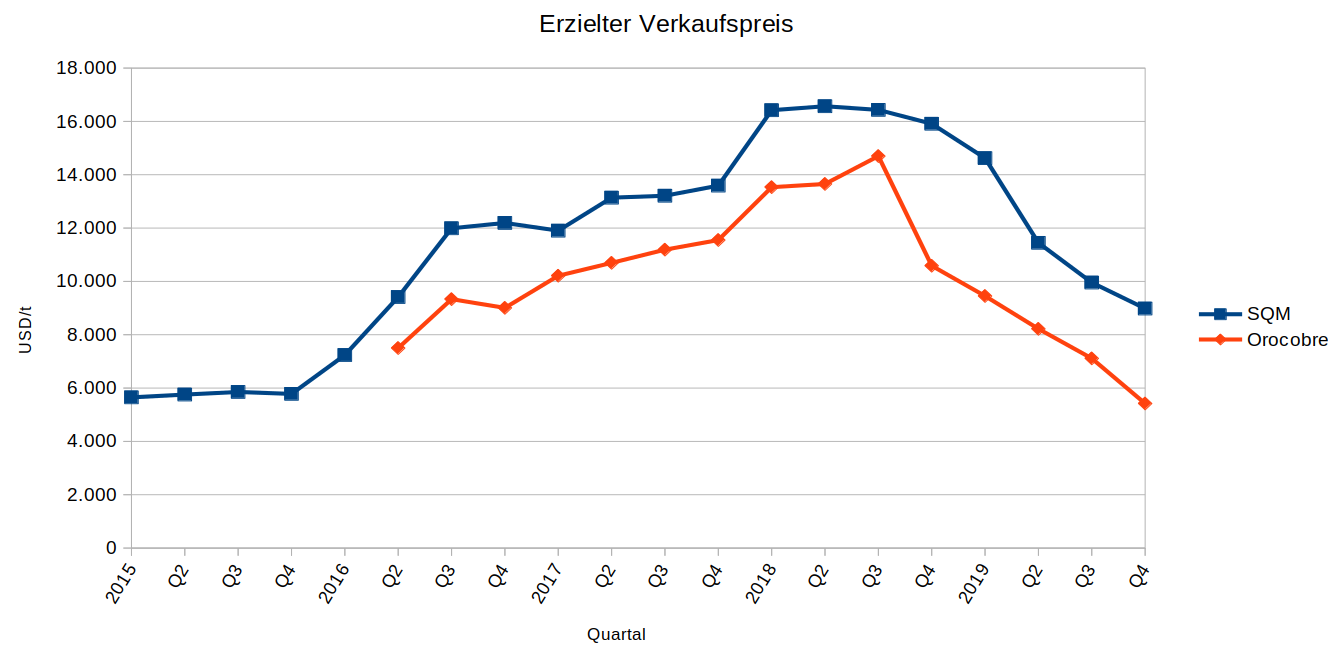

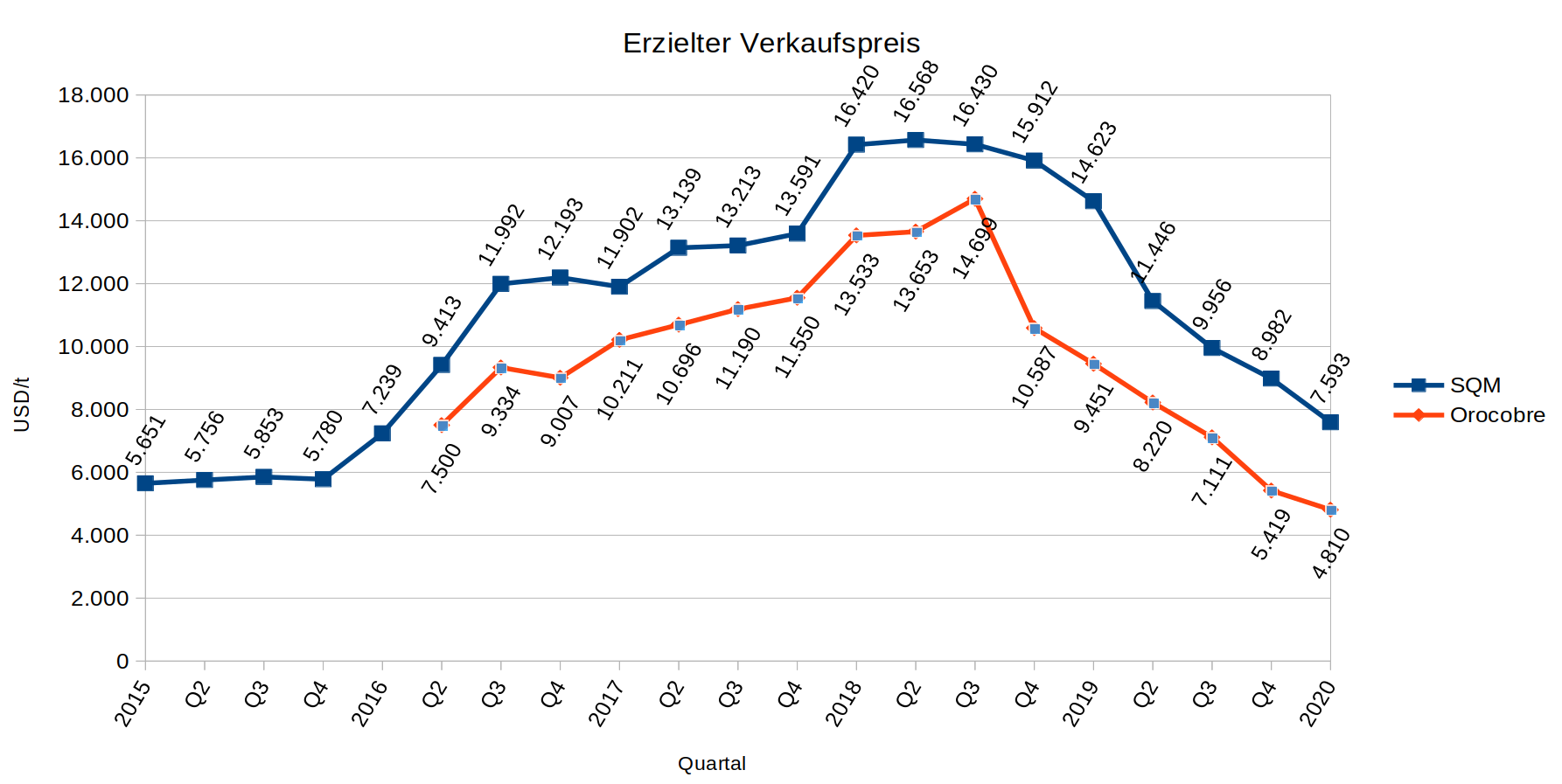

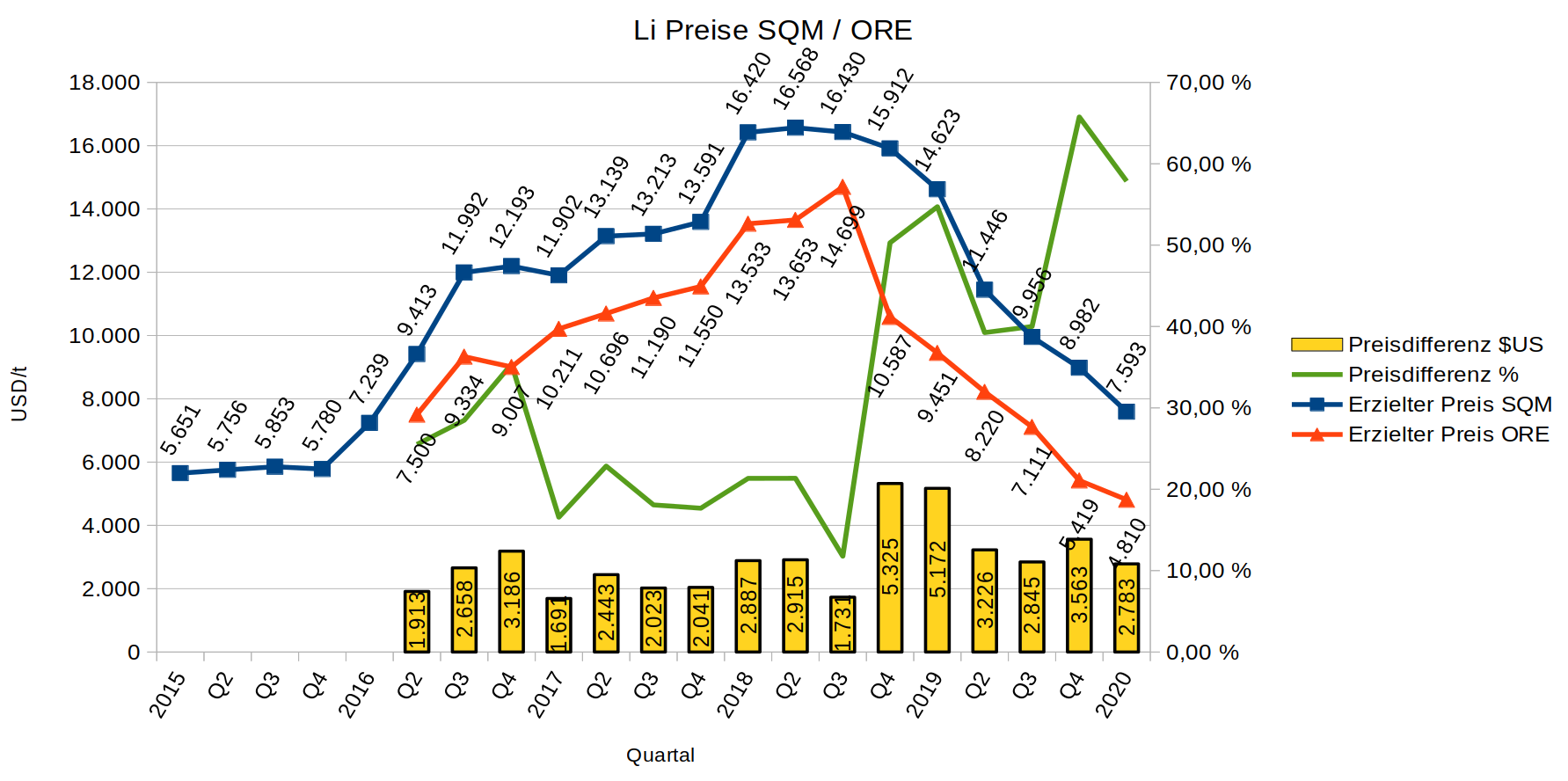

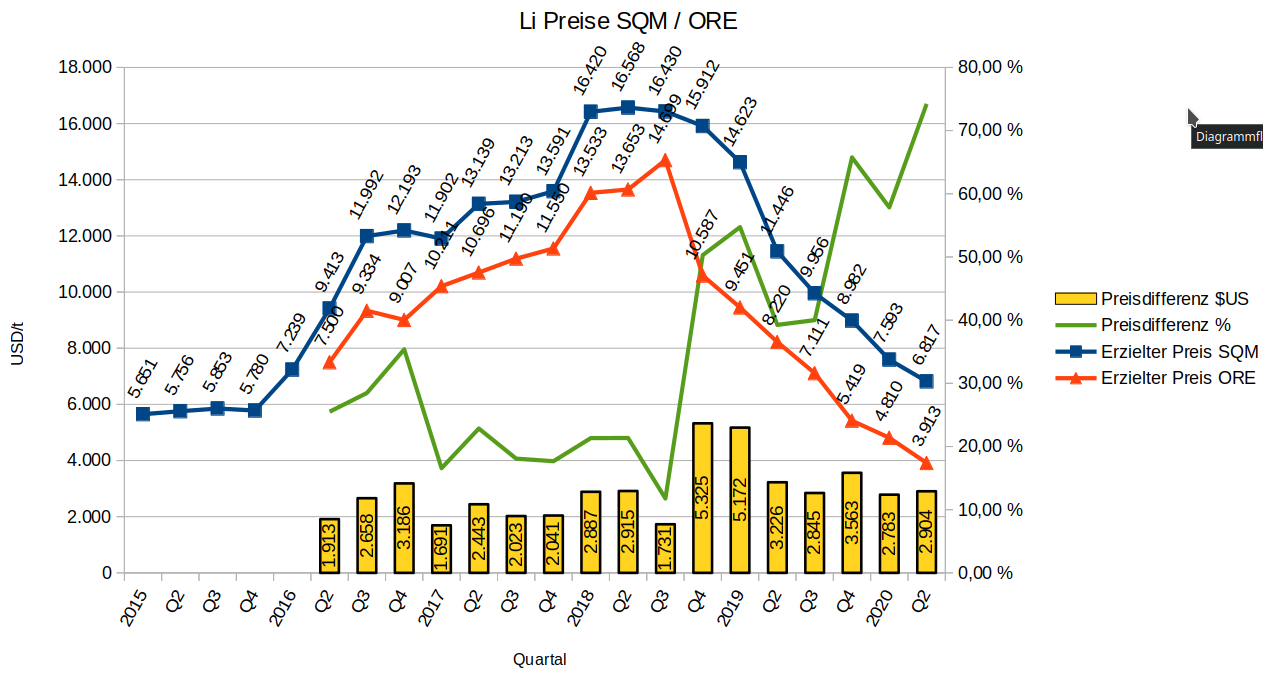

Production for the March quarter was 2,802 tonnes, down 29% from 3,937 tonnes in the December quarter. Sales were 3,052 tonnes with a record realised average price up 17% on the December quarter to US$13,533 per tonne on a FOB basis and record total sales revenue of US$41.3 million. Unit cost of sales for the quarter has not yet been finalised but will be higher than the previous quarter due to the lower production. Despite the increased unit costs, gross cash margins are expected to be higher than the December quarter (US$7,604 per tonne).

The lower production rate in the March quarter was due to evaporation rates that were 24% below those in 2017 with reduced solar radiation from cloudy conditions and above normal rainfall. In particular, the February mean evaporation rate was the lowest recorded since 2011 and less than half that of February 2017 resulting in lower than expected brine concentrations at the beginning of March. Concentrations improved during March but did not recover to the level expected, affecting production performance during this period.

Future production and guidance

Production in the June quarter is expected to be significantly higher than the past quarter. Harvest pond inventories remain approximately 30% above the same period last year and continue to be supplied with brine from intermediate and primary ponds in line with revised pond operating practices. Plant feed brine concentrations are currently 20% above the levels at the same time last year.

Even with an expected strong June quarter, the company now expects full year production (FY18) will be less than the previous guidance of approximately 14,000 tonnes. Further detail will be provided in the March Quarterly Report following the completion of modelling, but full year production will be approximately 10% lower than expected.

CEO and Managing Director, Richard Seville commented, “While I recognise this change in production guidance is very disappointing, the adverse weather conditions were outside of our control. Of the operational metrics that are in our control, I am pleased to report that we have seen improvements with greater stability of operations and despite the weather being worse when comparing solar radiation, rainfall and evaporation rate, we are in a significantly stronger position than this time last year.

“The operational team have made significant progress. However, recent weather events have confirmed the previously identified need to further improve the robustness of operations and reduce production variability from weather impacts. Plans for the Phase 2 expansion already include enhancements to the lithium carbonate processing plant and the potential use of evaporator/crystallizers during adverse weather events to maintain consistent brine concentrations prior to processing in both Phase 1 and Phase 2”, he said.

For more information please contact:

Andrew Barber Investor Relations Manager T: +61 7 3871 3985 M: +61 418 783 701 E: abarber@orocobre.com

5 April 2018

Olaroz Lithium Facility Production Update

Orocobre Limited (ASX: ORE, TSX: ORL) (“Orocobre” or “the Company”) provides an update on lithium production at Olaroz.

Production for the March quarter was 2,802 tonnes, down 29% from 3,937 tonnes in the December quarter. Sales were 3,052 tonnes with a record realised average price up 17% on the December quarter to US$13,533 per tonne on a FOB basis and record total sales revenue of US$41.3 million. Unit cost of sales for the quarter has not yet been finalised but will be higher than the previous quarter due to the lower production. Despite the increased unit costs, gross cash margins are expected to be higher than the December quarter (US$7,604 per tonne).

The lower production rate in the March quarter was due to evaporation rates that were 24% below those in 2017 with reduced solar radiation from cloudy conditions and above normal rainfall. In particular, the February mean evaporation rate was the lowest recorded since 2011 and less than half that of February 2017 resulting in lower than expected brine concentrations at the beginning of March. Concentrations improved during March but did not recover to the level expected, affecting production performance during this period.

Future production and guidance

Production in the June quarter is expected to be significantly higher than the past quarter. Harvest pond inventories remain approximately 30% above the same period last year and continue to be supplied with brine from intermediate and primary ponds in line with revised pond operating practices. Plant feed brine concentrations are currently 20% above the levels at the same time last year.

Even with an expected strong June quarter, the company now expects full year production (FY18) will be less than the previous guidance of approximately 14,000 tonnes. Further detail will be provided in the March Quarterly Report following the completion of modelling, but full year production will be approximately 10% lower than expected.

CEO and Managing Director, Richard Seville commented, “While I recognise this change in production guidance is very disappointing, the adverse weather conditions were outside of our control. Of the operational metrics that are in our control, I am pleased to report that we have seen improvements with greater stability of operations and despite the weather being worse when comparing solar radiation, rainfall and evaporation rate, we are in a significantly stronger position than this time last year.

“The operational team have made significant progress. However, recent weather events have confirmed the previously identified need to further improve the robustness of operations and reduce production variability from weather impacts. Plans for the Phase 2 expansion already include enhancements to the lithium carbonate processing plant and the potential use of evaporator/crystallizers during adverse weather events to maintain consistent brine concentrations prior to processing in both Phase 1 and Phase 2”, he said.

For more information please contact:

Andrew Barber Investor Relations Manager T: +61 7 3871 3985 M: +61 418 783 701 E: abarber@orocobre.com

Antwort auf Beitrag Nr.: 57.466.415 von ChrisHamburg01 am 05.04.18 08:34:03

Gestern Abend wurden wieder 3,25 gezahlt.

Natürlich wussten hier wieder einige mehr. Das sieht JETZT jeder

Warte hier noch ab, möchte ja meinen guten EK nicht verteuern.

Gestern Abend wurden wieder 3,25 gezahlt.

Natürlich wussten hier wieder einige mehr. Das sieht JETZT jeder

Warte hier noch ab, möchte ja meinen guten EK nicht verteuern.

Die Produktionszahlen sind nicht erfreulich. Der erzielte durchschnittliche Verkaufspreis pro Tonne allerdings schon. Gestern wurde meiner Meinung nach total übertrieben abverkauft und ich denke das ab jetzt die Erholung kommt, wenn der Gesamtmarkt mitspielt.

Nachdem die sogenannten Lithium-Aktien durchgereicht wurden und ordentlich korrigiert haben, würde ich gerne beizeiten eine kleine spekulative Position in meinem Depot dahingehend aufnehmen. Seit längerem habe ich Standard Lithium, Millenial Lithium und Orocobre auf meiner Watchlist. Gibt es eurer Meinung nach einen Favoriten aus diesem Trio? Ich bin mittel- bis langfristig eingestellt und kann auch gerne mal Verluste aussitzen; auch wenn dies nicht so schön ist.

Bin auf eure Meinung gespannt.

Bin auf eure Meinung gespannt.

Antwort auf Beitrag Nr.: 57.477.695 von dschigiwagi am 06.04.18 09:17:40keine von den genannten....

SQM und albemarle - da hast du etwas solides....

running

running

SQM und albemarle - da hast du etwas solides....

running

running

Danke für den schnellen Kommentar. Heißt das im Umkehrschluss, dass die von mir genannten eher was für Zocker sind?

So würde ich das nicht sagen. Ich habe Orocobre immer dick im Plus gehabt, aber die Medien haben die Litium Aktien (Überproduktion) runtergeredet. Analysten nicht anders.

Ich bin langfristig investiert und jetzt mit 10% im Minus.

Was solls, bald haben eh alle verkauft was zu verkaufen sie vorhatten. Gestern -10%, da habe ich noch mal nachgekauft.

E-Auto Interesse ist nach wie vor groß, langfristig sicher eine Aktie die wieder freude machen wird.

Wegen einer Talfahrt von 2 Monaten rege ich mich nicht auf.

Ich bin langfristig investiert und jetzt mit 10% im Minus.

Was solls, bald haben eh alle verkauft was zu verkaufen sie vorhatten. Gestern -10%, da habe ich noch mal nachgekauft.

E-Auto Interesse ist nach wie vor groß, langfristig sicher eine Aktie die wieder freude machen wird.

Wegen einer Talfahrt von 2 Monaten rege ich mich nicht auf.

Ich versteh das Problem der Leute nicht.

Orocobre ist ein etablierter Lith-Miner der inzwischen ordentliche Gewinne fährt.

Schön und gut, dass die Produktion wetterbedingt 10% nach unten gegangen ist..passiert. Aber letztlich ist die Sache doch duchen den gestiegenen Preis ausgeglichen. Seit 2016 ist Oro nur noch am wachsen..

Orocobre ist ein etablierter Lith-Miner der inzwischen ordentliche Gewinne fährt.

Schön und gut, dass die Produktion wetterbedingt 10% nach unten gegangen ist..passiert. Aber letztlich ist die Sache doch duchen den gestiegenen Preis ausgeglichen. Seit 2016 ist Oro nur noch am wachsen..

Und wie sehen die tanzmaus und der crazychris Orocobre im Vergleich zu Standard, Millenial und auch Albemarle? Gibt es da Unterschiede hinsichlich konservativer Anlage bzw. Spekulativerem?

Schwer da eine Aussage zu treffen. Der Unterschied zwischen den genannten ist zu groß. Standard und Millenial sind gegenüber Oro winzig und Albemarle zu groß.

Albermale hätte ich vor ein paar Monaten noch als hoch stabil eingeschätzt. Aktuell ist das Gegenteil der Fall. Hier ist die Marktkapitalisierung in einer Atombombe in die Luft geflogen

Letztlich sind alle 4 von den Aussagen von Morgan Stanley hart getroffen, insb. aber Albe.

Ich denke alle bleiben in nächster Zeit eher spekulativ, solange keine genauen Kenntnisse darüber vorliegend, wie sich die Batteriezukunft (sei es nun Handys oder Automobile) tatsächlich entwickeln wird.

2019 wird China wohl eine E-Auto-Quote einführen, was natürlich sehr gut Aussichten für uns bietet.

Zukunftsorientiert ist eine Anlage in alle 4 wohl gut. Aber wir reden hier nicht mehr von den 1000% Rakten. Der Zug ist letztes Jahr abgefahren.

Albermale hätte ich vor ein paar Monaten noch als hoch stabil eingeschätzt. Aktuell ist das Gegenteil der Fall. Hier ist die Marktkapitalisierung in einer Atombombe in die Luft geflogen

Letztlich sind alle 4 von den Aussagen von Morgan Stanley hart getroffen, insb. aber Albe.

Ich denke alle bleiben in nächster Zeit eher spekulativ, solange keine genauen Kenntnisse darüber vorliegend, wie sich die Batteriezukunft (sei es nun Handys oder Automobile) tatsächlich entwickeln wird.

2019 wird China wohl eine E-Auto-Quote einführen, was natürlich sehr gut Aussichten für uns bietet.

Zukunftsorientiert ist eine Anlage in alle 4 wohl gut. Aber wir reden hier nicht mehr von den 1000% Rakten. Der Zug ist letztes Jahr abgefahren.

Antwort auf Beitrag Nr.: 57.479.273 von CrazyChrisXX am 06.04.18 11:37:42Hat hier jemand valide Schätzungen was Umsatz und Gewinn für 2018 betrifft, damit man eine fundamentale Bewertung vornehmen könnte?

Man sieht, dass ORE trotz Korrektur seit 2015 ordentlich Performance hinter sich gebracht hat. Allerdings sind wir heute auf demselben Niveau wie bereits Mitte 2016. Operativ hat sich da natürlich eine Menge getan. Hängt also nun von der Sichtweise ab - war ORE Mitte 2016 brutal überbewertet oder ist der heutige Kurs ein Bargain?

Wir erinnern uns noch an die KE, bei der Toyota knapp 300 Mio $ zu einem Kurs von 7,5$ gezeichnet hat. Toyota sitzt also derzeit aus 100 Mio $ Buchverlusten, was sie allerdings eher weniger interessieren dürfte. Viel mehr stehen hier für Toyota strategische Gedankenspiele im Vordergrund.

Ich bin grundsätzlich jemand, der eher Hard Rock Projekte präferiert. Finde Orocobre dennoch sehr interessant. Daher nochmal ein Rückbezug auf meine Ausgangsfrage - Bewertungsansatz anyone?

Man sieht, dass ORE trotz Korrektur seit 2015 ordentlich Performance hinter sich gebracht hat. Allerdings sind wir heute auf demselben Niveau wie bereits Mitte 2016. Operativ hat sich da natürlich eine Menge getan. Hängt also nun von der Sichtweise ab - war ORE Mitte 2016 brutal überbewertet oder ist der heutige Kurs ein Bargain?

Wir erinnern uns noch an die KE, bei der Toyota knapp 300 Mio $ zu einem Kurs von 7,5$ gezeichnet hat. Toyota sitzt also derzeit aus 100 Mio $ Buchverlusten, was sie allerdings eher weniger interessieren dürfte. Viel mehr stehen hier für Toyota strategische Gedankenspiele im Vordergrund.

Ich bin grundsätzlich jemand, der eher Hard Rock Projekte präferiert. Finde Orocobre dennoch sehr interessant. Daher nochmal ein Rückbezug auf meine Ausgangsfrage - Bewertungsansatz anyone?

Orocobre ist mit dem Gesamtmarkt - und den anderen Lithium und Rohstoffwerten - DOW nach unten.

hat am Freitag bei 61,8 % Korrektur ein grünes Zeichen gemacht. Oft dreht es nach einer 61,8 % Fibo

Korrektur.

Ob es am Montag wieder billiger wird ? nach den DOW Minus - Vorgaben ?

wenn die 4,70 Aud $ nicht halten ist bei 4,50 $ die nächste sehr starke Untertützung - charttechnisch -

chart 1 Jahr - täglich

hat am Freitag bei 61,8 % Korrektur ein grünes Zeichen gemacht. Oft dreht es nach einer 61,8 % Fibo

Korrektur.

Ob es am Montag wieder billiger wird ? nach den DOW Minus - Vorgaben ?

wenn die 4,70 Aud $ nicht halten ist bei 4,50 $ die nächste sehr starke Untertützung - charttechnisch -

chart 1 Jahr - täglich

Antwort auf Beitrag Nr.: 57.487.484 von urpferdchen am 07.04.18 10:44:09Ich beziehe mich mal auf finanzen.net

Gewinn pro Aktie:

0,17 AUD (2018) --> KGV 18

0,29 AUD (2019) --> KGV 11

0,37 AUD (2020)

0,41 AUD (2021)

0,73 AUD (2022)

Können das ORE-Experten in etwa bestätigen?

Gewinn pro Aktie:

0,17 AUD (2018) --> KGV 18

0,29 AUD (2019) --> KGV 11

0,37 AUD (2020)

0,41 AUD (2021)

0,73 AUD (2022)

Können das ORE-Experten in etwa bestätigen?

Antwort auf Beitrag Nr.: 57.477.695 von dschigiwagi am 06.04.18 09:17:40Ich bin bei Millennial Lithium und Orocobre dabei. Das Risiko bei ML ist natürlich deutlich höher als bei ORE, letztere ist m.M in einer absoluten Favoritenrolle was die operative Seite angeht. Und ORE zeigt auch, wie komplex und schwierig die Produktion von Lithiumkarbonat im Lithiumdreieck sein kann, da viele naturinduzierte Risiken durch extreme Wettereignisse, technische Herausforderungen im Produktionsprozess etc.

Dies steht ML sozusagen alles noch bevor, während ORE nun jahrelange Erfahrung in der Produktion vorweisen kann, und aus den gemachten Fehlern lernen konnte.

Nach meinen Recherchen würde ich nie Hardgestein-Projekte vorziehen, hier sind die Risiken bei Preisrückgängen von Lithiumkarbonat bzw. Hydroxid aufgrund der im Vgl. zu Lithiumsalzen höheren Kosten pro Tonne viel zu hoch, und die Investitionskosten zum Aufbau von Minen und Anlagen sind auch deutlich höher. Bsp: Nemaska benötigt für den Minenbau seines Hartgesteinsprojekt (16.000 Tonnen Kapazität) über 800 Mio CAD! Ich glaube ähnlich große Salzvorkommen benötigen etwa die Hälfte an Investitionskosten, bei in der Regel niedrigeren Produktionskosten..Bei ML sind es ca. 400 Mio USD bei 25.000 T Kapazität.....(!!)

Soweit ich weiß ist Orocobre für die geplanten Expansionsprojekte voll durchfinanziert und hat einen der weltweit größten Automobilkonzerne an seiner Seite!! Mich läßt dies ruhig schlafen im Vgl. zu ML....

Dies steht ML sozusagen alles noch bevor, während ORE nun jahrelange Erfahrung in der Produktion vorweisen kann, und aus den gemachten Fehlern lernen konnte.

Nach meinen Recherchen würde ich nie Hardgestein-Projekte vorziehen, hier sind die Risiken bei Preisrückgängen von Lithiumkarbonat bzw. Hydroxid aufgrund der im Vgl. zu Lithiumsalzen höheren Kosten pro Tonne viel zu hoch, und die Investitionskosten zum Aufbau von Minen und Anlagen sind auch deutlich höher. Bsp: Nemaska benötigt für den Minenbau seines Hartgesteinsprojekt (16.000 Tonnen Kapazität) über 800 Mio CAD! Ich glaube ähnlich große Salzvorkommen benötigen etwa die Hälfte an Investitionskosten, bei in der Regel niedrigeren Produktionskosten..Bei ML sind es ca. 400 Mio USD bei 25.000 T Kapazität.....(!!)

Soweit ich weiß ist Orocobre für die geplanten Expansionsprojekte voll durchfinanziert und hat einen der weltweit größten Automobilkonzerne an seiner Seite!! Mich läßt dies ruhig schlafen im Vgl. zu ML....

Bin (noch) nicht bei ORO investiert.

Ist (m M n) ein sehr interessanter, stabiler Wert.

Ist mir im Moment noch etwas zu teuer.

Denke, vor allem aufgrund der allgemein schlechten Börsen-Situation, dass der Kurs noch mal stark in Richtung glatt 3 Euro drehen wird. Vielleich auch ein paar Cent darunter?

Das wird dann mein Einstieg.

Mittel- langfristig ist Oro eine gute Investitition.

Kidman ähnlich.

Ist (m M n) ein sehr interessanter, stabiler Wert.

Ist mir im Moment noch etwas zu teuer.

Denke, vor allem aufgrund der allgemein schlechten Börsen-Situation, dass der Kurs noch mal stark in Richtung glatt 3 Euro drehen wird. Vielleich auch ein paar Cent darunter?

Das wird dann mein Einstieg.

Mittel- langfristig ist Oro eine gute Investitition.

Kidman ähnlich.

@ bcgk, der quartalsbericht soll mitte april kommen. es sollte schon was ordentlich hängen geblieben sein, trotz prod-rückgang.

Oh je, inzwischen bei 3 Euro auf Tradegate.

Antwort auf Beitrag Nr.: 57.513.344 von ChrisHamburg01 am 11.04.18 08:03:00Ich schaue da auch ungläubig auf den Chartverlauf.

Hatte gestern Abend das Gefühl das einige Kurse im Lithium Markt drehen würden aber die Aussies sehen das wohl anders...

Bleibe trotzdem bei meiner Meinung und damit long - gutes Unternehmen / gutes Investment - die Absatzpreise für Lithium sind stark und Berichten auf Aktionär-TV zufolge ist ein Überangebot für Lithium erstmal auch nicht absehbar...

Hatte gestern Abend das Gefühl das einige Kurse im Lithium Markt drehen würden aber die Aussies sehen das wohl anders...

Bleibe trotzdem bei meiner Meinung und damit long - gutes Unternehmen / gutes Investment - die Absatzpreise für Lithium sind stark und Berichten auf Aktionär-TV zufolge ist ein Überangebot für Lithium erstmal auch nicht absehbar...

Antwort auf Beitrag Nr.: 57.513.716 von Suprax am 11.04.18 08:45:09Millenium Lithium steigt, Orocobre fällt.

Antwort auf Beitrag Nr.: 57.513.716 von Suprax am 11.04.18 08:45:09@Suprax

Du unterschätzt den Einfluss der Shorter, die hier in letzter Zeit wieder steigende Leerverkäufe tätigen. Solange diese eher noch Positionen aufbauen statt abzubauen wird der Kurs nicht so schnell wieder nach oben gehen.

Da Sie jetzt genau Wissen, das die nächsten Quartalszahlen (durch Produktionsverringerung wegen schlechten Wetter) schlechter ausfallen werden als ursprünglich erwartet, werden die Shorties bis Veröffentlichung dieser auch nicht vorher wieder ihre Shortbestände abbauen sondern eher noch ausbauen.

Es gibt noch genügend Aktionäre hier, die auf große Verluste sitzen und verängstigt verkaufen werden, wenn der Kurs nicht schnell genug wieder nach oben dreht. Das alles Wissen Sie und spekulieren genau auf diese unwissenden teil der Aktionäre.

Das alles hat mit den hervorragenden Aussichten dieses Unternehmens nichts zu tun, weil diese eher kurzfristigere Zeithorizonte haben und diese bei schlechterer Nachrichtenlage gnadenlos auszunutzen Wissen auf Kosten der Aktionäre, zumindest diesen Teil, der bei gedrückten Kursen verkauft.

Hatte dieses alles hier (oder so ähnlich) auch schon vor ca 1 Jahr geschrieben, wo der Kurs bei ca 2-2,3 € herumpendelte.

Das besten Rat den ich denen teil geben kann, diese einfach auszusitzen und nicht verunsichern lassen, solange sich an das makroökonomische bei Lithium nichts zum schlechten ändert und das sehe ich hier (trotz der schwammigen Analyse v. J.P.Morgans) überhaupt nicht.

Du unterschätzt den Einfluss der Shorter, die hier in letzter Zeit wieder steigende Leerverkäufe tätigen. Solange diese eher noch Positionen aufbauen statt abzubauen wird der Kurs nicht so schnell wieder nach oben gehen.

Da Sie jetzt genau Wissen, das die nächsten Quartalszahlen (durch Produktionsverringerung wegen schlechten Wetter) schlechter ausfallen werden als ursprünglich erwartet, werden die Shorties bis Veröffentlichung dieser auch nicht vorher wieder ihre Shortbestände abbauen sondern eher noch ausbauen.

Es gibt noch genügend Aktionäre hier, die auf große Verluste sitzen und verängstigt verkaufen werden, wenn der Kurs nicht schnell genug wieder nach oben dreht. Das alles Wissen Sie und spekulieren genau auf diese unwissenden teil der Aktionäre.

Das alles hat mit den hervorragenden Aussichten dieses Unternehmens nichts zu tun, weil diese eher kurzfristigere Zeithorizonte haben und diese bei schlechterer Nachrichtenlage gnadenlos auszunutzen Wissen auf Kosten der Aktionäre, zumindest diesen Teil, der bei gedrückten Kursen verkauft.

Hatte dieses alles hier (oder so ähnlich) auch schon vor ca 1 Jahr geschrieben, wo der Kurs bei ca 2-2,3 € herumpendelte.

Das besten Rat den ich denen teil geben kann, diese einfach auszusitzen und nicht verunsichern lassen, solange sich an das makroökonomische bei Lithium nichts zum schlechten ändert und das sehe ich hier (trotz der schwammigen Analyse v. J.P.Morgans) überhaupt nicht.

Antwort auf Beitrag Nr.: 57.488.144 von bcgk am 07.04.18 13:13:43bcgk

Man darf beim erwarteten KGV 18 für 2018, das jetzt vielleicht durch das schlechte Wetter im Februar und damit auch erhöhteren Kosten durch Installierung eines crystallizers (Verbesserung der evaporation bei schlechten Wetter/kosten hiefür ca 10 Mio. USD für Phase 1 und dasselbe für Phase 2) noch etwas höher ausfallen könnte nicht vergessen, das auch ein großteil der Gewinne vorab als Schuldentilgung verwertet wird und daher auch das tatsächliche KGV in Wirklichkeit um einiges niedriger wäre.

Man darf beim erwarteten KGV 18 für 2018, das jetzt vielleicht durch das schlechte Wetter im Februar und damit auch erhöhteren Kosten durch Installierung eines crystallizers (Verbesserung der evaporation bei schlechten Wetter/kosten hiefür ca 10 Mio. USD für Phase 1 und dasselbe für Phase 2) noch etwas höher ausfallen könnte nicht vergessen, das auch ein großteil der Gewinne vorab als Schuldentilgung verwertet wird und daher auch das tatsächliche KGV in Wirklichkeit um einiges niedriger wäre.

das auch ein großteil der Gewinne vorab als Schuldentilgung verwertet wird und daher auch das tatsächliche KGV in Wirklichkeit um einiges niedriger wäre.

Schuldentilgung hat mit der GuV-Rechnung nichts zu tun und beeinflusst somit auch nicht das KGV. Langfristig verbessert sich natürlich der Gewinn, da aufgrund niedrigerer Schulden weniger Zinsen gezahlt werden müssen, wodurch sich das Finanzergebis verbessert

Schuldentilgung hat mit der GuV-Rechnung nichts zu tun und beeinflusst somit auch nicht das KGV. Langfristig verbessert sich natürlich der Gewinn, da aufgrund niedrigerer Schulden weniger Zinsen gezahlt werden müssen, wodurch sich das Finanzergebis verbessert

Antwort auf Beitrag Nr.: 57.519.728 von IllePille am 11.04.18 17:33:29@illePille

Schuldentilgung war etwas falsch geschrieben. Meinte natürlich die gezahlten Schuldzinsen, die derzeit bei ca. 4,25% liegen dürfte. Da Oro für Phase 1 auch zum Großteil aus Schulden einer Japanischen Bank finanziert wurde um Verwässerung im Zaum zu halten, die sie dank Beteiligung einer Tochtergesellschaft von Toyota auch bekamen.

Für diese 'Schuldzinsen wird noch immer ein beträchtlicher Teil des Reingewinns aufgezerrt, was das KGV in die Höhe treibt.

Schuldentilgung war etwas falsch geschrieben. Meinte natürlich die gezahlten Schuldzinsen, die derzeit bei ca. 4,25% liegen dürfte. Da Oro für Phase 1 auch zum Großteil aus Schulden einer Japanischen Bank finanziert wurde um Verwässerung im Zaum zu halten, die sie dank Beteiligung einer Tochtergesellschaft von Toyota auch bekamen.

Für diese 'Schuldzinsen wird noch immer ein beträchtlicher Teil des Reingewinns aufgezerrt, was das KGV in die Höhe treibt.

Im Bereich um 2,5€ habe ich eine große Order platziert. Nur der liebe Gott weiß, ob diese gefüllt wird oder nicht. Da scheint zumindest charttechnisch eine große Unterstützung zu liegen.

zu 2,5 wird es nicht kommen. Ich geh davon aus, dass diese Woche noch der 1 Quartalsbericht 2018 erscheint und der wird letztlich nicht so schlecht ausfallen, trotz Produktionsrückgang.

2,5 € wird sicher nicht kommen. Ich gehe auch von steigenden Kursen für die nächsten Tage aus. Was ist schlecht an sinkender Produktion?

Nun, wenn der Preis für jede verkaufte Tonne steigt, kann die Produktion ruhig verringert werden. das schon die Vorkommen und Betriebsgewinn bleibt gleich.

Nun, wenn der Preis für jede verkaufte Tonne steigt, kann die Produktion ruhig verringert werden. das schon die Vorkommen und Betriebsgewinn bleibt gleich.

Der Unterstützungsbereich hält - wie bei den letzten Trendwenden- charttechnisch - überverkauft.

Nach der 61,8 % Korrektur des letzten Anstiegs - oft ein Wendebereich.

Ein höheres Tief bringt meistens ein höheres Hoch.

Nach der 61,8 % Korrektur des letzten Anstiegs - oft ein Wendebereich.

Ein höheres Tief bringt meistens ein höheres Hoch.

Da bin ich ebenfalls sehr zuversichtlich, dass es hier bald wieder nach oben gehen wird!

Antwort auf Beitrag Nr.: 57.579.264 von CrazyChrisXX am 19.04.18 08:46:18

Feiner CEO...

Allein schon so ein Statement ohne Würger abzugeben macht ihn mir sympatisch ;-)

Zitat von CrazyChrisXX: https://www.youtube.com/watch?v=avinY7jyS8c&feature=youtu.be

Feiner CEO...

Allein schon so ein Statement ohne Würger abzugeben macht ihn mir sympatisch ;-)

Antwort auf Beitrag Nr.: 57.582.078 von Shaki am 19.04.18 13:44:58

Wünschen wir ihm und uns eine "smooth transition" und alles Gute für seine Zeit danach.

Wer von uns hätte es besser gemacht?

Ich sicher nicht, aber profitiert habe ich von ihm und seinem Team mehr,

als mancher Vollzeitarbeiter in vielen Monaten verdient.

Meine Rolle beschränkte sich dabei auf ein glückliches Händchen, vulgo: Dusel.

Richard S. hat ein Unternehmen vom Explorer zum ersnstzunehmenden Produzenten mit der Aussicht,

ein Milliardenunternehmen zu werden, geführt.

Finde, es ist ein passender Moment für uns Aktiendaddler, auch mal wieder solche Gedanken zu teilen.

Also, trotz aller unvermeidlichen hick-ups: Chapeau und danke Richard!

"Being on the hook for 11 years is hard work"

Da kann ich Richard Seville nur recht geben, und was hat man ihm nicht alles vorgeworfen hier im thread...Wünschen wir ihm und uns eine "smooth transition" und alles Gute für seine Zeit danach.

Wer von uns hätte es besser gemacht?

Ich sicher nicht, aber profitiert habe ich von ihm und seinem Team mehr,

als mancher Vollzeitarbeiter in vielen Monaten verdient.

Meine Rolle beschränkte sich dabei auf ein glückliches Händchen, vulgo: Dusel.

Richard S. hat ein Unternehmen vom Explorer zum ersnstzunehmenden Produzenten mit der Aussicht,

ein Milliardenunternehmen zu werden, geführt.

Finde, es ist ein passender Moment für uns Aktiendaddler, auch mal wieder solche Gedanken zu teilen.

Also, trotz aller unvermeidlichen hick-ups: Chapeau und danke Richard!

http://www.aktiencheck.de/exklusiv/Artikel-Orocobre_Aktie_Ne…

Orocobre-Aktienanalyse des Analysten Reg Spencer von Canaccord Genuity:

Die Lithium-Aktien hätten seit Jahresanfang gegenüber den Lithiumpreisen eine deutliche Underperformance verzeichnet. Trotz moderater Abwärtskorrekturen bei den Bewertungen sollte es schon bald zu einer Neubewertung kommen, so die Einschätzung des Analysten Reg Spencer.

Der Niedrigkosten-Produzent Orocobre Limited gehöre zu den favorisierten Produzenten im Sektor. Das Kursziel sei derweil von 7,90 auf 7,45 AUD reduziert worden.

Orocobre-Aktienanalyse des Analysten Reg Spencer von Canaccord Genuity:

Die Lithium-Aktien hätten seit Jahresanfang gegenüber den Lithiumpreisen eine deutliche Underperformance verzeichnet. Trotz moderater Abwärtskorrekturen bei den Bewertungen sollte es schon bald zu einer Neubewertung kommen, so die Einschätzung des Analysten Reg Spencer.

Der Niedrigkosten-Produzent Orocobre Limited gehöre zu den favorisierten Produzenten im Sektor. Das Kursziel sei derweil von 7,90 auf 7,45 AUD reduziert worden.

Aktuelle Twitter News

http://issuu.com/andersonmurraymedia/docs/rgn_v5i2e?e=323059…

Antwort auf Beitrag Nr.: 57.589.185 von CrazyChrisXX am 20.04.18 11:07:49

20.04.2018

Orocobre-Aktienanalyse des Analysten Chris Brown von Morgans:

Die Orocobre-Aktie stehe für einen starken Cash flow und eine robuste Bilanz. Das Kursziel sei von 8,44 auf 8,87 AUD angehoben worden.

Die Aktienanalysten von Morgans bestätigen in ihrer Orocobre-Aktienanalyse das Votum "add".

Zitat von CrazyChrisXX: http://www.aktiencheck.de/exklusiv/Artikel-Orocobre_Aktie_Ne…

Orocobre-Aktienanalyse des Analysten Reg Spencer von Canaccord Genuity:

Die Lithium-Aktien hätten seit Jahresanfang gegenüber den Lithiumpreisen eine deutliche Underperformance verzeichnet. Trotz moderater Abwärtskorrekturen bei den Bewertungen sollte es schon bald zu einer Neubewertung kommen, so die Einschätzung des Analysten Reg Spencer.

Der Niedrigkosten-Produzent Orocobre Limited gehöre zu den favorisierten Produzenten im Sektor. Das Kursziel sei derweil von 7,90 auf 7,45 AUD reduziert worden.

20.04.2018

Orocobre-Aktienanalyse des Analysten Chris Brown von Morgans:

Die Orocobre-Aktie stehe für einen starken Cash flow und eine robuste Bilanz. Das Kursziel sei von 8,44 auf 8,87 AUD angehoben worden.

Die Aktienanalysten von Morgans bestätigen in ihrer Orocobre-Aktienanalyse das Votum "add".

10,000tpa Naraha Lithium Hydroxide Plant

https://twitter.com/OrocobreLimited/status/98861882386238668…

https://twitter.com/OrocobreLimited/status/98861882386238668…

wie erwartet ein stabiler und guter bericht. trotz prod rückgang den gewinn gesteigert. good job oro

The Growth of the Lithium Market Is on the Rise and So Is the Production of Electric Vehicles

Read more at

http://www.stockhouse.com/news/press-releases/2018/05/08/the…

Read more at

http://www.stockhouse.com/news/press-releases/2018/05/08/the…

Es ist immer wieder erstaunlich, wie sich Aktionäre beeinflussen lassen und hier für 3,65 € verkaufen.

Schlusskurs ASX war 6,01 AUD sind bei Umrechnung 1,55 ziemlich genau 3,87 €.

Da müsste Orocobre derzeit stehen. Wird aber hier genauso wie in Toronto mit Umsätzen von zusammengenommen weniger als 15% im Vergleich zur ASX um über 7% gedrückt.

Denke, das durch den unerwarteten jüngste Kurszuwächse die Shorters kalt erwischt wurden und hier nun versuchen mit wenig Umsatz wieder Kurs ihrerseits zu drücken, da anscheinend wieder viele stopplosses gesetzt wurden nach letzten Kurssteigerungen.

Dass heißt nicht, das deshalb die ASX-Börse hier den Kurs folgt, da die Kurse mit wenig Umsatz zustande kommen und daher wenig aussagekräftig ist.

Erwarte deshalb morgen wieder Kurse v. mindestens über 3,80 €.

Kenne aber das leidige Spiel der Shorter, die hier immer wieder mal vermehrt Leerverkäufe vornehmen (gerade in Umsatzschwächeren Börsen) um den Kurs wieder zu drücken auf Kosten dieser Aktionäre.

Habe dies schon vor einem Jahr hier geschrieben, wo Kurs auf ein Zwischenhoch v. über 2,70 € lief und von Shorters massiv nach unten gedrückt wurde bevorzugt in Deutschlan und Toronto, da wenig Umsatz und dadurch leichter.

Daher war an diesen beiden Börsen oft die Kurse viel niedriger als an der ASX. Dieses Phänomen war hier (vor allem vor 1 Jahr hier schon des öfteren zu beobachten.

Richte diese Zeilen an Aktionäre, die noch nicht so lange hier dabei sind und sich über solche Kursabschläge wundern.

Daher mein Rat nicht in Panik verfallen und es als normal gegeben hinzunehmen, solange sich hier noch so viele Shorters tummeln.

Schlusskurs ASX war 6,01 AUD sind bei Umrechnung 1,55 ziemlich genau 3,87 €.

Da müsste Orocobre derzeit stehen. Wird aber hier genauso wie in Toronto mit Umsätzen von zusammengenommen weniger als 15% im Vergleich zur ASX um über 7% gedrückt.

Denke, das durch den unerwarteten jüngste Kurszuwächse die Shorters kalt erwischt wurden und hier nun versuchen mit wenig Umsatz wieder Kurs ihrerseits zu drücken, da anscheinend wieder viele stopplosses gesetzt wurden nach letzten Kurssteigerungen.

Dass heißt nicht, das deshalb die ASX-Börse hier den Kurs folgt, da die Kurse mit wenig Umsatz zustande kommen und daher wenig aussagekräftig ist.

Erwarte deshalb morgen wieder Kurse v. mindestens über 3,80 €.

Kenne aber das leidige Spiel der Shorter, die hier immer wieder mal vermehrt Leerverkäufe vornehmen (gerade in Umsatzschwächeren Börsen) um den Kurs wieder zu drücken auf Kosten dieser Aktionäre.

Habe dies schon vor einem Jahr hier geschrieben, wo Kurs auf ein Zwischenhoch v. über 2,70 € lief und von Shorters massiv nach unten gedrückt wurde bevorzugt in Deutschlan und Toronto, da wenig Umsatz und dadurch leichter.

Daher war an diesen beiden Börsen oft die Kurse viel niedriger als an der ASX. Dieses Phänomen war hier (vor allem vor 1 Jahr hier schon des öfteren zu beobachten.

Richte diese Zeilen an Aktionäre, die noch nicht so lange hier dabei sind und sich über solche Kursabschläge wundern.

Daher mein Rat nicht in Panik verfallen und es als normal gegeben hinzunehmen, solange sich hier noch so viele Shorters tummeln.

Antwort auf Beitrag Nr.: 57.826.865 von Tom987 am 24.05.18 20:11:27Tom987,

gute Beobachtung und saubere Recherche.

Die Frage ist eben: warum shorten so viele Profis?

Setzen sie auf news, Lithium würde "bald" von anderen Materialien abgelöst?

Auf einen Preisverfall durch erhöhtes Lithium-Angebot?

Oder nur auf die selbsterfüllende Prophezeihung des shortens an sich?

Meine eigene These ist, daß nach dem Japan-deal für einige Zeit keine großartigen news zu erwarten sind

und die shorties damit genügend Zeit gewonnen haben, mit Orocobre zu spielen.

Somit wäre in Deckel auf dem Kurs, bis die Anlage in Japan gebaut ist.

Klingt relativ risikolos.

Allerdings zeitlich begrenzt, die müssen schon rechtzeitig covern.

Insofern: ja, nur keine Panik.

Nachlegen je nach Anlagehorizont und immer mit einem Auge auf die Japan-Fabrik und die Salar-Erweiterung.

bleiben ist die Devise.

Grüßle

Randfontein

gute Beobachtung und saubere Recherche.

Die Frage ist eben: warum shorten so viele Profis?

Setzen sie auf news, Lithium würde "bald" von anderen Materialien abgelöst?

Auf einen Preisverfall durch erhöhtes Lithium-Angebot?

Oder nur auf die selbsterfüllende Prophezeihung des shortens an sich?

Meine eigene These ist, daß nach dem Japan-deal für einige Zeit keine großartigen news zu erwarten sind

und die shorties damit genügend Zeit gewonnen haben, mit Orocobre zu spielen.

Somit wäre in Deckel auf dem Kurs, bis die Anlage in Japan gebaut ist.

Klingt relativ risikolos.

Allerdings zeitlich begrenzt, die müssen schon rechtzeitig covern.

Insofern: ja, nur keine Panik.

Nachlegen je nach Anlagehorizont und immer mit einem Auge auf die Japan-Fabrik und die Salar-Erweiterung.

bleiben ist die Devise.Grüßle

Randfontein

Antwort auf Beitrag Nr.: 57.826.865 von Tom987 am 24.05.18 20:11:27Wo liegt die Gewinnschätzung für 2019/2020/2021?

Danke!

Danke!

Antwort auf Beitrag Nr.: 57.846.030 von bcgk am 28.05.18 11:58:37Hier sind die Schätzungen von 2018 bis 2022, die sich aber schon wieder durch die jüngste KE und erweiterte geplante Expansion erübrigt haben dürften.

https://www.finanzen.net/schaetzungen/Orocobre

Shorters sind auch nur Menschen, die Fehler machen. Sie haben mit Orocobre über lange Zeiträume nur Verluste gemacht und haben deshalb Ore besonders auf den Kicker der versucht (wie ein Spieler), diese wieder irgendwie wett zu machen und nützten dabei nur jegliche schlechte Nachricht bzgl Ore od. auch nur wenn es um die Makroökonomie Lithiums geht sofort hier aus.

https://www.finanzen.net/schaetzungen/Orocobre

Shorters sind auch nur Menschen, die Fehler machen. Sie haben mit Orocobre über lange Zeiträume nur Verluste gemacht und haben deshalb Ore besonders auf den Kicker der versucht (wie ein Spieler), diese wieder irgendwie wett zu machen und nützten dabei nur jegliche schlechte Nachricht bzgl Ore od. auch nur wenn es um die Makroökonomie Lithiums geht sofort hier aus.

Antwort auf Beitrag Nr.: 57.849.651 von Tom987 am 28.05.18 18:51:36Danke dir Tom. Ein 19er KGV von 21 bzw 20er KGV von 16 ist derzeit dann wohl fair bezahlt. Sehe daher bei ORE nicht mehr dramatisches Kurspotential, auch wenn es sich um tolles Unternehmen handelt.

Ich habe die letzten Tage massiv in Nemaska investiert. Hier steht nun der nächste Vervielfacher an. Selbst bei einem zukünftigen KGV von nur 10.

Ich habe die letzten Tage massiv in Nemaska investiert. Hier steht nun der nächste Vervielfacher an. Selbst bei einem zukünftigen KGV von nur 10.

Antwort auf Beitrag Nr.: 57.849.873 von bcgk am 28.05.18 19:24:08Leider bin ich da anderer Meinung-

Ich sehe in Orocobre mehr potenzial als in Nemaska und das obwohl nach dem jüngsten Kurssturz NMX.

Du darfst auch nicht vergessen, das Nemaska auch schon ca. 600 Mio € an der Börse gehandelt wird (nach Ausübung aller Otionen) und daher nicht mehr gerade billig ist und das obwohl NMX noch mit vielen Risiken behaftet ist und erst frühestens 2020 produzieren wird. Orocobre derzeit ca 1 Mrd €.

Auch die Banken Stufen m.M.n. das Risiko bei NMX noch sehr hoch ein, was man an der letzten sehr hohen Verzinsung v 11,25% für US-Bond sieht.

Orocobre dagegen zahlt für ihre nur 4,25%.

Da die Mine v. NMX auch sehr hoch im Norden liegt, wird es m.M.n. bestimmt auch zu Problemen kommen (vor allem im Winter), um ihre geplanten Produktionsziele zu erreichen.

Was das dann für die Kosten bedeutet, brauche ich hier keinen vorrechnen.

Orocobre kann dagegen ihre Expansionen risikolos durchführen und sehe hier im Gegensatz noch viel Luft, um günstiger zu produzieren als derzeit. Bei Orocobre wurde anfangs auch nur mit ca 2500 USD Produktionskosten statt mit derzeit ca 4000 USD gerechnet

Des weiteren sind in der Rechnung v . Orocobre weder AAL noch die erweiterte Expansion (jetzt 25000t/LCE statt 17500t/LCE) vollgänzlich berücksichtigt worden, sowie Phase 3 für ein 2 Hydroxidfabrik außerhalb Japans, was ja schon mal erwähnt wurde.

Ich sehe in Orocobre mehr potenzial als in Nemaska und das obwohl nach dem jüngsten Kurssturz NMX.

Du darfst auch nicht vergessen, das Nemaska auch schon ca. 600 Mio € an der Börse gehandelt wird (nach Ausübung aller Otionen) und daher nicht mehr gerade billig ist und das obwohl NMX noch mit vielen Risiken behaftet ist und erst frühestens 2020 produzieren wird. Orocobre derzeit ca 1 Mrd €.

Auch die Banken Stufen m.M.n. das Risiko bei NMX noch sehr hoch ein, was man an der letzten sehr hohen Verzinsung v 11,25% für US-Bond sieht.

Orocobre dagegen zahlt für ihre nur 4,25%.

Da die Mine v. NMX auch sehr hoch im Norden liegt, wird es m.M.n. bestimmt auch zu Problemen kommen (vor allem im Winter), um ihre geplanten Produktionsziele zu erreichen.

Was das dann für die Kosten bedeutet, brauche ich hier keinen vorrechnen.

Orocobre kann dagegen ihre Expansionen risikolos durchführen und sehe hier im Gegensatz noch viel Luft, um günstiger zu produzieren als derzeit. Bei Orocobre wurde anfangs auch nur mit ca 2500 USD Produktionskosten statt mit derzeit ca 4000 USD gerechnet

Des weiteren sind in der Rechnung v . Orocobre weder AAL noch die erweiterte Expansion (jetzt 25000t/LCE statt 17500t/LCE) vollgänzlich berücksichtigt worden, sowie Phase 3 für ein 2 Hydroxidfabrik außerhalb Japans, was ja schon mal erwähnt wurde.

Antwort auf Beitrag Nr.: 57.850.740 von Tom987 am 28.05.18 21:18:07Du scheinst dich nicht mit NMX beschäftigt zu haben. Orocobre hat 2020 einen geplanten Gewinn von 60m€ (95m CAD) und 2021 von 70m. Während NMX ab Produktionsstart ca. 300m CAD nach Steuern aufzuweisen hat. Dazwischen liegen Welten. Salzsoße gegen Hydroxid. Nur mal so in aller Kürze. After Tax NPV liegt bei 2.4b $!!!

Short

Jetzt gehe ich auch Short

Antwort auf Beitrag Nr.: 57.850.740 von Tom987 am 28.05.18 21:18:07

kommt dazu ein update von orocobre?

Zitat von Tom987: Des weiteren sind in der Rechnung v . Orocobre weder AAL noch die erweiterte Expansion (jetzt 25000t/LCE statt 17500t/LCE) vollgänzlich berücksichtigt worden, sowie Phase 3 für ein 2 Hydroxidfabrik außerhalb Japans, was ja schon mal erwähnt wurde.

kommt dazu ein update von orocobre?

Antwort auf Beitrag Nr.: 57.970.434 von centucky am 12.06.18 21:04:02Updates diesbgzl. werden bestimmt kommen, nur wann weiß ich leider auch nicht.

Leider gibt es derzeit wirtschaftl. Probleme in Argentinien, wobei der Peso sinkt, was aber Oro. nicht so sehr betrifft, da Lithium auf Dollar-Basis verkauft wird.

Desweiteren ist in Australien jeweils der 31.06 das Jahressteuerende, so das viele Verluste realisieren od. Gewinne gegenrechnen möchten, ähnlich wie bei uns kurz vor dem 31.12.

Dieses alles nützen derzeit die Shorters, um den Kurs v. Oro zu drücken.

Leider gibt es derzeit wirtschaftl. Probleme in Argentinien, wobei der Peso sinkt, was aber Oro. nicht so sehr betrifft, da Lithium auf Dollar-Basis verkauft wird.

Desweiteren ist in Australien jeweils der 31.06 das Jahressteuerende, so das viele Verluste realisieren od. Gewinne gegenrechnen möchten, ähnlich wie bei uns kurz vor dem 31.12.

Dieses alles nützen derzeit die Shorters, um den Kurs v. Oro zu drücken.

Antwort auf Beitrag Nr.: 57.978.123 von Tom987 am 13.06.18 17:53:06Das Problem an deinem Beitrag ist: Der Kursverlauf passt so rein gar nicht dazu.

Antwort auf Beitrag Nr.: 57.982.119 von Shaki am 14.06.18 07:55:08Warum soll Kursverlauf nicht mit meinen aussagen übereinstimmen. Oro ist innerhalb der letzten Tage stark gefallen.

knapp unter 5 AUD sind eine starke Unterstützungslinie, von wo aus schon vor einiger Zeit der Kurs wieder stark nach oben gedreht ist.

Das Volumen zieht hier wieder an und shorters müssen ihre Leerverkäufe auch mal wieder eindecken.

Kurse sind keine Einbahnstraßen, das müsstest du doch 'Wissen.

knapp unter 5 AUD sind eine starke Unterstützungslinie, von wo aus schon vor einiger Zeit der Kurs wieder stark nach oben gedreht ist.

Das Volumen zieht hier wieder an und shorters müssen ihre Leerverkäufe auch mal wieder eindecken.

Kurse sind keine Einbahnstraßen, das müsstest du doch 'Wissen.

gutes Quartal, hilft hoffentlich dem Kurs auf die Sprünge

ASX / TSX ANNOUNCEMENT

2 July 2018

Olaroz Lithium Facility production up 28% on previous quarter

Orocobre Limited (ASX: ORE, TSX: ORL) (“Orocobre” or “the Company”) provides an update on lithium production at Olaroz.

Production for the June quarter wasthe second highest ever achieved at 3,596 tonnes, up 28% on the March quarter. Sales were 3,496 tonnes with a record realised average price of US$13,611 per tonne on a FOB basis which resultedin record quarterly sales revenue of US$47.6 million. Sales volume, price and revenue remain subject to verification of bill of lading data relating to 240 tonnes of material which was due for shipment on 30 June, 2018. Final figures will be available in the full June Quarterly Report which will be released prior to the end of July.

Unit cost of sales for the quarter has not yet been finalised but is expected to be lower than the previous quarter due to the higher production. Gross cash margins are expected to be higher than the record March quarter (US$9,177 per tonne).