Morphosys: Sichere Gewinne und Milliardenpotential in der Pipeline - 500 Beiträge pro Seite (Seite 14)

eröffnet am 31.12.08 20:41:05 von

neuester Beitrag 04.02.11 10:20:15 von

neuester Beitrag 04.02.11 10:20:15 von

Beiträge: 15.706

ID: 1.147.198

ID: 1.147.198

Aufrufe heute: 2

Gesamt: 784.613

Gesamt: 784.613

Aktive User: 0

ISIN: DE0006632003 · WKN: 663200 · Symbol: MOR

66,68

EUR

+0,60 %

+0,40 EUR

Letzter Kurs 03.05.24 Lang & Schwarz

Neuigkeiten

| Morphosys Aktien ab 5,80 Euro handeln - Ohne versteckte Kosten!Anzeige |

03.05.24 · Felix Haupt Anzeige |

30.04.24 · dpa-AFX |

Werte aus der Branche Biotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7945 | +99.999,00 | |

| 41,21 | +28,74 | |

| 8,7200 | +28,42 | |

| 10,155 | +21,04 | |

| 8,1400 | +20,41 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,9999 | -19,36 | |

| 3,5200 | -21,43 | |

| 3,5000 | -26,24 | |

| 1,7000 | -49,40 | |

| 125,00 | -95,83 |

Antwort auf Beitrag Nr.: 37.749.652 von PathFinder2 am 10.08.09 22:23:21

Also, ich würde mich zwar nicht als kompetent einschätzen, aber ich würde trotzdem bspw. Actelion zur Diskussion stellen wollen. Sie setzen auf small molecules, nicht auf AK, was wohl bestimmte Nachteile, aber auch Vorteile hat.

Gut an Actelion ist, dass sie mit Traceleer einen Blockbuster am Markt haben und daher ausfinanziert sind (sehr profitabel). Damit sind die Risiken generell nicht sooo hoch.

Auf mittlere Sicht würde sich erhebliches Aufwärtspotential für die Aktie aber wohl vor allem aus einem Erfolg des Schlafmittels Almorexant ergeben - dem manche ein Aufrollen dieses Marktsegments zutrauen. Vorläufige P III-Daten sollen im Q4/2009 veröffentlicht werden. Scheitert Almorexant, sieht es zunächst düster aus.

Interessant könnte aber auch der Kandidat S1P1 sein - ein neuer Ansatz gegen Autoimmunkrankheiten und seit kurzem in der P II.

Sonst ist die Pipeline noch nicht sooo beeindruckend imho. Indes soll vorklinisch ne Menge Bewegung sein. Außerdem ist Actelion ganz gut im Einlizensieren und mit Incyte stünde derzeit ein geldsuchender small-molecules-Experte mit ziemlich heißer Pipe zur Verfügung - was jetzt natürlich eine absolute und ganz persönliche Spekulation ist.

Eck, sorry, für OT.

Also, ich würde mich zwar nicht als kompetent einschätzen, aber ich würde trotzdem bspw. Actelion zur Diskussion stellen wollen. Sie setzen auf small molecules, nicht auf AK, was wohl bestimmte Nachteile, aber auch Vorteile hat.

Gut an Actelion ist, dass sie mit Traceleer einen Blockbuster am Markt haben und daher ausfinanziert sind (sehr profitabel). Damit sind die Risiken generell nicht sooo hoch.

Auf mittlere Sicht würde sich erhebliches Aufwärtspotential für die Aktie aber wohl vor allem aus einem Erfolg des Schlafmittels Almorexant ergeben - dem manche ein Aufrollen dieses Marktsegments zutrauen. Vorläufige P III-Daten sollen im Q4/2009 veröffentlicht werden. Scheitert Almorexant, sieht es zunächst düster aus.

Interessant könnte aber auch der Kandidat S1P1 sein - ein neuer Ansatz gegen Autoimmunkrankheiten und seit kurzem in der P II.

Sonst ist die Pipeline noch nicht sooo beeindruckend imho. Indes soll vorklinisch ne Menge Bewegung sein. Außerdem ist Actelion ganz gut im Einlizensieren und mit Incyte stünde derzeit ein geldsuchender small-molecules-Experte mit ziemlich heißer Pipe zur Verfügung - was jetzt natürlich eine absolute und ganz persönliche Spekulation ist.

Eck, sorry, für OT.

Qiagen mit 19% Wachstum, davon 12% organisch. Wird heute von der Börse bejubelt. Na geht doch! Immerhin wurde dazu der untere Rand des Korridors etwas angehoben.

Die gemeldeten fast 15% organisches Umsatzwachstum, dazu die Übernahme des größten Wettbewerbers Medarex mit 90% Zuschlag haben dagegen bei Morphosys zwischenzeitlich den Schwung gekostet.....

Die gemeldeten fast 15% organisches Umsatzwachstum, dazu die Übernahme des größten Wettbewerbers Medarex mit 90% Zuschlag haben dagegen bei Morphosys zwischenzeitlich den Schwung gekostet.....

Wer findet den Witz an diesem Link???

http://www.n-tv.de/wirtschaft/Qiagen-fasst-Mut-article455411…

milestones

http://www.n-tv.de/wirtschaft/Qiagen-fasst-Mut-article455411…

milestones

Das sieht doch reichlich überverkauft aus.

Ob Bruder Halblang noch 5 mal die Katastrophe und Kursziele im niedrigen 10er-Bereich ausrufen könnte?

Antwort auf Beitrag Nr.: 37.751.046 von Milestones am 11.08.09 09:17:24Haha kein Witz gute Schleichwerbung wäre besser gesagt

Trading Spotlight

Antwort auf Beitrag Nr.: 37.751.096 von schnappi am 11.08.09 09:25:32Qiagen rechnet jetzt mit einem Jahresumsatz von 930 bis 970 Mio. Dollar - bisher waren es 920 bis 970 Mio. Dollar.

Antwort auf Beitrag Nr.: 37.751.339 von VaJo am 11.08.09 09:47:52Das ist eben der Unterschied zum ultra-understatementer Lemus.

Wenn Morphosys die Ergebniserwartung von 8 bis 11 mio€ auf 8,5 bis 11 angehoben hätte, dann wäre das weit mehr gewesen als bei Qia. Und man hat den Jahresgewinn zum Halbjahr ja schon fast drin.....

Wenn Morphosys die Ergebniserwartung von 8 bis 11 mio€ auf 8,5 bis 11 angehoben hätte, dann wäre das weit mehr gewesen als bei Qia. Und man hat den Jahresgewinn zum Halbjahr ja schon fast drin.....

Wenn ich mir die M verkäufe anschaue wurden die Stücke bei 16,30 -16,40 gegeben da wurden die Teile von der ausführenden Bank noch zum Kurs drücken benutzt

Hier sich aktualisierende Übersichten zu Morphosys:

MOR-ADRs MPSYY seit US-Notizaufnahme am 10.1.06 im Vergleich zum Index AMex-Biotech BTK und Nasdaq Biotech NBI

sowie Einzelwerten DYAX, IMGN, MITI,SGEN,XOMA (US-Dollar):

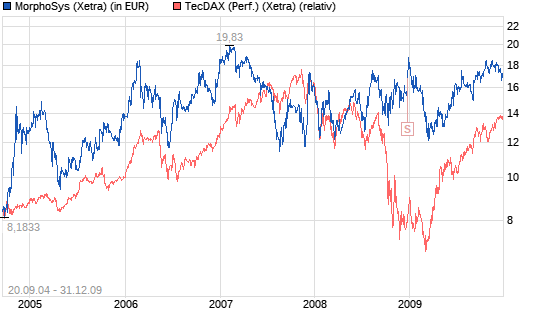

Morphosys im TecDAX (ab 20.9.2004)

Performancevergleich mit TecDAX seit Indexaufnahme 20.9.2004.

Morphosys zu TecDAX (blau), 14 Tage

MOR-ADRs MPSYY seit US-Notizaufnahme am 10.1.06 im Vergleich zum Index AMex-Biotech BTK und Nasdaq Biotech NBI

sowie Einzelwerten DYAX, IMGN, MITI,SGEN,XOMA (US-Dollar):

Morphosys im TecDAX (ab 20.9.2004)

Performancevergleich mit TecDAX seit Indexaufnahme 20.9.2004.

Morphosys zu TecDAX (blau), 14 Tage

FAZ.NET

[urlBiotechnologie - Eine Branche wird erwachsen]http://www.faz.net/s/Rub4B891837ECD14082816D9E088A2D7CB4/Doc~EE62C13FE8E434DF7BB5BE6C284DB3451~ATpl~Ecommon~Scontent.html[/url]

Die Biotechnologie gehört zu den jungen Zukunftsbranchen Deutschlands und hat bereits eine äußerst wechselvolle Entwicklung durchlebt. Im Vergleich zu den Vereinigten Staaten erst zögerlich gestartet, erlebte sie ab Mitte der 90er Jahre ein rasantes Wachstum. Ein regelrechter Gründungsboom von Biotechnologie-Firmen katapultierte Deutschland an die europäische Spitze.

16. November 2008 Mit dem Crash der New Economy im Jahr 2000 durchlebte die junge Branche in den Folgejahren ein tiefes Tal. Versiegende Kapitalflüsse, sei es durch fehlendes Venture Capital oder kaum noch mögliche Börsengänge, führten zu einer schmerzhaften Konsolidierungsphase. Mittlerweile zeigt sich ein nachhaltiger Reifeprozess, und zahlreiche Erfolgsmeldungen der letzten Zeit verdeutlichen die Bedeutung der Biotechnologie als eine der Schlüsseltechnologien des 21. Jahrhunderts.

usw....

[urlBiotechnologie - Eine Branche wird erwachsen]http://www.faz.net/s/Rub4B891837ECD14082816D9E088A2D7CB4/Doc~EE62C13FE8E434DF7BB5BE6C284DB3451~ATpl~Ecommon~Scontent.html[/url]

Die Biotechnologie gehört zu den jungen Zukunftsbranchen Deutschlands und hat bereits eine äußerst wechselvolle Entwicklung durchlebt. Im Vergleich zu den Vereinigten Staaten erst zögerlich gestartet, erlebte sie ab Mitte der 90er Jahre ein rasantes Wachstum. Ein regelrechter Gründungsboom von Biotechnologie-Firmen katapultierte Deutschland an die europäische Spitze.

16. November 2008 Mit dem Crash der New Economy im Jahr 2000 durchlebte die junge Branche in den Folgejahren ein tiefes Tal. Versiegende Kapitalflüsse, sei es durch fehlendes Venture Capital oder kaum noch mögliche Börsengänge, führten zu einer schmerzhaften Konsolidierungsphase. Mittlerweile zeigt sich ein nachhaltiger Reifeprozess, und zahlreiche Erfolgsmeldungen der letzten Zeit verdeutlichen die Bedeutung der Biotechnologie als eine der Schlüsseltechnologien des 21. Jahrhunderts.

usw....

Da sieht man, wie schädlich ein gapschluss sich auswirken kann, wenn die Kraft nicht reicht ein Gap zu halten....

Der Handel in ehemaliger Gapzone wird allerausführlichst nachgeholt.

Aber nun tut sich eine gute Chance auf wieder über 17 zu schauen.

Der Handel in ehemaliger Gapzone wird allerausführlichst nachgeholt.

Aber nun tut sich eine gute Chance auf wieder über 17 zu schauen.

Wann an der Börse mal wieder Aktien attraktiv werden, die Fundamental ein super Jahr nach dem anderen hinlegen?

Laufend Leute einstellen müssen, weil der Laden so brummt.

Und die ordentlich Steuern zahlen, weil sie in top verfassungs sind und nicht marode abgewirtschaftet?

Naja, Börsenjuppies stehen auf anderes....

Laufend Leute einstellen müssen, weil der Laden so brummt.

Und die ordentlich Steuern zahlen, weil sie in top verfassungs sind und nicht marode abgewirtschaftet?

Naja, Börsenjuppies stehen auf anderes....

Na immer hin heut mal plus

16,25 EUR 17:35:03 2.715

16,25 EUR 17:35:03 2.715

Antwort auf Beitrag Nr.: 37.755.929 von eck64 am 11.08.09 17:22:36

Eck, ich verstehe Deinen Frust, aber je mehr ich über Biotech lerne, um so klarer wir mir, dass die Bewertung von Morphosys ganz normal ist.

Nehmen wir mal dieses Beispiel hier.

Für diese Pipeline:

zahlt die Börse gegenwärtig mal gerade 580 Mio. Dollar bzw. 414 Mio. Euro. Gar nicht so viel anders als bei Morphosys.

Und das ist der 10-Jahres-Chart:

Ich weiß, alle Vergleiche hinken. Zum Beispiel ist unser Vergleichsunternehmen ein cash-burner (wenn auch mit ordentlichen Reserven). Aber man beachte auf der anderen Seite die zahlreichen hochkarätigen Partnerschaften und die weit entwickelte Pipeline. Auch das ist unvergleichlich mit Mor. Und dennoch eine Börsenbewetung von wenigen hundert Mio. Euro.

Mein Fazit wäre, dass die Börse Pipeline erst dann als einen echten Wert akzeptiert, wenn Dollars aus der ersten Zulassung unmittelbar absehbar sind. Vorher offensichtlich nicht - und zwar nirgends. Leider. Das heißt bei Mor möglicherweise nochmals 10 Jahre warten. Schon wieder leider.

PS: Ich habe hier mit Exelixis verglichen. (ziemlich faszinierend, sich auf der Website mal umzuschauen! Kann ich nur empfehlen. Tolles Unternehmen, tolle Leute, frustrierende Kursentwicklung!)

http://www.exelixis.com/index.cfm

Eck, ich verstehe Deinen Frust, aber je mehr ich über Biotech lerne, um so klarer wir mir, dass die Bewertung von Morphosys ganz normal ist.

Nehmen wir mal dieses Beispiel hier.

Für diese Pipeline:

zahlt die Börse gegenwärtig mal gerade 580 Mio. Dollar bzw. 414 Mio. Euro. Gar nicht so viel anders als bei Morphosys.

Und das ist der 10-Jahres-Chart:

Ich weiß, alle Vergleiche hinken. Zum Beispiel ist unser Vergleichsunternehmen ein cash-burner (wenn auch mit ordentlichen Reserven). Aber man beachte auf der anderen Seite die zahlreichen hochkarätigen Partnerschaften und die weit entwickelte Pipeline. Auch das ist unvergleichlich mit Mor. Und dennoch eine Börsenbewetung von wenigen hundert Mio. Euro.

Mein Fazit wäre, dass die Börse Pipeline erst dann als einen echten Wert akzeptiert, wenn Dollars aus der ersten Zulassung unmittelbar absehbar sind. Vorher offensichtlich nicht - und zwar nirgends. Leider. Das heißt bei Mor möglicherweise nochmals 10 Jahre warten. Schon wieder leider.

PS: Ich habe hier mit Exelixis verglichen. (ziemlich faszinierend, sich auf der Website mal umzuschauen! Kann ich nur empfehlen. Tolles Unternehmen, tolle Leute, frustrierende Kursentwicklung!)

http://www.exelixis.com/index.cfm

Antwort auf Beitrag Nr.: 37.756.555 von SLGramann am 11.08.09 18:18:53SLGramann,

möglicherweise ordnest du mich falsch ein?

Ich bin der Meinung, das aktuell quer durch den Sektor nur sehr geringe (um nicht zu sagen historisch niedrige) Pipelinebewertungen gezahlt werden. Und das trifft Morphosys eben genauso wie auch viele andere Biotecs.

Zweifellos hat sich die Einpreisung hin zur Zulassung verschoben, aber eben auch hin zu deals mit Partnern.

Im Rahmen einer Übernahme oder bei Auslizenzierungen und Partnerschaften, da werden werte sichtbar, die vorher häufig von der Börse ignoriert wurden. Aber sieht Medarex: Wenn die Kurse dermassen im Keller sind, dann ist oft selbst ein Zuschlag von 90% nicht das, was mir fair erscheint.

Mir ist also durchaus klar, das bei vielen Firmen Werte schlummern, die auf Hebung warten, Exelixis gehört sicher auch dazu. Das seltsame und gleichzeitig frustrierende ist: Die Biotecs haben weitgehend die Lehren gezogen aus früher unsolider Finanzierung, haben focussiert, sich auf machbares beschränkt, über Big-Pharma-Partnerschaften für cashflow gesorgt und auch um Großaktionäre geworben.

Sehr viele sind damit ziemlich souverän durch die Finanzkrise gekommen. und was macht die Börse? Sie lohnt es nicht und zockt lieber die Werte hoch, die hunderte Milliarden an toxic-Müll aus den Bilanzen auslagern durften und offensichtlich kaum was daraus gelernt haben, dass sie die weltwirtschaft vor die Wand gefahren haben.

möglicherweise ordnest du mich falsch ein?

Ich bin der Meinung, das aktuell quer durch den Sektor nur sehr geringe (um nicht zu sagen historisch niedrige) Pipelinebewertungen gezahlt werden. Und das trifft Morphosys eben genauso wie auch viele andere Biotecs.

Zweifellos hat sich die Einpreisung hin zur Zulassung verschoben, aber eben auch hin zu deals mit Partnern.

Im Rahmen einer Übernahme oder bei Auslizenzierungen und Partnerschaften, da werden werte sichtbar, die vorher häufig von der Börse ignoriert wurden. Aber sieht Medarex: Wenn die Kurse dermassen im Keller sind, dann ist oft selbst ein Zuschlag von 90% nicht das, was mir fair erscheint.

Mir ist also durchaus klar, das bei vielen Firmen Werte schlummern, die auf Hebung warten, Exelixis gehört sicher auch dazu.

Das seltsame und gleichzeitig frustrierende ist: Die Biotecs haben weitgehend die Lehren gezogen aus früher unsolider Finanzierung, haben focussiert, sich auf machbares beschränkt, über Big-Pharma-Partnerschaften für cashflow gesorgt und auch um Großaktionäre geworben.Sehr viele sind damit ziemlich souverän durch die Finanzkrise gekommen. und was macht die Börse? Sie lohnt es nicht und zockt lieber die Werte hoch, die hunderte Milliarden an toxic-Müll aus den Bilanzen auslagern durften und offensichtlich kaum was daraus gelernt haben, dass sie die weltwirtschaft vor die Wand gefahren haben.

Antwort auf Beitrag Nr.: 37.756.555 von SLGramann am 11.08.09 18:18:53Mein Fazit wäre, dass die Börse Pipeline erst dann als einen echten Wert akzeptiert, wenn Dollars aus der ersten Zulassung unmittelbar absehbar sind. Vorher offensichtlich nicht - und zwar nirgends. Leider. Das heißt bei Mor möglicherweise nochmals 10 Jahre warten. Schon wieder leider.

Noch eins: Wo bringst du schon wieder 10 Jahre bis zur ersten Zulassung her?

Von den aktuell 7 klinischen Projekten sollten doch durchaus wenigstens 1 bis 2 die Zulassung erlangen (sehr vorsichtig gerechnet) und das schneller als in 10 Jahren.....

Und nicht vergessen: Im Gegensatz zu anderen macht MOR dabei nebenbei laufend Gewinne.

Noch eins: Wo bringst du schon wieder 10 Jahre bis zur ersten Zulassung her?

Von den aktuell 7 klinischen Projekten sollten doch durchaus wenigstens 1 bis 2 die Zulassung erlangen (sehr vorsichtig gerechnet) und das schneller als in 10 Jahren.....

Und nicht vergessen: Im Gegensatz zu anderen macht MOR dabei nebenbei laufend Gewinne.

Antwort auf Beitrag Nr.: 37.756.555 von SLGramann am 11.08.09 18:18:53Eck, ich verstehe Deinen Frust, aber je mehr ich über Biotech lerne, um so klarer wir mir, dass die Bewertung von Morphosys ganz normal ist.

Normal finde ich die Bewertung von Morphosys und anderer aussichtsreicher Biotechs nicht, viele sind für mich unterbewertet, teils krass unterbewertet. EXEL ist ein excellentes Beispiel.

Im Vergleich zur Branche mag Morphosys derzeit "normal" bewertet sein, aber was derzeit "normal" ist ist nicht normal. Die gesamte Branche krankt daran, dass ihre Werte nicht erkannt werden.

Allein big pharma freut sich riesig, denn sie können durch Zukäufe billig an Pipeline kommen und somit ihre eigenen Versäumnisse billig kompensieren. Wie jüngstens BMY bei MEDX.

Die Signalwirkung für die Biotechinvestoren ist verheerend. Wo nichts zu holen ist wird auch nicht wieder investiert. Das beschleunigt die Unterbewertungen und den Druck auf kapitalhungernde Unternehmen noch.

Normal finde ich die Bewertung von Morphosys und anderer aussichtsreicher Biotechs nicht, viele sind für mich unterbewertet, teils krass unterbewertet. EXEL ist ein excellentes Beispiel.

Im Vergleich zur Branche mag Morphosys derzeit "normal" bewertet sein, aber was derzeit "normal" ist ist nicht normal. Die gesamte Branche krankt daran, dass ihre Werte nicht erkannt werden.

Allein big pharma freut sich riesig, denn sie können durch Zukäufe billig an Pipeline kommen und somit ihre eigenen Versäumnisse billig kompensieren. Wie jüngstens BMY bei MEDX.

Die Signalwirkung für die Biotechinvestoren ist verheerend. Wo nichts zu holen ist wird auch nicht wieder investiert. Das beschleunigt die Unterbewertungen und den Druck auf kapitalhungernde Unternehmen noch.

Antwort auf Beitrag Nr.: 37.750.585 von SLGramann am 11.08.09 07:49:18OFF TOPIC

hi SLGramann,

danke für deine info bezüglich Actelion.

das unternehmen ist mir flüchtig bekannt, weil es mit abstand die größte position von bb biotech ist (über 31%!) - und davon hab ich auch ein paar, über bb biotech mit nem satten discount noch dazu

actelion ist sicher ein gutes unternehmen, aber sicher kein kleines mehr: market cap knapp EUR 5 milliarden! (und gilt für mich damit nicht mehr als "noch nicht entdeckt"

hat jemand andere noch vorschläge zu guten biotechs (bitte posting so wie oben mit OFF TOPIC beginnen, dass nur-MOR-interessierte nicht genervt werden).

zb galapagos?

zb exelixis?

zb ???

danke

pf2

hi SLGramann,

danke für deine info bezüglich Actelion.

das unternehmen ist mir flüchtig bekannt, weil es mit abstand die größte position von bb biotech ist (über 31%!) - und davon hab ich auch ein paar, über bb biotech mit nem satten discount noch dazu

actelion ist sicher ein gutes unternehmen, aber sicher kein kleines mehr: market cap knapp EUR 5 milliarden! (und gilt für mich damit nicht mehr als "noch nicht entdeckt"

hat jemand andere noch vorschläge zu guten biotechs (bitte posting so wie oben mit OFF TOPIC beginnen, dass nur-MOR-interessierte nicht genervt werden).

zb galapagos?

zb exelixis?

zb ???

danke

pf2

Antwort auf Beitrag Nr.: 37.756.768 von PathFinder2 am 11.08.09 18:47:40BB Biotech habe ich auch, ich denke deren Werte-Selektion ist wirklich gut. Und der Discount hat auch mich dazu gebracht vor wenigen Monaten zuzuschlagen.

Auf meiner Watchlist ist u.a. auch noch ISIS. Kannst dir auch mal anschauen.

Auf meiner Watchlist ist u.a. auch noch ISIS. Kannst dir auch mal anschauen.

Antwort auf Beitrag Nr.: 37.756.693 von Ville7 am 11.08.09 18:37:15Sehr gut ausgedrückt.

Ein kleiner positiver Aspekt für MOR steeckt in deinem post:

Die Signalwirkung für die Biotechinvestoren ist verheerend. Wo nichts zu holen ist wird auch nicht wieder investiert. Das beschleunigt die Unterbewertungen und den Druck auf kapitalhungernde Unternehmen noch.

Vielleicht kann Morphosys ja Kapital draus schlagen und eine Gelegenheit nützen. Nur: Wie reagiert der gemeine Morphosys-Aktionär, wenn z.B. eine Firma zu 16 übernommen wird die vom Fühjahr 3,50 auf jetzt 8 gestiegen war?

Auch zu 16 möglicherweise ein Schnäppchen, nur obs gewürdigt wird?

Ein kleiner positiver Aspekt für MOR steeckt in deinem post:

Die Signalwirkung für die Biotechinvestoren ist verheerend. Wo nichts zu holen ist wird auch nicht wieder investiert. Das beschleunigt die Unterbewertungen und den Druck auf kapitalhungernde Unternehmen noch.

Vielleicht kann Morphosys ja Kapital draus schlagen und eine Gelegenheit nützen. Nur: Wie reagiert der gemeine Morphosys-Aktionär, wenn z.B. eine Firma zu 16 übernommen wird die vom Fühjahr 3,50 auf jetzt 8 gestiegen war?

Auch zu 16 möglicherweise ein Schnäppchen, nur obs gewürdigt wird?

Eck, Ville, ihr habt gewiss recht damit, dass die Börse in einem sehr allgemeinen Sinn im Biotech-Sektor fehlbewertet. Denn sonst wären die immer wieder auftretenden sehr hohen Übernahmeprämien nicht erklärbar, die ja nur frühere Fehlbewertungen (teilweise) ausgleichen.

Aber leider sehen wir es ja alle so, dass diese Fehlbewertung die Norm ist und zwar seit langen Jahren und man muss damit rechnen, dass sich das nicht ändern wird. Der Ausbruch der Kurse kommt erst, wenn konkret Geld winkt. Entweder durch absehbare Zulassungen oder durch Übernahme.

Eck, meine 10 Jahre... die beziehen sich auf die Eigenpipe von Mor. Ich weiß, MOR 103... Wir werden sehen... Aber selbst wenn der Kandidat ein Erfolg wird, dürfte die Zulassung in weiter Ferne liegen (wenn auch nicht 10 Jahre; 5 aber bestimmt).

Meine Schlussfolgerung aus diesem Umstand wäre eigentlich, dass man Unternehmen suchen sollte, wo Zulassungen in naher Zukunft (2 bis 3 Jahre) wahrscheinlich sind.

Aber leider sehen wir es ja alle so, dass diese Fehlbewertung die Norm ist und zwar seit langen Jahren und man muss damit rechnen, dass sich das nicht ändern wird. Der Ausbruch der Kurse kommt erst, wenn konkret Geld winkt. Entweder durch absehbare Zulassungen oder durch Übernahme.

Eck, meine 10 Jahre... die beziehen sich auf die Eigenpipe von Mor. Ich weiß, MOR 103... Wir werden sehen...

Aber selbst wenn der Kandidat ein Erfolg wird, dürfte die Zulassung in weiter Ferne liegen (wenn auch nicht 10 Jahre; 5 aber bestimmt).Meine Schlussfolgerung aus diesem Umstand wäre eigentlich, dass man Unternehmen suchen sollte, wo Zulassungen in naher Zukunft (2 bis 3 Jahre) wahrscheinlich sind.

Antwort auf Beitrag Nr.: 37.757.009 von SLGramann am 11.08.09 19:19:01Hast ja nicht unrecht. Ich erwarte sogar demnächst nochmal nen Move nach unten. Sollte die Biotechs nochmal günstiger machen.

Antwort auf Beitrag Nr.: 37.757.009 von SLGramann am 11.08.09 19:19:01Die Biotecs mit Zulassungen kurz bevorstehendend sind natürlich ein ganz eigenes Kapitel. Da must du Nerven wie drahtseile haben und einen gesunden Schlaf.

Schau den chart von dndn an, in letzten 3 Jahren. Das ist genau das, was du als Alternative empfiehlst, in diesem Fall mit positivem Ausgang.

Der markt preist erst nur geringe Chance ein, dann behauptet die Firma gute Daten zu haben, Kursexplosion. Die Zulasungskommision gibt sich nicht zufrieden, fordert weitere Daten. Danach nervöses hin und her. Und im Frühjahr 09 dann doch eine positive Beurteilung durch Zulassungsbehörde.

Im Prinzip ist es eigentlich genau das, was ich mit meinem persönlichen Schwerpunkt auf Morphosys vermeide!

Das herumzocken auf das eine entscheidende Ereignis. Hü oder hott, rot oder schwarz.

Morphosys hat eine breite Projektstreuung, sicher Finanzierung und es können eigentlich laufend Projekte eingestellt werden, ohne das es groß jucken muss, denn eingepreist ist eh fast nix. In der Präklinik geschieht das laufend. 1D09C3 von GPC hat aber leider performance gekostet, aber MOR nicht das Genick gebrochen. Genau das meinte ich.

Wenn ich an eine seltsame Biotest-Analyse denke, dann gibt es sicher sogar Analysten, die ein komplettes Scheitern von MOR103 positiv bewerten würden. Macht +10 mio im Ergebnis = + 200 mio in der Marktkap. Zumindest so lange nicht eingepreist wird.

Abgesehen davon: Früher hieß es mal: Die Börse antizipiert Zukunft. Da MOR nicht nur auf 1 bis 3 Projekten rumreitet, sondern auf über 60 ist die Antizipation eigentlich viel leichter als bei anderen. Nur passiert halt nichts.....

Schau den chart von dndn an, in letzten 3 Jahren. Das ist genau das, was du als Alternative empfiehlst, in diesem Fall mit positivem Ausgang.

Der markt preist erst nur geringe Chance ein, dann behauptet die Firma gute Daten zu haben, Kursexplosion. Die Zulasungskommision gibt sich nicht zufrieden, fordert weitere Daten. Danach nervöses hin und her. Und im Frühjahr 09 dann doch eine positive Beurteilung durch Zulassungsbehörde.

Im Prinzip ist es eigentlich genau das, was ich mit meinem persönlichen Schwerpunkt auf Morphosys vermeide!

Das herumzocken auf das eine entscheidende Ereignis. Hü oder hott, rot oder schwarz.

Morphosys hat eine breite Projektstreuung, sicher Finanzierung und es können eigentlich laufend Projekte eingestellt werden, ohne das es groß jucken muss, denn eingepreist ist eh fast nix. In der Präklinik geschieht das laufend. 1D09C3 von GPC hat aber leider performance gekostet, aber MOR nicht das Genick gebrochen. Genau das meinte ich.

Wenn ich an eine seltsame Biotest-Analyse denke, dann gibt es sicher sogar Analysten, die ein komplettes Scheitern von MOR103 positiv bewerten würden. Macht +10 mio im Ergebnis = + 200 mio in der Marktkap. Zumindest so lange nicht eingepreist wird.

Abgesehen davon: Früher hieß es mal: Die Börse antizipiert Zukunft. Da MOR nicht nur auf 1 bis 3 Projekten rumreitet, sondern auf über 60 ist die Antizipation eigentlich viel leichter als bei anderen. Nur passiert halt nichts.....

Antwort auf Beitrag Nr.: 37.757.009 von SLGramann am 11.08.09 19:19:01Der Ausbruch der Kurse kommt erst, wenn konkret Geld winkt. Entweder durch absehbare Zulassungen oder durch Übernahme.

Meine Schlussfolgerung aus diesem Umstand wäre eigentlich, dass man Unternehmen suchen sollte, wo Zulassungen in naher Zukunft (2 bis 3 Jahre) wahrscheinlich sind.

Sehe das ähnlich, wobei absehbare Zulassungen und eine Übernahme oft zusammenhängen.

Meine Schlussfolgerung aus diesem Umstand wäre eigentlich, dass man Unternehmen suchen sollte, wo Zulassungen in naher Zukunft (2 bis 3 Jahre) wahrscheinlich sind.

Sehe das ähnlich, wobei absehbare Zulassungen und eine Übernahme oft zusammenhängen.

Biotechs zur Zeit:

für mich die wohl größte Katapultverschwörung aller Zeiten

oder auch

Gorillas im Nebel

plötzlich tauchen sie auf und "keiner" hat's geahnt.

für mich die wohl größte Katapultverschwörung aller Zeiten

oder auch

Gorillas im Nebel

plötzlich tauchen sie auf und "keiner" hat's geahnt.

Antwort auf Beitrag Nr.: 37.756.814 von Ville7 am 11.08.09 18:52:59ville, dein link zur WL funktioniert bei mir nicht

by the way, who owns your medarexen now? tenderest du oder nicht?

lg

pf2

by the way, who owns your medarexen now? tenderest du oder nicht?

lg

pf2

Antwort auf Beitrag Nr.: 37.757.923 von PathFinder2 am 11.08.09 21:12:47(irgendwie sieht es so gar nicht danach aus, dass da noch ein anderes angebot eintrudeln würde... und die class actions kann man wohl vergessen. anfang nächster woche muss ich meinem broker bescheid geben, ob ich tendern will)

Antwort auf Beitrag Nr.: 37.757.923 von PathFinder2 am 11.08.09 21:12:47ville, dein link zur WL funktioniert bei mir nicht

hi, den WL Link hat W automatisch eingefügt, da sollte kein Link sein. Meine Watchlist ist in meinem Kopf

automatisch eingefügt, da sollte kein Link sein. Meine Watchlist ist in meinem Kopf

by the way, who owns your medarexen now? tenderest du oder nicht?

die gehören mir noch selbst. ich warte erst mal bis zum 19.8. ab und entscheide dann an diesem Tag.

hi, den WL Link hat W

automatisch eingefügt, da sollte kein Link sein. Meine Watchlist ist in meinem Kopf

automatisch eingefügt, da sollte kein Link sein. Meine Watchlist ist in meinem Kopf by the way, who owns your medarexen now? tenderest du oder nicht?

die gehören mir noch selbst. ich warte erst mal bis zum 19.8. ab und entscheide dann an diesem Tag.

Antwort auf Beitrag Nr.: 37.757.939 von PathFinder2 am 11.08.09 21:14:49ich denke die Chancen der Class Action sind so schlecht nicht. Allerdings wird sich das Ganze Monate und Jahre hinziehen.

Ich sehe noch eine realistische Chance, dass BMY gar nicht die Mehrheit an MEDX erlangt. Die großen Instituionellen sind auch nicht ganz blöd und könnten den allgemeinen Widerstand gegen die Höhe des Mergerpreises gegen BMY ausspielen und ein höheres Angebot herauspressen.

Ich sehe noch eine realistische Chance, dass BMY gar nicht die Mehrheit an MEDX erlangt. Die großen Instituionellen sind auch nicht ganz blöd und könnten den allgemeinen Widerstand gegen die Höhe des Mergerpreises gegen BMY ausspielen und ein höheres Angebot herauspressen.

Biotechnologie - Eine Branche wird erwachsen

Die Biotechnologie gehört zu den jungen Zukunftsbranchen Deutschlands und hat bereits eine äußerst wechselvolle Entwicklung durchlebt. Im Vergleich zu den Vereinigten Staaten erst zögerlich gestartet, erlebte sie ab Mitte der 90er Jahre ein rasantes Wachstum. Ein regelrechter Gründungsboom von Biotechnologie-Firmen katapultierte Deutschland an die europäische Spitze.

DruckenVersendenSpeichernVorherige Seite

linkfurloneviewyiggwebnewsfacebookwongdeliciousdigg

16. November 2008 Mit dem Crash der New Economy im Jahr 2000 durchlebte die junge Branche in den Folgejahren ein tiefes Tal. Versiegende Kapitalflüsse, sei es durch fehlendes Venture Capital oder kaum noch mögliche Börsengänge, führten zu einer schmerzhaften Konsolidierungsphase. Mittlerweile zeigt sich ein nachhaltiger Reifeprozess, und zahlreiche Erfolgsmeldungen der letzten Zeit verdeutlichen die Bedeutung der Biotechnologie als eine der Schlüsseltechnologien des 21. Jahrhunderts.

Die steigende Relevanz der Branche zeigt sich vor allem im Verhältnis zwischen den jungen innovativen Biotechnologie-Unternehmen und der klassischen, von Großindustrie geprägten Pharmabranche. Den Pharmariesen wie Pfizer, GlaxoSmithKline oder Merck & Co drohen Umsatzeinbußen in Höhe von mehreren Milliarden Euro jährlich. Viele Blockbuster-Medikamente, die in den 90er Jahren entwickelt wurden, verlieren in den nächsten Jahren ihren Patentschutz, und die Generika-Hersteller stehen mit Nachahmerprodukten längst in den Startlöchern. Hier offenbart sich ein grundlegendes Problem der Pharmabranche: Eigene Entwicklungspipelines mit neuen erfolgversprechenden Wirkstoffen sind - trotz stark steigender Forschungs- und Entwicklungsausgaben der letzten Jahre - oftmals nur noch spärlich gefüllt. Mangelnder Nachschub an ertragreichen neuen Medikamenten wird somit zu einem kritischen Problem.

Anzeige

Finden Sie Ihren Stromtarif

Mit dem FAZ.NET-Stromrechner können Sie sich Ihren persönlichen Stromtarif kostenlos errechnen. Hier klicken.

Mit ihrer Innovativität und Risikobereitschaft kommen hier vielfach die kleineren Biotechnologie-Unternehmen ins Spiel. Denn dies unterscheidet sie bei der Entwicklung neuer Wirkstoffkandidaten von den eher schwerfälligen Pharmariesen. Auch bieten Medikamente, die mit Hilfe der Biotechnologie entwickelt und hergestellt werden, häufig ganz neue Therapiemöglichkeiten und sind herkömmlichen Arzneimitteln auf manchen Gebieten eindeutig überlegen.

An neuen Entwicklungen fehlt es in der Biotechnologie also nicht. Oftmals aber an den finanziellen Möglichkeiten, diese neuen Wirkstoffe bis zur Marktreife zu entwickeln. Hier hat sich eine Aufgabenteilung zwischen Pharmaindustrie und der Biotechbranche entwickelt: Zunehmend füllen große Pharmakonzerne ihre eigene schwach besetzte Pipeline durch Übernahmen von kleineren Biotech-Unternehmen oder durch entsprechende Entwicklungskooperationen.

Biotechnologie-Firmen steigen im Wert

Mittlerweile ist der Markt an Unternehmen mit Wirkstoffen in reiferen Entwicklungsstadien begrenzt, so dass der Wert von Biotech-Firmen bei Übernahmen ansteigt. Heute sind Pharma-Unternehmen immer mehr bereit, schon während früher, noch risikoreicher Entwicklungsphasen zu investieren, und sehen sich bereits zunehmend nach reinen Forschungsprojekten oder Technologieplattformen um.

Diese Entwicklung lässt sich auch in Deutschland beobachten. Gerade in den vergangenen 12 Monaten hat es eine Reihe von hochpreisigen Deals und Übernahmen zwischen internationalen Pharmakonzernen und deutschen Biotechnologie-Unternehmen gegeben. Einem neuen weltweiten Trend folgend, bleiben bei diesen Übernahmen die deutschen Standorte weitgehend erhalten oder werden sogar noch ausgebaut. Denn die Großen der Branche haben längst erkannt, dass es gilt, die herausragenden Stärken der Biotech-Unternehmen für ihre eigenen Zwecke zu erhalten: hohe Flexibilität und Dynamik, innovative Forschungsansätze, direkten Zugang zu Wissenschaftseinrichtungen und Universitäten und insbesondere die hochmotivierten Mitarbeiter.

Deals und Übernahmen von Biotechs

Besonders im Rheinland haben zahlreiche Übernahmen in den letzten Monaten für Aufsehen gesorgt. So kauften sich sowohl Pfizer als größter Pharmahersteller der Welt als auch der deutsche Pharmakonzern Bayer Schering jeweils externe Forschungs- und Entwicklungskapazitäten hinzu. Pfizer übernahm den Düsseldorfer Standort des Biotech-Unternehmens Coley für insgesamt 164 Millionen Dollar, um die eigene Impfstoff-Forschung zu verstärken und die konzernweite RNAi-Entwicklung auszubauen. Für 230 Millionen Euro übernahm Bayer das Kölner Unternehmen Direvo zur Optimierung der eigenen Wirkstoffentwicklung.

Eine der größten Forschungskooperationen der Branche erzielte das Münchener Biotechnologie-Unternehmen MorphoSys, Spezialist für die Entwicklung von therapeutischen Antikörpern. MorphoSys hatte Ende 2007 einen Deal für eine Summe von 600 Millionen Dollar mit dem Schweizer Pharmariesen Novartis geschlossen. Innerhalb der vereinbarten Vertragslaufzeit von zehn Jahren könnte diese Kooperation bei weiteren Erfolgszahlungen ein Volumen von bis zu einer Milliarde Dollar erreichen.

Mittlerweile ist bei Übernahmen für deutsche Biotech-Unternehmen auch der umgekehrte Weg möglich: Bei Qiagen, Deutschlands größtem Biotechnologie-Unternehmen mit knapp 1000 Mitarbeitern am Hauptsitz Hilden (weltweit 2000 Mitarbeiter), wurden neue Geschäftsfelder durch gezielte strategische Firmenzukäufe erschlossen. Besonders die Übernahme der US-Firma Digene im Juni 2007 macht Qiagen zu einem starken Marktführer in der gesamten Molekulardiagnostik.

Deutschland wieder Apotheke der Welt?

Fast alle erhältlichen biotechnologie-basierten Medikamente stammen heutzutage nicht mehr aus Deutschland. Der einstige stolze Titel der "Apotheke der Welt", als deutsche Pharmakonzerne weltweit führend waren, gilt längst nicht mehr. Mit gezielten Instrumenten versucht die Politik daher, die heimische Pharma- und Biotechnologie-Branche zu aktivieren. So soll ein auf 100 Millionen Euro dotierter "BioPharma Wettbewerb" des Bundesforschungsministeriums die Medikamenten-Entwicklung fördern und Deutschland wieder an die internationale Spitze bringen.

Zu den Gewinnern zählt das interdisziplinäre Pharma-Zentrum Bonn, das erst Ende 2007 von der Universität Bonn gegründet wurde. Mit dem siegreichen Konzept "NeuroAllianz" haben sich hier insgesamt sechs akademische Institute mit den Industriepartnern Schwarz-Pharma (beziehungsweise der belgischen UCB-Pharma), der Siemens AG und weiteren Biotech-Unternehmen zusammengeschlossen.

Ob Deutschland in Zukunft wieder den Status der "Apotheke der Welt" erlangen kann, bleibt abzuwarten. Die jüngsten Entwicklungen zeigen aber, dass die innovative Branche der Biotechnologie mittlerweile fest in die Wirtschaft integriert ist und zu einem wichtigen Bestandteil der Zukunft Deutschlands geworden ist.

MARTIN KRETSCHMER, Geschäftsführer, BioRiver, Düsseldorf

Text: F.A.Z.

Die Biotechnologie gehört zu den jungen Zukunftsbranchen Deutschlands und hat bereits eine äußerst wechselvolle Entwicklung durchlebt. Im Vergleich zu den Vereinigten Staaten erst zögerlich gestartet, erlebte sie ab Mitte der 90er Jahre ein rasantes Wachstum. Ein regelrechter Gründungsboom von Biotechnologie-Firmen katapultierte Deutschland an die europäische Spitze.

DruckenVersendenSpeichernVorherige Seite

linkfurloneviewyiggwebnewsfacebookwongdeliciousdigg

16. November 2008 Mit dem Crash der New Economy im Jahr 2000 durchlebte die junge Branche in den Folgejahren ein tiefes Tal. Versiegende Kapitalflüsse, sei es durch fehlendes Venture Capital oder kaum noch mögliche Börsengänge, führten zu einer schmerzhaften Konsolidierungsphase. Mittlerweile zeigt sich ein nachhaltiger Reifeprozess, und zahlreiche Erfolgsmeldungen der letzten Zeit verdeutlichen die Bedeutung der Biotechnologie als eine der Schlüsseltechnologien des 21. Jahrhunderts.

Die steigende Relevanz der Branche zeigt sich vor allem im Verhältnis zwischen den jungen innovativen Biotechnologie-Unternehmen und der klassischen, von Großindustrie geprägten Pharmabranche. Den Pharmariesen wie Pfizer, GlaxoSmithKline oder Merck & Co drohen Umsatzeinbußen in Höhe von mehreren Milliarden Euro jährlich. Viele Blockbuster-Medikamente, die in den 90er Jahren entwickelt wurden, verlieren in den nächsten Jahren ihren Patentschutz, und die Generika-Hersteller stehen mit Nachahmerprodukten längst in den Startlöchern. Hier offenbart sich ein grundlegendes Problem der Pharmabranche: Eigene Entwicklungspipelines mit neuen erfolgversprechenden Wirkstoffen sind - trotz stark steigender Forschungs- und Entwicklungsausgaben der letzten Jahre - oftmals nur noch spärlich gefüllt. Mangelnder Nachschub an ertragreichen neuen Medikamenten wird somit zu einem kritischen Problem.

Anzeige

Finden Sie Ihren Stromtarif

Mit dem FAZ.NET-Stromrechner können Sie sich Ihren persönlichen Stromtarif kostenlos errechnen. Hier klicken.

Mit ihrer Innovativität und Risikobereitschaft kommen hier vielfach die kleineren Biotechnologie-Unternehmen ins Spiel. Denn dies unterscheidet sie bei der Entwicklung neuer Wirkstoffkandidaten von den eher schwerfälligen Pharmariesen. Auch bieten Medikamente, die mit Hilfe der Biotechnologie entwickelt und hergestellt werden, häufig ganz neue Therapiemöglichkeiten und sind herkömmlichen Arzneimitteln auf manchen Gebieten eindeutig überlegen.

An neuen Entwicklungen fehlt es in der Biotechnologie also nicht. Oftmals aber an den finanziellen Möglichkeiten, diese neuen Wirkstoffe bis zur Marktreife zu entwickeln. Hier hat sich eine Aufgabenteilung zwischen Pharmaindustrie und der Biotechbranche entwickelt: Zunehmend füllen große Pharmakonzerne ihre eigene schwach besetzte Pipeline durch Übernahmen von kleineren Biotech-Unternehmen oder durch entsprechende Entwicklungskooperationen.

Biotechnologie-Firmen steigen im Wert

Mittlerweile ist der Markt an Unternehmen mit Wirkstoffen in reiferen Entwicklungsstadien begrenzt, so dass der Wert von Biotech-Firmen bei Übernahmen ansteigt. Heute sind Pharma-Unternehmen immer mehr bereit, schon während früher, noch risikoreicher Entwicklungsphasen zu investieren, und sehen sich bereits zunehmend nach reinen Forschungsprojekten oder Technologieplattformen um.

Diese Entwicklung lässt sich auch in Deutschland beobachten. Gerade in den vergangenen 12 Monaten hat es eine Reihe von hochpreisigen Deals und Übernahmen zwischen internationalen Pharmakonzernen und deutschen Biotechnologie-Unternehmen gegeben. Einem neuen weltweiten Trend folgend, bleiben bei diesen Übernahmen die deutschen Standorte weitgehend erhalten oder werden sogar noch ausgebaut. Denn die Großen der Branche haben längst erkannt, dass es gilt, die herausragenden Stärken der Biotech-Unternehmen für ihre eigenen Zwecke zu erhalten: hohe Flexibilität und Dynamik, innovative Forschungsansätze, direkten Zugang zu Wissenschaftseinrichtungen und Universitäten und insbesondere die hochmotivierten Mitarbeiter.

Deals und Übernahmen von Biotechs

Besonders im Rheinland haben zahlreiche Übernahmen in den letzten Monaten für Aufsehen gesorgt. So kauften sich sowohl Pfizer als größter Pharmahersteller der Welt als auch der deutsche Pharmakonzern Bayer Schering jeweils externe Forschungs- und Entwicklungskapazitäten hinzu. Pfizer übernahm den Düsseldorfer Standort des Biotech-Unternehmens Coley für insgesamt 164 Millionen Dollar, um die eigene Impfstoff-Forschung zu verstärken und die konzernweite RNAi-Entwicklung auszubauen. Für 230 Millionen Euro übernahm Bayer das Kölner Unternehmen Direvo zur Optimierung der eigenen Wirkstoffentwicklung.

Eine der größten Forschungskooperationen der Branche erzielte das Münchener Biotechnologie-Unternehmen MorphoSys, Spezialist für die Entwicklung von therapeutischen Antikörpern. MorphoSys hatte Ende 2007 einen Deal für eine Summe von 600 Millionen Dollar mit dem Schweizer Pharmariesen Novartis geschlossen. Innerhalb der vereinbarten Vertragslaufzeit von zehn Jahren könnte diese Kooperation bei weiteren Erfolgszahlungen ein Volumen von bis zu einer Milliarde Dollar erreichen.

Mittlerweile ist bei Übernahmen für deutsche Biotech-Unternehmen auch der umgekehrte Weg möglich: Bei Qiagen, Deutschlands größtem Biotechnologie-Unternehmen mit knapp 1000 Mitarbeitern am Hauptsitz Hilden (weltweit 2000 Mitarbeiter), wurden neue Geschäftsfelder durch gezielte strategische Firmenzukäufe erschlossen. Besonders die Übernahme der US-Firma Digene im Juni 2007 macht Qiagen zu einem starken Marktführer in der gesamten Molekulardiagnostik.

Deutschland wieder Apotheke der Welt?

Fast alle erhältlichen biotechnologie-basierten Medikamente stammen heutzutage nicht mehr aus Deutschland. Der einstige stolze Titel der "Apotheke der Welt", als deutsche Pharmakonzerne weltweit führend waren, gilt längst nicht mehr. Mit gezielten Instrumenten versucht die Politik daher, die heimische Pharma- und Biotechnologie-Branche zu aktivieren. So soll ein auf 100 Millionen Euro dotierter "BioPharma Wettbewerb" des Bundesforschungsministeriums die Medikamenten-Entwicklung fördern und Deutschland wieder an die internationale Spitze bringen.

Zu den Gewinnern zählt das interdisziplinäre Pharma-Zentrum Bonn, das erst Ende 2007 von der Universität Bonn gegründet wurde. Mit dem siegreichen Konzept "NeuroAllianz" haben sich hier insgesamt sechs akademische Institute mit den Industriepartnern Schwarz-Pharma (beziehungsweise der belgischen UCB-Pharma), der Siemens AG und weiteren Biotech-Unternehmen zusammengeschlossen.

Ob Deutschland in Zukunft wieder den Status der "Apotheke der Welt" erlangen kann, bleibt abzuwarten. Die jüngsten Entwicklungen zeigen aber, dass die innovative Branche der Biotechnologie mittlerweile fest in die Wirtschaft integriert ist und zu einem wichtigen Bestandteil der Zukunft Deutschlands geworden ist.

MARTIN KRETSCHMER, Geschäftsführer, BioRiver, Düsseldorf

Text: F.A.Z.

Funky day auf ariva.de hat folgendes eingescannt, danke:

Morphosys kaufen, Kursziel von 20 auf 25 erhöht!

Interview mit Moroney im Aktionär

Morphosys kaufen, Kursziel von 20 auf 25 erhöht!

Interview mit Moroney im Aktionär

Antwort auf Beitrag Nr.: 37.756.555 von SLGramann am 11.08.09 18:18:53Der Hardcore Cashburner Exelixis ist kein Vergleich. Da kommt die nächsten Quartale eine Kapitalerhöhung und mit ihr Kursrisiko. Auf verwässerter Basis wird die Pipeline mit +- 1 Milliarde Dollar bewertet, genau das Gegenteil von Morphosys und nicht geeignet als allgemeines Biotechunterbewertungstralala.

Die mit BMS-Insiderwissen aus der Pipeline gekaufte Medarex erfährt schlicht eine anfängliche Pharmabewertung. Paradigmenwechsel von indischer heiliger Kuh auf Fleischrind

Ändert hier nicht die Bohne an der einzigartigen Sinnvollaufstellung in der Biotechszene, eine Morphosys kann aus eigener Kraft Zukunft entwickeln. Andere Biotechs werden immer wieder für mögliche Zukunft aus einer instabilen Finanzgegenwart nach Cash gieren und Zukunft so oder so in der Aktie nicht haben.

Also bewertet sich hier Sofortgewinn plus mögliche MORdeals plus Käsesparte ABD Serotec plus Medikamentenpotential plus Cash.

Das ist ein Unterschied wie Tag und Nacht. Heilige Kühe kommen in den Himmel, andere Viecher geben Milch und Fleisch

Extrem gesehen ist eine andere Logik besser, die Biester ohne Milch sind danach keine Kühe und die aufgestellte Erfolgslosigkeit bei angehimmelten Endzeitmedikamenten strahlt in üblen Zahlen schon jetzt aus.

Sonst sind die Entwicklungen bei Medarex und Qiagen aus Analysesicht gut. Ville war BMS im Screening nahe dran und unser Qiagenfreund auch bei dem Verein. Also hat Sinn doch einen Vorteil gegen Unsinn, die Kurse stiegen ja nach der ex ante Begründung, doof ist doch nicht schlau. Das lässt für Morphosys auf eine andere Bewertung hoffen, vielleicht ja eine die Realität abbildende

Wer weiß

Die mit BMS-Insiderwissen aus der Pipeline gekaufte Medarex erfährt schlicht eine anfängliche Pharmabewertung. Paradigmenwechsel von indischer heiliger Kuh auf Fleischrind

Ändert hier nicht die Bohne an der einzigartigen Sinnvollaufstellung in der Biotechszene, eine Morphosys kann aus eigener Kraft Zukunft entwickeln. Andere Biotechs werden immer wieder für mögliche Zukunft aus einer instabilen Finanzgegenwart nach Cash gieren und Zukunft so oder so in der Aktie nicht haben.

Also bewertet sich hier Sofortgewinn plus mögliche MORdeals plus Käsesparte ABD Serotec plus Medikamentenpotential plus Cash.

Das ist ein Unterschied wie Tag und Nacht. Heilige Kühe kommen in den Himmel, andere Viecher geben Milch und Fleisch

Extrem gesehen ist eine andere Logik besser, die Biester ohne Milch sind danach keine Kühe

und die aufgestellte Erfolgslosigkeit bei angehimmelten Endzeitmedikamenten strahlt in üblen Zahlen schon jetzt aus. Sonst sind die Entwicklungen bei Medarex und Qiagen aus Analysesicht gut. Ville war BMS im Screening nahe dran und unser Qiagenfreund auch bei dem Verein. Also hat Sinn doch einen Vorteil gegen Unsinn, die Kurse stiegen ja nach der ex ante Begründung, doof ist doch nicht schlau. Das lässt für Morphosys auf eine andere Bewertung hoffen, vielleicht ja eine die Realität abbildende

Wer weiß

Okay, abgesehen von meiner halben Langfristposition bin ich nun auch wieder mittelfristig bei Euch. Nun kann es nur noch aufwärts gehen ...

Antwort auf Beitrag Nr.: 37.759.644 von eck64 am 12.08.09 08:12:57Morphosys kaufen, Kursziel von 20 auf 25 erhöht!

Interview mit Moroney im Aktionär

Früher sorgten solche Artikel für Börsenumsatz. Heute nur noch das große Gähnen ...

Interview mit Moroney im Aktionär

Früher sorgten solche Artikel für Börsenumsatz. Heute nur noch das große Gähnen ...

Antwort auf Beitrag Nr.: 37.760.324 von Aktienamateur am 12.08.09 09:40:36Nun, das hängt natürlich auch vom Wert ab. MOR hat nun mal kein Sexappeal - nicht mehr! Aber das könnte wieder kommen und dann wäre ein Kursziel von 25 wirklich nur ein Lacher.

Antwort auf Beitrag Nr.: 37.760.439 von bruder_halblang am 12.08.09 09:50:32Ja wie? Und was ist mit deinen 9 Euro? Kommen die noch?

Und was ist mit deinen 9 Euro? Kommen die noch?

Antwort auf Beitrag Nr.: 37.760.551 von Ville7 am 12.08.09 10:02:08

Antwort auf Beitrag Nr.: 37.760.551 von Ville7 am 12.08.09 10:02:08@Ville7:

Am Ende steht immer der Tod. Aber vielleicht nicht bei MOR, denn die könnten ja übernommen werden.

Dennoch können wir die 9 nicht gänzlich ausschließen, aber zurzeit bin ich investiert und daher steigt der Wert erst einmal. So einfach ist das!!!

Am Ende steht immer der Tod. Aber vielleicht nicht bei MOR, denn die könnten ja übernommen werden.

Dennoch können wir die 9 nicht gänzlich ausschließen, aber zurzeit bin ich investiert und daher steigt der Wert erst einmal. So einfach ist das!!!

Antwort auf Beitrag Nr.: 37.760.657 von bruder_halblang am 12.08.09 10:10:45Tatsächlich?

So einfach ist das also?

Auf gehts, Haus und Hof beleihen....

So einfach ist das also?

Auf gehts, Haus und Hof beleihen....

Antwort auf Beitrag Nr.: 37.760.324 von Aktienamateur am 12.08.09 09:40:36Früher sorgten solche Artikel für Börsenumsatz. Heute nur noch das große Gähnen ...

Inhaltlich finde ich das Interview aber ganz gut. Auch bezüglich der Transaktionsliste im therapeutischen Bereich, an der entlang gearbeitet werde. So konkret wurde das bisher noch nie erläutert. Sollte halt mal was rauskommen dabei.....

Inhaltlich finde ich das Interview aber ganz gut. Auch bezüglich der Transaktionsliste im therapeutischen Bereich, an der entlang gearbeitet werde. So konkret wurde das bisher noch nie erläutert. Sollte halt mal was rauskommen dabei.....

Antwort auf Beitrag Nr.: 37.760.657 von bruder_halblang am 12.08.09 10:10:45dein Einstiegskurs? 17,48?

Antwort auf Beitrag Nr.: 37.760.949 von eck64 am 12.08.09 10:41:51Das "Gähnen" bezog sich auf den Umsatz, bisher erst ca. 4000 Stück

Natürlich wurde eine Liste mit möglichen Übernahmekandidaten (Firmen oder Wirkstoffe) aufgestellt und jetzt abgearbeitet. Was denn sonst?

Normalerweise wird eine solche Liste aber von oben nach unten abgearbeitet, d.h. man beginnt mit den interessantesten Kandidaten.

Je länger es dauert, desto mehr Kompomisse musste man eingehen ...

Natürlich wurde eine Liste mit möglichen Übernahmekandidaten (Firmen oder Wirkstoffe) aufgestellt und jetzt abgearbeitet. Was denn sonst?

Normalerweise wird eine solche Liste aber von oben nach unten abgearbeitet, d.h. man beginnt mit den interessantesten Kandidaten.

Je länger es dauert, desto mehr Kompomisse musste man eingehen ...

Antwort auf Beitrag Nr.: 37.761.272 von Aktienamateur am 12.08.09 11:15:44Mittlerweile 28 000 Stücke. Wahnsinn.....

Ein Glück das es den split gab.

Ein Glück das es den split gab.

in der momentanen charttechnischen situation eine schöne news.........und peng.

morgen früh zum bleistift wär doch nett

morgen früh zum bleistift wär doch nett

Antwort auf Beitrag Nr.: 37.764.670 von butch. am 12.08.09 16:55:46MOR103-P2-Start steht praktisch täglich und ohne weitere Vorankündigung an.

Deals und INDs werden auch ohne Vorankündigung kommen.

Eines plötzlichen und nicht mehr allzufernen Tages wird auch die bisherige Morphosys-Alleinarbeit am Novartis-Co-Entwicklerprojekt in eine formelle und offizielle Co-Entwicklung münden.

Deals und INDs werden auch ohne Vorankündigung kommen.

Eines plötzlichen und nicht mehr allzufernen Tages wird auch die bisherige Morphosys-Alleinarbeit am Novartis-Co-Entwicklerprojekt in eine formelle und offizielle Co-Entwicklung münden.

Antwort auf Beitrag Nr.: 37.764.806 von eck64 am 12.08.09 17:07:14MOR103-P2-Start steht praktisch täglich und ohne weitere Vorankündigung an.

was erwartest du dir kurstechnisch davon?

was erwartest du dir kurstechnisch davon?

Antwort auf Beitrag Nr.: 37.766.419 von PathFinder2 am 12.08.09 20:17:41Nix,

ich habe kürzlich erfahren, dass erst Zulassung, besser Umsätze kursrelevant sind. Vorher Gibts Kursabschläge für pipeline. Ab P2 steigen die Kosten.

ich habe kürzlich erfahren, dass erst Zulassung, besser Umsätze kursrelevant sind. Vorher Gibts Kursabschläge für pipeline. Ab P2 steigen die Kosten.

Antwort auf Beitrag Nr.: 37.766.432 von eck64 am 12.08.09 20:19:13aber mal ehrlich, was ist ein P2-START wirklich wert? nücht vül würd ich sagen.

P2-ERGEBNISSE wären natürlich eine andere liga.

P2-ERGEBNISSE wären natürlich eine andere liga.

OFF TOPIC

hat noch jemand ideen außer Galapagos (kurs leider davongelaufen), EXEL, ISIS?

hat noch jemand ideen außer Galapagos (kurs leider davongelaufen), EXEL, ISIS?

Antwort auf Beitrag Nr.: 37.766.482 von PathFinder2 am 12.08.09 20:24:19aber mal ehrlich, was ist ein P2-START wirklich wert?

Vor 19 monaten hat Morphosys die P1 gestartet.

Seinerzeit war bezweifelt worden, das MOR103 so schnell zur P1 gebracht werden könne. Aber es hat geklpaat. Dann wurde die P1 ordentlich durchgezogen. Nun wird die P2 gestartet. Der Kurs ist jetzt niederiger als damals. Kein Wunder, denn es ist ja Geld investiert worden. Das kostet Kurs nach der Logik der meisten Analysten heutzutage. Der P2-Start ist voraussetzung für P2- Ergebnisse. Aber kostet tuts jetzt noch etwas mehr. Also kostet es auch Kurs, oder etwa nicht?

Ich habe schon mal bei Biotest eine Analyse, bei der die Optimale Ergebniserwartung einer P2 das totale scheitern des Programms war. Weil man dann die Kosten sparen könne. Bei guten bis durchwachsenen Ergebnissen müsse man ja mit ungewissem Ausgang weiter iunvestieren.

Also: Wir sind niemals sicher vor geballtem Analystenschwachsinn. Und wir können auch hoffen das irgendwann P2-Ergebnisse vom Himmel fallen, ohne das es jemals irgendeinen wertvollen oder relevanten Meilenstein auf dem Weg dahin gab.

Vor 19 monaten hat Morphosys die P1 gestartet.

Seinerzeit war bezweifelt worden, das MOR103 so schnell zur P1 gebracht werden könne. Aber es hat geklpaat. Dann wurde die P1 ordentlich durchgezogen. Nun wird die P2 gestartet. Der Kurs ist jetzt niederiger als damals. Kein Wunder, denn es ist ja Geld investiert worden. Das kostet Kurs nach der Logik der meisten Analysten heutzutage. Der P2-Start ist voraussetzung für P2- Ergebnisse. Aber kostet tuts jetzt noch etwas mehr. Also kostet es auch Kurs, oder etwa nicht?

Ich habe schon mal bei Biotest eine Analyse, bei der die Optimale Ergebniserwartung einer P2 das totale scheitern des Programms war. Weil man dann die Kosten sparen könne. Bei guten bis durchwachsenen Ergebnissen müsse man ja mit ungewissem Ausgang weiter iunvestieren.

Also: Wir sind niemals sicher vor geballtem Analystenschwachsinn. Und wir können auch hoffen das irgendwann P2-Ergebnisse vom Himmel fallen, ohne das es jemals irgendeinen wertvollen oder relevanten Meilenstein auf dem Weg dahin gab.

Antwort auf Beitrag Nr.: 37.766.482 von PathFinder2 am 12.08.09 20:24:19Aber mal ehrlich Pathfinder, wie rechnest du?

Vor einem Programmbeginn ist der Wert 0.

Und ein Blockbuster am Markt hat einen gewissen Wert. Und dazwischen?

Vor P2-Ergebnissen 0 komma nix?

Ich hatte neulich und eh immer al wieder ne Tabelle drin mit pauschalbewertung. Ist für dich bis P2-Abschluss die 0 gegeben, oder gar ein minus in der Marktakpitalisierung wegen den laufenden Kosten und dem Risiko?

Stell doch bitte eine Reihe auf, mit was man deiner Meinung nach rechnen sollte? Als Diskussiongrundlage.

Vor einem Programmbeginn ist der Wert 0.

Und ein Blockbuster am Markt hat einen gewissen Wert. Und dazwischen?

Vor P2-Ergebnissen 0 komma nix?

Ich hatte neulich und eh immer al wieder ne Tabelle drin mit pauschalbewertung. Ist für dich bis P2-Abschluss die 0 gegeben, oder gar ein minus in der Marktakpitalisierung wegen den laufenden Kosten und dem Risiko?

Stell doch bitte eine Reihe auf, mit was man deiner Meinung nach rechnen sollte? Als Diskussiongrundlage.

Antwort auf Beitrag Nr.: 37.766.803 von eck64 am 12.08.09 21:02:00für den START einer PII rechne ich nix - die hürde ist ja gering. so gesehen erwarte ich mir keine kurssteigerung von der ankündigung des starts. ist ja erwartete, ja verpflichtende news. nur darum gings, siehe mein posting.

Antwort auf Beitrag Nr.: 37.767.022 von PathFinder2 am 12.08.09 21:26:47Aus der MOR103-Studie wird es voraussichtlich bis Ende nächsten Jahres keine guten news geben. Höchstens schlechte, wenn man aus unerwartetenden Gründen abbrechen müsste.

Aber Ergebnisse aus den Studien gehen nicht an Morphosys, sondern an ein Data Monitoring Board zur Auswertung der verblindeten Studie mit Placebo-Arm.

Die wird ausschliesslich Kosten produzieren und keine news. Ok, in der Quartals-TK wirds mal heißen, jetzt sind über 50 rekrutiert oder sowas. Aber das meinst du ja sicher nicht mit relevant.

Also: Alle Pipelineprojekte mit Abschlag auf die Marktkap wegen der Kosten bis nach der P2?

Und danach preist man plötzlich nach Wahrscheinlichkeit ein, denn eine sichere Zulassung nach P2 gibts ja eigentlich auch nicht, auch bei guten Daten.....

Aber Ergebnisse aus den Studien gehen nicht an Morphosys, sondern an ein Data Monitoring Board zur Auswertung der verblindeten Studie mit Placebo-Arm.

Die wird ausschliesslich Kosten produzieren und keine news. Ok, in der Quartals-TK wirds mal heißen, jetzt sind über 50 rekrutiert oder sowas. Aber das meinst du ja sicher nicht mit relevant.

Also: Alle Pipelineprojekte mit Abschlag auf die Marktkap wegen der Kosten bis nach der P2?

Und danach preist man plötzlich nach Wahrscheinlichkeit ein, denn eine sichere Zulassung nach P2 gibts ja eigentlich auch nicht, auch bei guten Daten.....

Antwort auf Beitrag Nr.: 37.767.083 von eck64 am 12.08.09 21:33:45nein, du gehst am punkt vorbei.

du hattest in deinem ursprünglichen posting den P2-start als schöne news "ohne weitere vorankündigung" erwähnt.

ich glaube aber, dass es eher ein (erwarteter) nullevent ist, der - falls er größere kurssteigerungen bringt, wovon ich nicht ausgehe - schnell wieder verpufft.

du hattest in deinem ursprünglichen posting den P2-start als schöne news "ohne weitere vorankündigung" erwähnt.

ich glaube aber, dass es eher ein (erwarteter) nullevent ist, der - falls er größere kurssteigerungen bringt, wovon ich nicht ausgehe - schnell wieder verpufft.

Antwort auf Beitrag Nr.: 37.767.083 von eck64 am 12.08.09 21:33:45Höchstens schlechte, wenn man aus unerwartetenden Gründen abbrechen müsste.

nach dem biotest-theorem wären dass ja dann wieder gute news!

nach dem biotest-theorem wären dass ja dann wieder gute news!

Antwort auf Beitrag Nr.: 37.767.132 von PathFinder2 am 12.08.09 21:39:20Ja, seit der Meldung der ersten Klinikstarts durch GPC und Roche ist seither jede news verpufft, inclusive dem Milliardendeal mit Novartis. Insofern steht auch wieterhin zu erwarten, das beliebige news die in nächster Zeit kommen werden auch sämtliche verpuffen werden und nichts nachhaltig positiv gesehen wird. Da hast du völlig recht.

Eine zügiger P2-Start ohne Komplikationen mit den Nationalen Behörden bzw. Nachfragen fände ich übrigens tatsächlich als eine schöne news. Wäre ein Indiz für gute Vorbereitung und Vorabsprachen, letztlich ein Zeichen für die aufgebaute Kompetenz.

Alternativ könnte es ja auch sein, dass es noch mehrere Monate braucht, bis man loslegen darf. Je früher gestartet wird, desto eher gibts Ergebnisse. Und ob dann die Patientenphase noch 2010 abzuschliessen ist, oder z.B. noch weit nach 2011 weitergeht, das halte ich tatsächlich für relevant. Aber möglicherweise würde der Markt auch Verzögerungen bejubeln, denn spätere Patientenaufnahme spart Kosten und Morphosys würde bei Terminverschiebungen die Gewinnprognose mehr oder weniger massiv anheben müssen. Das wäre dann wieder eine tolle news für die Mainstream-Analystendeppenszene.

Eine zügiger P2-Start ohne Komplikationen mit den Nationalen Behörden bzw. Nachfragen fände ich übrigens tatsächlich als eine schöne news. Wäre ein Indiz für gute Vorbereitung und Vorabsprachen, letztlich ein Zeichen für die aufgebaute Kompetenz.

Alternativ könnte es ja auch sein, dass es noch mehrere Monate braucht, bis man loslegen darf. Je früher gestartet wird, desto eher gibts Ergebnisse. Und ob dann die Patientenphase noch 2010 abzuschliessen ist, oder z.B. noch weit nach 2011 weitergeht, das halte ich tatsächlich für relevant. Aber möglicherweise würde der Markt auch Verzögerungen bejubeln, denn spätere Patientenaufnahme spart Kosten und Morphosys würde bei Terminverschiebungen die Gewinnprognose mehr oder weniger massiv anheben müssen. Das wäre dann wieder eine tolle news für die Mainstream-Analystendeppenszene.

Antwort auf Beitrag Nr.: 37.767.132 von PathFinder2 am 12.08.09 21:39:20ich glaube aber, dass es eher ein (erwarteter) nullevent ist, der - falls er größere kurssteigerungen bringt, wovon ich nicht ausgehe - schnell wieder verpufft.

Übrigens, war glaube ich Equinet, die das Kursziel angehoben haben, weil MOR schneller Projekte angeschoben habe, als man es erwartete, sprich nicht mehr so einseitig auf MOR103 und 202 stehe, sondern bereits weitere 4 frühe Projekte am laufen habe. insofern: Es könnte theoretisch Analysten geben, die im ersten eigenverantworteten P2-Start einen Meilenstein der Firmengeschichte sehen und 50 cents aufs Kursziel draufpacken, von 16,70 auf 17,20 oder so?

Ich schliesse da nichts aus, halte aber bei Analysten nahezu alles für möglich, je nachdem, was sie gerade wollen.

Übrigens, war glaube ich Equinet, die das Kursziel angehoben haben, weil MOR schneller Projekte angeschoben habe, als man es erwartete, sprich nicht mehr so einseitig auf MOR103 und 202 stehe, sondern bereits weitere 4 frühe Projekte am laufen habe. insofern: Es könnte theoretisch Analysten geben, die im ersten eigenverantworteten P2-Start einen Meilenstein der Firmengeschichte sehen und 50 cents aufs Kursziel draufpacken, von 16,70 auf 17,20 oder so?

Ich schliesse da nichts aus, halte aber bei Analysten nahezu alles für möglich, je nachdem, was sie gerade wollen.

Antwort auf Beitrag Nr.: 37.766.523 von PathFinder2 am 12.08.09 20:28:43jo pathi: CASH. da mir alles schon wieder zu bullish ist.

Viele machen am Jahreshoch herum, bei MOR wird der Handel praktisch eingestellt.

Und ich bleib dabei: Richtig gut ist MOR erst dann wieder, wenn ein Gap einfach offenbleibt, weil der Markt alte Kurse schlicht für zu niedrig hält und nicht nochmal sehen will.

Viel Volumen braucht es nicht für steigende Kurse, aber Volumen nur mit Interesse.

Antwort auf Beitrag Nr.: 37.769.612 von eck64 am 13.08.09 10:05:33Bei 16,50 wird es interessant man darf nur hoffen das L seine Optionen nun nicht zur Kursbremse genutzt werden.

Antwort auf Beitrag Nr.: 37.769.938 von schnappi am 13.08.09 10:32:47Keine Sorge, Lemus wird das Top riechen, wie ein Trüffelschwein den Trüffel. 100% Verlass auf ihn.

Antwort auf Beitrag Nr.: 37.770.742 von Ville7 am 13.08.09 11:32:05Wenn schon wird der Aufsichtsrat das Top für Lemus riechen.

Denn die legen das auf Antrag fest, wer wann sein variables Gehalt abrufen darf.....

Hat Lemus überhaupt noch 99er Optionen?

Denn die legen das auf Antrag fest, wer wann sein variables Gehalt abrufen darf.....

Hat Lemus überhaupt noch 99er Optionen?

Wow, der TecDax klopft bereits wieder am Frühjahr und Sommertief 2008 an!

Hier sich aktualisierende Übersichten zu Morphosys:

MOR-ADRs MPSYY seit US-Notizaufnahme am 10.1.06 im Vergleich zum Index AMex-Biotech BTK und Nasdaq Biotech NBI

sowie Einzelwerten DYAX, IMGN, MITI,SGEN,XOMA (US-Dollar):

Morphosys im TecDAX (ab 20.9.2004)

Performancevergleich mit TecDAX seit Indexaufnahme 20.9.2004.

Morphosys zu TecDAX (blau), 14 Tage

Hier sich aktualisierende Übersichten zu Morphosys:

MOR-ADRs MPSYY seit US-Notizaufnahme am 10.1.06 im Vergleich zum Index AMex-Biotech BTK und Nasdaq Biotech NBI

sowie Einzelwerten DYAX, IMGN, MITI,SGEN,XOMA (US-Dollar):

Morphosys im TecDAX (ab 20.9.2004)

Performancevergleich mit TecDAX seit Indexaufnahme 20.9.2004.

Morphosys zu TecDAX (blau), 14 Tage

Weil hier ja immer wieder das Thema Übernahme diskutiert wird:

Sehe ich das richtig:

Für einen Übernehmer von Morphosys ist es von Nachteil, das Morphosys seine Verlustvorträge seit IPO bereits wieder aufgearbeitet hat durch jahrelanges durchgehendes Gewinne schreiben? Denn der Zukauf von Verlustvorträgen trägt bei Übernahmen häufig mit zur Finanzierung des deals bei, oder?

Und andersrum gerechnet: Sollte Morphosys nicht nur Projekte und Technologien zukaufen bzw. einlizenzieren, sondern ganze Firmen, dann könnte womöglich ein Verlustvortrag die Steuerlast drücken?!

Naja, seltsame Probleme hat man bei MOR, was kann man alles machen um nicht so viel Steuern zu zahlen. Und die Analysten wollen nur ausgewiesene Gewinne sehen, da muss man zwar noch mehr Steuern zahlen und hat weniger für künftige Gewinne investiert, aber nur das wäre richtig toll. In diesem Sinne, hoffentlich schiebt sich dieses Null-Ereignis MOR103-P2-Start möglichst weit raus, dann muss MOR den Korridor von 8-11 auf 15-18 mio€ Gewinn anheben.

Morphosys hätte dann den Analystenkonformen lahmen Pipelinefortschritt, würde mehr Steuern zahlen und alle wären glücklich.

Selbst Lemus würde bei Optionsverkäufen mehr verdienen......

Sehe ich das richtig:

Für einen Übernehmer von Morphosys ist es von Nachteil, das Morphosys seine Verlustvorträge seit IPO bereits wieder aufgearbeitet hat durch jahrelanges durchgehendes Gewinne schreiben? Denn der Zukauf von Verlustvorträgen trägt bei Übernahmen häufig mit zur Finanzierung des deals bei, oder?

Und andersrum gerechnet: Sollte Morphosys nicht nur Projekte und Technologien zukaufen bzw. einlizenzieren, sondern ganze Firmen, dann könnte womöglich ein Verlustvortrag die Steuerlast drücken?!

Naja, seltsame Probleme hat man bei MOR, was kann man alles machen um nicht so viel Steuern zu zahlen. Und die Analysten wollen nur ausgewiesene Gewinne sehen, da muss man zwar noch mehr Steuern zahlen und hat weniger für künftige Gewinne investiert, aber nur das wäre richtig toll. In diesem Sinne, hoffentlich schiebt sich dieses Null-Ereignis MOR103-P2-Start möglichst weit raus, dann muss MOR den Korridor von 8-11 auf 15-18 mio€ Gewinn anheben.

Morphosys hätte dann den Analystenkonformen lahmen Pipelinefortschritt, würde mehr Steuern zahlen und alle wären glücklich.

Selbst Lemus würde bei Optionsverkäufen mehr verdienen......

Antwort auf Beitrag Nr.: 37.772.185 von eck64 am 13.08.09 13:33:34Für einen Übernehmer von Morphosys ist es von Nachteil, das Morphosys seine Verlustvorträge seit IPO bereits wieder aufgearbeitet hat durch jahrelanges durchgehendes Gewinne schreiben? Denn der Zukauf von Verlustvorträgen trägt bei Übernahmen häufig mit zur Finanzierung des deals bei, oder?

Ja, das ist so.

Medarex wird für Brystol Myers einen Verlustvortrag von 580 Millionen USD mitbringen. Das muss man sich mal auf der Zunge zergehen lassen. Diese Werte sind für den normalen Investor erst mal unsichtbar, aber die übernehmende Firma kennt diesen Wert genau und kalkuliert ihn natürlich mit ein. Toller Nebeneffekt, wenn die Pipeline im Gegenzug keine Anerkennung findet, ist der durch die andauernden Verluste depressive Kurs der übernommenen Firma. Nicht nur deswegen ist das Mergerangebot für Medarex einfach nur ein Witz.

Ja, das ist so.

Medarex wird für Brystol Myers einen Verlustvortrag von 580 Millionen USD mitbringen. Das muss man sich mal auf der Zunge zergehen lassen. Diese Werte sind für den normalen Investor erst mal unsichtbar, aber die übernehmende Firma kennt diesen Wert genau und kalkuliert ihn natürlich mit ein. Toller Nebeneffekt, wenn die Pipeline im Gegenzug keine Anerkennung findet, ist der durch die andauernden Verluste depressive Kurs der übernommenen Firma. Nicht nur deswegen ist das Mergerangebot für Medarex einfach nur ein Witz.

Antwort auf Beitrag Nr.: 37.772.185 von eck64 am 13.08.09 13:33:34Alles was Morphosys macht kann von den Analysten und WO Teilnehmern gegen sie verwendet werden. Nur "für" kommt erst mal nicht in frage.

Das Gefasel von Nullevents ist ebenfalls ein solches.

Das Seil am Katapult wird weiter gespannt.

100 % iges gibt es an der Börse nicht.

Das Gefasel von Nullevents ist ebenfalls ein solches.

Das Seil am Katapult wird weiter gespannt.

100 % iges gibt es an der Börse nicht.

Antwort auf Beitrag Nr.: 37.772.403 von Ville7 am 13.08.09 13:53:43Um so besser, wenn damit Morphosys weniger gerne übernommen wird. Nur leider gibt es da noch die Badewanne, die bis jetzt den Bankencrash überlebt hat.

Antwort auf Beitrag Nr.: 37.772.403 von Ville7 am 13.08.09 13:53:43Je nach Steuerquote spart BMS nochmal 150 bis 200 mio USD an Steuern durch übernahme. Cashbestand dazu. Das rechnet sich richtig nett, selbst wenn man die Bestandspipeline komplett ausnullt.

Zurück zu SLGramman: Die Bewerungen sind zur Zeit vielleicht üblich bei Biotecs, keinesfalls aber normal.

Zurück zu SLGramman: Die Bewerungen sind zur Zeit vielleicht üblich bei Biotecs, keinesfalls aber normal.

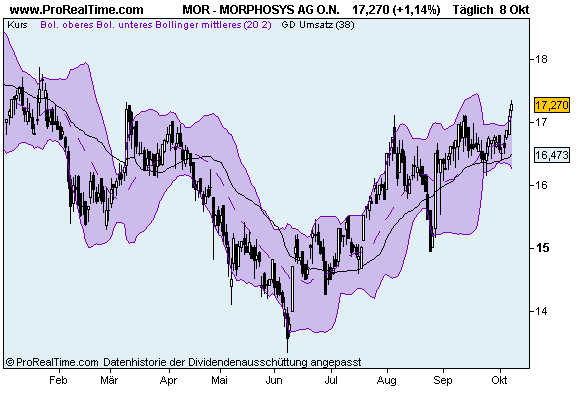

Antwort auf Beitrag Nr.: 36.287.758 von eck64 am 31.12.08 20:41:05MORPHOSYS - Genug korrigiert, jetzt...

13.08.2009 12:41

Morphosys - WKN: 663200 - ISIN: DE0006632003

Börse: Xetra in Euro / Kursstand: 16,28 Euro

Rückblick: Die Morphosys Aktie startete im März das untere Ende der übergeordneten Seitwärtsrange bei 11,70 Euro eine Kurserholung, welche im Juli zum Ausbruch über die 14,40 Euro Marke führte.

Die Folge war eine dynamische Aufwärtsbewegung bis 17,48 Euro am 23.07., welche aktuell korrigiert wird. Dabei stabilisiert sich die Aktie an einer flachen Aufwärtstrendlinie, das kurzfristige Chartbild ist neutral zu werten.

Charttechnischer Ausblick: Die Morphosys Aktie könnte in Kürze wieder nach oben springen, die laufende Konsolidierung der letzten Tage könnte jeden Moment nach oben hin aufgelöst werden. Geht es anschließend per Tagesschluss über 17,48 Euro, wird ein weiteres Kaufsignal mit Zielen bei 18,68 und darüber 20,16 Euro aktiv.

Ein Tagesschluss unter 15,85 Euro hingegen würde einen Kursrücksetzer bis 14,85 - 15,05 und ggf. 14,40 Euro einleiten. Sehr kritisch wäre erst ein Rückfall per Tagesschluss unter 14,20 Euro zu werten, dann kommt es zu einem Verkaufsignal. Fallende Kurse bis 11,00 - 11,70 Euro müssten dann einkalkuliert werden.

Kursverlauf vom 22.12.2008 bis 13.08.2009 (log. Kerzendarstellung / 1 Kerze = 1 Tag)

13.08.2009 12:41

Morphosys - WKN: 663200 - ISIN: DE0006632003

Börse: Xetra in Euro / Kursstand: 16,28 Euro

Rückblick: Die Morphosys Aktie startete im März das untere Ende der übergeordneten Seitwärtsrange bei 11,70 Euro eine Kurserholung, welche im Juli zum Ausbruch über die 14,40 Euro Marke führte.

Die Folge war eine dynamische Aufwärtsbewegung bis 17,48 Euro am 23.07., welche aktuell korrigiert wird. Dabei stabilisiert sich die Aktie an einer flachen Aufwärtstrendlinie, das kurzfristige Chartbild ist neutral zu werten.

Charttechnischer Ausblick: Die Morphosys Aktie könnte in Kürze wieder nach oben springen, die laufende Konsolidierung der letzten Tage könnte jeden Moment nach oben hin aufgelöst werden. Geht es anschließend per Tagesschluss über 17,48 Euro, wird ein weiteres Kaufsignal mit Zielen bei 18,68 und darüber 20,16 Euro aktiv.

Ein Tagesschluss unter 15,85 Euro hingegen würde einen Kursrücksetzer bis 14,85 - 15,05 und ggf. 14,40 Euro einleiten. Sehr kritisch wäre erst ein Rückfall per Tagesschluss unter 14,20 Euro zu werten, dann kommt es zu einem Verkaufsignal. Fallende Kurse bis 11,00 - 11,70 Euro müssten dann einkalkuliert werden.

Kursverlauf vom 22.12.2008 bis 13.08.2009 (log. Kerzendarstellung / 1 Kerze = 1 Tag)

Im Original sehr viel leserlicher:

http://www.boerse-online.de/aktien/interviews/:Interview:-Si…

Interview: Simon Moroney

Wir arbeiten an Zukäufen

[11:05, 13.08.09]

Von Erich Gerbl

Simon Moroney, Chef von Morphosys, will akquirieren - und hofft, nicht übernommen zu werden.

Ihre Zahlen für das zweite Quartal sorgten bei den Analysten für Enttäuschung. Die Ausgaben für die eigene Medikamentenentwicklung drückten den Gewinn. Muss man sich um Morphosys Sorgen machen?

Nein, überhaupt nicht. Wir haben keine Quartalsziele. Die machen auch keinen Sinn, weil die Schwankungen bei unseren Einnahmen durch die unregelmäßigen Meilensteinzahlungen einfach zu hoch sind. Was zählt ist der Ausblick für das Gesamtjahr und den haben wir bestätigt.

Ihnen wird vorgeworfen, dass sie die Entwicklung von eigenen Medikamenten viel zu spät vorantreiben. Warum haben sie nicht früher damit begonnen?

Wir hatten schon Anfang 2000 den Plan in eigene Produkte zu investieren. Doch damals konnten wir den Aufbau einer eigenen Produktpipeline nicht zu finanzieren. Durch den 600-Millionen-Dollar-Deal mit Novartis änderte sich die Situation. Wir können die Aktivitäten finanzieren, ohne zurück zum Kapitalmarkt zu gehen. Besonders gut kommt die finanzielle Stärke bei den US-Investoren an. Das ist auch der Grund, warum wir in der letzten Zeit so viele US-Investoren dazu gewinnen konnten. Klar hätte ich gerne mehr eigene Produkte in der Pipeline.

Wesentlich für ihr Geschäftsmodell ist ihre Antikörper-Bibliothek. Kann ein Konkurrent nicht einfach ein zweite auf den Markt bringen?

Er würde dadurch den Patentschutz verletzen. Er könnte es nur anders machen, das wären dann aber andere Methoden.

Biotechs gelten als konjunkturrestistent. Wieweit trifft das auf ihre Geschäfte mit Forschungsantikörpern zu?

Theoretisch müssten wir konjunkturelle Einflüsse haben. Bisher gibt es jedoch keine Anzeichen für eine Abschwächung. Jetzt hoffen wir, dass das Konjunkturprogramm der US-Regierung das höhere Forschungsbudgets vorsieht, einen positiven Einfluss hat.

Wann macht sich das bemerkbar?

Unsere Partner in den USA glauben, dass die Fördermittel im zweiten Halbjahr spürbar fließen.

Viele Biotechs haben Finanzierungsprobleme. Sie könnten die Schwäche für billige Zukäufe nützen.

Ja, das könnten wir. Mehrere Firmen aus der Biotechnologie haben Probleme an frisches Kapital zu kommen. Wir arbeiten bereits an Akquisitionen und haben schon potentielle Kandidaten identifiziert und unter die Lupe genommen. Sie haben Antikörper die schon in der Entwicklung sind. Damit können wir unsere Produktpipeline stärken. Die Evaluierung ist jedoch ein langer Prozess. Es wird wohl eher nicht in den nächsten zwei oder drei Monaten zu einem Abschluss kommen.

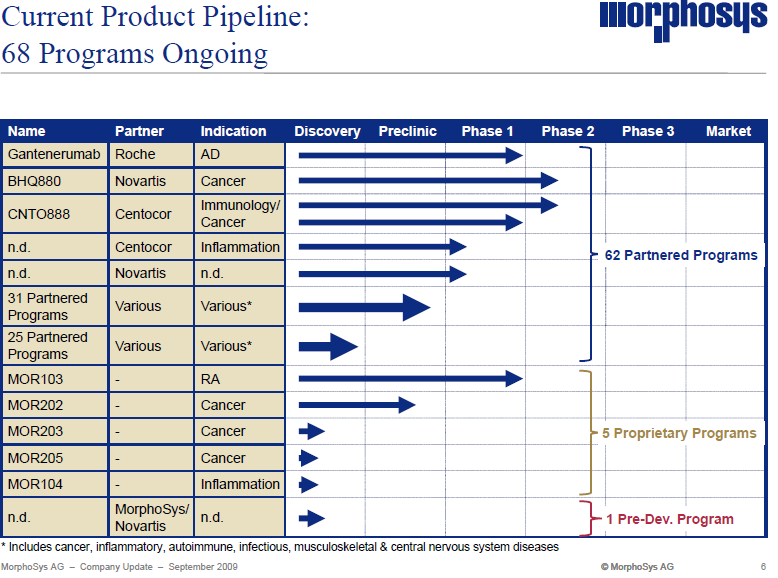

Sie arbeiten mit Hochdruck am Ausbau ihrer Pipeline. Wieviele Antikörper sollen sich in fünf Jahren in der klinischen Entwicklung befinden?

So genau lässt sich das nicht sagen. Aber in fünf Jahren sollte schon ein Produkt auf dem Markt sein. Ich erwarte eine steigende Zahl von Antikörpern in der Phase I und II der klinischen Studien. Für den Aktionär ist das wichtig. Wie man an der Übernahme unseres Konkurrenten Medarex sah, ist die Bewertung mit einer eigenen Produktpipeline einfach höher.

Nach der 2,4 Millarden-Dollar Übernahme von Medarex durch Bristol-Myers macht ihr Kurs einen Sprung nach oben. Ist der Vergleich mit Medarex überhaupt zulässig?

Wir entwickeln beide Antikörper. Unsere Technologie ist unserer Meinung nach sogar fortschrittlicher. Aber zugegeben, die eigene Produktpipeline von Medarex war in einem fortgeschritteneren Stadium. Das zeigt, dass wir in unsere Pipeline investieren müssen.

Wie Medarex zeigt, werden bei Übernahmen von Antikörperspezialisten hohe Aufschläge bezahlt. Sind die gerechtfertigt?

Die Aufschläge die in den letzten 18 Monaten bei Übernahmen von Biotechs durch Pharma gezahlt wurden, liegen bei 80 Prozent. Historisch waren es eher 30 Prozent. Einerseits sind die Bewertungen niedrig. Andererseits läuft der in den nächsten Jahren der Patentschutz für einige Produkte aus. Die Pharmaindustrie muss ihre Pipeline auffüllen, ihr läuft die Zeit davon.

Können sie eine Akquisition von Morphosys ausschließen?

Nein kann ich nicht. Unser Kurs liegt derzeit bei 16 Euro. Wenn jemand zum Beispiel 32 Euro auf den Tisch legt müsste man sich das überlegen.

Wären sie über ein solches Angebot erfreut?

Nein, überhaupt nicht. Werden den Aktionären 32 Euro geboten, entspricht das einer Marktkapitalisierung von 800 Millionen Euro. Ich glaube, Morphosys kann deutlich mehr Wert generieren.

Wegen ihrer engen Verbindung zu Novartis zweifeln manche Experten an der Gefahr einer Übernahme.

Unsere eigenen Projekte sind von Novartis absolut unabhängig. Ein Käufer hätte freien Zugang zu unseren Projekten und unserer Technologie.

Sie entwickeln die Antikörper nur bis zum Ende der zweiten klinischen Phase und lizensieren die Produktkandidaten vor der kostspieligen finalen dritten Phase der klinischen Studien aus. Wann lizensieren sie das erste Produkt aus?

Läuft alles wie geplant, sollte es bei MOR103, einem Antikörper gegen Rheumatoide Arthritis bereits 2011 soweit sein.

Die Entwicklung eines Medikamentes dauert mitunter länger als ein Jahrzehnt. Deprimiert sie das?

Sagen wir es frustriert mich von Zeit zu Zeit. Aber ich weiß nicht, wie wir den Vorgang beschleunigen könnten, wir müssen alle damit leben. Aber generell gibt es immer mehr Daten zur Wirksamkeit von Antikörpern. Je mehr Antikörper in die Klinik kommen, desto spannender wird es.

Die wissenschaftliche Bestätigung für die Funktionalität ihrer Antikörperbibliothek ist erst erbracht, wenn eines ihrer Partnerprogramme die Phase II erfolgreich abschließt. Gibt es da noch Zweifel?

Experten zweifeln nicht. Aber es gibt eben auch Leute die sagen, es ist wissenschaftlich noch nicht bewiesen, dass unsere Antikörperbibliothek funktioniert. Wir werden den Beweis bald erbringen. Am fortgeschrittensten sind ein Projekt mit Centocor und eines mit Novartis

Wirkt MOR 103?

Wir haben den prä-klinischen Beweis. In klinischen Studien, müssen wir diesen Beweis erst erbringen.

Wie groß ist das Marktpotential für MOR 103. Sie rechnen sich exklusive Vermarktungsrechte für die USA aus.

Der Markt für biologische Substanzen liegt bei jährlich zehn Milliarden Dollar. Wenn wir nur einen Teil davon gewinnen, ist das ein riesiger Erfolg.

Krebs und Entzündungskrankheiten gelten als die größten Pharmamärkte. Sie haben mit ihren Produktkandidaten genau auf diese Bereiche fokussiert. Haben sie andere Bereiche im Visier?

Zurzeit haben wir mit den beiden Bereichen genug zu tun.

Die Analysten lagen mit ihren Prognosen vor allem wegen der hohen Entwicklungskosten für eigene Produkte falsch. Wie entwickeln sich die Kosten weiter?

Sie werden weiter steigen. Aber durch den Vertrag mit Novartis und steigende Meilensteinzahlungen sind wir hoffentlich in der Lage die wachsenden Kosten zu finanzieren. Die Schwankungen sind groß. Wenn wir Antikörper in großen Mengen für klinische Studien brauchen, erhöht das die Kosten in einem Jahr um fünf bis sieben Millionen Euro. Bei einem Jahresbudget von derzeit 20 Millionen ist das erheblich.

Auch ihre Personalkosten steigen. Als eines der wenigen Unternehmen in Deutschland wächst bei Ihnen die Zahl der Mitarbeiter.