Morphosys: Sichere Gewinne und Milliardenpotential in der Pipeline - 500 Beiträge pro Seite (Seite 13)

eröffnet am 31.12.08 20:41:05 von

neuester Beitrag 04.02.11 10:20:15 von

neuester Beitrag 04.02.11 10:20:15 von

Beiträge: 15.706

ID: 1.147.198

ID: 1.147.198

Aufrufe heute: 30

Gesamt: 784.709

Gesamt: 784.709

Aktive User: 0

ISIN: DE0006632003 · WKN: 663200 · Symbol: MOR

69,75

EUR

+2,76 %

+1,88 EUR

Letzter Kurs 20:50:54 Lang & Schwarz

Neuigkeiten

| Morphosys Aktien jetzt im kostenlosen Demokonto handeln!Anzeige |

18:00 Uhr · Markus Weingran Anzeige |

17:50 Uhr · wO Newsflash |

12:17 Uhr · dpa-AFX |

Werte aus der Branche Biotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,1500 | +33,95 | |

| 14,000 | +30,96 | |

| 2,4400 | +29,79 | |

| 0,5100 | +24,39 | |

| 1,3480 | +23,78 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,6200 | -17,77 | |

| 11,900 | -19,59 | |

| 0,5350 | -20,15 | |

| 2,2000 | -21,43 | |

| 0,9700 | -71,47 |

Antwort auf Beitrag Nr.: 37.649.969 von eck64 am 27.07.09 09:26:14Wenn etwas kurshemmend war, dann nicht die Zuteilung der Optionen, sondern deren Einlösung. Und da laufen noch zig-tausende dieses Jahr aus, werden also wohl eingelöst. Evtl. behält Lemus davon ein paar Aktien, wäre ein schönes Zeichen (ich glaube aber eher nicht daran).

Antwort auf Beitrag Nr.: 37.650.096 von Aktienamateur am 27.07.09 09:42:14

Mich wundert die Fixierung auf die Optionen doch sehr. Im vergleich zu anderen Firmen ist die Praxis bei Morphosys keinesfalls als exzessiv anzusehen. Wie man an obiger Tabelle auch sieht ist die Aktienzahlzunahme überwiegend durch Verträge, Bezahlung in Aktien und KEs zustandegekommen und nicht durch Optionen.

Schering, CAT, XOMA, Novartis und Serotec, da dienten Aktien als Bezahlung oder dealkomponente, danach gab es noch 2 (auch meiner Meinung nach überflüssige) Kapitalerhöhungen um die Liquireserve zu erhöhen.

Ironischerweise ist 2008 das Jahr mit der allergeringsten Aktienneuausgabe und 2009 wirds wohl ähnlich sein. Der cashbestand wächst weiter leicht an, allerdings geringer als das operative Geschäft. Die Cashkennzahlen gehen jetzt also zurück, selbst wenn nichts für Aquise ausgegeben wird.

Also Aktienamateuer:

Seit Januar gabs auch keine Optionseinlösungen mehr. Steht dafür 2009 überhaupt Kapital zur Verfügung?

Jahr Aktienzahl mio Zunahme Stück Zunahme %

2001 10,77 37530 0,3%

2002 11,85 1075125 10,0%

2003 14,70 2854878 24,1%

2004 16,32 1612560 11,0%

2005 18,08 1761033 10,8%

2006 20,15 2068377 11,4%

2007 22,16 2014293 10,0%

2008 22,48 318528 1,4%

2009 22,49 13500 0,1%

Mich wundert die Fixierung auf die Optionen doch sehr. Im vergleich zu anderen Firmen ist die Praxis bei Morphosys keinesfalls als exzessiv anzusehen. Wie man an obiger Tabelle auch sieht ist die Aktienzahlzunahme überwiegend durch Verträge, Bezahlung in Aktien und KEs zustandegekommen und nicht durch Optionen.

Schering, CAT, XOMA, Novartis und Serotec, da dienten Aktien als Bezahlung oder dealkomponente, danach gab es noch 2 (auch meiner Meinung nach überflüssige) Kapitalerhöhungen um die Liquireserve zu erhöhen.

Ironischerweise ist 2008 das Jahr mit der allergeringsten Aktienneuausgabe und 2009 wirds wohl ähnlich sein. Der cashbestand wächst weiter leicht an, allerdings geringer als das operative Geschäft. Die Cashkennzahlen gehen jetzt also zurück, selbst wenn nichts für Aquise ausgegeben wird.

Also Aktienamateuer:

Seit Januar gabs auch keine Optionseinlösungen mehr. Steht dafür 2009 überhaupt Kapital zur Verfügung?

Antwort auf Beitrag Nr.: 37.649.380 von paulina am 27.07.09 00:43:12Du solltest einfach mal die Ergebnistabelle von der HV Abstimmung lesen.

"anscheinend war auf der hv auch die mehrheit meiner meinung"

Nur ein mathematisch völlig Unbegabter kann aus einer verfehlten 2/3 Mehrheit auf die "Mehrheit" schliessen. Tatsache ist, dass die einfache anwesende Mehrheit für alle Vorschläge der Geschäftsführung ist/war.

Auf deinen seltsamen Eiertanz um Lemus und Emittenten/Optionen werde ich aber ab jetzt nicht mehr eingehen.

* den Mist rettest du immerhin mit einem anscheinend - auch egal

"anscheinend war auf der hv auch die mehrheit meiner meinung"

Nur ein mathematisch völlig Unbegabter kann aus einer verfehlten 2/3 Mehrheit auf die "Mehrheit" schliessen. Tatsache ist, dass die einfache anwesende Mehrheit für alle Vorschläge der Geschäftsführung ist/war.

Auf deinen seltsamen Eiertanz um Lemus und Emittenten/Optionen werde ich aber ab jetzt nicht mehr eingehen.

* den Mist rettest du immerhin mit einem anscheinend - auch egal

Antwort auf Beitrag Nr.: 37.650.236 von eck64 am 27.07.09 09:59:20Insiderverkäufe sind mMn grundsätzlich kurshemmend. Ärgerlicher ist jedoch die völlige Aktienabstinenz der Vorstände (Moroney außen vor). Dies wurde auf der letzen HV ja deutlich und spiegelte sich auch in den Abstimmungsergebnissen wieder.

Das dieses Jahr bisher noch keine Optionen eingelöst wurden, heißt nicht, dass nichts mehr kommt. Lemus hat eh meistens im 2. Halbjahr eingelöst. Auf jeden Fall laufen dieses Jahr Optionen aus, die mMn natürlich auch eingelöst werden. Ob dazu noch Kapital aus den alten HV-Beschlüssen zur Verfügung steht, entzieht sich jedoch meiner Kenntnis.

Das dieses Jahr bisher noch keine Optionen eingelöst wurden, heißt nicht, dass nichts mehr kommt. Lemus hat eh meistens im 2. Halbjahr eingelöst. Auf jeden Fall laufen dieses Jahr Optionen aus, die mMn natürlich auch eingelöst werden. Ob dazu noch Kapital aus den alten HV-Beschlüssen zur Verfügung steht, entzieht sich jedoch meiner Kenntnis.

Hier sich aktualisierende Übersichten zu Morphosys:

MOR ADR MPSYY seit US-Notizaufnahme am 10.1.06 im Vergleich zum Index BTK und NBI sowie Einzelwert Medarex (US-Dollar):

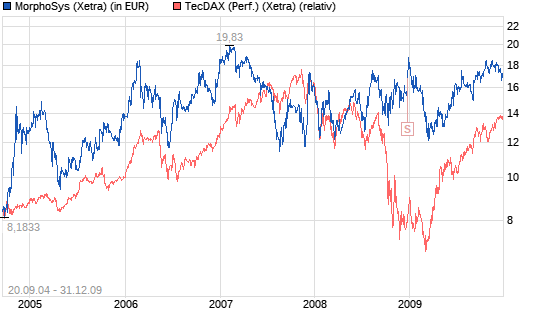

Morphosys im TecDAX (ab 20.9.2004)

Performancevergleich mit TecDAX seit Indexaufnahme 20.9.2004.

MOR ADR MPSYY seit US-Notizaufnahme am 10.1.06 im Vergleich zum Index BTK und NBI sowie Einzelwert Medarex (US-Dollar):

Morphosys im TecDAX (ab 20.9.2004)

Performancevergleich mit TecDAX seit Indexaufnahme 20.9.2004.

Trading Spotlight

http://clinicaltrials.gov/ct2/show/study/NCT00786201?term=cn…

Update:

Die IPF-P2-Studie von Centocor CNTO888 wird jetzt bereits an 16 von 30 vorgesehenen Kliniken rekrutiert.

Update:

Die IPF-P2-Studie von Centocor CNTO888 wird jetzt bereits an 16 von 30 vorgesehenen Kliniken rekrutiert.

27.07.2009 - DJ: MARKT/Ungebrochenes Interesse der Pharmaunternehmen an Biotechs

Ein ungebrochenes Interesse haben die weltweiten Pharma-Unternehmen an den Biotechs. "Die teils leer gefegte Pipeline wie das vorhandene Cash führen zwangsläufig zu Übernahmen", so ein Händler. Dabei ist zu erkennen, dass die Angebotsseite weiter ausdünne.

Am Morgen wurde veröffentlicht, dass der französische Pharmakonzern Sanofi Aventis die Kontrolle über den indischen Impfstoffhersteller Shantha Biotechnics übernimmt. Die eigene Impfstoffsparte Sanofi-Pasteur wolle Shantha als Plattform für die Entwicklung von Impfstoffen nutzen, heißt es von Unternehmensseite. Auch die schweizerische Novartis wie auch die britische GlaxoSmithKline hatten im Vorfeld Interesse an dem Unternehmen angemeldet.

DJG/thl/ros

Ein ungebrochenes Interesse haben die weltweiten Pharma-Unternehmen an den Biotechs. "Die teils leer gefegte Pipeline wie das vorhandene Cash führen zwangsläufig zu Übernahmen", so ein Händler. Dabei ist zu erkennen, dass die Angebotsseite weiter ausdünne.

Am Morgen wurde veröffentlicht, dass der französische Pharmakonzern Sanofi Aventis die Kontrolle über den indischen Impfstoffhersteller Shantha Biotechnics übernimmt. Die eigene Impfstoffsparte Sanofi-Pasteur wolle Shantha als Plattform für die Entwicklung von Impfstoffen nutzen, heißt es von Unternehmensseite. Auch die schweizerische Novartis wie auch die britische GlaxoSmithKline hatten im Vorfeld Interesse an dem Unternehmen angemeldet.

DJG/thl/ros

Antwort auf Beitrag Nr.: 37.650.452 von Aktienamateur am 27.07.09 10:26:13Ob die Optionen eingelöst werden, richtet sich nach der Kurssteigerung. Da der Kurs "glücklicherweise" seit mehreren Jahren Quer läuft, könnten momentan auch die Optionsausübungen zurück gehen... So ein "Kursfrust" hat also auch seine positiven Seiten

milestones

P.S. Es ist aber prinzipiell davon auszugehen, dass einer Optionsgewährung auch eine entsprechende Anzahl von auszugebenden Aktien gegenübersteht.

milestones

P.S. Es ist aber prinzipiell davon auszugehen, dass einer Optionsgewährung auch eine entsprechende Anzahl von auszugebenden Aktien gegenübersteht.

Antwort auf Beitrag Nr.: 37.650.407 von ZackB am 27.07.09 10:18:51oh,oh... da hab ich aber in ein wespennest gestochen...soviel aufregung wegen meiner freude hins. der abgelehnten optionen.

ob die mit einfacher oder 2/3 mehrheit abgelehnt wurden ist mir egal.

die tatsache ansich ist entscheidend.

ob die mit einfacher oder 2/3 mehrheit abgelehnt wurden ist mir egal.

die tatsache ansich ist entscheidend.

Antwort auf Beitrag Nr.: 37.650.765 von Milestones am 27.07.09 11:08:33Schaut in den Konzernabschluss: Es gibt etliche Optionen, bei denen es ich lohnt sie auszuüben, bevor sie verfallen.

Also kommt da mMn noch etwas ....

Also kommt da mMn noch etwas ....

Antwort auf Beitrag Nr.: 37.650.804 von paulina am 27.07.09 11:14:36Auch wenns dir egal ist, so hast du es offensichtlich immer noch nicht kapiert.

65% des anwesenden Kapitals waren für die Optionen. Aber es hätten mindestens 2/3 sein müssen.

Die Mehrheit war dafür, doch es reichte nicht.

Ansonsten: Ich finde es auch gut, das es einen Dämpfer gab. Den haben sie sich selbst zuzuschreiben. Hätte Lemus ab und an einen Teil der Aktien behalten, sähe es wahrscheinlich anders aus.

Ich empfehle ihm weiterhin einen Aktiensparplan aus dem Gehalt heraus. MOR als langfristige Kapitalanlage, jeden Monat fix für XXXX€ kaufen. Da kann ihm niemand was wegen insidernews, das macht er dann einfach zur Kapitalbildung und dient als Vorbild. Und jeden Monat kommt ne DD-news, dass der CFO Aktien kauft.

65% des anwesenden Kapitals waren für die Optionen. Aber es hätten mindestens 2/3 sein müssen.

Die Mehrheit war dafür, doch es reichte nicht.

Ansonsten: Ich finde es auch gut, das es einen Dämpfer gab. Den haben sie sich selbst zuzuschreiben. Hätte Lemus ab und an einen Teil der Aktien behalten, sähe es wahrscheinlich anders aus.

Ich empfehle ihm weiterhin einen Aktiensparplan aus dem Gehalt heraus. MOR als langfristige Kapitalanlage, jeden Monat fix für XXXX€ kaufen. Da kann ihm niemand was wegen insidernews, das macht er dann einfach zur Kapitalbildung und dient als Vorbild. Und jeden Monat kommt ne DD-news, dass der CFO Aktien kauft.

Antwort auf Beitrag Nr.: 37.650.895 von eck64 am 27.07.09 11:26:453/4 müssen es für die Annahme der Vorschläge sein. So gesehen eigentlich erstaunlich, dass "normalerweise" Vorschläge angenommen werden.

PS:

Das mit dem Wespennest ist schon wieder Quatsch, weil auch ich gegen diese Punkte gestimmt habe.

P. sollte mal nachsitzen und nicht so viele Hirndübel hier reindrehen.

PS:

Das mit dem Wespennest ist schon wieder Quatsch, weil auch ich gegen diese Punkte gestimmt habe.

P. sollte mal nachsitzen und nicht so viele Hirndübel hier reindrehen.

Antwort auf Beitrag Nr.: 37.650.964 von ZackB am 27.07.09 11:35:563/4 müssen es für die Annahme der Vorschläge sein. So gesehen eigentlich erstaunlich, dass "normalerweise" Vorschläge angenommen werden.

Das stimmt so nicht. Nur Anträge hinsichtlich Kapitalmaßnahmen müssen mit 2/3 Mehrheit beschlossen werden. Sonst reicht die einfache Mehrheit.

milestones

Das stimmt so nicht. Nur Anträge hinsichtlich Kapitalmaßnahmen müssen mit 2/3 Mehrheit beschlossen werden. Sonst reicht die einfache Mehrheit.

milestones

was'n jetzt kaputt!!

was'n jetzt kaputt!!  Ist die noch ganz dicht?

Ist die noch ganz dicht?MorphoSys Downgrade (WestLB AG)

Düsseldorf (aktiencheck.de AG) - Cornelia Thomas, Analystin der WestLB, stuft die Aktie von MorphoSys (ISIN DE0006632003/ WKN 663200) von "add" auf "neutral" zurück.

Die durch den Kauf von Medarex durch Bristol-Myers Squibb entfachten Übernahmefantasien im Sektor hätten den Aktienkurs getrieben, so dass nur noch begrenzter Kursspielraum übrig bleibe.

Die Akquisition verdeutliche, welchen Wert große Pharmakonzerne Antikörpern beimessen würden. Wegen der Partnerschaft mit Novartis repräsentiere MorphoSys allerdings kein wahrscheinliches Übernahmeziel.

Vor diesem Hintergrund lautet die Einschätzung der Analysten der WestLB für die Aktie von MorphoSys nunmehr "neutral". (Analyse vom 24.07.09)

(24.07.2009/ac/a/t)

Analyse-Datum: 24.07.2009

Antwort auf Beitrag Nr.: 37.651.300 von VaJo am 27.07.09 12:18:47Gegen ihr rating ist nichts einzuwenden, nur gegen das Kursziel.

Wenn ich ein Kursziel von 17,60 habe, dann ist MOR aktuell tatsächlich kein kauf.

So ists halt, wenn man immer noch davon ausgeht, dass 60+x Projekte komplett scheitern könnten und man der einfachheit halber deshalb überall die 0-Bewertung ansetzt.

Wie gesagt: Morphosys sollte denen als Hausbank einen Fußtritt verpassen, die sollen sich lieber auf amerikanische Immobilien und sonstige wichtige Verzockermärkte konzentrieren für ihr Milliardenminus.....

Diejenigen, die Pipeline nicht pauschal ausnullen kommen auf Werte von 27 und 29 Euro je Aktie, ohne Übernahmefantasie und ohne Projektfortschritt des letzten Jahres.....

Wenn ich ein Kursziel von 17,60 habe, dann ist MOR aktuell tatsächlich kein kauf.

So ists halt, wenn man immer noch davon ausgeht, dass 60+x Projekte komplett scheitern könnten und man der einfachheit halber deshalb überall die 0-Bewertung ansetzt.

Wie gesagt: Morphosys sollte denen als Hausbank einen Fußtritt verpassen, die sollen sich lieber auf amerikanische Immobilien und sonstige wichtige Verzockermärkte konzentrieren für ihr Milliardenminus.....

Diejenigen, die Pipeline nicht pauschal ausnullen kommen auf Werte von 27 und 29 Euro je Aktie, ohne Übernahmefantasie und ohne Projektfortschritt des letzten Jahres.....

Antwort auf Beitrag Nr.: 37.651.421 von eck64 am 27.07.09 12:33:20Naja Ihre Begründung ist schon mehr als fraglich.

Ja, die Medarex_Übernahme gibt einer Morphosys-Übernahme neue Nahrung. Aber bestimmt nicht für den Preis, den Sie der Mor-aktie zugesteht.

Und dann noch die Begründung, daß Mor wegen Novartis kein wahrscheinliches Übernahmeziel sei: Wie hoch ist der freefloat bei Mor, bzw. wieviel in festen Händen? Dazu im Vergleich mal gescheiterte Übernahme von VW durch Porsche? Hier war der Freefloat doch ein ganz anderer und trotzdem wurde es probiert. Und mich würde es freuen, wenn es einer probiert und mit der Übernahme scheitert. Denn dann wäre Morphosys immer noch eigenständig, aber der Kurs mindestens doppelt so hoch.

Ja, die Medarex_Übernahme gibt einer Morphosys-Übernahme neue Nahrung. Aber bestimmt nicht für den Preis, den Sie der Mor-aktie zugesteht.

Und dann noch die Begründung, daß Mor wegen Novartis kein wahrscheinliches Übernahmeziel sei: Wie hoch ist der freefloat bei Mor, bzw. wieviel in festen Händen? Dazu im Vergleich mal gescheiterte Übernahme von VW durch Porsche? Hier war der Freefloat doch ein ganz anderer und trotzdem wurde es probiert. Und mich würde es freuen, wenn es einer probiert und mit der Übernahme scheitert. Denn dann wäre Morphosys immer noch eigenständig, aber der Kurs mindestens doppelt so hoch.

Antwort auf Beitrag Nr.: 37.651.669 von MDV22 am 27.07.09 13:06:35Natürlich ist die "Analyse" der WestLB Schrott. Nichtmal ihr Kursziel steht heute dabei. Aber das rating neutral ist ok, wenn der Kurs das Kursziel erreicht. Nur das meinte ich.

Ihre Begründung, ihre Kurszielberechnung usw... das kann man getrost alles vergessen. Wie gesagt, die Kernkompetenz von der WestLB ist Milliarden verbraten, da kann ne Morphosys-Analyse nur in die Hose gehen.

Ihre Begründung, ihre Kurszielberechnung usw... das kann man getrost alles vergessen. Wie gesagt, die Kernkompetenz von der WestLB ist Milliarden verbraten, da kann ne Morphosys-Analyse nur in die Hose gehen.

Antwort auf Beitrag Nr.: 37.651.300 von VaJo am 27.07.09 12:18:47Ich denke mir seit Jahren schon, dass man bei Analysten immer eine Absicht dahinter vermuten muss, wenn sie eine Analyse rausbringen.

Man muss Analysen lesen wie Zeitungen in einer Diktatur, meinetwegen wie den "Völkischen Beobachter" im Dritten Reich.

Erste Frage muss sein, was will der Analyst mit seiner Analyse erreichen? Denn keiner macht eine Arbeit umsonst. Die Zeiten sind im Bankwesen schon lange vorbei.

Wenn er gute Propaganda macht, fällt es nicht auf.

Wenn er es schlecht macht, glaubt entweder jeder, der ist ein Trottel, oder seine Absichten sind zu offensichtlich.

lg und Kopf hoch!

Euer verfolgungswahngeplagter lordknut.

Man muss Analysen lesen wie Zeitungen in einer Diktatur, meinetwegen wie den "Völkischen Beobachter" im Dritten Reich.

Erste Frage muss sein, was will der Analyst mit seiner Analyse erreichen? Denn keiner macht eine Arbeit umsonst. Die Zeiten sind im Bankwesen schon lange vorbei.

Wenn er gute Propaganda macht, fällt es nicht auf.

Wenn er es schlecht macht, glaubt entweder jeder, der ist ein Trottel, oder seine Absichten sind zu offensichtlich.

lg und Kopf hoch!

Euer verfolgungswahngeplagter lordknut.

Antwort auf Beitrag Nr.: 37.651.300 von VaJo am 27.07.09 12:18:47und!!??

da war meine frage hins. der westlb ein volltreffer.

und auch ohne ecksche unterstellungen bin ich mir sicher, daß dieses "downgrade" kein zufall ist...

da war meine frage hins. der westlb ein volltreffer.

und auch ohne ecksche unterstellungen bin ich mir sicher, daß dieses "downgrade" kein zufall ist...

Antwort auf Beitrag Nr.: 37.652.025 von paulina am 27.07.09 13:59:38Die WestLB hatte schon eine Finanzkrise da gabs die noch nicht Menschen sind halt nicht auf Optimierung gebaut, es geht wegen der Staatshaftung immer wieder weiter und Trägheit ist besonders im politischen Raum unüberwindbar. Selbst eine Morphosys schafft keine Lösung von dem Laden, trotz konsequent negativen Unternehmenswertbeiträgen und einem Management mit Agilität auf anderen Gebieten. Von der Technologieentwicklung bis zu Projekten und dem Lemustradingansatz werden Ziele konsequent erreicht, warum dann nicht die Kursziele von uns

Ex post ist Börse eine Welt der Nichtzufälle, ex ante die der Irrtümer.

Abgesehen von Februar 2005 hat sich Morphosys noch nie für eigene Kurse gestreckt, Aktionäre liegen neben dem Managementzielsystem mit ihren Kursínteressen.

Und nun

da gabs die noch nicht Menschen sind halt nicht auf Optimierung gebaut, es geht wegen der Staatshaftung immer wieder weiter und Trägheit ist besonders im politischen Raum unüberwindbar. Selbst eine Morphosys schafft keine Lösung von dem Laden, trotz konsequent negativen Unternehmenswertbeiträgen und einem Management mit Agilität auf anderen Gebieten. Von der Technologieentwicklung bis zu Projekten und dem Lemustradingansatz werden Ziele konsequent erreicht, warum dann nicht die Kursziele von unsEx post ist Börse eine Welt der Nichtzufälle, ex ante die der Irrtümer.

Abgesehen von Februar 2005 hat sich Morphosys noch nie für eigene Kurse gestreckt, Aktionäre liegen neben dem Managementzielsystem mit ihren Kursínteressen.

Und nun

Antwort auf Beitrag Nr.: 37.652.025 von paulina am 27.07.09 13:59:38Natürlich ist der dwongrade kein Zufall. Wo hätte ich das behauptet? Der ist zwingend notwendig, wenn man das Kursziel nicht anhebt.

Eine andere Frage ist, ob und was die mit ihrem Kursziel erreichen wollen. Eigene OS emittieren sie nicht. KEs stehen keine an. Ich denke einfach, dass ist die gleiche blöde KGV-Analyse wie immer. Und da ist im aktullen Bereich eben Schluß mit Kursziel. Erst wenn Moroney mehr Gewinn zulässt oder die allerdümmsten Analyseten nicht mehr (60+X Projekte) mal y mio€ =0,0 Wert rechnen, erst dann gibts auch ein höheres Kursziel. Mittlerweile sind schon 3 P2en mit 0 gerechnet und 4 P1en dazu. Vorklinik sowieso.

Eine andere Frage ist, ob und was die mit ihrem Kursziel erreichen wollen. Eigene OS emittieren sie nicht. KEs stehen keine an. Ich denke einfach, dass ist die gleiche blöde KGV-Analyse wie immer. Und da ist im aktullen Bereich eben Schluß mit Kursziel. Erst wenn Moroney mehr Gewinn zulässt oder die allerdümmsten Analyseten nicht mehr (60+X Projekte) mal y mio€ =0,0 Wert rechnen, erst dann gibts auch ein höheres Kursziel. Mittlerweile sind schon 3 P2en mit 0 gerechnet und 4 P1en dazu. Vorklinik sowieso.

Antwort auf Beitrag Nr.: 37.652.449 von eck64 am 27.07.09 14:57:43Nimm die WestLB als am Telefon von CGL hängend

Antwort auf Beitrag Nr.: 37.652.623 von Friseuse am 27.07.09 15:21:51Ich habe mich letzte Woche auch mal wieder, nach wirklich längerer Pause, ausführlich ans CGL-Telefon gehängt.

Also: Der Frau lauschen und Kursziel 17,60 folgern ist nicht zwingend.

Eine arg hohe Übernahmewahrscheinlichkeit aktuell sehe ich aber auch nicht, denn das ist bei den meisten ehemaligen Wettbewerbern immer mit Produktzulassungen verbunden gewesen. Und das steht eben noch nicht an.

Es hängt ausschliesslich an der Frage der Pipelinebewertung: Wie lange schafft man es die Pauschalbewertung 0 für 60+X aktive Projekte durchzuhalten, davon 7 in der Klinik und 3 in der P2.

Die WestLB vertritt jetzt diese Maßstäbe, dafür gehören sie aberviert. Aber wie du an der Börse siehst: Du kannst auch niemand zwingen jetzt schon höhere Preise zu zahlen.

Übrigens: MOR kostet jetzt wieder über 500 mio USDollar. Das soll ja auch so eine magische Fonds-Grenze sein, unter der sich manche Fonds nicht interessieren dürfen......

Also: Der Frau lauschen und Kursziel 17,60 folgern ist nicht zwingend.

Eine arg hohe Übernahmewahrscheinlichkeit aktuell sehe ich aber auch nicht, denn das ist bei den meisten ehemaligen Wettbewerbern immer mit Produktzulassungen verbunden gewesen. Und das steht eben noch nicht an.

Es hängt ausschliesslich an der Frage der Pipelinebewertung: Wie lange schafft man es die Pauschalbewertung 0 für 60+X aktive Projekte durchzuhalten, davon 7 in der Klinik und 3 in der P2.

Die WestLB vertritt jetzt diese Maßstäbe, dafür gehören sie aberviert. Aber wie du an der Börse siehst: Du kannst auch niemand zwingen jetzt schon höhere Preise zu zahlen.

Übrigens: MOR kostet jetzt wieder über 500 mio USDollar. Das soll ja auch so eine magische Fonds-Grenze sein, unter der sich manche Fonds nicht interessieren dürfen......

Antwort auf Beitrag Nr.: 37.652.911 von eck64 am 27.07.09 15:52:1817,60 ist CB

WestLB hat Anfang Juli nach Downgrade auf ADD das Kursziel auf 18,40 erhöht

Das Downgrade auf HOLD haben wir doch letzte Woche schon diskutiert, muss doch nicht erneut sein

Hast du CGL mal nach ihrer Einschätzung zu Roche gefragt?

caldo

WestLB hat Anfang Juli nach Downgrade auf ADD das Kursziel auf 18,40 erhöht

Das Downgrade auf HOLD haben wir doch letzte Woche schon diskutiert, muss doch nicht erneut sein

Hast du CGL mal nach ihrer Einschätzung zu Roche gefragt?

caldo

Antwort auf Beitrag Nr.: 37.653.186 von Caldo am 27.07.09 16:17:43Bezüglich Gantenerumab Alzheimer-AK und Roche:

Sie sind weiterhin guter Dinge Roche einen gut-optimierten AK geliefert zu haben. Und das auch mit dem Optimierungszyklus auf irgendwelche Nebenbedingungen. Und der AK könne eben auch einfach besser sein, als der von Wyeth, auch wenn das Primär-target das gleiche sei. Sie sind überzeugt von HuCAL und seinen Möglichkeiten! Ich kanns nicht beurteilen und wie weit da CGL auch nur im Walde pfeift? Wer weiß das schon.

Bezüglich der Pfeifen von Bayer-Schering konnte ich ihr gar nichts entlocken, ob da noch irgendwann mal was kommt.

Bei dem Floskeltext "Morphosys in Kürze", der an die Pressemeldungen angehängt wird Bayer-Schering seit Februar 2008 nicht mehr erwähnt.

Ob diese beiden Kooperationen tatsächlich am Ende mit der 100% Papierkorb-Quote in die Geschichte eingehen?

Die Gesellschaft unterhält Allianzen und Forschungskooperationen mit den meisten renommierten Pharmakonzernen, darunter Boehringer Ingelheim, Centocor/Johnson & Johnson, Novartis, Pfizer und Roche.

xxxxxxxxxxxxxxxxxxxxxxx

Zur IND-Prognose 2 bis 4 in 2009 meinte sie nur, dass sie sehr froh sind, bereits zum Halbjahr das untere Ende erreicht zu haben und dass es eine gute Chance gäbe hier dieses Jahr noch weiteres zu melden. Aber eben dann, wenn es soweit ist. Es seien auch schon Sachen kurzfristig nicht realisiert worden.

Sie sind weiterhin guter Dinge Roche einen gut-optimierten AK geliefert zu haben. Und das auch mit dem Optimierungszyklus auf irgendwelche Nebenbedingungen. Und der AK könne eben auch einfach besser sein, als der von Wyeth, auch wenn das Primär-target das gleiche sei. Sie sind überzeugt von HuCAL und seinen Möglichkeiten! Ich kanns nicht beurteilen und wie weit da CGL auch nur im Walde pfeift? Wer weiß das schon.

Bezüglich der Pfeifen von Bayer-Schering konnte ich ihr gar nichts entlocken, ob da noch irgendwann mal was kommt.

Bei dem Floskeltext "Morphosys in Kürze", der an die Pressemeldungen angehängt wird Bayer-Schering seit Februar 2008 nicht mehr erwähnt.

Ob diese beiden Kooperationen tatsächlich am Ende mit der 100% Papierkorb-Quote in die Geschichte eingehen?

Die Gesellschaft unterhält Allianzen und Forschungskooperationen mit den meisten renommierten Pharmakonzernen, darunter Boehringer Ingelheim, Centocor/Johnson & Johnson, Novartis, Pfizer und Roche.

xxxxxxxxxxxxxxxxxxxxxxx

Zur IND-Prognose 2 bis 4 in 2009 meinte sie nur, dass sie sehr froh sind, bereits zum Halbjahr das untere Ende erreicht zu haben und dass es eine gute Chance gäbe hier dieses Jahr noch weiteres zu melden. Aber eben dann, wenn es soweit ist. Es seien auch schon Sachen kurzfristig nicht realisiert worden.

Antwort auf Beitrag Nr.: 37.653.186 von Caldo am 27.07.09 16:17:43Du hast recht. Habe die 17,60 der CRB tatsächlich mit den 18,40 der WestLB verwechselt.

Hier die Vorgängeranalyse:

09.07.2009 16:22

ANALYSE-FLASH: WestLB belässt MorphoSys auf ''Add'' - Ziel 18,40 Euro

Die WestLB hat die Einstufung für die Aktien von MorphoSys <MOR.ETR> nach einem Auftrag aus Spanien auf "Add" und das Kursziel auf 18,40 Euro belassen. Dieses Geschäft bestärke sie in ihrer Einschätzung, dass MorphoSys seine Sparte AbD Serotec verstärkt als Antikörper-Lieferant für die Diagnostik positionieren wolle, schrieb Analystin Cornelia Thomas in einer Studie am Donnerstag. Dies sollte diesen Geschäftszweig profitabler machen als er in der Vergangenheit gewesen sei./ngx/sf/ck

ISIN DE0006632003

AXC0151 2009-07-09/16:22

Bei Ziel 18,40 hätte sie mit Abstufung durchaus noch warten können, bis MOR das Ziel auch wirklich bzw. nahezu erreicht hätte.

xxxxxxxxxxxxxxxxxxxx

Bin auch gespannt auf ABD, was da geht/ging. Nachdem die Analos bezüglich Pipeline so fantasielos sind, haben sie hier immerhin ein Sparte zum anfassen und kapieren. Wenn es denn zu einer Aufstufung langt?

Hier die Vorgängeranalyse:

09.07.2009 16:22

ANALYSE-FLASH: WestLB belässt MorphoSys auf ''Add'' - Ziel 18,40 Euro

Die WestLB hat die Einstufung für die Aktien von MorphoSys <MOR.ETR> nach einem Auftrag aus Spanien auf "Add" und das Kursziel auf 18,40 Euro belassen. Dieses Geschäft bestärke sie in ihrer Einschätzung, dass MorphoSys seine Sparte AbD Serotec verstärkt als Antikörper-Lieferant für die Diagnostik positionieren wolle, schrieb Analystin Cornelia Thomas in einer Studie am Donnerstag. Dies sollte diesen Geschäftszweig profitabler machen als er in der Vergangenheit gewesen sei./ngx/sf/ck

ISIN DE0006632003

AXC0151 2009-07-09/16:22

Bei Ziel 18,40 hätte sie mit Abstufung durchaus noch warten können, bis MOR das Ziel auch wirklich bzw. nahezu erreicht hätte.

xxxxxxxxxxxxxxxxxxxx

Bin auch gespannt auf ABD, was da geht/ging. Nachdem die Analos bezüglich Pipeline so fantasielos sind, haben sie hier immerhin ein Sparte zum anfassen und kapieren. Wenn es denn zu einer Aufstufung langt?

Antwort auf Beitrag Nr.: 37.653.333 von eck64 am 27.07.09 16:33:43Danke.

Bei Ziel 18,40 hätte sie mit Abstufung durchaus noch warten können, bis MOR das Ziel auch wirklich bzw. nahezu erreicht hätte.

... zumal sie ja erst am 07.07.09 auf ADD abgestuft haben.

caldo

Bei Ziel 18,40 hätte sie mit Abstufung durchaus noch warten können, bis MOR das Ziel auch wirklich bzw. nahezu erreicht hätte.

... zumal sie ja erst am 07.07.09 auf ADD abgestuft haben.

caldo

Wird da schon wieder ein Dreieck gebastelt?

Hauptsache es finden sich keine Verkäufer mehr, trotz WestLB Dödels.

Antwort auf Beitrag Nr.: 37.653.333 von eck64 am 27.07.09 16:33:43Es seien auch schon Sachen kurzfristig nicht realisiert worden

...ja, leider dauert immer alles länger als gedacht, oder wird eben gar nicht mehr realisiert. Ein weiteres - wenn auch eher untergeordnetes - Beispiel für Verzögerungen bei MOR-Partnern:

Aussage von 2007:

Chairman's and Chief Executive' Report

Pacific Edge Biotechnology Limited

For the Year ended 31st March 2007

Gastric cancer early diagnostic assay development

is progressing well and the Company is on track to complete a prototype assay in the third

quarter of 2007. Validation of this assay on blood sera from Europe and New Zealand will be

carried out over the following 12 months. Successful validation will culminate in a clinical trial

in early 2009.

... 2009 liest sich das wie folgt:

PEB 29/05/2009 FLLYR REL: 0830 HRS Pacific Edge Biotechnology Limited FLLYR: PEB: Pacific Edge Biotechnology Full Year Preliminary Report PRELIMINARY FULL YEAR DISCLOSURE Pacific Edge Biotechnology Year End 31 March 2009

Further development work progresses on the Company's melanoma prognostic assay and the gastric cancer diagnostic test. These two tests will be in validation studies during the coming 12 months and on successful completion of validation, to clinical studies prior to market entry. These tests, in development, broaden the Company's portfolio of products.

caldo

...ja, leider dauert immer alles länger als gedacht, oder wird eben gar nicht mehr realisiert. Ein weiteres - wenn auch eher untergeordnetes - Beispiel für Verzögerungen bei MOR-Partnern:

Aussage von 2007:

Chairman's and Chief Executive' Report

Pacific Edge Biotechnology Limited

For the Year ended 31st March 2007

Gastric cancer early diagnostic assay development

is progressing well and the Company is on track to complete a prototype assay in the third

quarter of 2007. Validation of this assay on blood sera from Europe and New Zealand will be

carried out over the following 12 months. Successful validation will culminate in a clinical trial

in early 2009.

... 2009 liest sich das wie folgt:

PEB 29/05/2009 FLLYR REL: 0830 HRS Pacific Edge Biotechnology Limited FLLYR: PEB: Pacific Edge Biotechnology Full Year Preliminary Report PRELIMINARY FULL YEAR DISCLOSURE Pacific Edge Biotechnology Year End 31 March 2009

Further development work progresses on the Company's melanoma prognostic assay and the gastric cancer diagnostic test. These two tests will be in validation studies during the coming 12 months and on successful completion of validation, to clinical studies prior to market entry. These tests, in development, broaden the Company's portfolio of products.

caldo

Antwort auf Beitrag Nr.: 37.653.703 von Caldo am 27.07.09 17:18:23Pacific Edge Biotechnology Limited MOR Partner?

oder war das jetzt nur ein ganz allgemeines Beispiel, wie es auch MOR-Partnern ergehen könne?

Bayer hatte 2002 (? Nicht ganz sicher) mal gesagt bald 2 MOR-Projekte in die Klinik zu bringen. Wurde aber nie was draus.

MOR Partner? oder war das jetzt nur ein ganz allgemeines Beispiel, wie es auch MOR-Partnern ergehen könne?

Bayer hatte 2002 (? Nicht ganz sicher) mal gesagt bald 2 MOR-Projekte in die Klinik zu bringen. Wurde aber nie was draus.

Antwort auf Beitrag Nr.: 37.653.741 von eck64 am 27.07.09 17:23:58Für den gastric cancer Test von PEB werden die Antikörper von MOR geliefert.

caldo

caldo

Antwort auf Beitrag Nr.: 37.653.771 von Caldo am 27.07.09 17:26:36Ah ja, also eines von den Dinger, mit denen ABD serotec früher hätte inSchwung kommen können.

Aber die satte Neubewertung kann eh bloss von der Pipeline herkommen.

Aber die satte Neubewertung kann eh bloss von der Pipeline herkommen.

... auch hier ist MOR dabei: TALOS

TALOS is a joint research effort of 7 academic and 3 industrial partners in the area of bone diseases and in particular of osteoporosis, that was recently funded by the European Community.

The aim of the project is to perform human, animal and basic studies to elucidate the role of LRP5 signaling and its antagonists on bone formation with final objective the identification and experimentally testing molecular targets for the eventual development of bone forming therapeutics for osteoporosis.

This project is supported through Coordination Theme 1 (Health) of the European Community's FP7,

Grant Agreement number HEALTH-F2-2008-201099

http://www.talosproject.nl/index.cfm?p=8DE5DEBB-CC56-556E-12…

caldo

TALOS is a joint research effort of 7 academic and 3 industrial partners in the area of bone diseases and in particular of osteoporosis, that was recently funded by the European Community.

The aim of the project is to perform human, animal and basic studies to elucidate the role of LRP5 signaling and its antagonists on bone formation with final objective the identification and experimentally testing molecular targets for the eventual development of bone forming therapeutics for osteoporosis.

This project is supported through Coordination Theme 1 (Health) of the European Community's FP7,

Grant Agreement number HEALTH-F2-2008-201099

http://www.talosproject.nl/index.cfm?p=8DE5DEBB-CC56-556E-12…

caldo

Mal schauen, ob Mi. zusammen mit den Zahlen, ein paar News kommen.

Antwort auf Beitrag Nr.: 37.653.848 von keinGeldmehr am 27.07.09 17:37:22weiß nicht, obs hier gepostet wurde (trading-update Abcam)

http://www.abcamplc.com/rns_news_article.html?id=1247637639n…

das schaf blöckt weiter...

http://www.abcamplc.com/rns_news_article.html?id=1247637639n…

das schaf blöckt weiter...

Amgen hebt nach überraschend gutem 2. Quartal EPS-Prognose für 2009 an

22:27 27.07.09

THOUSAND OAKS (dpa-AFX) - Der weltgrößte Biotechkonzern Amgen (Profil) hat sich nach einem überraschend positiv verlaufenen zweiten Quartal optimistisch über den weiteren Jahresverlauf geäußert. Die Gewinnprognose hob das US-Unternehmen am Montag von bisher 4,55 bis 4,75 Dollar je Aktie auf 4,80 bis 4,95 Dollar an. Der Umsatz bewege sich in Richtung oberes Ende der unternehmenseigenen Prognose von 14,4 bis 14,8 Milliarden US-Dollar, hieß es.

Im zweiten Quartal hatte Amgen den bereinigten Gewinn je Aktie um 13 Prozent auf 1,29 Dollar gesteigert. Analysten hatten hingegen nur ein leichtes Plus von 1,14 (2. Quartal 2008) auf 1,16 Dollar erwartet. Der Umsatz sank leicht um ein Prozent auf 3,713 Milliarden Dollar. Auch hier waren die Experten mit 3,58 Milliarden Dollar pessimistischer. In einer ersten nachbörslichen Reaktion sprangen Amgen-Titel um mehr als 3,5 Prozent nach oben./he

Quelle: dpa-AFX

Aktuell gestiegen auf 62,7 USD

Marktkap ca. 64 Milliarden USD

22:27 27.07.09

THOUSAND OAKS (dpa-AFX) - Der weltgrößte Biotechkonzern Amgen (Profil) hat sich nach einem überraschend positiv verlaufenen zweiten Quartal optimistisch über den weiteren Jahresverlauf geäußert. Die Gewinnprognose hob das US-Unternehmen am Montag von bisher 4,55 bis 4,75 Dollar je Aktie auf 4,80 bis 4,95 Dollar an. Der Umsatz bewege sich in Richtung oberes Ende der unternehmenseigenen Prognose von 14,4 bis 14,8 Milliarden US-Dollar, hieß es.

Im zweiten Quartal hatte Amgen den bereinigten Gewinn je Aktie um 13 Prozent auf 1,29 Dollar gesteigert. Analysten hatten hingegen nur ein leichtes Plus von 1,14 (2. Quartal 2008) auf 1,16 Dollar erwartet. Der Umsatz sank leicht um ein Prozent auf 3,713 Milliarden Dollar. Auch hier waren die Experten mit 3,58 Milliarden Dollar pessimistischer. In einer ersten nachbörslichen Reaktion sprangen Amgen-Titel um mehr als 3,5 Prozent nach oben./he

Quelle: dpa-AFX

Aktuell gestiegen auf 62,7 USD

Marktkap ca. 64 Milliarden USD

Analysten sind schon seltsam.

Hier mal was von Solarworld. Analysen von heute:

Kurs SK 18,25Euro

Soc Gen Buy, Ziel 25

Equinet hold, Kursziel 21

SES research buy, Kursziel 20

Commerzbank hold, Ziel 20

Deutsche Bank hold, Ziel 15

Also das ist doch echt konfus.

Hier mal was von Solarworld. Analysen von heute:

Kurs SK 18,25Euro

Soc Gen Buy, Ziel 25

Equinet hold, Kursziel 21

SES research buy, Kursziel 20

Commerzbank hold, Ziel 20

Deutsche Bank hold, Ziel 15

Also das ist doch echt konfus.

Antwort auf Beitrag Nr.: 37.656.510 von eck64 am 27.07.09 23:45:40Commerzbank hold, Ziel 20Deutsche Bank hold, Ziel 15

Das ist ja totaler Müll........

Das ist ja totaler Müll........

Antwort auf Beitrag Nr.: 37.656.726 von keinGeldmehr am 28.07.09 06:12:10Ja, das ist totaler Müll, aber beides von gestern nach den Zahlen von Solarworld.

Hier findest du sie alle:

http://www.finanznachrichten.de/nachrichten-aktien/solarworl…

Hold von 15 bis 21

Buy von 20 bis 25.....

Hier findest du sie alle:

http://www.finanznachrichten.de/nachrichten-aktien/solarworl…

Hold von 15 bis 21

Buy von 20 bis 25.....

€uro am Sonntag News

Aktie im Test: Morphosys

28.07.2009 07:00:00

Wertvoller Partner für Novartis

Bristol-Myers Squibbs’ (BMS) hohe Kaufprämie von 90 Prozent für Partner Medarex nährte Spekulationen über ein bevorstehendes Angebot für das Biotechunternehmen Morphosys. Die Firma aus Martinsried bei München ist Partner der Schweizer Novartis in der Entwicklung von Antikörpern. Unter Analysten gilt eine Übernahme auch hier langfristig als wahrscheinlich: „Viele dieser Plattformanbieter wurden bisher von ihren größeren Partnern übernommen, es gibt immer weniger unabhängige“, sagt Hanns Frohnmeyer, Analyst der Landesbank Baden-Württemberg. Die Prämien lagen immer über 50 Prozent. Bei BMS und Medarex stehe jedoch ein Produkt kurz vor der Markteinführung, daher die Übernahme, sagt Frohnmeyer. In der Morphosys/Novartis-Partnerschaft sei aktuell jedoch nichts Ähnliches auf der Agenda. Die Dauer der Allianz bis 2017 wurde von den Schweizern kürzlich bestätigt. Die Firmen wollen jetzt 100 Projekte gemeinsam entwickeln. Der Kooperationserfolg sollte langfristig mit einem Kaufangebot durch Novartis gekrönt werden. Institutionelle Investoren steigen ein: Im Juli stockte ein US-Versicherungsriese seinen Anteil auf über fünf Prozent auf.

Fazit: Hoffnungen auf ein Angebot durch Novartis haben den Morphosys-Kurs stark beflügelt. Langfristig ist eine Übernahme wahrscheinlich.

http://www.finanzen.net/eurams/nachricht/Aktie_im_Test_Morph…

Aktie im Test: Morphosys

28.07.2009 07:00:00

Wertvoller Partner für Novartis

Bristol-Myers Squibbs’ (BMS) hohe Kaufprämie von 90 Prozent für Partner Medarex nährte Spekulationen über ein bevorstehendes Angebot für das Biotechunternehmen Morphosys. Die Firma aus Martinsried bei München ist Partner der Schweizer Novartis in der Entwicklung von Antikörpern. Unter Analysten gilt eine Übernahme auch hier langfristig als wahrscheinlich: „Viele dieser Plattformanbieter wurden bisher von ihren größeren Partnern übernommen, es gibt immer weniger unabhängige“, sagt Hanns Frohnmeyer, Analyst der Landesbank Baden-Württemberg. Die Prämien lagen immer über 50 Prozent. Bei BMS und Medarex stehe jedoch ein Produkt kurz vor der Markteinführung, daher die Übernahme, sagt Frohnmeyer. In der Morphosys/Novartis-Partnerschaft sei aktuell jedoch nichts Ähnliches auf der Agenda. Die Dauer der Allianz bis 2017 wurde von den Schweizern kürzlich bestätigt. Die Firmen wollen jetzt 100 Projekte gemeinsam entwickeln. Der Kooperationserfolg sollte langfristig mit einem Kaufangebot durch Novartis gekrönt werden. Institutionelle Investoren steigen ein: Im Juli stockte ein US-Versicherungsriese seinen Anteil auf über fünf Prozent auf.

Fazit: Hoffnungen auf ein Angebot durch Novartis haben den Morphosys-Kurs stark beflügelt. Langfristig ist eine Übernahme wahrscheinlich.

http://www.finanzen.net/eurams/nachricht/Aktie_im_Test_Morph…

Antwort auf Beitrag Nr.: 37.656.908 von eck64 am 28.07.09 08:05:09Hoffnungen auf ein Angebot durch Novartis haben den Morphosys-Kurs stark beflügelt.

Da habe ich wohl was verpasst ...

Da habe ich wohl was verpasst ...

Antwort auf Beitrag Nr.: 37.657.094 von Aktienamateur am 28.07.09 08:42:21Den Sprung von 16 auf 17 verpasst?

Aber natürlich Interpretationssache: Hoffnung auf Angebot oder nur ein Sprung wegen der offensichtlich vergleichsweise extremen Unterbewertung.

Aber natürlich Interpretationssache: Hoffnung auf Angebot oder nur ein Sprung wegen der offensichtlich vergleichsweise extremen Unterbewertung.

28.07.2009 06:45

Morphosys: Kaufen - Der Aufwärtstrend geht weiter !

Chartanalyse der Morphosys - Aktie

Die Morphosys Aktie bewegte sich in einem langfristigen Aufwärtstrendkanal. Aus diesem ist sie signifikant nach unten ausgebrochen, jedoch im weiteren Verlauf (am 30.06.2009) erneut in den Aufwärtstrendkanal eingetreten. Dadurch hat sich das Chartbild verbessert, denn es besteht nun die Hoffnung, dass die Aktie Ihren langfristigen Aufwärtstrend fortsetzt. Erst bei einem weiteren signifikanten Ausbruch aus dem Aufwärtstrendkanal würde sich das Chartbild verschlechtern. Die Kursentwicklung bestätigt somit den bisher aussichtsreichen Chartverlauf. Aus diesem Grund können die Aktien-Positionen wieder unter Beachtung der Indikatorenanalyse aufgebaut werden.

Sehr kurioser "Trend", katjuscha wirds aber freuen, weil der Analyst seine Linien unverändert lässt, egal wie oft sie gebrochen werden.......

Auch die Unterstützung ist etwas eigenwillig gewählt.

Morphosys: Kaufen - Der Aufwärtstrend geht weiter !

Chartanalyse der Morphosys - Aktie

Die Morphosys Aktie bewegte sich in einem langfristigen Aufwärtstrendkanal. Aus diesem ist sie signifikant nach unten ausgebrochen, jedoch im weiteren Verlauf (am 30.06.2009) erneut in den Aufwärtstrendkanal eingetreten. Dadurch hat sich das Chartbild verbessert, denn es besteht nun die Hoffnung, dass die Aktie Ihren langfristigen Aufwärtstrend fortsetzt. Erst bei einem weiteren signifikanten Ausbruch aus dem Aufwärtstrendkanal würde sich das Chartbild verschlechtern. Die Kursentwicklung bestätigt somit den bisher aussichtsreichen Chartverlauf. Aus diesem Grund können die Aktien-Positionen wieder unter Beachtung der Indikatorenanalyse aufgebaut werden.

Sehr kurioser "Trend", katjuscha wirds aber freuen, weil der Analyst seine Linien unverändert lässt, egal wie oft sie gebrochen werden.......

Auch die Unterstützung ist etwas eigenwillig gewählt.

Amgen zieht Prognose hoch. Lemus wird das erst bei den Q3-Zahlen machen, wenn man weiß, wie die P2 von MOR103 angelaufen ist.

Hier sich aktualisierende Übersichten zu Morphosys:

MOR ADR MPSYY seit US-Notizaufnahme am 10.1.06 im Vergleich zum Index BTK und NBI sowie Einzelwert Medarex (US-Dollar):

Morphosys im TecDAX (ab 20.9.2004)

Performancevergleich mit TecDAX seit Indexaufnahme 20.9.2004.

Hier sich aktualisierende Übersichten zu Morphosys:

MOR ADR MPSYY seit US-Notizaufnahme am 10.1.06 im Vergleich zum Index BTK und NBI sowie Einzelwert Medarex (US-Dollar):

Morphosys im TecDAX (ab 20.9.2004)

Performancevergleich mit TecDAX seit Indexaufnahme 20.9.2004.

Antwort auf Beitrag Nr.: 37.657.272 von eck64 am 28.07.09 09:05:21Waren die von Chartundrat.de nicht vor Monaten auf Untergang geeicht

#5917 Für Analysten geht das doch. Die höheren Kursziele sind mit einem buy versehen und die tiefere Sicht der Dinge mit hold Echte Verwunderung würde ein Kursziel <0, buy Kurssturz oder sell Jahrhunderthausse sein.

Echte Verwunderung würde ein Kursziel <0, buy Kurssturz oder sell Jahrhunderthausse sein.

#5917 Für Analysten geht das doch. Die höheren Kursziele sind mit einem buy versehen und die tiefere Sicht der Dinge mit hold

Echte Verwunderung würde ein Kursziel <0, buy Kurssturz oder sell Jahrhunderthausse sein.

Der Kurstrend der letzten Wochen ist deutlich aufwärts gerichtet, das 35-Tage-Trendmomentum

beträgt 15 Prozent (TecDAX: +5 Prozent). Der kräftige Kursanstieg Mitte der Vorwoche

war aus historischer Sicht etwas übertrieben, ansonsten ist die Aktie nicht "überkauft" (RSI-15: 56 Punkte),

s.a. http://www.traducer.de/star/include/agjn_c.htm

Gruß tf

beträgt 15 Prozent (TecDAX: +5 Prozent). Der kräftige Kursanstieg Mitte der Vorwoche

war aus historischer Sicht etwas übertrieben, ansonsten ist die Aktie nicht "überkauft" (RSI-15: 56 Punkte),

s.a. http://www.traducer.de/star/include/agjn_c.htm

Gruß tf

Was mir heute gefällt, sind die geringen Umsätze.

Das hatten wir vor dem Sprung auf die 17 wegen der Medarex-Übernahme auch schon.

Kaum Material zu kriegen zu diesen Kursen. Wenn dann morgen vielleicht gute news kommen macht es einen Hüpfer nach oben.

Alles wartet ab.

Wenn schlechte news kommen, gehts vielleicht ebenso stark in die andere Richtung.

Wobei mangels Vorzahlenrallye vielleicht nicht sehr viele weakhands drin sind.

Das hatten wir vor dem Sprung auf die 17 wegen der Medarex-Übernahme auch schon.

Kaum Material zu kriegen zu diesen Kursen. Wenn dann morgen vielleicht gute news kommen macht es einen Hüpfer nach oben.

Alles wartet ab.

Wenn schlechte news kommen, gehts vielleicht ebenso stark in die andere Richtung.

Wobei mangels Vorzahlenrallye vielleicht nicht sehr viele weakhands drin sind.

Das Piplinebewertungsproblem gibts auch bei Evotec

Klingt eigentlich nicht schlecht. Weil das Unternehmen in der Vergangenheit so viel Geld verbrauchte, haben die Investoren den Produkten aus der Pipeline, die ja ihr Geld verbrannten, keinen Wert beigemessen. Gemessen an Lanthalers Turn-Around-Plan wird der Cash-Bestand der Firma aber nicht unter 50 Millionen Euro fallen. Wird das an der Börse erst einmal für bare Münze genommen, könnte die Aktie vor einer Neubewertung stehen. Jedes der Pipelineprodukte hätte bei einer Markteinführung das Potenzial für Milliardenumsätze. Der Gegenwartswert dürfte deshalb größer als Null sein.

http://www.finanzen.net/eurams/nachricht/Evotec_Trendwende_i…

Klingt eigentlich nicht schlecht. Weil das Unternehmen in der Vergangenheit so viel Geld verbrauchte, haben die Investoren den Produkten aus der Pipeline, die ja ihr Geld verbrannten, keinen Wert beigemessen. Gemessen an Lanthalers Turn-Around-Plan wird der Cash-Bestand der Firma aber nicht unter 50 Millionen Euro fallen. Wird das an der Börse erst einmal für bare Münze genommen, könnte die Aktie vor einer Neubewertung stehen. Jedes der Pipelineprodukte hätte bei einer Markteinführung das Potenzial für Milliardenumsätze. Der Gegenwartswert dürfte deshalb größer als Null sein.

http://www.finanzen.net/eurams/nachricht/Evotec_Trendwende_i…

Antwort auf Beitrag Nr.: 37.659.410 von bestoff am 28.07.09 12:33:17Sag ich doch schon lange. Ist ein Branchenproblem und nicht MOR- oder gar Lemus-spezifisch.

MOR schwarz

BB Biotech blau

Medigene grün

Dax sub Biotech oliv

Intercell rot

xxxxxxxxxxxxxxxxxx

Alle leiden unter relativer Geringschätzung ihrer Pipeline, natürlich der eine mehr als der andere.....

Morphosys notiert aktuell immer noch niedriger als nach dem Milliardendeal Ende 2007, obwohl der cashflow sicher auf 10 Jahre brachte.....

MOR schwarz

BB Biotech blau

Medigene grün

Dax sub Biotech oliv

Intercell rot

xxxxxxxxxxxxxxxxxx

Alle leiden unter relativer Geringschätzung ihrer Pipeline, natürlich der eine mehr als der andere.....

Morphosys notiert aktuell immer noch niedriger als nach dem Milliardendeal Ende 2007, obwohl der cashflow sicher auf 10 Jahre brachte.....

Chartanalyse: Morphosys

Dienstag, 28. Juli 2009 um 09:25

(Chart & Rat) Die Morphosys-Aktie bewegte sich in einem langfristigen Aufwärtstrendkanal. Aus diesem ist sie signifikant nach unten ausgebrochen, jedoch im weiteren Verlauf (am 30.06.2009) erneut in den Aufwärtstrendkanal eingetreten. Dadurch hat sich das Chartbild verbessert, denn es besteht die Hoffnung, dass die Aktie ihren langfristigen Aufwärtstrend fortsetzt. Erst bei einem weiteren signifikanten Ausbruch aus dem Aufwärtstrendkanal würde sich das Chartbild verschlechtern. Die Kursentwicklung bestätigt somit den bisher aussichtsreichen Chartverlauf. Aus diesem Grund können Aktien-Positionen wieder unter Beachtung der Indikatorenanalyse aufgebaut werden.

Der obige Text spiegelt die Meinung der jeweiligen Autoren wider. Instock übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche rechtliche oder sonstige Ansprüche aus.

Dienstag, 28. Juli 2009 um 09:25

(Chart & Rat) Die Morphosys-Aktie bewegte sich in einem langfristigen Aufwärtstrendkanal. Aus diesem ist sie signifikant nach unten ausgebrochen, jedoch im weiteren Verlauf (am 30.06.2009) erneut in den Aufwärtstrendkanal eingetreten. Dadurch hat sich das Chartbild verbessert, denn es besteht die Hoffnung, dass die Aktie ihren langfristigen Aufwärtstrend fortsetzt. Erst bei einem weiteren signifikanten Ausbruch aus dem Aufwärtstrendkanal würde sich das Chartbild verschlechtern. Die Kursentwicklung bestätigt somit den bisher aussichtsreichen Chartverlauf. Aus diesem Grund können Aktien-Positionen wieder unter Beachtung der Indikatorenanalyse aufgebaut werden.

Der obige Text spiegelt die Meinung der jeweiligen Autoren wider. Instock übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche rechtliche oder sonstige Ansprüche aus.

Und, alle schon bedient vor den Zahlen?

Morgen früh wissen wir mal wieder alle mehr.

Morgen früh wissen wir mal wieder alle mehr.

Umsätze weiterhin nicht prickelnd.

Bei dem dünnen Volumen reichen Indexverkäufe.

Das gap hält wohl und morgen früh wirds prickelnd.

....und dennoch gehts abwärts....wissen da viele schon mehr, als wir?

Wenn ich in Morphosys drinn bin, gehts immer wieder abwärts, so liebe ich dieses Invest....

Wenn ich in Morphosys drinn bin, gehts immer wieder abwärts, so liebe ich dieses Invest....

Antwort auf Beitrag Nr.: 37.661.859 von domba am 28.07.09 16:23:12Wie, invest?

investieren hat mehr was mit Wochen und Monaten zu tun.

Und klar, alle wissen mehr, die ganze Nasi wird abgeschossen, weil morgen Morphosys die insolvenz anmeldet.

investieren hat mehr was mit Wochen und Monaten zu tun.

Und klar, alle wissen mehr, die ganze Nasi wird abgeschossen, weil morgen Morphosys die insolvenz anmeldet.

Antwort auf Beitrag Nr.: 37.661.859 von domba am 28.07.09 16:23:12...bin echt mal auf Morgen gespannt, ob wie die 17 bis 17,50 nach guten Zahlen/Aussichten sehen werden, ich zweifel noch....

Antwort auf Beitrag Nr.: 37.661.904 von domba am 28.07.09 16:26:51nach guten Zahlen/Aussichten

Ausser mir wird sich hier niemand vorher festlegen, was morgen gute Zahlen/Aussichten überhaupt sind.

Je nachdem, wie der Kurs dann reagiert werden sie es für gute Zahlen und Aussichten halten, oder auch nicht.....

In Gapnähe wird dann doch gekauft?

Ausser mir wird sich hier niemand vorher festlegen, was morgen gute Zahlen/Aussichten überhaupt sind.

Je nachdem, wie der Kurs dann reagiert werden sie es für gute Zahlen und Aussichten halten, oder auch nicht.....

In Gapnähe wird dann doch gekauft?

Antwort auf Beitrag Nr.: 37.661.584 von eck64 am 28.07.09 16:03:14Neue alte Kurse wird es geben. Zahlen von 0 bis 9 auch.

An der Zukunftsnichtbewertung ändert sich auch nichts, Zukunft und so ist was für Ipos und hier lange weg

Heute arbeiten Banken und ihre Analysten in die andere Richtung, die müssen erst wieder zu Aktien kommen und dnn mit Laune die verkaufen wollen. Noch sind die in ihrem Finanzkrisenverarbeitungsstadium Vielleicht kommt der erste Analyst mit Sell und Ziel 23, Morphosys ist unwürdig wegen unterdurchschnittlicher Perspektive oder so

Sonst hatten wir doch schon alles

An der Zukunftsnichtbewertung ändert sich auch nichts, Zukunft und so ist was für Ipos und hier lange weg

Heute arbeiten Banken und ihre Analysten in die andere Richtung, die müssen erst wieder zu Aktien kommen und dnn mit Laune die verkaufen wollen. Noch sind die in ihrem Finanzkrisenverarbeitungsstadium

Vielleicht kommt der erste Analyst mit Sell und Ziel 23, Morphosys ist unwürdig wegen unterdurchschnittlicher Perspektive oder so Sonst hatten wir doch schon alles

Antwort auf Beitrag Nr.: 37.662.092 von Friseuse am 28.07.09 16:44:07sell und Ziel 23, das hätte tatsächlich mal was.....

Aber ABD wird morgen seinen Q2-Umsatzrekord melden. Ob das die Show dominiert?

Aber ABD wird morgen seinen Q2-Umsatzrekord melden. Ob das die Show dominiert?

Bei 7 klinische Studien laufen jetzt parallel. Ab wann MOR103 zur P2 gezählt werden wird?

Dann sollte es also möglichst noch einen, besser 2 INDs geben im 2. HJ. Ob sie noch was erzählen zum Studiendesign MOR103 oder zur 2. Indikation?

Ich bin leider morgen ab mittags unterwegs.

Schade, kann ich mir die TK erst abends antun.....

Schade, kann ich mir die TK erst abends antun.....

Antwort auf Beitrag Nr.: 37.662.134 von eck64 am 28.07.09 16:49:14Mit langweiligen Gewinnen wird die Börsengemeinde eben sein, die wird es stetig zunehmend in ABD Serotec geben.

Problematisierbar ist der Cashberg, der verfault in seiner Werthaltigkeit in den nächsten Jahren. Überraschend würde eine Verwendungsperspektive sein, dagegen steht das erste Lemusaxiom.

Problematisierbar ist der Cashberg, der verfault in seiner Werthaltigkeit in den nächsten Jahren. Überraschend würde eine Verwendungsperspektive sein, dagegen steht das erste Lemusaxiom.

dieses scheiss gap hängt wie eine zentnerlast am kurs

Antwort auf Beitrag Nr.: 37.662.475 von butch. am 28.07.09 17:19:25Morgen gibt es ein neues Gap, null problemo

Dann gehen wir in die Gewöhnungsphase über

Dann gehen wir in die Gewöhnungsphase über

Auf gehts, ein bischen rebound noch.

Antwort auf Beitrag Nr.: 37.662.544 von eck64 am 28.07.09 17:25:22Tu es wie im Januar 2000

Später erscheint alles klein und vorher groß und schwer

wie im Januar 2000Später erscheint alles klein und vorher groß und schwer

16,95 EUR 17:35:22 1.302

Da kommt schon das nächste Dreieck

Antwort auf Beitrag Nr.: 37.662.621 von Friseuse am 28.07.09 17:33:31...soo einen schönen Chart gibt es dann, wenn viele Pfasen3 erreicht sind oder die Beteiligungen Millarden abwerfen...

aber jetzt sieht MOR ja richtig gut aus, es gibt bei L&S 5 Gewinner und dazu gehört MOR....was will man mehr...man muss nur jammern, dann klapt es doch!

aber jetzt sieht MOR ja richtig gut aus, es gibt bei L&S 5 Gewinner und dazu gehört MOR....was will man mehr...man muss nur jammern, dann klapt es doch!

Antwort auf Beitrag Nr.: 37.663.021 von domba am 28.07.09 18:11:56Morgen Eröffnungsgap ist wichtisch Grund ist egal und Vernunft beliebig.

Bis zu einer Sell 200 Analystenanalysenprognose hats Zeit, gabs 2000 und kommt doch wieder

Spieltheorie mag hier Erklärung stiften, man kann das Verbindungsglied zwischen Realität und Kursabbildung als Sentiment begreifen. Jedenfalls ist dieses dispositive Gemurmel dünnes Zeug und schwerlich greifbar. Auf alle Fälle sind die Kursabbildungszeremonien über die Jahre Schwachsinn. Es bewertet sich laufend ein anderer Realitätsausschnitt des Unternehmens oder gar nur eine Vorstellung neben der klaren Unternehmensaufstellung von ihm.

Keynes oder ein anderer seeliger Vogel brachte Anlegerliquidität und Kurseffizienz in Beziehung. Märkte können länger ineffizient als man selbst liquide sein, falls ich das richtig erinnere.

Man wird jetzige Gewinne als Beiwerk betrachten, als nette Randerscheinung vor einem gänzlich anderen Horizont. Dieser Horizont ist hauptsächlich klar über Pipeline, Kalkulationszinssatz, Erfolgswahrscheinlichkeit und Marktpotential bestimmt. Der Film von Forschungszahlungen und ersten Meilensteingaben ist kleines Kino.

Die sich für Profis verkaufenden Analysten drehen bald am anderen Rad, wir werden es erleben

So Gott will

Amen

Grund ist egal und Vernunft beliebig.Bis zu einer Sell 200 Analystenanalysenprognose

hats Zeit, gabs 2000 und kommt doch wiederSpieltheorie mag hier Erklärung stiften, man kann das Verbindungsglied zwischen Realität und Kursabbildung als Sentiment begreifen. Jedenfalls ist dieses dispositive Gemurmel dünnes Zeug und schwerlich greifbar. Auf alle Fälle sind die Kursabbildungszeremonien über die Jahre Schwachsinn. Es bewertet sich laufend ein anderer Realitätsausschnitt des Unternehmens oder gar nur eine Vorstellung neben der klaren Unternehmensaufstellung von ihm.

Keynes oder ein anderer seeliger Vogel brachte Anlegerliquidität und Kurseffizienz in Beziehung. Märkte können länger ineffizient als man selbst liquide sein, falls ich das richtig erinnere.

Man wird jetzige Gewinne als Beiwerk betrachten, als nette Randerscheinung vor einem gänzlich anderen Horizont. Dieser Horizont ist hauptsächlich klar über Pipeline, Kalkulationszinssatz, Erfolgswahrscheinlichkeit und Marktpotential bestimmt. Der Film von Forschungszahlungen und ersten Meilensteingaben ist kleines Kino.

Die sich für Profis verkaufenden Analysten drehen bald am anderen Rad, wir werden es erleben

So Gott will

Amen

Sal. Oppenheim stuft MorphoSys ab

Datum 28.07.2009

Die Analysten von Sal. Oppenheim haben die MorphoSys-Aktien von "Buy" auf "Neutral" abgestuft.

Das Kursziel von 17,10 Euro wurde bestätigt.

Datum 28.07.2009

Die Analysten von Sal. Oppenheim haben die MorphoSys-Aktien von "Buy" auf "Neutral" abgestuft.

Das Kursziel von 17,10 Euro wurde bestätigt.

Morphosys: Kursrallye bedingt Abstufung

28.07.2009 - Die Analysten von Sal. Oppenheim senken das Rating für Aktien von Morphosys von „buy“ auf „neutral“. Der Fair Value wird unverändert mit 17,10 Euro angegeben.

Das Papier hat seit März um mehr als 30 Prozent zugelegt, da es gute Nachrichten gab. Für den Moment erwarten die Experten kaum noch weitere Nachrichten, auch hat der Kurs fast den Fair Value erreicht, daher erfolgt die Abstufung.

28.07.2009 - Die Analysten von Sal. Oppenheim senken das Rating für Aktien von Morphosys von „buy“ auf „neutral“. Der Fair Value wird unverändert mit 17,10 Euro angegeben.

Das Papier hat seit März um mehr als 30 Prozent zugelegt, da es gute Nachrichten gab. Für den Moment erwarten die Experten kaum noch weitere Nachrichten, auch hat der Kurs fast den Fair Value erreicht, daher erfolgt die Abstufung.

Nachbörslich

Name:MORPHOSYS

BID:17.09

ASK:17.29

Tendenz:

Change:0.33

Change %:1.96%

Kurs von 2009-07-28 20:25:40

Name:MORPHOSYS

BID:17.09

ASK:17.29

Tendenz:

Change:0.33

Change %:1.96%

Kurs von 2009-07-28 20:25:40

Amex Bio geht weiter

Antwort auf Beitrag Nr.: 37.664.101 von dynamo11 am 28.07.09 20:22:08typischer Analystenschwachsinn. Was 30% gestiegen ist, darf nicht weiter steigen.

Fair Value, wie haben die ihn ausgerechnet?

Ich probiers hier Daumen mal Pi nachzurechnen:

Projektanzahl von 60 Projekten durch 0 dividiert? Fair Value wäre 0,- Euro

Cashberg mit dem Lemusfaktor abgezinst? Fair Value wäre 5,- Euro

ABD im Abcam-Vergleich? Fair Value wäre 3,- Euro

Fixe Novartis-Grundzahlungen 600 Millionen auf 10 Jahre abgezinst, Fair Value wäre 12,- Euro

Zahlungen der anderen Pharmapartner, Fair Value 2,- Euro

Patente Fair Value 0,- Euro

Wert als letzter grosser teil-freier Anbieter von AKs auf dem Markt 0,- Euro

Wäre wohl ein Fair Value von 22,- Euro

Alle Einnahmen moroneymässig verdetzlafft Fair value minus 5,- Euro.

Was kommt dann raus?

Oder hat Fair value was mit Blond zu tun?

Fair Value, wie haben die ihn ausgerechnet?

Ich probiers hier Daumen mal Pi nachzurechnen:

Projektanzahl von 60 Projekten durch 0 dividiert? Fair Value wäre 0,- Euro

Cashberg mit dem Lemusfaktor abgezinst? Fair Value wäre 5,- Euro

ABD im Abcam-Vergleich? Fair Value wäre 3,- Euro

Fixe Novartis-Grundzahlungen 600 Millionen auf 10 Jahre abgezinst, Fair Value wäre 12,- Euro

Zahlungen der anderen Pharmapartner, Fair Value 2,- Euro

Patente Fair Value 0,- Euro

Wert als letzter grosser teil-freier Anbieter von AKs auf dem Markt 0,- Euro

Wäre wohl ein Fair Value von 22,- Euro

Alle Einnahmen moroneymässig verdetzlafft Fair value minus 5,- Euro.

Was kommt dann raus?

Oder hat Fair value was mit Blond zu tun?

Weil man das ja anscheinend immer mal wieder brauchen kann - speziell in diesem Forum:

Die hier allerdings häufiger getragene schwarze Brille habe ich leider nicht finden können (eine Sonnenbrille täte es nicht).

Die hier allerdings häufiger getragene schwarze Brille habe ich leider nicht finden können (eine Sonnenbrille täte es nicht).

Antwort auf Beitrag Nr.: 37.665.388 von ZackB am 28.07.09 22:25:11jau, sicher nicht verkehrt hier, dieser simley

Antwort auf Beitrag Nr.: 37.663.294 von Friseuse am 28.07.09 18:46:16Amen... ..sehr intellektuelle Andacht

...aber wahr....und irgend wann sind wir auch bei 1000Euro, Analystenschätzung von 1999 oder 2000 (ich weiß es nicht mehr genau)... ... es wurde nur vergessen, den korrekten Zeithorizont mit anzugeben...

..sehr intellektuelle Andacht ...aber wahr....und irgend wann sind wir auch bei 1000Euro, Analystenschätzung von 1999 oder 2000 (ich weiß es nicht mehr genau)...

... es wurde nur vergessen, den korrekten Zeithorizont mit anzugeben...

Antwort auf Beitrag Nr.: 37.665.388 von ZackB am 28.07.09 22:25:11... es gibt rosarote Brillenträger - aber auch rabenschwarze:

Rheumatische Erkrankungen werden durch allopathische Medikamente (heute meist gentechnisch veränderte Antikörper) nicht geheilt; durch bienentherapeutische Produkte (Bienengift, Wabenhonig, Wabenhonig mit Bienenbrot) und Kurpackungen dagegen schon. In Biotech-Firmen ist die Meinung weit verbreitet, wenn man die Welt mechanistisch auslegt, den Menschen als eine Art Maschine betrachtet, hätte man das Vorrecht, an gentechnischen Arzneimitteln herumzuexperimentieren; sollte einmal etwas nicht funktionieren, könne man immer sagen, das sei „mechanistisch nicht erklärbar". Lebensbedrohliches Multiorganversagen durch sogenannte "Zauberkugeln" - das sind zum Beispiel mittels Gentechnik "humanisierte" Ratten-Antikörper. In Tierversuchen über Jahre unauffällige gentechnisch veränderte therapeutische Antikörper können Gesunde in Schwerstkranke verwandeln. Therapeutische Antikörper werden als Hochrisikostoffe eingestuft. Dennoch sollen diese therapeutischen Antikörper oder Biomoleküle dazu eingesetzt werden um alle möglichen Krankheiten wie Allergien, Stoffwechselstörungen und Infektionen, zu bekämpfen. Immer neue Nebenwirkungen dieser humanisierten Antikörper wie Natalizumab (Tysabri), Trastuzumab (Herceptin), Bevacizumab (Avastin), Rituximab ("MabThera") treten auf. Trotzdem setzen Biotechnologie Firmen weiterhin auf "humainisierte" Antikörper.

Welcher wirklich vernünftige Mediziner oder Wissenschaftler ist heute noch der Ansicht, daß rheumatische Erkrankungen durch allopathische Medikamente (heute meist gentechnisch veränderte Antikörper) geheilt werden könnten? Jeder weiß, daß einzig und allein Bienentherapeutische Produkte (Bienengift, Wabenhonig, Wabenhonig mit Bienenbrot) und ein entsprechender Lebenswandel Heilung versprechen. [5][6]

...

Nach der „grünen" Gentechnik scheint nun auch die „rote" Gentechnik ihrem Ende entgegenzueilen. Derartige Nebenwirkungen dürften die gesamte Biotechbranche, die mit Antikörper-Arzneimitteln jährlich 14 Milliarden Euro umsetzt, in Frage stellen.

...

Dieser Zwischenfall hat dazu geführt, dass therapeutische Antikörper als Hochrisikostoffe eingestuft werden müssen. Dennoch sollen diese Antikörper oder Biomoleküle dazu eingesetzt werden um alle möglichen Krankheiten wie Allergien, Stoffwechselstörungen und Infektionen, zu bekämpfen. Immer neue Nebenwirkungen dieser humanisierten Antikörper wie Natalizumab (Tysabri), Trastuzumab (Herceptin), Bevacizumab (Avastin), Rituximab ("MabThera") treten auf: "Die gedrosselte Abwehr kann gelegentlich jedoch dazu führen, dass ein Virus (JC-Virus), das im Gehirn vieler Menschen schlummert, akriv wird und eine meist tödliche Infektion verursacht." [3]

...

Dessen ungeachtet ist der Leiter des Münchner Biotechnologie Unternehmens Morphosys, Simon E. Moroney davon überzeugt, daß man das Marktvolumen für seine gentechnisch erzeugten Antikörper gegen rheumatische Erkrankungen auf insgesamt sechs milliarden Dollar schätzen könne. Allerdings müsse noch die Studienphase II abgewartet werden. Zu viele Tote und Verletzte sollte es vor der Markteinführung nicht geben, auch wenn Novartis seit dem Jahr 2004 sein wichtigster Partner ist und darin geübt katastrophale Entwicklungen schönzureden. [4]

http://www.thiele-und-thiele-consult.de/press/mechanistische…

caldo

Rheumatische Erkrankungen werden durch allopathische Medikamente (heute meist gentechnisch veränderte Antikörper) nicht geheilt; durch bienentherapeutische Produkte (Bienengift, Wabenhonig, Wabenhonig mit Bienenbrot) und Kurpackungen dagegen schon. In Biotech-Firmen ist die Meinung weit verbreitet, wenn man die Welt mechanistisch auslegt, den Menschen als eine Art Maschine betrachtet, hätte man das Vorrecht, an gentechnischen Arzneimitteln herumzuexperimentieren; sollte einmal etwas nicht funktionieren, könne man immer sagen, das sei „mechanistisch nicht erklärbar". Lebensbedrohliches Multiorganversagen durch sogenannte "Zauberkugeln" - das sind zum Beispiel mittels Gentechnik "humanisierte" Ratten-Antikörper. In Tierversuchen über Jahre unauffällige gentechnisch veränderte therapeutische Antikörper können Gesunde in Schwerstkranke verwandeln. Therapeutische Antikörper werden als Hochrisikostoffe eingestuft. Dennoch sollen diese therapeutischen Antikörper oder Biomoleküle dazu eingesetzt werden um alle möglichen Krankheiten wie Allergien, Stoffwechselstörungen und Infektionen, zu bekämpfen. Immer neue Nebenwirkungen dieser humanisierten Antikörper wie Natalizumab (Tysabri), Trastuzumab (Herceptin), Bevacizumab (Avastin), Rituximab ("MabThera") treten auf. Trotzdem setzen Biotechnologie Firmen weiterhin auf "humainisierte" Antikörper.

Welcher wirklich vernünftige Mediziner oder Wissenschaftler ist heute noch der Ansicht, daß rheumatische Erkrankungen durch allopathische Medikamente (heute meist gentechnisch veränderte Antikörper) geheilt werden könnten? Jeder weiß, daß einzig und allein Bienentherapeutische Produkte (Bienengift, Wabenhonig, Wabenhonig mit Bienenbrot) und ein entsprechender Lebenswandel Heilung versprechen. [5][6]

...

Nach der „grünen" Gentechnik scheint nun auch die „rote" Gentechnik ihrem Ende entgegenzueilen. Derartige Nebenwirkungen dürften die gesamte Biotechbranche, die mit Antikörper-Arzneimitteln jährlich 14 Milliarden Euro umsetzt, in Frage stellen.

...

Dieser Zwischenfall hat dazu geführt, dass therapeutische Antikörper als Hochrisikostoffe eingestuft werden müssen. Dennoch sollen diese Antikörper oder Biomoleküle dazu eingesetzt werden um alle möglichen Krankheiten wie Allergien, Stoffwechselstörungen und Infektionen, zu bekämpfen. Immer neue Nebenwirkungen dieser humanisierten Antikörper wie Natalizumab (Tysabri), Trastuzumab (Herceptin), Bevacizumab (Avastin), Rituximab ("MabThera") treten auf: "Die gedrosselte Abwehr kann gelegentlich jedoch dazu führen, dass ein Virus (JC-Virus), das im Gehirn vieler Menschen schlummert, akriv wird und eine meist tödliche Infektion verursacht." [3]

...

Dessen ungeachtet ist der Leiter des Münchner Biotechnologie Unternehmens Morphosys, Simon E. Moroney davon überzeugt, daß man das Marktvolumen für seine gentechnisch erzeugten Antikörper gegen rheumatische Erkrankungen auf insgesamt sechs milliarden Dollar schätzen könne. Allerdings müsse noch die Studienphase II abgewartet werden. Zu viele Tote und Verletzte sollte es vor der Markteinführung nicht geben, auch wenn Novartis seit dem Jahr 2004 sein wichtigster Partner ist und darin geübt katastrophale Entwicklungen schönzureden. [4]

http://www.thiele-und-thiele-consult.de/press/mechanistische…

caldo

Antwort auf Beitrag Nr.: 37.665.623 von Caldo am 28.07.09 22:50:53schnell VERKAAAAAAAAAAAAAAAAAUFEN! die wunderbiene kommt!

http://www.youtube.com/watch?v=H4T0KYPwLGs

wer wird da nicht sentimental

http://www.youtube.com/watch?v=H4T0KYPwLGs

wer wird da nicht sentimental

Antwort auf Beitrag Nr.: 37.661.859 von domba am 28.07.09 16:23:12....und dennoch gehts abwärts....wissen da viele schon mehr, als wir?

Der chart macht dies und das. Am abend zog es noch massiv an:

Ob man dazu mehr wissen muss?

Ich halte MOR für weit unterbewertet, auch wenn ich die morgigen Zahlen noch nicht kenne.

Der chart macht dies und das. Am abend zog es noch massiv an:

Ob man dazu mehr wissen muss?

Ich halte MOR für weit unterbewertet, auch wenn ich die morgigen Zahlen noch nicht kenne.

Antwort auf Beitrag Nr.: 37.665.623 von Caldo am 28.07.09 22:50:53Jeder verkauft halt das was er hat und behauptet es sei das beste

Lavendelhonig finde ich z.B. ziemlich klasse, aber ob er gegen rheumatische Erkrankungen hilft, habe ich nicht erprobt. Ein Hummelstich (Autofahren mit offenem Fenster) jedenfalls nützt nichts

Lavendelhonig finde ich z.B. ziemlich klasse, aber ob er gegen rheumatische Erkrankungen hilft, habe ich nicht erprobt. Ein Hummelstich (Autofahren mit offenem Fenster) jedenfalls nützt nichts

Antwort auf Beitrag Nr.: 37.665.706 von eck64 am 28.07.09 23:01:27aha, massive 2%

welche verben wirst du dann beim 70% übernahmeaufschlag verwenden

welche verben wirst du dann beim 70% übernahmeaufschlag verwenden

Antwort auf Beitrag Nr.: 37.665.623 von Caldo am 28.07.09 22:50:53UUps, der Moroney sieht 6 Milliarden Dollar marktvolumen nur für MOR103 in der Indikation RA? Allerdings sollte man viele Tote und Verletzte vermeiden vor der Zulassung, denn katastrophale Entwicklungen werden laufend schöngeredet..... Bienen an die Front.

Das scheint ja ein echter Humorist am Werke. Interessieren würde mich, was Moroney tatsächlich gesagt hat.

Bienen an die Front. Das scheint ja ein echter Humorist am Werke. Interessieren würde mich, was Moroney tatsächlich gesagt hat.

Antwort auf Beitrag Nr.: 37.665.742 von PathFinder2 am 28.07.09 23:06:26und vor allem, welche adjektive

Moin,

hast ja Glück gehabt bzw. seltene Erfahrung, Hummeln sind ziemlich "stechunlustig", die muss man schon zienlich triezen.

Aber was anderes...

Kauft MOR jetzt XOMA?

Gruß q.

(kleiner Scherz, oder? )

)

hast ja Glück gehabt bzw. seltene Erfahrung, Hummeln sind ziemlich "stechunlustig", die muss man schon zienlich triezen.

Aber was anderes...

Kauft MOR jetzt XOMA?

Gruß q.

(kleiner Scherz, oder?

)

)

Antwort auf Beitrag Nr.: 37.665.724 von ZackB am 28.07.09 23:04:29Jeder verkauft halt das was er hat und behauptet es sei das beste

... ich hab MorphoSys-Aktien und behaupte, das sind die besten - aber ich verkaufe nicht

caldo

... ich hab MorphoSys-Aktien und behaupte, das sind die besten - aber ich verkaufe nicht

caldo

Antwort auf Beitrag Nr.: 37.665.742 von PathFinder2 am 28.07.09 23:06:26Vom Tief aus 3,8%. Ich wäre froh, es zöge öfter so massiv an.

Antwort auf Beitrag Nr.: 37.665.769 von quepos am 28.07.09 23:09:57Xoma kaufen?

Das heißt doch

Koma saufen!

Xoma hat den MOR-Kurs schon mal 9 Monate gedeckelt und sich selbst damit der Finanzierungskraft beraubt.

Aber das Thema: Wen könnte MOR mit der cashreserve kaufen, wie käme das am Markt an, wenn man seine Finanzierungskraft einsetzt?

Das ist und bleibt ein spannendes und mindestens Allgemeinplätze wird man auch morgen dazu wieder hören.....

Das heißt doch

Koma saufen!

Xoma hat den MOR-Kurs schon mal 9 Monate gedeckelt und sich selbst damit der Finanzierungskraft beraubt.

Aber das Thema: Wen könnte MOR mit der cashreserve kaufen, wie käme das am Markt an, wenn man seine Finanzierungskraft einsetzt?

Das ist und bleibt ein spannendes und mindestens Allgemeinplätze wird man auch morgen dazu wieder hören.....

Antwort auf Beitrag Nr.: 37.665.758 von eck64 am 28.07.09 23:08:06Interessieren würde mich, was Moroney tatsächlich gesagt hat.

...

F: Welches Produkt ist das vielversprechendste?

A: Am weitesten fortgeschritten ist das Projekt MOR103. Dabei entwickeln wir Antikörper gegen rheumatische Erkrankungen. Das Marktvolumen für solche Mittel wird insgesamt auf sechs Milliarden Dollar geschätzt. Vermutlich wird es noch fünf bis sechs Jahre bis zur Marktreife dauern. Aber wir hoffen, mit der Studienphase II, die im zweiten Halbjahr beginnt, auf weitere Beweise dafür, dass unsere Substanz funktioniert. Das wäre die Voraussetzung für eine Kommerzialisierung.

...

F: Zuvor müssen Sie aber erst die klinischen Studien durchlaufen.

A: Ja, natürlich. Für die besonders teure Studienphase III in zwei bis drei Jahren werden wir einen Partner aus der Pharmaindustrie suchen. Schon jetzt gibt es mehrere Interessenten, weil dieses Projekt so vielversprechend ist.

...

F: Ein Kurs-Gewinn-Verhältnis (KGV) von 28 ist hoch.

A: Für die Bewertung eines Biotech-Unternehmens wie Morphosys ist das KGV nicht geeignet. Ein besserer Maßstab ist die Marktkapitalisierung. Die darf ruhig das Fünffache des Umsatzes betragen. Entscheidend für das Wachstumpotential sind jedoch die Projekte, die sich in der Pipeline befinden.

...

Auszug aus: Frankfurter Allgemeine Sonntagszeitung, 15. Februar 2009

caldo

...

F: Welches Produkt ist das vielversprechendste?

A: Am weitesten fortgeschritten ist das Projekt MOR103. Dabei entwickeln wir Antikörper gegen rheumatische Erkrankungen. Das Marktvolumen für solche Mittel wird insgesamt auf sechs Milliarden Dollar geschätzt. Vermutlich wird es noch fünf bis sechs Jahre bis zur Marktreife dauern. Aber wir hoffen, mit der Studienphase II, die im zweiten Halbjahr beginnt, auf weitere Beweise dafür, dass unsere Substanz funktioniert. Das wäre die Voraussetzung für eine Kommerzialisierung.

...

F: Zuvor müssen Sie aber erst die klinischen Studien durchlaufen.

A: Ja, natürlich. Für die besonders teure Studienphase III in zwei bis drei Jahren werden wir einen Partner aus der Pharmaindustrie suchen. Schon jetzt gibt es mehrere Interessenten, weil dieses Projekt so vielversprechend ist.

...

F: Ein Kurs-Gewinn-Verhältnis (KGV) von 28 ist hoch.

A: Für die Bewertung eines Biotech-Unternehmens wie Morphosys ist das KGV nicht geeignet. Ein besserer Maßstab ist die Marktkapitalisierung. Die darf ruhig das Fünffache des Umsatzes betragen. Entscheidend für das Wachstumpotential sind jedoch die Projekte, die sich in der Pipeline befinden.

...

Auszug aus: Frankfurter Allgemeine Sonntagszeitung, 15. Februar 2009

caldo

Antwort auf Beitrag Nr.: 37.665.839 von PathFinder2 am 28.07.09 23:24:53... da CNTO607 in der Referenzliste von AbD Serotec steht, ist es wohl eher ein FAK und kein TAK - aber vielleicht später einmal

caldo

caldo

Published: 07:00 29.07.2009 GMT+2 /HUGIN /Source: MorphoSys AG /GER: MOR /ISIN: DE0006632003

MorphoSys gibt Ergebnisse des ersten Halbjahres 2009 bekannt

Ausbau der Pipeline verläuft wie geplant - Finanzprognose bestätigt

Die MorphoSys AG (Frankfurt: MOR; Prime Standard Segment; TecDAX) gab heute das Finanzergebnis gemäß IFRS (International Financial Reporting Standards) für das erste Halbjahr 2009 bekannt, das am 30. Juni 2009 endete. Die Konzernumsätze stiegen um 14 % auf 37,9 Millionen Euro (H1 2008: 33,3 Millionen Euro). Der operative Gewinn betrug 6,6 Millionen Euro (H1 2008: 8,0 Millionen Euro). Der Nettogewinn belief sich auf 5,0 Millionen Euro (H1 2008: 6,3 Millionen Euro). Der Hauptgrund für den Rückgang des Nettogewinns lag in den wie geplant höheren Investitionen in die firmeneigene Medikamentenentwicklung. Der Bestand an liquiden Mitteln lag am Ende des zweiten Quartals 2009 bei 144,1 Millionen Euro, verglichen mit 137,9 Millionen Euro am 31. Dezember 2008.

Highlights des zweiten Quartals 2009:

MorphoSys veröffentlichte positive Ergebnisse einer klinischen Phase-1-Studie für das am weitesten fortgeschrittene firmeneigene Antikörperprogramm MOR103 und beantragte eine Phase-1b-/2a-Studie zur Behandlung von Patienten mit rheumatoider Arthritis.

MorphoSys und die Universität von Melbourne unterzeichneten eine Kooperationsvereinbarung mit dem Ziel, neue therapeutische Anwendungsmöglichkeiten für das MOR103-Programm zu erschließen. Im Rahmen dieser erweiterten Allianz wurden neue Patentanmeldungen eingereicht, die den patentrechtlichen Schutz des Anti-GM-CSF-Therapieansatzes auf eine breitere Basis stellen sollen.

Die firmeneigene Wirkstoffpipeline von MorphoSys wurde auf insgesamt fünf Entwicklungskandidaten erweitert. Wie geplant begannen im zweiten Quartal die Arbeiten am Krebsprogramm MOR205, und ein krankheitsrelevantes Zielmolekül für ein neues Entwicklungsprogramm im Bereich Entzündungen, MOR104, wurde ausgewählt. Die präklinische Entwicklung von MOR202 und die Arbeiten zur Identifizierung eines Entwicklungskandidaten für MOR203 laufen planmäßig weiter.