Gran Colombia Gold - 500 Beiträge pro Seite (Seite 9)

eröffnet am 02.11.10 14:47:21 von

neuester Beitrag 02.05.24 20:38:24 von

neuester Beitrag 02.05.24 20:38:24 von

Beiträge: 8.334

ID: 1.160.906

ID: 1.160.906

Aufrufe heute: 17

Gesamt: 703.468

Gesamt: 703.468

Aktive User: 0

ISIN: CA04040Y1097 · WKN: A3DTTG · Symbol: ZP1

3,8100

EUR

-2,91 %

-0,1140 EUR

Letzter Kurs 03.05.24 Tradegate

Neuigkeiten

01.08.23 · EQS Group AG |

26.07.23 · wO Chartvergleich |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 9,8360 | +17,66 | |

| 1,0950 | +16,00 | |

| 2,4000 | +14,83 | |

| 552,55 | +13,76 | |

| 33,17 | +13,52 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,5500 | -8,33 | |

| 1,3160 | -9,12 | |

| 185,00 | -9,76 | |

| 0,7000 | -11,39 | |

| 12,000 | -25,00 |

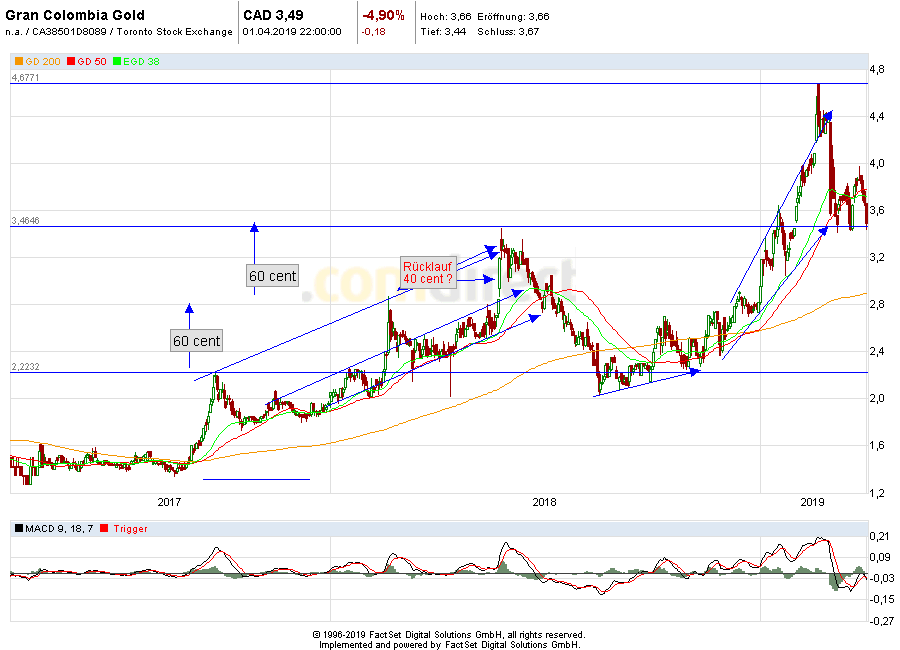

Antwort auf Beitrag Nr.: 60.223.684 von sharepicker321 am 28.03.19 21:13:07finde ich auch! - ich finde sogar das wenn man an der Börse erfolgreich sein will, sollte man immer zu niedrigsten Kursen einkaufen und bei den Höchstständen verkaufen! So erhält man den höchsten Gewinn!

Antwort auf Beitrag Nr.: 60.242.232 von Matthias740 am 01.04.19 07:53:58

Mein Nachkauf hab ich auf CAD 3.25 gesetzt. Ob's überhaupt dazu kommt, ist eben ungewiss. Es kann aber genau so gut bis auf CAD 2.80 fallen, wenn der Goldpreis einbrechen sollte. Da mir dies unwahrscheinlich erscheint, sehe ich denn max. Rückfall im Bereich von CAD 3.25.

Wenn man wüsste......

Genau nur darum funktioniert die Börse, weil es eben keiner weiss. Man kann also nur mit Wahrscheinlichkeiten operieren.Mein Nachkauf hab ich auf CAD 3.25 gesetzt. Ob's überhaupt dazu kommt, ist eben ungewiss. Es kann aber genau so gut bis auf CAD 2.80 fallen, wenn der Goldpreis einbrechen sollte. Da mir dies unwahrscheinlich erscheint, sehe ich denn max. Rückfall im Bereich von CAD 3.25.

Antwort auf Beitrag Nr.: 60.247.965 von ursa2 am 01.04.19 18:16:06nun, GCM notiert jetzt bei KGV ca. und preis/Buchwert ca. 0.5 ... wie lang man mit dem Kauf wartet muss jeder selbst entscheiden..fundamental ist GCM günstig ... ich halte mal Ausschau nach 3 -3.20 CAD ... dort würde ich das das fehlende 1/4 des ursprungsbestandes wieder einkaufen...

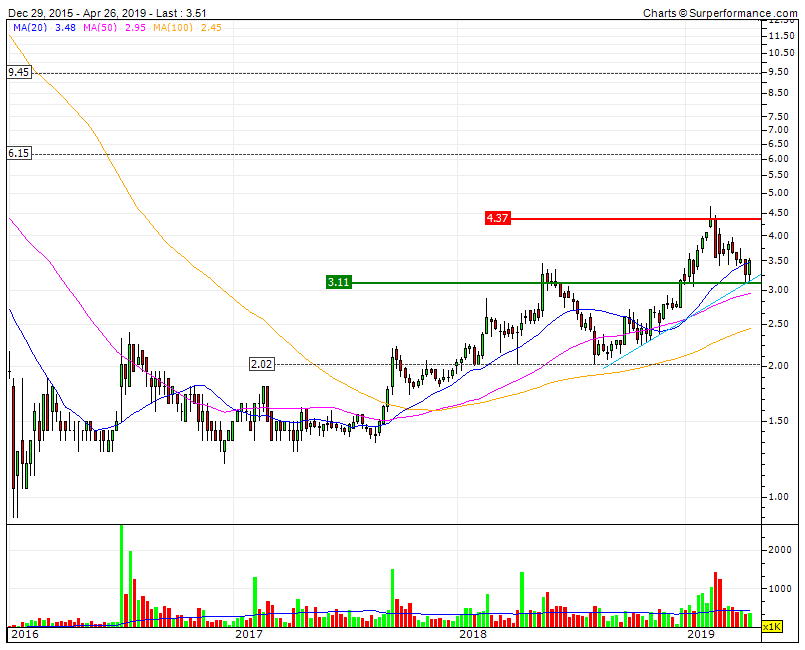

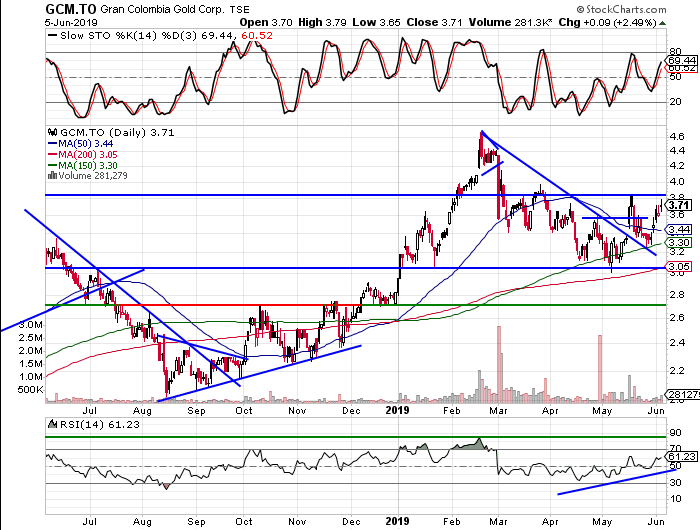

Chart von Urpferdchen aus dem Rohstoffaktien Forum. Ich hoffe du hast nichts dagegen, dass ich den hier poste! Danke für deine tägliche Chartarbeit!

Antwort auf Beitrag Nr.: 60.255.891 von mjp584 am 02.04.19 14:34:32...und was heisst das jetzt? Fällt der Kurs weiter oder steigt er? Soll man schon nachkaufen oder lieber abwarten? Oder jetzt verkaufen weil er noch weiter fällt und gaaaannnz unten wieder einkaufen und dann teuerer verkaufen?

Trading Spotlight

Antwort auf Beitrag Nr.: 60.256.227 von Matthias740 am 02.04.19 15:04:38Wenn das jeder immer vorher schon wüsste, dann wären wir alle längst reich! Wie soll dir das denn jemand beantworten? Meiner Meinung nach machst du zu den aktuellen Kursen nichts falsch. Bricht der Widerstand, geht es weiter runter. Vermutlich in den Bereich 3,22 - 3. Da fragst du dich dann aber wieder genau das selbe wie jetzt, oder? Also was bringt das? 10% hin oder her sind hier langfristig doch völlig egal!

Entweder du bist von GCM überzeugt und du kaufst und dir sind 10% hin oder her egal, oder du bezweifelst die zukünftige Entwicklung und lässt die Finger davon...es ist tatsächlich so einfach! Der Zwischenweg ist noch einfacher...steig nur mit einer halben Position ein und hoffe, darauf, dass es weiter runtergeht und kauf dann den Rest.

Meiner Meinung sind das hier momentan genauso Kaufkurse wie eben bei um die 3. Zumal den gesamte Rücklauf bisher unter sehr niedrigem Volumen stattfgefunden hat, was meiner Meinung eine sehr deutliche Sprache spricht.

Entweder du bist von GCM überzeugt und du kaufst und dir sind 10% hin oder her egal, oder du bezweifelst die zukünftige Entwicklung und lässt die Finger davon...es ist tatsächlich so einfach! Der Zwischenweg ist noch einfacher...steig nur mit einer halben Position ein und hoffe, darauf, dass es weiter runtergeht und kauf dann den Rest.

Meiner Meinung sind das hier momentan genauso Kaufkurse wie eben bei um die 3. Zumal den gesamte Rücklauf bisher unter sehr niedrigem Volumen stattfgefunden hat, was meiner Meinung eine sehr deutliche Sprache spricht.

Antwort auf Beitrag Nr.: 60.256.932 von mjp584 am 02.04.19 15:58:30aber genau das meine ich doch auch. War ja auch ironisch gemeint. Aber was sollen die Chartbilder dann? Ich sage ja, wenn jemand wirklich dadurch Kurse ableiten könnte dann wären die alle Reich!!! - frag 3 Experten - der eine sagt steigende, der zweite fallende und der dritte Stagnation! - Und der der dann zufällig Recht hatte sagt - habe ich doch gesagt....von den anderen zweien hörst dann nix.....beim nächsten Mal beginnt das Spiel von vorne

Antwort auf Beitrag Nr.: 60.260.808 von Matthias740 am 02.04.19 22:45:49Man kann sie in seine Entscheidungen einfließen lassen, da sich nunmal viele an Wiederständen und Unterstützungen orientieren und hier Orders platzieren. Werden kurzfristig z.b. stop marken gerissen fällt der Kurs dann bei kleinem Volumen oft überproportional stark, was einem das ein oder andere Schnäppchen ermöglicht. Andere geraten dann bei so einem abrupten Abfallen in Panik, übersehen aber meist, dass er mit geringem Volumen und ohne relevante news vonstatten geht. Ich finde charts schon hilfreich, aber verlasse mich auch nicht ausschließlich darauf. Eben ein analysemittel von vielen...

Antwort auf Beitrag Nr.: 60.256.932 von mjp584 am 02.04.19 15:58:30nunja, Goldaktien sind derzeit mal wieder generell schwach auf der Brust..ich nehme an hier wollen einige dem "Sell-in-May" zuvorkommen .. man kann die Charts diverser unternehmen fast übereinanderlegen ...

..angenommen Gold taucht wieder auf 1200$ ab..was waere dann? GCM würde immernoch ca. 200000 Unzen zu maximal 950$ AISC produzieren ... das waeren immernoch ca 50 mio Cashflow...Q1 war dabei schon deutlich besser als 1200$ im Schnitt ..

..die marktkapitalisierung ist bereits wieder bei 124 Mio USD angekommen, und das bei über 40 Mio$ cash in der Kasse nach Q1 und weiter sinkenden Schulden (im April ist die nächste Rate der Notes fällig)...

fundamental also weiterhin top.. normalerweise sollte der Kurs eher steigen, aber so ist nunmal dieser Markt...es scheint schon wieder ziemlich viel Angst um einen fallenden Goldpreis zu herrschen...ich würde mich da nicht anstecken lassen sondern einfach auf die nachten Unternehmenszahlen schauen... das Tief beim nachkaufen erwischt man sowiso nicht...

..angenommen Gold taucht wieder auf 1200$ ab..was waere dann? GCM würde immernoch ca. 200000 Unzen zu maximal 950$ AISC produzieren ... das waeren immernoch ca 50 mio Cashflow...Q1 war dabei schon deutlich besser als 1200$ im Schnitt

....die marktkapitalisierung ist bereits wieder bei 124 Mio USD angekommen, und das bei über 40 Mio$ cash in der Kasse nach Q1 und weiter sinkenden Schulden (im April ist die nächste Rate der Notes fällig)...

fundamental also weiterhin top.. normalerweise sollte der Kurs eher steigen, aber so ist nunmal dieser Markt...es scheint schon wieder ziemlich viel Angst um einen fallenden Goldpreis zu herrschen...ich würde mich da nicht anstecken lassen sondern einfach auf die nachten Unternehmenszahlen schauen... das Tief beim nachkaufen erwischt man sowiso nicht...

Gran Colombia Gold Announces Closing of C$20,000,000 Convertible Debenture Bought Deal

T.GCM | 1 hour ago

NOT FOR DISTRIBUTION TO U.S. NEWS WIRE SERVICES OR DISSEMINATION IN THE UNITED STATES

TORONTO, April 04, 2019 (GLOBE NEWSWIRE) -- Gran Colombia Gold Corp. (TSX: GCM, OTCQX: TPRFF) (the “Company” or “Gran Colombia”) announced today (the “Issuance Date”) that it has closed its previously announced private placement offering on a bought deal basis (the “Private Placement”), led by GMP Securities L.P. and Scotiabank (collectively, the “Underwriters”), of C$20,000,000 aggregate principal amount of convertible unsecured subordinated debentures at a price of C$1,000 per C$1,000 principal amount of debentures (the “Convertible Debentures”). The Convertible Debentures will mature on April 5, 2024, being five years and one day after the issuance date (the “Maturity Date”) and will accrue interest at the rate of 8.00% per annum, payable monthly. At the holders’ option, the Convertible Debentures may be converted into common shares of Gran Colombia (“Debenture Shares”) at any time and from time to time, up to the Maturity Date, at a conversion rate of approximately 210.53 Debenture Shares per C$1,000 principal amount, subject to adjustment in certain circumstances, which equates to an initial conversion price of C$4.75 per Debenture Share, representing a 33% premium to the closing price on the Toronto Stock Exchange (the “TSX”) on March 1, 2019, the last trading day prior to announcement of the Private Placement.

Serafino Iacono, Executive Chairman of Gran Colombia, commented “We are pleased to complete this transaction and to have the opportunity to accelerate the drilling program at our Segovia Operations. With these funds, we will be able to carry out the equivalent of five years of drilling within the next two years. History shows that Segovia has been a source of high-grade material dating back long before Gran Colombia purchased the mining title in 2010. We are excited we have finally reached the point where the Company can step out and begin exploring extensions of our existing mines and the brownfield areas where there was previous mining taking place within our title.”

The Convertible Debentures will not be listed and will be convertible unsecured obligations of Gran Colombia, subordinated to senior indebtedness of the Company and ranking equally with all present and future unsecured subordinated indebtedness of the Company. The TSX has conditionally approved the listing of the Debenture Shares. Listing of the Debenture Shares is subject to Gran Colombia fulfilling all of the listing requirements of the TSX.

On the first anniversary of the Issuance Date and on each yearly anniversary of the Issuance Date, the Company may, at its option and subject to applicable regulatory approval, on not more than one occasion during each twelve-month period, redeem up to 10% of the aggregate principal amount of the Convertible Debentures then outstanding, at par plus accrued and unpaid interest, in cash on not less than 30 and not more than 60 days’ prior written notice (during which period the holders of the Convertible Debentures may, for the avoidance of doubt, convert their Convertible Debentures into Debenture Shares).

The Company intends to use the net proceeds of the Private Placement solely to accelerate its ongoing exploration programs at its high-grade Segovia Operations, including technical and other studies to be carried out over the next approximately six months to identify and prioritize drilling targets followed by a drilling campaign, over and above what is already planned by the Company in 2019. The objective of the drilling program is to increase mineral reserves for future production growth and to extend the mine life of the Segovia Operations.

Insiders of the Company acquired 1,950 Convertible Debentures for an aggregate purchase price of C$1,950,000.

Read more at https://stockhouse.com/news/press-releases/2019/04/04/gran-c…

T.GCM | 1 hour ago

NOT FOR DISTRIBUTION TO U.S. NEWS WIRE SERVICES OR DISSEMINATION IN THE UNITED STATES

TORONTO, April 04, 2019 (GLOBE NEWSWIRE) -- Gran Colombia Gold Corp. (TSX: GCM, OTCQX: TPRFF) (the “Company” or “Gran Colombia”) announced today (the “Issuance Date”) that it has closed its previously announced private placement offering on a bought deal basis (the “Private Placement”), led by GMP Securities L.P. and Scotiabank (collectively, the “Underwriters”), of C$20,000,000 aggregate principal amount of convertible unsecured subordinated debentures at a price of C$1,000 per C$1,000 principal amount of debentures (the “Convertible Debentures”). The Convertible Debentures will mature on April 5, 2024, being five years and one day after the issuance date (the “Maturity Date”) and will accrue interest at the rate of 8.00% per annum, payable monthly. At the holders’ option, the Convertible Debentures may be converted into common shares of Gran Colombia (“Debenture Shares”) at any time and from time to time, up to the Maturity Date, at a conversion rate of approximately 210.53 Debenture Shares per C$1,000 principal amount, subject to adjustment in certain circumstances, which equates to an initial conversion price of C$4.75 per Debenture Share, representing a 33% premium to the closing price on the Toronto Stock Exchange (the “TSX”) on March 1, 2019, the last trading day prior to announcement of the Private Placement.

Serafino Iacono, Executive Chairman of Gran Colombia, commented “We are pleased to complete this transaction and to have the opportunity to accelerate the drilling program at our Segovia Operations. With these funds, we will be able to carry out the equivalent of five years of drilling within the next two years. History shows that Segovia has been a source of high-grade material dating back long before Gran Colombia purchased the mining title in 2010. We are excited we have finally reached the point where the Company can step out and begin exploring extensions of our existing mines and the brownfield areas where there was previous mining taking place within our title.”

The Convertible Debentures will not be listed and will be convertible unsecured obligations of Gran Colombia, subordinated to senior indebtedness of the Company and ranking equally with all present and future unsecured subordinated indebtedness of the Company. The TSX has conditionally approved the listing of the Debenture Shares. Listing of the Debenture Shares is subject to Gran Colombia fulfilling all of the listing requirements of the TSX.

On the first anniversary of the Issuance Date and on each yearly anniversary of the Issuance Date, the Company may, at its option and subject to applicable regulatory approval, on not more than one occasion during each twelve-month period, redeem up to 10% of the aggregate principal amount of the Convertible Debentures then outstanding, at par plus accrued and unpaid interest, in cash on not less than 30 and not more than 60 days’ prior written notice (during which period the holders of the Convertible Debentures may, for the avoidance of doubt, convert their Convertible Debentures into Debenture Shares).

The Company intends to use the net proceeds of the Private Placement solely to accelerate its ongoing exploration programs at its high-grade Segovia Operations, including technical and other studies to be carried out over the next approximately six months to identify and prioritize drilling targets followed by a drilling campaign, over and above what is already planned by the Company in 2019. The objective of the drilling program is to increase mineral reserves for future production growth and to extend the mine life of the Segovia Operations.

Insiders of the Company acquired 1,950 Convertible Debentures for an aggregate purchase price of C$1,950,000.

Read more at https://stockhouse.com/news/press-releases/2019/04/04/gran-c…

Antwort auf Beitrag Nr.: 60.282.774 von adama2000 am 04.04.19 22:08:07

Auch das Management hat zugegriffen ...

Zitat von adama2000: Insiders of the Company acquired 1,950 Convertible Debentures for an aggregate purchase price of C$1,950,000.

Auch das Management hat zugegriffen ...

!

Dieser Beitrag wurde von MODelfin moderiert. Grund: auf Wunsch des Users, Beitrag im falschen Thread gelandet

Antwort auf Beitrag Nr.: 60.291.708 von mjp584 am 05.04.19 20:41:55Sorry...falscher Thread...

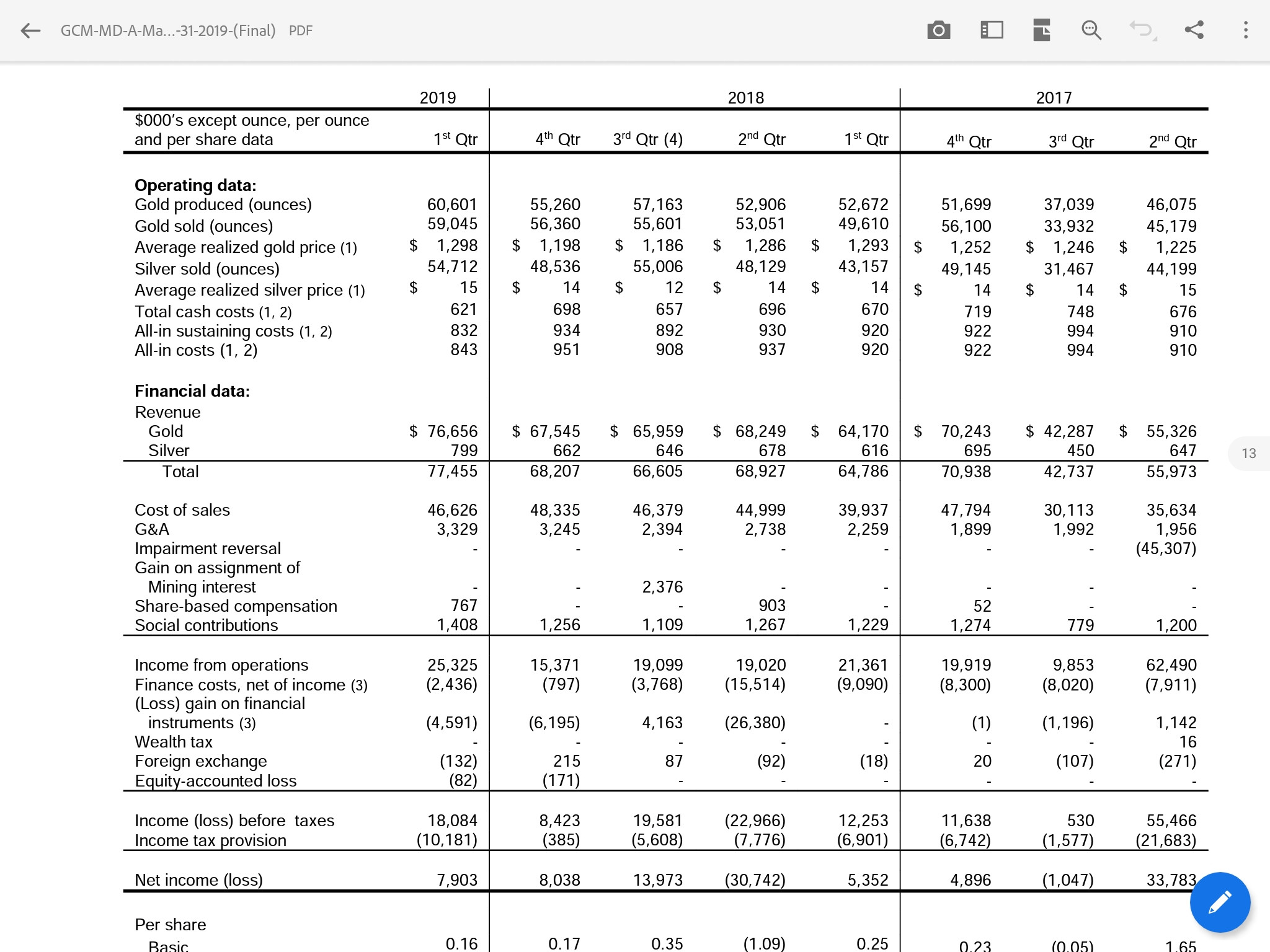

Gran Colombia Gold Announces New Quarterly Gold Production Record of 60,601 Ounces in First Quarter of 2019; Segovia Operations’ Trailing 12 Months Gold Production Surpasses 200,000 Ounces; Signs Contract With GoldSpot Discoveries to Use Artificial Intelligence in Segovia’s Exploration

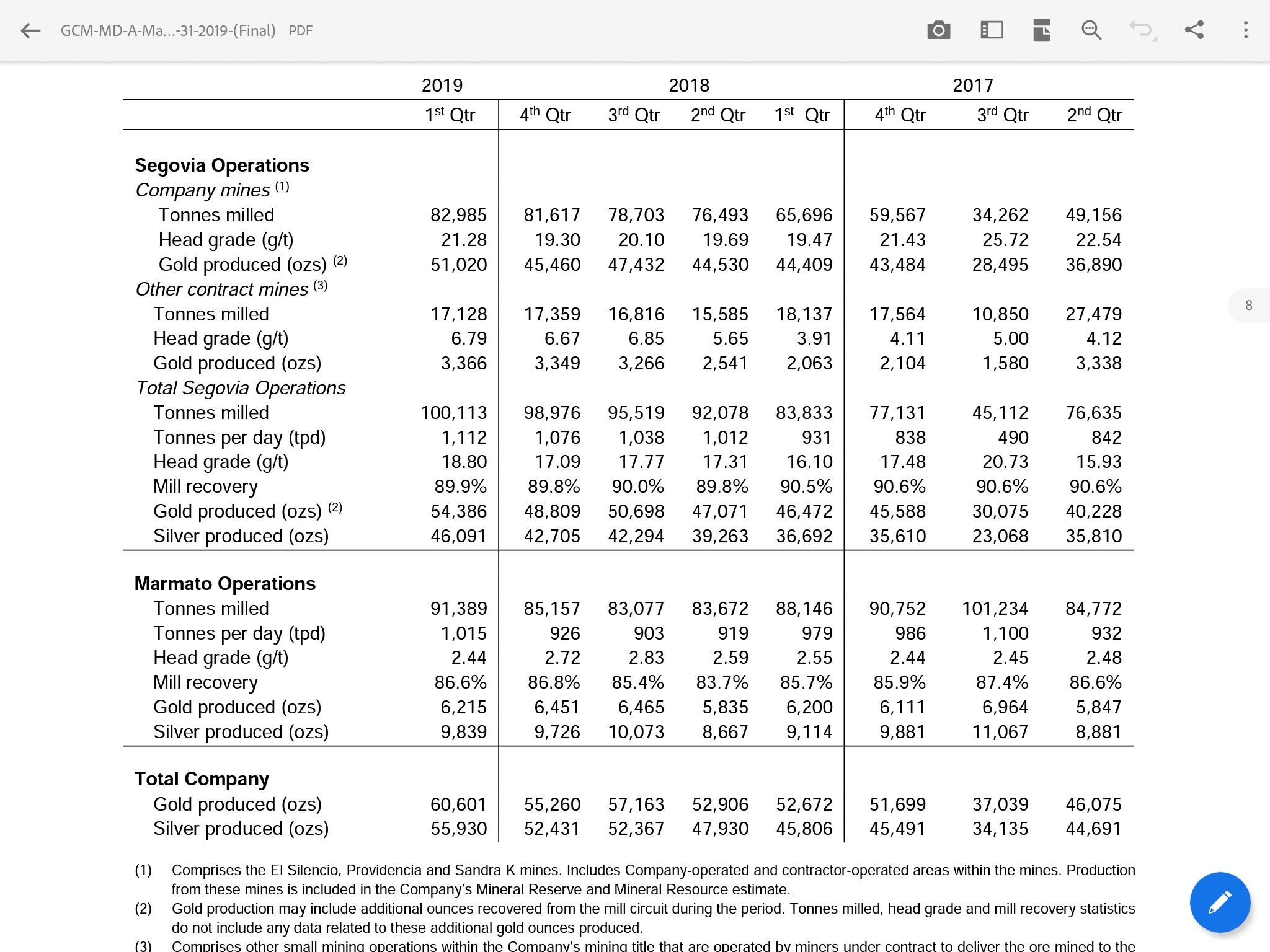

TORONTO, April 11, 2019 (GLOBE NEWSWIRE) -- Gran Colombia Gold Corp. (TSX: GCM; OTCQX: TPRFF) announced today that it produced a total of 21,325 ounces of gold in March bringing the total for the first quarter of 2019 to 60,601 ounces, a new quarterly record and up 15% over the first quarter of 2018. This brings the trailing 12 months’ total gold production at the end of March 2019 to 225,930 ounces, up 4% over 2018’s annual production and at the top end of Gran Colombia’s guidance range for 2019 of between 210,000 and 225,000 ounces.

Serafino Iacono, Executive Chairman of Gran Colombia, commenting on the Company’s latest production results, said, “We are very pleased to begin 2019 with another strong quarter of operating performance. At our flagship Segovia Operations, our investment in the expansion of our mines has increased our daily tonnes processed in the first quarter of 2019 from the company-operated areas by 11% compared with the annual average for 2018. The expansion of the Maria Dama plant to 1,500 tpd is on track for completion in the second quarter this year, so we will have additional capacity available to handle our expected near term growth. Our first quarter 2019 gold production has also benefitted from higher grades at both our Providencia and El Silencio mines, reaffirming our confidence in the high-grade nature of our mining title as we proceed to accelerate our exploration campaign for the next two years following the completion of the bought deal private placement last week. We were also pleased to see an improvement in the mining rate at the Marmato mine in March, raising its monthly production by 22% compared with the average for the first two months of 2019 and getting its quarterly performance back on track with our expectations for this year. We will be reporting our financial results for the first quarter of 2019 on or about May 15, 2019.”

The Segovia Operations had another solid month in March with gold production of 18,970 ounces bringing the total for the first quarter of 2019 to a new quarterly record of 54,386 ounces, up 17% over the first quarter of 2018. Gran Colombia processed an average of 1,112 tonnes per day (“tpd”) at its Segovia Operations in the first quarter of 2019, up 19% from the first quarter last year, with an average head grade of 18.8 g/t, up from 16.1 g/t in the first quarter of 2018. The key driver was a 36% increase in high-grade material from the company-operated areas at the Providencia mine which contributed 21% of the total tonnes processed in the first quarter of 2019 at an average head grade of 34.8 g/t, up from 25.4 g/t in the first quarter last year. The Company’s mine development and mechanization in the Company-operated areas of the El Silencio mine have also helped to increase both the tonnes mined and the average head grades from this mine in the first quarter of 2019 compared with the first quarter last year. This brings Segovia’s trailing 12 months’ total gold production at the end of March 2019 to 200,964 ounces, up 4% over 2018’s annual production.

At the Marmato Operations, March’s gold production of 2,355 ounces reflected the impact of some recent development work which increased tonnes processed to 1,090 tpd at an average head grade of 2.5 g/t. This brings Marmato’s total production for the first quarter of 2019 to 6,215 ounces, on par with the first quarter of 2018, and its trailing 12 months’ total gold production at the end of March 2019 to 24,966 ounces, also on par with 2018’s annual production.

Gran Colombia Engages GoldSpot Discoveries Corp. to Use Artificial Intelligence in its Forthcoming Exploration Campaign at its Segovia Operations

Gran Colombia also announced today that it has engaged the team of expert geologists and data scientists at GoldSpot Discoveries Corp. (“GoldSpot”) (TSXV: SPOT) to use machine learning to identify new drilling targets at its Segovia Operations to minimize exploration risk and increase discovery rates. GoldSpot will use its geoscience and machine science expertise to clean, unify and analyse Gran Colombia’s exploration data at Segovia and then produce both 2D and 3D targets for the forthcoming exploration program. GoldSpot will also deliver newly constructed lithological and mineralization models, new geophysical products produced through the reprocessing of the raw data and new structural interpretations and models.

Serafino Iacono commented, “Our exploration work at Segovia to-date has centered on our three core mining operations to build our mineral resource and reserve statement and to support our mine optimization and planning. We have come to a point where we can now focus on the vast exploration potential we see in our Segovia mining title, stepping out from the existing mine operations and exploring the other 24 known veins in the mining title. We are excited to work with GoldSpot to leverage their machine learning capabilities to increase our potential for success in expanding our mineral reserves through the accelerated drilling campaign we will be launching this year with the proceeds from our recently completed financing.”

About Gran Colombia Gold Corp.

Gran Colombia is a Canadian-based mid-tier gold producer with its primary focus in Colombia where it is currently the largest underground gold and silver producer with several mines in operation at its Segovia and Marmato Operations. Gran Colombia is continuing to focus on exploration, expansion and modernization activities at its high-grade Segovia Operations.

Additional information on Gran Colombia can be found on its website at www.grancolombiagold.com and by reviewing its profile on SEDAR at www.sedar.com.

Cautionary Statement on Forward-Looking Information:

This news release contains "forward-looking information", which may include, but is not limited to, statements with respect to production guidance and anticipated business plans or strategies. Often, but not always, forward-looking statements can be identified by the use of words such as "plans", "expects", "is expected", "budget", "scheduled", "estimates", "forecasts", "intends", "anticipates", or "believes" or variations (including negative variations) of such words and phrases, or state that certain actions, events or results "may", "could", "would", "might" or "will" be taken, occur or be achieved. Forward-looking statements involve known and unknown risks, uncertainties and other factors which may cause the actual results, performance or achievements of Gran Colombia to be materially different from any future results, performance or achievements expressed or implied by the forward-looking statements. Factors that could cause actual results to differ materially from those anticipated in these forward-looking statements are described under the caption "Risk Factors" in the Company's Annual Information Form dated as of March 27, 2019 which is available for view on SEDAR at www.sedar.com. Forward-looking statements contained herein are made as of the date of this press release and Gran Colombia disclaims, other than as required by law, any obligation to update any forward-looking statements whether as a result of new information, results, future events, circumstances, or if management's estimates or opinions should change, or otherwise. There can be no assurance that forward-looking statements will prove to be accurate, as actual results and future events could differ materially from those anticipated in such statements. Accordingly, the reader is cautioned not to place undue reliance on forward-looking statements.

For Further Information, Contact:

Mike Davies

Chief Financial Officer

(416) 360-4653

investorrelations@grancolombiagold.com

Gran Colombia Gold logo.jpg

Source: Gran Colombia Gold

Click Here for a complete listing of Gran Colombia Gold press releases.

To unsubscribe from these email alerts please click here to visit the email alert section of the Gran Colombia Gold Corporation site.

TORONTO, April 11, 2019 (GLOBE NEWSWIRE) -- Gran Colombia Gold Corp. (TSX: GCM; OTCQX: TPRFF) announced today that it produced a total of 21,325 ounces of gold in March bringing the total for the first quarter of 2019 to 60,601 ounces, a new quarterly record and up 15% over the first quarter of 2018. This brings the trailing 12 months’ total gold production at the end of March 2019 to 225,930 ounces, up 4% over 2018’s annual production and at the top end of Gran Colombia’s guidance range for 2019 of between 210,000 and 225,000 ounces.

Serafino Iacono, Executive Chairman of Gran Colombia, commenting on the Company’s latest production results, said, “We are very pleased to begin 2019 with another strong quarter of operating performance. At our flagship Segovia Operations, our investment in the expansion of our mines has increased our daily tonnes processed in the first quarter of 2019 from the company-operated areas by 11% compared with the annual average for 2018. The expansion of the Maria Dama plant to 1,500 tpd is on track for completion in the second quarter this year, so we will have additional capacity available to handle our expected near term growth. Our first quarter 2019 gold production has also benefitted from higher grades at both our Providencia and El Silencio mines, reaffirming our confidence in the high-grade nature of our mining title as we proceed to accelerate our exploration campaign for the next two years following the completion of the bought deal private placement last week. We were also pleased to see an improvement in the mining rate at the Marmato mine in March, raising its monthly production by 22% compared with the average for the first two months of 2019 and getting its quarterly performance back on track with our expectations for this year. We will be reporting our financial results for the first quarter of 2019 on or about May 15, 2019.”

The Segovia Operations had another solid month in March with gold production of 18,970 ounces bringing the total for the first quarter of 2019 to a new quarterly record of 54,386 ounces, up 17% over the first quarter of 2018. Gran Colombia processed an average of 1,112 tonnes per day (“tpd”) at its Segovia Operations in the first quarter of 2019, up 19% from the first quarter last year, with an average head grade of 18.8 g/t, up from 16.1 g/t in the first quarter of 2018. The key driver was a 36% increase in high-grade material from the company-operated areas at the Providencia mine which contributed 21% of the total tonnes processed in the first quarter of 2019 at an average head grade of 34.8 g/t, up from 25.4 g/t in the first quarter last year. The Company’s mine development and mechanization in the Company-operated areas of the El Silencio mine have also helped to increase both the tonnes mined and the average head grades from this mine in the first quarter of 2019 compared with the first quarter last year. This brings Segovia’s trailing 12 months’ total gold production at the end of March 2019 to 200,964 ounces, up 4% over 2018’s annual production.

At the Marmato Operations, March’s gold production of 2,355 ounces reflected the impact of some recent development work which increased tonnes processed to 1,090 tpd at an average head grade of 2.5 g/t. This brings Marmato’s total production for the first quarter of 2019 to 6,215 ounces, on par with the first quarter of 2018, and its trailing 12 months’ total gold production at the end of March 2019 to 24,966 ounces, also on par with 2018’s annual production.

Gran Colombia Engages GoldSpot Discoveries Corp. to Use Artificial Intelligence in its Forthcoming Exploration Campaign at its Segovia Operations

Gran Colombia also announced today that it has engaged the team of expert geologists and data scientists at GoldSpot Discoveries Corp. (“GoldSpot”) (TSXV: SPOT) to use machine learning to identify new drilling targets at its Segovia Operations to minimize exploration risk and increase discovery rates. GoldSpot will use its geoscience and machine science expertise to clean, unify and analyse Gran Colombia’s exploration data at Segovia and then produce both 2D and 3D targets for the forthcoming exploration program. GoldSpot will also deliver newly constructed lithological and mineralization models, new geophysical products produced through the reprocessing of the raw data and new structural interpretations and models.

Serafino Iacono commented, “Our exploration work at Segovia to-date has centered on our three core mining operations to build our mineral resource and reserve statement and to support our mine optimization and planning. We have come to a point where we can now focus on the vast exploration potential we see in our Segovia mining title, stepping out from the existing mine operations and exploring the other 24 known veins in the mining title. We are excited to work with GoldSpot to leverage their machine learning capabilities to increase our potential for success in expanding our mineral reserves through the accelerated drilling campaign we will be launching this year with the proceeds from our recently completed financing.”

About Gran Colombia Gold Corp.

Gran Colombia is a Canadian-based mid-tier gold producer with its primary focus in Colombia where it is currently the largest underground gold and silver producer with several mines in operation at its Segovia and Marmato Operations. Gran Colombia is continuing to focus on exploration, expansion and modernization activities at its high-grade Segovia Operations.

Additional information on Gran Colombia can be found on its website at www.grancolombiagold.com and by reviewing its profile on SEDAR at www.sedar.com.

Cautionary Statement on Forward-Looking Information:

This news release contains "forward-looking information", which may include, but is not limited to, statements with respect to production guidance and anticipated business plans or strategies. Often, but not always, forward-looking statements can be identified by the use of words such as "plans", "expects", "is expected", "budget", "scheduled", "estimates", "forecasts", "intends", "anticipates", or "believes" or variations (including negative variations) of such words and phrases, or state that certain actions, events or results "may", "could", "would", "might" or "will" be taken, occur or be achieved. Forward-looking statements involve known and unknown risks, uncertainties and other factors which may cause the actual results, performance or achievements of Gran Colombia to be materially different from any future results, performance or achievements expressed or implied by the forward-looking statements. Factors that could cause actual results to differ materially from those anticipated in these forward-looking statements are described under the caption "Risk Factors" in the Company's Annual Information Form dated as of March 27, 2019 which is available for view on SEDAR at www.sedar.com. Forward-looking statements contained herein are made as of the date of this press release and Gran Colombia disclaims, other than as required by law, any obligation to update any forward-looking statements whether as a result of new information, results, future events, circumstances, or if management's estimates or opinions should change, or otherwise. There can be no assurance that forward-looking statements will prove to be accurate, as actual results and future events could differ materially from those anticipated in such statements. Accordingly, the reader is cautioned not to place undue reliance on forward-looking statements.

For Further Information, Contact:

Mike Davies

Chief Financial Officer

(416) 360-4653

investorrelations@grancolombiagold.com

Gran Colombia Gold logo.jpg

Source: Gran Colombia Gold

Click Here for a complete listing of Gran Colombia Gold press releases.

To unsubscribe from these email alerts please click here to visit the email alert section of the Gran Colombia Gold Corporation site.

Und wieder Quartalsrekord!

Auch beachtlich, wie ich finde:

Gran Colombia Engages GoldSpot Discoveries Corp. to Use Artificial Intelligence in its Forthcoming Exploration Campaign at its Segovia Operations

Gran Colombia beauftragt GoldSpot Discoveries Corp. mit künstlicher Intelligenz in seiner bevorstehenden Explorationskampagne in Segovia Operations

Auch beachtlich, wie ich finde:

Gran Colombia Engages GoldSpot Discoveries Corp. to Use Artificial Intelligence in its Forthcoming Exploration Campaign at its Segovia Operations

Gran Colombia beauftragt GoldSpot Discoveries Corp. mit künstlicher Intelligenz in seiner bevorstehenden Explorationskampagne in Segovia Operations

Wie immer (in den letzten Jahren) ein gutes Ergebnis von GCM, noch dazu war dieses Quartal der Goldpreis sehr gut.

Wie immer die News an einem schlechten Goldtag herausgebracht.

zu Goldspot: da ist Frank Holmes - Independent Chairman, er hat ja in den letzten Jahren meist positiv von GCM gesprochen

eine Werbung von GCM

https://www.b-tv.com/gran-colombia-gold-commercial-15sec-4/

Wie immer die News an einem schlechten Goldtag herausgebracht.

zu Goldspot: da ist Frank Holmes - Independent Chairman, er hat ja in den letzten Jahren meist positiv von GCM gesprochen

eine Werbung von GCM

https://www.b-tv.com/gran-colombia-gold-commercial-15sec-4/

.....average head grade of 18.8 g/t - wie immer Wahnsinn!!! - da wird sogar eine Fosterville Mine von Kirkland neidisch! - und das ist ein Millarden Unternehmen.

Hab jetzt auf die Schnelle nichts zu den AISC gesehen.

Weiß einer wie hoch die waren ?

Danke im Voraus

Weiß einer wie hoch die waren ?

Danke im Voraus

Antwort auf Beitrag Nr.: 60.333.457 von Moneyplus am 11.04.19 16:48:53die Quartalszahlen kommen erst am 15.5.

Antwort auf Beitrag Nr.: 60.332.197 von Matthias740 am 11.04.19 15:07:47super Zahlen... Q1 wird ein sehr gutes Finanzergebnis abferfen ---- zumal die Erweiterung der Anlage auf 1500 t/Tag in Q2 abgeschlossen wird...

...es sollten jetzt locker über 50 Mio USD in der Kasse sein und man kannaus dem Vollen schöpfen... Resource erweitern, marmato studieren, Sandspring voranbringen... extrem gute Situation hier....

---- zumal die Erweiterung der Anlage auf 1500 t/Tag in Q2 abgeschlossen wird... ...es sollten jetzt locker über 50 Mio USD in der Kasse sein und man kannaus dem Vollen schöpfen... Resource erweitern, marmato studieren, Sandspring voranbringen... extrem gute Situation hier....

Antwort auf Beitrag Nr.: 60.333.892 von German2 am 11.04.19 17:40:47Ja, sieht gut aus.

Was wichrtig ist, dass man hier die Reserve auf ca. min 5 mio OZ erweitert und die AISC runter bekommt. Bei Grades um die 20g sollten man schon 600 USD AISC anpeilen konnen.

Wenn man das schafft, ist hier noch Potential vorhanden

Was wichrtig ist, dass man hier die Reserve auf ca. min 5 mio OZ erweitert und die AISC runter bekommt. Bei Grades um die 20g sollten man schon 600 USD AISC anpeilen konnen.

Wenn man das schafft, ist hier noch Potential vorhanden

Antwort auf Beitrag Nr.: 60.334.672 von JamesMcFly am 11.04.19 19:06:40Wieso nicht 15 Millionen uz reserve und 100 AISC?

Antwort auf Beitrag Nr.: 60.334.672 von JamesMcFly am 11.04.19 19:06:40also das mit den 5 Mio u nzen und 20 g/t wird nun wirklich nicht passieren .... eher wird die Anlage ab Q3 auf 1500 t/Tag laufen und irgendwann in 2 Jahren mit ca. 2000 t/Tag ... mit der höheren Kapazität kann man dann niedrigere Grade verarbeiten (ca 11 g/tonne mit ca 11 g/tonne sind derzeit dsie Resourcen ausgewiesen) ohne das der Gesamtoutput fällt.. findet man durch Exploration weiter noch höhergradiges Erz umso besser... letztlich gehe ich davon aus das sicvh die AISC nach den Investitionen in die Minen bei 800$/Unze einpendeln werden ... man muss bedenken das die Undergrundminen auch weiterentwickelt werden wollen und das immer Investitionen erfordern wird...

..Segovia ist für mich sozusagen der Geldbringer.... mit dem Profit aus Segovia entwickelt man dann Marmato , später Toroparu (Sandspring) ... uswusw....

.... eher wird die Anlage ab Q3 auf 1500 t/Tag laufen und irgendwann in 2 Jahren mit ca. 2000 t/Tag ... mit der höheren Kapazität kann man dann niedrigere Grade verarbeiten (ca 11 g/tonne mit ca 11 g/tonne sind derzeit dsie Resourcen ausgewiesen) ohne das der Gesamtoutput fällt.. findet man durch Exploration weiter noch höhergradiges Erz umso besser... letztlich gehe ich davon aus das sicvh die AISC nach den Investitionen in die Minen bei 800$/Unze einpendeln werden ... man muss bedenken das die Undergrundminen auch weiterentwickelt werden wollen und das immer Investitionen erfordern wird.....Segovia ist für mich sozusagen der Geldbringer.... mit dem Profit aus Segovia entwickelt man dann Marmato , später Toroparu (Sandspring) ... uswusw....

Antwort auf Beitrag Nr.: 60.356.320 von German2 am 15.04.19 10:57:33Fundierte Aussage...nicht so ein Quatsch wie vom halben Hähnchen

McFly will ja auch nur provozieren und nicht wirklich etwas sinnvolles beitragen. Zumindest hoffe ich das, weil ansonsten wäre er, naja, sagen wir mal, nicht der Hellste.

Gleichzeitig die Reserven verzehnfachen und die AISC um 30% drücken?! Das ist eine so dämliche Aussage, dass man, wie fast immer, nur den Kopf schütteln und sich fremdschämen kann.

Es läuft hier nach wie vor super und mit etwas Geduld, wird sich das auch auszahlen. Jeder kann sich doch selbst die Finanzberichte, so wie den Plan für die nächste Zeit ansehen und dann selbst eine realistische Bewertung ausrechnen.

Einfach ein paar Schwachsinnszahlen posten, die sich selbst wiedersprechen, mag sich gut anhören, aber das war es dann halt auch schon wieder.

Gleichzeitig die Reserven verzehnfachen und die AISC um 30% drücken?! Das ist eine so dämliche Aussage, dass man, wie fast immer, nur den Kopf schütteln und sich fremdschämen kann.

Es läuft hier nach wie vor super und mit etwas Geduld, wird sich das auch auszahlen. Jeder kann sich doch selbst die Finanzberichte, so wie den Plan für die nächste Zeit ansehen und dann selbst eine realistische Bewertung ausrechnen.

Einfach ein paar Schwachsinnszahlen posten, die sich selbst wiedersprechen, mag sich gut anhören, aber das war es dann halt auch schon wieder.

Antwort auf Beitrag Nr.: 60.357.043 von mjp584 am 15.04.19 12:11:07Mal ein paar Sachen klarstellen:

Geschätzte Ressourcen liegen bei 11,8 g/t. Wenn jetzt lustig zu 17-18 g/t gefördert wird,

Ist das zwar prima, hat aber wahrscheinlich zur Folge, dass im Laufe des Jahres ein unlustiges Q mit 7 g/t dabei ist. Letzteres dürfte dann nicht profitabel sein.

So, wie ich es verstanden habe, sind hier sämtliche Explorationskosten in den AISC enthalten, auch nicht sustaining. Logisch, dass die AISC relativ hoch ausfallen. Ab 2020 soll das ggf. geändert werden, was allerdings nur einen rein optischen Effekt bringt.

Charttechnisch ist Gruselkabinett angesagt, was wohl auch ein Laie erkennt. Meinetwegen ein kleiner Pop bei den Q1 Zahlen, ansonsten braucht es gehörige Hilfe vom Goldpreis. Technisch ist der Wert im Eimer. Bestenfalls Seitwärtsgang auf den Unterstützungslinien.

Auf der watch, falls ein sellout spendiert wird.

Geschätzte Ressourcen liegen bei 11,8 g/t. Wenn jetzt lustig zu 17-18 g/t gefördert wird,

Ist das zwar prima, hat aber wahrscheinlich zur Folge, dass im Laufe des Jahres ein unlustiges Q mit 7 g/t dabei ist. Letzteres dürfte dann nicht profitabel sein.

So, wie ich es verstanden habe, sind hier sämtliche Explorationskosten in den AISC enthalten, auch nicht sustaining. Logisch, dass die AISC relativ hoch ausfallen. Ab 2020 soll das ggf. geändert werden, was allerdings nur einen rein optischen Effekt bringt.

Charttechnisch ist Gruselkabinett angesagt, was wohl auch ein Laie erkennt. Meinetwegen ein kleiner Pop bei den Q1 Zahlen, ansonsten braucht es gehörige Hilfe vom Goldpreis. Technisch ist der Wert im Eimer. Bestenfalls Seitwärtsgang auf den Unterstützungslinien.

Auf der watch, falls ein sellout spendiert wird.

Antwort auf Beitrag Nr.: 60.362.659 von tntxrxwelle am 15.04.19 23:03:49sag mal wieviel Goldproduzenten kennst du mit Graden von nur dann "11gr/to" bzw. Minen?

und wenn du da ein Paar zusammenbringst - wieviel von denen mit so einer lächerlichen MK von GCG.

Wenn du hier so ein enormes Abwärtspotential lt. Chart Technik erkannt hast - auf wieviel soll den GCG dann fallen......auf weniger als Cash in der Kasse liegt?

und wenn du da ein Paar zusammenbringst - wieviel von denen mit so einer lächerlichen MK von GCG.

Wenn du hier so ein enormes Abwärtspotential lt. Chart Technik erkannt hast - auf wieviel soll den GCG dann fallen......auf weniger als Cash in der Kasse liegt?

Antwort auf Beitrag Nr.: 60.363.454 von Matthias740 am 16.04.19 07:56:26Er meint ja auch nicht gcm.

Es stimmt ja überhaupt nichts was er geschrieben hat....

Die Grades gehen schon seit Jahren nach oben im Mittel

Alle Kosten im AISC drin ...angepeilt wird aller Voraussicht 800$

Man hat jetzt Geld für ein gewaltiges Explorationsprogramm für Segovia. 3 Adern werden abgebaut 24 sind noch nicht erkundet. Und da werden die keine Tropfsteinhöhlen finden.

Und Charttechnisch sieht's eben auch gut aus...auch ein Laie sieht das . 1,3,5 Jahre zeigen nach oben . Er muss eine andere Aktie gemeint haben , naja kann ja jeden mal passieren.

Es stimmt ja überhaupt nichts was er geschrieben hat....

Die Grades gehen schon seit Jahren nach oben im Mittel

Alle Kosten im AISC drin ...angepeilt wird aller Voraussicht 800$

Man hat jetzt Geld für ein gewaltiges Explorationsprogramm für Segovia. 3 Adern werden abgebaut 24 sind noch nicht erkundet. Und da werden die keine Tropfsteinhöhlen finden.

Und Charttechnisch sieht's eben auch gut aus...auch ein Laie sieht das . 1,3,5 Jahre zeigen nach oben . Er muss eine andere Aktie gemeint haben , naja kann ja jeden mal passieren.

Naja, hier bleibt weiterhin das Problem der viel zu geringen Reserve. Ob man die ueberhaupt erweiteren kann und wenn ja zu welchen Bedingungen, das ist der grosse Unsicherheitsfaktor.

Daher hatte ich ja bereits geschrieben, dass es zwingend notwendig ist, min. eine Reserve von >2 mio oz auszuweisen und bestenfalls die AISC mal herunter zu bekommen. Bei Grades um die 20g/t sollte das doch machbar sein.

Der Markt faengt an zu zweifeln, wie lange und zu welchen Kosten hier ueberhaupt noch produziert werden kann....

Fly

Daher hatte ich ja bereits geschrieben, dass es zwingend notwendig ist, min. eine Reserve von >2 mio oz auszuweisen und bestenfalls die AISC mal herunter zu bekommen. Bei Grades um die 20g/t sollte das doch machbar sein.

Der Markt faengt an zu zweifeln, wie lange und zu welchen Kosten hier ueberhaupt noch produziert werden kann....

Fly

Antwort auf Beitrag Nr.: 60.365.569 von JamesMcFly am 16.04.19 11:53:37 - der Markt beginnt zu zweifeln? - Ich wenn mir den Jahreschart, oder den 3 Jahreschart ansehe - Vertrauen kommt zurück und seit dem steigt GCM.....bei stagnierendem Goldpreis......was wäre oder wird wenn der noch in die Puschen kommt....und von dem gehe ich aus weil sonst brauche ich in keine Goldminer investieren! - Aber sogar wenn das noch auf sich warten lässt ist eine Insolvenz in weite ferne gerückt....oder siehst du das anders?

.....und wenn hier mal wieder 15% abgegeben werden bei 200% Steigerung in den letzten 3Jahren, na und? - der Trend zeigt für mich ganz klar nach oben und nicht nach unten!

Brauche hier kein Geheimnis zu machen, habe hier einen Durchschnittskurs von 1,51€ und wenn der wieder erreicht werden sollte kaufe ich monatlich mit einem für mich auszuhaltenden Wert nach....weil ich dann weiss das mehr Geld in der Kasse ist als die ganze Firma an der Börse gehandelt wird.

- der Markt beginnt zu zweifeln? - Ich wenn mir den Jahreschart, oder den 3 Jahreschart ansehe - Vertrauen kommt zurück und seit dem steigt GCM.....bei stagnierendem Goldpreis......was wäre oder wird wenn der noch in die Puschen kommt....und von dem gehe ich aus weil sonst brauche ich in keine Goldminer investieren! - Aber sogar wenn das noch auf sich warten lässt ist eine Insolvenz in weite ferne gerückt....oder siehst du das anders?.....und wenn hier mal wieder 15% abgegeben werden bei 200% Steigerung in den letzten 3Jahren, na und? - der Trend zeigt für mich ganz klar nach oben und nicht nach unten!

Brauche hier kein Geheimnis zu machen, habe hier einen Durchschnittskurs von 1,51€ und wenn der wieder erreicht werden sollte kaufe ich monatlich mit einem für mich auszuhaltenden Wert nach....weil ich dann weiss das mehr Geld in der Kasse ist als die ganze Firma an der Börse gehandelt wird.

Antwort auf Beitrag Nr.: 60.248.274 von German2 am 01.04.19 18:52:28

@German2: Zuerst einmal vielen herzlichen Dank für Ihre fundierten und engagierten Diskussionsbeiträge im Thema, welche ich schon lange verfolge.

3.20 CAD sind heute ja "Pi mal Daumen" erreicht.

Jedoch ist das saisonale / sequenzielle / klassische Tief bei Gold aber erst ab Juni zu erwarten.

ALLE Indikatoren des Wochen- als auch des lanfrstigen Monats-Charts von Gold (CCI20, RSI20, Stoch5,3,3, MFI14) schlagen eher die Abwärtsrichtung vor...

Folglich denke ich, dass deshalb und wegen der Lemming-Qualitäten vieler "Investoren" beim Kurs von GCM - trotz der bereits hervorragenden KGV-, KBV- und Fundamentaldaten - noch mind. 8 Wochen bis Juni Raum nach unten sein könnte.

Frage an Sie und das geschätzte Forum: Was also tun?

A) All-In? B) Warten bis Mitte Juni? C) Stumpf 10 Wochen jeweils 10% des Zielbetrages investieren? D)

GCM-Einstieg: Markttechnik und Moneymanagent

Zitat von German2: nun, GCM notiert jetzt bei KGV ca. und preis/Buchwert ca. 0.5 ... wie lang man mit dem Kauf wartet muss jeder selbst entscheiden..fundamental ist GCM günstig ... ich halte mal Ausschau nach 3 -3.20 CAD ... dort würde ich das das fehlende 1/4 des ursprungsbestandes wieder einkaufen...

@German2: Zuerst einmal vielen herzlichen Dank für Ihre fundierten und engagierten Diskussionsbeiträge im Thema, welche ich schon lange verfolge.

3.20 CAD sind heute ja "Pi mal Daumen" erreicht.

Jedoch ist das saisonale / sequenzielle / klassische Tief bei Gold aber erst ab Juni zu erwarten.

ALLE Indikatoren des Wochen- als auch des lanfrstigen Monats-Charts von Gold (CCI20, RSI20, Stoch5,3,3, MFI14) schlagen eher die Abwärtsrichtung vor...

Folglich denke ich, dass deshalb und wegen der Lemming-Qualitäten vieler "Investoren" beim Kurs von GCM - trotz der bereits hervorragenden KGV-, KBV- und Fundamentaldaten - noch mind. 8 Wochen bis Juni Raum nach unten sein könnte.

Frage an Sie und das geschätzte Forum: Was also tun?

A) All-In? B) Warten bis Mitte Juni? C) Stumpf 10 Wochen jeweils 10% des Zielbetrages investieren? D)

Antwort auf Beitrag Nr.: 60.248.274 von German2 am 01.04.19 18:52:28

@German2: Zuerst einmal vielen herzlichen Dank für Ihre fundierten und engagierten Diskussionsbeiträge im Thema, welche ich schon lange verfolge.

3.20 CAD sind heute ja "Pi mal Daumen" erreicht.

Jedoch ist das saisonale / sequenzielle / klassische Tief bei Gold aber erst ab Juni zu erwarten.

ALLE Indikatoren des Wochen- als auch des lanfrstigen Monats-Charts von Gold (CCI20, RSI20, Stoch5,3,3, MFI14) schlagen tendnziell eher die Abwärtsrichtung vor...

Folglich denke ich, dass deshalb und wegen der Trendfolge-Qualitäten vieler "Investoren" es beim Kurs von GCM - trotz der bereits hervorragenden (!) KGV-, KBV- und Fundamentaldaten - noch mind. 8 Wochen bis Juni noch Raum nach unten geben könnte.

Frage an Sie und an das geschätzte Forum: Was also tun?

A) All-In und aussitzen? B) Warten und All-In ab Mitte Juni? C) Stumpf z.B. 10 Wochen lang jeweils 10% des Zielbetrages investieren? D)

GCM-Einstieg: Markttechnik und Moneymanagement

Zitat von German2: nun, GCM notiert jetzt bei KGV ca. und preis/Buchwert ca. 0.5 ... wie lang man mit dem Kauf wartet muss jeder selbst entscheiden..fundamental ist GCM günstig ... ich halte mal Ausschau nach 3 -3.20 CAD ... dort würde ich das das fehlende 1/4 des ursprungsbestandes wieder einkaufen...

@German2: Zuerst einmal vielen herzlichen Dank für Ihre fundierten und engagierten Diskussionsbeiträge im Thema, welche ich schon lange verfolge.

3.20 CAD sind heute ja "Pi mal Daumen" erreicht.

Jedoch ist das saisonale / sequenzielle / klassische Tief bei Gold aber erst ab Juni zu erwarten.

ALLE Indikatoren des Wochen- als auch des lanfrstigen Monats-Charts von Gold (CCI20, RSI20, Stoch5,3,3, MFI14) schlagen tendnziell eher die Abwärtsrichtung vor...

Folglich denke ich, dass deshalb und wegen der Trendfolge-Qualitäten vieler "Investoren" es beim Kurs von GCM - trotz der bereits hervorragenden (!) KGV-, KBV- und Fundamentaldaten - noch mind. 8 Wochen bis Juni noch Raum nach unten geben könnte.

Frage an Sie und an das geschätzte Forum: Was also tun?

A) All-In und aussitzen? B) Warten und All-In ab Mitte Juni? C) Stumpf z.B. 10 Wochen lang jeweils 10% des Zielbetrages investieren? D)

Antwort auf Beitrag Nr.: 60.248.274 von German2 am 01.04.19 18:52:28

Zitat von German2: nun, GCM notiert jetzt bei KGV ca. und preis/Buchwert ca. 0.5 ... wie lang man mit dem Kauf wartet muss jeder selbst entscheiden..fundamental ist GCM günstig ... ich halte mal Ausschau nach 3 -3.20 CAD ... dort würde ich das das fehlende 1/4 des ursprungsbestandes wieder einkaufen...

Das KGV bezieht sich vlt auf die aktuellen Quartale, aber das Problem ist der langfristige Ausblick hier. Ich glaube, das verstehen die meisten nicht…

Fly

Fly

Antwort auf Beitrag Nr.: 60.370.033 von JamesMcFly am 16.04.19 19:15:21Die Sache ist ganz simpel. 80 Millionen Schulden + kürzlich nochmal 20 Millionen debentures (von wegen mc in cash). Im CC ist auf Nachfrage klar kommuniziert worden, dass die Grades für 2019 um 11,8 liegen sollten. Also steht irgendwo ein Grotten-Q aus.

Antwort auf Beitrag Nr.: 60.370.780 von tntxrxwelle am 16.04.19 20:23:15In wiefern spielt das eine Rolle? Die Prognose für das Jahr sind um die 220000 unzen zu AISC Kosten von 900$. Beides ist eher konservativ, aber selbst hiermit ergibt sich bei einem durchschnittlichen Goldpreis von 1250$ (ebenfalls konservativ gerechnet) ein Reingewinn von um die 80 Millionen USD. Die aktuelle Martkapitalisierung liegt bei 116 Millionen USD.

Die Schulden werden bis Ende des Jahres bei um die 68 Millionen liegen, bei aktuell um die 50 USD cash. Das erste Quartal dürfte da nochmal 15 Millionen (konservativ) hinzufügen, sprich 65 Millionen cash.

McFlys Dauerschallplatte, dass "demnächst" das Gold ausgeht, naja, es lohnt sich eigentlich nicht mehr diese Dummheit zu kommentieren, aber unter demnächst versteht er anscheinend in 3 Jahren. Das alles was bisher abgebaut wurde Jahr für Jahr ersetzt wird (war zum Beispiel bei Kirkland jahrelang so, bis sie das Geld hatten, mehr zu bohren), erwähnt er natürlich nicht. Und natürlich schon gar nicht, dass die nächsten Jahre ein Vielfaches in die Exploration gesteckt wird. Natürlich wird McDumm recht behalten, wenn sie absolut nichts finden.

Jeder muss selbst entscheiden, ob er die aktuelle Bewertung für günstig hält oder nicht! Was jetzt ein eventuell schlechteres Quartal mit alldem zu tun haben soll, weiß ich nicht. Ich betrachte die Zahlen für das Jahr und die Zukunft und das sieht alles sehr gut aus. Wer hier nicht warten kann und denkt, dass er wo anders ein besseres chance/risiko Verhältnis bekommt, der soll doch einfach weiterziehen...

Die Schulden werden bis Ende des Jahres bei um die 68 Millionen liegen, bei aktuell um die 50 USD cash. Das erste Quartal dürfte da nochmal 15 Millionen (konservativ) hinzufügen, sprich 65 Millionen cash.

McFlys Dauerschallplatte, dass "demnächst" das Gold ausgeht, naja, es lohnt sich eigentlich nicht mehr diese Dummheit zu kommentieren, aber unter demnächst versteht er anscheinend in 3 Jahren. Das alles was bisher abgebaut wurde Jahr für Jahr ersetzt wird (war zum Beispiel bei Kirkland jahrelang so, bis sie das Geld hatten, mehr zu bohren), erwähnt er natürlich nicht. Und natürlich schon gar nicht, dass die nächsten Jahre ein Vielfaches in die Exploration gesteckt wird. Natürlich wird McDumm recht behalten, wenn sie absolut nichts finden.

Jeder muss selbst entscheiden, ob er die aktuelle Bewertung für günstig hält oder nicht! Was jetzt ein eventuell schlechteres Quartal mit alldem zu tun haben soll, weiß ich nicht. Ich betrachte die Zahlen für das Jahr und die Zukunft und das sieht alles sehr gut aus. Wer hier nicht warten kann und denkt, dass er wo anders ein besseres chance/risiko Verhältnis bekommt, der soll doch einfach weiterziehen...

Antwort auf Beitrag Nr.: 60.371.263 von mjp584 am 16.04.19 21:18:01Wieso soll ich weiterziehen ? Ich war ja noch gar nicht drin.

Wenn die bei 1250 pog 80 Millionen Nettogewinn machen, fresse ich einen Besen und zwar quer.

40 Millionen wären schon nice. Ein schlechtes Quartal ist deswegen bedeutsam, weil das nächste Q immer das wichtigste ist. Falls die Grades unter 10 landen, wird das Resourcenmodell in Frage gestellt, und in die Zukunft extrapoliert (egal, ob berechtigt o. nicht). Ist so ungefähr das Gegenstück zum reichrechnen -> 18 g/t forever.

Wenn die bei 1250 pog 80 Millionen Nettogewinn machen, fresse ich einen Besen und zwar quer.

40 Millionen wären schon nice. Ein schlechtes Quartal ist deswegen bedeutsam, weil das nächste Q immer das wichtigste ist. Falls die Grades unter 10 landen, wird das Resourcenmodell in Frage gestellt, und in die Zukunft extrapoliert (egal, ob berechtigt o. nicht). Ist so ungefähr das Gegenstück zum reichrechnen -> 18 g/t forever.

Antwort auf Beitrag Nr.: 60.372.283 von tntxrxwelle am 17.04.19 02:17:44Ähm, du kannst es doch einfach ausrechnen?! Ist ja nicht so, dass ich mir einfach irgendwelche Zahlen ausgedacht hätte...

Ok, aber nehmen wir deine 40 Millionen Gewinn...was wäre denn hierfür dann deine realistische Bewertung?

Dass das nächste Quartal das entscheidende wäre und es immer nur darum geht, kann ich nicht teilen, zumindest nicht, wenn man hier mittel oder langfristig investiert ist. Zudem widersprichst du dir ja selbst, weil dann müsstest du ja jetzt reingehen, oder? Das erste Quartal war ja sehr gut und die Zahlen hierfür werden am 15.5. veröffentlicht...

Kannst du mir vielleicht auch noch andere kleine Goldproduzenten nennen, die aktuell 40 Millionen Gewinn (und auch vorrechnen wie du auf die 40 Millionen kommst) im Jahr machen und eine ähnlich niedrige Marktkapitalisierung haben?

Ok, aber nehmen wir deine 40 Millionen Gewinn...was wäre denn hierfür dann deine realistische Bewertung?

Dass das nächste Quartal das entscheidende wäre und es immer nur darum geht, kann ich nicht teilen, zumindest nicht, wenn man hier mittel oder langfristig investiert ist. Zudem widersprichst du dir ja selbst, weil dann müsstest du ja jetzt reingehen, oder? Das erste Quartal war ja sehr gut und die Zahlen hierfür werden am 15.5. veröffentlicht...

Kannst du mir vielleicht auch noch andere kleine Goldproduzenten nennen, die aktuell 40 Millionen Gewinn (und auch vorrechnen wie du auf die 40 Millionen kommst) im Jahr machen und eine ähnlich niedrige Marktkapitalisierung haben?

Naja, wenn man zukuenftig 40 mio USD Gewinn macht, dann sollte eine Bewertung von ca. 4 USD pro Aktie durchaus machbar sein. Ein KGV von 5 halte ich fuer angebracht.

Aber wie gesagt, es muss dem Markt gezeigt werden, dass man hier ueber viele Jahre 200-250k Oz produzieren kann, und das zumindest zu aktuellen Kosten. Solange das nicht passiert ist (zB durch eine entsprechende Reserve), ist die aktuelle Bewertung mehr als fair.

Fly

Aber wie gesagt, es muss dem Markt gezeigt werden, dass man hier ueber viele Jahre 200-250k Oz produzieren kann, und das zumindest zu aktuellen Kosten. Solange das nicht passiert ist (zB durch eine entsprechende Reserve), ist die aktuelle Bewertung mehr als fair.

Fly

Antwort auf Beitrag Nr.: 60.372.283 von tntxrxwelle am 17.04.19 02:17:44Ich habe doch übrigens gar nicht die aktuellen 18g reingerechnet und einfach für immer angenommen! Meine Rechnung basiert auf der Jahresprognose von GCM, welche zu den 11,8 g/t erstellt wurden, bei vorraussichtlich 220000 uz/jahr. In letzter Zeit hat GCM dies allerdings immer geschlagen und ich gehe auch dieses Jahr davon aus, dass es eher 800 - 850 AISC werden bei eher 240000 uz. Zudem wird der durschnittliche Goldpreis vermutlich höher liegen, die Steuern sind gesunken (und werden dies weiter tun) und da die Schulden ziemlich schnell abgetragen werden, fallen hierfür die Zinszahlungen auch noch tiefer aus. Desweiteren können mehr tonnen/tag verarbeitet werden. Also selbst wenn ein schlechtes Quartal dabei sein sollte, wird es eher nicht mit Verlust enden.

Kannst du deine Zahlen und Annahmen mal bitte vorrechnen, wie diese zustande kommen? Weil ansonsten ist es einfach nur ein Bauchgefühl von dir, welches du gerne haben darfst, aber mitmder Realität hat es wenig zu tun...

Kannst du deine Zahlen und Annahmen mal bitte vorrechnen, wie diese zustande kommen? Weil ansonsten ist es einfach nur ein Bauchgefühl von dir, welches du gerne haben darfst, aber mitmder Realität hat es wenig zu tun...

Antwort auf Beitrag Nr.: 60.375.082 von mjp584 am 17.04.19 11:39:20In Q4 war der Nettogewinn 8Mio.. Davor gab es (ohne Sondereffekte pro Q auch nicht mehr. Wo sollte nun plötzlich eine Vervielfachung des Gewinns herkommen ? Sehe ich nicht.

Bei der Bewertung spielen natürlich noch weitere Sachen eine Rolle...u.a. npv der Minen, country risk, die "glorreiche" Vergangenheit der Aktie, Mnenleben, 20 Mio. Debentures (obwohl man doch im Geld schwimmen sollte).

Klar ist der Wert opisch günstig, sonst wäre ich nicht hier. Es gilt den Haken zu klären, ob es eine value trap ist o. nicht. Der Markt ist zwar manchmal dumm, aber der Turnaround von Gcm ist ja nicht gestern passiert. Ergo: Bin ich dumm o. der Markt ? Die Wahrscheinlichkeit liegt stets bei der ersten Alternative

@McFly

Ein Kgv von z.B. 2 bei einem Mnenleben von 1 würde mich jetzt nicht vom Stuhl reissen. Diese isolierte Betrachtungsweise/Bewertung hilft nicht weiter. Insofern bist Du bei Deiner kritischen Betrachtung der Reserven schon eher auf der richtigen Schiene.

Bei der Bewertung spielen natürlich noch weitere Sachen eine Rolle...u.a. npv der Minen, country risk, die "glorreiche" Vergangenheit der Aktie, Mnenleben, 20 Mio. Debentures (obwohl man doch im Geld schwimmen sollte).

Klar ist der Wert opisch günstig, sonst wäre ich nicht hier. Es gilt den Haken zu klären, ob es eine value trap ist o. nicht. Der Markt ist zwar manchmal dumm, aber der Turnaround von Gcm ist ja nicht gestern passiert. Ergo: Bin ich dumm o. der Markt ? Die Wahrscheinlichkeit liegt stets bei der ersten Alternative

@McFly

Ein Kgv von z.B. 2 bei einem Mnenleben von 1 würde mich jetzt nicht vom Stuhl reissen. Diese isolierte Betrachtungsweise/Bewertung hilft nicht weiter. Insofern bist Du bei Deiner kritischen Betrachtung der Reserven schon eher auf der richtigen Schiene.

Antwort auf Beitrag Nr.: 60.375.379 von tntxrxwelle am 17.04.19 12:18:15Wo der herkommen sollte? Eventuell von einem 100$ höheren Goldpreis, einem Rekordquartal mit 60000 uz, niedrigeren Steuern vielleicht?

Stimmt, der turnaround ist nicht erst gestern passiert, sondern vor 2 - 3 Jahren. Seitdem ist der Kurs in der Spitze um gut 300% gestiegen. Wie du selbst sagst, der Markt hat meistens recht...

Nochmal zum Minenleben...aktuell, wenn kein Gold mehr gefunden wird, dann noch 3 Jahre. Bisher hat man sich damit begnügt, die abgebauten Unzen jedes Jahr zu ersetzen, was meistens sogar übertroffen wurde. Jetzt vervierfacht man die Exploration (weil Geld da ist) und es ist eben sehr wahrscheinlich, dass dadurch die Resourcen steigen. Aktuell werden 3 Venen von 24 (bekannten!) ausgebeutet. Zusätzlich kann man mit dem Geld iwann Marmato in Angriff nehmen, usw. usw.! Das Management hat doch einen sehr deutlichen Plan aufgezeigt, kannst du doch alles nachlesen.

Die aufgenommenen 15 Millionen USD (Debentures) verursachen monatl. 100000$ Mehrkosten, ist also überschaubar. Dafür kann man den für die nächsten 5 Jahren geplanten Ausbau und die Exploration auf 2 Jahre verkürzen (Quelle: Conference Call). Das Ganze hat man auch noch zu einem Mehrjahreshoch abgeschlossen und auch noch bevor der Goldpreis jetzt vermutlich nochmal ne Runde richtung 1240 dreht. Also Rückblickend alles richtig gemacht...

Wenn man betrachtet unter welchem Volumen der Kurs die letzten Tage in Richtung 3 can$ getrieben wird, dann freu ich mich einfach darüber, dass man hier zu diesem Preis kaufen kann.

Zu deinen Zahlen warte ich immernoch auf eine Rechnung mit Zahlen! Aber wie gesagt, selbst wenn es nachher "nur" 40 Millionen Cash mehr sind, dann wurden auf Jahressicht trotzdem 20 Millionen an Schulden abbezahlt, was Zinseinsparungen von 137500$ pro Monat gleichkommt. Also gleicht man auch noch die Debentures aus.

Ich bleibe dabei...selbst mit allen Risiken die eine solche Investition selbstverständlich mitbringt, ist GCM um einiges zu günstig bewertet! Egal ob die Aktie jetzt bei 3 oder 4 can$ steht...

Stimmt, der turnaround ist nicht erst gestern passiert, sondern vor 2 - 3 Jahren. Seitdem ist der Kurs in der Spitze um gut 300% gestiegen. Wie du selbst sagst, der Markt hat meistens recht...

Nochmal zum Minenleben...aktuell, wenn kein Gold mehr gefunden wird, dann noch 3 Jahre. Bisher hat man sich damit begnügt, die abgebauten Unzen jedes Jahr zu ersetzen, was meistens sogar übertroffen wurde. Jetzt vervierfacht man die Exploration (weil Geld da ist) und es ist eben sehr wahrscheinlich, dass dadurch die Resourcen steigen. Aktuell werden 3 Venen von 24 (bekannten!) ausgebeutet. Zusätzlich kann man mit dem Geld iwann Marmato in Angriff nehmen, usw. usw.! Das Management hat doch einen sehr deutlichen Plan aufgezeigt, kannst du doch alles nachlesen.

Die aufgenommenen 15 Millionen USD (Debentures) verursachen monatl. 100000$ Mehrkosten, ist also überschaubar. Dafür kann man den für die nächsten 5 Jahren geplanten Ausbau und die Exploration auf 2 Jahre verkürzen (Quelle: Conference Call). Das Ganze hat man auch noch zu einem Mehrjahreshoch abgeschlossen und auch noch bevor der Goldpreis jetzt vermutlich nochmal ne Runde richtung 1240 dreht. Also Rückblickend alles richtig gemacht...

Wenn man betrachtet unter welchem Volumen der Kurs die letzten Tage in Richtung 3 can$ getrieben wird, dann freu ich mich einfach darüber, dass man hier zu diesem Preis kaufen kann.

Zu deinen Zahlen warte ich immernoch auf eine Rechnung mit Zahlen! Aber wie gesagt, selbst wenn es nachher "nur" 40 Millionen Cash mehr sind, dann wurden auf Jahressicht trotzdem 20 Millionen an Schulden abbezahlt, was Zinseinsparungen von 137500$ pro Monat gleichkommt. Also gleicht man auch noch die Debentures aus.

Ich bleibe dabei...selbst mit allen Risiken die eine solche Investition selbstverständlich mitbringt, ist GCM um einiges zu günstig bewertet! Egal ob die Aktie jetzt bei 3 oder 4 can$ steht...

Antwort auf Beitrag Nr.: 60.375.379 von tntxrxwelle am 17.04.19 12:18:15du hast natürlich recht das es meist gründe für Unterbewertungen gibt..in diesem Falle will der Markt wohl wissen wie man mit geringeren Graden in der Zukunft umgehen kann... also wie profitabel ist man bei ca 11 g/t (inferred-grade) ... man sollte allerdings nicht vergessen das die reinen Cashkosten derzeit bei nur 600$ liegen (Segovia) ...alles andere fliesst in Exploration und Ungrades der Mine und der Anlage... diese Kosten werden irgendwann abebben und man sollte trotz sinkender Grade bei 800-900$ AISC landen ... daher finde ich schon das die Aktie extrem unterbewertet ist, vor allem wenn das Explorationsprogramm Früchte tragen sollte ...

..die Schulden sind nun Ende April auf 78 mio USD runter..Cash sollte über 50 mio USAD liegen mittlerweile ... Assets steigen durch die investitionen sowiso in der Bilanz ... also unter Value-Gesichtspunkten wird die Situation immer besser... werde um 3 CAD herum wieder aufstocken... die marktkapitalöisierung ist absurd ...nich mal mehr 120 mio USD. ...

..die Schulden sind nun Ende April auf 78 mio USD runter..Cash sollte über 50 mio USAD liegen mittlerweile ... Assets steigen durch die investitionen sowiso in der Bilanz ... also unter Value-Gesichtspunkten wird die Situation immer besser... werde um 3 CAD herum wieder aufstocken... die marktkapitalöisierung ist absurd ...nich mal mehr 120 mio USD. ...

Antwort auf Beitrag Nr.: 60.372.283 von tntxrxwelle am 17.04.19 02:17:44sag mal, weisst du eigentlich das 10 g/t eigentlich "GUTE" Grade sind? ..wenn ich das lese "Grottenschlecht" usw.. da wird mir schlecht ... welche minen weltweit produzieren denn mit mehr als 10g/t? ... so viele fallen mir da nicht ein ...

die meisten Underground-Minen mit 7-8 g/tonne produzieren zu 800$ AISC und das in USD und Kanada... also bitte mal alles in Relation setzten ... man hat 2 mio unzen zu 11 g/tonne auf Segovia nachgewiesen und es wird eher mehr statt weniger wenn man in 2 jahrewn 80000 Meter bohrt...

...zu den 20 mio CAD Debentures (ca 15 Mio USD) ... dies sind keine Schulden in dem Sinne weil sie in Aktien gewandelt werden zu 4,75 CAD pro Aktie ...

...hier wird teilweise ganz schöner Blödsinn erzählt...

die meisten Underground-Minen mit 7-8 g/tonne produzieren zu 800$ AISC und das in USD und Kanada... also bitte mal alles in Relation setzten ... man hat 2 mio unzen zu 11 g/tonne auf Segovia nachgewiesen und es wird eher mehr statt weniger wenn man in 2 jahrewn 80000 Meter bohrt...

...zu den 20 mio CAD Debentures (ca 15 Mio USD) ... dies sind keine Schulden in dem Sinne weil sie in Aktien gewandelt werden zu 4,75 CAD pro Aktie ...

...hier wird teilweise ganz schöner Blödsinn erzählt...

Antwort auf Beitrag Nr.: 60.375.082 von mjp584 am 17.04.19 11:39:20nein, die Schulden qwerden nicht schnell abgetragen.. die werden ein einem festen Plan bios 2014 getilgt .. man legt dafür jedes Quartal kanpp 4000 unzen zur seite .... bitte nix Falsches schreiben.. ob man nun mehr oder weniger gewinn macht spielt für die Tilgung der Notes überhaupt keine Rolle ...die notes werden bis 2024 laufen ..in dne ersten 3 jahren wird mehr getilgt, die letzten 2-3 Jahre wird weniger getilgrt... das steht alles schwarz auf weiss im Emmissionsprospekt..scheinbar liesst das hier kaum jemand

Antwort auf Beitrag Nr.: 60.375.643 von mjp584 am 17.04.19 12:52:433 Jahre? ..nein 2 Mio unzwen hat man auf Segovia.. der Mine-plan wird jährlich angepasst... die Aktuelle PFS spuckt schon 5-6 Jahre aus .... und die minenlaufzeit wird sich mit der Exploration weiter erhöhen oder jedes jahr wieder um ein Jahr verlängert weil man immer saoviel Gold findet wie man abgebaut hat... das geht seit 10 jahren so.....

Antwort auf Beitrag Nr.: 60.377.767 von German2 am 17.04.19 16:46:53Die 3 Jahre waren auf McFly bezogen, der von den 600000 Proven uz ausgeht. 200000/jahr...also 3 jahre.

Für mich ist das schnell, wenn man jedes Jahr 20 Millionen Schulden abbaut und noch einiges übrig hat. Zu dem kamn GCM die Notes nach 3 Jahren auch zurückkaufen, wenn man das will.

Habe hier meines Wissens nichts falsches geschrieben!

Für mich ist das schnell, wenn man jedes Jahr 20 Millionen Schulden abbaut und noch einiges übrig hat. Zu dem kamn GCM die Notes nach 3 Jahren auch zurückkaufen, wenn man das will.

Habe hier meines Wissens nichts falsches geschrieben!

Antwort auf Beitrag Nr.: 60.377.647 von German2 am 17.04.19 16:35:17

Am Horizont soll doch bei Marmato das große Rad gedreht werden. Ich habe keine Bedenken, dass das Management die Kohle etwa nicht verpulvern wird können/wollen. Die Frage ist eher nach dem Zeitfenster in der ICH Kohle mit der Aktie machen kann. Ein Fenster verpaßt (sehenden Auges), weil ich die Umstrukturierungen erstmal in einem Q sehen wollte, bzw. ein Q ohne Sonderfaktoren. Neues Spiel, neues Glück...entry läuft ja nicht weg.

Zitat von German2: ... diese Kosten werden irgendwann abebben...

... ...

Am Horizont soll doch bei Marmato das große Rad gedreht werden. Ich habe keine Bedenken, dass das Management die Kohle etwa nicht verpulvern wird können/wollen. Die Frage ist eher nach dem Zeitfenster in der ICH Kohle mit der Aktie machen kann. Ein Fenster verpaßt (sehenden Auges), weil ich die Umstrukturierungen erstmal in einem Q sehen wollte, bzw. ein Q ohne Sonderfaktoren. Neues Spiel, neues Glück...entry läuft ja nicht weg.

Antwort auf Beitrag Nr.: 60.377.707 von German2 am 17.04.19 16:41:08

Gut ist, was profitabel ist. Oxid, sulfid, aus welchem Gestein usw.. Ich bin leider kein Geologe. Jedenfalls kann man nicht rein von den grades auf Profitabilität schliessen. Wenn Gcm z.B. bei 17g/t und 50k Unzen im Q 10 Mio. macht, dann sind es bei 10 g/t 29410 Unzen, was theoretisch voll auf die bottomline durschlägt = grob 16 Mio. Miese.

Das war jetzt natürlich nur eine Beispielrechnung, weil natürlich Exploration anzupassen ist und geplanter höherer Durchsatz usw.. Es sollte zeigen, dass ein derartiger Gradeunterschied dramatische Folgen haben kann, unabhängig davon, ob 10g/t schön oder nicht schön ist.

Die debentures beinhalten Zinsen und sind wandelbar, wenn der Gläubiger es will. Das wird er nur bei Kursen über 4,75 wollen, schlicht eine Art Wandelanleihe. Logisch sind das Verbindlichkeiten, sogar der identische Krempel mit dem sie jahrelang zu kämpfen hatten.

In der Tat wird viel Blödsinn erzählt... überwiegend allerdings nicht von mir.

Zitat von German2: sag mal, weisst du eigentlich das 10 g/t eigentlich "GUTE" Grade sind? ..wenn ich das lese "Grottenschlecht" usw.. da wird mir schlecht ... welche minen weltweit produzieren denn mit mehr als 10g/t? ... so viele fallen mir da nicht ein ...

...zu den 20 mio CAD Debentures (ca 15 Mio USD) ... dies sind keine Schulden in dem Sinne weil sie in Aktien gewandelt werden zu 4,75 CAD pro Aktie ...

...hier wird teilweise ganz schöner Blödsinn erzählt...

Gut ist, was profitabel ist. Oxid, sulfid, aus welchem Gestein usw.. Ich bin leider kein Geologe. Jedenfalls kann man nicht rein von den grades auf Profitabilität schliessen. Wenn Gcm z.B. bei 17g/t und 50k Unzen im Q 10 Mio. macht, dann sind es bei 10 g/t 29410 Unzen, was theoretisch voll auf die bottomline durschlägt = grob 16 Mio. Miese.

Das war jetzt natürlich nur eine Beispielrechnung, weil natürlich Exploration anzupassen ist und geplanter höherer Durchsatz usw.. Es sollte zeigen, dass ein derartiger Gradeunterschied dramatische Folgen haben kann, unabhängig davon, ob 10g/t schön oder nicht schön ist.

Die debentures beinhalten Zinsen und sind wandelbar, wenn der Gläubiger es will. Das wird er nur bei Kursen über 4,75 wollen, schlicht eine Art Wandelanleihe. Logisch sind das Verbindlichkeiten, sogar der identische Krempel mit dem sie jahrelang zu kämpfen hatten.

In der Tat wird viel Blödsinn erzählt... überwiegend allerdings nicht von mir.

Antwort auf Beitrag Nr.: 60.378.406 von tntxrxwelle am 17.04.19 17:59:27Meine Rede, wenn man bei Grades um die 20g/t noch bei AISC von 900 USD ist, sollte das schon zu bedenken geben….

Herrlich, vielen DANK für die tolle Diskussion zwischen Angst, Coolness und Gier.

Fühle mich wohl hier! Kompetenz hilft nicht weiter, das Ding bleibt ein Lottoschein mit hoher Quote. Dumme und Schlaue eint die gleiche 50%-Chance, alles zu verlieren.

Ansätze für die verbleibenden 50%:

1. Jetzt unemotional 7% bis 10% Ihres GCM-Spielbetrages entweder wöchentlich investieren oder als Order im Rahmen eines 0.05 CAD Grids abwärts platzieren = "Set & Forget" + Moneymanagement.

2. Haben Sie Kinder? Legen Sie denen ein schönes goldenes GCM-Osterei ins Nest - dann haben Sie in den kommenden Jahren ein schönes oder unangenehmes Gesprächsthema mehr.

3. DEN SOMMER 2019 GENIESSEN!!! Wissen Sie, wie viele Sommer Sie es noch machen werden?

4. "Kohle machen" vor September geistig abhaken; dann - je 50% Ihres Einsatzes - z.B. mit folgenden Handlungsalternativen begleiten:

4 A) Aussitzen. Aussitzen. Aussitzen. Bis 2025 mindestens. Sie wollten sich ja fett in den größten und schmerzerprobtesten (!) kolumbianischen Untertageförderer sowie zukünftigen Mid-Tier Player einkaufen.

4 B) Bei Gold 1600, 1700, 1800, 1900, 2000 jeweils zu 20% aussteigen und 50/50 in Gelbes und Weißes physisch ummünzen.

Viel Glück uns allen - niemand weiß, was kommt.

Fühle mich wohl hier! Kompetenz hilft nicht weiter, das Ding bleibt ein Lottoschein mit hoher Quote. Dumme und Schlaue eint die gleiche 50%-Chance, alles zu verlieren.

Ansätze für die verbleibenden 50%:

1. Jetzt unemotional 7% bis 10% Ihres GCM-Spielbetrages entweder wöchentlich investieren oder als Order im Rahmen eines 0.05 CAD Grids abwärts platzieren = "Set & Forget" + Moneymanagement.

2. Haben Sie Kinder? Legen Sie denen ein schönes goldenes GCM-Osterei ins Nest - dann haben Sie in den kommenden Jahren ein schönes oder unangenehmes Gesprächsthema mehr.

3. DEN SOMMER 2019 GENIESSEN!!! Wissen Sie, wie viele Sommer Sie es noch machen werden?

4. "Kohle machen" vor September geistig abhaken; dann - je 50% Ihres Einsatzes - z.B. mit folgenden Handlungsalternativen begleiten:

4 A) Aussitzen. Aussitzen. Aussitzen. Bis 2025 mindestens. Sie wollten sich ja fett in den größten und schmerzerprobtesten (!) kolumbianischen Untertageförderer sowie zukünftigen Mid-Tier Player einkaufen.

4 B) Bei Gold 1600, 1700, 1800, 1900, 2000 jeweils zu 20% aussteigen und 50/50 in Gelbes und Weißes physisch ummünzen.

Viel Glück uns allen - niemand weiß, was kommt.

Antwort auf Beitrag Nr.: 60.379.384 von gottschlich am 17.04.19 20:06:13Ein Szenario ist schon mal recht einfach: Wenn Gold keinen dead cat bounce macht, weden die marketmaker, shorter etc. die stoplosses bei 3,00 Cad abräumen wollen. In dem Fall (idealerweise im 2,70er-Bereich) könnte man sich ggf. mal eine Anfangsposi mit Ziel Widerstand bei 3,40-50 Cad gönnen...rein technisch betrachtet.

Antwort auf Beitrag Nr.: 60.380.866 von tntxrxwelle am 18.04.19 00:58:36Vielen Dank tntxrxwelle,

teile Ihre technische Meinung, dass 3.00 CAD fallen werden und auch, dass Kraft für einen Bounce-Back bis 3.40 CAD drin ist. Abstauberlimits bei 2,70 CAD in den kommenden 4 Wochen punktgenau abzuräumen wäre aus meiner bescheidenen Sicht jedoch sehr großes Glück, weil ja die ganzen 2018er Lemminge auf diesem Niveau bereits raus sind.

Ihrer Einschätzung kann jedoch die auf Monats- und Wochenchart angeschlagene technische Situation von Gold bis in den Juli hinein generell in die Hände spielen, ebenso ein (überfälliger) Abschwung bei den breiten Aktienmarktindizes im Mai, der dann auch Gold und auch die Mineure verstärkend runterziehen würde.

Da ich nur Investor bin und kein Trader, sehe ich meinen Einstieg für "Buy-and-Hold" eher mit je 7% wöchentlich verteilt über die nächsten 14 Wochen (also bis Ende Juli). Mal schauen, wieviel dann zu welchem Preis ins Netz schwimmt.

Denn sofern das GCM Management den eingeschlagenen Kurs weiter diszipliniert durchzieht, gut kommuniziert und beim Bohren der 80 km in 2019 und 2020 ein wenig Fortune dabei ist, wäre ich ja schon froh.

teile Ihre technische Meinung, dass 3.00 CAD fallen werden und auch, dass Kraft für einen Bounce-Back bis 3.40 CAD drin ist. Abstauberlimits bei 2,70 CAD in den kommenden 4 Wochen punktgenau abzuräumen wäre aus meiner bescheidenen Sicht jedoch sehr großes Glück, weil ja die ganzen 2018er Lemminge auf diesem Niveau bereits raus sind.

Ihrer Einschätzung kann jedoch die auf Monats- und Wochenchart angeschlagene technische Situation von Gold bis in den Juli hinein generell in die Hände spielen, ebenso ein (überfälliger) Abschwung bei den breiten Aktienmarktindizes im Mai, der dann auch Gold und auch die Mineure verstärkend runterziehen würde.

Da ich nur Investor bin und kein Trader, sehe ich meinen Einstieg für "Buy-and-Hold" eher mit je 7% wöchentlich verteilt über die nächsten 14 Wochen (also bis Ende Juli). Mal schauen, wieviel dann zu welchem Preis ins Netz schwimmt.

Denn sofern das GCM Management den eingeschlagenen Kurs weiter diszipliniert durchzieht, gut kommuniziert und beim Bohren der 80 km in 2019 und 2020 ein wenig Fortune dabei ist, wäre ich ja schon froh.

Antwort auf Beitrag Nr.: 60.379.192 von JamesMcFly am 17.04.19 19:50:42sorry, wie kommst du darauf? die Cashkosten auf Segovia liegen in 2018 um die 600$ pro Unze, nicht 900$ ... bis zu den 900$ sind noch Explorationskosten und die Upgrades der Minen mit drin ...

...apropos Geld verpulvern... ein Minenunternehmen investiert meistens in neue Projekte.. wenn die Projekt e gut sind würde ich das nicht "verpulvern" nennen... alles was investiert wird erscheint in der Bilanz als Asset (Plant+mining properties) ...der Wert der Verarbeitungsanlage wird über die Jahre abgeschrieben ... diese Abschreibungen mindern den Gewinn..aber der Free Cashflow kann viel hölher sein als der ausgewiesene Gewinn... so war es in Q4 und so wird es auch in Q1 sein...

..die Bilanz wird immer besser (Assets steigen, Schuilden sinken)

... noch ein punkt: wenn man 50000 unzen bei Graden von 17 g/t produziert in einem Quartal (durchsatz waren 1100 tonnen/tag) so würde man bei 11 g/t und erhöherter Kapazität der Mill 1500 tonnen/tag ab Q3 19 ungefär das Gleiche produzieren... genau deswegen erweitert man ja die Anlage ....

...apropos Geld verpulvern... ein Minenunternehmen investiert meistens in neue Projekte.. wenn die Projekt e gut sind würde ich das nicht "verpulvern" nennen... alles was investiert wird erscheint in der Bilanz als Asset (Plant+mining properties) ...der Wert der Verarbeitungsanlage wird über die Jahre abgeschrieben ... diese Abschreibungen mindern den Gewinn..aber der Free Cashflow kann viel hölher sein als der ausgewiesene Gewinn... so war es in Q4 und so wird es auch in Q1 sein...

..die Bilanz wird immer besser (Assets steigen, Schuilden sinken)

... noch ein punkt: wenn man 50000 unzen bei Graden von 17 g/t produziert in einem Quartal (durchsatz waren 1100 tonnen/tag) so würde man bei 11 g/t und erhöherter Kapazität der Mill 1500 tonnen/tag ab Q3 19 ungefär das Gleiche produzieren... genau deswegen erweitert man ja die Anlage ....

Antwort auf Beitrag Nr.: 60.385.282 von German2 am 18.04.19 15:38:19Der Großteil der 300$ sind sustaining costs und müssen rausgehauen werden, damit es weitergeht.