QSC -jetzt stimmt der Chartbild wieder - 6€ wir kommen ! - 500 Beiträge pro Seite (Seite 18)

eröffnet am 03.11.03 18:58:51 von

neuester Beitrag 21.12.09 12:08:44 von

neuester Beitrag 21.12.09 12:08:44 von

Beiträge: 9.608

ID: 792.214

ID: 792.214

Aufrufe heute: 1

Gesamt: 830.158

Gesamt: 830.158

Aktive User: 0

ISIN: DE0005137004 · WKN: 513700 · Symbol: QBY

0,8900

EUR

+0,23 %

+0,0020 EUR

Letzter Kurs 31.05.24 Xetra

Neuigkeiten

| TitelBeiträge |

|---|

28.05.24 · BörsenNEWS.de |

16.05.24 · dpa-AFX |

16.05.24 · Der Aktionär TV |

Werte aus der Branche Informationstechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 12,220 | +388,80 | |

| 13,000 | +85,71 | |

| 0,9999 | +78,49 | |

| 1,4000 | +40,00 | |

| 0,6087 | +28,26 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 160,60 | -10,45 | |

| 17,500 | -11,17 | |

| 3,4000 | -14,57 | |

| 13,600 | -15,00 | |

| 217,55 | -23,97 |

Aktuell

Stück Geld Kurs Brief Stück

4,40 Aktien im Verkauf 25.108

4,39 Aktien im Verkauf 2.000

4,38 Aktien im Verkauf 500

4,37 Aktien im Verkauf 2.127

4,36 Aktien im Verkauf 6.000

4,35 Aktien im Verkauf 2.770

4,34 Aktien im Verkauf 1.210

4,33 Aktien im Verkauf 1.800

4,32 Aktien im Verkauf 1.000

4,31 Aktien im Verkauf 2.100

Quelle: http://aktienkurs-orderbuch.finanznachrichten.de/QSC.aspx

3.605 Aktien im Kauf 4,30

7.445 Aktien im Kauf 4,29

8.995 Aktien im Kauf 4,28

4.000 Aktien im Kauf 4,27

2.375 Aktien im Kauf 4,26

1.800 Aktien im Kauf 4,25

3.500 Aktien im Kauf 4,22

2.000 Aktien im Kauf 4,21

22.430 Aktien im Kauf 4,20

1.310 Aktien im Kauf 4,16

Summe Aktien im Kauf Verhältnis Summe Aktien im Verkauf

57.460 1:0,78 44.615

Stück Geld Kurs Brief Stück

4,40 Aktien im Verkauf 25.108

4,39 Aktien im Verkauf 2.000

4,38 Aktien im Verkauf 500

4,37 Aktien im Verkauf 2.127

4,36 Aktien im Verkauf 6.000

4,35 Aktien im Verkauf 2.770

4,34 Aktien im Verkauf 1.210

4,33 Aktien im Verkauf 1.800

4,32 Aktien im Verkauf 1.000

4,31 Aktien im Verkauf 2.100

Quelle: http://aktienkurs-orderbuch.finanznachrichten.de/QSC.aspx

3.605 Aktien im Kauf 4,30

7.445 Aktien im Kauf 4,29

8.995 Aktien im Kauf 4,28

4.000 Aktien im Kauf 4,27

2.375 Aktien im Kauf 4,26

1.800 Aktien im Kauf 4,25

3.500 Aktien im Kauf 4,22

2.000 Aktien im Kauf 4,21

22.430 Aktien im Kauf 4,20

1.310 Aktien im Kauf 4,16

Summe Aktien im Kauf Verhältnis Summe Aktien im Verkauf

57.460 1:0,78 44.615

Gewinne der TecDAX-Unternehmen klettern 2007 um 30 Prozent

Kräftiges Ertragspotenzial bei Hightech-Firmen

Ihre Meinung zum Thema...

Die Hausse bei Solar-Aktien hat seit Jahresanfang auch den gesamtem TecDAX, das Technologiesegment der Deutschen Börse, mit nach oben gezogen. Mittlerweile wird der Aufschwung nicht mehr nur von Solarwerten getragen, die Kaufstimmung ist auf Aktien aus anderen Branchen wie etwa Biotechnologie oder Telekommunikation übergeschwappt. Das Anlegermagazin `Börse Online` (morgige Ausgabe) hat den Kursaufschwung des TecDAX zum Anlass genommen, die 30 Unternehmen aus dem Index genauer unter die Lupe zu nehmen. Ziel war es, bereits jetzt die Gewinnentwicklung für das Jahr 2007 und die Bewertung zu prognostizieren und daraus das weitere Kurspotenzial abzuleiten.

Das Ergebnis: Die Gewinne der Hightech-Firmen aus dem TecDAX werden im Jahr 2007 erneut kräftig sprudeln und im Schnitt um rund 30 Prozent zulegen. 27 der 30 Unternehmen, die im TecDAX vertreten sind, dürften dann profitabel arbeiten. Die stärkste Gewinndynamik dürfte gemäß den Analysen von `Börse Online` unter anderen der Hersteller elektronischer Bauelemente Epcos oder der Telekommunikationsdienstleister QSC hab

Kräftiges Ertragspotenzial bei Hightech-Firmen

Ihre Meinung zum Thema...

Die Hausse bei Solar-Aktien hat seit Jahresanfang auch den gesamtem TecDAX, das Technologiesegment der Deutschen Börse, mit nach oben gezogen. Mittlerweile wird der Aufschwung nicht mehr nur von Solarwerten getragen, die Kaufstimmung ist auf Aktien aus anderen Branchen wie etwa Biotechnologie oder Telekommunikation übergeschwappt. Das Anlegermagazin `Börse Online` (morgige Ausgabe) hat den Kursaufschwung des TecDAX zum Anlass genommen, die 30 Unternehmen aus dem Index genauer unter die Lupe zu nehmen. Ziel war es, bereits jetzt die Gewinnentwicklung für das Jahr 2007 und die Bewertung zu prognostizieren und daraus das weitere Kurspotenzial abzuleiten.

Das Ergebnis: Die Gewinne der Hightech-Firmen aus dem TecDAX werden im Jahr 2007 erneut kräftig sprudeln und im Schnitt um rund 30 Prozent zulegen. 27 der 30 Unternehmen, die im TecDAX vertreten sind, dürften dann profitabel arbeiten. Die stärkste Gewinndynamik dürfte gemäß den Analysen von `Börse Online` unter anderen der Hersteller elektronischer Bauelemente Epcos oder der Telekommunikationsdienstleister QSC hab

da scheint aber einer was zu wissen.

[posting]20.120.207 von sharehawk am 09.02.06 16:47:58[/posting]... da weiß keiner nix. ist der lemminge-trieb der privatanleger ... schau dir mal die umsätze an: lauter kleiner pillefitz!

landibu

p.s. ist aber trotzdem schön, daß sie steigt!

landibu

p.s. ist aber trotzdem schön, daß sie steigt!

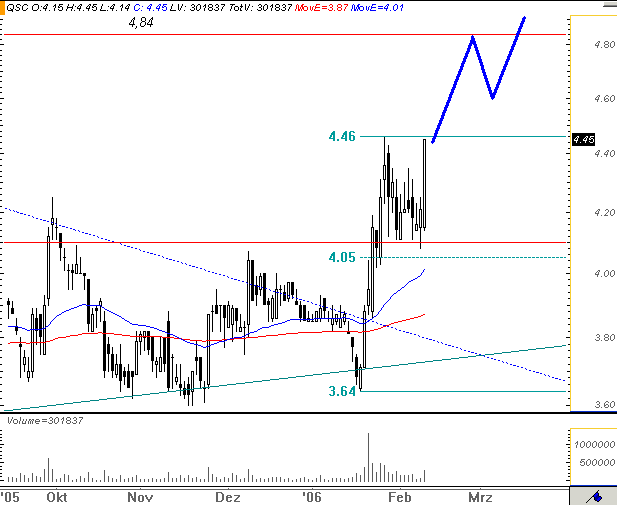

QSC

Mit der Rally von Ende Januar hat die Aktie interessanterweise eine abwärts gerichtete Trendlinie überwunden, die von diversen Hochs der Jahre 2000 und 2004 bestimmt wurde. Gelingt der Ausbruch über 4,45 Euro, liegt das nächste Ziel bei 4,85 Euro. Weitere mögliche Etappenziele lägen bei 5,15 und 5,45 Euro. Als erste solide Unterstützung dient bei knapp 4,10 Euro die Kombination aus horizontaler Intraday-Zone und 21-Tage-Durchschnitt. Auch die Kombination aus 200-Tage-Linie und horizontalem Bereich bei 3,60/3,80 Euro erscheint solide. KAUFEN mit Stop loss 3,55 Euro.

Mit der Rally von Ende Januar hat die Aktie interessanterweise eine abwärts gerichtete Trendlinie überwunden, die von diversen Hochs der Jahre 2000 und 2004 bestimmt wurde. Gelingt der Ausbruch über 4,45 Euro, liegt das nächste Ziel bei 4,85 Euro. Weitere mögliche Etappenziele lägen bei 5,15 und 5,45 Euro. Als erste solide Unterstützung dient bei knapp 4,10 Euro die Kombination aus horizontaler Intraday-Zone und 21-Tage-Durchschnitt. Auch die Kombination aus 200-Tage-Linie und horizontalem Bereich bei 3,60/3,80 Euro erscheint solide. KAUFEN mit Stop loss 3,55 Euro.

Trading Spotlight

Auch hier eine feine Sache heute (für die doppeldepotbesitzer) ......

691 4,400 4,430 5.688

500 4,390 4,450 14.631

1.400 4,370 4,460 111

2.400 4,360 4,470 3.607

2.500 4,340 4,480 4.254

500 4,330 4,490 4.441

1.500 4,320 4,500 16.860

7.995 4,310 4,510 21.200

3.501 4,300 4,520 440

20.000 4,290 4,530 250

Gruß

691 4,400 4,430 5.688

500 4,390 4,450 14.631

1.400 4,370 4,460 111

2.400 4,360 4,470 3.607

2.500 4,340 4,480 4.254

500 4,330 4,490 4.441

1.500 4,320 4,500 16.860

7.995 4,310 4,510 21.200

3.501 4,300 4,520 440

20.000 4,290 4,530 250

Gruß

[posting]20.120.684 von awsx am 09.02.06 17:12:37[/posting]hat man es doch erweitert, im Januar standen nur 16 ausgewählte TecDAX-Werte zu Verfügung.....

Ich weiß warum die Aktie heute so gestiegen ist: Zu Ehren vom großen Meister André Kostolanyi, der heute 100 geworden wäre. Happy Birthday. Er ist der einzige, auf dessen Rat sich in Sachen Börse zu hören lohnt (Bücher lesen).

André ich grüße Dich. Mit Deiner Hilfe habe ich die schwere Zeit überstanden.

JoFlo

André ich grüße Dich. Mit Deiner Hilfe habe ich die schwere Zeit überstanden.

JoFlo

T-Online: Kursrutsch nach Gerichtsurteil

[15:58, 09.02.06]

Das Oberlandesgericht Frankfurt hat entschieden, dass die Anfechtungsklagen von T-Online-Aktionären einer Verschmelzung mit dem Mutterkonzern Deutsche Telekom nicht entgegenstehen. Die Hoffnungen auf eine höhere Abfindung haben damit einen Dämpfer erlitten.

Gegen den Verschmelzungsbeschluss war eine Vielzahl von Kleinaktionäre gerichtlich vorgegangen, worauf T-Online mit einer Gegenklage auf sofortigen Vollzug der Verschmelzung reagierte, damit aber vor dem Landgericht Darmstadt scheiterte. Diese Entscheidung hat das OLG Frankfurt nun aufgehoben.

Mit dem Urteil ist die Wahrscheinlichkeit stark gestiegen, dass die verbleibenden T-Online-Aktionäre nur die ursprünglich angebotene Abfindung von 0,52 Telekom-Aktein je T-Online-Papier erhalten.

Dementsprechend kräftig fällt die Reaktion der Börse aus: Der Kurs von T-Online bricht um rund fünf Prozent auf 7,77 Euro ein. Auch BÖRSE ONLINE wurde auf den falschen Fuß erwischt. Wir haben im aktuellen Heft (7/2006) die T-Online-Aktie in Hoffnung auf eine höhere Abfindung zum Kauf empfohlen. Nachdem sich diese Spekulation nicht zu erfüllen scheint, stufen wir den Titel auf Halten zurück

http://www.boerse-online.de/aktien/deutschland_europa/482618…

[15:58, 09.02.06]

Das Oberlandesgericht Frankfurt hat entschieden, dass die Anfechtungsklagen von T-Online-Aktionären einer Verschmelzung mit dem Mutterkonzern Deutsche Telekom nicht entgegenstehen. Die Hoffnungen auf eine höhere Abfindung haben damit einen Dämpfer erlitten.

Gegen den Verschmelzungsbeschluss war eine Vielzahl von Kleinaktionäre gerichtlich vorgegangen, worauf T-Online mit einer Gegenklage auf sofortigen Vollzug der Verschmelzung reagierte, damit aber vor dem Landgericht Darmstadt scheiterte. Diese Entscheidung hat das OLG Frankfurt nun aufgehoben.

Mit dem Urteil ist die Wahrscheinlichkeit stark gestiegen, dass die verbleibenden T-Online-Aktionäre nur die ursprünglich angebotene Abfindung von 0,52 Telekom-Aktein je T-Online-Papier erhalten.

Dementsprechend kräftig fällt die Reaktion der Börse aus: Der Kurs von T-Online bricht um rund fünf Prozent auf 7,77 Euro ein. Auch BÖRSE ONLINE wurde auf den falschen Fuß erwischt. Wir haben im aktuellen Heft (7/2006) die T-Online-Aktie in Hoffnung auf eine höhere Abfindung zum Kauf empfohlen. Nachdem sich diese Spekulation nicht zu erfüllen scheint, stufen wir den Titel auf Halten zurück

http://www.boerse-online.de/aktien/deutschland_europa/482618…

Hallo zusammen,

nun, dann schichten vielleicht einige noch flott von t-online

um auf unser Schätzchen. Laut börse-online hat QSC doch beträchtliches Potential nach oben. Na denn rann an den Speck

(gilt nicht für Kleinsttierhalter ) !!

) !!

Salü

Werner

nun, dann schichten vielleicht einige noch flott von t-online

um auf unser Schätzchen. Laut börse-online hat QSC doch beträchtliches Potential nach oben. Na denn rann an den Speck

(gilt nicht für Kleinsttierhalter

) !!

) !!Salü

Werner

Lang & Schwarz

DE0005137004 4,57€

0 +0,33

+7,79 21.05 Uhr

DE0005137004 4,57€

0 +0,33

+7,79 21.05 Uhr

yep, cooler Schlussspurt nach Xetra noch

Xetra QSC EUR 4,21 4,45 + 0,240 + 5,70 % 1,30 Mio. 301.837 09. Feb 17:35

Frankfurt QSC EUR 4,17 4,57 + 0,400 + 9,59 % 705.030 161.901 09. Feb 19:59

+ 0,400 + 9,59 % 705.030 161.901 09. Feb 19:59

Stuttgart QSC EUR 4,15 4,50 + 0,350 + 8,43 % 192.732 45.480 09. Feb 19:56

Düsseldorf QSC EUR 4,09 4,49 + 0,400 + 9,78 % 36.797 8.632 09. Feb 18:43

München QSC EUR 4,18 4,55 + 0,370 + 8,85 % 22.153 5.100 09. Feb 20:00

Berlin QSC EUR 4,16 4,24 + 0,080 + 1,92 % 4.270 1.000 09. Feb 12:00

Hamburg QSC EUR 4,11 4,42 + 0,310 + 7,54 % 0 400 09. Feb 17:41

Xetra QSC EUR 4,21 4,45 + 0,240 + 5,70 % 1,30 Mio. 301.837 09. Feb 17:35

Frankfurt QSC EUR 4,17 4,57

+ 0,400 + 9,59 % 705.030 161.901 09. Feb 19:59

+ 0,400 + 9,59 % 705.030 161.901 09. Feb 19:59 Stuttgart QSC EUR 4,15 4,50 + 0,350 + 8,43 % 192.732 45.480 09. Feb 19:56

Düsseldorf QSC EUR 4,09 4,49 + 0,400 + 9,78 % 36.797 8.632 09. Feb 18:43

München QSC EUR 4,18 4,55 + 0,370 + 8,85 % 22.153 5.100 09. Feb 20:00

Berlin QSC EUR 4,16 4,24 + 0,080 + 1,92 % 4.270 1.000 09. Feb 12:00

Hamburg QSC EUR 4,11 4,42 + 0,310 + 7,54 % 0 400 09. Feb 17:41

Heute noch die 4,85er Hürde?

Ohne Worte .....

1.500 4,730 4,750 5.960

1.780 4,720 4,770 2.400

3.307 4,710 4,780 6.200

12.650 4,700 4,790 900

2.000 4,680 4,800 3.643

2.630 4,660 4,810 1.600

1.300 4,650 4,820 4.000

2.000 4,640 4,830 3.765

23.501 4,630 4,850 22.606

12.180 4,600 4,870 5.000

Gruß

1.500 4,730 4,750 5.960

1.780 4,720 4,770 2.400

3.307 4,710 4,780 6.200

12.650 4,700 4,790 900

2.000 4,680 4,800 3.643

2.630 4,660 4,810 1.600

1.300 4,650 4,820 4.000

2.000 4,640 4,830 3.765

23.501 4,630 4,850 22.606

12.180 4,600 4,870 5.000

Gruß

4.85 wird die nächste Barriere.

Aber der Ausbruch scheint geschafft, obwohl mir der Umsatz und die Dauer noch zu schwach ist. Zum weekend wird es Gewinnmitnahmen geben, alles über 4.60 wäre ein super sk.

Grüße an die longies und nat. Doppeldepotbesitzer dri. 06 ist das Jahr beider Teile, akt. mal wieder vereint. cy

Aber der Ausbruch scheint geschafft, obwohl mir der Umsatz und die Dauer noch zu schwach ist. Zum weekend wird es Gewinnmitnahmen geben, alles über 4.60 wäre ein super sk.

Grüße an die longies und nat. Doppeldepotbesitzer dri. 06 ist das Jahr beider Teile, akt. mal wieder vereint

. cy

10.02.2006 08:43

TecDAX: QSC - Das sieht gut aus

QSC (Nachrichten/Aktienkurs) WKN: 513700 ISIN: DE0005137004

Kurs: 4,45 Euro

Aktueller Tageschart (log) seit 15.09.2005 (1 Kerze = 1 Tag)

Diagnose/Prognose: Die QSC Aktie legte vom Tief am 18.01.2006 bei 3,64 Euro eine steile Rallye hin, in welcher die Aktie wichtige Widerstände überwand. Sie brach zunächst über das 3. Element eines bullische Fächers und bestätigte diesen Ausbruch durch Überwinden des Widerstands bei 4,10 Euro. Nach einem Hoch am 26.01.2006 bei 4,46 Euro setzte die Aktie einige Tage zurück. Im gestrigen Handel markierte die Aktie ein Tief bei 4,08 Euro. Von dort aus zieht sie stark an und nähert sich bereits wieder dem Hoch bei 4,46 Euro an. Damit setzt die Aktie nun die übergeordnete Aufwärtsbewegung fort. Das nächste Ziel liegt bei 4,84 Euro, später sind dann Gewinne bis zum Hoch aus 2004 bei 6,28 Euro realistisch .

TecDAX: QSC - Das sieht gut aus

QSC (Nachrichten/Aktienkurs) WKN: 513700 ISIN: DE0005137004

Kurs: 4,45 Euro

Aktueller Tageschart (log) seit 15.09.2005 (1 Kerze = 1 Tag)

Diagnose/Prognose: Die QSC Aktie legte vom Tief am 18.01.2006 bei 3,64 Euro eine steile Rallye hin, in welcher die Aktie wichtige Widerstände überwand. Sie brach zunächst über das 3. Element eines bullische Fächers und bestätigte diesen Ausbruch durch Überwinden des Widerstands bei 4,10 Euro. Nach einem Hoch am 26.01.2006 bei 4,46 Euro setzte die Aktie einige Tage zurück. Im gestrigen Handel markierte die Aktie ein Tief bei 4,08 Euro. Von dort aus zieht sie stark an und nähert sich bereits wieder dem Hoch bei 4,46 Euro an. Damit setzt die Aktie nun die übergeordnete Aufwärtsbewegung fort. Das nächste Ziel liegt bei 4,84 Euro, später sind dann Gewinne bis zum Hoch aus 2004 bei 6,28 Euro realistisch .

@san242

4,85€-na,nicht gleich übermütig werden!

Bin seit 3,42€ dabei mit 5000 Stück,ganz nett anzusehen nach nervigem Seitwärtstrend!

Performancekiller

4,85€-na,nicht gleich übermütig werden!

Bin seit 3,42€ dabei mit 5000 Stück,ganz nett anzusehen nach nervigem Seitwärtstrend!

Performancekiller

#perfomancekiller

Kein Übermut- Fakten!

-seit dem 19.01. hat sich bei den investierten Fonds nichts

geändert- es wollen bestimmt noch einige ins Boot!

-der Solarrallye ist auch die Sonne ausgegangen- umschichten!

-Urteil zu T-online

Fakten stimmen jedenfalls, wenn nicht heute dann nächste Woche

Kein Übermut- Fakten!

-seit dem 19.01. hat sich bei den investierten Fonds nichts

geändert- es wollen bestimmt noch einige ins Boot!

-der Solarrallye ist auch die Sonne ausgegangen- umschichten!

-Urteil zu T-online

Fakten stimmen jedenfalls, wenn nicht heute dann nächste Woche

ist mann gierig wenn ein ganzes jahr nichts geht,ich glaube nicht die soll ruhig mal abgehen ist ja noch gar nichts im Verhältniss zu anderen .

Genau ! Wir wollen mal nen doppler sehn sonst nix!

der umsatz is nich von schlechten Eltern.

hatte 2K für 3,75 mal einen testverkauf gemacht und für 3,7 krieg ich grad keine mehr....

das is eine konvergenter Kurs sach ich mal....

QSC kramt doch mal wieder an der dem

Tommys Cruise Missile Projekt....

anscheinend ham das noch andere mitbekommen.

Das sind doch keine BÖRSEN-Online Heftchenleser ???

hatte 2K für 3,75 mal einen testverkauf gemacht und für 3,7 krieg ich grad keine mehr....

das is eine konvergenter Kurs sach ich mal....

QSC kramt doch mal wieder an der dem

Tommys Cruise Missile Projekt....

anscheinend ham das noch andere mitbekommen.

Das sind doch keine BÖRSEN-Online Heftchenleser ???

Die 4,85 sind heute noch drin !!

Aktuell

Stück Geld Kurs Brief Stück

4,83 Aktien im Verkauf 765

4,82 Aktien im Verkauf 100

4,81 Aktien im Verkauf 3.300

4,80 Aktien im Verkauf 6.513

4,79 Aktien im Verkauf 6.001

4,78 Aktien im Verkauf 2.000

4,77 Aktien im Verkauf 2.250

4,76 Aktien im Verkauf 2.750

4,75 Aktien im Verkauf 12.655

4,74 Aktien im Verkauf 13.810

Quelle: http://aktienkurs-orderbuch.finanznachrichten.de/QSC.aspx

5.013 Aktien im Kauf 4,70

800 Aktien im Kauf 4,69

650 Aktien im Kauf 4,68

3.000 Aktien im Kauf 4,67

5.925 Aktien im Kauf 4,66

5.000 Aktien im Kauf 4,65

2.101 Aktien im Kauf 4,63

21.500 Aktien im Kauf 4,62

4.000 Aktien im Kauf 4,61

8.200 Aktien im Kauf 4,60

Summe Aktien im Kauf Verhältnis Summe Aktien im Verkauf

56.189 1:0,89 50.144

Aktuell

Stück Geld Kurs Brief Stück

4,83 Aktien im Verkauf 765

4,82 Aktien im Verkauf 100

4,81 Aktien im Verkauf 3.300

4,80 Aktien im Verkauf 6.513

4,79 Aktien im Verkauf 6.001

4,78 Aktien im Verkauf 2.000

4,77 Aktien im Verkauf 2.250

4,76 Aktien im Verkauf 2.750

4,75 Aktien im Verkauf 12.655

4,74 Aktien im Verkauf 13.810

Quelle: http://aktienkurs-orderbuch.finanznachrichten.de/QSC.aspx

5.013 Aktien im Kauf 4,70

800 Aktien im Kauf 4,69

650 Aktien im Kauf 4,68

3.000 Aktien im Kauf 4,67

5.925 Aktien im Kauf 4,66

5.000 Aktien im Kauf 4,65

2.101 Aktien im Kauf 4,63

21.500 Aktien im Kauf 4,62

4.000 Aktien im Kauf 4,61

8.200 Aktien im Kauf 4,60

Summe Aktien im Kauf Verhältnis Summe Aktien im Verkauf

56.189 1:0,89 50.144

[posting]20.135.001 von braxter21 am 10.02.06 13:55:22[/posting]Für 3,75 hätte ich die sofort genommen.

ich hab ja genuch.....grundsätzlich

hab meine 2K grad wieder bekommen.....

bin ja ein longhie....will hier keinen Sinnfehler machen.

Weil darauf steht Strafe: Setzen Sechs

hoffe das geht den anderen auch so.....panikkäufe bis 8 euro.....wird ja nich passieren....

die letzten 4,80 hatten kurze beine und waren durch 1&1 verursacht. mal schaun wie das diesesmal wird.

hab meine 2K grad wieder bekommen.....

bin ja ein longhie....will hier keinen Sinnfehler machen.

Weil darauf steht Strafe: Setzen Sechs

hoffe das geht den anderen auch so.....panikkäufe bis 8 euro.....wird ja nich passieren....

die letzten 4,80 hatten kurze beine und waren durch 1&1 verursacht. mal schaun wie das diesesmal wird.

verkauf bei mir war eine ausführung

rückkauf gerade 3 teilausführungen....

hat ja rein gar nix zu sagen.

man kommt halt nur ins wünscheln.....lassen wir die 5 gleich vor dem komma.....das wär ziemlich naiv wenn ich das denken würde....

rückkauf gerade 3 teilausführungen....

hat ja rein gar nix zu sagen.

man kommt halt nur ins wünscheln.....lassen wir die 5 gleich vor dem komma.....das wär ziemlich naiv wenn ich das denken würde....

@san242

ja sorry 3,75 natürlich falsch.....

sollte 4,75 heißen.....

eigenartig ruhig hier...ich muß zuviel zeit haben.....

ja sorry 3,75 natürlich falsch.....

sollte 4,75 heißen.....

eigenartig ruhig hier...ich muß zuviel zeit haben.....

#braxter

hast sicher salomo21 gemeint- aber zu 3,75 nehme ich auch die 2k!

hast sicher salomo21 gemeint- aber zu 3,75 nehme ich auch die 2k!

aha ja !! bin wohl etwas verwirrt.....

Wir sind doch grad mal bei 4.61 Euro, watt soll dat dann erst mal bei 8 Euro werden? ( Ha, Ha)

Gruß an Alle

B.B.

Gruß an Alle

B.B.

Scheinbar können einige zittrige Gesellen ihr Glück kaum fassen und müssen 5% sofort realisieren.

Leute gibt es.tsa tsa tas

Leute gibt es.tsa tsa tas

*lesezeichen*...

[posting]20.135.001 von braxter21 am 10.02.06 13:55:22[/posting]@ braxter

... das waren letzte woche leider alles nur börse-online leser und ich fürchte, die sind genauso schnell wieder draußen, wie sie rein sind. mann spricht auch vom sog. lemminge-verhalten. der kursverlauf am freitag spricht bände. tageshoch bei 4,80, dann haben die ersten ihre 10%-15% kursgewinn in 2 tagen realisiert, anschließend hat dann der rest der daytrader sukzessive die nerven verloren. zack, waren wir wieder bei eur 4,49 auf xetra-sk. . es ist wirklich unglaublich, wieviel kurseinflussung ein so dummes schmierblatt wie bo noch hinbekommt. ich habe die befürchtung, daß es nächste woche weiter runter geht . wir brauchen jetzt schnell news, um die dynamik der letzten wochen auf dem laufenden zu halten!

. es ist wirklich unglaublich, wieviel kurseinflussung ein so dummes schmierblatt wie bo noch hinbekommt. ich habe die befürchtung, daß es nächste woche weiter runter geht . wir brauchen jetzt schnell news, um die dynamik der letzten wochen auf dem laufenden zu halten!

landibu

... das waren letzte woche leider alles nur börse-online leser und ich fürchte, die sind genauso schnell wieder draußen, wie sie rein sind. mann spricht auch vom sog. lemminge-verhalten. der kursverlauf am freitag spricht bände. tageshoch bei 4,80, dann haben die ersten ihre 10%-15% kursgewinn in 2 tagen realisiert, anschließend hat dann der rest der daytrader sukzessive die nerven verloren. zack, waren wir wieder bei eur 4,49 auf xetra-sk.

. es ist wirklich unglaublich, wieviel kurseinflussung ein so dummes schmierblatt wie bo noch hinbekommt. ich habe die befürchtung, daß es nächste woche weiter runter geht . wir brauchen jetzt schnell news, um die dynamik der letzten wochen auf dem laufenden zu halten!

. es ist wirklich unglaublich, wieviel kurseinflussung ein so dummes schmierblatt wie bo noch hinbekommt. ich habe die befürchtung, daß es nächste woche weiter runter geht . wir brauchen jetzt schnell news, um die dynamik der letzten wochen auf dem laufenden zu halten!landibu

meinst Du ??

Du könntest recht behalten wenn die jahresprognose lautet (wie immer)

+25 % Umsatz

und ebtida von 20 mio. Euro oder 30 mio. euro

das würde ganz schön annölen.....glaub ich nicht.

Die Dynamik ist eine andere. Bei 4,25 stehen wir schon relativ lange. Ich denke das sind alles vorboten auf das was kommt in 2007 und 2008.

Nach Börse Online steigen doch höchstens private Aktionäre ein. Fonds oder Banken steigen doch nicht wegen einer Euro am Sonntag oder Börse online in einen wert ein.

Immerhin haben wir auf 4,58 geschlossen.

Ich denke wir schaffens diesmal dauerhaft über die 4 zu klettern ....

es kommen einige in handlungszwang die die story sonst verpassen. auch alle die dachten QSC kommt nochmal unter die 4 euro... das waren einige und ich dachte es ehrlich gesagt auch !!

hoffe auf gute umsätze nächste woche .....

5 -Mio. aktien oder mehr sollten schon noch gehandelt werden auf 4,80 Euro.....natürlich glaube ich das auch erst wenn es passiert ist. ich dachte eher an 5,50 euro und dann eine zeitlang zwischen 4,80 und 5,5....oder zwischen 6,20 und 5,5 einpendeln.

Es will doch keiner mehr ernsthaft für 3,65 oder 3,85 kurse sehen. vorher passiert alles andere.

die 4,25 sind auch passe. da würden sofort schnäppchenjäger einfallen

vll. täusche ich mich auch...keine ahnung....

ich rechne mit einer weiteren Meldung vom Unternehmen...

so jetzt mach ich wieder sonntach

Du könntest recht behalten wenn die jahresprognose lautet (wie immer)

+25 % Umsatz

und ebtida von 20 mio. Euro oder 30 mio. euro

das würde ganz schön annölen.....glaub ich nicht.

Die Dynamik ist eine andere. Bei 4,25 stehen wir schon relativ lange. Ich denke das sind alles vorboten auf das was kommt in 2007 und 2008.

Nach Börse Online steigen doch höchstens private Aktionäre ein. Fonds oder Banken steigen doch nicht wegen einer Euro am Sonntag oder Börse online in einen wert ein.

Immerhin haben wir auf 4,58 geschlossen.

Ich denke wir schaffens diesmal dauerhaft über die 4 zu klettern ....

es kommen einige in handlungszwang die die story sonst verpassen. auch alle die dachten QSC kommt nochmal unter die 4 euro... das waren einige und ich dachte es ehrlich gesagt auch !!

hoffe auf gute umsätze nächste woche .....

5 -Mio. aktien oder mehr sollten schon noch gehandelt werden auf 4,80 Euro.....natürlich glaube ich das auch erst wenn es passiert ist. ich dachte eher an 5,50 euro und dann eine zeitlang zwischen 4,80 und 5,5....oder zwischen 6,20 und 5,5 einpendeln.

Es will doch keiner mehr ernsthaft für 3,65 oder 3,85 kurse sehen. vorher passiert alles andere.

die 4,25 sind auch passe. da würden sofort schnäppchenjäger einfallen

vll. täusche ich mich auch...keine ahnung....

ich rechne mit einer weiteren Meldung vom Unternehmen...

so jetzt mach ich wieder sonntach

Lang§Schwarz

19.08Uhr

4.71+0,13+2,84%

19.08Uhr

4.71+0,13+2,84%

noch sind wir nicht im Ausbruch komplett bestätigt, 5 Tage sk über 4.25.

Die Heftigkeit und der Umsatz läßt allerdings hoffen, zumal ja schon die nächste Bariere 4.85 angeknabbert wird.

grüße an die longies, sieht ganz nach Aufwärmzeiten aus

Die Heftigkeit und der Umsatz läßt allerdings hoffen, zumal ja schon die nächste Bariere 4.85 angeknabbert wird.

grüße an die longies, sieht ganz nach Aufwärmzeiten aus

Aktien TecDAX: Gut behauptet - Übernahmefantasien verhelfen QSC an Indexspitze

Aktien TecDAX: Gut behauptet - Übernahmefantasien verhelfen QSC an Indexspitze Aktien von QSC <QSC.ETR> (Nachrichten/Aktienkurs) sprangen erneut nach oben und gewannen an der Indexspitze 5,35 Prozent auf 4,73 Euro. "Die Aktien sind bereits in den vergangenen Tagen bei erhöhten Umsätzen nach oben gesprungen - wahrscheinlich wegen Übernahmefantasien", sagte ein Börsianer. QSC sei mit seinem eigenen Netz gut aufgestellt und nach der jüngsten Konsolidierung in dem Sektor sicherlich interessant für andere.

in Frankfurt sind die 5€ noch geknackt worden

Xetra QSC EUR 4,49 4,95 + 0,460 + 10,24 % 2,90 Mio. 603.538 13. Feb 17:35

Frankfurt QSC EUR 4,58 5,03 + 0,450 + 9,83 % 1,74 Mio. 357.961 13. Feb 19:58

Stuttgart QSC EUR 4,62 4,95 + 0,330 + 7,14 % 357.208 74.293 13. Feb 19:50

Xetra QSC EUR 4,49 4,95 + 0,460 + 10,24 % 2,90 Mio. 603.538 13. Feb 17:35

Frankfurt QSC EUR 4,58 5,03

+ 0,450 + 9,83 % 1,74 Mio. 357.961 13. Feb 19:58 Stuttgart QSC EUR 4,62 4,95 + 0,330 + 7,14 % 357.208 74.293 13. Feb 19:50

hallo! aaahhhh sieht nach überhitzung aus, oder nicht?

Nach der langen Unterkühlung? QSC verkraftet da schon noch was.

Ich meine da ist was im Busch.

Der Kurs ist selten mit so viel Kraft marschiert.

Telecom Italia Übernahme

Tchibo

Mobile / Fixed Konvergenzlösung

weiterer Reseller

. . .

Viel Vergnügen

Wer die letzten Jahre überstanden hat, der hat sichs verdient

Schaut nicht auf Intradaychart sondern auf 5 Jahre oder unendlich. Das was wir da in den letzten Tagen erleben sieht man nun gerade mal.

upo

Ich meine da ist was im Busch.

Der Kurs ist selten mit so viel Kraft marschiert.

Telecom Italia Übernahme

Tchibo

Mobile / Fixed Konvergenzlösung

weiterer Reseller

. . .

Viel Vergnügen

Wer die letzten Jahre überstanden hat, der hat sichs verdient

Schaut nicht auf Intradaychart sondern auf 5 Jahre oder unendlich. Das was wir da in den letzten Tagen erleben sieht man nun gerade mal.

upo

Schlobohms Prognose - mindestens 100% wäre bei 7,6EUR etwa . .

Also dann wir haben Zeit.

upo

Also dann wir haben Zeit.

upo

Hallo zusammen,

bin nun wirklich überrascht, dass die 5 E so schnell fallen sollen (bid liegt momentan bei 4,97 ). Ein Rücksetzer ist zwar möglich. Aber: Es ist sehr viel drive drin, hohe Umsätze und bis zu den Zahlen sind´s nur noch rund vierzehn Tage. Wer jetzt aussteigt zum traden wäre wahrscheinlich wenig später sehr verärgert. Ich freue mich und halte mich an den Grundsatz: Geteilte Freude ist doppelte Freude (geteiltes Leid hatten wir ja schon) und so grüße ich vor allem die mehrjährigen Wegbegleiter. Schade, dass whyso wohl nicht mehr investiert ist. Wir gehen auf die 6 E zu und ich habe das Gefühl: recht hurtig.

Bei den Umsätzen glaube ich, dass potente Kreise einfach mehr wissen. Welcher dicke Fisch ist es wohl? Und celox macht QSC doch auch Freude, das sollte man nicht vergessen.Und noch ´ne Spekulation: Vielleicht hat QSC schon wesentlich mehr ADSL 2+ Steckkarten montiert als sie bisher sagten!?? Voila, schönen Abend noch!

Salü

Werner

bin nun wirklich überrascht, dass die 5 E so schnell fallen sollen (bid liegt momentan bei 4,97 ). Ein Rücksetzer ist zwar möglich. Aber: Es ist sehr viel drive drin, hohe Umsätze und bis zu den Zahlen sind´s nur noch rund vierzehn Tage. Wer jetzt aussteigt zum traden wäre wahrscheinlich wenig später sehr verärgert. Ich freue mich und halte mich an den Grundsatz: Geteilte Freude ist doppelte Freude (geteiltes Leid hatten wir ja schon) und so grüße ich vor allem die mehrjährigen Wegbegleiter. Schade, dass whyso wohl nicht mehr investiert ist. Wir gehen auf die 6 E zu und ich habe das Gefühl: recht hurtig.

Bei den Umsätzen glaube ich, dass potente Kreise einfach mehr wissen. Welcher dicke Fisch ist es wohl? Und celox macht QSC doch auch Freude, das sollte man nicht vergessen.Und noch ´ne Spekulation: Vielleicht hat QSC schon wesentlich mehr ADSL 2+ Steckkarten montiert als sie bisher sagten!?? Voila, schönen Abend noch!

Salü

Werner

Hallo mal so,

wenn QSC so ein super Zukunftsunternehmen ist warum sollte dann QSC bei 5 oder 8 Euro an eine andere Firma verkauft werden.So 50 % unter IPO Kurs ist doch Verlust.

Hab mal den Kurs zwölf Monate zurück angeguckt gab da auch im Februar eine Kursrally.Zu viele Hoffnungen denke ich.

Adam

wenn QSC so ein super Zukunftsunternehmen ist warum sollte dann QSC bei 5 oder 8 Euro an eine andere Firma verkauft werden.So 50 % unter IPO Kurs ist doch Verlust.

Hab mal den Kurs zwölf Monate zurück angeguckt gab da auch im Februar eine Kursrally.Zu viele Hoffnungen denke ich.

Adam

council wo bist du

Vermutlich haben nun einige Investoren gemerkt welches Ausmaß

die Kooperation mit Alice hat. 500.000 Kunden sind hier erst der Anfang. Sollte der Deal mit 1&1 kommen, was ich hoffe, aber nicht glaube, müßte der Kurs ziemlich schnell die 8 erreichen.

die Kooperation mit Alice hat. 500.000 Kunden sind hier erst der Anfang. Sollte der Deal mit 1&1 kommen, was ich hoffe, aber nicht glaube, müßte der Kurs ziemlich schnell die 8 erreichen.

ps.:

Alice wächst weiter: DSL jetzt in 70 Städten

Seit Februar ist Alice DSL in zwölf weiteren Städten verfügbar. Damit sind jetzt 70 Ortsnetze an das Netz des Anbieters HanseNet angeschlossen, der sein Komplettangebot Alice Super bald bundesweit anbieten will.

Der Provider HanseNet erweitert das eigene Netz für sein Angebot Alice-DSL kontinuierlich. Seit Februar ist das Komplettangebot Alice Super bestehend aus Telefon- und DSL-Internetanschluss in zwölf weiteren Städten und damit mittlerweile in 70 Ortsnetzen bestellbar. Frisch angeschlossen wurden unter anderem einige Städte in Nordrhein-Westfalen wie Bielefeld, Düsseldorf, Duisburg und Münster sowie die Region um Nürnberg.

In allen Städten und Ortsnetzen sind zusätzlich zu Alice Super weitere Optionen buchbar. So gibt es beispielsweise die Pauschale "Talk4Free Europa", die Alice-Kunden für 19,90 Euro monatlich unbegrenzt in das europaweite Festnetz telefonieren lässt. Die Option "Deluxe" liefert einen Highspeed-Internetzugang von bis zu 16 Mbit/s, dafür zahlt man 49,90 Euro monatlich inklusive Flatrate und Telefonanschluss. Derzeit zählt HanseNet rund eine halbe Million Privat- und Geschäftskunden im Komplettangebot Alice Super.

Alice wächst weiter: DSL jetzt in 70 Städten

Seit Februar ist Alice DSL in zwölf weiteren Städten verfügbar. Damit sind jetzt 70 Ortsnetze an das Netz des Anbieters HanseNet angeschlossen, der sein Komplettangebot Alice Super bald bundesweit anbieten will.

Der Provider HanseNet erweitert das eigene Netz für sein Angebot Alice-DSL kontinuierlich. Seit Februar ist das Komplettangebot Alice Super bestehend aus Telefon- und DSL-Internetanschluss in zwölf weiteren Städten und damit mittlerweile in 70 Ortsnetzen bestellbar. Frisch angeschlossen wurden unter anderem einige Städte in Nordrhein-Westfalen wie Bielefeld, Düsseldorf, Duisburg und Münster sowie die Region um Nürnberg.

In allen Städten und Ortsnetzen sind zusätzlich zu Alice Super weitere Optionen buchbar. So gibt es beispielsweise die Pauschale "Talk4Free Europa", die Alice-Kunden für 19,90 Euro monatlich unbegrenzt in das europaweite Festnetz telefonieren lässt. Die Option "Deluxe" liefert einen Highspeed-Internetzugang von bis zu 16 Mbit/s, dafür zahlt man 49,90 Euro monatlich inklusive Flatrate und Telefonanschluss. Derzeit zählt HanseNet rund eine halbe Million Privat- und Geschäftskunden im Komplettangebot Alice Super.

Also bei einem Blick auf das Chart müsste jetzt mal eine kleine Erholung angesagt sein. RSI/SSTOC sind beide etwas überhitzt.

Also jetzt ein bischen erholen und nach den Zahlen geht die Post ab :-)

Also jetzt ein bischen erholen und nach den Zahlen geht die Post ab :-)

leute da kommt was ganz heißes ,da wissen einige mehr.

[posting]20.191.664 von Tommad77 am 14.02.06 07:57:20[/posting]hi... nichts fuer ungut, aber an dieser stelle kannst du getrost weiter traeumen. schon gemerkt das qsc sich nicht unbedingt an

"kurvendiskussionen" haelt

jeder kann zu jeder zeit aussteigen

...ich bleibe jedoch dabei....

es geht erst gerade los, schon vergessen

nichts fuer ungut, aber an dieser stelle kannst du getrost weiter traeumen. schon gemerkt das qsc sich nicht unbedingt an "kurvendiskussionen" haelt

jeder kann zu jeder zeit aussteigen

...ich bleibe jedoch dabei....

es geht erst gerade los, schon vergessen

Also bei dem, was so bei L&S zu sehen ist, kann einem schon Angst und Bange werden (im Positiven natürlich)

L&S RT(08:32) 5,05 5,14

Gruss

TecNicker

stay looong

L&S RT(08:32) 5,05 5,14

Gruss

TecNicker

stay looong

ETRA Prime Telecommunication 102,28 +1,35 +1,34%

09:40 111.3M Chart · News

FSE QSC AG 5,15 € +0,12 +2,39%

09:39 281.7k Chart · News

FSE Broadnet Mediascape Comm 3,70 € +0,05 +1,37%

09:04 7.4k Chart · News

XETRA Prime Telecommunication 102,28 +1,35 +1,34%

09:40 111.3M Chart · News

FSE Deutsche Telekom 13,67 € +0,18 +1,33%

09:39 1.1M Chart · News

FSE Drillisch 4,65 € +0,03 +0,65%

09:32 11.6k Chart · News

FSE MobilCom 22,40 € +0,09 +0,40%

09:33 5.5k Chart · News

FSE 3U TELECOM AG 0,86 € ±0,00 ±0,00%

09:17 516 Chart · News

FSE Telegate 20,48 € -0,42 -2,01%

09:40 111.3M Chart · News

FSE QSC AG 5,15 € +0,12 +2,39%

09:39 281.7k Chart · News

FSE Broadnet Mediascape Comm 3,70 € +0,05 +1,37%

09:04 7.4k Chart · News

XETRA Prime Telecommunication 102,28 +1,35 +1,34%

09:40 111.3M Chart · News

FSE Deutsche Telekom 13,67 € +0,18 +1,33%

09:39 1.1M Chart · News

FSE Drillisch 4,65 € +0,03 +0,65%

09:32 11.6k Chart · News

FSE MobilCom 22,40 € +0,09 +0,40%

09:33 5.5k Chart · News

FSE 3U TELECOM AG 0,86 € ±0,00 ±0,00%

09:17 516 Chart · News

FSE Telegate 20,48 € -0,42 -2,01%

[posting]20.190.268 von illhennesje am 13.02.06 22:34:47[/posting]@illhennesje,

"Schade, dass whyso wohl nicht mehr investiert ist. Wir gehen auf die 6 E zu und ich habe das Gefühl: recht hurtig."

sei dir da nicht soooo ganz sicher

Der Durchbruch die 6€ Grenze haben wir übrigens in Thread schonmal erlebt-(es ist allerdings ein paar tage her)- und für die meisten User hier nicht mehr ganz nachvollziehbar, außer evtl Upolani, Radic, Highspeed und ein paar anderen den ich hiermit recht herzlich begrüße!

Bis die Tage bei weiter steigende Tendenz,

Whyso

"Schade, dass whyso wohl nicht mehr investiert ist. Wir gehen auf die 6 E zu und ich habe das Gefühl: recht hurtig."

sei dir da nicht soooo ganz sicher

Der Durchbruch die 6€ Grenze haben wir übrigens in Thread schonmal erlebt-(es ist allerdings ein paar tage her)- und für die meisten User hier nicht mehr ganz nachvollziehbar, außer evtl Upolani, Radic, Highspeed und ein paar anderen den ich hiermit recht herzlich begrüße!

Bis die Tage bei weiter steigende Tendenz,

Whyso

ich muss dem schlobohm´s walter recht geben.

realistisch sind kurze um die 8 euronen, ohne zweifel.

die 6 hatten wir schon vor dem börsencrash.

dann eine viel zu schwache erholung und das poröse seitwärtsgetümple über die jahre.

da ist noch mächtig aufholbedarf.

aber wir alle wissen, börse ist kein wunschkonzert.

realistisch sind kurze um die 8 euronen, ohne zweifel.

die 6 hatten wir schon vor dem börsencrash.

dann eine viel zu schwache erholung und das poröse seitwärtsgetümple über die jahre.

da ist noch mächtig aufholbedarf.

aber wir alle wissen, börse ist kein wunschkonzert.

hi whyso,

tja, damlas leider den falschen "Nachfolgethread" eröffnet dank auch meiner Unkenntnis

Aber jetzt schauen die Vorzeichen anders aus. Wachstum und Gewinn und der Markt bracht das Netz. Und: CEO un CFO haben noch NIE etwas unzutreffendes prognostiziert.

Da kommen noch ein paar news. Wie immer Abstauber setzten

tja, damlas leider den falschen "Nachfolgethread" eröffnet

dank auch meiner UnkenntnisAber jetzt schauen die Vorzeichen anders aus. Wachstum und Gewinn und der Markt bracht das Netz. Und: CEO un CFO haben noch NIE etwas unzutreffendes prognostiziert.

Da kommen noch ein paar news. Wie immer Abstauber setzten

Hi whyso,

Dachte ich mir doch.

QSC ist optimal positioniert, Nachholbedarf nach oben ist allemal da, 2 Jahre ohne Aktien-Performance, während Positionierung und Entwicklung prächtig voranschritten.

QSC typisch wie 2003, nur jetzt auf anderem Niveau.

upo

Dachte ich mir doch.

QSC ist optimal positioniert, Nachholbedarf nach oben ist allemal da, 2 Jahre ohne Aktien-Performance, während Positionierung und Entwicklung prächtig voranschritten.

QSC typisch wie 2003, nur jetzt auf anderem Niveau.

upo

Was haltet ihr von den Fusionspekulationen zwischen Mobilcom und debitel? Gibt es hier bald eine Megaallianz mit erheblichen Wachstumspotential für die QSC AG?

Branchenkreise: Mobilcom und Debitel prüfen Fusion

Die Mobilfunkanbieter Debitel und Mobilcom prüfen nach Informationen aus Branchenkreisen eine Fusion. Die Unternehmen hätten erste Gespräche aufgenommen, erfuhr die dpa am Dienstag. Hintergrund der Verhandlungen ist der Preisverfall auf dem deutschen Mobilfunkmarkt, der die Ergebnisse der Unternehmen schmälert. Die Zwischenhändler von Handy-Verträgen trifft die Entwicklung härter als die Netzbetreiber, da sie geringere Margen haben. Debitel und Mobilcom haben keine eigenen Netze.

Anzeige

Mit in die Überlegungen einbezogen ist den Kreisen zufolge auch Talkline, der drittgrößte Anbieter in dem Bereich. Sollte die Übernahme der Talkline-Mutter TDC durch ein Finanzkonsortium um Apax und Permira abgeschlossen werden, würde Talkline voraussichtlich Permira zugeschlagen werden, hieß es. Permira besitzt mit Debitel bereits den größten Mobilfunkprovider Deutschlands ohne eigenes Netz, der rund zehn Millionen Kunden unter Vertrag hat. Die drei Mobilfunkprovider kommen zusammen auf rund 18 Millionen Handy-Kunden.

Ein Sprecher von Debitel lehnte vorerst einen Kommentar dazu ab. "Das müssen wohl Gerüchte sein, wir wissen nichts davon", sagte ein Mobilcom-Sprecher. Die Gespräche befänden sich in einem frühen Stadium und es gebe noch viele offene Fragen, hieß es aber aus informierten Kreisen. "So ist die künftige Eigentümerstruktur, sollte es zu der Transaktion kommen, noch ungeklärt." Anders als Debitel ist Mobilcom an der Börse notiert und steht zudem vor der Verschmelzung mit der Tochter freenet.de. Diese Transaktion soll noch in diesem Jahr abgeschlossen werden. (dpa) / (jk/c`t)

...und wer würde davon provitieren ?

Die Mobilfunkanbieter Debitel und Mobilcom prüfen nach Informationen aus Branchenkreisen eine Fusion. Die Unternehmen hätten erste Gespräche aufgenommen, erfuhr die dpa am Dienstag. Hintergrund der Verhandlungen ist der Preisverfall auf dem deutschen Mobilfunkmarkt, der die Ergebnisse der Unternehmen schmälert. Die Zwischenhändler von Handy-Verträgen trifft die Entwicklung härter als die Netzbetreiber, da sie geringere Margen haben. Debitel und Mobilcom haben keine eigenen Netze.

Anzeige

Mit in die Überlegungen einbezogen ist den Kreisen zufolge auch Talkline, der drittgrößte Anbieter in dem Bereich. Sollte die Übernahme der Talkline-Mutter TDC durch ein Finanzkonsortium um Apax und Permira abgeschlossen werden, würde Talkline voraussichtlich Permira zugeschlagen werden, hieß es. Permira besitzt mit Debitel bereits den größten Mobilfunkprovider Deutschlands ohne eigenes Netz, der rund zehn Millionen Kunden unter Vertrag hat. Die drei Mobilfunkprovider kommen zusammen auf rund 18 Millionen Handy-Kunden.

Ein Sprecher von Debitel lehnte vorerst einen Kommentar dazu ab. "Das müssen wohl Gerüchte sein, wir wissen nichts davon", sagte ein Mobilcom-Sprecher. Die Gespräche befänden sich in einem frühen Stadium und es gebe noch viele offene Fragen, hieß es aber aus informierten Kreisen. "So ist die künftige Eigentümerstruktur, sollte es zu der Transaktion kommen, noch ungeklärt." Anders als Debitel ist Mobilcom an der Börse notiert und steht zudem vor der Verschmelzung mit der Tochter freenet.de. Diese Transaktion soll noch in diesem Jahr abgeschlossen werden. (dpa) / (jk/c`t)

...und wer würde davon provitieren ?

[posting]20.199.845 von ORACLEBMW am 14.02.06 15:36:39[/posting]Also wenn ich dazu ganz schüchtern was sagen darf !

Auf jeden Fall ! QSC Ole ole !

Auf jeden Fall ! QSC Ole ole !

Die Mobilfunk-Anbieter Debitel und Mobilcom prüfen nach Informationen aus Branchenkreisen eine Fusion.

Die Unternehmen hätten erste Gespräche aufgenommen, erfuhr die Nachrichtenagentur dpa am Dienstag. Hintergrund der Verhandlungen ist der Preisverfall auf dem deutschen Mobilfunkmarkt, der die Ergebnisse der Unternehmen schmälert. Die Zwischenhändler von Handy-Verträgen trifft die Entwicklung härter als die Netzbetreiber, da sie geringere Margen haben. Debitel und Mobilcom haben keine eigenen Netze.

18 Millionen Handy-Kunden

Mit in die Überlegungen einbezogen ist den Kreisen zufolge auch Talkline, der drittgrößte Anbieter in dem Bereich. Sollte die Übernahme der Talkline-Mutter TDC durch ein Finanzkonsortium um Apax und Permira abgeschlossen werden, dann würde Talkline voraussichtlich Permira zugeschlagen werden, hieß es.

Permira besitzt mit Debitel bereits den größten Mobilfunkprovider Deutschlands ohne eigenes Netz, der rund zehn Millionen Kunden unter Vertrag hat. Die drei Mobilfunkprovider kommen zusammen auf rund 18 Millionen Handy-Kunden.

„Das müssen wohl Gerüchte sein

Ein Sprecher von Debitel lehnte vorerst einen Kommentar dazu ab. „Das müssen wohl Gerüchte sein, wir wissen nichts davon", sagte ein Mobilcom-Sprecher.

Die Gespräche befänden sich in einem frühen Stadium und es gebe noch viele offene Fragen, hieß es in den Kreisen. „So ist die künftige Eigentümerstruktur, sollte es zu der Transaktion kommen, noch ungeklärt.“ Anders als Debitel ist Mobilcom an der Börse notiert und steht zudem vor der Verschmelzung mit der Tochter Freenet. Diese Transaktion soll noch in diesem Jahr abgeschlossen werden.

Die Unternehmen hätten erste Gespräche aufgenommen, erfuhr die Nachrichtenagentur dpa am Dienstag. Hintergrund der Verhandlungen ist der Preisverfall auf dem deutschen Mobilfunkmarkt, der die Ergebnisse der Unternehmen schmälert. Die Zwischenhändler von Handy-Verträgen trifft die Entwicklung härter als die Netzbetreiber, da sie geringere Margen haben. Debitel und Mobilcom haben keine eigenen Netze.

18 Millionen Handy-Kunden

Mit in die Überlegungen einbezogen ist den Kreisen zufolge auch Talkline, der drittgrößte Anbieter in dem Bereich. Sollte die Übernahme der Talkline-Mutter TDC durch ein Finanzkonsortium um Apax und Permira abgeschlossen werden, dann würde Talkline voraussichtlich Permira zugeschlagen werden, hieß es.

Permira besitzt mit Debitel bereits den größten Mobilfunkprovider Deutschlands ohne eigenes Netz, der rund zehn Millionen Kunden unter Vertrag hat. Die drei Mobilfunkprovider kommen zusammen auf rund 18 Millionen Handy-Kunden.

„Das müssen wohl Gerüchte sein

Ein Sprecher von Debitel lehnte vorerst einen Kommentar dazu ab. „Das müssen wohl Gerüchte sein, wir wissen nichts davon", sagte ein Mobilcom-Sprecher.

Die Gespräche befänden sich in einem frühen Stadium und es gebe noch viele offene Fragen, hieß es in den Kreisen. „So ist die künftige Eigentümerstruktur, sollte es zu der Transaktion kommen, noch ungeklärt.“ Anders als Debitel ist Mobilcom an der Börse notiert und steht zudem vor der Verschmelzung mit der Tochter Freenet. Diese Transaktion soll noch in diesem Jahr abgeschlossen werden.

n`abend,

das Ende der Fahnenstange schnell erreicht.

Wenn am 20. die Vorabzahlen kommen,in welche Richtung

schätzt ihr wird es gehen?

Adam

das Ende der Fahnenstange schnell erreicht.

Wenn am 20. die Vorabzahlen kommen,in welche Richtung

schätzt ihr wird es gehen?

Adam

14.02.2006 10:19

TecDAX: QSC - Das geht jetzt schnell

QSC (Nachrichten/Aktienkurs) WKN: 513700 ISIN: DE0005137004

Intradaykurs: 5,18 Euro

Aktueller Tageschart (log) seit 14.07.2005 (1 Kerze = 1 Tag)

Diagnose/Prognose: Die QSC Aktie zieht seit dem Tief im Januar bei 3,64 Euro massiv an. Die Aktie hat ihre Korrekturbewegung seit Anfang 2004 nach einem Hoch bei 6,28 Euro definitiv beendet. Das erste Ziel 4,84 Euro hat die Aktie mittlerweile erreicht und auch den dort liegenden Widerstand überwunden. In den nächsten Tagen muss noch einmal ein Rücksetzer auf diese Marke einkalkuliert werden. Spätestens danach steht aber eine Höherbewertung bis 6,28 Euro an. Einen Rückfall unter 4,84 Euro sollte die Aktie jetzt vorsorglich vermeiden, um das bullische Chartbild nicht zu gefährden.

TecDAX: QSC - Das geht jetzt schnell

[/IMG]

[/IMG]

Chart erstellt mit TeleTrader Professional

TecDAX: QSC - Das geht jetzt schnell

QSC (Nachrichten/Aktienkurs) WKN: 513700 ISIN: DE0005137004

Intradaykurs: 5,18 Euro

Aktueller Tageschart (log) seit 14.07.2005 (1 Kerze = 1 Tag)

Diagnose/Prognose: Die QSC Aktie zieht seit dem Tief im Januar bei 3,64 Euro massiv an. Die Aktie hat ihre Korrekturbewegung seit Anfang 2004 nach einem Hoch bei 6,28 Euro definitiv beendet. Das erste Ziel 4,84 Euro hat die Aktie mittlerweile erreicht und auch den dort liegenden Widerstand überwunden. In den nächsten Tagen muss noch einmal ein Rücksetzer auf diese Marke einkalkuliert werden. Spätestens danach steht aber eine Höherbewertung bis 6,28 Euro an. Einen Rückfall unter 4,84 Euro sollte die Aktie jetzt vorsorglich vermeiden, um das bullische Chartbild nicht zu gefährden.

TecDAX: QSC - Das geht jetzt schnell

[/IMG] Chart erstellt mit TeleTrader Professional

Ei Blitz und Donner, das ist ja erfreulich mal was von dem alten Grüninselbewohner zu hören

Also Whyso, Tendenz ist insgesamt steigend und hoffentlich hast du noch eine erkleckliche Anzahl von shares im Depot.

Die Zeit, als qsc die 6E erklomm, war wie Fieber und leider von Gerüchten gespeist. Heuer haben wir gute Kunden und beste

Struktur. Zum Monatswechsel werden wir Genaueres erfahren und dann geht die Post ab. Dann heißt es wieder: ...- 9 E, wir kommen und dein anderer alter Thread wird wieder aktuell. Good luck und salü

Werner

Also Whyso, Tendenz ist insgesamt steigend und hoffentlich hast du noch eine erkleckliche Anzahl von shares im Depot.

Die Zeit, als qsc die 6E erklomm, war wie Fieber und leider von Gerüchten gespeist. Heuer haben wir gute Kunden und beste

Struktur. Zum Monatswechsel werden wir Genaueres erfahren und dann geht die Post ab. Dann heißt es wieder: ...- 9 E, wir kommen und dein anderer alter Thread wird wieder aktuell.

Good luck und salüWerner

Nicht nervös werden, nachdem die QSC Aktie in den letzten Tagen sehr stark gestiegen ist und allein gestern knappe 10% zugelegt hat, darf sie heute mal Luft schnappen und etwas korrigieren. Das Börsenumfeld bleibt weiterhin sehr bullisch, die amerikansichen Indices schliessen fester, so dass der DAX morgen mit einer Unterstützung in den Handel startet. Institutionelle Anleger schichten durch die akzeptablen Zahlen der Telekomriesen um und investieren in Telekomtitel. Aus der Weltpolitik gibt es zur Zeit kein Störfeuer, der Iran rudert zurück. Der Ölpreis beruhigt sich ebenfalls.

Bis zum 20. Februar haben wir noch ne gute Woche. Diese Woche sollte der Kurs nochmal ordentlich nachlegen. Bleibt nur noch zu hoffen, dass die Veröffentlichung der Zahlen und der Ausblick des Managements der QSC AG für eine positive Überraschung sorgt und der Weg für weitere Kursgewinne offen steht.

Nicht nervös werden, das Ziel im Auge behalten.

1. Ziel 5.20 Euro

2. Ziel 6.30 Euro

3. Ziel 8.70 Euro

Bis zum 20. Februar haben wir noch ne gute Woche. Diese Woche sollte der Kurs nochmal ordentlich nachlegen. Bleibt nur noch zu hoffen, dass die Veröffentlichung der Zahlen und der Ausblick des Managements der QSC AG für eine positive Überraschung sorgt und der Weg für weitere Kursgewinne offen steht.

Nicht nervös werden, das Ziel im Auge behalten.

1. Ziel 5.20 Euro

2. Ziel 6.30 Euro

3. Ziel 8.70 Euro

Guten Morgen #all

Na mindestens ein kleines Störfeuer haben wir- H5N1!

4.Ziel Emissionspreis

Grüße

Na mindestens ein kleines Störfeuer haben wir- H5N1!

4.Ziel Emissionspreis

Grüße

benno vom Liebesfieber zurück zur klaren Analyse.

Ziele korrekt, nur das Zeitfenster fehlt. Meins ist ja 08, aber bei Stufe 3 vorher würd ich mit einem Teil vorher auch andere an der Entwicklung teilhaben lassen

Und nicht vergessen: die eigentliche Meldung hat qsc meist 1-2 Tage später hinterhergeschoben

Ziele korrekt, nur das Zeitfenster fehlt. Meins ist ja 08, aber bei Stufe 3 vorher würd ich mit einem Teil vorher auch andere an der Entwicklung teilhaben lassen

Und nicht vergessen: die eigentliche Meldung hat qsc meist 1-2 Tage später hinterhergeschoben

So wie es in den Vortagen Intraday rauf ging 5,3 und wieder runter auf 4,9 ist es heute umgekehrt.

Rebound - ein bißchen Nervenspiel muss sein.

upo

Rebound - ein bißchen Nervenspiel muss sein.

upo

Aber nun stell dir mal Kurse um 8 € vor was dann so los ist wenn keiner Kauft ...

ist doch nicht gut oder ??

ist doch nicht gut oder ?

?

[posting]20.212.996 von upolani am 15.02.06 10:21:38[/posting]Da bin ich ja mal gespannt. In den vergangenen 2 Jahren sind wir ja eigentlich nur einen negativen Kursverlauf von unserer QSC gewöhnt.

Warum sollte QSC von 3,7 auf 5,3 gehen. Irgendwas ist da hinter den Kulissen schon Sache. Und der 1.3. kommt näher.

QSC kann ja nicht von 3,7 auf 8 durchmaschieren. Schon gar nicht wenn man die Tatsache noch ausnutzen kann, dass es noch nicht alle wissen.

UND:

Geheimer Investor an Bord

7 Fonds an Bord

->> Ready 4 Take Off

Dieser Zug fährt ab . . .

Mein Anlagehorizont ist sowieso langfristig, aber ich bin guter Dinge.

upo

QSC kann ja nicht von 3,7 auf 8 durchmaschieren. Schon gar nicht wenn man die Tatsache noch ausnutzen kann, dass es noch nicht alle wissen.

UND:

Geheimer Investor an Bord

7 Fonds an Bord

->> Ready 4 Take Off

Dieser Zug fährt ab . . .

Mein Anlagehorizont ist sowieso langfristig, aber ich bin guter Dinge.

upo

wie bereits gestern bei 5,20 erwähnt:

abklatschen lassen - bis 4,70,

dann stillhalten bis die letzten zittrigen draussen sind, die SL wurden nachgezogen, vielleicht kommt doch ne kleine welle,

und bei 4,30 den rest einsammeln.

und dann im herbst über 50-100 % freuen.

abklatschen lassen - bis 4,70,

dann stillhalten bis die letzten zittrigen draussen sind, die SL wurden nachgezogen, vielleicht kommt doch ne kleine welle,

und bei 4,30 den rest einsammeln.

und dann im herbst über 50-100 % freuen.

servus qsc longies

da ist freilich was im busch - ist öfters so

am 19.01.2006 waren wir noch auf 3,70

dann anstieg auf 4,40 mit erhöhtem volumen

dann rücksetzer auf ca 4,10 mit geringem volumen

seit 09.02.2006 wieder hohes volumen und up

10. 13. und 14. mit spitzenvolumen up auf 5,30 intraday

gestern dann und heute gewinnmitnahmen - ist doch normal - es gibt nicht nur longies in dieser aktie

und dann heute oder die nächsten tage kommt dann irgentetwas seitens qsc - und dann heisst es wie immer - das haben einige doch schon wieder vorher gewusst

hsmaria

da ist freilich was im busch - ist öfters so

am 19.01.2006 waren wir noch auf 3,70

dann anstieg auf 4,40 mit erhöhtem volumen

dann rücksetzer auf ca 4,10 mit geringem volumen

seit 09.02.2006 wieder hohes volumen und up

10. 13. und 14. mit spitzenvolumen up auf 5,30 intraday

gestern dann und heute gewinnmitnahmen - ist doch normal - es gibt nicht nur longies in dieser aktie

und dann heute oder die nächsten tage kommt dann irgentetwas seitens qsc - und dann heisst es wie immer - das haben einige doch schon wieder vorher gewusst

hsmaria

[posting]20.191.908 von miraco am 14.02.06 08:34:20[/posting]hi... nichts fuer ungut, aber an dieser stelle kannst du getrost weiter traeumen. schon gemerkt das qsc sich nicht unbedingt an

" kurvendiskussionen" haelt

jeder kann zu jeder zeit aussteigen

...ich bleibe jedoch dabei....

es geht erst gerade los, schon vergessen

@miraco:

Na, wer hatte nun recht ???

" kurvendiskussionen" haelt

jeder kann zu jeder zeit aussteigen

...ich bleibe jedoch dabei....

es geht erst gerade los, schon vergessen

@miraco:

Na, wer hatte nun recht ???

Nix `Kurvendiskission`, isse `Charttechnik`.

News

15.02.2006 10:10

Auf Netzfang

Hansenet nutzt bei ADSL2+-Vermarktung die Netze von Telefonica und QSC – Bis Mitte des Jahres 60 Städte angepeilt.

Der TK-Anbieter QSC und die Telecom-Italia-Tochter Hansenet wollen künftig zusammenarbeiten und haben dazu einen Kooperationsvertrag vereinbart. Danach wird Hansenet unter seiner Marke Alice ab April auch über die Infrastruktur von QSC ADSL2+-Anschlüsse anbieten. QSC wird dazu nach eigenen Angaben sein DSL-Netz entsprechend aufrüsten. Bereits ein paar Tage zuvor hatte Hansenet mit Telefonica Deutschland einen langfristigen Kooperationsvertrag abgeschlossen. In diesem Zuge wird das Unternehmen, das einst als City-Carrier gestartet war, den ADSL2+-Anschlüsse ermöglichenden Backbone von Telefonica nutzen.

Ziel von Hansenet ist es, die deutschlandweite Vermarktung von Alice-Produkten voranzutreiben. „Die Kooperationen mit Telefonica und QSC ermöglichen es, dass noch mehr Haushalte in Deutschland in den Genuss von Alice Super, unserem gebündelten Produkt von Telefon und Internet, kommen“, so Harald Rösch, Geschäftsführer von Hansenet. Insgesamt sollen bis Mitte 2006 rund zwölf Millionen Haushalte Alice Super nutzen können. Das entspräche einer Marktabdeckung von rund 30 Prozent. Erreichen will dies Hansenet mit dem Ausbau seines eigenen Netzes und der Einbindung von Kooperationspartnern – wie jetzt QSC oder Telefonica. „Wir werden bis Mitte des Jahres rund 60 Städte in ganz Deutschland angeschlossen haben“, sagt Stefan Bachthaler, Director Network. Doch damit nicht genug: So plant die Telecom-Italia-Tochter unter anderem in diesem Jahr die Einführung eines eigenen TV-Angebots mit bis zu 100 Kanälen – Stichwort Triple Play.

In den vergangenen zwei Jahren hat Hansenet rund 300 Millionen Euro in den Netzausbau investiert und wird nach eigenen Worten auch im Jahr 2006 weiter investieren, was gar nicht so selbstverständlich ist, wie es vielleicht klingt. So hatte Hansenet noch vor kurzem den weiteren Ausbau der eigenen DSL-Infrastruktur gestoppt. Betroffen waren ostdeutsche Großstädte. Als Grund hatte Rösch fehlende Investitionssicherheit vor dem Hintergrund des von der Telekom geplanten Ausbaus des Glasfasernetzes genannt. Doch dürften sich diese Bedenken wieder gelegt haben, nachdem der Ex-Monopolist nach Angaben der EU-Kommission nun doch sein geplantes VDSL-Netz für Wettbewerber öffnen muss. /pb

15.02.2006 10:10

Auf Netzfang

Hansenet nutzt bei ADSL2+-Vermarktung die Netze von Telefonica und QSC – Bis Mitte des Jahres 60 Städte angepeilt.

Der TK-Anbieter QSC und die Telecom-Italia-Tochter Hansenet wollen künftig zusammenarbeiten und haben dazu einen Kooperationsvertrag vereinbart. Danach wird Hansenet unter seiner Marke Alice ab April auch über die Infrastruktur von QSC ADSL2+-Anschlüsse anbieten. QSC wird dazu nach eigenen Angaben sein DSL-Netz entsprechend aufrüsten. Bereits ein paar Tage zuvor hatte Hansenet mit Telefonica Deutschland einen langfristigen Kooperationsvertrag abgeschlossen. In diesem Zuge wird das Unternehmen, das einst als City-Carrier gestartet war, den ADSL2+-Anschlüsse ermöglichenden Backbone von Telefonica nutzen.

Ziel von Hansenet ist es, die deutschlandweite Vermarktung von Alice-Produkten voranzutreiben. „Die Kooperationen mit Telefonica und QSC ermöglichen es, dass noch mehr Haushalte in Deutschland in den Genuss von Alice Super, unserem gebündelten Produkt von Telefon und Internet, kommen“, so Harald Rösch, Geschäftsführer von Hansenet. Insgesamt sollen bis Mitte 2006 rund zwölf Millionen Haushalte Alice Super nutzen können. Das entspräche einer Marktabdeckung von rund 30 Prozent. Erreichen will dies Hansenet mit dem Ausbau seines eigenen Netzes und der Einbindung von Kooperationspartnern – wie jetzt QSC oder Telefonica. „Wir werden bis Mitte des Jahres rund 60 Städte in ganz Deutschland angeschlossen haben“, sagt Stefan Bachthaler, Director Network. Doch damit nicht genug: So plant die Telecom-Italia-Tochter unter anderem in diesem Jahr die Einführung eines eigenen TV-Angebots mit bis zu 100 Kanälen – Stichwort Triple Play.

In den vergangenen zwei Jahren hat Hansenet rund 300 Millionen Euro in den Netzausbau investiert und wird nach eigenen Worten auch im Jahr 2006 weiter investieren, was gar nicht so selbstverständlich ist, wie es vielleicht klingt. So hatte Hansenet noch vor kurzem den weiteren Ausbau der eigenen DSL-Infrastruktur gestoppt. Betroffen waren ostdeutsche Großstädte. Als Grund hatte Rösch fehlende Investitionssicherheit vor dem Hintergrund des von der Telekom geplanten Ausbaus des Glasfasernetzes genannt. Doch dürften sich diese Bedenken wieder gelegt haben, nachdem der Ex-Monopolist nach Angaben der EU-Kommission nun doch sein geplantes VDSL-Netz für Wettbewerber öffnen muss. /pb

[posting]20.216.477 von Tommad77 am 15.02.06 13:49:21[/posting]hi... tommad77

mein anlagehorizont geht deutlich über eine woche, deshalb werde ich recht behalten

...du haettest den heutigen tag zu nachkaufen nutzen koennen.

so als tip am rande...

tommad77mein anlagehorizont geht deutlich über eine woche, deshalb werde ich recht behalten

...du haettest den heutigen tag zu nachkaufen nutzen koennen.

so als tip am rande...

Also, so langsam müssten die bezahlten Kollegen doch was vermelden.

Der aktuelle Kurs liegt eigentlich ganz fett(stabil) über deren Kurszielen.

Oder sind die Analysten sich im Moment nicht sooo sicher?

Warten auch sie auf eine Meldung... oder wissen sie schon was und

wollen sich nicht outen?

Auf jeden Fall werden nach der nächsten Meldung einige Korrekturen nachgezogen.

Genau wie nach der `Hansenet`-Meldung...

Auszüge aus den letzten Analysen

15:25 26.01.06

Der Analyst Henning Wagener von AC Research empfiehlt weiterhin, die Aktien des alternativen

DSL-Anbieters QSC (ISIN DE0005137004/ WKN 513700) zu halten.

Beim derzeitigen Aktienkurs von 4,38 Euro...

17:34 26.01.06

Der Analyst der HypoVereinsbank, Thomas Friedrich, stuft die QSC-Aktie (ISIN DE0005137004/ WKN 513700)

unverändert mit "outperform" ein.

Die Analysten der HypoVereinsbank bestätigen ihr "outperform" -Rating sowie ihr Kursziel von 4,60 Euro für die QSC-Aktie.

16:31 27.01.06

Der Analyst von SES Research, Jochen Reichert, stuft die Aktie von QSC (ISIN DE0005137004/ WKN 513700)

unverändert mit "halten" ein. Das Rating der Analysten von SES Research für die Aktie von QSC lautet

unverändert "halten" . Das Kursziel liege bei 4,15 Euro.

Gruss

TecNicker

stay looong

Der aktuelle Kurs liegt eigentlich ganz fett(stabil) über deren Kurszielen.

Oder sind die Analysten sich im Moment nicht sooo sicher?

Warten auch sie auf eine Meldung... oder wissen sie schon was und

wollen sich nicht outen?

Auf jeden Fall werden nach der nächsten Meldung einige Korrekturen nachgezogen.

Genau wie nach der `Hansenet`-Meldung...

Auszüge aus den letzten Analysen

15:25 26.01.06

Der Analyst Henning Wagener von AC Research empfiehlt weiterhin, die Aktien des alternativen

DSL-Anbieters QSC (ISIN DE0005137004/ WKN 513700) zu halten.

Beim derzeitigen Aktienkurs von 4,38 Euro...

17:34 26.01.06

Der Analyst der HypoVereinsbank, Thomas Friedrich, stuft die QSC-Aktie (ISIN DE0005137004/ WKN 513700)

unverändert mit "outperform" ein.

Die Analysten der HypoVereinsbank bestätigen ihr "outperform" -Rating sowie ihr Kursziel von 4,60 Euro für die QSC-Aktie.

16:31 27.01.06

Der Analyst von SES Research, Jochen Reichert, stuft die Aktie von QSC (ISIN DE0005137004/ WKN 513700)

unverändert mit "halten" ein. Das Rating der Analysten von SES Research für die Aktie von QSC lautet

unverändert "halten" . Das Kursziel liege bei 4,15 Euro.

Gruss

TecNicker

stay looong

[posting]20.232.434 von TecNicker am 16.02.06 10:57:27[/posting]Was willste denn mit diesen Pflaumen.

Unser Baby macht auch ohne die ihren Weg.

Unser Baby macht auch ohne die ihren Weg.

Das Anlegermagazin BÖRSE-online ernennt jeweils eine Aktie zum Signal der Woche.

In der heutigen Ausgabe ist es QSC:

" ... über kurz oder lang sollte der horizontale Widerstandsbereich bei 4,85 Euro überwunden werden. Die nächsten Kursziele lägen dann bei 5,45 und gut sechs Euro."

Grüße von Mullus

In der heutigen Ausgabe ist es QSC:

" ... über kurz oder lang sollte der horizontale Widerstandsbereich bei 4,85 Euro überwunden werden. Die nächsten Kursziele lägen dann bei 5,45 und gut sechs Euro."

Grüße von Mullus

[posting]20.234.477 von moltke am 16.02.06 12:56:38[/posting]Hast ja Recht.

Ich brauche diese `Experten` die das Geschehene schön verpackt zu Papier bringen auch nicht.

Ich warte ja mal auf einen Analysten, der sich mal richtig aus dem Fenster lehnt.

Aber die Gefahr hinterher zerissen zu werden ist denen zu gross.

Dann doch lieber sehr konservativ

Gruss

TecNicker

stay looong

Ich brauche diese `Experten` die das Geschehene schön verpackt zu Papier bringen auch nicht.

Ich warte ja mal auf einen Analysten, der sich mal richtig aus dem Fenster lehnt.

Aber die Gefahr hinterher zerissen zu werden ist denen zu gross.

Dann doch lieber sehr konservativ

Gruss

TecNicker

stay looong

1000 Punkte im Visier

19.02.2006 Ausgabe 08/06

Unternehmen WKN

n/a

Der Index ist aus seiner Lethargie erwacht und steht mittlerweile auf Dreijahreshoch. Vieles spricht dafür, daß die Rally noch weitergeht Seite 28

von Tobias Meister

Es war eine kleine dürre Meldnung, die vor wenigen Tagen als Finanzanzeige in der Presse

geschaltet wurde. Ihr Inhalt: Die Fondsgesellschaft Fidelity habe ihren Anteil an dem

Internetdienstleister United Internet auf über zehn Prozent aufgestockt. Und doch spiegelt die

Nachricht einen neuen Trend wieder: Ausländische Investoren entdecken den TexcDAX wieder.

So war die amerikanische Investmentgesellschaft Brandes schon Ende Janaur mit über fünf

Prozent bei Jenoptik eingestiegen, Fidelity wiederum hatte sich kurz zuvor bei der Solarfirma

Q-Cells kräftig eingedeckt.

Kein Frage: Der TecDax ist wieder en vogue. Seit Jahresbeginn hat er bereits um knapp 20

Prozent zugelegt. Hauptgrund für den Kurssprung war zwar der Run auf die Solaraktien. Doch

inzwischen geraten immer mehr andere Werte in den Fokus der Investoren.

Der Aufschwung dürfte weitergehen. „Davon bin ich felsenfest überzeugt“, sagt Guido Cameron,

der bei HSBC Trinkaus einen Smallcap-Fonds managt. Cameron kann sich einen Durchmarsch

auf 1000 Punkte durchaus vorstellen. Gegenüber dem aktuellen Niveau wäre das ein Plus von 40

Prozent. „Gerade aus London kommen sehr positive Signale. Britische Investoren interessieren

sich vor allem auch mal wieder für Titel aus der zweiten Reihe”, erklärt Analyst Thomas Effler von

der HypoVereinsbank.

Auch die Unternehmen selbst registrieren die aufkommende Kauflust der Ausländer. „Ich habe

das Gefühl, daß der Trend wieder zu wachstumsstarken Titeln geht. Viele Investoren aus den

USA und Großbritannien touren derzeit durchs Land und suchen nach Anlagezielen“ erklärt Arne

Thull, beim Breitband-Spezialisten QSC zuständig für den Dialog mit den Investoren. Stimmt

genau. Selbst John S. Shegerian, Chef des US-Börsenkandidaten Electronic Recyclers of

America, erkundigte sich kürzlich bei einem Besuch in der EURO-Redaktion ganz genau nach

„diesem Technologie-Index, der von 9000 auf 700 Punkte gefallen ist“.

Auch Hannes Niederhauser, Vorstands-Chef des Minicomputer-Herstellers Kontron, hat die

Rückkehr größerer ausländischer Adressen bemerkt. „Wir sind zwar nie in Vergessenheit

geraten, kaufen wollte die Aktie aber auch niemand. Alle wollten nur Value-Titel, keine

Technologie“, erklärt Niederhauser.

Das hat sich nun geändert. Seiner Meinung nach gibt es zwei Faktoren, die für das gesteigerte

Interesse vor allem angelsächsischer Anleger verantwortlich sind. „Erstens läuft es bei uns

operativ wieder sehr gut, zweitens wittern Investoren nach dem Aufschwung des Index wieder

gute Renditechancen.“

Die alten Wunden scheinen zu verheilen. „Man muß sich einfach fragen, warum der TecDAX

bisher relativ schlecht gelaufen ist”, sagt HSBC-Fondsmanager Cameron. Seiner Meinung nach

sind die Gründe psychologischer Natur. „Viele Investoren haben zu Neuer Markt-Zeiten eine

Menge Geld verloren. Das schreckt natürlich erst einmal ab”, so der Experte der britischen

Großbank. Doch die Negativstimmung scheint zu drehen. In den vergangen Tagen hat der Index

ein neues Dreijahreshoch gemacht. Kaum ein institutioneller Investor, der sich in diesem Umfeld

engagiert, kann es sich erlauben, daß die Party ohne ihn stattfindet.

Doch was passiert, wenn die Solarwerte, die den TecDAX zuletzt so stark angetrieben haben,

demnächst korrigieren sollten? „Ich glaube nicht, daß die Stimmung dann komplett kippt. Den

meisten ist schon klar, daß sie Stockpicking betreiben müssen”, glaubt Cameron. Zudem sei der

TecDAX gegenüber dem MDAX „gnadenlos unterbewertet.” Der Midcap-Index, in dem sich vor

allem Value-Titel tummeln, war in den vergangenen Monaten sehr gefragt. Der TecDAX dagegen

blieb deutlich zurück.

Zwar liegt das geschätze Kurs-Gewinn-Verhältnis (KGV) für das laufenden Jahr beim TecDax mit

gut 28 deutlich über dem 2006er KGV des MDAX, das bei knapp 18 liegt. Da

Technologie-Unternehmen sich aber durch höheres Gewinnwachstum auszeichnen, sollten sie im

Normalfall auch höher bewertet sein als Papiere aus dem MDAX. Während die Unternehmen im

MDAX 2005 ihre Gewinne im Schnitt um knapp 25 Prozent steigerten, kletteren die Erträge bei

den TecDAX-Titeln um über 65 Prozent. „Die Schere zwischen MDAX und TecDAX sollte sich

langfristig deshalb schließen”, ist der HSBC-Experte überzeugt.

Allen Unkenrufen zum Trotz glaubt er nicht daran, daß sich die Bewertungen durch massive

Gewinnmitnahmen im Midcap-Segment angleichen werden: „Im internationalen Vergleich ist der

MDAX wegen seiner hohen Gewinndynamik immer noch sehr günstig bewertet”, so Cameron.

Anleger sollten also zugreifen. Vor allem Titel aus der zweiten Reihe, die noch nicht so viel

Sonne abbekommen haben wie Solarworld und Co., haben noch viel Potenzial. Neben Kontron

und QSC, bei denen das Geschäft derzeit brummt , erscheint GPC Biotech besonders

aussichtsreich. Die Aktie ist noch günstiger zu haben als Anfang 2004, obwohl es seither

mehrere Erfolgsmeldungen gab.

Auch Investments auf den Index, beispielsweise mit Indexzertifikaten, machen Sinn. Denn die

Aufnahmefähigkeit von frischem Geld ist auf dem aktuell niedrigen Niveau relativ gering. Wäre

beispielsweise eine Fondsgesellschaft bereit, 150 Millionen Euro in TecDAX-Papiere zu stecken,

würde die Reaktion im Index nicht ausbleiben. Dann sollten auch Werte wie Aixtron mit gerissen

werden, bei denen es operativ noch nicht so gut läuft.

Hinzu kommt, daß die Medien und die Banken den Technologie-Index in den vergangenen Jahren

stark vernachlässigt haben. Je stärker der TecDAX aber wieder in den Mittelpunkt des Interesses

rückt, desto mehr Produkte wie Optionsscheine oder Zertifikate werden die Banken emittieren,

was weitere Mittelzuflüsse zur Folge haben dürfte.

Die Auswahl an Indexzertifikaten ist groß. Aktuell sind 20 Stück am Markt. Anleger, die auf den

Gesamtmarkt setzen wollen, können beispielsweise in das Indexzertifikat (ISIN: DE0007036840)

der Commerzbank investieren. Spekulativere Naturen greifen zu Einzeltiteln (siehe Investors Info).

Denn wenn schon die Ausländer Interesse zeigen, sollten deutsche Privatanleger dem nicht

nachstehen. «

aus Euro am Sonntag vom 19.2.2006

http://www.finanzen.net/eurams/archiv/berichte_detail.asp?be…

19.02.2006 Ausgabe 08/06

Unternehmen WKN

n/a

Der Index ist aus seiner Lethargie erwacht und steht mittlerweile auf Dreijahreshoch. Vieles spricht dafür, daß die Rally noch weitergeht Seite 28

von Tobias Meister

Es war eine kleine dürre Meldnung, die vor wenigen Tagen als Finanzanzeige in der Presse

geschaltet wurde. Ihr Inhalt: Die Fondsgesellschaft Fidelity habe ihren Anteil an dem

Internetdienstleister United Internet auf über zehn Prozent aufgestockt. Und doch spiegelt die

Nachricht einen neuen Trend wieder: Ausländische Investoren entdecken den TexcDAX wieder.

So war die amerikanische Investmentgesellschaft Brandes schon Ende Janaur mit über fünf

Prozent bei Jenoptik eingestiegen, Fidelity wiederum hatte sich kurz zuvor bei der Solarfirma

Q-Cells kräftig eingedeckt.

Kein Frage: Der TecDax ist wieder en vogue. Seit Jahresbeginn hat er bereits um knapp 20

Prozent zugelegt. Hauptgrund für den Kurssprung war zwar der Run auf die Solaraktien. Doch

inzwischen geraten immer mehr andere Werte in den Fokus der Investoren.

Der Aufschwung dürfte weitergehen. „Davon bin ich felsenfest überzeugt“, sagt Guido Cameron,

der bei HSBC Trinkaus einen Smallcap-Fonds managt. Cameron kann sich einen Durchmarsch

auf 1000 Punkte durchaus vorstellen. Gegenüber dem aktuellen Niveau wäre das ein Plus von 40

Prozent. „Gerade aus London kommen sehr positive Signale. Britische Investoren interessieren

sich vor allem auch mal wieder für Titel aus der zweiten Reihe”, erklärt Analyst Thomas Effler von

der HypoVereinsbank.

Auch die Unternehmen selbst registrieren die aufkommende Kauflust der Ausländer. „Ich habe

das Gefühl, daß der Trend wieder zu wachstumsstarken Titeln geht. Viele Investoren aus den

USA und Großbritannien touren derzeit durchs Land und suchen nach Anlagezielen“ erklärt Arne

Thull, beim Breitband-Spezialisten QSC zuständig für den Dialog mit den Investoren. Stimmt

genau. Selbst John S. Shegerian, Chef des US-Börsenkandidaten Electronic Recyclers of

America, erkundigte sich kürzlich bei einem Besuch in der EURO-Redaktion ganz genau nach

„diesem Technologie-Index, der von 9000 auf 700 Punkte gefallen ist“.

Auch Hannes Niederhauser, Vorstands-Chef des Minicomputer-Herstellers Kontron, hat die

Rückkehr größerer ausländischer Adressen bemerkt. „Wir sind zwar nie in Vergessenheit

geraten, kaufen wollte die Aktie aber auch niemand. Alle wollten nur Value-Titel, keine

Technologie“, erklärt Niederhauser.

Das hat sich nun geändert. Seiner Meinung nach gibt es zwei Faktoren, die für das gesteigerte

Interesse vor allem angelsächsischer Anleger verantwortlich sind. „Erstens läuft es bei uns

operativ wieder sehr gut, zweitens wittern Investoren nach dem Aufschwung des Index wieder

gute Renditechancen.“

Die alten Wunden scheinen zu verheilen. „Man muß sich einfach fragen, warum der TecDAX

bisher relativ schlecht gelaufen ist”, sagt HSBC-Fondsmanager Cameron. Seiner Meinung nach

sind die Gründe psychologischer Natur. „Viele Investoren haben zu Neuer Markt-Zeiten eine

Menge Geld verloren. Das schreckt natürlich erst einmal ab”, so der Experte der britischen

Großbank. Doch die Negativstimmung scheint zu drehen. In den vergangen Tagen hat der Index

ein neues Dreijahreshoch gemacht. Kaum ein institutioneller Investor, der sich in diesem Umfeld

engagiert, kann es sich erlauben, daß die Party ohne ihn stattfindet.

Doch was passiert, wenn die Solarwerte, die den TecDAX zuletzt so stark angetrieben haben,

demnächst korrigieren sollten? „Ich glaube nicht, daß die Stimmung dann komplett kippt. Den

meisten ist schon klar, daß sie Stockpicking betreiben müssen”, glaubt Cameron. Zudem sei der

TecDAX gegenüber dem MDAX „gnadenlos unterbewertet.” Der Midcap-Index, in dem sich vor

allem Value-Titel tummeln, war in den vergangenen Monaten sehr gefragt. Der TecDAX dagegen

blieb deutlich zurück.

Zwar liegt das geschätze Kurs-Gewinn-Verhältnis (KGV) für das laufenden Jahr beim TecDax mit

gut 28 deutlich über dem 2006er KGV des MDAX, das bei knapp 18 liegt. Da

Technologie-Unternehmen sich aber durch höheres Gewinnwachstum auszeichnen, sollten sie im

Normalfall auch höher bewertet sein als Papiere aus dem MDAX. Während die Unternehmen im

MDAX 2005 ihre Gewinne im Schnitt um knapp 25 Prozent steigerten, kletteren die Erträge bei

den TecDAX-Titeln um über 65 Prozent. „Die Schere zwischen MDAX und TecDAX sollte sich

langfristig deshalb schließen”, ist der HSBC-Experte überzeugt.

Allen Unkenrufen zum Trotz glaubt er nicht daran, daß sich die Bewertungen durch massive

Gewinnmitnahmen im Midcap-Segment angleichen werden: „Im internationalen Vergleich ist der

MDAX wegen seiner hohen Gewinndynamik immer noch sehr günstig bewertet”, so Cameron.

Anleger sollten also zugreifen. Vor allem Titel aus der zweiten Reihe, die noch nicht so viel

Sonne abbekommen haben wie Solarworld und Co., haben noch viel Potenzial. Neben Kontron

und QSC, bei denen das Geschäft derzeit brummt , erscheint GPC Biotech besonders

aussichtsreich. Die Aktie ist noch günstiger zu haben als Anfang 2004, obwohl es seither

mehrere Erfolgsmeldungen gab.

Auch Investments auf den Index, beispielsweise mit Indexzertifikaten, machen Sinn. Denn die

Aufnahmefähigkeit von frischem Geld ist auf dem aktuell niedrigen Niveau relativ gering. Wäre

beispielsweise eine Fondsgesellschaft bereit, 150 Millionen Euro in TecDAX-Papiere zu stecken,

würde die Reaktion im Index nicht ausbleiben. Dann sollten auch Werte wie Aixtron mit gerissen

werden, bei denen es operativ noch nicht so gut läuft.

Hinzu kommt, daß die Medien und die Banken den Technologie-Index in den vergangenen Jahren

stark vernachlässigt haben. Je stärker der TecDAX aber wieder in den Mittelpunkt des Interesses

rückt, desto mehr Produkte wie Optionsscheine oder Zertifikate werden die Banken emittieren,

was weitere Mittelzuflüsse zur Folge haben dürfte.

Die Auswahl an Indexzertifikaten ist groß. Aktuell sind 20 Stück am Markt. Anleger, die auf den

Gesamtmarkt setzen wollen, können beispielsweise in das Indexzertifikat (ISIN: DE0007036840)

der Commerzbank investieren. Spekulativere Naturen greifen zu Einzeltiteln (siehe Investors Info).

Denn wenn schon die Ausländer Interesse zeigen, sollten deutsche Privatanleger dem nicht

nachstehen. «

aus Euro am Sonntag vom 19.2.2006

http://www.finanzen.net/eurams/archiv/berichte_detail.asp?be…

Euro am Sonntag:

QSC Ziel: 6 € Stopp: 4,20€