Rein in Dialog, ... - 500 Beiträge pro Seite (Seite 18)

eröffnet am 26.10.04 11:58:59 von

neuester Beitrag 05.09.21 16:18:33 von

neuester Beitrag 05.09.21 16:18:33 von

Beiträge: 41.070

ID: 918.152

ID: 918.152

Aufrufe heute: 4

Gesamt: 3.127.093

Gesamt: 3.127.093

Aktive User: 0

ISIN: GB0059822006 · WKN: 927200

Neuigkeiten

| Titel |

|---|

29.05.24 · Shareribs Anzeige |

19.02.24 · Shareribs Anzeige |

13.02.24 · Shareribs Anzeige |

07.02.24 · Shareribs Anzeige |

05.02.24 · Shareribs Anzeige |

Werte aus der Branche Halbleiter

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0000 | +150,00 | |

| 1,2000 | +21,61 | |

| 9,4250 | +13,55 | |

| 155,50 | +9,93 | |

| 7,3000 | +9,77 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 14,040 | -10,34 | |

| 11,330 | -11,14 | |

| 7,4300 | -13,70 | |

| 30,38 | -27,65 | |

| 54,12 | -28,14 |

Antwort auf Beitrag Nr.: 37.642.552 von RHJInternational am 24.07.09 17:27:34trotzdem ist DLG zurzeit sehr stabil und viele noch auf Lauer

Wenn die Zittrige raus sind, wird es hoffentlich stabiler

Wenn die Zittrige raus sind, wird es hoffentlich stabiler

Antwort auf Beitrag Nr.: 37.642.696 von surga am 24.07.09 17:45:58Die jetzt auf der Lauer liegen haben Dienstag rückblickend entweder Glück gehabt doch nicht beim Abstauben zum Zuge gekommen zu sein oder werden diejenigen sein, die den nicht Ausgestiegenen den Kurs zügig hochtreiben, denn das auf der Lauer liegende Volumen scheint ja nicht unerheblich zu sein. Insofern hoffe ich mal auf über den Erwartungen liegenden Zahlen und Ausblick.

Antwort auf Beitrag Nr.: 37.642.851 von Riskiernix am 24.07.09 18:09:35

NO RISK NO WIN

NO RISK NO WIN

schütteln die großen am montag nochma?

ich wünsches mir fast.

alles easy.

schönes wochende

ich wünsches mir fast.

alles easy.

schönes wochende

Antwort auf Beitrag Nr.: 37.642.877 von surga am 24.07.09 18:14:30Eben, mit 500% seit Januar bin ich da doch bisher ganz gut gefahren und kann soviel am Dienstag nicht wirklich verlieren, nur gewinnen.

Trading Spotlight

was war der grunde für so einen durchsacker?

Antwort auf Beitrag Nr.: 37.643.123 von kaefer711 am 24.07.09 18:43:57Verkäufe!

Antwort auf Beitrag Nr.: 37.643.123 von kaefer711 am 24.07.09 18:43:57Das war kein Durchsacker. Wenn die Luft dünn wird, kann es passieren, dass man durchsackt.

So etwas passiert, wenn man den Auftrieb nicht bremst, wenn man zu schnell steigt. Alte Ballonfahrererfahrung. Hier wurde mit entsprechend vielen Aktien der Auftrieb gebremst.

Hier wurde mit entsprechend vielen Aktien der Auftrieb gebremst.

Warum, kann ich nur vermuten. Damit ein zu starker Auftrieb am Dienstag nicht zum Absturz wird, wenn es nur eine Verdopplung des Ergebnisses gibt und sich deswegen Enttäuschung breit machen sollte? Kleiner Schherz am Rande.

Kurz gesagt das war kein Nachfrageeinbruch, sondern ein plötzliches absichtliches Überangebot, das noch dazu erwartet wurde.

So etwas passiert, wenn man den Auftrieb nicht bremst, wenn man zu schnell steigt. Alte Ballonfahrererfahrung.

Hier wurde mit entsprechend vielen Aktien der Auftrieb gebremst.

Hier wurde mit entsprechend vielen Aktien der Auftrieb gebremst. Warum, kann ich nur vermuten. Damit ein zu starker Auftrieb am Dienstag nicht zum Absturz wird, wenn es nur eine Verdopplung des Ergebnisses gibt und sich deswegen Enttäuschung breit machen sollte? Kleiner Schherz am Rande.

Kurz gesagt das war kein Nachfrageeinbruch, sondern ein plötzliches absichtliches Überangebot, das noch dazu erwartet wurde.

Antwort auf Beitrag Nr.: 37.643.975 von Paral am 24.07.09 21:16:29Wie wärs einfach mit einer Gewinnmitnahme eines größeren Aktionärs als Erklärungsansatz?

Antwort auf Beitrag Nr.: 37.644.867 von gagaga am 25.07.09 00:45:11Ja wäre möglich, dass es keine Kurspflege war, sondern einfach Gewinnmitnahme. Sagte ich mit dem letzten Satz.

Wir sind im Aktienmarkt. Da kann jeder seine Schlüsse ziehen, um sich erfolgreich zu beteiligen.

Sagte ich mit dem letzten Satz.Wir sind im Aktienmarkt. Da kann jeder seine Schlüsse ziehen, um sich erfolgreich zu beteiligen.

Antwort auf Beitrag Nr.: 37.644.918 von Paral am 25.07.09 01:45:43Dialog Semiconductor PLC Registered Shares LS -,10

24.07.09 19:56:17 Uhr

3,28 EUR

-5,48% [-0,19]

Börse: Frankfurt

24.07.09 19:56:17 Uhr

3,28 EUR

-5,48% [-0,19]

Börse: Frankfurt

Antwort auf Beitrag Nr.: 37.648.986 von Volker161066 am 26.07.09 21:18:42

Echt spaßig anzuschauen. Jetzt haben die Abstauber vom Freitag das Limit von 3,10 auf 3,20 hochgezogen (über 60 Einzelorders) und wieder klappt es nicht. Jedenfalls bis jetzt nicht. Wird wohl ein spannender Tag.

Antwort auf Beitrag Nr.: 37.649.997 von Riskiernix am 27.07.09 09:30:36Alles im Trend hier

was kommt den morgen?

Kursmäßig?

Alles drinne und nix!

Kursmäßig?

Alles drinne und nix!

Ich warte mal ab, denke es geht die abwärts. Wenn Dialog nicht übermäßig überrascht. Ein superergeniss ist ja schon eingepreist.

Antwort auf Beitrag Nr.: 37.650.862 von Emmerdeur am 27.07.09 11:22:15Achtung!!!! Keine Panikverkäufe bzw. Gewinnmitnahmen; muss aber jeder selber wissen!!!

Morgen:

10 Cent je Aktie Gewinn

Umsatz 45-50$ Mio.

wird das so vom Markt erwartet.....??????

Ausblick sehr positiv

Morgen:

10 Cent je Aktie Gewinn

Umsatz 45-50$ Mio.

wird das so vom Markt erwartet.....??????

Ausblick sehr positiv

Antwort auf Beitrag Nr.: 37.651.889 von weltmeisterdeutschland am 27.07.09 13:38:17Ich bin auch in Warteschleife der Anstieg ist für meinen Geschmack zu " HEFTIG " ich bin unter 2, 70 dann wieder dabei oder auch nicht

oder auch nicht

Antwort auf Beitrag Nr.: 37.652.237 von senna7 am 27.07.09 14:25:16Ob der Anstieg zu heftig war oder nicht, werden morgen die Zahlen und der Ausblick zeigen. Der Branchentrend ist auf jedenfall noch intakt. "Unwohl" ist es einem bei solchen Anstiegen wohl immer. Ich bin bei 2,10 rein, auf die Gefahr hin, kurz vor einer größeren Konsolidierung einzusteigen. Die Aussichten und Cash sprachen aber dagegen. Jetzt gilt es sicher mit den neuen Zahlen abzuwägen. Aber eines ist sicher, die Zukunft wird immer ungewiss bleiben, Prognosen hin oder her.

Durch die kurzen Produktzyklen, ist hier, anders als in anderen Branchen, auch extremes (nach oben wie auch unten)gut möglich.

Durch die kurzen Produktzyklen, ist hier, anders als in anderen Branchen, auch extremes (nach oben wie auch unten)gut möglich.

Antwort auf Beitrag Nr.: 37.652.227 von fuchsi1 am 27.07.09 14:23:58Woher kennst Du diese Zahlen? Insider, irgendwo in der Firma oder Drumherum oder am Informationsfluss (Dienstleister) für morgen?

Antwort auf Beitrag Nr.: 37.652.968 von Riskiernix am 27.07.09 15:57:28das ist seine schätzung. und ich denke:ja das ist die markterwwartung. Umsatz größer 42 mio.

Antwort auf Beitrag Nr.: 37.653.011 von Emmerdeur am 27.07.09 16:01:22Mmh, das wäre so etwa wie Q4/2008. Das wäre schön, aber reicht nicht um den derzeitigen Kurs nachhaltig zu stützen. Wichtiger ist eh der Ausblick auf 2.Hj. und 2010, der ausgehend von diesem Niveau ein nachhaltiges Wachstum zeigen muss. Nicht nur als Trendrechnung, sondern unterlegt mit Fakten wie Aufträgen, etc.

Antwort auf Beitrag Nr.: 37.653.171 von Riskiernix am 27.07.09 16:16:14q408 warens über 50 mio.

Ausser Jeffries gibts drei Analystenhäuser die Dialog covern.

Die haben SChätzungen für 09 von 168 Mio bis 177 Mio Dollar Umsatz und von 0,19 bis 0,26 Dollar Gewinn pro Aktie.

Kommen morgen tatsächlich 10 Cents und 42 Mio ist die Hälfte der Prognosen schon eingefahren.

Das gute Halbjahr kommt erst noch. Ergo: Kaufen.

Die haben SChätzungen für 09 von 168 Mio bis 177 Mio Dollar Umsatz und von 0,19 bis 0,26 Dollar Gewinn pro Aktie.

Kommen morgen tatsächlich 10 Cents und 42 Mio ist die Hälfte der Prognosen schon eingefahren.

Das gute Halbjahr kommt erst noch. Ergo: Kaufen.

Es werden immer mehr Orders bei 3,20, schon über 80. Verstehe ich ehrlich gesagt nicht. Wenn der Kurs ins Rutschen kommt, dann geht es doch viel weiter runter und man könnte viel niedriger bei evtl. weit unter 3,00 aufsammeln. Rutscht er jedoch nicht und zieht morgen richtig an, dann vergibt man wegen ein paar Cent die Chance zum Einstieg. Ist für mich weder Fisch noch Fleich. Kann mir auch kaum vorstellen, dass es so viele kleine Orders gibt, wären im rein rechnerischen Durchschnitt unter 2.000 Stücke je Order, bzw. viele kleine, wo die Transaktionskosten schon einige Cent je Stück wegfressen.

Oder übersehe ich da was?

Oder übersehe ich da was?

Antwort auf Beitrag Nr.: 37.653.350 von Riskiernix am 27.07.09 16:35:21viel weiter runter kann ich mir beim besten willen nicht vorstellen. Kurzfristig von mir aus. intraday vielleicht.

Antwort auf Beitrag Nr.: 37.653.350 von Riskiernix am 27.07.09 16:35:21Und wir warten auf die Zahlen und gehen dann wieder normal weiter

Antwort auf Beitrag Nr.: 37.653.390 von Emmerdeur am 27.07.09 16:40:24

Der Kurs ist meiner Meinung nach nicht durch Erwartungen getragen, sondern durch tatsächliches Geschäft. Nicht q2 sondern aktuelles q3 geschäft. Hier haben wir verstärktes Geschäft mit Apple und Anlaufen von Samsung.

Der Kurs ist meiner Meinung nach nicht durch Erwartungen getragen, sondern durch tatsächliches Geschäft. Nicht q2 sondern aktuelles q3 geschäft. Hier haben wir verstärktes Geschäft mit Apple und Anlaufen von Samsung.

Antwort auf Beitrag Nr.: 37.653.343 von Emmerdeur am 27.07.09 16:35:04Milchmädchenrechnung Emmerdeur - bei allen 3 Analystenhäusern liegt das Kursziel zwischen 2,25 € und 2,50 €.

Ergo: entweder müssten die ihre Kurziele anpassen, weil 2009 der Umsatz höher ausfällt oder wenn die Umsatzziele grifen, muss der Kurs runter (natürlich nur aus analystensicht)

Jefferies ist das einzige Analystenhaus, das sowohl den Umsatz wie den Kurs angepaßt hat. Die Umsatzzahlen hast Du ja freundlichrweise schon reingestellt - Kursziel 4,50 €.

Ergo: entweder müssten die ihre Kurziele anpassen, weil 2009 der Umsatz höher ausfällt oder wenn die Umsatzziele grifen, muss der Kurs runter (natürlich nur aus analystensicht)

Jefferies ist das einzige Analystenhaus, das sowohl den Umsatz wie den Kurs angepaßt hat. Die Umsatzzahlen hast Du ja freundlichrweise schon reingestellt - Kursziel 4,50 €.

Antwort auf Beitrag Nr.: 37.653.417 von Emmerdeur am 27.07.09 16:43:04Das dürfte mit hoher Wahrscheinlichkeit so sein, vermute ich auch so. Demzufolge dürfte das Volumen drin sein und auch da bleiben wollen und das Zucken des Kurses hoch und runter die letzten Tage wären eher nur ein paar Zittrige oder Daytrader ohne größere Volumina dahinter, die eh nicht an 2.Hj. oder 2010 interessiert sind.

Wäre es so, würde sich alles beruhigen und der Trend in gewohnter Weise weiterlaufen.

Hoffe ich jedenfalls und werde für 3,20 bestimmt kein Stück hergeben.

Wäre es so, würde sich alles beruhigen und der Trend in gewohnter Weise weiterlaufen.

Hoffe ich jedenfalls und werde für 3,20 bestimmt kein Stück hergeben.

Antwort auf Beitrag Nr.: 37.653.568 von RHJInternational am 27.07.09 17:03:36die werden aber auch ihre kursziele anpassen.

sagt doch keiner halten von denen!

sagt doch keiner halten von denen!

Antwort auf Beitrag Nr.: 37.653.600 von Emmerdeur am 27.07.09 17:07:27egal jungs!

Morgen wird aufschlussreich. Aber auch nicht abschließend. Es ist ein Zwischenmoment morgen. Nicht mehr und nicht weniger.

Wir haben immer noch andre Ziele. Schönen Abend noch!

Morgen wird aufschlussreich. Aber auch nicht abschließend. Es ist ein Zwischenmoment morgen. Nicht mehr und nicht weniger.

Wir haben immer noch andre Ziele. Schönen Abend noch!

DIALOG SEMICONDUCTOR PLC REGISTERED SHARES LS -,10 (927200)

XETRA - 6 Monats - Chart

XETRA - 6 Monats - Chart

amis schließen im plus. bestens

um welche uhrzeit gibs die zahlen

Antwort auf Beitrag Nr.: 37.656.150 von georg321 am 27.07.09 22:35:41Schon die nächsten Zahlen – zum 2. Quartal am Dienstag, 28. Juli 2009 um 8 Uhr – können die Aufmerksamkeit der Anleger zurück auf das aktuelle Geschehen lenken.

28.07.2009 08:00

DGAP-Adhoc: Dialog Semiconductor Plc. (deutsch)

Dialog Semiconductor Plc.: DIALOG SEMICONDUCTOR GIBT ERGEBNISSE FÜR DAS ZWEITE QUARTAL 2009 BEKANNT

Dialog Semiconductor Plc. / Quartalsergebnis

28.07.2009

Veröffentlichung einer Ad-hoc-Mitteilung nach § 15 WpHG, übermittelt durch die DGAP - ein Unternehmen der EquityStory AG. Für den Inhalt der Mitteilung ist der Emittent verantwortlich. -------------------------------------------------------------------- -------

Umsatz wächst im zweiten Quartal um 25 Prozent gegenüber dem ersten Quartal 2009 auf 45,0 Mio. US-Dollar

Kirchheim/Teck, 28. Juli 2009 - Dialog Semiconductor plc (FWB: DLG), ein führender Anbieter von hoch integrierten, innovativen Powermanagement-Halbleiterlösungen, gibt heute die Ergebnisse für das zweite Quartal, das am 26. Juni 2009 endete, bekannt.

Highlights des zweiten Quartals 2009:

Finanz- und Ertragslage:

- Umsatz gegenüber dem vorangegangenen Quartal um 25 % und gegenüber dem zweiten Quartal 2008 um 31 % auf 45 Mio. US-Dollar gesteigert

- Siebtes profitables Quartal in Folge mit einem Nettogewinn von 3,3 Mio. US-Dollar in Q2 2009 oder 7,3 % des Umsatzes gegenüber 0,8 Mio. US-Dollar in Q1 2009

- Gewinn je Aktie (verwässert) von 7 Cent im zweiten Quartal

- Barmittelbestand in Q2 2009 gegenüber dem vorangegangenen Quartal um 2,7 Mio. US-Dollar auf 43,5 Mio. US-Dollar angestiegen. Dialog ist nach wie vor schuldenfrei und verfügt über ungenutzte Kreditlinien

- BenQ Zahlung in Höhe von 2,3 Mio. US-Dollar erhalten, mit positiver Auswirkung auf Ergebnis und Bilanz des zweiten Quartals (siehe Erläuterungen im Abschnitt 'Finanz- und Ertragslage')

Operative Highlights:

- Weitere Design-Win-Erfolge im Smartphone-Markt, Lieferungen nun an drei Tier-1-Smartphone-Hersteller

- Einsatz der Dialog e-ink Display-Treibertechnologie im neu eingeführten Mobiltelefon Alias 2 von Samsung

- Umsatz-Diversifikation: Einer der fünf führenden Mobiltelefon-Hersteller entwickelte sich zu einem weiteren Kunden mit mehr als 10%-Umsatzanteil bei unseren hochentwickelten 3G/HSPA-Produkten

- Erfolgreiche Einführung eines neuen Powermanagement-IC als Companion-Chip für die Prozessorserie Intel(R) Atom(TM)

-------------------------------------------------------------------- -------

Informationen und Erläuterungen des Emittenten zu dieser Mitteilung:

Der CEO von Dialog, Dr. Jalal Bagherli, kommentierte die Ergebnisse:

'Wir blicken auf ein starkes zweites Quartal mit einer Steigerung des Umsatzes, der Bruttomargen und des Nettogewinns. In Zeiten des Wirtschaftsabschwungs hat Dialog weiterhin große Fortschritte gemacht und ist nun eines der führenden Unternehmen für leistungsstarke Mixed-Signal-Halbleiter, das hochentwickelte und innovative Produkte für die wachstumsträchtigen Endmärkte entwickelt.

Unsere Design-Win-Erfolge machen uns auch weiterhin sehr zuversichtlich. Wir konnten zusätzliche Tier-1-Kunden gewinnen und glauben, dass diese zu weiterem Wachstum beitragen werden.'

FINANZ- UND ERTRAGSLAGE

Im zweiten Quartal 2009 stieg der Umsatz um 25 % gegenüber dem vorangegangenen Quartal (36,0 Mio. US-Dollar) bzw. um 31 % gegenüber dem entsprechenden Vorjahresquartal (34,4 Mio. US-Dollar) auf 45,0 Mio. US-Dollar. Im Umsatz für das zweite Quartal 2009 sind 2,0 Mio. US-Dollar im Zusammenhang mit einer Zahlung in Höhe von netto 2,3 Mio. US-Dollar enthalten, die wir im Berichtsquartal erhielten. Diese Zahlung betraf bereits zuvor abgeschriebene Forderungen sowie Umsätze, die infolge der Insolvenz von BenQ Mobile im Jahr 2006 nicht realisiert wurden. Bereinigt um diese Zahlung lag der Umsatz im zweiten Quartal 2009 bei 43,0 Mio. US-Dollar.

Die Bruttomarge lag im zweiten Quartal 2009 bei 45,7 %, wobei dieser Wert durch die BenQ-Zahlung um 2,4 Prozentpunkte gesteigert wurde. Dies entspricht einem Anstieg um 9,0 Prozentpunkte gegenüber dem vorangegangenen Quartal bzw. um 10,3 Prozentpunkte gegenüber dem zweiten Quartal 2008. Ohne den Umsatz in Höhe von 2,0 Mio. US-Dollar aus der Zahlung infolge der Insolvenz von BenQ würde die Bruttomarge im zweiten Quartal 2009 43,3 % betragen.

Der Nettogewinn für das zweite Quartal 2009 betrug 3,3 Mio. US-Dollar bzw. 7 Cent je Aktie (verwässert). Q2 2009 ist damit für Dialog das siebte profitable Quartal in Folge. Im Vergleich dazu lag der Nettogewinn im vorangegangenen Quartal bei 0,8 Mio. US-Dollar bzw. 2 Cent je Aktie (verwässert) und im zweiten Quartal 2008 bei 0,3 Mio. US-Dollar bzw. 1 Cent pro Aktie (verwässert). Ohne Berücksichtigung der Zahlung im Zusammenhang mit der Insolvenz von BenQ würde sich ein Nettogewinn von 1,0 Mio. US-Dollar bzw. 2 Cent je Aktie ergeben.

Zum Ende des zweiten Quartals 2009 belief sich der Bestand an Barmitteln und verfügungsbeschränkten Zahlungsmitteln auf 43,5 Mio. US-Dollar. Dies entspricht einer Steigerung um 2,7 Mio. US-Dollar gegenüber dem Barmittelbestand zum Ende des ersten Quartals 2009 bzw. einer Steigerung um 16,1 Mio. US-Dollar gegenüber dem Barmittel- und Wertpapierbestand zum Ende des zweiten Quartals 2008.

Zum Ende des zweiten Quartals 2009 betrug unser Lagerbestand 19,0 Mio. US-Dollar und überstieg damit den Wert des vorangegangenen Quartals um 1,4 Mio. US-Dollar. Diese Entwicklung spiegelt die gestiegene saisonbedingte Nachfrage zu Beginn des dritten Quartals 2009 wider.

Im zweiten Quartal 2009 haben wir unsere Betriebsausgaben weiterhin strikt kontrolliert und dabei gleichzeitig in Vertrieb und Marketing investiert. Die Vertriebs- und Verwaltungskosten lagen bei 15,5 % des Umsatzes, während Forschungs- und Entwicklungsaufwendungen in Höhe von 22,4 % des Umsatzes ausgewiesen wurden. Ohne Einmalaufwendungen würden sich die Vertriebs- und Verwaltungskosten auf 14 % und die Forschungs- und Entwicklungsaufwendungen auf 21 % belaufen.

OPERATIVE ENTWICKLUNG

MOBILFUNK

Unser Erfolg mit Smartphone-Produkten setzt sich fort. Wir beliefern nun drei Tier-1-Hersteller von führenden Smartphone-Geräten im Markt. Darüber hinaus hat Samsung das Mobiltelefon Alias 2 auf den Markt gebracht, in dem unsere e-ink Display-Treibertechnologie in einer innovativen energiesparenden Tastatur zum Einsatz kommt. Der Gewinn von Samsung als neuen Großkunden ist ein wichtiger Meilenstein für Dialog und das Ergebnis unseres jüngsten Fokus auf den Ausbau unseres Geschäfts in Asien.

Der Umsatzbeitrag unserer 3G/HSPA-Plattform Kunden ist im Zuge der kontinuierlichen starken weltweiten Forcierung der 3G-Technologie durch die Mobilfunkanbieter weiter gestiegen. Darüber hinaus entwickelte sich einer der fünf weltweit größten Mobiltelefonhersteller im zweiten Quartal zu einem weiteren Kunden mit mehr als 10%-Umsatzanteil bei unseren 3G/HSPA-Produkten.

Unsere Entwicklungsaktivitäten für die Smartxtend(TM) Passive Matrix OLED-Technologie verlaufen mit Blick auf den Produktionsstart zum Ende des Jahres weiter nach Plan. Wir führen weiterhin vielversprechende Gespräche mit Tier-1-Mobiltelefon- und Modulherstellern, um ihnen den Wertbeitrag dieser Technologie gegenüber herkömmlichen TFT LCD-Displays und den konkurrierenden Active Matrix OLED-Technologien zu verdeutlichen.

AUTOMOBIL UND INDUSTRIE

Im zweiten Quartal haben wir den DA6001 Companion-Chip für die Intel (R) Atom(TM) Prozessorfamilie am Markt eingeführt. Der Baustein beinhaltet neben dem Power Management auch die komplette Taktversorgung für den Atomprozessor. Durch die schnell wachsende Verbreitung des Atom Prozessors in Infotainment Anwendungen bei Kraftfahrzeugen, im Industriebereich und in Netbooks eröffnet dieses Produkt Dialog Möglichkeiten, neue Zielmärkte zu erobern. Das Produkt wurde in Zusammenarbeit mit Intel und einem weltweit führenden Tier-1-Infotainment-Kunden entwickelt und stellt die höchst integrierte Lösung dar, die zurzeit am Markt verfügbar ist.

Weiterhin haben wir kürzlich die Gründung eines gemeinsamen Entwicklungszentrums mit TridonicAtco, einem Unternehmen mit Hauptsitz in Österreich, bekannt gegeben. Tridonic ist ein führender Anbieter im Bereich professioneller Industriebeleuchtungen. Ziel dieser Zusammenarbeit ist die gemeinsame Entwicklung von Energiesparlösungen für Beleuchtungen und LED Systeme. Dies eröffnet gute Möglichkeiten uns zu positionieren, um an der Wertschöpfung in diesem schnell wachsenden Markt teilhaben zu können.

Unsere derzeitige Produktpalette für dieses Segment wird weiterhin vom im zweiten Quartal anhaltenden Wirtschaftsabschwung beeinträchtigt. Allerdings sehen wir moderate Anzeichen einer Erholung für diesen Geschäftsbereich, getrieben unter anderem durch staatlich geförderte Programme zur Ankurbelung des PKW Absatzes.

AUSBLICK

Aufgrund der gegenwärtigen wirtschaftlichen Lage behalten wir einen zurückhaltenden Ausblick für unser Geschäft im Jahr 2009 bei und führen unser intensives Kosten- und Cashmanagement fort. Die guten Ergebnisse des ersten Halbjahres 2009 machen uns dennoch zuversichtlich, im Gesamtjahr 2009 ein Umsatzwachstum gegenüber dem Vorjahr im niedrigen zweistelligen Prozentbereich zu erreichen. Zudem gehen wir davon aus, dass die Profitabilitätsrate für das Gesamtjahr mindestens auf einem vergleichbaren Niveau wie im Geschäftsjahr 2008 liegen wird.

Dialog Semiconductor lädt Sie ein, heute um 10:00 Uhr (MEZ) an einer Telefonkonferenz teilzunehmen, bei der das Management die Ergebnisse des zweiten Quartals 2009 diskutieren sowie einen Ausblick auf das Geschäftsjahr 2009 geben wird. Um an der Konferenzschaltung teilzunehmen, wählen Sie bitte folgende Telefonnummern: Deutschland: 0800 101 2072, UK: 0800 358 0886, USA: 1 877 941 2930 (Zugangscode 4114032). Eine Aufzeichnung ist für einen Zeitraum von 30 Tagen nach der Telefonkonferenz unter +49 69 58 99 90 568 (Deutschland; Zugangscode 142062#) verfügbar. Außerdem finden Sie kurz nach der Telefonkonferenz eine Aufzeichnung auf der Website des Unternehmens unter:

http://www.diasemi.com/investor_relations.php

Zusätzliche Informationen zu dieser Ad-hoc-Mitteilung, darunter die konsolidierte Gewinn- und Verlustrechnung, Konzernbilanz und konsolidierte Kapitalflussrechnung für das Quartal, das am 26. Juni 2009 endete, können Sie auf der Website des Unternehmens im Bereich Investor Relations einsehen.

Für weitere Informationen: Dialog Semiconductor FD - London FD - Frankfurt Neue Straße 95 Erwan Gouraud Claudine Schaetzle D-73230 Kirchheim/Teck T +44 20 7831 3113 T +49 69 920 37 185 Germany erwan.gouraud@fd.com claudine.schaetzle@fd.com T +49-7021-805-412 F +49-7021-805-200 dialog@fd.com www.dialog-semiconductor.com

Information über Dialog Semiconductor:

Dialog Semiconductor entwickelt integrierte Mixed-Signal-Schaltungen, die weltweit zu den energieeffizientesten hoch integrierten Halbleiterprodukten zählen. Diese werden für den Einsatz in Mobiltelefonen, Beleuchtungen und Displays sowie für Anwendungen im Automobilsektor weiter optimiert. Das Unternehmen bietet den Kunden einen flexiblen und dynamischen Produkt-Support, Weltklasse-Innovationen sowie die Gewissheit, einen etablierten Geschäftspartner an ihrer Seite zu haben. Zu den umsatzstärksten Abnehmern zählen SonyEricsson, Apple, Bosch und TridonicAtco.

Im Fokus der Geschäftstätigkeit steht das Power-Management von Systemen, für die Dialog umfassendes Know-how und jahrzehntelange Erfahrung in der schnellen Entwicklung integrierter Schaltungen zur Leistungs- und Motorsteuerung sowie in der Audio- und Display-Signalverarbeitung mitbringt. Die Prozessor-Companionchips von Dialog tragen wesentlich zur Leistungssteigerung von Handheld-Produkten und zum Multimedia-Erlebnis der Endabnehmer bei. Bei der Zusammenarbeit mit seinen Weltklassepartnern in der Produktion setzt Dialog auf das 'Fabless'-Geschäftsmodell.

Der Hauptsitz von Dialog Semiconductor plc befindet sich bei Stuttgart mit einer weltweiten Vertriebs-, Forschung- und Entwicklungs- und Marketingorganisation. 2008 erzielte das Unternehmen einen Umsatz von mehr als 160 Mio. US-Dollar und war mit einer Wachstumsrate von mehr als 85 Prozent das am schnellsten wachsende börsennotierte Halbleiter-Unternehmen in Europa. Das Unternehmen beschäftigt derzeit ca. 300 Mitarbeiter und ist an der Börse in Frankfurt (FWB: DLG) gelistet.

Zukunftsgerichtete Angaben

Diese Pressemitteilung enthält 'zukunftsgerichtete Angaben' über künftige Entwicklungen, die auf aktuellen Einschätzungen des Managements beruhen. Die Begriffe 'antizipiert', 'glaubt', 'erwartet', 'geht davon aus', 'schätzt', 'beabsichtigt' und ähnliche Ausdrücke kennzeichnen zukunftsgerichtete Angaben. Solche Angaben sind gewissen Risiken und Unsicherheiten unterworfen. Einige Beispiele hierfür sind ein konjunktureller Abschwung in der Halbleiter- und Telekommunikationsindustrie, Veränderungen der Wechselkurse, die Zinsentwicklung, die zeitliche Abstimmung von Kundenbestellungen mit dem Herstellungsprozess, überschüssige oder ungängige Vorratsbestände, die Auswirkung von Konkurrenzprodukten sowie deren Preisstellung, politische Risiken in Ländern, in denen wir unser Geschäft betreiben oder Verkäufe tätigen sowie Beschaffungsknappheit. Sollte einer dieser Unsicherheitsfaktoren oder andere Unwägbarkeiten (einige von ihnen sind unter der Überschrift 'Risikobericht' in unserem aktuellen Geschäftsbericht beschrieben), eintreten oder sich die den Angaben zugrunde liegenden Annahmen als unrichtig erweisen, könnten die tatsächlichen Ergebnisse wesentlich von den in diesen Angaben genannten oder implizit zum Ausdruck gebrachten Ergebnissen abweichen. Wir haben nicht die Absicht, noch übernehmen wir eine Verpflichtung, zukunftsgerichtete Angaben zu aktualisieren, da diese ausschließlich von den Umständen am Tag ihrer Veröffentlichung ausgehen. Jedoch ersetzen spätere Angaben jeweils frühere Angaben. 28.07.2009 Finanznachrichten übermittelt durch die DGAP

-------------------------------------------------------------------- -------

Sprache: Deutsch Emittent: Dialog Semiconductor Plc. Tower Bridge House, St. Katharine's Way E1W 1AA London Großbritannien Telefon: +49 7021 805-412 Fax: +49 7021 805-200 E-Mail: birgit.hummel@diasemi.com Internet: www.diasemi.com ISIN: GB0059822006 WKN: 927200 Indizes: MIDCAP, PRIMEALL, TECHALLSHARE Börsen: Regulierter Markt in Frankfurt (Prime Standard); Freiverkehr in Berlin, München, Düsseldorf, Stuttgart, Hamburg

Ende der Mitteilung DGAP News-Service

-------------------------------------------------------------------- -------

ISIN GB0059822006

AXC0028 2009-07-28/08:00

© 2009 dpa-AFX

Klicken Sie hier, um weitere aktuelle Nachrichten zum Unternehmen zu finden:

DIALOG SEMICONDUCTOR Aktienkurs + Xetra-Orderbuch DIALOG SEMICONDUCTOR Aktienkurs / News

DGAP-Adhoc: Dialog Semiconductor Plc. (deutsch)

Dialog Semiconductor Plc.: DIALOG SEMICONDUCTOR GIBT ERGEBNISSE FÜR DAS ZWEITE QUARTAL 2009 BEKANNT

Dialog Semiconductor Plc. / Quartalsergebnis

28.07.2009

Veröffentlichung einer Ad-hoc-Mitteilung nach § 15 WpHG, übermittelt durch die DGAP - ein Unternehmen der EquityStory AG. Für den Inhalt der Mitteilung ist der Emittent verantwortlich. -------------------------------------------------------------------- -------

Umsatz wächst im zweiten Quartal um 25 Prozent gegenüber dem ersten Quartal 2009 auf 45,0 Mio. US-Dollar

Kirchheim/Teck, 28. Juli 2009 - Dialog Semiconductor plc (FWB: DLG), ein führender Anbieter von hoch integrierten, innovativen Powermanagement-Halbleiterlösungen, gibt heute die Ergebnisse für das zweite Quartal, das am 26. Juni 2009 endete, bekannt.

Highlights des zweiten Quartals 2009:

Finanz- und Ertragslage:

- Umsatz gegenüber dem vorangegangenen Quartal um 25 % und gegenüber dem zweiten Quartal 2008 um 31 % auf 45 Mio. US-Dollar gesteigert

- Siebtes profitables Quartal in Folge mit einem Nettogewinn von 3,3 Mio. US-Dollar in Q2 2009 oder 7,3 % des Umsatzes gegenüber 0,8 Mio. US-Dollar in Q1 2009

- Gewinn je Aktie (verwässert) von 7 Cent im zweiten Quartal

- Barmittelbestand in Q2 2009 gegenüber dem vorangegangenen Quartal um 2,7 Mio. US-Dollar auf 43,5 Mio. US-Dollar angestiegen. Dialog ist nach wie vor schuldenfrei und verfügt über ungenutzte Kreditlinien

- BenQ Zahlung in Höhe von 2,3 Mio. US-Dollar erhalten, mit positiver Auswirkung auf Ergebnis und Bilanz des zweiten Quartals (siehe Erläuterungen im Abschnitt 'Finanz- und Ertragslage')

Operative Highlights:

- Weitere Design-Win-Erfolge im Smartphone-Markt, Lieferungen nun an drei Tier-1-Smartphone-Hersteller

- Einsatz der Dialog e-ink Display-Treibertechnologie im neu eingeführten Mobiltelefon Alias 2 von Samsung

- Umsatz-Diversifikation: Einer der fünf führenden Mobiltelefon-Hersteller entwickelte sich zu einem weiteren Kunden mit mehr als 10%-Umsatzanteil bei unseren hochentwickelten 3G/HSPA-Produkten

- Erfolgreiche Einführung eines neuen Powermanagement-IC als Companion-Chip für die Prozessorserie Intel(R) Atom(TM)

-------------------------------------------------------------------- -------

Informationen und Erläuterungen des Emittenten zu dieser Mitteilung:

Der CEO von Dialog, Dr. Jalal Bagherli, kommentierte die Ergebnisse:

'Wir blicken auf ein starkes zweites Quartal mit einer Steigerung des Umsatzes, der Bruttomargen und des Nettogewinns. In Zeiten des Wirtschaftsabschwungs hat Dialog weiterhin große Fortschritte gemacht und ist nun eines der führenden Unternehmen für leistungsstarke Mixed-Signal-Halbleiter, das hochentwickelte und innovative Produkte für die wachstumsträchtigen Endmärkte entwickelt.

Unsere Design-Win-Erfolge machen uns auch weiterhin sehr zuversichtlich. Wir konnten zusätzliche Tier-1-Kunden gewinnen und glauben, dass diese zu weiterem Wachstum beitragen werden.'

FINANZ- UND ERTRAGSLAGE

Im zweiten Quartal 2009 stieg der Umsatz um 25 % gegenüber dem vorangegangenen Quartal (36,0 Mio. US-Dollar) bzw. um 31 % gegenüber dem entsprechenden Vorjahresquartal (34,4 Mio. US-Dollar) auf 45,0 Mio. US-Dollar. Im Umsatz für das zweite Quartal 2009 sind 2,0 Mio. US-Dollar im Zusammenhang mit einer Zahlung in Höhe von netto 2,3 Mio. US-Dollar enthalten, die wir im Berichtsquartal erhielten. Diese Zahlung betraf bereits zuvor abgeschriebene Forderungen sowie Umsätze, die infolge der Insolvenz von BenQ Mobile im Jahr 2006 nicht realisiert wurden. Bereinigt um diese Zahlung lag der Umsatz im zweiten Quartal 2009 bei 43,0 Mio. US-Dollar.

Die Bruttomarge lag im zweiten Quartal 2009 bei 45,7 %, wobei dieser Wert durch die BenQ-Zahlung um 2,4 Prozentpunkte gesteigert wurde. Dies entspricht einem Anstieg um 9,0 Prozentpunkte gegenüber dem vorangegangenen Quartal bzw. um 10,3 Prozentpunkte gegenüber dem zweiten Quartal 2008. Ohne den Umsatz in Höhe von 2,0 Mio. US-Dollar aus der Zahlung infolge der Insolvenz von BenQ würde die Bruttomarge im zweiten Quartal 2009 43,3 % betragen.

Der Nettogewinn für das zweite Quartal 2009 betrug 3,3 Mio. US-Dollar bzw. 7 Cent je Aktie (verwässert). Q2 2009 ist damit für Dialog das siebte profitable Quartal in Folge. Im Vergleich dazu lag der Nettogewinn im vorangegangenen Quartal bei 0,8 Mio. US-Dollar bzw. 2 Cent je Aktie (verwässert) und im zweiten Quartal 2008 bei 0,3 Mio. US-Dollar bzw. 1 Cent pro Aktie (verwässert). Ohne Berücksichtigung der Zahlung im Zusammenhang mit der Insolvenz von BenQ würde sich ein Nettogewinn von 1,0 Mio. US-Dollar bzw. 2 Cent je Aktie ergeben.

Zum Ende des zweiten Quartals 2009 belief sich der Bestand an Barmitteln und verfügungsbeschränkten Zahlungsmitteln auf 43,5 Mio. US-Dollar. Dies entspricht einer Steigerung um 2,7 Mio. US-Dollar gegenüber dem Barmittelbestand zum Ende des ersten Quartals 2009 bzw. einer Steigerung um 16,1 Mio. US-Dollar gegenüber dem Barmittel- und Wertpapierbestand zum Ende des zweiten Quartals 2008.

Zum Ende des zweiten Quartals 2009 betrug unser Lagerbestand 19,0 Mio. US-Dollar und überstieg damit den Wert des vorangegangenen Quartals um 1,4 Mio. US-Dollar. Diese Entwicklung spiegelt die gestiegene saisonbedingte Nachfrage zu Beginn des dritten Quartals 2009 wider.

Im zweiten Quartal 2009 haben wir unsere Betriebsausgaben weiterhin strikt kontrolliert und dabei gleichzeitig in Vertrieb und Marketing investiert. Die Vertriebs- und Verwaltungskosten lagen bei 15,5 % des Umsatzes, während Forschungs- und Entwicklungsaufwendungen in Höhe von 22,4 % des Umsatzes ausgewiesen wurden. Ohne Einmalaufwendungen würden sich die Vertriebs- und Verwaltungskosten auf 14 % und die Forschungs- und Entwicklungsaufwendungen auf 21 % belaufen.

OPERATIVE ENTWICKLUNG

MOBILFUNK

Unser Erfolg mit Smartphone-Produkten setzt sich fort. Wir beliefern nun drei Tier-1-Hersteller von führenden Smartphone-Geräten im Markt. Darüber hinaus hat Samsung das Mobiltelefon Alias 2 auf den Markt gebracht, in dem unsere e-ink Display-Treibertechnologie in einer innovativen energiesparenden Tastatur zum Einsatz kommt. Der Gewinn von Samsung als neuen Großkunden ist ein wichtiger Meilenstein für Dialog und das Ergebnis unseres jüngsten Fokus auf den Ausbau unseres Geschäfts in Asien.

Der Umsatzbeitrag unserer 3G/HSPA-Plattform Kunden ist im Zuge der kontinuierlichen starken weltweiten Forcierung der 3G-Technologie durch die Mobilfunkanbieter weiter gestiegen. Darüber hinaus entwickelte sich einer der fünf weltweit größten Mobiltelefonhersteller im zweiten Quartal zu einem weiteren Kunden mit mehr als 10%-Umsatzanteil bei unseren 3G/HSPA-Produkten.

Unsere Entwicklungsaktivitäten für die Smartxtend(TM) Passive Matrix OLED-Technologie verlaufen mit Blick auf den Produktionsstart zum Ende des Jahres weiter nach Plan. Wir führen weiterhin vielversprechende Gespräche mit Tier-1-Mobiltelefon- und Modulherstellern, um ihnen den Wertbeitrag dieser Technologie gegenüber herkömmlichen TFT LCD-Displays und den konkurrierenden Active Matrix OLED-Technologien zu verdeutlichen.

AUTOMOBIL UND INDUSTRIE

Im zweiten Quartal haben wir den DA6001 Companion-Chip für die Intel (R) Atom(TM) Prozessorfamilie am Markt eingeführt. Der Baustein beinhaltet neben dem Power Management auch die komplette Taktversorgung für den Atomprozessor. Durch die schnell wachsende Verbreitung des Atom Prozessors in Infotainment Anwendungen bei Kraftfahrzeugen, im Industriebereich und in Netbooks eröffnet dieses Produkt Dialog Möglichkeiten, neue Zielmärkte zu erobern. Das Produkt wurde in Zusammenarbeit mit Intel und einem weltweit führenden Tier-1-Infotainment-Kunden entwickelt und stellt die höchst integrierte Lösung dar, die zurzeit am Markt verfügbar ist.

Weiterhin haben wir kürzlich die Gründung eines gemeinsamen Entwicklungszentrums mit TridonicAtco, einem Unternehmen mit Hauptsitz in Österreich, bekannt gegeben. Tridonic ist ein führender Anbieter im Bereich professioneller Industriebeleuchtungen. Ziel dieser Zusammenarbeit ist die gemeinsame Entwicklung von Energiesparlösungen für Beleuchtungen und LED Systeme. Dies eröffnet gute Möglichkeiten uns zu positionieren, um an der Wertschöpfung in diesem schnell wachsenden Markt teilhaben zu können.

Unsere derzeitige Produktpalette für dieses Segment wird weiterhin vom im zweiten Quartal anhaltenden Wirtschaftsabschwung beeinträchtigt. Allerdings sehen wir moderate Anzeichen einer Erholung für diesen Geschäftsbereich, getrieben unter anderem durch staatlich geförderte Programme zur Ankurbelung des PKW Absatzes.

AUSBLICK

Aufgrund der gegenwärtigen wirtschaftlichen Lage behalten wir einen zurückhaltenden Ausblick für unser Geschäft im Jahr 2009 bei und führen unser intensives Kosten- und Cashmanagement fort. Die guten Ergebnisse des ersten Halbjahres 2009 machen uns dennoch zuversichtlich, im Gesamtjahr 2009 ein Umsatzwachstum gegenüber dem Vorjahr im niedrigen zweistelligen Prozentbereich zu erreichen. Zudem gehen wir davon aus, dass die Profitabilitätsrate für das Gesamtjahr mindestens auf einem vergleichbaren Niveau wie im Geschäftsjahr 2008 liegen wird.

Dialog Semiconductor lädt Sie ein, heute um 10:00 Uhr (MEZ) an einer Telefonkonferenz teilzunehmen, bei der das Management die Ergebnisse des zweiten Quartals 2009 diskutieren sowie einen Ausblick auf das Geschäftsjahr 2009 geben wird. Um an der Konferenzschaltung teilzunehmen, wählen Sie bitte folgende Telefonnummern: Deutschland: 0800 101 2072, UK: 0800 358 0886, USA: 1 877 941 2930 (Zugangscode 4114032). Eine Aufzeichnung ist für einen Zeitraum von 30 Tagen nach der Telefonkonferenz unter +49 69 58 99 90 568 (Deutschland; Zugangscode 142062#) verfügbar. Außerdem finden Sie kurz nach der Telefonkonferenz eine Aufzeichnung auf der Website des Unternehmens unter:

http://www.diasemi.com/investor_relations.php

Zusätzliche Informationen zu dieser Ad-hoc-Mitteilung, darunter die konsolidierte Gewinn- und Verlustrechnung, Konzernbilanz und konsolidierte Kapitalflussrechnung für das Quartal, das am 26. Juni 2009 endete, können Sie auf der Website des Unternehmens im Bereich Investor Relations einsehen.

Für weitere Informationen: Dialog Semiconductor FD - London FD - Frankfurt Neue Straße 95 Erwan Gouraud Claudine Schaetzle D-73230 Kirchheim/Teck T +44 20 7831 3113 T +49 69 920 37 185 Germany erwan.gouraud@fd.com claudine.schaetzle@fd.com T +49-7021-805-412 F +49-7021-805-200 dialog@fd.com www.dialog-semiconductor.com

Information über Dialog Semiconductor:

Dialog Semiconductor entwickelt integrierte Mixed-Signal-Schaltungen, die weltweit zu den energieeffizientesten hoch integrierten Halbleiterprodukten zählen. Diese werden für den Einsatz in Mobiltelefonen, Beleuchtungen und Displays sowie für Anwendungen im Automobilsektor weiter optimiert. Das Unternehmen bietet den Kunden einen flexiblen und dynamischen Produkt-Support, Weltklasse-Innovationen sowie die Gewissheit, einen etablierten Geschäftspartner an ihrer Seite zu haben. Zu den umsatzstärksten Abnehmern zählen SonyEricsson, Apple, Bosch und TridonicAtco.

Im Fokus der Geschäftstätigkeit steht das Power-Management von Systemen, für die Dialog umfassendes Know-how und jahrzehntelange Erfahrung in der schnellen Entwicklung integrierter Schaltungen zur Leistungs- und Motorsteuerung sowie in der Audio- und Display-Signalverarbeitung mitbringt. Die Prozessor-Companionchips von Dialog tragen wesentlich zur Leistungssteigerung von Handheld-Produkten und zum Multimedia-Erlebnis der Endabnehmer bei. Bei der Zusammenarbeit mit seinen Weltklassepartnern in der Produktion setzt Dialog auf das 'Fabless'-Geschäftsmodell.

Der Hauptsitz von Dialog Semiconductor plc befindet sich bei Stuttgart mit einer weltweiten Vertriebs-, Forschung- und Entwicklungs- und Marketingorganisation. 2008 erzielte das Unternehmen einen Umsatz von mehr als 160 Mio. US-Dollar und war mit einer Wachstumsrate von mehr als 85 Prozent das am schnellsten wachsende börsennotierte Halbleiter-Unternehmen in Europa. Das Unternehmen beschäftigt derzeit ca. 300 Mitarbeiter und ist an der Börse in Frankfurt (FWB: DLG) gelistet.

Zukunftsgerichtete Angaben

Diese Pressemitteilung enthält 'zukunftsgerichtete Angaben' über künftige Entwicklungen, die auf aktuellen Einschätzungen des Managements beruhen. Die Begriffe 'antizipiert', 'glaubt', 'erwartet', 'geht davon aus', 'schätzt', 'beabsichtigt' und ähnliche Ausdrücke kennzeichnen zukunftsgerichtete Angaben. Solche Angaben sind gewissen Risiken und Unsicherheiten unterworfen. Einige Beispiele hierfür sind ein konjunktureller Abschwung in der Halbleiter- und Telekommunikationsindustrie, Veränderungen der Wechselkurse, die Zinsentwicklung, die zeitliche Abstimmung von Kundenbestellungen mit dem Herstellungsprozess, überschüssige oder ungängige Vorratsbestände, die Auswirkung von Konkurrenzprodukten sowie deren Preisstellung, politische Risiken in Ländern, in denen wir unser Geschäft betreiben oder Verkäufe tätigen sowie Beschaffungsknappheit. Sollte einer dieser Unsicherheitsfaktoren oder andere Unwägbarkeiten (einige von ihnen sind unter der Überschrift 'Risikobericht' in unserem aktuellen Geschäftsbericht beschrieben), eintreten oder sich die den Angaben zugrunde liegenden Annahmen als unrichtig erweisen, könnten die tatsächlichen Ergebnisse wesentlich von den in diesen Angaben genannten oder implizit zum Ausdruck gebrachten Ergebnissen abweichen. Wir haben nicht die Absicht, noch übernehmen wir eine Verpflichtung, zukunftsgerichtete Angaben zu aktualisieren, da diese ausschließlich von den Umständen am Tag ihrer Veröffentlichung ausgehen. Jedoch ersetzen spätere Angaben jeweils frühere Angaben. 28.07.2009 Finanznachrichten übermittelt durch die DGAP

-------------------------------------------------------------------- -------

Sprache: Deutsch Emittent: Dialog Semiconductor Plc. Tower Bridge House, St. Katharine's Way E1W 1AA London Großbritannien Telefon: +49 7021 805-412 Fax: +49 7021 805-200 E-Mail: birgit.hummel@diasemi.com Internet: www.diasemi.com ISIN: GB0059822006 WKN: 927200 Indizes: MIDCAP, PRIMEALL, TECHALLSHARE Börsen: Regulierter Markt in Frankfurt (Prime Standard); Freiverkehr in Berlin, München, Düsseldorf, Stuttgart, Hamburg

Ende der Mitteilung DGAP News-Service

-------------------------------------------------------------------- -------

ISIN GB0059822006

AXC0028 2009-07-28/08:00

© 2009 dpa-AFX

Klicken Sie hier, um weitere aktuelle Nachrichten zum Unternehmen zu finden:

DIALOG SEMICONDUCTOR Aktienkurs + Xetra-Orderbuch DIALOG SEMICONDUCTOR Aktienkurs / News

Antwort auf Beitrag Nr.: 37.656.898 von jafco5 am 28.07.09 08:03:26Punktlandung.

BenQ Zahlung offensichtlich nicht als Gewinn verbucht. Sonst wär Ergebnis über 10 Cent.

BenQ Zahlung offensichtlich nicht als Gewinn verbucht. Sonst wär Ergebnis über 10 Cent.

Antwort auf Beitrag Nr.: 37.656.954 von Emmerdeur am 28.07.09 08:15:31BenQ dürfte dabei sein, aber die haben one-offs von geschätzt 1 Mio.EUR auf EBIT-Level, maßgeblich im F&E-Bereich. Sie werden sicher etwas dazu im Conference Call sagen. Ansonsten sieht das Ganze sehr ordentlich aus.

Antwort auf Beitrag Nr.: 37.656.964 von frhverstorben am 28.07.09 08:18:13Wie wärs mach doch mal ne Bilanzanalyse. Wär prima. Bin selber Bilanznull.

Deine Einschätzung des weiteren Verlaufs?

Deine Einschätzung des weiteren Verlaufs?

Antwort auf Beitrag Nr.: 37.657.024 von Emmerdeur am 28.07.09 08:29:25genau im bereich des erwarteten

aber denke heute morgen geht es erstmal schön abwärts

wel sich die zocker und welche

wo viele größere zahlen erwartet hatten verabschieden werden

was langfristig sehr gut sein wird

und im laufe der woche sollten wir uns wieder in diesen preisregionen finden

ich freun mich auf quartale wo z.b apple mit einkommt

aber denke heute morgen geht es erstmal schön abwärts

wel sich die zocker und welche

wo viele größere zahlen erwartet hatten verabschieden werden

was langfristig sehr gut sein wird

und im laufe der woche sollten wir uns wieder in diesen preisregionen finden

ich freun mich auf quartale wo z.b apple mit einkommt

Antwort auf Beitrag Nr.: 37.657.069 von Fire2 am 28.07.09 08:38:35was ein deutsch

früher morgen

erstmal ein

früher morgen

erstmal ein

Der Rohertrag im zweiten Quartal war 20 Mio. gegenüber 13,2 Mio in Q1.

Vertriebsausgaben und oder FE wird wohl hochgefahrn.

Vertriebsausgaben und oder FE wird wohl hochgefahrn.

dann erstmal wohl abwärts,oder??

Antwort auf Beitrag Nr.: 37.657.262 von Fire2 am 28.07.09 09:04:12Erstens: nicht wirklich (3,30/3,32). Zweitens: und wenn schon.

Antwort auf Beitrag Nr.: 37.657.279 von entombed1966 am 28.07.09 09:05:52Alles im grünen Bereich finde ich !!

Antwort auf Beitrag Nr.: 37.657.129 von Fire2 am 28.07.09 08:47:01ich sehe nur positiven Trend bisher

Antwort auf Beitrag Nr.: 37.657.371 von surga am 28.07.09 09:17:21warum

ist dir die kanzlerin begegnet heute morgen

ist dir die kanzlerin begegnet heute morgen

jo

als raus wer nicht paar monate geduld hat

als weg mit euch

als raus wer nicht paar monate geduld hat

als weg mit euch

die Phantasie ist raus. Es gab keine Überraschung.

Denke unter 2,50 kann man wieder einsammeln.

Denke unter 2,50 kann man wieder einsammeln.

Antwort auf Beitrag Nr.: 37.657.764 von weltmeisterdeutschland am 28.07.09 09:56:28war ein spässle,oder??

phantasie draussen

man

wenn noch apple erst bezahlt usw

surga

was würde es nützen zu verkaufen

vieleicht!! 10-15 % billiger zu kaufen

und dann 25% steuern zu zahlen

ohne überhaupt zu wissen was passiert

das risiko

phantasie draussen

man

wenn noch apple erst bezahlt usw

surga

was würde es nützen zu verkaufen

vieleicht!! 10-15 % billiger zu kaufen

und dann 25% steuern zu zahlen

ohne überhaupt zu wissen was passiert

das risiko

wenn gleich die 3,20 fällt dann gute Nacht, das ist kein Spaß. Letzte Chance noch gut rauszukommen

Antwort auf Beitrag Nr.: 37.657.927 von weltmeisterdeutschland am 28.07.09 10:11:42alles wartet auf die telefonkonferenz

Antwort auf Beitrag Nr.: 37.657.927 von weltmeisterdeutschland am 28.07.09 10:11:42Sag mal was laberst du nur für einen Dreck spar dir deine Kommentare für den Wizcom Thread

Antwort auf Beitrag Nr.: 37.657.927 von weltmeisterdeutschland am 28.07.09 10:11:42Kommt drauf an. Wer bei 3,20 oder darüber eingestiegen ist, nun, für den ist es vielleicht die letzte Chance gut rauszukommen, wenn er nur kurzfristig orientiert ist.

Wer aber für weit weniger als die Hälfte vom aktuellen Kurs eingestiegen ist, so wie ich, für den gibt es keinen Grund zur Panik, da auch ein vorübergehend niedrigerer Kurs noch einen ordentlichen gewinn darstellt.

Also geht es hier nur um Bereinigung und die langfristig orientierten Aktionäre können gelassen abwarten, wie sich das Geschäft von Dialog entwickelt, allem Anschein nach ja eher positiv und nicht negativ.

Wer aber für weit weniger als die Hälfte vom aktuellen Kurs eingestiegen ist, so wie ich

, für den gibt es keinen Grund zur Panik, da auch ein vorübergehend niedrigerer Kurs noch einen ordentlichen gewinn darstellt.Also geht es hier nur um Bereinigung und die langfristig orientierten Aktionäre können gelassen abwarten, wie sich das Geschäft von Dialog entwickelt, allem Anschein nach ja eher positiv und nicht negativ.

Antwort auf Beitrag Nr.: 37.657.982 von Riskiernix am 28.07.09 10:16:48Der Trend wird weiter nach Norden gehen !!!

Antwort auf Beitrag Nr.: 37.658.031 von Volker161066 am 28.07.09 10:21:59Denke ich auch. Mal ganz grundsätzlich: Es gibt derzeit nicht allzu viele Unternehmen wo scheinbar (das scheinbar muss ich einräumen, da ich ja nur von außen draufschauen kann) alles Wesentliche stimmt, nämlich

- die Produkte und die Stellung gegenüber dem Wettbewerb

- die enorm zunehmende Nachfrage vom Markt nach den Produkten

- das Managment

- die Cash- und Finanzierungssituation

Was könnte da ansonsten noch ein Risiko sein? Z.B. ein unerwarteter Garantiefall wg. technischer Probleme, ein Wettbewerber mit einem wesentlich innovativeren Produkt, der Wechsel der Endverbraucher von den derzeitigen Smartphones auf technisch völlig anders realisierte Gadgets? Keine Ahnung, jedenfalls nicht so sehr die Auswirkungen der Wirtschaftskrise.

- die Produkte und die Stellung gegenüber dem Wettbewerb

- die enorm zunehmende Nachfrage vom Markt nach den Produkten

- das Managment

- die Cash- und Finanzierungssituation

Was könnte da ansonsten noch ein Risiko sein? Z.B. ein unerwarteter Garantiefall wg. technischer Probleme, ein Wettbewerber mit einem wesentlich innovativeren Produkt, der Wechsel der Endverbraucher von den derzeitigen Smartphones auf technisch völlig anders realisierte Gadgets? Keine Ahnung, jedenfalls nicht so sehr die Auswirkungen der Wirtschaftskrise.

Antwort auf Beitrag Nr.: 37.658.131 von Riskiernix am 28.07.09 10:31:51So sehe ich das auch - das ist realistisch

Antwort auf Beitrag Nr.: 37.657.764 von weltmeisterdeutschland am 28.07.09 09:56:28Mir würde interssieren welche Phantasie - Überaschungen würdest Du noch in diesem wirtschaftlichen Umfeld erwarten wollen außer sehr gute Ergebnisse im positiven Bereich, steigende Umsätze,innovative Produkte und vor allem verlässliches Management, der wirklich nur das ankündigt, was Hand und Fuss hat. Die Ergebnisse sind sehr solide auf den man im 2.HJ aufbauen kann. Es kommen weitere Kunden dazu, was sich sicher in den nächsten Quartalen auf die Umsätze sehr positiv auswirken wird. Für langfristig orientierte Anleger sicher ein gutes Unternehmen.

So gute Ergebnisse nämlich liefern in diesem Segment zur Zeit nich so viele Firmen.

So gute Ergebnisse nämlich liefern in diesem Segment zur Zeit nich so viele Firmen.

Antwort auf Beitrag Nr.: 37.657.024 von Emmerdeur am 28.07.09 08:29:25Ja, eine Bilanzanalyse ist sicher sehr interessant. Da ich selber seit Jahren beruflich in börsennotierten Unternehmen im Konzernrewe seit Jahren verantworlich tätig bin und die Denke bei der Ergebnisgestaltung kenne, würde ich jetzt spontan und ohne das geprüft zu haben (soweit das möglich ist) mal vermuten, dass Ergebnis in der Bilanz geparkt wurde, bzw. Kosten vorgezogen wurden. Wie auch immer das gemacht wird, Gestaltungsspielräume gibt es jedenfalls genug. Und in guten Zeiten packt man doch immer nur weg, was irgend geht und zeigt maximal die Planung oder einen kleinen Tick darüber.

Würde mich wundern, wenn man bei Dialog anders denken würde als ich das so aus meiner Berufserfahrung kenn.

Würde mich wundern, wenn man bei Dialog anders denken würde als ich das so aus meiner Berufserfahrung kenn.

Antwort auf Beitrag Nr.: 37.658.257 von vodo am 28.07.09 10:45:25sage da nur zu, die sind noch im aufbau und sehr vorsichtig mit ihren ankündigungen, was den kurs nicht überhitzen sollte

Antwort auf Beitrag Nr.: 37.658.131 von Riskiernix am 28.07.09 10:31:51Mmh, ein Risiko habe ich vergessen, die Vorräte. Weiß jemand hier wie das bei so einem Unternehmen in der Branche üblicherweise ist. Ist da ein hohes Wertberichtigungsrisiko zu sehen? Gängigkeitsabschreibungen, bzw. alte Ware, die keiner mehr haben will oder so was ähnliches?

Antwort auf Beitrag Nr.: 37.658.278 von Riskiernix am 28.07.09 10:48:12Es gibt Einmaleffekte, siehe Präsentation.

Die künftige Steuerrate 12%

Die künftige Steuerrate 12%

Dialog Semiconductor verbessert Umsatz und Ergebnis

Kirchheim-Nabern (aktiencheck.de AG) - Die britische Dialog Semiconductor plc (ISIN GB0059822006/ WKN 927200), ein Entwickler

Leser des Artikels: 57

Kirchheim-Nabern (aktiencheck.de AG) - Die britische Dialog Semiconductor plc (ISIN GB0059822006/ WKN 927200), ein Entwickler und Lieferant von Halbleitertechnologien, konnte im zweiten Quartal 2009 ein Umsatz- und Gewinnplus erzielen.

Unternehmensangaben vom Dienstag zufolge wuchs der Umsatz um 31 Prozent von 34,4 Mio. Dollar im entsprechenden Vorjahresquartal auf 45,0 Mio. Dollar.

Der Nettogewinn kletterte auf 3,3 Mio. Dollar bzw. 7 Cent je Aktie (verwässert). Im Vergleich dazu lag der Nettogewinn im zweiten Quartal 2008 nur bei 0,3 Mio. Dollar bzw. 1 Cent pro Aktie (verwässert). Ohne Berücksichtigung der Zahlung im Zusammenhang mit der Insolvenz von BenQ würde sich ein Nettogewinn von 1,0 Mio. Dollar bzw. 2 Cent je Aktie ergeben, hieß es weiter.

Dialog Semiconductor zeigt sich zuversichtlich, im Gesamtjahr 2009 ein Umsatzwachstum gegenüber dem Vorjahr im niedrigen zweistelligen Prozentbereich zu erreichen. Zudem gehe man davon aus, dass die Profitabilitätsrate für das Gesamtjahr mindestens auf einem vergleichbaren Niveau wie im Geschäftsjahr 2008 liegen werde.

Bisher fielen die Aktien von Dialog Semiconductor um 1,53 Prozent auf aktuell 3,21 Euro. (28.07.2009/ac/n/nw)

Wertpapiere des Artikels:

Dialog Semiconductor plc videos nachrichten

Autor: Aktiencheck

Kirchheim-Nabern (aktiencheck.de AG) - Die britische Dialog Semiconductor plc (ISIN GB0059822006/ WKN 927200), ein Entwickler

Leser des Artikels: 57

Kirchheim-Nabern (aktiencheck.de AG) - Die britische Dialog Semiconductor plc (ISIN GB0059822006/ WKN 927200), ein Entwickler und Lieferant von Halbleitertechnologien, konnte im zweiten Quartal 2009 ein Umsatz- und Gewinnplus erzielen.

Unternehmensangaben vom Dienstag zufolge wuchs der Umsatz um 31 Prozent von 34,4 Mio. Dollar im entsprechenden Vorjahresquartal auf 45,0 Mio. Dollar.

Der Nettogewinn kletterte auf 3,3 Mio. Dollar bzw. 7 Cent je Aktie (verwässert). Im Vergleich dazu lag der Nettogewinn im zweiten Quartal 2008 nur bei 0,3 Mio. Dollar bzw. 1 Cent pro Aktie (verwässert). Ohne Berücksichtigung der Zahlung im Zusammenhang mit der Insolvenz von BenQ würde sich ein Nettogewinn von 1,0 Mio. Dollar bzw. 2 Cent je Aktie ergeben, hieß es weiter.

Dialog Semiconductor zeigt sich zuversichtlich, im Gesamtjahr 2009 ein Umsatzwachstum gegenüber dem Vorjahr im niedrigen zweistelligen Prozentbereich zu erreichen. Zudem gehe man davon aus, dass die Profitabilitätsrate für das Gesamtjahr mindestens auf einem vergleichbaren Niveau wie im Geschäftsjahr 2008 liegen werde.

Bisher fielen die Aktien von Dialog Semiconductor um 1,53 Prozent auf aktuell 3,21 Euro. (28.07.2009/ac/n/nw)

Wertpapiere des Artikels:

Dialog Semiconductor plc videos nachrichten

Autor: Aktiencheck

Antwort auf Beitrag Nr.: 37.658.358 von Riskiernix am 28.07.09 10:56:18dialog behauptet es wären benchmark werte. sie haben 19mio vorräte.

Antwort auf Beitrag Nr.: 37.658.381 von Emmerdeur am 28.07.09 10:58:44da sammelt heute einer weiter ein!

Die Zahlen zu interpretieren das kann man sehen wie man will, Fakt ist

Summe Aktien im Kauf Verhältnis Summe Aktien im Verkauf

90.929 1:0,31 28.420

Summe Aktien im Kauf Verhältnis Summe Aktien im Verkauf

90.929 1:0,31 28.420

Summe Aktien im Verkauf

90.929

Verhältnis 1:0,31

Summe der Aktien im Verkauf

28.420

Summe der Aktien im Kauf

90.929

Verhältnis 1:0,31

Summe der Aktien im Verkauf

28.420

90.929

Verhältnis 1:0,31

Summe der Aktien im Verkauf

28.420

Antwort auf Beitrag Nr.: 37.658.381 von Emmerdeur am 28.07.09 10:58:44Nun ja, sie haben aussagegemäß die Vorräte ja angehoben um erhöhte Nachfrage im Folgequartal zu decken. Unter ansonsten unveränderten Rahmenbedingungen schmälert Bestandsaufbau üblicherweise die Umsatzrendite, Bestandsabbau bewirkt das Gegenteil, ergo wird somit hier schon mal etwas Ergebnis ins Folgequartal verlagert.

Antwort auf Beitrag Nr.: 37.658.575 von chiptrader am 28.07.09 11:16:59Ja, das war zu erwarten und das wird auch noch etwas andauern. Aber es ist kein Ausverkauf, da hätte der Kurs bei weit weniger Volumen weit stärker fallen müssen. Solange sich genügend Käufer finden, was bisher ja der Fall ist, ist das nur eine gesunde Bereinigung und mittelfristig bedeutungslos, solange das Geschäftsmodell von Dialog stimmig ist und läuft.

Insofern darf es meinetwegen noch weitaus mehr sein, was heute, morgen und übermorgen aus kurzfristig orientierten Anlegerhänden in langfristige Hände wechselt.

Insofern darf es meinetwegen noch weitaus mehr sein, was heute, morgen und übermorgen aus kurzfristig orientierten Anlegerhänden in langfristige Hände wechselt.

With the first half of 2009 over and having fared rather well, Bagherli announced to continue its cost control policy. While he believes the worst is over, Bagherli remains cautious for the second half. Or perhaps not so cautions: Yes, the company will likely will continue its growth in the second half, he said. And, yes, revenue will raise in comparison with 2008. The growth target lies in the not-so-cautions double-digit percentage range.

das isses doch. zweistelliges Wachstum inmitten der Krise. Bruttomargenziele schon auf niedrigem Umsatzniveau fast erreicht. Viel mehr geht nicht. Investierte können hier ruhig weiterleben und auch nicht auszuschlíeßende Dips (2,50?) aussitzen.

das isses doch. zweistelliges Wachstum inmitten der Krise. Bruttomargenziele schon auf niedrigem Umsatzniveau fast erreicht. Viel mehr geht nicht. Investierte können hier ruhig weiterleben und auch nicht auszuschlíeßende Dips (2,50?) aussitzen.

Antwort auf Beitrag Nr.: 37.658.947 von Emmerdeur am 28.07.09 11:48:41Sehe ich exakt genauso. Nur ein außerordentliches Ereignis, das aber bei jeder Aktie (jedem Unternehmen) jederzeit latent droht und von Außenstehenden (manchmal sogar von Insidern, siehe Landesbankenaufsichtsgremien :laugh nur schwerlich erkennbar ist, dürfte hier die mittelfristige Erfolgsgeschichte zu kippen imstande sein. Die Zalen von Q2 kann man getrost ad acta legen.

nur schwerlich erkennbar ist, dürfte hier die mittelfristige Erfolgsgeschichte zu kippen imstande sein. Die Zalen von Q2 kann man getrost ad acta legen.

28.07.2009

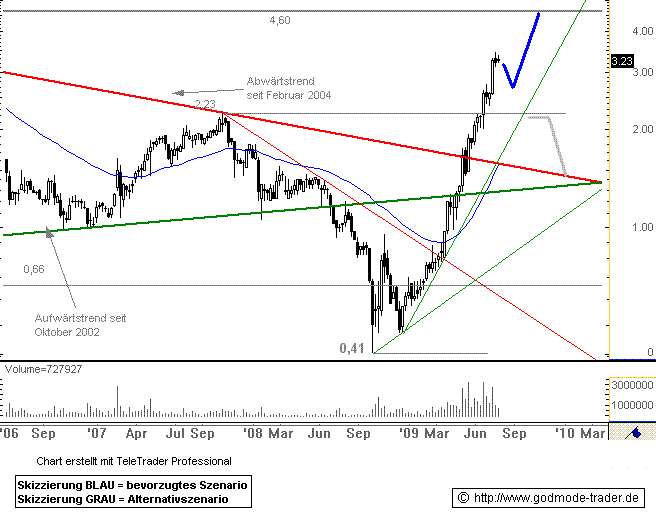

DIALOG SEMICONDUCTOR - Kurzfristig konsolidierungsgefährdet

Dialog Semiconductor - WKN: 927200 - ISIN: GB0059822006

Börse: Xetra in Euro / Kursstand: 3,15 Euro

Rückblick: In den letzten Monaten war es eine wahre Freude Aktionäre von Dialog Semiconductor zu sein. Denn nach einer jahrelangen massiven Abwärtsbewegung, die letztlich zu einem Allzeittief bei 0,41 Euro im Oktober 2008 führte, konnte die Aktie massiv an Wert zulegen. In der letzten Woche notierte die Aktie im Hoch bereits bei 3,45 Euro. Die Aktie legte also um über 740% in der Rallye seit Oktober zu.

Seit letzter Woche konsolidiert der Wert etwas. Dabei bewegt er sich auf hohem Niveau seitwärts.

Unterstützung findet die Aktie nun vor allem im bereich um 2,23 Euro. Dieser Bereich ist allerdings vom aktuellen Kurs nach der massiven Rallye der Vormonate recht weit entfernt

Der nächste wichtige Widerstandsbereich ist bei 4,60 Euro zu finden.

Charttechnischer Ausblick: In den nächsten Wochen könnte es durchaus zu einem empfindlichen Rücksetzer kommen. Dass die Aktie allerdings auf 2,23 Euro abfällt, ist zwar im Extremfall möglich, aber recht unwahrscheinlich. Nach dieser Konsolidierung sollte die Aktie aber wieder nach oben abdrehen und gen 4,60 Euro ansteigen.

Ein zur Zeit völlig überraschender Rückfall unter 2,23 Euro auf Wochenschlusskursbasis würde eine weitere Verkaufswelle in Richtung 1,40 Euro auslösen.

Meldung: Dialog Semi: Gewinnsprung durch Sondereffekt

Kirchheim (BoerseGo.de) - Das Halbleiterunternehmen Dialog Semiconductor plc hat sein Wachstum im zweiten Quartal des laufenden Geschäftsjahres 2009 fortgesetzt. Der Umsatz sei um 31 Prozent gegenüber dem Vorjahr auf 45,0 Millionen US-Dollar gestiegen, teilte das Unternehmen am Dienstag mit. Die Bruttomarge verbesserte sich um 10,3 Prozentpunkte auf 45,7 Prozent. Der Nettogewinn erhöhte sich auf 3,3 Millionen US-Dollar (Vorjahr: 0,3 Millionen US-Dollar). Dazu beigetragen hat eine Zahlung von BenQ in Höhe von 2,3 Millionen US-Dollar. Diese Zahlung betraf bereits zuvor abgeschriebene Forderungen sowie Umsätze, die infolge der Insolvenz von BenQ Mobile im Jahr 2006 nicht realisiert wurden.

Aufgrund der gegenwärtigen wirtschaftlichen Lage bleibt Dialog Semiconductor bei seinem zurückhaltenden Ausblick und führt sein intensives Kosten- und Cashmanagement fort. "Die guten Ergebnisse des ersten Halbjahres 2009 machen uns dennoch zuversichtlich, im Gesamtjahr 2009 ein Umsatzwachstum gegenüber dem Vorjahr im niedrigen zweistelligen Prozentbereich zu erreichen. Zudem gehen wir davon aus, dass die Profitabilitätsrate für das Gesamtjahr mindestens auf einem vergleichbaren Niveau wie im Geschäftsjahr 2008 liegen wird", so das Unternehmen.

Kursverlauf vom 09.06.2006 bis 28.07.2009 (log. Kerzendarstellung / 1 Kerze = 1 Woche)

DIALOG SEMICONDUCTOR - Kurzfristig konsolidierungsgefährdet

Dialog Semiconductor - WKN: 927200 - ISIN: GB0059822006

Börse: Xetra in Euro / Kursstand: 3,15 Euro

Rückblick: In den letzten Monaten war es eine wahre Freude Aktionäre von Dialog Semiconductor zu sein. Denn nach einer jahrelangen massiven Abwärtsbewegung, die letztlich zu einem Allzeittief bei 0,41 Euro im Oktober 2008 führte, konnte die Aktie massiv an Wert zulegen. In der letzten Woche notierte die Aktie im Hoch bereits bei 3,45 Euro. Die Aktie legte also um über 740% in der Rallye seit Oktober zu.

Seit letzter Woche konsolidiert der Wert etwas. Dabei bewegt er sich auf hohem Niveau seitwärts.

Unterstützung findet die Aktie nun vor allem im bereich um 2,23 Euro. Dieser Bereich ist allerdings vom aktuellen Kurs nach der massiven Rallye der Vormonate recht weit entfernt

Der nächste wichtige Widerstandsbereich ist bei 4,60 Euro zu finden.

Charttechnischer Ausblick: In den nächsten Wochen könnte es durchaus zu einem empfindlichen Rücksetzer kommen. Dass die Aktie allerdings auf 2,23 Euro abfällt, ist zwar im Extremfall möglich, aber recht unwahrscheinlich. Nach dieser Konsolidierung sollte die Aktie aber wieder nach oben abdrehen und gen 4,60 Euro ansteigen.

Ein zur Zeit völlig überraschender Rückfall unter 2,23 Euro auf Wochenschlusskursbasis würde eine weitere Verkaufswelle in Richtung 1,40 Euro auslösen.

Meldung: Dialog Semi: Gewinnsprung durch Sondereffekt

Kirchheim (BoerseGo.de) - Das Halbleiterunternehmen Dialog Semiconductor plc hat sein Wachstum im zweiten Quartal des laufenden Geschäftsjahres 2009 fortgesetzt. Der Umsatz sei um 31 Prozent gegenüber dem Vorjahr auf 45,0 Millionen US-Dollar gestiegen, teilte das Unternehmen am Dienstag mit. Die Bruttomarge verbesserte sich um 10,3 Prozentpunkte auf 45,7 Prozent. Der Nettogewinn erhöhte sich auf 3,3 Millionen US-Dollar (Vorjahr: 0,3 Millionen US-Dollar). Dazu beigetragen hat eine Zahlung von BenQ in Höhe von 2,3 Millionen US-Dollar. Diese Zahlung betraf bereits zuvor abgeschriebene Forderungen sowie Umsätze, die infolge der Insolvenz von BenQ Mobile im Jahr 2006 nicht realisiert wurden.

Aufgrund der gegenwärtigen wirtschaftlichen Lage bleibt Dialog Semiconductor bei seinem zurückhaltenden Ausblick und führt sein intensives Kosten- und Cashmanagement fort. "Die guten Ergebnisse des ersten Halbjahres 2009 machen uns dennoch zuversichtlich, im Gesamtjahr 2009 ein Umsatzwachstum gegenüber dem Vorjahr im niedrigen zweistelligen Prozentbereich zu erreichen. Zudem gehen wir davon aus, dass die Profitabilitätsrate für das Gesamtjahr mindestens auf einem vergleichbaren Niveau wie im Geschäftsjahr 2008 liegen wird", so das Unternehmen.

Kursverlauf vom 09.06.2006 bis 28.07.2009 (log. Kerzendarstellung / 1 Kerze = 1 Woche)

Bin gespannt was passiert wenn wir unter die 3 Euro Marke fallen ????

ich weiss noch nicht ganz genau wo ich wieder rein soll ???

ich weiss noch nicht ganz genau wo ich wieder rein soll ???

Antwort auf Beitrag Nr.: 37.659.679 von senna7 am 28.07.09 13:08:04Ist doch relativ egal ob bei 2,80 oder 3,05. Im Fall eines Lanfgristinvestments nicht so entscheidend, da man selten den idealen Kurs trifft und auf die Perspektive des Unternehmens setzt. Und im Fall von Daytrading ist es auch fast egal, bzw. eher Roulettespiel und daher Zufall, ob das Kalkül aufgeht oder nicht.

Antwort auf Beitrag Nr.: 37.659.679 von senna7 am 28.07.09 13:08:04Bei 2,80 sagtest Du.

Antwort auf Beitrag Nr.: 37.659.819 von Paral am 28.07.09 13:27:13Naja, war halt einfach so dahergesagt. Ich bin nur langfristig orientiert und mich interessieren daher die Quartalszahlen an sich nicht, solange sie nicht eine grundsätzliche Wende für das Unternehmen und dessen Geschäftsmodell andeuten. Und da war ja nach der ersten Analyse nicht wirklich was Negatives dabei.

Ich habe vor Jahren einmal den Fehler gemacht und bin bei einem Unternehmen in ähnlicher Größe und Situation (Produkt- und Branchenzyklus)bei 0,40€ eingestiegen und bei 7€ wieder raus, weil ich annahm, das wäre es nun gewesen. War es aber nicht. Ich bin nicht wieder zu dem Kurs reingekommen, habe immer auf Rücksetzer gewartet und bin dann halt erst bei 14,0 wieder rein. Ging zwar weiter bis 25€ und ich bin fast auf Höchstkurs raus, aber 7€ zwischendurch waren verloren. Habe den wesentlichen Trend, nämlich Höhenflug des Maschinenbaus ignoriert und nur auf den Kurs und dessen Bewegung geschaut. Und das ist das, worauf ich hier bei Dialog gerade nicht so schaue. Mich interessiert das Geschäftsmodell, das Produkt und dessen Lebenszyklus ebenso wie die Branchenzyklen. Der Rest kommt dann von allein.

Ich habe vor Jahren einmal den Fehler gemacht und bin bei einem Unternehmen in ähnlicher Größe und Situation (Produkt- und Branchenzyklus)bei 0,40€ eingestiegen und bei 7€ wieder raus, weil ich annahm, das wäre es nun gewesen. War es aber nicht. Ich bin nicht wieder zu dem Kurs reingekommen, habe immer auf Rücksetzer gewartet und bin dann halt erst bei 14,0 wieder rein. Ging zwar weiter bis 25€ und ich bin fast auf Höchstkurs raus, aber 7€ zwischendurch waren verloren. Habe den wesentlichen Trend, nämlich Höhenflug des Maschinenbaus ignoriert und nur auf den Kurs und dessen Bewegung geschaut. Und das ist das, worauf ich hier bei Dialog gerade nicht so schaue. Mich interessiert das Geschäftsmodell, das Produkt und dessen Lebenszyklus ebenso wie die Branchenzyklen. Der Rest kommt dann von allein.

Jetzt fallen die Stops  Bin gespannt in wie weit es fallen wird.

Bin gespannt in wie weit es fallen wird.

Bin gespannt in wie weit es fallen wird.

Bin gespannt in wie weit es fallen wird.

Noch hält die 3,00 € Marke ! !

Antwort auf Beitrag Nr.: 37.660.024 von hinkelstone am 28.07.09 13:48:34nö. plöff. Unter hohen Umsätzen.

Antwort auf Beitrag Nr.: 37.660.028 von southman am 28.07.09 13:49:07wann kommen wieder 0,41 € ????? ne kleiner scherz

Antwort auf Beitrag Nr.: 37.660.049 von Volker161066 am 28.07.09 13:50:55autsch!

Antwort auf Beitrag Nr.: 37.660.049 von Volker161066 am 28.07.09 13:50:55So mach Börse spaß und jetzt ein schöner return

und jetzt ein schöner return

Antwort auf Beitrag Nr.: 37.660.064 von southman am 28.07.09 13:51:56ich weiß nicht.

Irgendwie bin ich zu alt für Achterbahn.

Irgendwie bin ich zu alt für Achterbahn.

Augen zu und genießen

Antwort auf Beitrag Nr.: 37.660.132 von southman am 28.07.09 13:59:062,86

Antwort auf Beitrag Nr.: 37.660.156 von Volker161066 am 28.07.09 14:02:152,90

Antwort auf Beitrag Nr.: 37.660.156 von Volker161066 am 28.07.09 14:02:15Dialog Semiconductor steigert Gewinn deutlich

28.07.2009 - Der Chiphersteller Dialog Semiconductor hat das zweite Quartal 2009 mit einem Umsatz von 45,0 Millionen Euro abgeschlossen, ein Zuwachs von 31 Prozent gegenüber dem vergleichbaren Quartal des letzten Jahres. 2 Millionen Dollar gehen davon auf einen Sonderfaktor aus der Insolvenz von BenQ Mobile zurück. Der Gewinn von Dialog Semiconductor stieg um 3 Millionen Dollar auf 3,3 Millionen Dollar bzw. 0,07 Dollar je Aktie des Unternehmens.

Trotz der Verbesserungen bleibt Dialog Semiconductor vorsichtig. Das Unternehmen rechnet mit einer Profitabilität „mindestens auf einem vergleichbaren Niveau wie im Geschäftsjahr 2008“ bei einer Umsatzsteigerung im niedrigen zweistelligen Prozentbereich. Konkretere Prognosezahlen nennt die Gesellschaft am Dienstag nicht.

28.07.2009 - Der Chiphersteller Dialog Semiconductor hat das zweite Quartal 2009 mit einem Umsatz von 45,0 Millionen Euro abgeschlossen, ein Zuwachs von 31 Prozent gegenüber dem vergleichbaren Quartal des letzten Jahres. 2 Millionen Dollar gehen davon auf einen Sonderfaktor aus der Insolvenz von BenQ Mobile zurück. Der Gewinn von Dialog Semiconductor stieg um 3 Millionen Dollar auf 3,3 Millionen Dollar bzw. 0,07 Dollar je Aktie des Unternehmens.

Trotz der Verbesserungen bleibt Dialog Semiconductor vorsichtig. Das Unternehmen rechnet mit einer Profitabilität „mindestens auf einem vergleichbaren Niveau wie im Geschäftsjahr 2008“ bei einer Umsatzsteigerung im niedrigen zweistelligen Prozentbereich. Konkretere Prognosezahlen nennt die Gesellschaft am Dienstag nicht.

was ist bei euch los geht ja voll nach unten obwohl gute zahlen

Antwort auf Beitrag Nr.: 37.660.187 von southman am 28.07.09 14:05:50gleich 0,41 ohhh

Antwort auf Beitrag Nr.: 37.660.187 von southman am 28.07.09 14:05:502,95

Antwort auf Beitrag Nr.: 37.660.199 von chillikiller am 28.07.09 14:06:36...weil man an der Börse lautere Worte wünscht als diese:"Konkretere Prognosezahlen nennt die Gesellschaft am Dienstag nicht."

Mir ist diese Seriosität lieber.

Mir ist diese Seriosität lieber.

Antwort auf Beitrag Nr.: 37.660.238 von physik am 28.07.09 14:11:15die sind nur sehr vorsichtig - finde ich besser als versprechungen die keiner halten kann

und wenns heute nochmal über 3 Euro geht, dann wird beschleunigt.

Antwort auf Beitrag Nr.: 37.660.280 von physik am 28.07.09 14:15:22JA mein Freund

Also mein Stopploss liegt bei 1,90. Da wäre ich mit dem dreifachen Einstandskurs wieder draußen. Wann werde ich heute realisieren? Oder doch nicht?

Ich denke, dass nun die Frage beantwortet ist, wie die Erwartungen waren. Jedenfalls um einiges höher als die gemeldeten Zahlen und der Ausblick. Oder?

in spätestens einer woche hat sich die sache ausgependelt. dann gehts wieder hoch.

Antwort auf Beitrag Nr.: 37.660.415 von Emmerdeur am 28.07.09 14:30:52die Firma ist gesund !

Antwort auf Beitrag Nr.: 37.660.378 von Emmerdeur am 28.07.09 14:25:33Naja, ich finde das noch eine verhaltene und moderate Konsolidierung. Jedenfalls bis jetzt und in Anbetracht des in kurzer Zeit rausgehauenen Volumens. Da hält sich der Kursverlust von knapp 10% doch sehr in Grenzen und es wird schnell weggesaugt. Auch die 2,50 hätte mich bei dem Volumen nicht überrascht, aber vielleicht kommt die ja noch, im Wochenverlauf. Ist aber eher nicht so wahrscheinlich.

Antwort auf Beitrag Nr.: 37.660.199 von chillikiller am 28.07.09 14:06:36Die Regel ist:

vor den Zahlen wird gekauft, der Kurs steigt!

Nach den Zahlen, und sind sie noch so gut interessiert sich kein Schwei.... dafür

es wird verkauft und der Kurs geht gen Süden ! !

Traurig aber !

vor den Zahlen wird gekauft, der Kurs steigt!

Nach den Zahlen, und sind sie noch so gut interessiert sich kein Schwei.... dafür

es wird verkauft und der Kurs geht gen Süden ! !

Traurig aber !

Antwort auf Beitrag Nr.: 37.660.229 von physik am 28.07.09 14:10:11

.........da liegen größere Order von 2,83 - 2,86 im Orderbuch !

.........da liegen größere Order von 2,83 - 2,86 im Orderbuch !

Antwort auf Beitrag Nr.: 37.659.819 von Paral am 28.07.09 13:27:13@ Paral

Könnte sein, dass ich mit meiner Prognose - so etwa 2,80 bis 3,05 - nicht ganz daneben lag, oder? Momentan schaut es jedenfalls so aus, als wenn es heute nicht noch tiefer als die 2,86 Tagestief auf Xetra geht. Wetten würde ich darauf aber auch nicht. Andererseits sind auch schon über 1 Mio Stücke gehandelt und es müsste langsam ruhiger werden, vielleicht gegen Schluss noch mal etwas Hin und Her. Je nachdem, ob Gewinnmitnehmer oder Abstauber am Ende des Tages die Mehrheit bilden.

Könnte sein, dass ich mit meiner Prognose - so etwa 2,80 bis 3,05 - nicht ganz daneben lag, oder? Momentan schaut es jedenfalls so aus, als wenn es heute nicht noch tiefer als die 2,86 Tagestief auf Xetra geht. Wetten würde ich darauf aber auch nicht. Andererseits sind auch schon über 1 Mio Stücke gehandelt und es müsste langsam ruhiger werden, vielleicht gegen Schluss noch mal etwas Hin und Her. Je nachdem, ob Gewinnmitnehmer oder Abstauber am Ende des Tages die Mehrheit bilden.

Bei all der Aufregung und Emotionalität mal ein kleiner Sachbeitrag, der wesentlich mehr aussagt als das ganze kurzfristige Gezocke heute. Siehe

http://www.teltarif.de/apple-iphone-nicht-lieferbar/news/351…

http://www.teltarif.de/apple-iphone-nicht-lieferbar/news/351…

Antwort auf Beitrag Nr.: 37.661.191 von Riskiernix am 28.07.09 15:36:45da haben heute eine millionen kollegen danke gesagt

Antwort auf Beitrag Nr.: 37.661.352 von Emmerdeur am 28.07.09 15:47:22Dialog Semiconductor hat bei der heutigen Vorlage der Zahlen zum zweiten Quartal erneut überzeugt und die Analystenerwartungen geschlagen. Der Umsatz kletterte im Zeitraum April bis Juni um 31 Prozent gegenüber dem Vorjahreszeitraum auf 45,0 Millionen US-Dollar. Die Analysten des US-Bankhauses Jeffries hatten in ihrer 4,50-Euro-Studie mit 42 Millionen Dollar gerechnet. Im Umsatz des zweiten Quartals ist eine Zahlung von BenQ auf bereits abgeschriebene Forderungen über zwei Millionen Dollar enthalten. Auch unter Berücksichtigung dieses einmaligen Effektes wäre der Umsatz besser als erwartet ausgefallen.

DERAKTIONÄR

DERAKTIONÄR

Antwort auf Beitrag Nr.: 37.661.432 von Volker161066 am 28.07.09 15:52:12...................der Kurs ist doch wieder auf einem guten Weg !

DIALOG SEMICONDUCTOR PLC REGISTERED SHARES LS -,10 (927200)

XETRA INTRADAY - CHART

DIALOG SEMICONDUCTOR PLC REGISTERED SHARES LS -,10 (927200)

XETRA INTRADAY - CHART

SMALL CAP DES TAGES

Dialog trotzt der Handykrise

[10:30, 28.07.09]

Von Egmond Haidt

Wenn man in Frankfurter Börsenkreisen nach einem heißen Tipp fragt, taucht eine Aktie mit schöner Regelmäßigkeit auf: Dialog Semiconductor. Seit Jahresbeginn hat die Notiz bereits eine Klettertour von 0,70 Euro auf 3,15 Euro hingelegt. Jetzt hat der Chiphersteller die mit Spannung erwarteten Halbjahreszahlen veröffentlicht –zuvor kursierten Gerüchte um eine Prognoseanhebung

Dialog Semiconductor

kaufen

RisikohochWKN927200Börsenwert151,57 Mio €KGV 10e29,91Aktueller Kurs3,12 €Kurs Erscheinungstag3,22 €Stopp2,69 €Veränd. z. Vortag-4,29 %

Mehr zum Thema

Einschätzung

Wie ist Ihre Einschätzung zu Dialog Semiconductor?

Kaufen

Beobachten

Verkaufen

Aktienanalyser

Die Aktien im Branchen- vergleich: Klicken Sie hier

Sie möchten weitere Branchen analysieren? Dann klicken Sie hier

Money-Management

Mit dem Money- Management-Tool von BÖRSE ONLINE handeln Sie wie Profis. Der für den Börsenerfolg entscheidende Kapitaleinsatz wird blitzschnell berechnet.

Klicken Sie hier

Geschäftlich geht es bei Dialog Semiconductor weiter aufwärts, das belegen die Quartalszahlen eindrucksvoll. Der Chipzulieferer für die Handyindustrie steigerte den Umsatz im zweiten Quartal um 25 Prozent auf 43 Millionen Dollar.

Der Holzmarkt boomt!

Eine Investition in die Zukunft: 12% Erträge p.a. bei Mindestanlage ab 3.500 €!Selbständig? bis 55 J.?

Testsieger Private Krankenkasse ab 59 € für Freiberufler + Selbständige unter 55 Jahre. Strom aus Windenergie

Beteiligung bereits ab 2.500 EUR + Bis zu 10% p.a. Zinsen + Kurze Laufzeit von nur 3 Jahren

Bereinigt um eine Zahlung von zwei Millionen Dollar im Zusammenhang mit der Pleite von BenQ belief sich der Gewinn auf 1,3 Millionen Dollar. „Wir sind sehr zufrieden mit unseren Ergebnissen. Das war das siebte profitable Quartal in Folge“, sagt Finanzchef Jean-Michel Richard im BÖRSE-ONLINE-Interview. Im Gegensatz zur Konkurrenz profitiert der Konzern davon, dass er vor allem moderne Chips der 3. Generation für Handys herstellt. Die Nachfrage nach den Geräten wächst trotz der Branchenkrise stark. Zudem baut die Firma ihr Geschäft im Smartphonebereich weiter zügig aus.

Richard schaut daher optimistisch nach vorn: „Angesichts des ersten Halbjahres sind wir sehr zuversichtlich für das Gesamtjahr.“ Die Unsicherheiten über die wirtschaftliche Entwicklung seien zwar weiter groß. Daher sei nicht absehbar, wie sich der Handymarkt weiter entwickeln werde. Dennoch will er im Gesamtjahr den Umsatz „im niedrigen zweistelligen Prozentbereich“, also um mindestens zehn bis zwölf Prozent steigern. Daher dürfte der Gewinn weiter wachsen.

BÖRSE ONLINE bekräftigt die Kaufempfehlung für Dialog Semiconductor. Nach einem Kursplus von 350 Prozent seit Jahresanfang sieht die Aktie zwar aus wie eine Fahnenstange. Nach einer kurzen Konsolidierung dürfte der Aufwärtstrend dennoch weitergehen. Die Firma ist schuldenfrei und hat 43,5 Millionen Dollar Cash auf der hohen Kante liegen. Die guten Geschäftsperspektiven sprechen für weiter steigende Notierungen.

Dialog trotzt der Handykrise

[10:30, 28.07.09]

Von Egmond Haidt

Wenn man in Frankfurter Börsenkreisen nach einem heißen Tipp fragt, taucht eine Aktie mit schöner Regelmäßigkeit auf: Dialog Semiconductor. Seit Jahresbeginn hat die Notiz bereits eine Klettertour von 0,70 Euro auf 3,15 Euro hingelegt. Jetzt hat der Chiphersteller die mit Spannung erwarteten Halbjahreszahlen veröffentlicht –zuvor kursierten Gerüchte um eine Prognoseanhebung

Dialog Semiconductor

kaufen

RisikohochWKN927200Börsenwert151,57 Mio €KGV 10e29,91Aktueller Kurs3,12 €Kurs Erscheinungstag3,22 €Stopp2,69 €Veränd. z. Vortag-4,29 %

Einschätzung

Wie ist Ihre Einschätzung zu Dialog Semiconductor?

Kaufen

Beobachten

Verkaufen

Aktienanalyser

Die Aktien im Branchen- vergleich: Klicken Sie hier

Sie möchten weitere Branchen analysieren? Dann klicken Sie hier

Money-Management

Mit dem Money- Management-Tool von BÖRSE ONLINE handeln Sie wie Profis. Der für den Börsenerfolg entscheidende Kapitaleinsatz wird blitzschnell berechnet.

Klicken Sie hier

Geschäftlich geht es bei Dialog Semiconductor weiter aufwärts, das belegen die Quartalszahlen eindrucksvoll. Der Chipzulieferer für die Handyindustrie steigerte den Umsatz im zweiten Quartal um 25 Prozent auf 43 Millionen Dollar.

Der Holzmarkt boomt!

Eine Investition in die Zukunft: 12% Erträge p.a. bei Mindestanlage ab 3.500 €!Selbständig? bis 55 J.?

Testsieger Private Krankenkasse ab 59 € für Freiberufler + Selbständige unter 55 Jahre. Strom aus Windenergie

Beteiligung bereits ab 2.500 EUR + Bis zu 10% p.a. Zinsen + Kurze Laufzeit von nur 3 Jahren

Bereinigt um eine Zahlung von zwei Millionen Dollar im Zusammenhang mit der Pleite von BenQ belief sich der Gewinn auf 1,3 Millionen Dollar. „Wir sind sehr zufrieden mit unseren Ergebnissen. Das war das siebte profitable Quartal in Folge“, sagt Finanzchef Jean-Michel Richard im BÖRSE-ONLINE-Interview. Im Gegensatz zur Konkurrenz profitiert der Konzern davon, dass er vor allem moderne Chips der 3. Generation für Handys herstellt. Die Nachfrage nach den Geräten wächst trotz der Branchenkrise stark. Zudem baut die Firma ihr Geschäft im Smartphonebereich weiter zügig aus.