Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 1750)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 01.05.24 23:42:01 von

neuester Beitrag 01.05.24 23:42:01 von

Beiträge: 69.684

ID: 937.146

ID: 937.146

Aufrufe heute: 165

Gesamt: 12.686.204

Gesamt: 12.686.204

Aktive User: 4

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| 25.04.24, 13:40 | 1876 | |

| gestern 22:51 | 445 | |

| gestern 18:36 | 405 | |

| heute 03:19 | 262 | |

| heute 01:05 | 253 | |

| gestern 23:57 | 230 | |

| 03.05.11, 22:20 | 198 | |

| gestern 22:12 | 181 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 17.899,00 | -1,43 | 132 | |||

| 2. | 2. | 179,99 | -1,80 | 85 | |||

| 3. | 4. | 3,6925 | +0,27 | 59 | |||

| 4. | 3. | 8,2900 | +4,94 | 56 | |||

| 5. | 5. | 0,1935 | -0,77 | 41 | |||

| 6. | 6. | 6,6740 | -2,23 | 29 | |||

| 7. | 8. | 57.347,31 | -4,39 | 26 | |||

| 8. | 9. | 0,9650 | +16,27 | 25 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 67.186.104 von moneymakerzzz am 24.02.21 21:09:03

Beispiel GAC Group: Zunächst als Mischkonzern attraktiv bewertet. Gibt es Trigger?: Spin-Off des E-Segmentes, 2. Trigger: Setzt die Graphene Batterie wirklich Masstäbe?

Beispiel Mithra: Unternehmen im Medizin/Biosektor: 50 % Kurspotential mit der Zulassung der Pille der neuesten Generation. Marktpotential? Zulassung steht bevor. Zwei weitere Blockbuster Kandidaten für 2023 in der Pipe. Im Kurs nicht enthalten. Wann kommt der Ergebnis-Turnaround.

Ganz wichtige Grösse nicht immer die Bruttomargen, die Ausdruck von potentiellen Skaleneffekten sind.

Gruß

Gruß

Screening: Bewertung/Trigger und Profitabilitätsperspektiven?

Zitat von moneymakerzzz: Kurze Nachfrage: woher bekommst du denn den Impuls, dir ein UN näher anzuschauen? Oft sind es ja die Sondersituationen, die der Markt falsch einschätzt (und man daher in den Screening-Datenbanken nicht sieht) mit denen du hier wirklich herausragend arbeitest. Oder gehst du wirklich so vor, dass du eine Branche etc. spannend findest und hier nach Perlen suchst? Stelle ich mir irgendwie sehr aufwendig vor...bei mir ist es z.B. so, dass ich irgendwo (sei es ne Branchenstudie/ein spannendes Produkt kennen lerne etc.) aufmerksam werde und dann in dem Feld suche. Oft leider zu spät

Beispiel GAC Group: Zunächst als Mischkonzern attraktiv bewertet. Gibt es Trigger?: Spin-Off des E-Segmentes, 2. Trigger: Setzt die Graphene Batterie wirklich Masstäbe?

Beispiel Mithra: Unternehmen im Medizin/Biosektor: 50 % Kurspotential mit der Zulassung der Pille der neuesten Generation. Marktpotential? Zulassung steht bevor. Zwei weitere Blockbuster Kandidaten für 2023 in der Pipe. Im Kurs nicht enthalten. Wann kommt der Ergebnis-Turnaround.

Ganz wichtige Grösse nicht immer die Bruttomargen, die Ausdruck von potentiellen Skaleneffekten sind.

Gruß

Gruß

Antwort auf Beitrag Nr.: 67.183.623 von Kleiner Chef am 24.02.21 19:15:03Kurze Nachfrage: woher bekommst du denn den Impuls, dir ein UN näher anzuschauen? Oft sind es ja die Sondersituationen, die der Markt falsch einschätzt (und man daher in den Screening-Datenbanken nicht sieht) mit denen du hier wirklich herausragend arbeitest. Oder gehst du wirklich so vor, dass du eine Branche etc. spannend findest und hier nach Perlen suchst? Stelle ich mir irgendwie sehr aufwendig vor...bei mir ist es z.B. so, dass ich irgendwo (sei es ne Branchenstudie/ein spannendes Produkt kennen lerne etc.) aufmerksam werde und dann in dem Feld suche. Oft leider zu spät

Antwort auf Beitrag Nr.: 67.183.941 von Lynvestor am 24.02.21 19:28:58Ich habe mich da leider verkürzt ausgedrückt. Das "Burggraben-Anti-Argument" kommt nicht von mir. Es kommt / kam von anderen, die Buffet leider nur unvollständig verstanden haben.

Ich hatte es nur angeführt, weil es möglicherweise einer größeren Bekanntheit und damit Bewertungsanpassung entgegen steht. Sprich solange es Leute gibt, die nur oberflächlich auf Rohertrags- / EBIT-Marge schauen und "Burggraben" suchen, wird es mit einer Bewertungsanpassung schwerer, weil wegen der geringen Größe von Unidevice nur begrenztes sonstiges (Analysten-)coverage.

Ich hatte es nur angeführt, weil es möglicherweise einer größeren Bekanntheit und damit Bewertungsanpassung entgegen steht. Sprich solange es Leute gibt, die nur oberflächlich auf Rohertrags- / EBIT-Marge schauen und "Burggraben" suchen, wird es mit einer Bewertungsanpassung schwerer, weil wegen der geringen Größe von Unidevice nur begrenztes sonstiges (Analysten-)coverage.

Antwort auf Beitrag Nr.: 67.183.701 von howdeep am 24.02.21 19:18:36

Nicht nur Rumänien, auch in der Türkei wird kräftig für die Europa Expansion investiert.

Das sind die Meldungen dazu:

https://www.finanznachrichten.de/nachrichten-2021-02/5207806…

Produktionsbeginn bei Haiers 70 Millionen Euro teurer Kühlgeräte-Anlage ab Frühjahrsende 2021

Bukarest, Rumänien (ots/PRNewswire) - Haier Europe gibt bekannt, dass der Bau der ersten Kühlgeräte-Anlage von Haier in der EU planmäßig voranschreitet und der Produktionsbeginn der ersten Geräte für den Spätfrühling 2021 erwartet wird.

In dieser Fertigungsanlage werden klassenbeste Kühlschränke der 3 Marken von Haier Europe - Candy, Hoover und Haier - in frei stehender und Einbauform gefertigt, wobei der Schwerpunkt bei Netzanbindung und Konservierungsfunktionen der Geräte liegt.

Haier investierte mehr als 70 Millionen Euro in das Projekt. Die Fertigungsanlage nimmt eine Stellfläche von 63.000 Quadratmetern auf einem Gesamtareal von mehr als 130.000 Quadratmetern im Industriepark Allianso bei Aricestii Rahtivani in der Nähe von Ploiesti ein. Ploiesti liegt ungefähr 70 km von Bukarest entfernt.

Es werden nach 2022 fast 800 Mitarbeiter in der Fabrik beschäftigt, die bei voller Auslastung 600.000 Geräte herstellen können. Die Fabrikanlage ist modular konzipiert, wobei das Konzept eine Erweiterung auf bis zu 1 Million Geräte bei voller Auslastung ermöglicht.

"Wir sind mit der Wahl von Ploiesti für unsere erste Kühlgeräte-Anlage in der Europäischen Union sehr zufrieden. Dieses Projekt macht Rumänien zu einem strategischen Knotenpunkt für Haier Europe und spielt bei unserer Strategie, bis 2023 unter die Top 3 der Branche aufzusteigen, eine wesentliche Rolle.

https://www.dunya.com/sehirler/cinli-haierden-eskisehire-40-…

Der chinesische Weißwarenhersteller Haier hat 40 Millionen Euro in Eskişehir investiert.

Es ist geplant, dass die Fabrik jährlich 1 Million Trockner produziert und fast tausend Mitarbeiter beschäftigt.

Haier Smart Home ist bei großen Haushaltsgeräten der Weltmarktführer mit einer sehr starken Marktstellung in Asien bzw. in vielen Schwellenländern.

Durch die Übernahme der Haushaltssparte von General Electric vor ein paar Jahren ist man auch in den USA unter den Top 3 Playern.

In Europa hat man die Expansion mit kleineren Übernahmen gerade erst begonnen.

Ziel ist auch hier bis 2023 unter die Top 3 zu kommen!

Sollte man tatsächlich die Philips Haushaltssparte übernehmen wäre man auch in Europa auf einen Schlag in einer Top Position.

Aber völlig unabhängig von Europa gebe auch ich hier keine Deutsche Haier Aktie unter 3 Euro aus der Hand.

Im Gegenteil, ich habe die letzten beiden Tage nochmals nachgekauft.

Die Haier Smart Home ist ein seit Jahrzehnten stark wachsender und ausgezeichnet geführter Milliarden Konzern.

Der Abschlag zu den Aktien in Shanghai und Hongkong ist weiterhin absurd hoch.

Noch bevor wir in Deutschland in diesem Jahr den ersten 30iger bei den Temperaturen sehen notiert die Haier Aktie auch hier bei rund 3 Euro ist meine Ansage dazu.

Zitat von howdeep: Haier heftig heftig

Die Meldung mit den 600.000 Einheiten ging an mir komplett vorüber.

...muss ich mir gleich mal suchen, sehr interessant!

Danke dafür und schönen Abend

Nicht nur Rumänien, auch in der Türkei wird kräftig für die Europa Expansion investiert.

Das sind die Meldungen dazu:

https://www.finanznachrichten.de/nachrichten-2021-02/5207806…

Produktionsbeginn bei Haiers 70 Millionen Euro teurer Kühlgeräte-Anlage ab Frühjahrsende 2021

Bukarest, Rumänien (ots/PRNewswire) - Haier Europe gibt bekannt, dass der Bau der ersten Kühlgeräte-Anlage von Haier in der EU planmäßig voranschreitet und der Produktionsbeginn der ersten Geräte für den Spätfrühling 2021 erwartet wird.

In dieser Fertigungsanlage werden klassenbeste Kühlschränke der 3 Marken von Haier Europe - Candy, Hoover und Haier - in frei stehender und Einbauform gefertigt, wobei der Schwerpunkt bei Netzanbindung und Konservierungsfunktionen der Geräte liegt.

Haier investierte mehr als 70 Millionen Euro in das Projekt. Die Fertigungsanlage nimmt eine Stellfläche von 63.000 Quadratmetern auf einem Gesamtareal von mehr als 130.000 Quadratmetern im Industriepark Allianso bei Aricestii Rahtivani in der Nähe von Ploiesti ein. Ploiesti liegt ungefähr 70 km von Bukarest entfernt.

Es werden nach 2022 fast 800 Mitarbeiter in der Fabrik beschäftigt, die bei voller Auslastung 600.000 Geräte herstellen können. Die Fabrikanlage ist modular konzipiert, wobei das Konzept eine Erweiterung auf bis zu 1 Million Geräte bei voller Auslastung ermöglicht.

"Wir sind mit der Wahl von Ploiesti für unsere erste Kühlgeräte-Anlage in der Europäischen Union sehr zufrieden. Dieses Projekt macht Rumänien zu einem strategischen Knotenpunkt für Haier Europe und spielt bei unserer Strategie, bis 2023 unter die Top 3 der Branche aufzusteigen, eine wesentliche Rolle.

https://www.dunya.com/sehirler/cinli-haierden-eskisehire-40-…

Der chinesische Weißwarenhersteller Haier hat 40 Millionen Euro in Eskişehir investiert.

Es ist geplant, dass die Fabrik jährlich 1 Million Trockner produziert und fast tausend Mitarbeiter beschäftigt.

Haier Smart Home ist bei großen Haushaltsgeräten der Weltmarktführer mit einer sehr starken Marktstellung in Asien bzw. in vielen Schwellenländern.

Durch die Übernahme der Haushaltssparte von General Electric vor ein paar Jahren ist man auch in den USA unter den Top 3 Playern.

In Europa hat man die Expansion mit kleineren Übernahmen gerade erst begonnen.

Ziel ist auch hier bis 2023 unter die Top 3 zu kommen!

Sollte man tatsächlich die Philips Haushaltssparte übernehmen wäre man auch in Europa auf einen Schlag in einer Top Position.

Aber völlig unabhängig von Europa gebe auch ich hier keine Deutsche Haier Aktie unter 3 Euro aus der Hand.

Im Gegenteil, ich habe die letzten beiden Tage nochmals nachgekauft.

Die Haier Smart Home ist ein seit Jahrzehnten stark wachsender und ausgezeichnet geführter Milliarden Konzern.

Der Abschlag zu den Aktien in Shanghai und Hongkong ist weiterhin absurd hoch.

Noch bevor wir in Deutschland in diesem Jahr den ersten 30iger bei den Temperaturen sehen notiert die Haier Aktie auch hier bei rund 3 Euro ist meine Ansage dazu.

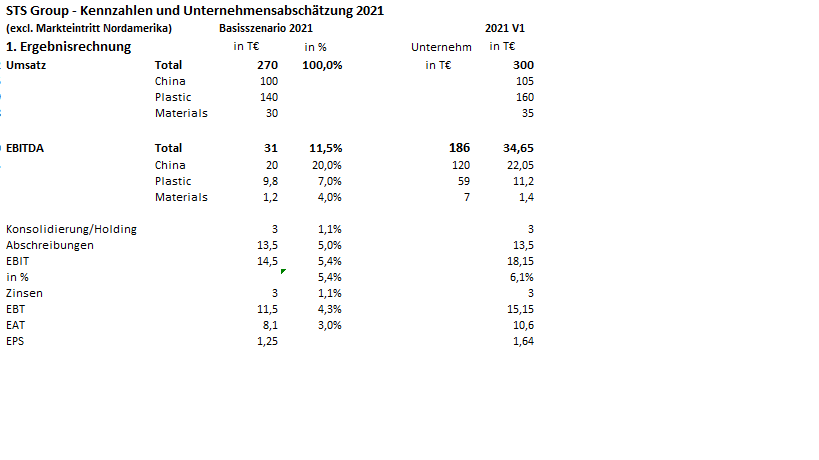

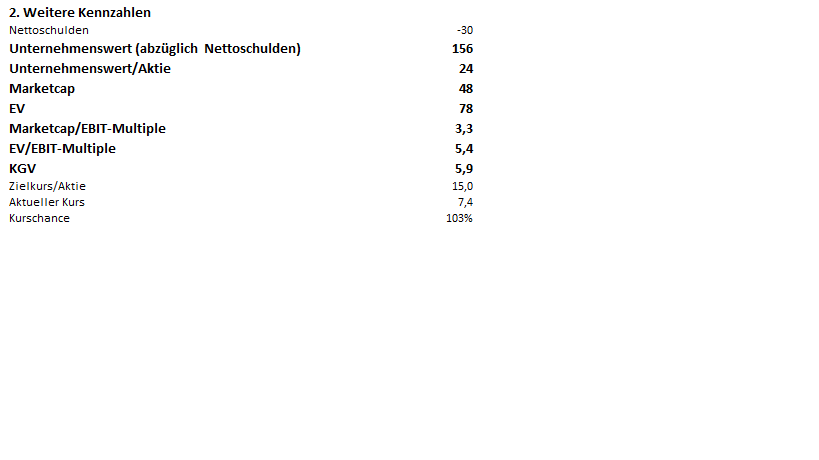

Nebenwerte-Research, Trefferquote am Beispiel STS - Part II Einschätzung

Zur Einschätzung: Ich denke das Zahlenwerk erklärt sehr viel.

Erläuterungen: Grundlage für meine Einschätzung ist das

Basis-Szenario 2021, nicht die V1, die auch durchaus möglich ist.

Die Nettoschulden 2021 berücksichtigen

a) bei einem EBITDA von 30 Mill. Euro 2021 einen deutlich zweistelligen Free Cashflow- vor Invest Werk Nordamerika ca. 10 Mill. Euro? Finanzierung ist gesichert. Fertigstellung Ende 2021 und SOP ab 2022. Umsatzbeiträge zusätzlich dann 20 Mill. Euro, die im Szenario 2021 nicht enthalten sind.

Siehe auch Hinweis Interview zum Verkauf Accoustics und Hinweis im Part I.

Position Headquarter/Konsolidierung

Das Headquarter wurde weitgehend geschlossen. R&D

z.b. wird in die Standorte verlagert. Habe deshalb die

"Zentralkosten" halbiert auf 3 Mill. für 2021.

Steuern: Habe der Einfachheit 30 % angenommen.

Realistisch ist vermutlich eine deutlich geringere

Steuerquote, da in den letzten Jahren ja Verluste

entstanden sind.

Zur Bewertung und Kursziel

Konservativ 15 Euro: Allein das China Segment ist mehr wert

Realistisch 20 Euro - Also Abschläge vorgenommen

Peer Group: Dann kann man auch 24 Euro darstellen.

Ergebniskennzahlen und Allgemeine Kennzahlen:

Hinweis: Das ist wie immer nur meine Meinung. Ohne Gewähr

Ob STS "Auf der Überholspur" ist wird die Zukunft zeigen. Sehr viel

spricht dafür.

Trading Spotlight

Antwort auf Beitrag Nr.: 67.180.356 von Cutter_Slade am 24.02.21 16:38:18

Im Fall Unidevice hilft hier vielleicht ein Perspektivwechsel. Es wird ja immer der Gesamtumsatz angeführt und dass die Ebit-Marge bei Unidevice sehr klein ist. Bei Unidevice handelt es sich um einen Broker. Wenn ich mir vergleichsweise L+S ansehe wird hier auch nur die Gebühr oder sonstige Dienstleistungen als Umsatz betrachtet. Wenn ich mir nur den Umsatz der Brokerdienstleistung bei Unidevice ansehe, ergibt sich ein ganz anderes Bild. Hierzu ergäbe sich der Jahresumsatz aus Gesamtumsatz-Materialaufwand 2,14%*404 Mio.€= 8,64Mio. €. Das Ebit beträgt 1,32% und damit hätten wir eine EBIT-Marge von 61,7% für die Brokerdienstleistung. Holla die Waldfee. Macht noch keinen Burggraben, muss man aber erst mal nachmachen.

Des weiteren wurde der Materialaufwand im Vergleich zum Umsatz verbessert. Letztes Jahr war der Materialaufwand bei 98,30 %. Wenn wir wieder nur den Anteil des Brokerumsatzes betrachten ist dies eine Steigerung von 1,7% auf 2,14%. Dies macht zwar nur 0,41% am Gesamtprodukt aus, ergibt aber eine Steigerung von etwa 26% für die Dienstleistung und das bei steigendem Umsatz. Ich interpretiere das so, dass hier deutlich an der Preisschraube gedreht wurde. Ist vielleicht kein Burggraben, hat aber den gleichen Effekt.

Außerdem sollte man beachten, dass Buffett seine Strategie in seiner Karriere angepasst hat und die Aussagen teilweise nicht allgemeingültig sind. Das heißt einige seiner Zitate sind aus dem Zusammenhang gerissen und insbesondere für (uns) Kleininvestoren nicht die besten Lösungen.

Burggraben Unidevice

Das mit dem Burggraben ist so eine Sache. So wie ich Buffett verstanden habe ging es ihm darum, dass der Preis eines Produkts erhöht werden kann ohne Umsatzverluste hinnehmen zu müssen. Im Fall Unidevice hilft hier vielleicht ein Perspektivwechsel. Es wird ja immer der Gesamtumsatz angeführt und dass die Ebit-Marge bei Unidevice sehr klein ist. Bei Unidevice handelt es sich um einen Broker. Wenn ich mir vergleichsweise L+S ansehe wird hier auch nur die Gebühr oder sonstige Dienstleistungen als Umsatz betrachtet. Wenn ich mir nur den Umsatz der Brokerdienstleistung bei Unidevice ansehe, ergibt sich ein ganz anderes Bild. Hierzu ergäbe sich der Jahresumsatz aus Gesamtumsatz-Materialaufwand 2,14%*404 Mio.€= 8,64Mio. €. Das Ebit beträgt 1,32% und damit hätten wir eine EBIT-Marge von 61,7% für die Brokerdienstleistung. Holla die Waldfee. Macht noch keinen Burggraben, muss man aber erst mal nachmachen.

Des weiteren wurde der Materialaufwand im Vergleich zum Umsatz verbessert. Letztes Jahr war der Materialaufwand bei 98,30 %. Wenn wir wieder nur den Anteil des Brokerumsatzes betrachten ist dies eine Steigerung von 1,7% auf 2,14%. Dies macht zwar nur 0,41% am Gesamtprodukt aus, ergibt aber eine Steigerung von etwa 26% für die Dienstleistung und das bei steigendem Umsatz. Ich interpretiere das so, dass hier deutlich an der Preisschraube gedreht wurde. Ist vielleicht kein Burggraben, hat aber den gleichen Effekt.

Außerdem sollte man beachten, dass Buffett seine Strategie in seiner Karriere angepasst hat und die Aussagen teilweise nicht allgemeingültig sind. Das heißt einige seiner Zitate sind aus dem Zusammenhang gerissen und insbesondere für (uns) Kleininvestoren nicht die besten Lösungen.

Antwort auf Beitrag Nr.: 67.182.765 von Kleiner Chef am 24.02.21 18:27:44

...muss ich mir gleich mal suchen, sehr interessant!

Danke dafür und schönen Abend

Haier heftig heftig

Die Meldung mit den 600.000 Einheiten ging an mir komplett vorüber....muss ich mir gleich mal suchen, sehr interessant!

Danke dafür und schönen Abend

Nebenwerte-Research, Trefferquote am Beispiel STS - Part I Infoquellen

Zu den Infoquellen nachfolgend einige Anmerkungen.In einem zweiten Post komme ich dann zu einer Einschätzung.

1) Frage, welche Branche möchte ich investieren?

Der Sektor ist nicht entscheidend, aber wichtig. Ich schließe Bitcoin aus, weil ich

hier traditionell unterwegs bin und schließe mich dem Lager der Pessimisten an.

Auch Banken würde ich bis auf Quirin nicht anpacken in DE. Beide Sektoren eignen

sich nicht für einen mittelfristigen Anlagehorizont. Zock kann o.k. sein.

Von der fundamentalen Seite sollte es mehrere Hebel für Kurssteigerungen geben

a) Wachstum absehbar im Umsatz

b) Steigerungen der Ertragskennzahlen nicht nur absolut auch relativ

c) Künftig sollten nachhaltig positive Cashflows erzielt werden mit Verbesserung

der Bilanzkennzahlen

2) Selektierung der möglichen Titel aus dieser Branche nach Marketcap 10 - 500 Mio.

Ja, ich bin in diesem Bereich unterwegs, schließe aber höhere Market-Caps nicht aus - siehe

Haier.

Kleine Werte sind inzwischen problematisch aufgrund der deutlich gestiegenen Follower-Anzahl.

Das schränkt mich ein, aber ich glaube ich tue mir keinen Gefallen so einen Wert hier vorzustellen, schließe es aber im Einzelfall nicht aus, dann mit Risikohinweis.

3) Ausschluß Titel mit Insolvenz oder ohne Liquidität

Schau Dir mal den Wert CD Eigenheim an. Da könnten viele Prozente drin sein,

ist aber zu illiquide. Das ist ein Beispiel was ich ausschließe. Market-Cap 3 Mio. und nur bei

Valora und Hamburg handelbar.

4) Screenen der Titel nach Kennzahlen, zunächst auf Basis onvista, ariva, w:o

Um einen Input zu erhalten:

Alles was geht im Netz: Schneller Überblick Marketscreener.

Foren runden das Bild erst ab, sofern es überhaupt dazu Diskussionen gibt.

Wikifolio Depots schaue ich mir an. Referenzen sind die, die meinem Anlagestil nahekommen.

Ich lese traditionell auch die bekannten Printmedien. BO, Focus Money. Aktionär ist fast nicht mehr konsumierbar.

Aber das entscheidende Interview zum Update nach dem EK-Forum stammt aus dem Aktionär, weil auch jüngste Einschätzung des CEO´s zum Ausblick:

STS: Auf der Überholspur!

https://www.deraktionaer.de/artikel/aktien/nebenwert-der-woc…

Anmerkung: Das Interview habe ich nicht nur einmal gelesen. Background Fragen habe ich bei der IR gestellt.

Aktionärsbriefe screenen, You Tube Videos vorhanden zum Wert?

5) lesen der wikipedia-seite des Titels

Weniger Wikipedia. Mehr Artikel screenen zur Markteinschätzung mit Stichworten:

So bewegt sich STS in einem Markt, der in Europa, Nordamerika nach 2020 zweistellig wachsen soll.

In China geht der Markt zurück in 2021. Allerdings hat man ja in China etwa 5 Neuaufträge mit SOP 2020/2021 gewonnen. Und darunter Kunden wie Nio, Great Wall Motor, alles Wachstumswerte. Quelle: Alle News-Meldungen der letzten zwei Jahre, alle Calls die auf der Homepage verfügbar sind.

6) homepage des titels

Klar - siehe Punkt 5. Zusätzlich gibt es ein Research? Ja bei STS SMC mit KZ 7,2 und Aktionär auch. Ganz schlechtes Research in beiden Fällen. Ich gehe sogar weiter und schaue mir Peers wie Jost oder SAF-Holland an, die mit KGV´s 15-20 für 2021 bewertet sind, um nur eine Vergleichskennzahl heranzuziehen.

7) Foreninfos zum jeweiligen Titel

Runden das Bild ab, wenn es sie gibt.

8) Interviews CEO, DPAG Meldungen,...

Die ganze Palette. Die Aufarbeitung der letzten beiden Jahre bei STS ist wichtig. Wann sind Grossaufträge ausgelaufen. Wann laufen Grossaufträge an. Z.B. Wurde im Juli 2019 ein Grossauftrag über 150 mill. Euro gemeldet, der aufgrund von Corona nennenswert im Sektor "Plastics" erst im Q4 2020 angelaufen sein wird.

9) Einstieg in die Bilanz

Bei STS natürlich ganz wichtig, weil sie im Herbst kurz vor dem Kollaps standen. Wichtig ist zu verstehen, das man Accoustics verkauft hat und die Schulden des Segments gehen auf den Käufer über, dafür brauchte man Geld, deshalb hat Mutares auch unterstützt. Und: Man hätte den Turnaround bei Accoustics nur hinbekommen, wenn man viel Geld in die Hand genommen hätte. Das verhält sich bei Segment Plastics anders.

Fazit: Das ist ein Überblick. Bevor ich einen gescreenten Wert kaufe, vergehen in der Regel vier Wochen Research. Vereinfachen tut es die Sache, wenn man den Wert schon länger auf dem Schirm hatte, denn ein neues Unternehmen, da kostet es tendenziell mehr Zeit. Oder ich kaufe eine erste Tranche.

Aktuell etwa screene ich GAC Group (siehe Wochenendupdate) = Quelle Online-Berichte zu chin. E-Bauern. Mithra, Quelle Focus Money. Redhill Quelle BO: Artikel wurde gestern hier eingestellt. Das sind einige aktuelle Beispiele.

Gruß

Antwort auf Beitrag Nr.: 67.182.765 von Kleiner Chef am 24.02.21 18:27:44

Ich stimme Dir zu Haier zu.

Aus meiner Sicht ist es sinnvoll den Aktienanteil in China eher zu vergrößern. China hat die Corona-Krise sehr gut überstanden und kann jetzt durchstarten. Während Europa noch immer versucht das Impf-Chaos in den Griff zu kriegen.

Dazu passt auch folgende Meldung aus dem Spiegel:

»Die Europäer sind extrem mit sich selbst beschäftigt, versuchen ihr Kerngeschäft zu stabilisieren, anstatt an Expansion zu denken«, sagt Berater Schulte. Siehe das Beispiel Philips: Dessen Elektroniksparte steht zum Verkauf. Früher hätten europäische Firmen breit mitgeboten, laut Branchenberichten sind jetzt überwiegend chinesische Bieter im Rennen, unter anderem Haier.

Ich denke das könnte gut in die Strategie von Haier hinein passen um in Europa richtig durchzustarten.

https://www.spiegel.de/wirtschaft/unternehmen/shein-xiaomi-w…

Anmerkung zu Haier

Hallo KC,Ich stimme Dir zu Haier zu.

Aus meiner Sicht ist es sinnvoll den Aktienanteil in China eher zu vergrößern. China hat die Corona-Krise sehr gut überstanden und kann jetzt durchstarten. Während Europa noch immer versucht das Impf-Chaos in den Griff zu kriegen.

Dazu passt auch folgende Meldung aus dem Spiegel:

»Die Europäer sind extrem mit sich selbst beschäftigt, versuchen ihr Kerngeschäft zu stabilisieren, anstatt an Expansion zu denken«, sagt Berater Schulte. Siehe das Beispiel Philips: Dessen Elektroniksparte steht zum Verkauf. Früher hätten europäische Firmen breit mitgeboten, laut Branchenberichten sind jetzt überwiegend chinesische Bieter im Rennen, unter anderem Haier.

Ich denke das könnte gut in die Strategie von Haier hinein passen um in Europa richtig durchzustarten.

https://www.spiegel.de/wirtschaft/unternehmen/shein-xiaomi-w…

Zitat von Kleiner Chef:Zitat von howdeep: Hallo Kleiner Chef,

wie ist bitte deine aktuelle Meinung oder Einschätzung zu Qingdao Haier?

Das Papier hat ja ordentlich korrigiert.

Ich hatte ja geschrieben, das was stark steigt auch stark fallen kann in der Korrektur. Führend sind die Shanghai und Hongkong Kurse als Referenz. Hier mal als Beispiel Shanghai:

![]()

Man sieht, das der China Kurs um 15 % korrigiert hat, das vollzieht der Kurs in DE nach. Wenn die 29,5 halten ist es eine gute Grundlage nach Konsolidierung wieder zu steigen.

Basis sind die HK/China Gegenwerte von aktuell etwa 3,8 Euro. Nimmt man einen Abschlag von 20 % vor dann ist hier Luft bis 3 Euro. Mein KZ liegt ja bei 2,8 Euro - 1 Jahr bzw. 3,5 Euro - 2 Jahre.

Fundamental sieht man ja wie die Bude wächst. Erst gestern kam die Meldung

wonach man in Rumänien ein großes Werk baut mit bis zu 600.000 Einheiten, Kühlschränke etc.

Natürlich muss man die Nachrichtenlage beobachten. Die erwarte ich gut, was Wachstum und Gewinn angeht. Bestätigt sich das, dann kommt auch in die deutsche Aktie wieder mehr Nachfrage zustande.

Dividende gibt es erfahrungsgemäß im August, ist auch immer ein Trigger.

Fazit: Haier ist immer noch meine größte Position. Unter Gesamtwürdigung des CRV muss man erst mal Werte finden, die ein besseres CRV haben. Dennoch: Wenn ich gute Ideen finde, dann kann es sein, das ich in steigenden Kursen hinein auch Anteile abbaue. Habe aber bei aktuellem Kurs nicht vor die Postion im Depot aufzugeben.

Gruß

Gruß

Antwort auf Beitrag Nr.: 67.182.225 von howdeep am 24.02.21 17:57:24

Ich hatte ja geschrieben, das was stark steigt auch stark fallen kann in der Korrektur. Führend sind die Shanghai und Hongkong Kurse als Referenz. Hier mal als Beispiel Shanghai:

Man sieht, das der China Kurs um 15 % korrigiert hat, das vollzieht der Kurs in DE nach. Wenn die 29,5 halten ist es eine gute Grundlage nach Konsolidierung wieder zu steigen.

Basis sind die HK/China Gegenwerte von aktuell etwa 3,8 Euro. Nimmt man einen Abschlag von 20 % vor dann ist hier Luft bis 3 Euro. Mein KZ liegt ja bei 2,8 Euro - 1 Jahr bzw. 3,5 Euro - 2 Jahre.

Fundamental sieht man ja wie die Bude wächst. Erst gestern kam die Meldung

wonach man in Rumänien ein großes Werk baut mit bis zu 600.000 Einheiten, Kühlschränke etc.

Natürlich muss man die Nachrichtenlage beobachten. Die erwarte ich gut, was Wachstum und Gewinn angeht. Bestätigt sich das, dann kommt auch in die deutsche Aktie wieder mehr Nachfrage zustande.

Dividende gibt es erfahrungsgemäß im August, ist auch immer ein Trigger.

Fazit: Haier ist immer noch meine größte Position. Unter Gesamtwürdigung des CRV muss man erst mal Werte finden, die ein besseres CRV haben. Dennoch: Wenn ich gute Ideen finde, dann kann es sein, das ich in steigenden Kursen hinein auch Anteile abbaue. Habe aber bei aktuellem Kurs nicht vor die Postion im Depot aufzugeben.

Gruß

Gruß

Haier Smart Home - Korrektur läuft - Luft bis 3 Euro!

Zitat von howdeep: Hallo Kleiner Chef,

wie ist bitte deine aktuelle Meinung oder Einschätzung zu Qingdao Haier?

Das Papier hat ja ordentlich korrigiert.

Ich hatte ja geschrieben, das was stark steigt auch stark fallen kann in der Korrektur. Führend sind die Shanghai und Hongkong Kurse als Referenz. Hier mal als Beispiel Shanghai:

Man sieht, das der China Kurs um 15 % korrigiert hat, das vollzieht der Kurs in DE nach. Wenn die 29,5 halten ist es eine gute Grundlage nach Konsolidierung wieder zu steigen.

Basis sind die HK/China Gegenwerte von aktuell etwa 3,8 Euro. Nimmt man einen Abschlag von 20 % vor dann ist hier Luft bis 3 Euro. Mein KZ liegt ja bei 2,8 Euro - 1 Jahr bzw. 3,5 Euro - 2 Jahre.

Fundamental sieht man ja wie die Bude wächst. Erst gestern kam die Meldung

wonach man in Rumänien ein großes Werk baut mit bis zu 600.000 Einheiten, Kühlschränke etc.

Natürlich muss man die Nachrichtenlage beobachten. Die erwarte ich gut, was Wachstum und Gewinn angeht. Bestätigt sich das, dann kommt auch in die deutsche Aktie wieder mehr Nachfrage zustande.

Dividende gibt es erfahrungsgemäß im August, ist auch immer ein Trigger.

Fazit: Haier ist immer noch meine größte Position. Unter Gesamtwürdigung des CRV muss man erst mal Werte finden, die ein besseres CRV haben. Dennoch: Wenn ich gute Ideen finde, dann kann es sein, das ich in steigenden Kursen hinein auch Anteile abbaue. Habe aber bei aktuellem Kurs nicht vor die Postion im Depot aufzugeben.

Gruß

Gruß