Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 1898)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 04.05.24 11:42:32 von

neuester Beitrag 04.05.24 11:42:32 von

Beiträge: 69.692

ID: 937.146

ID: 937.146

Aufrufe heute: 1

Gesamt: 12.690.995

Gesamt: 12.690.995

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 1 Stunde | 4323 | |

| vor 1 Stunde | 3400 | |

| gestern 19:15 | 1931 | |

| vor 1 Stunde | 1906 | |

| vor 1 Stunde | 1815 | |

| 01.05.24, 18:36 | 1695 | |

| vor 1 Stunde | 1668 | |

| vor 1 Stunde | 1516 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 181,19 | +0,66 | 109 | |||

| 2. | 2. | 18.001,60 | +0,59 | 78 | |||

| 3. | 3. | 0,1865 | 0,00 | 43 | |||

| 4. | 4. | 2.302,50 | 0,00 | 28 | |||

| 5. | 5. | 0,1561 | +2,97 | 23 | |||

| 6. | 6. | 0,0793 | +15,09 | 22 | |||

| 7. | 8. | 38.670,25 | +1,19 | 17 | |||

| 8. | 7. | 3,8100 | -1,55 | 17 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 66.197.983 von betzebub54 am 26.12.20 20:00:08

Vielen Dank für den Einwurf mit Carbios. Ganz unabhängig von deren Bewertung, sind Carbios sowie Agilyx beim Thema Plastikmüll einer der spielbaren Player.

Wenn gleich doch schon einiges an Phantasie und Fortschritt eingepreist ist, hoffe ich allein schon für unsere Kinder, dass sich eine der beiden Technologien durchsetzen und ein Problem der Welt lösen kann.

Gruß

Carbios Agilyx und Co.

Zitat von betzebub54: 1. Carbios (A1XA4J)

Carbios ist ein französisches Unternehmen, welches sich mit dem Biorecycling von Plastik beschäftigt.

Carbios hat ein Verfahren entwickelt, womit theoretisch jede Art von PET (vor allem aus Flaschen und Textilien) quasi unendlich oft zu neuen Kunststoff Rezyklaten verarbeiten werden kann. Sie haben ein Enzym entdeckt, welches eine Tonne PET in 10h zu 90% abbauen kann und haben mit PepsiCo, L´Oreal und Nestle Waters auch namhafte Partner. Als Trigger sehe ich den Bau der Anlage, die 2021 fertiggestellt werden soll. Dadurch sollen vor allem Daten gesammelt werden, wie die Industrieanlagen zukünftig am besten aufzubauen sind. Man hat dieses Jahr eine Kapitalerhöhung durchgeführt und sollte bis 2023 erstmal durchfinanziert sein. Es wird geschätzt, dass die Marktreife allerdings erst 2025 erreicht wird. Das Ganze ist natürlich sehr spekulativ, aber falls die Technologie so funktioniert wie erhofft, wäre es ein Game-changer im Hinblick auf unser Plastikproblem.

2. CTTCORREIOS DE PORTUGAL (die Portugiesische Post) (A1W9RB)

Wurde hier ja glaube ich auch schon ein paar mal erwähnt, aber nochmal in Kürze warum CTT einer meiner Jahresfavoriten ist. Das bisherige Problem bei CTT ist, dass der Bereich des Briefversands noch über die Hälfte der Umsätze macht und dazu das Geschäft dort rückläufig ist. Der Bereich e-commerce ist in Portugal noch recht klein und hat deshalb auch noch mächtig Aufholpotential z.B. gegenüber Deutschland. Deshalb sollte CTT auch davon profitieren, wenn mehr Pakete verschickt werden. Außerdem haben sie noch eine Bank aufgebaut, die sehr schnell wächst.

3. Lang&Schwarz (645932) bekannt

4. Wolftank-Adisa (A2PBHR) bekannt

5. 3U Holding (516790) bekannt

Vielen Dank für den Einwurf mit Carbios. Ganz unabhängig von deren Bewertung, sind Carbios sowie Agilyx beim Thema Plastikmüll einer der spielbaren Player.

Wenn gleich doch schon einiges an Phantasie und Fortschritt eingepreist ist, hoffe ich allein schon für unsere Kinder, dass sich eine der beiden Technologien durchsetzen und ein Problem der Welt lösen kann.

Gruß

1. Carbios (A1XA4J)

Carbios ist ein französisches Unternehmen, welches sich mit dem Biorecycling von Plastik beschäftigt.

Carbios hat ein Verfahren entwickelt, womit theoretisch jede Art von PET (vor allem aus Flaschen und Textilien) quasi unendlich oft zu neuen Kunststoff Rezyklaten verarbeiten werden kann. Sie haben ein Enzym entdeckt, welches eine Tonne PET in 10h zu 90% abbauen kann und haben mit PepsiCo, L´Oreal und Nestle Waters auch namhafte Partner. Als Trigger sehe ich den Bau der Anlage, die 2021 fertiggestellt werden soll. Dadurch sollen vor allem Daten gesammelt werden, wie die Industrieanlagen zukünftig am besten aufzubauen sind. Man hat dieses Jahr eine Kapitalerhöhung durchgeführt und sollte bis 2023 erstmal durchfinanziert sein. Es wird geschätzt, dass die Marktreife allerdings erst 2025 erreicht wird. Das Ganze ist natürlich sehr spekulativ, aber falls die Technologie so funktioniert wie erhofft, wäre es ein Game-changer im Hinblick auf unser Plastikproblem.

2. CTTCORREIOS DE PORTUGAL (die Portugiesische Post) (A1W9RB)

Wurde hier ja glaube ich auch schon ein paar mal erwähnt, aber nochmal in Kürze warum CTT einer meiner Jahresfavoriten ist. Das bisherige Problem bei CTT ist, dass der Bereich des Briefversands noch über die Hälfte der Umsätze macht und dazu das Geschäft dort rückläufig ist. Der Bereich e-commerce ist in Portugal noch recht klein und hat deshalb auch noch mächtig Aufholpotential z.B. gegenüber Deutschland. Deshalb sollte CTT auch davon profitieren, wenn mehr Pakete verschickt werden. Außerdem haben sie noch eine Bank aufgebaut, die sehr schnell wächst.

3. Lang&Schwarz (645932) bekannt

4. Wolftank-Adisa (A2PBHR) bekannt

5. 3U Holding (516790) bekannt

Carbios ist ein französisches Unternehmen, welches sich mit dem Biorecycling von Plastik beschäftigt.

Carbios hat ein Verfahren entwickelt, womit theoretisch jede Art von PET (vor allem aus Flaschen und Textilien) quasi unendlich oft zu neuen Kunststoff Rezyklaten verarbeiten werden kann. Sie haben ein Enzym entdeckt, welches eine Tonne PET in 10h zu 90% abbauen kann und haben mit PepsiCo, L´Oreal und Nestle Waters auch namhafte Partner. Als Trigger sehe ich den Bau der Anlage, die 2021 fertiggestellt werden soll. Dadurch sollen vor allem Daten gesammelt werden, wie die Industrieanlagen zukünftig am besten aufzubauen sind. Man hat dieses Jahr eine Kapitalerhöhung durchgeführt und sollte bis 2023 erstmal durchfinanziert sein. Es wird geschätzt, dass die Marktreife allerdings erst 2025 erreicht wird. Das Ganze ist natürlich sehr spekulativ, aber falls die Technologie so funktioniert wie erhofft, wäre es ein Game-changer im Hinblick auf unser Plastikproblem.

2. CTTCORREIOS DE PORTUGAL (die Portugiesische Post) (A1W9RB)

Wurde hier ja glaube ich auch schon ein paar mal erwähnt, aber nochmal in Kürze warum CTT einer meiner Jahresfavoriten ist. Das bisherige Problem bei CTT ist, dass der Bereich des Briefversands noch über die Hälfte der Umsätze macht und dazu das Geschäft dort rückläufig ist. Der Bereich e-commerce ist in Portugal noch recht klein und hat deshalb auch noch mächtig Aufholpotential z.B. gegenüber Deutschland. Deshalb sollte CTT auch davon profitieren, wenn mehr Pakete verschickt werden. Außerdem haben sie noch eine Bank aufgebaut, die sehr schnell wächst.

3. Lang&Schwarz (645932) bekannt

4. Wolftank-Adisa (A2PBHR) bekannt

5. 3U Holding (516790) bekannt

Antwort auf Beitrag Nr.: 66.196.255 von Kleiner Chef am 26.12.20 12:50:42Cytosorbents und Unidevice habe ich auch im Depot und hätte ich auch beinahe genannt.

Antwort auf Beitrag Nr.: 66.195.643 von briefkopfumschlag am 26.12.20 10:42:48Irgendwie klappt das nicht mit dem Beitrag richtig darstellen.

Jedenfalls ist dir deine Meinung unbenommen.

Ich höre von Person zu Person und im Internet das eine und das andere.

Und wenn die Intensivstation voll ist dann nicht nur mit Corona-Patienten.

Wer sich damit beschäftigt kennt alle Argumente und ich führe sie nicht nochmal auf. Das langweilt bloß.

Worauf die Betonung liegt ist folgendes:

die impfenden Ärzte werden wohl die Verantwortung tragen müssen.

Aber ob die das auch wollen und davon überzeugt sind ist noch unklar.

Es könnte sich also eine fachkundige und namhafte Gruppe gegen die Impfmaßnahmen bilden, weil sie einfach Bedenken wegen Schadenersatzklagen hat.

Jedenfalls ist dir deine Meinung unbenommen.

Ich höre von Person zu Person und im Internet das eine und das andere.

Und wenn die Intensivstation voll ist dann nicht nur mit Corona-Patienten.

Wer sich damit beschäftigt kennt alle Argumente und ich führe sie nicht nochmal auf. Das langweilt bloß.

Worauf die Betonung liegt ist folgendes:

die impfenden Ärzte werden wohl die Verantwortung tragen müssen.

Aber ob die das auch wollen und davon überzeugt sind ist noch unklar.

Es könnte sich also eine fachkundige und namhafte Gruppe gegen die Impfmaßnahmen bilden, weil sie einfach Bedenken wegen Schadenersatzklagen hat.

Antwort auf Beitrag Nr.: 66.196.255 von Kleiner Chef am 26.12.20 12:50:42Sehe ich mittlerweile auch so das mit der einmaligen Kostellation!

Gut möglich dass wir davon in Jahren noch reden.

Ausdrücklichen Dank nochmals für deinen Tipp zu Haier.

Spätestens mit der Listung in Hong Kong hat auch in Deutschland hier nun das Entdecken so richtig begonnen.

Das zeigen auch die 19 Mio. Handelsumsatz am 23.12.

(wo der 23.12 ja eigentlich ein schwacher Tag ist was Börsenumsätze betrifft)

Womöglich braucht es nun kaum mehr als 1-2 weiterer solcher Handelstage und der Deckel fliegt weg.

Wäre nun auch nicht mehr überrascht wenn die Haier Aktie schon am 31.12 in ganz anderen Kursregionen notiert.

Könnte am Montag jedenfalls ein gewisses Feuerwerk geben was die Handelsumsätze betrifft, aber mal sehen.

Der Link zeigt auch nochmals schön die beiden Haier Kurse,

1,09 zu 2,64 obwohl beide Aktien im Prinzip genau den selben Wert haben müssten!!

https://www.comdirect.de/inf/search/aktien.html?IC_BYPASS=1&…

HAIER SMART HOME CO. LTD.. Xetra 1,092 EUR 23.12.20 17:35 19,00 Mio.

HAIER SMART HOME CO. LTD.. Stuttgart 2,647 EUR 23.12.20 07:13

(ich glaube hier liest ja auch der ein oder andere Redakteur eines Börsenblattes gelegentlich mit, mal sehen wann aus der Ecke die ersten Artikel zu dieser absoluten Sondersituation kommen)

Gut möglich dass wir davon in Jahren noch reden.

Ausdrücklichen Dank nochmals für deinen Tipp zu Haier.

Spätestens mit der Listung in Hong Kong hat auch in Deutschland hier nun das Entdecken so richtig begonnen.

Das zeigen auch die 19 Mio. Handelsumsatz am 23.12.

(wo der 23.12 ja eigentlich ein schwacher Tag ist was Börsenumsätze betrifft)

Womöglich braucht es nun kaum mehr als 1-2 weiterer solcher Handelstage und der Deckel fliegt weg.

Wäre nun auch nicht mehr überrascht wenn die Haier Aktie schon am 31.12 in ganz anderen Kursregionen notiert.

Könnte am Montag jedenfalls ein gewisses Feuerwerk geben was die Handelsumsätze betrifft, aber mal sehen.

Der Link zeigt auch nochmals schön die beiden Haier Kurse,

1,09 zu 2,64 obwohl beide Aktien im Prinzip genau den selben Wert haben müssten!!

https://www.comdirect.de/inf/search/aktien.html?IC_BYPASS=1&…

HAIER SMART HOME CO. LTD.. Xetra 1,092 EUR 23.12.20 17:35 19,00 Mio.

HAIER SMART HOME CO. LTD.. Stuttgart 2,647 EUR 23.12.20 07:13

(ich glaube hier liest ja auch der ein oder andere Redakteur eines Börsenblattes gelegentlich mit, mal sehen wann aus der Ecke die ersten Artikel zu dieser absoluten Sondersituation kommen)

Trading Spotlight

Gratuliere zur phänomenalen Performance, Kleiner Chef!

Wochenupdate: Aktienfavoriten 2021

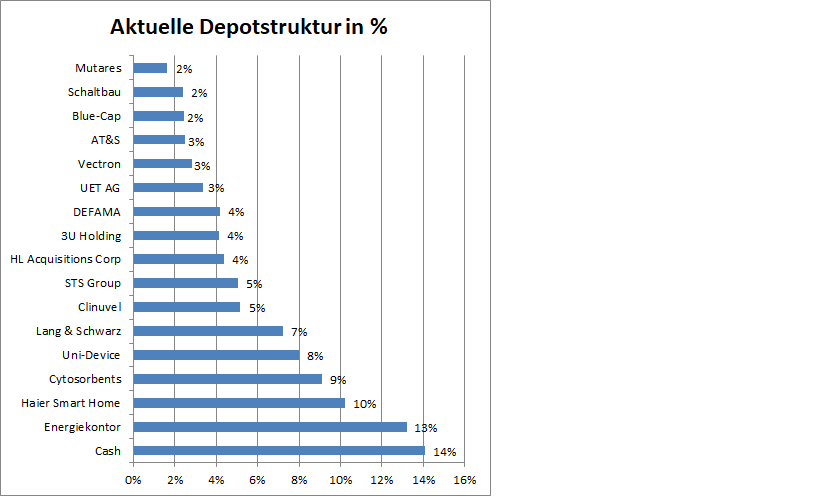

Die Wahl der Aktienfavoriten ist nicht ganz einfach, dennoch lege ich mich jetzt auf 5 Favoriten fest, mit einer Einschränkung, dazu dann unten mehr. Ich hätte auch andere Depotwerte nennen können, lege den Schwerpunkt so, das ich drei deutsche Werte nenne und zwei Auslandswerte. Gleichzeitig hoffe ich ein paar Überraschungen dabei zu haben, die nicht jeder auf der Rechnung hat.1. Cytosorbents: Ein Covid Player aber kein Covid Play

Zum Unternehmen wurde schon ausreichend gesagt. Da der Kurs aktuell eher in einer Konsolidierungsphase ist, begreife ich das als Chance auf Sicht von 12 Monaten in Richtung 11 Euro. Gelingen in 2020 entscheidende Zulassungen in der Behandlung von Blutverdünnern dürfte Cytosorbents in Richtung eines Mrd. Unternehmens wachsen mit einer weiteren Kursverdoppelung.

2. 3U Holding: Gelingt das IPO WECLAPP?

Bei 3U Holding wird ausgezeichnete Arbeit geleistet, auch in Richtung der freien Investoren. Das war nicht immer so. Einerseits ist man in drei 3 Sektoren Online-Handel mit Selfio, Bestandshalter bei Erneuerbare Energien und mit Cloud-Diensten vertreten durch WECLAPP, unterwegs.

Gleichzeitig kommuniziert man den Weg zum WECLAPP IPO offen und die Meilensteine dahin sind bekannt. Gelingt das IPO, dann ist 3,5 Euro das Kursziel. Das begreife ich aber nur als Zwischenziel, denn die Wachstumsambitionen dürften das Unternehmen noch in andere Dimensionen führen.

3. STS-Group: Der Turnaround Kandidat 2021

Keiner glaubt an den Turnaround in 2021. Der Nutzfahrzeugzulieferer ist mit 30 Mill. Euro kapitalisiert. Man hat 2020 genutzt sich neu aufzustellen, ein Segment verkauft, die Zentrale in DE aufgelöst.

Man deutet an, das man das China-Geschäft veräußern will. Mit 100 Mill. Umsatz und 20 Mill. EBITDA in 2021 hat sich das Geschäft innerhalb von zwei Jahren verdoppelt, ist hochprofitabel und kann bei normalen Gewinnmultiplen 100 Mill. Euro einbringen.

Dann halte ich eine Sonderausschüttung an die Aktionäre für möglich, zu denen bekanntlich auch Mutares gehört. Was bleibt dann: Ein kerngesundes Unternehmen, was die Grundlagen schafft mit der Expansion in Richtung Nordamerika, um dann über 200 Mill. Euro Umsatz in 2022 zu wachsen mit operativen Margen im hohen einstelligen Bereich.

Kommt es zur Veräußerung sind 15 Euro schnell erreichbar. Kommt es nicht so, so kann STS über das Wachstum in China, Großserienanläufen in Frankreich ein EBITDA von 30 Mill. Euro in 2021 erzielen, was die aktuelle Bewertung ad absurdum führen wird.

4. Unidevice: Immer noch unterschätzt!

Über Unidevice habe ich mich auch schon ausgiebig ausgelassen. Das Unternehmen wird immer noch nicht als Wachstumsunternehmen wahrgenommen, obwohl das Unternehmen stets mehr liefert als prognostiziert.

Mit 30 % Wachstum auch in 2021 wird man rund 35 Cent Überschuss erzielen. Das macht ein KGV von 6-7. Auf dieser Basis liegt die Dividendenrendite bei 7 %. Die Tochter Sani-Solutions begreife ich als einen Meilenstein auf dem Weg des weiteren Wachstums im Kerngeschäft. Mein Kursziel liegt bei 4 Euro auf Sicht von 12 Monaten.

5. Haier Smart Home: Eine einmalige Konstellation!

Seit 6 Monaten arbeite ich auf die aktuelle Situation hin. Wir haben in DE zweimal die Aktie notiert, denn inzwischen gibt es das Zweitlisting der H-Shares.

Diese Aktien notieren bei 2,7 Euro. Die D-Shares bei 1,1 Euro. Ich erwarte eine Angleichung der beiden Aktien. Ohne auf Kapitalmarkttheorien, wie vollkommene Information, Arbitrage Möglichkeiten einzugehen in Verbindung mit H-Shares und A-Shares. Beispiele dafür gibt es allerdings genug. Dazu gehört etwa eine jedem bekannte Aktie wie BYD, deren H-Shares nur geringfügig unter den A-Shares notieren. Wenn Haier-Smart Home diesen Weg nimmt, dann würde die Arbitrage in Richtung von 150 % Aufwertung der D-Shares aufgelöst werden.

Diese Konstellation ist einmalig, weil Haier-Smart Home die erste Aktie im Konstrukt des JV CEINEX ist. Man darf gespannt sein über die nächsten Tage, Wochen und Monate. Ich bin mir ziemlich sicher, das diese Aktie in den Medien erst noch entdeckt werden muss, was die Nachfrage zusätzlich unterstützt nach den D-Shares.

PS: Vieles ist möglich bis zum 31.12. Deshalb behalte mir vor, das wenn ein Großteil der Arbitrage aufgelöst wird, einen anderen Wert zu benennen als Haier Smart Home.

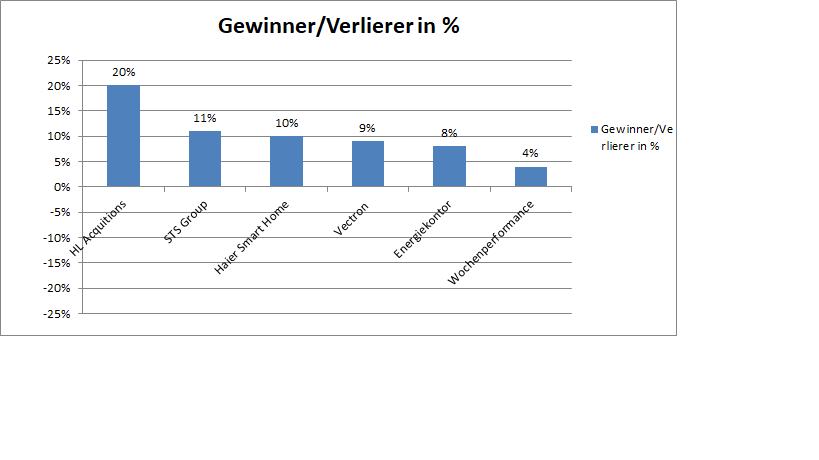

Wochengewinner und Verlierer im Überblick!

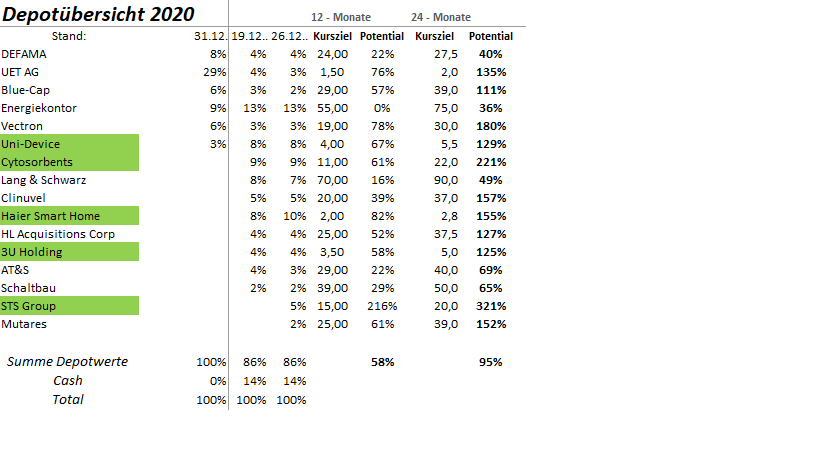

Die Jahresperformance beträgt 73 %.

Die Wochengewinner können der Übersicht entnommen werden. Das Depot gewann 4 % hinzu und notiert jetzt auf einem erneuten Höchststand. Die Jahresperformance steigt von 69 % auf 73 %.

Okay sieht wohl so aus als wäre die App das Problem der Darstellung der zitierweise dann dafür sorry, was ich sonst geschrieben habe stimmt aber und hab dazu mehr Erfahrungen aus dem Freundeskreis (Altersheim wo 20 von 80 Bewohner dran gestorben sind etc etc )

Hier ist aber nicht der richtige Ort das zu diskutieren.

Hier ist aber nicht der richtige Ort das zu diskutieren.

Antwort auf Beitrag Nr.: 66.195.535 von jambam1 am 26.12.20 10:14:17

Zitat von jambam1:Zitat von briefkopfumschlag: ...

Im Grunde gibt es eine Tür aus dem Dilemma und die lautet wie folgt:

Der Virus ist nicht schlimmer als die schon bekannte Grippe.

Gestern wurde in der Frankfurter Rundschaue ein Artikel aus Sicht der Ärzte veröffentlicht.

Und ich denke es könnte endlich zu einer Klärung und im Zuge dessen auch zu einem Eklat kommen.

Die Frankfurter-Rundschau schreibt:

"Viele raten in Behandlungsgesprächen von einer Corona-Impfung ab und reden ihren Patient:innen ein, dass Covid-19 ebenso ungefährlich sei wie ein gewöhnlicher Grippevirus."

Erstaunlich ist, dass die Medien überhaupt sowas veröffentlichen.

Natürlich werden diese Ärzte in dem Artikel sofort als Verschwörungstheoretiker herabgesetzt, anstatt zu berücksichtigen, dass Journalisten nunmal weniger Ahnung von der Materie haben und das sagt auch einiges über deren Selbstverständnis der Medien aus.

Quelle

https://www.fr.de/panorama/corona-kritiker-arzte-aerztinnen-…

Eine Ärztin im Internet hat gestern die obige Aussagen bestätigt. Sie rät von einer Impfung ab weil sie meinte, es sei nicht klar, ob diese gegen die Symptome oder gegen die Ursachen helfen würde und ausserdem braucht das Impf-Material normalerweise für die Entwicklung 6-8 Jahre.

Sie lässt sich jedenfalls nicht impfen.

In ihrer Abteilung sind von 30 Betten nur 2 belegt, meinte sie.

Nun kann man anzweifeln dass es sich um eine Ärztin handelt, das muss jeder für sich entscheiden.

Aber es besteht die Möglichkeit, dass die Ärzteschaft sich zusammen tut, weil sie die Folgen für die Impfung nicht tragen will und Schadenersatzforderungen auf sie zukommen.

Da du gerade einfach mein Kommentar ausgetauscht hast gegen das deine und es nun so aussieht als würde ich diesen impfkritischen bullshit schreiben äußere ich mich Mal.

Zu aller erst: bitte lerne die Zitier-Funktion richtig zu nutzen. Ich weiß in manchen Kreisen spielt das keine Rolle wer was sagt und wie aber hier bzw für mich schon.

Es gibt genug Informationen warum eine Impfstoffzulassung sonst 6-8 Jahre braucht jetzt aber schneller ging, dieses Argument ist super oft widerlegt.

Ärzte sind nicht einfach das gesammelte wissen nur weil sie Ärzte sind, dort gibt es ebenso kritische und verrückte wie im Großteil der Gesellschaft.

Achja meine Cousine wurde bereits vor 5 Wochen von 3 Intensivstation abgewiesen weil diese alle voll waren, ein Freund von mir ist Intensivpfleger und kann das bestätigen das das da eben krass ist, letzte Woche kam ein 52 jähriger rein und hat behauptet Corona gibt's nicht und alles halb so wild, keine 26 Stunden später war er tot, seine Familie fand das nicht so nice. Also entscheide selbst.

Antwort auf Beitrag Nr.: 66.186.931 von Doktereder am 24.12.20 09:38:05

Ich glaube, dass es ein wenig optimistisch erscheint, zu glauben, dass finfire 2021 kommt und damit auf Sicht 1mio p.a. gespart wird.

Wäre nicht die erste Softwarelösung im Bankbereich, die Versprochenes nicht halten kann.

Zitat von Doktereder: Nachdem ich hier immer nur mitlese, will ich wenigstens meine Favoriten für 2021 abgeben.

1. Netfonds ( A1MME7) ist der zweitgrößte Maklerpool, sowie hat das größte konzernunabhängige Haftungsdach. Man wächst im Schnitt um ca 15 %, 2020 sogar um 20%. Aufgrund der Tochtergesellschaften ist man auf Konzernebene noch defizär, aber anhand der gezahlten Steuern von 700 T€ in 2019 erkennt man das Gewinnpotential. Dieses wird 2021 erkennbar werden, auch wenn sich die hohen Investitionen in die Plattform Finfire lohnen. (Es sollen dadurch ca. 1 Mio an Kosten gespart werden)

Ich glaube, dass es ein wenig optimistisch erscheint, zu glauben, dass finfire 2021 kommt und damit auf Sicht 1mio p.a. gespart wird.

Wäre nicht die erste Softwarelösung im Bankbereich, die Versprochenes nicht halten kann.