Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 2511)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 02.05.24 19:52:50 von

neuester Beitrag 02.05.24 19:52:50 von

Beiträge: 69.691

ID: 937.146

ID: 937.146

Aufrufe heute: 31

Gesamt: 12.688.168

Gesamt: 12.688.168

Aktive User: 1

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| gestern 18:44 | 836 | |

| 01.05.24, 18:36 | 234 | |

| 08.02.11, 16:09 | 122 | |

| vor 1 Stunde | 115 | |

| gestern 22:58 | 86 | |

| gestern 14:25 | 72 | |

| vor 1 Stunde | 68 | |

| gestern 23:14 | 53 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 17.936,50 | +0,21 | 210 | |||

| 2. | 2. | 180,68 | +0,38 | 106 | |||

| 3. | 3. | 8,6400 | +4,22 | 85 | |||

| 4. | 4. | 0,0164 | +0,61 | 75 | |||

| 5. | 6. | 2.303,55 | -0,01 | 43 | |||

| 6. | 7. | 1,0000 | +3,63 | 42 | |||

| 7. | 8. | 6,7280 | +0,81 | 38 | |||

| 8. | 5. | 3,8775 | +5,01 | 34 |

Beitrag zu dieser Diskussion schreiben

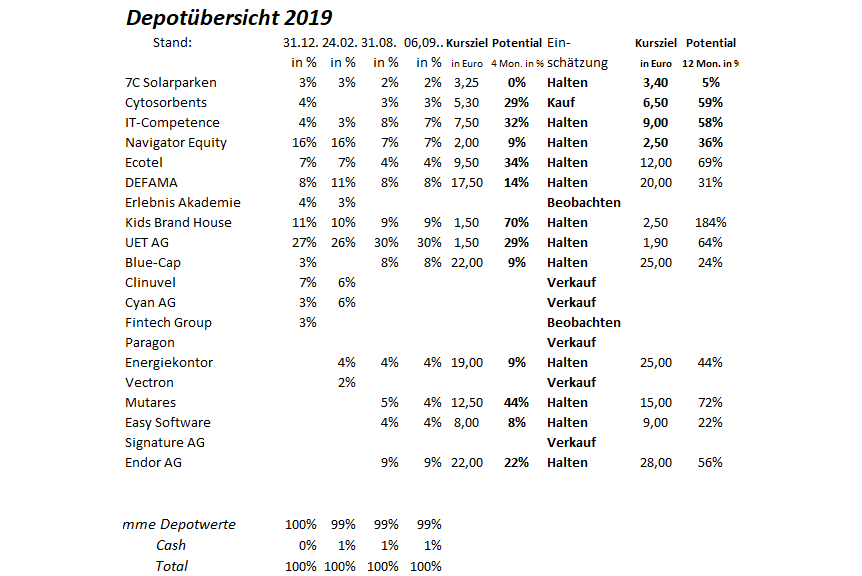

Antwort auf Beitrag Nr.: 61.436.300 von Kleiner Chef am 08.09.19 11:26:15Nach der Auflistung (Kurschancen )würde ich Solarparken verkaufen, Mutares kaufen und nicht nur halten,das meinte ich und es sind ja noch andere dabei die ähnliche hohe Kursziele haben und nur mit halten beschrieben werden

Antwort auf Beitrag Nr.: 61.435.991 von nullcheck am 08.09.19 10:09:56

Wer regelmässig hier mitliest weiß, das ich die Kursziele in der Regel anpasse, wenn sie erreicht sind. 7C ist seit 1,8 Euro im Depot über mehrere Jahre und hat die Erwartungen voll erfüllt und wird es auch weitertun.

Einverstanden, insofern ist das Kursziel überholt und es bedarf einer Anpassung. Ich habe es im Wochenupdate nicht getan, weil gerne die Halbjahreszahlen abwarte und werde mich danach äußern.

Mein Investmentcase zu 7C ist darüber hinaus bekannt. Erreichung einer EV/EBITDA Multiple von 11.

Solange kann man die Aktien laufen lassen und wenn es so weit ist, dann wird der CEO dafür sorgen, das die Bude zu diesem Preislevel verkauft wird. Grundsätzlich gilt, das gerade die Kraftwerksbetreiber wieder interessant werden, wie sich an PNE zeigt, weil man mit Sonnenstrom in eine neue Marktphase der Direktvermarktung eintritt.

Auch war der Beitrag der letzten Woche des Vergleiches 7C und Clere sehr interessant, fundamental auch richtig, wonach Clere ein Aufwertungspotential gegenüber 7C von 50 besitzt. Insofern kann ich die Umschichtung von 7C in Clere nachvollziehen.

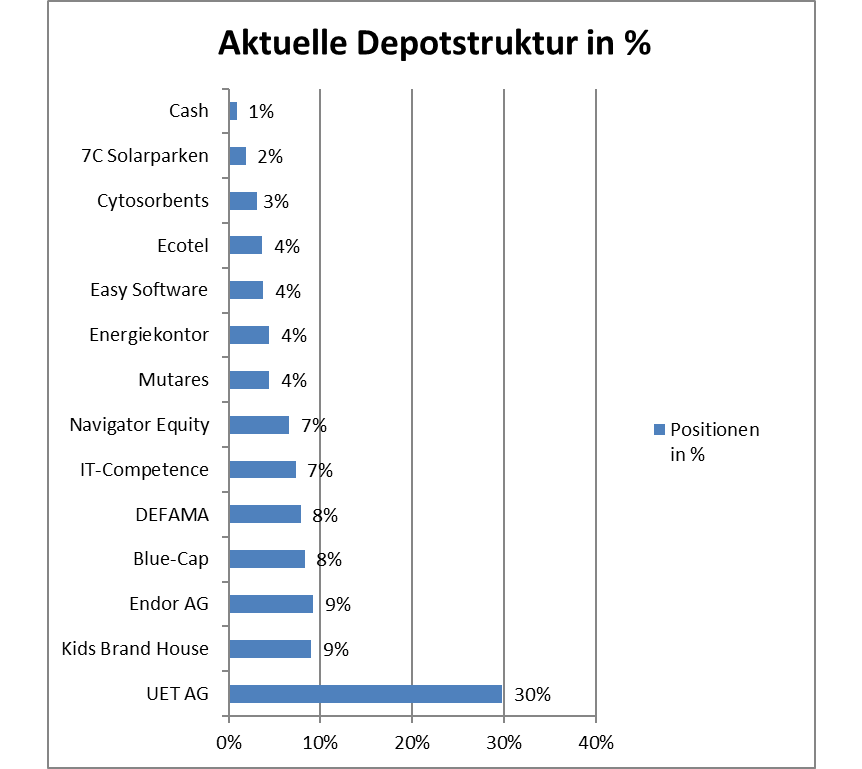

Ich gehe diesen Weg nicht mit, weil ich diesem Management/Aufsichtsrat kein Geld anvertraue. Wie diese Kollegen gestrickt sind, darauf bin ich im gestrigen Wochenupdate eingegangen. Ich schließe ein Investment in Clere nicht grundsätzlich aus, tue es aber nicht aufgrund der aktuell ohnehin sehr spekulativen Depotstruktur nicht.

Was gefällt Dir an Mutares nicht?

Gerade erst letzte Woche gab es ein sehr schönen Beitrag hier im Forum, wonach 90 % der Teilnehmer hier "rumrotzen" nach dem Motto, was ihnen nicht gefällt, der Rest macht sich Mühe hier verifizierbare

Investmentcases vorzustellen.

Deinen Beitrag zähle ich zur ersten Kategorie, denn wenn man schon motzt, dann kann sich wenigstens

die Zeit nehmen, das zum Ausdruck zu bringen, was man kritisiert. Das ist der niedrigste Level, um eine

Diskussion überhaupt führen zu können.

Fazit: Ich bin noch mehr confused als Du und nicht nur das:

Zu 7C und den anderen Kloppern?

Zitat von nullcheck: Wie kommt man bei Solarparken und Mutares auf halten ,siehe Kursziele,da sind ja noch einige andere Klöpper drin

Wer regelmässig hier mitliest weiß, das ich die Kursziele in der Regel anpasse, wenn sie erreicht sind. 7C ist seit 1,8 Euro im Depot über mehrere Jahre und hat die Erwartungen voll erfüllt und wird es auch weitertun.

Einverstanden, insofern ist das Kursziel überholt und es bedarf einer Anpassung. Ich habe es im Wochenupdate nicht getan, weil gerne die Halbjahreszahlen abwarte und werde mich danach äußern.

Mein Investmentcase zu 7C ist darüber hinaus bekannt. Erreichung einer EV/EBITDA Multiple von 11.

Solange kann man die Aktien laufen lassen und wenn es so weit ist, dann wird der CEO dafür sorgen, das die Bude zu diesem Preislevel verkauft wird. Grundsätzlich gilt, das gerade die Kraftwerksbetreiber wieder interessant werden, wie sich an PNE zeigt, weil man mit Sonnenstrom in eine neue Marktphase der Direktvermarktung eintritt.

Auch war der Beitrag der letzten Woche des Vergleiches 7C und Clere sehr interessant, fundamental auch richtig, wonach Clere ein Aufwertungspotential gegenüber 7C von 50 besitzt. Insofern kann ich die Umschichtung von 7C in Clere nachvollziehen.

Ich gehe diesen Weg nicht mit, weil ich diesem Management/Aufsichtsrat kein Geld anvertraue. Wie diese Kollegen gestrickt sind, darauf bin ich im gestrigen Wochenupdate eingegangen. Ich schließe ein Investment in Clere nicht grundsätzlich aus, tue es aber nicht aufgrund der aktuell ohnehin sehr spekulativen Depotstruktur nicht.

Was gefällt Dir an Mutares nicht?

Gerade erst letzte Woche gab es ein sehr schönen Beitrag hier im Forum, wonach 90 % der Teilnehmer hier "rumrotzen" nach dem Motto, was ihnen nicht gefällt, der Rest macht sich Mühe hier verifizierbare

Investmentcases vorzustellen.

Deinen Beitrag zähle ich zur ersten Kategorie, denn wenn man schon motzt, dann kann sich wenigstens

die Zeit nehmen, das zum Ausdruck zu bringen, was man kritisiert. Das ist der niedrigste Level, um eine

Diskussion überhaupt führen zu können.

Fazit: Ich bin noch mehr confused als Du und nicht nur das:

Übernahme Flatex AG

hier gab es doch mal einen User, der sich super mit Sondersituationen / Delistings / Squeeze Outs auskennt, und daraus teilweise sogar Investmentcases gebastelt hat. Glaube es war der User straßenköter.

Wäre super wenn sich dieser oder andere Experten mal zu dem Übernahmepoker der flatex AG (ehemals Fintech Group AG) äußern könnten.

Würde mich echt mal interessieren wie da die Story weitergehen könnte insb. im

Hinblick auf das Listing im Börsensegment Scale (Freiverkehr).

Antwort auf Beitrag Nr.: 61.433.582 von Kleiner Chef am 07.09.19 12:27:40Wie kommt man bei Solarparken und Mutares auf halten ,siehe Kursziele,da sind ja noch einige andere Klöpper drin

GSC-HV-Kalender!

Weil mehrfach nachgefragt wurde:Update zum GSC-HV-Kalender.

Bald erscheinende HV-Berichte:

Bald erscheinende HV-Berichte

CODIXX AG...

UET United Electroni...

elexxion AG...

Medinavi AG...

RM Rheiner Managemen...

Elbstein AG...

http://www.gsc-research.de/gsc/hv_kalender/index.html?no_cac…

Trading Spotlight

Wochenupdate: „We need to tell more about the Story next week!“

Das war das Zitat des Endor CEO´s letzte Woche auf der Expo am Nürburgring. Der Tüftler im Sim-Racing Ausrüstermarkt hatte wieder seinen Auftritt. Etwas vergleichbar wie früher das Apple-Szenario, wenn man jedes Jahr seine neuen Produkte vorstellte. Was für Apple die Zielgruppe der weltweiten Consumer ist, ist für Endor eine Nische von verrückten Sim-Racern, die in einem kleinen aber deutlich wachsenden Markt agiert.Noch ein Vergleich: Was die langen Schlangen an Kaufhäusern ist, um sich das neueste Iphone zu ergattern, sind bei Endor nach Produktankündigungen Vorbestellungen mit oftmals 100 % Anzahlungen oder aber nach Launch längere Wartezeiten bis zur Produktauslieferung.

Worüber reden wir?

Wenn man es negativ auslegen will, dann reden wir über ein kleines Nischenunternehmen, was nicht mal in der Lage ist, entweder die neuen Produkte rechtzeitig zu launchen oder aber die Verfügbarkeit der Produkte sicherzustellen, so die Kritiker.

Wenn man es positiv wenden will, so stellt sich die aktuelle Lage für Endor aus unternehmerischer Sicht ideal dar. Man kann die Lagerhaltung auf einem geringen Level halten und damit das Wachstum planbar abbilden und die Kapitalbindung ist überschaubar, wenn man über Anzahlungen vorab das Geld erhält, dann braucht man nicht Mill. Euro Beträge, um die Vorfinanzierung des Wachstums abbilden zu können.

Und was wir tatsächlich gesehen haben an Veröffentlichungen hinsichtlich neuer Produkte und Kooperationen kann sich mehr als sehen lassen. Neue Lenkräder aus einer Porsche-Kooperation, neue Software Fanalab, die die Hardware optimiert und unterstützt und dann die Lizenz-Partnerschaft mit NASCAR.

Zur medialen Wahrnehmung des Tüftlers!

Das der CEO mehr als Tüftler, Verrückter und Entwickler in der technischen Welt des Sim-Racing zu Hause ist und weniger in der Rolle als CEO einer AG gegenüber seinen Aktionären, wird vielfach kritisiert und wird sogar als Ausschlusskriterium für ein Investment genannt.

Kann man so sehen und das ist völlig in Ordnung. Kann man aber auch anders sehen: Wenn dieser Tüftler genau das zum Ausdruck bringt, wonach er die Entwicklung des Unternehmens aktuell in der Vordergrund stellt, aber die Kapitalmarktkommunikation in den Hintergrund rückt, dann ist das zunächst einmal ein Malus.

Aber: Wenn er uns aktuell die Meilensteine für ein aufstrebendes Unternehmen am laufenden Band liefert mit der für Investoren erforderlichen Perspektive, das wir ein Upgrade im Börsenlisting sehen werden, verbunden mit einer geänderten Wahrnehmung der AG, der Aussicht auf eine Vervielfachung des Umsatzes und Ertrages ausgehend von den 2018er Eckdaten und im Ausblick die Aussicht auf eine Dividendenzahlung, dann muss man schon sehr viel Weitblick aufweisen. Wer das tut wird sich schwer tun nicht in Endor investiert zu sein.

Meine Meinung dazu: Ich denke der CEO wird liefern, auch denke ich nicht, das ich als freier Aktionär bei diesem Unternehmen gegenüber auf der Strecke bleiben werde. Letzteres muss jeder selbst einschätzen, muss aber erwähnt werden, weil diese Einschätzung durchaus nicht als selbstverständlich angesehen werden kann, wenn man die Vorstände durchdekliniert. Auch die Kritik der überhöhten Bezahlung des CEO´s und der anschließenden Erklärung ist für mich nachvollziehbar.

Soweit Endor als AG in den Medien überhaupt wahrgenommen wird, so sind Einschätzungen durchaus unterschiedlich. Börse Online kommt zu dem Schluss nach der 2018er Zahlenvorlage: Finger weg. Umgekehrt: Wer den CEO und seine persönliche Begeisterung erlebt, der wird sich eher positiv äußern: Dazu gehören die Beiträge der Vorstandswoche oder im aktuellen Bericht des Nebenwerte-Journals. So lautet es etwa im Fazit dazu: „Gehen die Planungen auf, so verfügt Endor über ein beträchtliches Kurspotential!“. Oder: „Wir bekräftigen daher mit Blick auf die erreichbar hohen Margen unsere Kaufempfehlung“.

Zur Wettbewerbs- und Marktentwicklung des ESports!

Wenn man die Positionierung von Endor im Markt des ESports einordnen will, so muss man zunächst feststellen, das der Ausrüstermarkt eine kleine Nische darstellt. Rund um die Gaming-Hersteller, den Medienrechten, Sponsoren und Werbegeldern spielt die Musik. Das der Markt einen Megatrend abbildet und sich von 2017 bis 2022 verdreifacht und zu einem Mrd. Markt entwickelt ist mehreren Marktstudien zu entnehmen.

In der Nische von Endor ist die Formel1 ab 2017 in diesen Markt eingetreten, gefolgt von den NASCARS-Serien und ab 2020 wird die Formel E diesen Bereich abdecken, dessen Video-Spiel Ghost Racing sich gerade in der Beta-Version befindet. Damit dürfte vorgezeichnet sein, das weiteren Kooperationen wahrscheinlich sind. Bemerkenswert ist sicherlich, das Fanatec sich in diesem Wettkampf der Ausrüster vor größeren Anbietern wie Thrustmaster oder Logitech in der ersten Reihe positioniert hat, was durch die Wachstumsraten und Kooperationen zum Ausdruck kommt. Im Ausblick wird man sich einem neuen Markt von mehreren 100.000 Sim-Racern widmen, denen man die neuen und bestehenden Produkte präsentiert.

Zur Überarbeitung des Endor Investmentcases!

Meine Kursziele nach dem Endor-RE-Entry sind zwischenzeitlich erreicht und so kommt es zu einer Überarbeitung. Ich hatte diese Woche gefragt: Was kostet sie denn nun die F1 Lizenz? Aus den uns zugänglichen Informationen schätze ich, das es sich um eine jährliche Flatrate von 1,5 Mill. – 2 Mill. Euro handelt. Gehen wir incl. NASCAR Lizenz von drei Mill. Euro jährlich aus, so muss Endor zusätzliche Einnahmen von 5 – 10 Mill. Euro generieren, um die Mehrkosten zu verdienen. Diesen Meilenstein wird man schon in 2019 erreichen.

Zur Erinnerung: Endor operiert mit Bruttomargen von über 50 %, beste Voraussetzungen, um über Skaleneffekte auch die Margen zu steigern. Man hat bereits deutlich zweistellige Margen erzielt und wird dies auch wieder in den kommenden Jahren erreichen. Für 2019 gehe ich davon aus, das man im H2 die Umsatzgröße des H1 von 16,7 Mill. Euro verdoppeln wird und eine Überschuss von knapp 2 Mill. Euro erzielen kann.

Für die Folgejahre bis 2021 halte ich eine Verdoppelung des Überschusses für möglich bei einem Umsatz steigend in den Bereich von 40 Mill. Euro. Aufgrund des Wachstums gehe ich von einer EPS Multiple von 15 aus. Aus diesen Eckdaten heraus erhöhe ich mein Kursziel von 20 Euro auf 28 Euro.

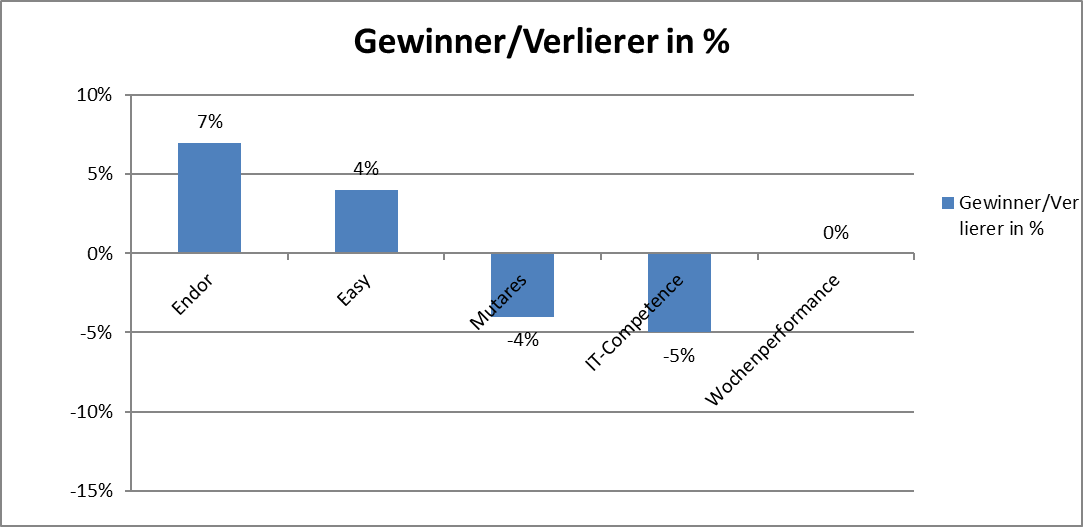

Wochengewinner und Verlierer im Überblick!

Die Jahresperformance bleibt bei 26 %.

Die Gewinner und Verlierer können der Übersicht entnommen werden. Die Jahresperformance bleibt bei 26 %.

PS: Für mich ist für den Rest des Monats Urlaub und Sonne angesagt. Werde deshalb nur sporadisch online sein.

Heisster Tipp von mir: du solltest ein Endor-Forum eröffnen. Da können aaaaaalle die es interessiert mitlesen. Super oder? Wer kommt nur auf solche Ideen...

Antwort auf Beitrag Nr.: 61.430.234 von trustone am 06.09.19 18:30:20heute will man es aber wissen bei Endor,

praktisch zeitgleich mit der Nascar Meldung wurde heute Abend nun also auch die fanalab Software für den download freigeschalten,

der nächste ganz wichtige Meilenstein ist somit erreicht,

diese fanalab Software wird die Monopol artige Stellung von fanatec nochmals untermauern und zementieren,

fanatec baut sein ganz eigenes Ecosystem, Hardware und nun auch Software seitig,

hier wird eine richtige "Weltmarke" kreiert, ich bin begeistert,

solch eine AG mit dieser Marke, mit dieser Marktstellung wäre in Übersee wohl nicht mit gut 30 Mio. sondern eher mit einem dreistelligen Mio. Betrag bewertet,

tolles Video noch zur heute veröffentlichten Software Plattform für alle fanatec Kunden:

praktisch zeitgleich mit der Nascar Meldung wurde heute Abend nun also auch die fanalab Software für den download freigeschalten,

der nächste ganz wichtige Meilenstein ist somit erreicht,

diese fanalab Software wird die Monopol artige Stellung von fanatec nochmals untermauern und zementieren,

fanatec baut sein ganz eigenes Ecosystem, Hardware und nun auch Software seitig,

hier wird eine richtige "Weltmarke" kreiert, ich bin begeistert,

solch eine AG mit dieser Marke, mit dieser Marktstellung wäre in Übersee wohl nicht mit gut 30 Mio. sondern eher mit einem dreistelligen Mio. Betrag bewertet,

tolles Video noch zur heute veröffentlichten Software Plattform für alle fanatec Kunden:

Antwort auf Beitrag Nr.: 61.429.196 von sirmike am 06.09.19 16:33:24

Muss nicht sein. Allein Polen kauft für 30 Milliarden USD Flüssiggas aus den USA:

https://www.zdf.de/nachrichten/heute/us-vize-pence-in-polen-…

Ein guter Artikel mit den Hintergründen:

https://taz.de/US-Handel-mit-Erdgas/!5607696/

Zitat von sirmike:Zitat von Wertefinder1: Sollten die USA ihre Gasexporte nach Mexiko, nach Europa und/oder nach China stark ausweiten können, dann könnte das Desaster beim Gas verhindert werden, das die Börse offenbar erwartet und vorsorglich die Aktenkurse beispiellos in den Boden gerammt hat.

Ende 2019 soll Nord Stream 2 fertiggestellt sein, die zweite Gaspipeline aus Russland nach Deutschland. Da wird es LNG aus USA schwer haben, wenn es preislich nicht deutlich runtergeht...

Muss nicht sein. Allein Polen kauft für 30 Milliarden USD Flüssiggas aus den USA:

https://www.zdf.de/nachrichten/heute/us-vize-pence-in-polen-…

Ein guter Artikel mit den Hintergründen:

https://taz.de/US-Handel-mit-Erdgas/!5607696/

Antwort auf Beitrag Nr.: 61.430.234 von trustone am 06.09.19 18:30:20Das liest sich nicht schlecht.

Endor geht seinen Weg - auch wenn er nicht immer gerade ist.

Gruß

Value

Endor geht seinen Weg - auch wenn er nicht immer gerade ist.

Gruß

Value