Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 3786)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 04.05.24 11:42:32 von

neuester Beitrag 04.05.24 11:42:32 von

Beiträge: 69.692

ID: 937.146

ID: 937.146

Aufrufe heute: 51

Gesamt: 12.691.045

Gesamt: 12.691.045

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| 02.05.24, 18:44 | 629 | |

| 01.05.24, 18:36 | 205 | |

| gestern 22:26 | 148 | |

| gestern 22:59 | 148 | |

| gestern 22:11 | 115 | |

| vor 1 Stunde | 109 | |

| heute 00:47 | 91 | |

| gestern 22:06 | 76 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 181,19 | +0,66 | 96 | |||

| 2. | 2. | 18.058,00 | +0,07 | 78 | |||

| 3. | 3. | 0,1865 | 0,00 | 43 | |||

| 4. | 4. | 2.311,00 | +0,37 | 26 | |||

| 5. | 6. | 0,0775 | 0,00 | 23 | |||

| 6. | 5. | 0,1535 | 0,00 | 23 | |||

| 7. | 8. | 38.670,25 | +1,19 | 16 | |||

| 8. | 9. | 9,7000 | +12,27 | 15 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 55.655.516 von InsertName am 03.09.17 08:41:46

finde es ebenfalls schade dass hier auf vorgestellte deutsche Werte nicht eingegangen wird dafür aber Penny Stock Zockerwerte präsentiert werden

eine Ernst Russ erscheint interessant,

Lang & Schwarz nach guten Zahlen und sehr starkem Ausblick wieder sehr günstig bewertet

wie ist die Einschätzung da zu den Neuvorstellungen

Zitat von InsertName:Zitat von kalpchen: Extreme Gewinnaussichten

Berichten mit deutschen Texten obwohl aus Kanada stammend

Kurs zeigt Richtung Süden

Diese 3 Punkte trafen/treffen übrigens auf die vor einiger Zeit hier diskutierte Nevada Zinc ebenfalls zu.

finde es ebenfalls schade dass hier auf vorgestellte deutsche Werte nicht eingegangen wird dafür aber Penny Stock Zockerwerte präsentiert werden

eine Ernst Russ erscheint interessant,

Lang & Schwarz nach guten Zahlen und sehr starkem Ausblick wieder sehr günstig bewertet

wie ist die Einschätzung da zu den Neuvorstellungen

Antwort auf Beitrag Nr.: 55.655.399 von kalpchen am 03.09.17 07:07:17

Diese 3 Punkte trafen/treffen übrigens auf die vor einiger Zeit hier diskutierte Nevada Zinc ebenfalls zu.

Zitat von kalpchen: Extreme Gewinnaussichten

Berichten mit deutschen Texten obwohl aus Kanada stammend

Kurs zeigt Richtung Süden

Diese 3 Punkte trafen/treffen übrigens auf die vor einiger Zeit hier diskutierte Nevada Zinc ebenfalls zu.

Antwort auf Beitrag Nr.: 55.655.399 von kalpchen am 03.09.17 07:07:17

Ich kenne den Titel gar nicht, aber wenn Nordamerikaner etwas speziell in deutsch aufarbeiten, gehen bei mir die Sirenen an.

@KC Kennst Du den Hintergrund, warum es Berichte in deutsch gibt?

Zitat von kalpchen: Ich bin mal kurz über IWS aus Kanada überflogen.

Extreme Gewinnaussichten

Berichten mit deutschen Texten obwohl aus Kanada stammend

Kurs zeigt Richtung Süden

Die drei oben genannten Punkte sind eigentlich in dieser Zusammenstellung absolute KO Kriterien. Es gibt Haufenweise solcher Beispiele die das so gemacht haben und tief bis zur Insolvenz geraten sind. Ich bin da auf den ersten Blick ziemlich skeptisch.

Ich kenne den Titel gar nicht, aber wenn Nordamerikaner etwas speziell in deutsch aufarbeiten, gehen bei mir die Sirenen an.

@KC Kennst Du den Hintergrund, warum es Berichte in deutsch gibt?

Antwort auf Beitrag Nr.: 55.654.325 von Kleiner Chef am 02.09.17 17:42:22Ich bin mal kurz über IWS aus Kanada überflogen.

Extreme Gewinnaussichten

Berichten mit deutschen Texten obwohl aus Kanada stammend

Kurs zeigt Richtung Süden

Die drei oben genannten Punkte sind eigentlich in dieser Zusammenstellung absolute KO Kriterien. Es gibt Haufenweise solcher Beispiele die das so gemacht haben und tief bis zur Insolvenz geraten sind. Ich bin da auf den ersten Blick ziemlich skeptisch.

Extreme Gewinnaussichten

Berichten mit deutschen Texten obwohl aus Kanada stammend

Kurs zeigt Richtung Süden

Die drei oben genannten Punkte sind eigentlich in dieser Zusammenstellung absolute KO Kriterien. Es gibt Haufenweise solcher Beispiele die das so gemacht haben und tief bis zur Insolvenz geraten sind. Ich bin da auf den ersten Blick ziemlich skeptisch.

Wochenupdate: YIELD-Cos: Vorbei ist der Hype!

Yield-Cos waren in den Vorjahren in aller Munde von Investoren und ein Schlagwort für Unternehmen die feste Einnahmeströme aus der Übernahme und dem Betrieb der Projekte über einen langen Zeitraum generieren. Dieses Geschäftsmodell wird in der Regel verbunden mit Projekten aus den erneuerbaren Energien und ist in Zeiten niedriger Zinsen ein attraktives Geschäftsmodell, weil die Betreiber solcher Anlagen auf der Basis planbarer Erlösströme und Finanzierungsrahmenbedingungen für Investoren interessante Anlagemöglichkeiten bieten mit einem hohen Rückfluss an Dividenden. Bestes Beispiel in Deutschland ist Capital Stage, einem Unternehmen, was mittlerweile im S-DAX notiert. Um dieses Geschäftsmodell ist es sehr ruhig geworden, das Marktumfeld liefert aber weiterhin die besten Voraussetzungen, da das Thema Energieeffizienz und erneuerbare Energien weiterhin durch politische Rahmenbedingungen unterstützt und gefördert wird sowie das Zinsumfeld diesen Investmentansatz stützt, gleichzeitig suchen Investoren kalkulierbare Anlagemöglichkeiten, für die es dann auch noch eine hohe Ausschüttungsquote gibt. Auf zwei solcher Unternehmen, die diesem Segment zuzuordnen sind, gehe ich heute etwas näher ein. Während 7C-Solarparken am Markt bereits etabliert ist und die Werte des Unternehmens über die Verdoppelung der Unternehmensgröße heben möchte, steht IWS in der Unternehmensentwicklung ganz am Anfang.

IWS: Steht ganz am Anfang der Unternehmensentwicklung!

Nachdem ich einige spekulative Positionen im Depot mit der UET AG und Zinc Nevada Zinc verkauft habe, habe ich mit International wastewater systems eine neue Idee in das Depot aufgenommen. Klar ist, daß dieses Unternehmen nur eine spekulative Beimischung sein sollte, da man das Unternehmen als Start-Up einstufen muss in Bezug auf die Kommerzialisierung der Produkte. Gleichzeitig hat man in der Vergangenheit schon mehrfach den Durchbruch angekündigt, der aber bisher nicht gelungen ist. Dennoch habe ich mich für eine Depotbeimischung entschieden, denn nie waren die Voraussetzungen für einen erfolgreichen Markteintritt, über den Status einzelner Prototypen und Demonstrationsanlagen hinaus, so groß wie jetzt.

Kooperation mit Scottish Water Horizon Grundlage für erfolgreichen Markteintritt!

IWS hat bisher etwa 15 Referenzprojekte in Kanada, USA, Europa, China und Australien mit seinen Systemen für die Wärmerückgewinnung aus Abwasser installiert. Dazu gehört etwa das Borders College Campus Projekt in Schottland als Grundlage für die Gewährung eines Zuschusses von über 7,5 Mill. Dollar der schottischen Regierung für 5 Projekte im Gegenwert von über 15 Mill. Dollar. Es handelt sich um fünf öffentliche Projekte, die bis September 2018 umzusetzen sind und deren Beginn in Kürze bevorsteht. Partner ist Scottish water horizons ein öffentlicher Wasserversorger in Schottland im Besitz zu 100 % der öffentlichen Hand.

Zunächst liegt die Projektentwicklung und der Bau bei IWS. Darüber hinaus sind die Projekte so ausgelegt, das über JV die Projekte selbst gehalten und betrieben werden. Die Entnahmeströme im JV bestehen dann aus den Energieeinnahmen über i.d.R. 20 Jahren, Service und Maintanance Fees.

Wie in Schottland ist diese Kooperation ebenfalls in Kalifornien mit Renew Energy beabsichtigt. Gegenstand der Kooperation sind hier 1.000 Anlagen zu bauen. In den letzten Monaten war es ruhig um den Fortschritt dieser Kooperation, ich erwarte jedoch bereits in Kürze ein Update zu dieser Kooperation.

Auftragspipeline von über 100 Mill. Dollar!

In Summe verfügt IWS in Schottland, Kalifornien und Australien/Neuseeland über eine Auftragspipeline von über 100 Mill. Dollar. Die Anlagen zur Einergieeinsparung, die bisher gebaut wurden haben ein PAY-BACK-Time von 2-7 Jahren und sind auf eine Dauer von 20 Jahren oder mehr ausgelegt. Das Unternehmen verfügt zum 30.06. über liqude Mittel von 2 Mill. Dollar und mit den Projektzusagen in Schottland über die sehr gute Voraussetzungen, um aus der R&D-Phase auszutreten und den Markteintritt innerhalb der nächsten 12 Monate zu schaffen. Ich setze spekulativ auf einen erfolgreichen Markteintritt von IWS, was perspektivisch nicht nur als Projektentwickler tätig ist, sondern auch einen verlässlichen Umsatzanteil und Ertragsanteil als Betreiber der Anlagen generiert und damit die YIELD-Co Geschäftsmodell-Idee aufgreift. Werden die schottischen Projekte planmässig umgesetzt bis September 2018 bedeutet dies für IWS Erlöse von 16 Mill. Dollar bei einem Überschuss von 5 Mill. Dollar. Mein Kursziel liegt bei 19 Euro-Cent.

7C Solarparken: Capital Markets DAY und Halbjahreszahlen stehen auf der Agenda

Ein weiterer Depotwert ist 7C als klassisches Unternehmen, welches dem YIELD-Co-Geschäftsmodell zuzuordnen ist. In den letzten Monaten ging es hier mit dem Kurs nur seitwärts. Mehr Fantasie dürfte in den kommenden Wochen in den Wert kommen, wenn das Unternehmen auf dem Capitals-Marekt DAY am 17.09. die Strategie 2018 vorstellt. Ich erwarte hier eine Konkretisierung der Pläne die Größenordnung des Unternehmens auf über 200 MW auszubauen. Dies kann über verschiedene Wege erfolgen. Ziel dieses Plans ist es die Werte des Unternehmens zu heben in eine Größenordnung von 3 Euro oder mehr.

Zuvor dürften die Halbjahreszahlen veröffentlicht werden, die ebenfalls wie bei Capital Stage einen Anstoss für eine höhere Bewertung auslösen kann. Capital Stage konnte von den guten Halbjahreszahlen profitieren und legte in den letzten Wochen zweistellig zu. Vor dem Hintergrund des zu erwartenden positiven Newsflows dürfte die Aufmerksamkeit zunehmen.

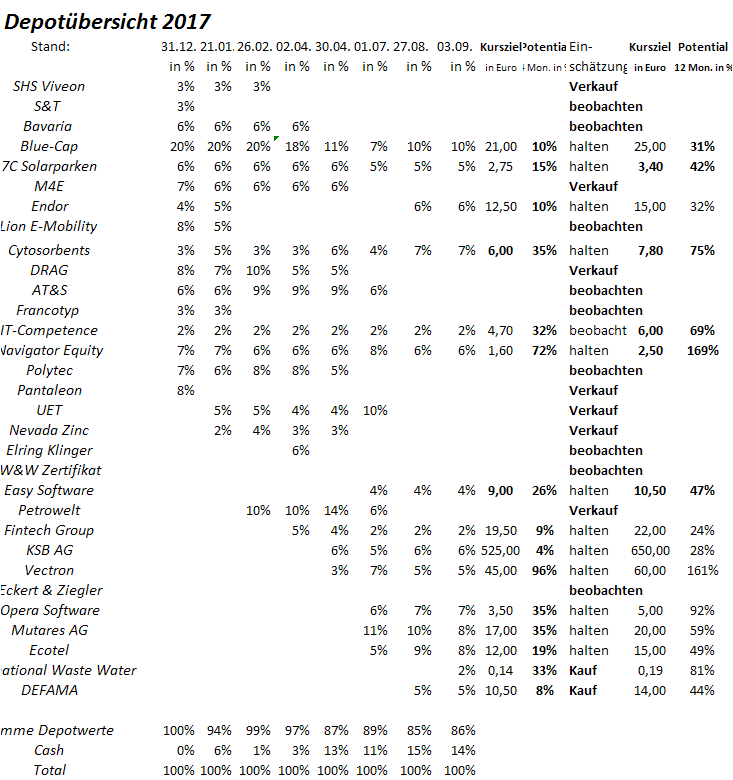

Wochengewinner und Verlierer im Überblick!

In der vergangenen Woche gewann das Depot 1 %. Die Wochengewinner und Wochenverlierer zeigt die nachfolgende Übersicht.

Jahresperformance liegt bei 15 %!

Die Jahresperformance legte um 1 % zu und liegt bei 15 %. Vectron als Wochenverlierer konnte nicht vom Update zur Coca-Cola Kooperation profitieren. Die Get-Happy App verfügt demnach bereits über 4.000 Registrierungen und wird in 2018 gelauncht.

PS: Im September werde ich meinen Jahresurlaub haben und deshalb hier kürzertreten. In der nächsten Woche wird es noch ein kurzes Update geben. Bis Anfang Oktober werden die Wochen-Updates dann ausfallen und ich nehme ein paar Wochen Auszeit von der Börse .

Trading Spotlight

Antwort auf Beitrag Nr.: 55.652.648 von sirmike am 02.09.17 10:05:29

kann keine quelle nennen,bin auch zu faul zum suchen, habe aber gelesen, dass deutsche forfait hofft, dass ceo manzouri zum jahresende wieder im unternehmen ist.

gruss hopy

Zitat von sirmike:Zitat von hoffmann69: DF Deutsche Fortait AG

Der Umbruch nimmt langsam Formen an. Der Vorstand scheint wieder Gesund zu sein.

Der Ausblick gefällt mir. Habe mir ein paar Stücke ins Depot gelegt.

https://www.wallstreet-online.de/nachricht/9862160-dgap-news…

Gruß

Hoffmann

Wie kommst Du zu diesen Aussagen? In der von Dir angeführten Meldung der Dt. Forfait zu den Halbjahreszahlen steht davon nichts. Da wird berichtet, das Geschäftsvolumen sei nach wie vor erschreckend gering und mit beiden Vorständen seien die 1-Jahresverträge um 3 Jahre verlängert worden. Vom schwer erkrankten Großaktionär und eigentlichem CEO Dr. Manzouri (der ja eigentlich nur 3 Monate hatte ausfallen sollen), steht hingegen überhaupt nichts in der Meldung. Woher stammen also Deine Infos?

kann keine quelle nennen,bin auch zu faul zum suchen, habe aber gelesen, dass deutsche forfait hofft, dass ceo manzouri zum jahresende wieder im unternehmen ist.

gruss hopy

Hi,

Ich habe meine Cahquote die letzten Wochen auch sukzessive hochgefahren. Bei minimum 4 Werten, die ich verkaufth habe, war dies auch gut so, ärgern tue ich m ich über Technotrans, leider hatte ich hier zu wenig Geduld.

Mehrere Werte sind nun auf meiner Watchlist nach oben gerutscht.

Navigator hat nen deutlichen Rücksetzer bekommen und so recht will mir noch nicht klar werden, was dafür der Hintergrund ist. Also ist hier die Frage für mich, ob sich hier bereits ein Einstieg (aufstocken) lohnt.

Berentzen: Auch hier ein deutlicher Rücksetzer, der erstens viel zu heftig war und zweitens die Zahlen eigentlich nicht widerspiegelt. Gerade im Non-Alkohol Bereich wächst Berentzen offensichtlich sehr dynamisch.

Brueder Mannesmann: Die Aktie wurde hier schon sehr oft arklärt und angepriesen. Meiner Ansicht nach ist der Case immer noch voll in Ordnung. Der chart hat eine schöne breite Basis gebildet und dies spricht zumindest in der Technik über einen größeren Ausbruch (ich hoffe natürlich nach oben ;-))). Man könnte auch eine Flagge erkennen, was dann tatsächlich ein Kaufsignal nach sich ziehen würde.

Was sagen die Experten, ein Einstieg noch zu früh oder?? Besser die flauen Monate abwarten und dann Ende des Jahres rein?

Danke und Gruß

Ich habe meine Cahquote die letzten Wochen auch sukzessive hochgefahren. Bei minimum 4 Werten, die ich verkaufth habe, war dies auch gut so, ärgern tue ich m ich über Technotrans, leider hatte ich hier zu wenig Geduld.

Mehrere Werte sind nun auf meiner Watchlist nach oben gerutscht.

Navigator hat nen deutlichen Rücksetzer bekommen und so recht will mir noch nicht klar werden, was dafür der Hintergrund ist. Also ist hier die Frage für mich, ob sich hier bereits ein Einstieg (aufstocken) lohnt.

Berentzen: Auch hier ein deutlicher Rücksetzer, der erstens viel zu heftig war und zweitens die Zahlen eigentlich nicht widerspiegelt. Gerade im Non-Alkohol Bereich wächst Berentzen offensichtlich sehr dynamisch.

Brueder Mannesmann: Die Aktie wurde hier schon sehr oft arklärt und angepriesen. Meiner Ansicht nach ist der Case immer noch voll in Ordnung. Der chart hat eine schöne breite Basis gebildet und dies spricht zumindest in der Technik über einen größeren Ausbruch (ich hoffe natürlich nach oben ;-))). Man könnte auch eine Flagge erkennen, was dann tatsächlich ein Kaufsignal nach sich ziehen würde.

Was sagen die Experten, ein Einstieg noch zu früh oder?? Besser die flauen Monate abwarten und dann Ende des Jahres rein?

Danke und Gruß

!

Dieser Beitrag wurde von MadMod moderiert. Grund: Provokation

Antwort auf Beitrag Nr.: 55.652.726 von sirmike am 02.09.17 10:23:04Das Konzernergebis von 6,2 Mio ist, wenn ich das richtig gesehen habe, ja insbesondere auch durch Einmaleffekte (Auflösung von Verbindlichkeiten und Vergleich) zustande gekommen. Von daher ist Ernst Russ vermutlich auch eher defensiv im Geschäftsbericht 2016 unterwegs. Man möchte 2017 das Ergebnis von 2016 annähernd erreichen, was dann natürlich wieder ein sportliches Ziel ist. Operatives Ergebnis und Umsatz hat man 2016 jeweils ziemlich genau verdoppeln können. Wenn sich der Trend fortsetzt, wäre das ja schon mal alles andere als verkehrt...

Antwort auf Beitrag Nr.: 55.652.648 von sirmike am 02.09.17 10:05:29Hallo SirMike,

vielleicht habe ich da was verwechselt. Ich dachte, dass mit der Verlängerung des Vorstandes der erkrankte CEO gemeint war.

Gefallen hat mir folgende Aussage...

Wir haben einige aussichtsreiche Transaktionen in der Pipeline, sodass

wir optimistisch sind, im verbleibenden Geschäftsjahr ein deutliches

Wachstum des Geschäftsvolumens erreichen zu können."

Ich weiß, das dieses erst der erste Schritt zum Turnaround ist, daher habe ich auch nur eine ganz kleine Position gekauft.

vielleicht habe ich da was verwechselt. Ich dachte, dass mit der Verlängerung des Vorstandes der erkrankte CEO gemeint war.

Gefallen hat mir folgende Aussage...

Wir haben einige aussichtsreiche Transaktionen in der Pipeline, sodass

wir optimistisch sind, im verbleibenden Geschäftsjahr ein deutliches

Wachstum des Geschäftsvolumens erreichen zu können."

Ich weiß, das dieses erst der erste Schritt zum Turnaround ist, daher habe ich auch nur eine ganz kleine Position gekauft.