Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 3946)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 06.05.24 16:09:07 von

neuester Beitrag 06.05.24 16:09:07 von

Beiträge: 69.704

ID: 937.146

ID: 937.146

Aufrufe heute: 4

Gesamt: 12.692.844

Gesamt: 12.692.844

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 1 Stunde | 12094 | |

| vor 1 Stunde | 6825 | |

| vor 1 Stunde | 5661 | |

| gestern 21:04 | 4848 | |

| vor 1 Stunde | 4176 | |

| gestern 22:25 | 3402 | |

| gestern 21:48 | 2667 | |

| vor 1 Stunde | 2487 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.207,00 | +0,83 | 261 | |||

| 2. | 2. | 10,580 | +9,07 | 80 | |||

| 3. | 3. | 184,66 | +1,92 | 70 | |||

| 4. | 4. | 1,2800 | +46,29 | 70 | |||

| 5. | 5. | 93,35 | +0,68 | 37 | |||

| 6. | 6. | 6,9200 | +0,64 | 34 | |||

| 7. | 8. | 6,7980 | +1,93 | 27 | |||

| 8. | 7. | 20,610 | +17,64 | 26 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 55.179.131 von Pep92 am 21.06.17 16:14:58Bin ebenfalls in Baader investiert. Bei den nächsten Zahlen werden sie zeigen müssen, dass es in die richtige Richtung geht. Die eingeleiteten Restrukturierungen in 2016 zeigen hoffentlich den gewünschten Effekt. Die Insiderkäufe vom Vorstand zwischen € 1,75 und 1,80 die letzten Monate bewerte ich auch positiv. Wenn man sich die Peers L&S oder Tradegate anschaut sieht man was möglich sein kann. Also, Baader muss liefern und vertrauen zurückgewinnen.

Antwort auf Beitrag Nr.: 55.183.736 von Kleiner Chef am 22.06.17 10:21:39 )

)

Diese Woche war HV und die Anzahlung für den im März unterzeichneten Vertrag (>20 Mio. €) ist ebenfalls eingegangen. Damit sollte die Guidance von 140 Mio. € Umsatz 2017 erreicht werden. Die Anzahlung für Projekt II in Bengbu steht noch aus, dürfte aber mit der Finalisierung von I kommen und Umsatzseitig ebenfalls für 2017 zum tragen kommen.

Spatenstich CIGS Projekt III

Aus China gab es vorgestern die News, dass mit dem Bau des dritten CIGS Projekt begonnen wurde:

Gan Mei Industrial Park project started https://translate.google.com/translate?ie=UTF-8&tl=en&u=http…

Die Projektgröße mit 1GW, dürfte für Singulus zu einer Erstorder über 60 - 80 Mio. € führen, umsatzrelevant für 2018. Mit Folgeaufträgen für die ersten beiden CIGS Projekte, Aufträgen aus der GCL/CIE Kooperation könnte die Solarsparte 140-150 Mio. € Umsatz in 2018 generieren. Dann sind 20-30% Umsatzwachstum 2017 -> 2018 möglich, auf 160-175 Mio.€, bei einer Market Cap. von 67 Mio. €.

Sollte CNBM die drei Projektfelder auf insgesamt 4GW ausbauen, dann sprechen wir über ein Gesamtvolumen von > 1000 Mio. € Umsatz. Ankündigungen von CNBM, insgesamt sogar 15 GW bauen zu wollen, gab es ja bereits und der Start des dritten Projektes spricht für eine zügige Umsetzung.

Alle reden immer von Öl, versuchts mal mit Solar...

Übernahmefantasie inklusive.

Grüße,

Bee

Jahresfavorit Singulus - CNBM startet drittes CIGS Projekt

(Heute mit neuem Jahreshoch.  )

)Diese Woche war HV und die Anzahlung für den im März unterzeichneten Vertrag (>20 Mio. €) ist ebenfalls eingegangen. Damit sollte die Guidance von 140 Mio. € Umsatz 2017 erreicht werden. Die Anzahlung für Projekt II in Bengbu steht noch aus, dürfte aber mit der Finalisierung von I kommen und Umsatzseitig ebenfalls für 2017 zum tragen kommen.

Spatenstich CIGS Projekt III

Aus China gab es vorgestern die News, dass mit dem Bau des dritten CIGS Projekt begonnen wurde:

Gan Mei Industrial Park project started https://translate.google.com/translate?ie=UTF-8&tl=en&u=http…

Die Projektgröße mit 1GW, dürfte für Singulus zu einer Erstorder über 60 - 80 Mio. € führen, umsatzrelevant für 2018. Mit Folgeaufträgen für die ersten beiden CIGS Projekte, Aufträgen aus der GCL/CIE Kooperation könnte die Solarsparte 140-150 Mio. € Umsatz in 2018 generieren. Dann sind 20-30% Umsatzwachstum 2017 -> 2018 möglich, auf 160-175 Mio.€, bei einer Market Cap. von 67 Mio. €.

Sollte CNBM die drei Projektfelder auf insgesamt 4GW ausbauen, dann sprechen wir über ein Gesamtvolumen von > 1000 Mio. € Umsatz. Ankündigungen von CNBM, insgesamt sogar 15 GW bauen zu wollen, gab es ja bereits und der Start des dritten Projektes spricht für eine zügige Umsetzung.

Alle reden immer von Öl, versuchts mal mit Solar...

Übernahmefantasie inklusive.

Grüße,

Bee

Cytosorbents hat es genau so eillig nach oben zu kommen wie beim letzten Tief - aufpassen wenn die

roten Zeichen bei 5,2 - 5,40 $ kommen. Dann könnte es laufen wie beim letzten Mal - nach unten auf

ca. 4 $ - Test des Ausbruchs von oben. Und dann zu den 6 $. -

Nach dem bisherigen Muster.

Bei den Ölwerten aufpassen - das Öl fällt sehr wahrscheinlich viel tiefer als es sich viele vorstellen können.

weit unter 38 $ - evtl. bis 28 $ - Nur so zur Info.

Ob Petrowelt sich dann nach oben bewegt ??

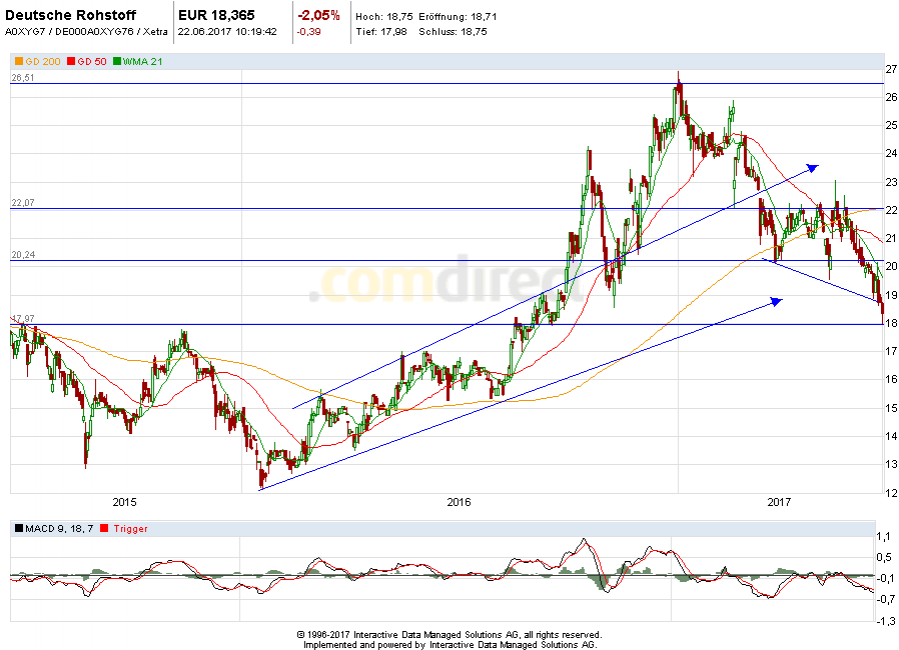

Die Deutsche Rohstoff könnte das letzte Tief testen -

Nur so zur Info.

Klöckner - heute gegen den fallenden DAX mit 4 % plus - mal sehen ob die über den fallenden Trend

steigen - die müssten erst über die rote 50er Linie - dann gäbe es ein Kauf-Signal für die Bigs.

roten Zeichen bei 5,2 - 5,40 $ kommen. Dann könnte es laufen wie beim letzten Mal - nach unten auf

ca. 4 $ - Test des Ausbruchs von oben. Und dann zu den 6 $. -

Nach dem bisherigen Muster.

Bei den Ölwerten aufpassen - das Öl fällt sehr wahrscheinlich viel tiefer als es sich viele vorstellen können.

weit unter 38 $ - evtl. bis 28 $ - Nur so zur Info.

Ob Petrowelt sich dann nach oben bewegt ??

Die Deutsche Rohstoff könnte das letzte Tief testen -

Nur so zur Info.

Klöckner - heute gegen den fallenden DAX mit 4 % plus - mal sehen ob die über den fallenden Trend

steigen - die müssten erst über die rote 50er Linie - dann gäbe es ein Kauf-Signal für die Bigs.

Antwort auf Beitrag Nr.: 55.183.481 von katjuscha-research am 22.06.17 09:54:02

Aktuelle Nettofinanzposition 30 Mill. Euro!

Der Kredit Zypern nach meiner Erinnerung zu günstigen Konditionen aufgenommen worden. Warum auch immer in Zypern. Man hat aber inzwischen soviel Cash (letzte 18 Monate) angehäuft, daß man die Geldanlagen offenbar zu einem erheblich höheren Verzinsung in Osteuropa wieder anlegt und so ein deutlich positives Finanzergebnis erzielt!

Cashflow-Entwicklung !

Ich erwarte ein EBITDA von 90 - 100 Mill. Euro in 2017. Das Investbudget sieht für 2017 etwa 35 Mio. vor (siehe Antworten auf meinen Fragenkatalog von vor ein paar Wochen). Wenn ich also von einer Nettofinanzposition von 50 Mio. Ende 2017 ausgehe ist das eher konservativ.

Akquisitionen angestrebt!

Man strebt ja an sich in weiteren osteuropäischen Ländern zu positionieren. Die Bude, die man in 2016 gekauft hat, hat zwei Mio. Euro gekostet und scheint ein Schnäppchen zu sein, wenn man den Ausführungen des Unternehmens folgt und sieht welche Ergebnisbeiträge sie liefert.

Hoffe es hilft.

Petrowelt: Zur Entwicklung der Netto-Finanzposition!

Zitat von katjuscha-research: Kann mir mal jemand von euch bei Petrowelt den Sachverhalt mit den 100 Mio Schulden in der Konzernbilanz an die eigene Tochter erläutern?!

Wenn du von "...dass die Nettoliquidität irgendwann die Kapitalisierung übersteigt..." sprichst, was erwartest du denn an Nettocash bis Ende 2018?

Hab grad keinen Bock auf Eigenanalyse. Bereite mich grad mental aufs DeMo-Konzert vor.

Aktuelle Nettofinanzposition 30 Mill. Euro!

Der Kredit Zypern nach meiner Erinnerung zu günstigen Konditionen aufgenommen worden. Warum auch immer in Zypern. Man hat aber inzwischen soviel Cash (letzte 18 Monate) angehäuft, daß man die Geldanlagen offenbar zu einem erheblich höheren Verzinsung in Osteuropa wieder anlegt und so ein deutlich positives Finanzergebnis erzielt!

Cashflow-Entwicklung !

Ich erwarte ein EBITDA von 90 - 100 Mill. Euro in 2017. Das Investbudget sieht für 2017 etwa 35 Mio. vor (siehe Antworten auf meinen Fragenkatalog von vor ein paar Wochen). Wenn ich also von einer Nettofinanzposition von 50 Mio. Ende 2017 ausgehe ist das eher konservativ.

Akquisitionen angestrebt!

Man strebt ja an sich in weiteren osteuropäischen Ländern zu positionieren. Die Bude, die man in 2016 gekauft hat, hat zwei Mio. Euro gekostet und scheint ein Schnäppchen zu sein, wenn man den Ausführungen des Unternehmens folgt und sieht welche Ergebnisbeiträge sie liefert.

Hoffe es hilft.

Antwort auf Beitrag Nr.: 55.181.813 von straßenköter am 21.06.17 22:58:17Kann mir mal jemand von euch bei Petrowelt den Sachverhalt mit den 100 Mio Schulden in der Konzernbilanz an die eigene Tochter erläutern?!

Wenn du von "...dass die Nettoliquidität irgendwann die Kapitalisierung übersteigt..." sprichst, was erwartest du denn an Nettocash bis Ende 2018?

Hab grad keinen Bock auf Eigenanalyse. Bereite mich grad mental aufs DeMo-Konzert vor.

Wenn du von "...dass die Nettoliquidität irgendwann die Kapitalisierung übersteigt..." sprichst, was erwartest du denn an Nettocash bis Ende 2018?

Hab grad keinen Bock auf Eigenanalyse. Bereite mich grad mental aufs DeMo-Konzert vor.

Trading Spotlight

Antwort auf Beitrag Nr.: 55.181.342 von trustone am 21.06.17 21:33:53

Diese Diskussion um Petro Welt werde ich nie verstehen. Die Bewertung ist derart attraktiv, dass eine zwischenzeitliche Verschlechterung der Auftragslage rein bewertungstechnisch keine Rolle spielt. Klar kann man noch hoffen, dass die Nettoliquidität irgendwann die Kapitalisierung übersteigt, aber die Aktie kann jederzeit losmarschieren. Das gleiche Thema hat/hatte man zum Beispiel bei Zapf, Polytec, Beta Systems, IFA Hotel, Muehlhan usw., bei denen es schon losging oder aber mit z.B. Ecotel, Matica, msg, MyHammer, Funkwerk usw. noch darauf wartet. Solche Aktien legt man sich diversifiziert hin und wartet, denn es ist in der Regel eine Frage der Zeit, bis der Kursschub einsetzt.

Unnötige Diskussion um Petro Welt

Zitat von wiener9: ich kann den Wechsel von der DRAG zu petrowelt z.b überhaupt nicht nachvollziehen;

wenn schon raus aus Öl dann ganz,

aber diesen Wechsel verstehe ich nicht,

klar, aktuell haben wir einen massiv fallenden Ölpreis trotz OPEC Förderkürzungen die noch nicht so richtig wirken wollen,

heute Abend gibt es nun die Meldung dass die OPEC bereits über tiefere Kürzungen verhandelt;

http://in.mobile.reuters.com/article/amp/idINKBN19C1LE

die OPEC samt Russland und co. haben sich als klares Ziel einen stabilen und ausgeglichenen Ölmarkt vorgegeben;

was wird also passieren, Länder wie Russland und Kasachstan wo petrowelt aktiv ist werden Ihre Förderung wohl noch länger drosseln bzw. sogar noch weiter senken damit die Ziele erreicht werden,

für petrowelt bedeutet das kaum bis gar kein Wachstumspotential da deren Hauptgeschäft ja die Erhöhung der Produktion ist; auch von einem mittelfristig wieder steigenden und stabileren Ölpreis profitiert man nicht,

die DRAG hingegen hat Ihre Produktion in 2017 und teile der 2018er für 47 Dollar abgesichert,

ob der Ölpreis morgen noch auf 40 Dollar oder darunter fällt betrifft die DRAG in 2017 kaum noch;

man ist erstmal abgesichert und kann sich in Ruhe diese Übertreibungen und nächsten Schritte der OPEC ansehen;

Diese Diskussion um Petro Welt werde ich nie verstehen. Die Bewertung ist derart attraktiv, dass eine zwischenzeitliche Verschlechterung der Auftragslage rein bewertungstechnisch keine Rolle spielt. Klar kann man noch hoffen, dass die Nettoliquidität irgendwann die Kapitalisierung übersteigt, aber die Aktie kann jederzeit losmarschieren. Das gleiche Thema hat/hatte man zum Beispiel bei Zapf, Polytec, Beta Systems, IFA Hotel, Muehlhan usw., bei denen es schon losging oder aber mit z.B. Ecotel, Matica, msg, MyHammer, Funkwerk usw. noch darauf wartet. Solche Aktien legt man sich diversifiziert hin und wartet, denn es ist in der Regel eine Frage der Zeit, bis der Kursschub einsetzt.

Antwort auf Beitrag Nr.: 55.181.570 von JohannesWild am 21.06.17 22:09:46Danke für die Info;

Antwort auf Beitrag Nr.: 55.181.498 von trustone am 21.06.17 21:58:42

Durch den Aufkauf von USL schafft man sich ein zweites Standbein im amerikanischen Markt.

Entwickeln und produzieren will man wohl in Japan. USL brauchrt man für den Vertrieb und die Zulassung in den USA. Ich halte den Aufkauf von USL für strategisch sehr sinnvoll

Hier noch einmal der Webcast bzgl. Akquisition von USL

http://www.irwebcasting.com/20170421/2/cb721777cc/mov/main/i…

Gruß,

Johannes

Absatzmärkte von Sawai

Bis jetzt war man nur in Japan aktiv.Durch den Aufkauf von USL schafft man sich ein zweites Standbein im amerikanischen Markt.

Entwickeln und produzieren will man wohl in Japan. USL brauchrt man für den Vertrieb und die Zulassung in den USA. Ich halte den Aufkauf von USL für strategisch sehr sinnvoll

Hier noch einmal der Webcast bzgl. Akquisition von USL

http://www.irwebcasting.com/20170421/2/cb721777cc/mov/main/i…

Gruß,

Johannes

!

Dieser Beitrag wurde von FairMOD moderiert. Grund: Behauptung ohne Beleg

Antwort auf Beitrag Nr.: 55.181.447 von fallencommunist am 21.06.17 21:49:54verkaufen die Japaner ihre Produkte eigentlich vor allem in Japan, oder produzieren die auch für den Weltmarkt bzw. andere Länder?