HelloFresh nach Börsengang - Älteste Beiträge zuerst (Seite 12)

eröffnet am 02.11.17 11:29:16 von

neuester Beitrag 12.05.24 10:09:21 von

neuester Beitrag 12.05.24 10:09:21 von

Beiträge: 11.184

ID: 1.266.065

ID: 1.266.065

Aufrufe heute: 370

Gesamt: 580.103

Gesamt: 580.103

Aktive User: 1

ISIN: DE000A161408 · WKN: A16140 · Symbol: HFG

5,7540

EUR

-2,18 %

-0,1280 EUR

Letzter Kurs 10.05.24 Tradegate

Neuigkeiten

| HelloFresh Aktien ab 5,80 Euro handeln - Ohne versteckte Kosten!Anzeige |

09.05.24 · wO Newsflash |

05.05.24 · wO Chartvergleich |

03.05.24 · Felix Haupt Anzeige |

Werte aus der Branche Einzelhandel

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,6300 | +39,32 | |

| 17,750 | +30,61 | |

| 5,9300 | +20,77 | |

| 0,8300 | +16,90 | |

| 55,00 | +10,00 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,3000 | -16,36 | |

| 13,660 | -20,35 | |

| 10,250 | -22,35 | |

| 1,4550 | -23,42 | |

| 3,0000 | -25,00 |

Antwort auf Beitrag Nr.: 61.690.039 von katjuscha-research am 14.10.19 20:40:31Ach ja, das AEBITDA auf Konzernebene hatte ich überlesen.

Das ist für uns Bären in der Tat bitter.

Das ist für uns Bären in der Tat bitter.

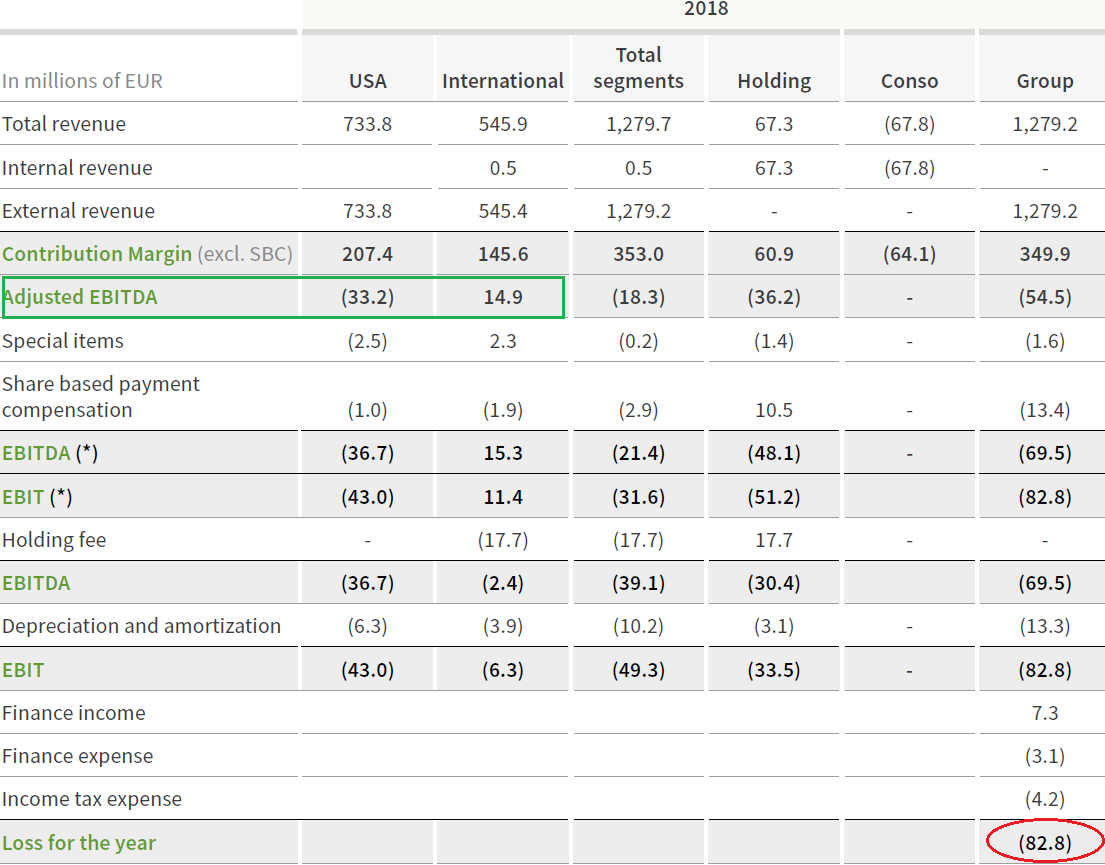

Hier mal der Gesamtüberblick für das Jahr 2018 aus dem Geschäftsbericht S. 76.

Ich habe mal die in der Meldung von heute hervorgehobenen beiden operativen Segmente grün "eingekastelt":

Ich habe mal die in der Meldung von heute hervorgehobenen beiden operativen Segmente grün "eingekastelt":

Antwort auf Beitrag Nr.: 61.690.321 von Der Tscheche am 14.10.19 21:25:25Bringt halt nichts, sich auf eine Kennzahl in einem einzelnen Jahr zu fokussieren, in deinem Fall Nettoverlust 2018, weil man sich natürlich die Umsatz- und vor allem Margenentwicklung anschauen muss.

In meinem Beitrag #63 sieht man ja die starke Entwicklung der Margen in den letzten Jahren. Wobei ich in der Tabelle noch konservativere Werte für 2019 bis 2021 angenommen hatte. Jetzt gehe ich von 5 Mio € positives Ebitda und 110 Mio fürs kommende Jahr aus. EPS könnte 2020 schon bei 45-50 Cents und 2021 dann bei 90-95 Cents liegen. Voraussetzung ist natürlich, dass meine Prognosen zum Umsatzwachstum (24% bzw. 20%) so eintreffen.

In meinem Beitrag #63 sieht man ja die starke Entwicklung der Margen in den letzten Jahren. Wobei ich in der Tabelle noch konservativere Werte für 2019 bis 2021 angenommen hatte. Jetzt gehe ich von 5 Mio € positives Ebitda und 110 Mio fürs kommende Jahr aus. EPS könnte 2020 schon bei 45-50 Cents und 2021 dann bei 90-95 Cents liegen. Voraussetzung ist natürlich, dass meine Prognosen zum Umsatzwachstum (24% bzw. 20%) so eintreffen.

Antwort auf Beitrag Nr.: 61.690.639 von katjuscha-research am 14.10.19 22:21:15+21% heute im bisherigen Tageshoch auf fast 16,6 €.

ich geh mal davon aus, dass man wieder etwas zurück kommt, aber im Bereich 15,5-16,0 € sollte das mittelfristig eine schöne Kaufchance sein.

ich geh mal davon aus, dass man wieder etwas zurück kommt, aber im Bereich 15,5-16,0 € sollte das mittelfristig eine schöne Kaufchance sein.

Antwort auf Beitrag Nr.: 61.597.324 von katjuscha-research am 30.09.19 14:42:33

Zitat von katjuscha-research: 6. Ich baue auf dem Balkon auch eigene Tomaten sowie unterschiedliche Kräuter an. Für mehr ist da allerdings kaum Platz. Und du solltest bedenken, dass viele Wohnungen in den Innenstädten überhaupt keine Balkons haben, geschweige groß genug für den eigenen Anbau von Gemüse. Nicht desto trotz find ich das gut, wenn man das nach Möglichkeit macht. Das ist ja auch ein Teil der Klimadebatte als auch Versorgungsdebatte.Im Grunde eine gute Idee. Aber wenn man wie ich Balkonraucher und Wohlfühlkaminbetreiber als Nachbarn hat, erübrigt sich das.

Trading Spotlight

Meine Strohhalm-Greif-Hoffnung als Puthalter mit längstmöglicher und damit viel zu kurzer Putlaufzeit ist, dass man das Q3 ein Stück weit auch so gestaltet hat, dass es für eine exzellente Vorabmeldung gut war, z.B., um eine Kapitalerhöhung anzuleiern.

Bis zum 5. Nov mit den kompletten Zahlen (inkl. Marketingausgaben z.B.) ist ja noch gut Zeit, um von dem durch die kommunizierten Q3-Zahlen hochgeschossenen Aktienkurs zu profitieren...

Bis zum 5. Nov mit den kompletten Zahlen (inkl. Marketingausgaben z.B.) ist ja noch gut Zeit, um von dem durch die kommunizierten Q3-Zahlen hochgeschossenen Aktienkurs zu profitieren...

Antwort auf Beitrag Nr.: 61.736.524 von Der Tscheche am 21.10.19 17:37:18Also auf die endgültigen Q3-Zahlen solltest du nicht hoffen. Die vorläufigen Zahlen sprechen bei Umsatz, AEBitda und Ausblick eine klare Sprache. Da wird es keine negativen Überraschungen geben.

Wenn dann musst du schlicht auf Gewinnmitnahmen oder so eine negative Analystenempfehlung wie heute von Kepler hoffen. Kann gut sein, dass wir den niedrigen 15er Bereich nochmal sehen. Aber bestimmt nicht wegen schlechten Zahlen.

Wenn dann musst du schlicht auf Gewinnmitnahmen oder so eine negative Analystenempfehlung wie heute von Kepler hoffen. Kann gut sein, dass wir den niedrigen 15er Bereich nochmal sehen. Aber bestimmt nicht wegen schlechten Zahlen.

Antwort auf Beitrag Nr.: 61.736.524 von Der Tscheche am 21.10.19 17:37:18

Wieso um alles in der Welt sollte eine Kapitalerhöhung kommen? Hellofresh hat 150 Mio. auf der hohen Kante + Finanzierungslinien und ist mittlerweile Cashflow-positiv.

Ich weiß nicht wie du dich in der Rechnungslegung auskennst aber im EBITDA sind Marketingausgaben enthalten.

Sorry, aber wer seine Investmententscheidungen auf völlig abstruse Hoffnungen aufbaut der muss sich nicht wundern, wenn er Totalausfälle mit seinen Hebelprodukten erleidet

@dertscheche

Das ist doch ein Witzbeitrag oder?Wieso um alles in der Welt sollte eine Kapitalerhöhung kommen? Hellofresh hat 150 Mio. auf der hohen Kante + Finanzierungslinien und ist mittlerweile Cashflow-positiv.

Ich weiß nicht wie du dich in der Rechnungslegung auskennst aber im EBITDA sind Marketingausgaben enthalten.

Sorry, aber wer seine Investmententscheidungen auf völlig abstruse Hoffnungen aufbaut der muss sich nicht wundern, wenn er Totalausfälle mit seinen Hebelprodukten erleidet

Antwort auf Beitrag Nr.: 61.743.280 von BB1910 am 22.10.19 13:46:05

1) hatte ich ja nicht umsonst von einer "Strohhalm-Greif-Hoffnung" gesprochen und damit ausdrücken wollen, dass diese eher auf Sand denn auf festem Fundament aufgebaut ist.

2) Bezüglich KE wofür - für Übernahme(n)?

3) Es ist schon klar, dass Marketingausgaben im AEBITDA enthalten sind, nur war aus der Vorabmeldung nicht ableitbar, wie hoch diese waren bzw. ob man sie nicht extra niedrig gehalten hat, um damit auf ein positiveres AEBITDA zu kommen. Das wird man dann erst im Quartalsbericht sehen können.

4) Wegen der "Totalausfälle" und "abstrusen Hoffnungen": Meine Investmententscheidung traf ich ja VOR der Vorabmeldung, deren extrem positiver Inhalt ja nicht nur mich, sondern auch "den Markt" ziemlich überrascht hat.

Sie basierte also sicherlich nicht auf der von Dir aufgegriffenen Strohhalm-Hoffnung.

Es ist vielmehr so, dass von dem ursprünglich von mir eingesetzten Geld (gut 0,5% Depotanteil) nur noch ca. 25% übrig sind (und das schon praktisch gleich nach der Vorabzahlenmeldung) und mir das zu wenig war/ist, um den Put zu verkaufen...

Und mit diesem Restgeld klammere ich mich an solche Hoffnungen (und riskiere einen Totalausfall), INSOFERN gebe ich Dir recht.

Zitat von BB1910: Das ist doch ein Witzbeitrag oder?

Wieso um alles in der Welt sollte eine Kapitalerhöhung kommen? Hellofresh hat 150 Mio. auf der hohen Kante + Finanzierungslinien und ist mittlerweile Cashflow-positiv.

Ich weiß nicht wie du dich in der Rechnungslegung auskennst aber im EBITDA sind Marketingausgaben enthalten.

Sorry, aber wer seine Investmententscheidungen auf völlig abstruse Hoffnungen aufbaut der muss sich nicht wundern, wenn er Totalausfälle mit seinen Hebelprodukten erleidet

1) hatte ich ja nicht umsonst von einer "Strohhalm-Greif-Hoffnung" gesprochen und damit ausdrücken wollen, dass diese eher auf Sand denn auf festem Fundament aufgebaut ist.

2) Bezüglich KE wofür - für Übernahme(n)?

3) Es ist schon klar, dass Marketingausgaben im AEBITDA enthalten sind, nur war aus der Vorabmeldung nicht ableitbar, wie hoch diese waren bzw. ob man sie nicht extra niedrig gehalten hat, um damit auf ein positiveres AEBITDA zu kommen. Das wird man dann erst im Quartalsbericht sehen können.

4) Wegen der "Totalausfälle" und "abstrusen Hoffnungen": Meine Investmententscheidung traf ich ja VOR der Vorabmeldung, deren extrem positiver Inhalt ja nicht nur mich, sondern auch "den Markt" ziemlich überrascht hat.

Sie basierte also sicherlich nicht auf der von Dir aufgegriffenen Strohhalm-Hoffnung.

Es ist vielmehr so, dass von dem ursprünglich von mir eingesetzten Geld (gut 0,5% Depotanteil) nur noch ca. 25% übrig sind (und das schon praktisch gleich nach der Vorabzahlenmeldung) und mir das zu wenig war/ist, um den Put zu verkaufen...

Und mit diesem Restgeld klammere ich mich an solche Hoffnungen (und riskiere einen Totalausfall), INSOFERN gebe ich Dir recht.

Antwort auf Beitrag Nr.: 61.744.873 von Der Tscheche am 22.10.19 16:34:09Zu Punkt 3, der ja im Grunde der einzig wichtige ist.

Der Vorstand zeigte sich ja offensichtlich selbst vom so starken September überrascht (siehe Formulierung in der Adhoc!), weil normalerweise jedes Jahr (neben Q1) dort die starken Investitionen getätigt werden. Das hat man übrigens auch bei diversen Maßnahmen gesehen, da HF auch in Deutschland im September nochmal in die Marketingoffensive ging, beispielsweise über Mailaktionen an Kunden, die Neukunden werben sollten, wo diese die erste Lieferung kostenlos bekommen hätten.

Da war also gerade im September eigentlich nicht damit zu rechnen, dass Q3 so stark wird. Mitte Oktober sah der Vorstand dann aber offenbar, dass das generelle Wachstum so stark war, dass auch diese hohen Investitionen überkompensiert wurden.

Gerade das war ja der Grund, wieso ich auf diesen vorläufigen Zahlen so euphorisch reagiert habe, denn eigentlich erwartet man saisonal ein eher schwaches 3.Quartal. Und nun gabs da sogar konzernweit gute Gewinne, außerhalb USA sogar schon hohe Margen. Wobei man das wirklich erstmal abwarten muss, was genau im Q3-bericht dazu stehen wird.

Der Vorstand zeigte sich ja offensichtlich selbst vom so starken September überrascht (siehe Formulierung in der Adhoc!), weil normalerweise jedes Jahr (neben Q1) dort die starken Investitionen getätigt werden. Das hat man übrigens auch bei diversen Maßnahmen gesehen, da HF auch in Deutschland im September nochmal in die Marketingoffensive ging, beispielsweise über Mailaktionen an Kunden, die Neukunden werben sollten, wo diese die erste Lieferung kostenlos bekommen hätten.

Da war also gerade im September eigentlich nicht damit zu rechnen, dass Q3 so stark wird. Mitte Oktober sah der Vorstand dann aber offenbar, dass das generelle Wachstum so stark war, dass auch diese hohen Investitionen überkompensiert wurden.

Gerade das war ja der Grund, wieso ich auf diesen vorläufigen Zahlen so euphorisch reagiert habe, denn eigentlich erwartet man saisonal ein eher schwaches 3.Quartal. Und nun gabs da sogar konzernweit gute Gewinne, außerhalb USA sogar schon hohe Margen. Wobei man das wirklich erstmal abwarten muss, was genau im Q3-bericht dazu stehen wird.

Beitrag zu dieser Diskussion schreiben

Investoren beobachten auch:

| Wertpapier | Perf. % |

|---|---|

| -1,55 | |

| -0,72 | |

| +1,15 | |

| +0,77 | |

| -0,74 | |

| +2,93 | |

| +0,27 | |

| -1,19 | |

| +0,09 | |

| -0,93 |

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 83 | ||

| 46 | ||

| 25 | ||

| 20 | ||

| 19 | ||

| 19 | ||

| 15 | ||

| 12 | ||

| 11 | ||

| 10 |

09.05.24 · wO Newsflash · Carl Zeiss Meditec |

05.05.24 · wO Chartvergleich · Apple |

02.05.24 · BörsenNEWS.de · Amgen |

02.05.24 · wallstreetONLINE Redaktion · Apple |

01.05.24 · BörsenNEWS.de · AXA |

01.05.24 · wO Newsflash · Amazon |

30.04.24 · wO Newsflash · Apple |

29.04.24 · wO Newsflash · Albemarle |

26.04.24 · AlsterResearch AG · HelloFresh |

26.04.24 · dpa-AFX · HelloFresh |