HelloFresh nach Börsengang - Älteste Beiträge zuerst (Seite 6)

eröffnet am 02.11.17 11:29:16 von

neuester Beitrag 12.05.24 21:16:44 von

neuester Beitrag 12.05.24 21:16:44 von

Beiträge: 11.186

ID: 1.266.065

ID: 1.266.065

Aufrufe heute: 763

Gesamt: 580.496

Gesamt: 580.496

Aktive User: 1

ISIN: DE000A161408 · WKN: A16140 · Symbol: HFG

5,7540

EUR

-2,18 %

-0,1280 EUR

Letzter Kurs 10.05.24 Tradegate

Neuigkeiten

| HelloFresh Aktien jetzt im kostenlosen Demokonto handeln!Anzeige |

14:00 Uhr · wO Chartvergleich |

09.05.24 · wO Newsflash |

05.05.24 · wO Chartvergleich |

Werte aus der Branche Einzelhandel

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,6300 | +39,32 | |

| 17,750 | +30,61 | |

| 0,56 | +21,48 | |

| 5,9300 | +20,77 | |

| 0,70 | +18,64 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,2300 | -13,38 | |

| 2,3000 | -16,36 | |

| 13,660 | -20,35 | |

| 10,250 | -22,35 | |

| 3,0000 | -25,00 |

"Auf Jahresbasis ist das internationale Geschäft von Hellofresh inzwischen profitabel geworden", hob JPMorgan-Analyst Marcus Diebel mit Blick auf die vorgelegten vorläufigen Jahreszahlen positiv hervor.

AKTIE IM FOKUS 3: Brummende Geschäfte bescheren Hellofresh kräftige Kursgewinne | wallstreet-online.de - Vollständiger Artikel unter:

https://www.wallstreet-online.de/nachricht/11179742-aktie-fo…

AKTIE IM FOKUS 3: Brummende Geschäfte bescheren Hellofresh kräftige Kursgewinne | wallstreet-online.de - Vollständiger Artikel unter:

https://www.wallstreet-online.de/nachricht/11179742-aktie-fo…

Antwort auf Beitrag Nr.: 59.667.437 von floplo am 19.01.19 09:09:35

===========================================

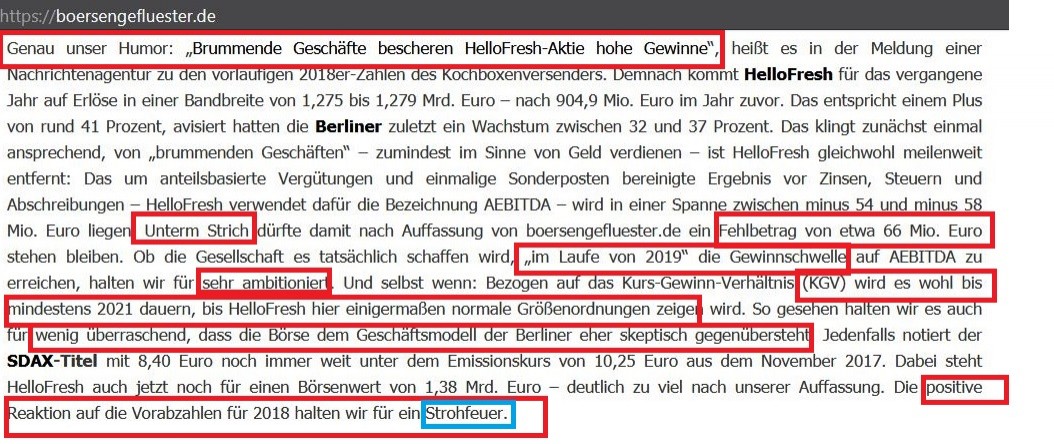

boresengefluester.de schätzt die Reaktion eher als Strohfeuer ein, da die Bewertung weiterhin sehr hoch ist, noch immer jede Menge Geld verbrannt wird und die weiteren Prognose doch sehr "ambitioniert" erscheinen.

Zitat von floplo: "Auf Jahresbasis ist das internationale Geschäft von Hellofresh inzwischen profitabel geworden", hob JPMorgan-Analyst Marcus Diebel mit Blick auf die vorgelegten vorläufigen Jahreszahlen positiv hervor.

AKTIE IM FOKUS 3: Brummende Geschäfte bescheren Hellofresh kräftige Kursgewinne | wallstreet-online.de - Vollständiger Artikel unter:

https://www.wallstreet-online.de/nachricht/11179742-aktie-fo…

===========================================

boresengefluester.de schätzt die Reaktion eher als Strohfeuer ein, da die Bewertung weiterhin sehr hoch ist, noch immer jede Menge Geld verbrannt wird und die weiteren Prognose doch sehr "ambitioniert" erscheinen.

Antwort auf Beitrag Nr.: 59.667.437 von floplo am 19.01.19 09:09:35Heute dann doch erstmal klar am Abwärtstrend nach unten abgeprallt. Da scheinen offenbar viele Trader die schnellen Gewinne erstmal wieder einzusacken bzw. nicht auf einen schnellen Durchbruch nach oben zu wetten. Oder reduziert vielleicht Rocket Internet weiter in Salamiescheiben? Sind ja unter 30% inzwischen ( https://www.ariva.de/news/stimmrechtsanteile-hellofresh-se-v… ) und müßten jetzt so fix nicht wieder die nächste Unterschreitung einer Pflichtmeldegrenze übermitteln.

Bockstarke Zahlen

vorläufige Zahlen waren ja schon vor einigen Tagen weitestgehend verkündet worden. Entsprechend gab es heute auch keinen nachhaltigen Impuls mehr und der Aktienkurs steht nach einem kurzen Hüpfer nun wieder in Regionen, wo er die letzten Tage auch schon ungefähr lag. Man macht halt weiter Verluste und es gab bislang auch keine brauchbaren Prognose ( bzw. Prognoseerhöhung) für 2019 mit den nun vorgelegten Zahlen jetzt. Von daher - trotz der Kursrückgänge - weiterhin eine noch immer "ambitioniert" Bewertung der Aktie mit einem weiterhin hohen Zukunftsriskio, daß man nicht die kommenden Jahre so locker die angedachten Ziel ereichen wird. Somit (wie die meisten Rocket Internet Klone, die zuletzt an die Börse gebracht wurden) auch hier noch immer eher eine Schönwetter-Aktie für Börsenzeiten in den die Anleger eher soglos sind, sich gerne "Storys" erzählen lassen und Fundamentaldaten nicht so beachtet werden (ähnlich wie Ende der 90er Jahre), wo Pushblättchen wie die Kulmbacher oder "selbstlose" Wikifolio-Pushnasen Lockstoff auslegen zum nachhecheln. Vorsichtig sollte man weiter sein, wenn zu sehr mit steigender "aktiver Kundenzahl" argumentiert wird. Denn das ist leider bei Hellofresh bekanntlich eine Kennzahl die echt wenig als belastbare KPI angesehen werden kann. Die Definition von "aktiven Kunden" ist so lächerlich bei Hellofresh, daß man bereits als neugewonnener aktiver Kunde bezeichnet wird, wenn man z.B. lediglich einmal einen kostenlosen oder stark subventionierten Gutschein benutzt hat und danach nie wieder bestellt hat (schon garnicht zu einem kostendeckenden Preis). Da macht man z.B. einfach mal einen Monat noch intensiver eine Promo-Verteilung von kostenlosen/stark subventionierten Gutscheinen und schon zieht die Zahl der "aktiven Kunden" plötzlich an. Somit ist für mich diese Art der aufpolierten "Kundenzahl" eher nachrangig bei der Beurteilung. Da müßte man die Kundenzahl mal besser aufschlüsseln und besonders auch die bei derartigen Geschäftsmodellen sehr wichtige "Churn-Rate" mitangeben oder z.B. erläutern wieviele "aktiv Kunden" schon über 12 Monate regelmäßig aktiv sind, in jedem Quartal mindstens einmal bestellen (ohne Gutschein) und wie oft die Kunden wirklich im Durchschnitt bestellen.

Trading Spotlight

Antwort auf Beitrag Nr.: 59.735.307 von Rhinestock am 29.01.19 12:48:57

Man kann auch gerne alles schlecht reden.

Die Zahlen sind top - das Wachstum ist top.

Profitabilität wird in 2019 erreicht.

Hier haben sich einige doch ganz schön gewundert. Mit diesen Zahlen haben die ganzen Pessimisten nicht gerechnet.

Mir ist das egal wer active customer ist solange Wachstum und Ertrag stimmt.

Dass man hier in D schlecht gedtimmt ist mir klar. Man kann hier in D einfach nicht glauben dass das Geschäftsmodell funktioniert.

Übrigens sind deine charts kacke und sagen für mich nix aus

Zitat von Rhinestock: vorläufige Zahlen waren ja schon vor einigen Tagen weitestgehend verkündet worden. Entsprechend gab es heute auch keinen nachhaltigen Impuls mehr und der Aktienkurs steht nach einem kurzen Hüpfer nun wieder in Regionen, wo er die letzten Tage auch schon ungefähr lag. Man macht halt weiter Verluste und es gab bislang auch keine brauchbaren Prognose ( bzw. Prognoseerhöhung) für 2019 mit den nun vorgelegten Zahlen jetzt. Von daher - trotz der Kursrückgänge - weiterhin eine noch immer "ambitioniert" Bewertung der Aktie mit einem weiterhin hohen Zukunftsriskio, daß man nicht die kommenden Jahre so locker die angedachten Ziel ereichen wird. Somit (wie die meisten Rocket Internet Klone, die zuletzt an die Börse gebracht wurden) auch hier noch immer eher eine Schönwetter-Aktie für Börsenzeiten in den die Anleger eher soglos sind, sich gerne "Storys" erzählen lassen und Fundamentaldaten nicht so beachtet werden (ähnlich wie Ende der 90er Jahre), wo Pushblättchen wie die Kulmbacher oder "selbstlose" Wikifolio-Pushnasen Lockstoff auslegen zum nachhecheln. Vorsichtig sollte man weiter sein, wenn zu sehr mit steigender "aktiver Kundenzahl" argumentiert wird. Denn das ist leider bei Hellofresh bekanntlich eine Kennzahl die echt wenig als belastbare KPI angesehen werden kann. Die Definition von "aktiven Kunden" ist so lächerlich bei Hellofresh, daß man bereits als neugewonnener aktiver Kunde bezeichnet wird, wenn man z.B. lediglich einmal einen kostenlosen oder stark subventionierten Gutschein benutzt hat und danach nie wieder bestellt hat (schon garnicht zu einem kostendeckenden Preis). Da macht man z.B. einfach mal einen Monat noch intensiver eine Promo-Verteilung von kostenlosen/stark subventionierten Gutscheinen und schon zieht die Zahl der "aktiven Kunden" plötzlich an. Somit ist für mich diese Art der aufpolierten "Kundenzahl" eher nachrangig bei der Beurteilung. Da müßte man die Kundenzahl mal besser aufschlüsseln und besonders auch die bei derartigen Geschäftsmodellen sehr wichtige "Churn-Rate" mitangeben oder z.B. erläutern wieviele "aktiv Kunden" schon über 12 Monate regelmäßig aktiv sind, in jedem Quartal mindstens einmal bestellen (ohne Gutschein) und wie oft die Kunden wirklich im Durchschnitt bestellen.

Man kann auch gerne alles schlecht reden.

Die Zahlen sind top - das Wachstum ist top.

Profitabilität wird in 2019 erreicht.

Hier haben sich einige doch ganz schön gewundert. Mit diesen Zahlen haben die ganzen Pessimisten nicht gerechnet.

Mir ist das egal wer active customer ist solange Wachstum und Ertrag stimmt.

Dass man hier in D schlecht gedtimmt ist mir klar. Man kann hier in D einfach nicht glauben dass das Geschäftsmodell funktioniert.

Übrigens sind deine charts kacke und sagen für mich nix aus

Antwort auf Beitrag Nr.: 59.735.415 von Fluglotse am 29.01.19 13:02:50auch in Q1/19 starke Zahlen.

erwartet wurden weitestgehend 25-30% Wachstum, es wurden aber 42% bzw. 35% währungsbereinigt.

das Segment international zudem jetzt wohl endgültig profitabel zum 4.mal in Folge auf Quartalsbasis. Damit dürfte man dort womöglich auch schon unbereinigt im Gesamtjahr 2019 profitabel sein. Ab 2020 erwarte ich das dann auch auf Jahresbasis im Gesamtkonzern. In 2019 könnte es beim bereinigten Ebitda auf ein ausgeglichenes Ergebnis hinaus laufen.

erwartet wurden weitestgehend 25-30% Wachstum, es wurden aber 42% bzw. 35% währungsbereinigt.

das Segment international zudem jetzt wohl endgültig profitabel zum 4.mal in Folge auf Quartalsbasis. Damit dürfte man dort womöglich auch schon unbereinigt im Gesamtjahr 2019 profitabel sein. Ab 2020 erwarte ich das dann auch auf Jahresbasis im Gesamtkonzern. In 2019 könnte es beim bereinigten Ebitda auf ein ausgeglichenes Ergebnis hinaus laufen.

Umsatzsprung bei HelloFresh

https://boerse.ard.de/aktien/umsatzsprung-bei-hellofresh100.…" target="_blank" rel="nofollow ugc noopener">https://boerse.ard.de/aktien/umsatzsprung-bei-hellofresh100.…

https://boerse.ard.de/aktien/umsatzsprung-bei-hellofresh100.…" target="_blank" rel="nofollow ugc noopener">https://boerse.ard.de/aktien/umsatzsprung-bei-hellofresh100.…

Antwort auf Beitrag Nr.: 60.503.349 von pickuru am 07.05.19 10:06:07Die Ratten verlassen das sinkende Schiff:

https://www.manager-magazin.de/unternehmen/artikel/rocket-in…

Der Ausstieg von Rocket Internet bei HelloFreshist definitiv kein Vertrauensbeweis für dieses Unternehmen.

https://www.manager-magazin.de/unternehmen/artikel/rocket-in…

Der Ausstieg von Rocket Internet bei HelloFreshist definitiv kein Vertrauensbeweis für dieses Unternehmen.

Antwort auf Beitrag Nr.: 60.560.568 von CasiMC am 14.05.19 07:54:09Scheint aber dem Kurs nicht sonderlich zu schaden.

Beitrag zu dieser Diskussion schreiben

Investoren beobachten auch:

| Wertpapier | Perf. % |

|---|---|

| 0,00 | |

| -0,02 | |

| +1,15 | |

| 0,00 | |

| -0,74 | |

| +2,93 | |

| +0,27 | |

| -1,19 | |

| +0,09 | |

| 0,00 |

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 45 | ||

| 43 | ||

| 33 | ||

| 19 | ||

| 17 | ||

| 14 | ||

| 13 | ||

| 12 | ||

| 10 | ||

| 10 |

14:00 Uhr · wO Chartvergleich · Carl Zeiss Meditec |

09.05.24 · wO Newsflash · Carl Zeiss Meditec |

05.05.24 · wO Chartvergleich · Apple |

02.05.24 · BörsenNEWS.de · Amgen |

02.05.24 · wallstreetONLINE Redaktion · Apple |

01.05.24 · BörsenNEWS.de · AXA |

01.05.24 · wO Newsflash · Amazon |

30.04.24 · wO Newsflash · Apple |

29.04.24 · wO Newsflash · Albemarle |

26.04.24 · AlsterResearch AG · HelloFresh |