Deutsche Small Caps - Basisinvestments eines Langfristdepots - Älteste Beiträge zuerst (Seite 3716)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 04.05.24 11:42:32 von

neuester Beitrag 04.05.24 11:42:32 von

Beiträge: 69.692

ID: 937.146

ID: 937.146

Aufrufe heute: 701

Gesamt: 12.690.029

Gesamt: 12.690.029

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 1 Stunde | 2887 | |

| 01.05.24, 18:36 | 2173 | |

| vor 1 Stunde | 1897 | |

| gestern 19:24 | 1507 | |

| vor 1 Stunde | 1174 | |

| vor 1 Stunde | 1143 | |

| gestern 18:35 | 1102 | |

| heute 14:53 | 923 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.001,60 | +0,59 | 240 | |||

| 2. | 2. | 168,20 | +0,08 | 87 | |||

| 3. | 3. | 9,7000 | +12,27 | 75 | |||

| 4. | 14. | 6,1400 | -1,35 | 69 | |||

| 5. | 11. | 0,1865 | 0,00 | 52 | |||

| 6. | 7. | 0,8750 | -12,50 | 47 | |||

| 7. | 12. | 0,1561 | +2,97 | 38 | |||

| 8. | 6. | 2.302,50 | 0,00 | 36 |

Antwort auf Beitrag Nr.: 57.594.114 von Kleiner Chef am 20.04.18 19:38:21

Unter Riess drehte sich die Krisensituation. Die Schwaben eroberten ihre Marktposition zurück. Aber Knauer schreibt gerade so eben schwarze Zahlen. Denn das Unternehmen drücken bei 70 Millionen Euro Umsatz 30 Millionen Euro Schulden mit Zinsen um die sieben Prozent. „Mit der Schuldenlast kommen wir auf keinen grünen Zweig“, weiß Doster.

.....

Nach Schätzungen von Branchenexperten ist das Unternehmen ohne Schulden rund 20 Millionen Euro wert.

https://www.wallstreet-online.de/diskussion/1134871-2811-282…" target="_blank" rel="nofollow ugc noopener">

https://www.wallstreet-online.de/diskussion/1134871-2811-282…

Marktführer für Plastikbecher wird verkauft

....Unter Riess drehte sich die Krisensituation. Die Schwaben eroberten ihre Marktposition zurück. Aber Knauer schreibt gerade so eben schwarze Zahlen. Denn das Unternehmen drücken bei 70 Millionen Euro Umsatz 30 Millionen Euro Schulden mit Zinsen um die sieben Prozent. „Mit der Schuldenlast kommen wir auf keinen grünen Zweig“, weiß Doster.

.....

Nach Schätzungen von Branchenexperten ist das Unternehmen ohne Schulden rund 20 Millionen Euro wert.

https://www.wallstreet-online.de/diskussion/1134871-2811-282…" target="_blank" rel="nofollow ugc noopener">

https://www.wallstreet-online.de/diskussion/1134871-2811-282…

Antwort auf Beitrag Nr.: 57.592.947 von fallencommunist am 20.04.18 17:13:10

also die Marke Weleda ist wohl jedem ein Begriff,

ich betrachte sie sogar als Premium Marke und würde sie höher stellen als Nivea und co.

muss ich mir mal genauer ansehen,

wie ist das, kann man da keine Weleda Aktien direkt erwerben??

Zitat von fallencommunist: Guten Tag zusammen,

Investmentcase Weleda (Partizipationsschein)

Mit einem Umsatz von 425m CHF und einer Marktkapitalisierung von ca. 95m notiert Weleda bei einem KUV von etwa 0.22. Warum der Kurs so niedrig steht obwohl Weleda einen sehr starken Markennamen hat verwundert zunächst. Ein paar Punkte gibt es allerdings:

- Weleda hatte 2012 größere finanzielle Schwierigkeiten

- 76,5 Prozent der Stimmrechte der Weleda AG sind im Besitz von zwei Hauptaktionären: der Allgemeinen Anthroposophischen Gesellschaft (AAG, Dornach, Schweiz) und der Klinik

Arlesheim. Mitspracherecht gibt es also nicht.

- Der Markt um Naturkosmetika kennt zahlreiche Konkurrenten

Dennoch: Die Sanierung unter CEO Heinisch macht einen guten Eindruck und ich denke, dass hier langfristig deutlich bessere Margen möglich sein können, daher ist so ein hoher Abschlag auf das KUV und KGV (ca. 8) stark übertrieben. Mein erstes Kursziel sind 5800 CHF pro Partizipationsschein.

also die Marke Weleda ist wohl jedem ein Begriff,

ich betrachte sie sogar als Premium Marke und würde sie höher stellen als Nivea und co.

muss ich mir mal genauer ansehen,

wie ist das, kann man da keine Weleda Aktien direkt erwerben??

Antwort auf Beitrag Nr.: 57.595.029 von trustone am 20.04.18 21:34:33

Haha, was? Vielleicht in Österreich...

Zitat von wiener9: also die Marke Weleda ist wohl jedem ein Begriff,

ich betrachte sie sogar als Premium Marke und würde sie höher stellen als Nivea und co.

muss ich mir mal genauer ansehen,

Haha, was? Vielleicht in Österreich...

Antwort auf Beitrag Nr.: 57.595.029 von trustone am 20.04.18 21:34:33

du meinst direkt bei der Firma? Da bin ich überfragt. Du könntest mal bei Weleda anfragen. Deren IR ist aber nicht sonderlich auf Zack. Ich glaube sie haben auch kein großes Interesse am Kapitalmarkt.

Ich habe mir nach langem Ringen ein Depot bei der Berner Kantonalbank eröffnet. Mittlerweile lohnt sich das für mich, da ich voraussichtlich 4 Werte kaufen werde auf der otc-x und noch eine weitere Hand voll auf der Watchlist habe.

Die Marke ist wirklich top. In der Vergangenheit gab es dennoch ziemlich Probleme mit der Marge. Profit hat bei Weleda nicht oberste Priorität, das muss man mit auf dem Radar haben.

Zitat von wiener9: wie ist das, kann man da keine Weleda Aktien direkt erwerben??

du meinst direkt bei der Firma? Da bin ich überfragt. Du könntest mal bei Weleda anfragen. Deren IR ist aber nicht sonderlich auf Zack. Ich glaube sie haben auch kein großes Interesse am Kapitalmarkt.

Ich habe mir nach langem Ringen ein Depot bei der Berner Kantonalbank eröffnet. Mittlerweile lohnt sich das für mich, da ich voraussichtlich 4 Werte kaufen werde auf der otc-x und noch eine weitere Hand voll auf der Watchlist habe.

Die Marke ist wirklich top. In der Vergangenheit gab es dennoch ziemlich Probleme mit der Marge. Profit hat bei Weleda nicht oberste Priorität, das muss man mit auf dem Radar haben.

Antwort auf Beitrag Nr.: 57.595.149 von fallencommunist am 20.04.18 21:52:51gibt es keine Weleda Aktien an der Börse in der Schweiz?

das mit einem Partizipationsschein kenne ich noch nicht,

das mit einem Partizipationsschein kenne ich noch nicht,

Trading Spotlight

Antwort auf Beitrag Nr.: 57.595.275 von trustone am 20.04.18 22:13:05

Die Namensaktien werden auch gehandelt, sind aber deutlich illiquider. Da man eh kein Mitspracherecht hat, spielt das auch keine große Rolle. Gehandelt werden beide nur an der Nebenwerte-Börse, nicht an der SIX, d.h. nein, es gibt keine Aktien an der Börse.

Ein Partizipationsschein ist im Prinzip wie eine Vorzugsaktie, also stimmrechtslos. Weleda hat desweiteren drei Typen von Namensaktien mit unterschiedlichen Nominalwerten, siehe hier:

https://weledaint-prod.global.ssl.fastly.net/binaries/conten…

Seite 4, unten.

Bei Schweizer Firman übrigens recht üblich mit den zahlreichen Aktientypen, daher stimmen meistens die KGVs nicht, die man über Schweizer Firmen so findet und man muss immer selber nachrechnen.

Bei Weleda habe ich als Marktkapitalisierung den Wert der Partizipationsscheine genommen und reskaliert auf das gesamte Aktienkapital also * 14.25 / 9.5. Die Namensaktien mit doppelten Nennwert werden zu weniger als dem doppelten Preis ebenfalls auf der Nebenwertebörse gehandelt, daher sollten die 95m eine konservative Schätzung sein.

Zitat von wiener9: gibt es keine Weleda Aktien an der Börse in der Schweiz?

das mit einem Partizipationsschein kenne ich noch nicht,

Die Namensaktien werden auch gehandelt, sind aber deutlich illiquider. Da man eh kein Mitspracherecht hat, spielt das auch keine große Rolle. Gehandelt werden beide nur an der Nebenwerte-Börse, nicht an der SIX, d.h. nein, es gibt keine Aktien an der Börse.

Ein Partizipationsschein ist im Prinzip wie eine Vorzugsaktie, also stimmrechtslos. Weleda hat desweiteren drei Typen von Namensaktien mit unterschiedlichen Nominalwerten, siehe hier:

https://weledaint-prod.global.ssl.fastly.net/binaries/conten…

Seite 4, unten.

Bei Schweizer Firman übrigens recht üblich mit den zahlreichen Aktientypen, daher stimmen meistens die KGVs nicht, die man über Schweizer Firmen so findet und man muss immer selber nachrechnen.

Bei Weleda habe ich als Marktkapitalisierung den Wert der Partizipationsscheine genommen und reskaliert auf das gesamte Aktienkapital also * 14.25 / 9.5. Die Namensaktien mit doppelten Nennwert werden zu weniger als dem doppelten Preis ebenfalls auf der Nebenwertebörse gehandelt, daher sollten die 95m eine konservative Schätzung sein.

wallstreet online heute mit der nächsten deftigen Prognose Erhöhung;

http://www.finanznachrichten.de/nachrichten-2018-04/43586995…" target="_blank" rel="nofollow ugc noopener">http://www.finanznachrichten.de/nachrichten-2018-04/43586995…

mal was lustiges

wallstreet online hatte ich hier ja vor gut einem Jahr im Februar 2017 lang und breit als meinen Internet Favoriten 2017 vorgestellt,

Seitenlang hatte ich Euch hier erklärt warum ich bei dem Wert 100-200% Kurspotential sehe,

damals lag die Börsen Bewertung bei 4-5 Mio. Euro,

ohne es genau zu wissen hatte ich die Aktie zu diesem Zeitpunkt damals mit KGV von 1 empfohlen,

weil die Prognose samt heute in den letzten 12 Monaten 4-5 mal angehoben wurde,

die Aktie hatte damals echt niemand auf dem Schirm und wurde nicht besprochen, nur so war diese sehr niedrige Bewertung wohl möglich

definitiv eine der größten und unterbewertetsten Perlen die man da im Frühjahr 2017 entdecken konnte,

die Aktie hatte sich dann die letzten 12 Monate ja auch mehr als verzehnfacht,

aber keine Angst ich war nach rund 150% Gewinn wieder raus, die anderen 1000% habe ich leider liegen gelassen,

ich ärgere mich aber überhaupt nicht, denn aller spätestens bei 180 oder 200% wär ich sicher abgesprungen, wer rechnet schon mit einer Verzehnfachung in 12 Monaten,

es zeigt aber mal wieder das alles möglich ist an der Börse,

Schönes Wochenende!

http://www.finanznachrichten.de/nachrichten-2018-04/43586995…" target="_blank" rel="nofollow ugc noopener">http://www.finanznachrichten.de/nachrichten-2018-04/43586995…

mal was lustiges

wallstreet online hatte ich hier ja vor gut einem Jahr im Februar 2017 lang und breit als meinen Internet Favoriten 2017 vorgestellt,

Seitenlang hatte ich Euch hier erklärt warum ich bei dem Wert 100-200% Kurspotential sehe,

damals lag die Börsen Bewertung bei 4-5 Mio. Euro,

ohne es genau zu wissen hatte ich die Aktie zu diesem Zeitpunkt damals mit KGV von 1 empfohlen,

weil die Prognose samt heute in den letzten 12 Monaten 4-5 mal angehoben wurde,

die Aktie hatte damals echt niemand auf dem Schirm und wurde nicht besprochen, nur so war diese sehr niedrige Bewertung wohl möglich

definitiv eine der größten und unterbewertetsten Perlen die man da im Frühjahr 2017 entdecken konnte,

die Aktie hatte sich dann die letzten 12 Monate ja auch mehr als verzehnfacht,

aber keine Angst ich war nach rund 150% Gewinn wieder raus, die anderen 1000% habe ich leider liegen gelassen,

ich ärgere mich aber überhaupt nicht, denn aller spätestens bei 180 oder 200% wär ich sicher abgesprungen, wer rechnet schon mit einer Verzehnfachung in 12 Monaten,

es zeigt aber mal wieder das alles möglich ist an der Börse,

Schönes Wochenende!

Statistik für Biotechwerte

Hier kurz einige Ausführungen zur Situation bei den deutschen Biotechwerten.Ich habe heute mal ein wenig Zeit und mache mal eine kleine Statistik zu den Biotechwerten.

Wie erwartet, schwächeln die deutschen Biotechwerte in der letzten Zeit und in der Breite können sie an das letzte Jahr nicht mehr anknüpfen. Einige Werte orientieren sich auch an dem NBI. Auch der NBI Nasdaq Biotechindex kann in den letzten Wochen keine Impulse liefern und er notiert seit Jahresanfang bei etwa -2%. Der DBI Deutsche Biotechindex kann noch von der guten Performance vom Jahresanfang etwa 6% retten. Doch fast alle Werte konsolidieren nach dem steilen Anstiegen aus dem letzten Jahr.

Chartbild DBI seit Jahresanfang

Langfristdepot DBI und NBI

Zu meinen Depots. Ich habe zur Zeit zwei Depots. Ein Depot gemischt mit DBI und NBI Werten, bei dem nur bei gravierenden Nachrichten gehandelt wird. Es wurde schon im November gestartet und verzeichnet zur Zeit seitdem einen Wert von ca 25%. Ich habe in den letzten zwei Wochen die Positionen wieder langsam aufgebaut, die ich in einer kritischen NBI Phase reduziert habe. Somit konnte ich unverändert die Performance von ca 25% halten.

Tradingdepot DBI

Dann führe ich noch das DBI Depot, dass aber mangels Gelegenheiten beim DBI auch schon mal mit NBi Werten ergänzt wird. Es wurde Anfang des Jahres gestartet und verzeichnet zur Zeit ein Plus von gut 7%. Ich gehe zur Zeit noch noch selektiv vor und bestücke es nur mit wenigen Werten, da eine weitere Korrektur in meinen Augen im Biotechbereich wahrscheinlich ist. Die Cashquote beträgt im Augenblick ca 60%.

Die Statistik der Einzelwerte von DBI Werten könnt ihr der Liste entnehmen.

Aussicht:

In der Breite werde ich wie oben angesprochen zur Zeit nicht mehr investieren, da ich weitere Korrekturen befürchte. Doch diese Woche bieten sich doch zwei Werte an mit denen man sich beschäftigen könnte.

Formycon:

Hier stehen in den nächsten Wochen(Tage) wohl Ergebnisse der FYB-201 Studie an. Positive Daten könnten nach der längeren Konsolidierung für einen weiteren Anstieg sorgen. Erst Freitag schien der Ausbruch gestartet zu sein.

Dann noch mein Sorgenkind.

Cytotools:

In den nächsten Wochen soll auch hier mit der Rekrutierung der Dermapro Studie gestartet werden.

Mit der Vermarktung von Dermapro soll laut Auskunft von Centaur in Indien in ca 6-7 Monaten begonnen werden.

Mitte des Jahres soll auch die Entscheidung zum Prozess der Schadensersatzklage gegen den alten Wirkstoffhersteller fallen.

Ich habe somit Cytotools in mein Langfristdepot und Formycon in mein Tradingdepot aufgenommen.

Wochenupdate: Ein Blick auf die Watchlist!

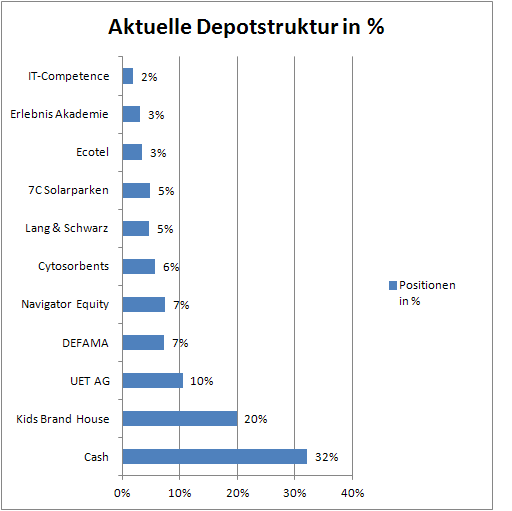

Meine Einschätzung gegenüber dem Gesamtmarkt hat sich nicht verändert. Deshalb werde ich weiterhin mit einer hohen Cash-Quote auf aktuellem Niveau von 30 % agieren. Deshalb werde ich Positionen vorher verkaufen, wenn ich neue Investmentideen eingehe. Wenn ich von Investmentideen spreche, dann schließe ich nicht aus, diese Positionen auch kurzfristig im Depot zu behalten, immer auch abhängig wie sich der Gesamtmarkt verhält und ob die Erwartungen für 2018 aus den Unternehmen bestätigt werden.Hinzu kommt, das ich versuche weitere Sondersituationen zu identifizieren. Das sind insbesondere Aktien, die einerseits die Chance haben den Turnaround zu schaffen, andererseits können es aber auch Aktien sein, die bekannt sind und schon im Depot waren.

Seit meinem Ausstieg ist Blue-Cap seitwärts gelaufen. Das Unternehmen hat am Freitag nun einen größeren Zukauf vermeldet, die Knauer Gruppe, einem Unternehmen mit 30 Mill. Euro Schulden gegenüber Kreditinstituten, was zunächst wenig attraktiv erscheint, bei einem Umsatz von etwa 70 Mill. Euro. Das auf Molkerei-Produkte spezialisierte Unternehmen, hat in den letzten Jahren bereits einen Teil des Porzelans, wie Immobilien, verkauft.

Es führte 2016 noch 13 Mill. an Grundstückwerten in der Bilanz. Für die Jahre 2017 und 2018 plante man nach den Angaben des GB 2016 bei 1,7 Mill. an Finanzergebnis mit einer schwarzen Null in 2017 und einer roten Null beim EBT Ergebnis für 2018. Es bleibt abzuwarten wie der Blue-Cap CEO dieses Unternehmen integriert in die Blue-Cap Gruppe und wie der Kaufpreis aussieht. Eine vollständige Übernahme der Schulden wäre schon ein hoher Preis gemessen an den Chancen, denn dieses Geschäft wird immer nur geringe Margen abwerfen können, auch wenn man sich als Marktführer bezeichnet, so meine Einschätzung. Der größte Hebel scheint zunächst im Finanzergebnis zu stecken.

Die nächsten Meilensteine bei Blue-Cap ist zunächst die Teilnahme an der MKK nächste Woche. Denkbar, das man vorher sich vorher noch zur Dividendenhöhe für 2017 äußert. Danach gibt es dann den Geschäftsbericht 2017.

Auch Endor ist weiterhin interessant, nachdem man auch 2018 sich weiter auf dem Wachstumskurs befindet mit 40 % in den ersten drei Monaten und weitere Produktlaunches erst noch bevorstehen in 2018.

Weitere Watchlistkandidaten sind Mutares, Coreo, Gigaset und Quirin Bank. Spekulative Watchlist-Kandidaten sind Adinotec und E-Commerce-Alliance. Zwei dieser Werte, E-Commerce-Alliance und Mutares präsentieren sich nächste Woche ebenfalls auf der MKK in München, die 25/26.04. stattfindet. Für alle genannten Werte gilt, das sie bei Rücksetzern interessant für eine Aufnahme sind.

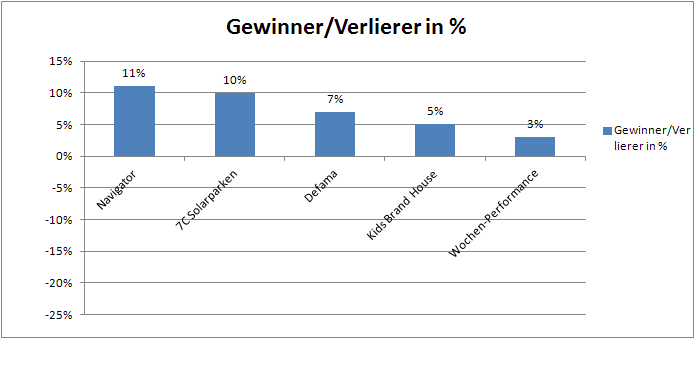

Wochengewinner und Verlierer im Überblick!

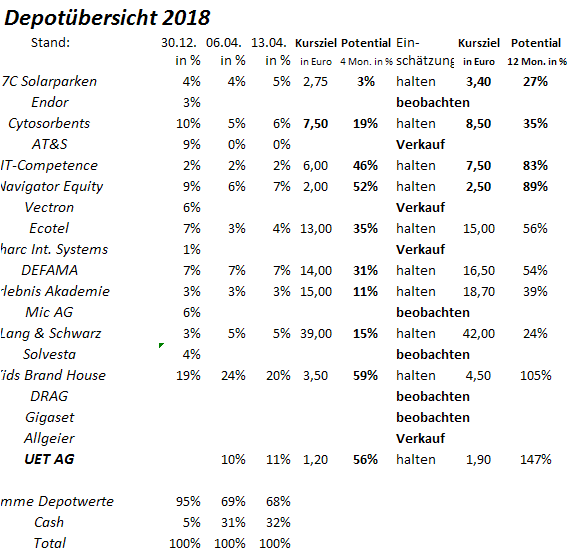

In der vergangenen Woche konnte sich das Depot leicht erholen. Die grünen Vorzeichen überwogen und der Wochengewinn betrug 3 %. Navigator und 7C konnten zweistellig zulegen. Bei Navigator handelt es sich um eine Gegenbewegung nach den Vorwochenverlusten. 7C konnte nach drei Jahren Seitwärtsbewegung die Marke von 2,6 Euro knacken. Grund dürfte die Ankündigung sein, das man für 2017 eine steuerfreie Dividende von 4 % am 01.06. ausschüttet. Defama könnte weiteren Rückenwind erhalten, wenn man nach Hamm, weitere Zukäufe vermelden kann. Die nachfolgende Übersicht zeigt die Gewinner und Verlierer:

Die Jahresperformance beträgt 1 %!

Durch den Wochengewinn von 3 % liegt die Jahresperformance mit 1 % wieder im positiven Bereich. Die Cashquote liegt auf Rekordniveau bei 32 %.

Antwort auf Beitrag Nr.: 57.600.663 von Kleiner Chef am 22.04.18 13:51:51

Diese Auswahl zeigt tatsächlich, wie dünn die Luft mittlerweile wird: Mutares, Coreo und die Alliance sind Beteiligungsgesellschaften, deren vergangene Gewinne sich nur wiederholen, wenn die Bewertungsspirale sich weiter nach oben dreht - gerade das ist aber ja fraglich und sorgt dafür, dass kaum einer mehr richtig weiß, wo er investieren soll. Adinotec macht noch null Umsätze und keiner weiß, ob die patentierte Technologie wirklich etwas wert ist; zudem müsste man hier fast das doppelte des Preises der jüngsten Kapitalerhöhung zahlen. Gigaset schrieb trotz boomender Wirtschaft außer 2016 regelmäßig Verluste. Und die Quirin Bank, wohl noch die attraktivste Option, kämpft in einem harten und mittlerweile recht innovativen Fintech-Markt um Anteile, wobei fraglich ist, ob wirklich viele Menschen bereit sind, für Finanzberatung so offensichtlich zu bezahlen wie bei einem Honorarberater (sinnvoll wäre es zwar, aber ich glaube nicht dran).

Kein Vorwurf bzgl. dieser Auswahl, es ist ja wirklich nicht leicht, etwas zu finden. Aber ein Investment Case ist für mich nicht dabei.

Meine persönliche Watchlist zum Gegencheck: ABO Wind, Bank für Tirol, Ekotechnika, Eyemaxx, FinLab, First Graphene, Nordwest Handel, Polytec, SeniVita GS, Sixt Vz, Warimpex, Zapf Creation.

Beurteilung und Gegenvorschläge

Zitat von Kleiner Chef: Weitere Watchlistkandidaten sind Mutares, Coreo, Gigaset und Quirin Bank. Spekulative Watchlist-Kandidaten sind Adinotec und E-Commerce-Alliance.

Diese Auswahl zeigt tatsächlich, wie dünn die Luft mittlerweile wird: Mutares, Coreo und die Alliance sind Beteiligungsgesellschaften, deren vergangene Gewinne sich nur wiederholen, wenn die Bewertungsspirale sich weiter nach oben dreht - gerade das ist aber ja fraglich und sorgt dafür, dass kaum einer mehr richtig weiß, wo er investieren soll. Adinotec macht noch null Umsätze und keiner weiß, ob die patentierte Technologie wirklich etwas wert ist; zudem müsste man hier fast das doppelte des Preises der jüngsten Kapitalerhöhung zahlen. Gigaset schrieb trotz boomender Wirtschaft außer 2016 regelmäßig Verluste. Und die Quirin Bank, wohl noch die attraktivste Option, kämpft in einem harten und mittlerweile recht innovativen Fintech-Markt um Anteile, wobei fraglich ist, ob wirklich viele Menschen bereit sind, für Finanzberatung so offensichtlich zu bezahlen wie bei einem Honorarberater (sinnvoll wäre es zwar, aber ich glaube nicht dran).

Kein Vorwurf bzgl. dieser Auswahl, es ist ja wirklich nicht leicht, etwas zu finden. Aber ein Investment Case ist für mich nicht dabei.

Meine persönliche Watchlist zum Gegencheck: ABO Wind, Bank für Tirol, Ekotechnika, Eyemaxx, FinLab, First Graphene, Nordwest Handel, Polytec, SeniVita GS, Sixt Vz, Warimpex, Zapf Creation.

Beitrag zu dieser Diskussion schreiben

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 98 | ||

| 71 | ||

| 68 | ||

| 42 | ||

| 32 | ||

| 26 | ||

| 19 | ||

| 19 | ||

| 17 | ||

| 17 |

| Wertpapier | Beiträge | |

|---|---|---|

| 16 | ||

| 14 | ||

| 13 | ||

| 13 | ||

| 13 | ||

| 12 | ||

| 12 | ||

| 12 | ||

| 11 | ||

| 10 |