Deutsche Small Caps - Basisinvestments eines Langfristdepots - Älteste Beiträge zuerst (Seite 4680)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 26.04.24 06:25:05 von

neuester Beitrag 26.04.24 06:25:05 von

Beiträge: 69.584

ID: 937.146

ID: 937.146

Aufrufe heute: 260

Gesamt: 12.674.145

Gesamt: 12.674.145

Aktive User: 2

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| gestern 21:55 | 657 | |

| 20.04.24, 12:11 | 485 | |

| vor 10 Minuten | 412 | |

| 15.05.11, 11:34 | 354 | |

| vor 1 Stunde | 289 | |

| heute 00:01 | 277 | |

| 09.07.21, 17:39 | 272 | |

| 09.07.14, 05:17 | 259 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.075,00 | +0,33 | 240 | |||

| 2. | 2. | 1,3800 | -1,43 | 98 | |||

| 3. | 3. | 0,1890 | -2,58 | 81 | |||

| 4. | 4. | 170,18 | +4,97 | 78 | |||

| 5. | 5. | 9,3325 | -3,69 | 75 | |||

| 6. | 6. | 7,0010 | +4,17 | 52 | |||

| 7. | 7. | 22,240 | -3,22 | 41 | |||

| 8. | 8. | 0,0160 | -24,17 | 38 |

Antwort auf Beitrag Nr.: 62.680.510 von sirmike am 14.02.20 11:06:45Im Zusammenhang mit dem Godewind-Übernahmeangebot könnte auch Elbstein interessant werden. Die Beteiligungsgesellschaft, ebenfalls aus dem Ehlerding-Umfeld, hält Godewind als größte börsennotierte Position im Portfolio, aber der Elbstein-Kurs hat auf das Übernahmeangebot noch nicht reagiert.

Deutsche Konsum REIT mit Erlössprung im ersten Geschäftsquartal 2019/2020 - Ankaufsvolumen des gesamten Vorjahres bereits übertroffen

DGAP-News: Deutsche Konsum REIT-AG / Schlagwort(e): Quartals-/Zwischenmitteilung

13.02.2020 / 07:00

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

Pressemitteilung

Deutsche Konsum REIT mit Erlössprung im ersten Geschäftsquartal 2019/2020 - Ankaufsvolumen des gesamten Vorjahres bereits übertroffen

- Mieterlöse um 29% auf EUR 12,2 Mio. gestiegen

- FFO bei EUR 7,3 Mio. bzw. EUR 0,25 je Aktie

- EPRA NAV bei EUR 10,13 je Aktie

- Net-LTV bei 48,5%

- Prognose zur FFO Run Rate (per 30.09.2020) auf EUR 40 Mio. - EUR 42 Mio. angehoben

Broderstorf, 13. Februar 2020 - Die Deutsche Konsum REIT-AG ("DKR") (ISIN DE000A14KRD3) ist im ersten Geschäftsquartal 2019/2020 ("Q1") erwartungsgemäß stark und profitabel gewachsen.

Mieterlöse und FFO legen deutlich zu

Durch die Ankäufe des Vorjahres haben sich die Mieterlöse im ersten Quartal deutlich um 29% von EUR 9,5 Mio. auf EUR 12,2 Mio. gegenüber dem Vorjahresquartal erhöht.

Infolgedessen sind die laufenden Funds from Operations ("FFO") um 33% auf EUR 7,3 Mio. angestiegen, was vor allem aus Skaleneffekten und günstigeren Refinanzierungskosten resultiert. Die aFFO (FFO nach Abzug der kapitalisierten Modernisierungsmaßnahmen) lagen aufgrund von aktuellen Revitalisierungsprojekten bei verschiedenen Immobilien bei EUR 3,5 Mio. (2018/2019: EUR 5,1 Mio.).

Gesichertes Immobilienportfolio wächst auf EUR 0,8 Mrd. - starker Anstieg der Mieterlöse ab dem dritten Geschäftsquartal erwartet

Das am 31. Dezember 2019 bilanzierte Immobilienportfolio der DKR umfasst 125 Objekte mit einem Bilanzwert von rund EUR 625,8 Mio. (31. Dezember 2019: EUR 619,9 Mio.) und einer Mietfläche von rund 726.000 m².

Darüber hinaus ist der bisherige Geschäftsjahresverlauf durch ein hohes Akquisitionsvolumen gekennzeichnet. Insgesamt hat die DKR im aktuellen Geschäftsjahr bereits 44 Einzelhandelsimmobilien mit einem Investitionsvolumen von rund EUR 170 Mio. und einer Jahresmiete von EUR 15,6 Mio. getätigt und damit bereits das Ankaufsvolumen des vorigen Geschäftsjahres übertroffen. Die Nutzen- und Lastenwechsel werden sukzessive bis zum 1. Juni erwartet, sodass ab dem dritten Geschäftsquartals mit einem deutlichen Anstieg der Mieterlöse gerechnet werden kann. Dem steht die Veräußerung einer Immobilie in Berlin-Tegel im Oktober 2019 gegenüber.

Somit umfasst das Gesamtportfolio (pro forma) der DKR aktuell 166 Einzelhandelsimmobilien mit einer Jahresmiete von rund EUR 64 Mio. und einem Bilanzwert von rund EUR 795 Mio.

Die Ankaufsrendite des Gesamtportfolios beträgt derzeit rund 10,5%.

EPRA NAV steigt auf EUR 10,13 je Aktie / Net LTV stabil bei 48,5%

Der EPRA NAV ist aufgrund des positiven Quartalsergebnisses um 2% auf EUR 10,13 angestiegen. Der Verschuldungsgrad Net LTV beläuft sich zum 31. Dezember 2019 auf 48,5% und eröffnet damit Raum für weitere Fremdkapitalaufnahmen.

Ergebnisprognose zum FFO bestätigt / Prognose zur FFO Run Rate auf EUR 40 Mio. bis EUR 42 Mio. angehoben

Aufgrund der positiven Geschäftsentwicklung sowie den in den kommenden Geschäftsquartalen folgenden Nutzen-/Lastenübergängen der erworbenen Immobilien bestätigt der Vorstand seine Prognose und erwartet einen FFO zwischen EUR 34 Mio. und EUR 36 Mio. im Geschäftsjahr 2019/2020.

Auf Basis des im aktuellen Geschäftsjahr bereits getätigten hohen Ankaufsvolumens und der weiterhin gut gefüllten Akquisitionspipeline hebt der Vorstand seine Erwartung, eine FFO Run Rate (annualisierter FFO ohne Periodenabgrenzungseffekte) zum 30. September 2020 zwischen EUR 38 Mio. und EUR 40 Mio. zu erzielen, auf einen neuen Korridor zwischen EUR 40 Mio. und EUR 42 Mio. an.

Rolf Elgeti, Vorstandsvorsitzender der Deutsche Konsum REIT-AG: "Die Ergebnisse des ersten Geschäftsquartals belegen deutlich das geplante starke und profitable Wachstum der DKR. Noch spannender sind jedoch die Aussichten, die aufgrund des Rekordankaufsvolumens von derzeit EUR 170 Mio. zu einer deutlichen Vergrößerung der Bilanz und der Mietcashflows im weiteren Geschäftsjahresverlauf führen werden. Hier erwarten wir zudem weitere Profitabilitätssteigerungen und Margenverbesserungen durch Skaleneffekte, günstigere Finanzierungen und durch Effizienzsteigerungen aufgrund eines professionellen Assetmanagements."

Veröffentlichungen zum ersten Quartal 2019/2020

Die Quartalsmitteilung zum Q1 2018/2019, die Ergebnispräsentation sowie weitere Informationen zur Gesellschaft finden Sie unter https://www.deutsche-konsum.de/.

Über das Unternehmen

Die Deutsche Konsum REIT-AG, Broderstorf, ist ein börsennotiertes Immobilienunternehmen mit Fokus auf deutsche Einzelhandelsimmobilien für Waren des täglichen Bedarfs an etablierten Mikrostandorten. Der Schwerpunkt der Aktivitäten der Gesellschaft liegt in der Bewirtschaftung und Entwicklung der Immobilien mit dem Ziel einer stetigen Wertentwicklung und dem Heben stiller Reserven. Das Gesamtportfolio der DKR umfasst derzeit 166 Einzelhandelsimmobilien mit einer annualisierten Miete von EUR 64,4 Mio.

Die Gesellschaft ist aufgrund ihres REIT-Status ('Real Estate Investment Trust') von der Körperschaft-und Gewerbesteuer befreit. Die Aktien der Gesellschaft werden im Prime Standard der Deutschen Börse gehandelt (ISIN: DE 000A14KRD3).

Kontakt:

Deutsche Konsum REIT-AG

Stefanie Frey

Investor Relations

sf@deutsche-konsum.de

+49 (0) 331 74 00 76 - 533s

DGAP-News: Deutsche Konsum REIT-AG / Schlagwort(e): Quartals-/Zwischenmitteilung

13.02.2020 / 07:00

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

Pressemitteilung

Deutsche Konsum REIT mit Erlössprung im ersten Geschäftsquartal 2019/2020 - Ankaufsvolumen des gesamten Vorjahres bereits übertroffen

- Mieterlöse um 29% auf EUR 12,2 Mio. gestiegen

- FFO bei EUR 7,3 Mio. bzw. EUR 0,25 je Aktie

- EPRA NAV bei EUR 10,13 je Aktie

- Net-LTV bei 48,5%

- Prognose zur FFO Run Rate (per 30.09.2020) auf EUR 40 Mio. - EUR 42 Mio. angehoben

Broderstorf, 13. Februar 2020 - Die Deutsche Konsum REIT-AG ("DKR") (ISIN DE000A14KRD3) ist im ersten Geschäftsquartal 2019/2020 ("Q1") erwartungsgemäß stark und profitabel gewachsen.

Mieterlöse und FFO legen deutlich zu

Durch die Ankäufe des Vorjahres haben sich die Mieterlöse im ersten Quartal deutlich um 29% von EUR 9,5 Mio. auf EUR 12,2 Mio. gegenüber dem Vorjahresquartal erhöht.

Infolgedessen sind die laufenden Funds from Operations ("FFO") um 33% auf EUR 7,3 Mio. angestiegen, was vor allem aus Skaleneffekten und günstigeren Refinanzierungskosten resultiert. Die aFFO (FFO nach Abzug der kapitalisierten Modernisierungsmaßnahmen) lagen aufgrund von aktuellen Revitalisierungsprojekten bei verschiedenen Immobilien bei EUR 3,5 Mio. (2018/2019: EUR 5,1 Mio.).

Gesichertes Immobilienportfolio wächst auf EUR 0,8 Mrd. - starker Anstieg der Mieterlöse ab dem dritten Geschäftsquartal erwartet

Das am 31. Dezember 2019 bilanzierte Immobilienportfolio der DKR umfasst 125 Objekte mit einem Bilanzwert von rund EUR 625,8 Mio. (31. Dezember 2019: EUR 619,9 Mio.) und einer Mietfläche von rund 726.000 m².

Darüber hinaus ist der bisherige Geschäftsjahresverlauf durch ein hohes Akquisitionsvolumen gekennzeichnet. Insgesamt hat die DKR im aktuellen Geschäftsjahr bereits 44 Einzelhandelsimmobilien mit einem Investitionsvolumen von rund EUR 170 Mio. und einer Jahresmiete von EUR 15,6 Mio. getätigt und damit bereits das Ankaufsvolumen des vorigen Geschäftsjahres übertroffen. Die Nutzen- und Lastenwechsel werden sukzessive bis zum 1. Juni erwartet, sodass ab dem dritten Geschäftsquartals mit einem deutlichen Anstieg der Mieterlöse gerechnet werden kann. Dem steht die Veräußerung einer Immobilie in Berlin-Tegel im Oktober 2019 gegenüber.

Somit umfasst das Gesamtportfolio (pro forma) der DKR aktuell 166 Einzelhandelsimmobilien mit einer Jahresmiete von rund EUR 64 Mio. und einem Bilanzwert von rund EUR 795 Mio.

Die Ankaufsrendite des Gesamtportfolios beträgt derzeit rund 10,5%.

EPRA NAV steigt auf EUR 10,13 je Aktie / Net LTV stabil bei 48,5%

Der EPRA NAV ist aufgrund des positiven Quartalsergebnisses um 2% auf EUR 10,13 angestiegen. Der Verschuldungsgrad Net LTV beläuft sich zum 31. Dezember 2019 auf 48,5% und eröffnet damit Raum für weitere Fremdkapitalaufnahmen.

Ergebnisprognose zum FFO bestätigt / Prognose zur FFO Run Rate auf EUR 40 Mio. bis EUR 42 Mio. angehoben

Aufgrund der positiven Geschäftsentwicklung sowie den in den kommenden Geschäftsquartalen folgenden Nutzen-/Lastenübergängen der erworbenen Immobilien bestätigt der Vorstand seine Prognose und erwartet einen FFO zwischen EUR 34 Mio. und EUR 36 Mio. im Geschäftsjahr 2019/2020.

Auf Basis des im aktuellen Geschäftsjahr bereits getätigten hohen Ankaufsvolumens und der weiterhin gut gefüllten Akquisitionspipeline hebt der Vorstand seine Erwartung, eine FFO Run Rate (annualisierter FFO ohne Periodenabgrenzungseffekte) zum 30. September 2020 zwischen EUR 38 Mio. und EUR 40 Mio. zu erzielen, auf einen neuen Korridor zwischen EUR 40 Mio. und EUR 42 Mio. an.

Rolf Elgeti, Vorstandsvorsitzender der Deutsche Konsum REIT-AG: "Die Ergebnisse des ersten Geschäftsquartals belegen deutlich das geplante starke und profitable Wachstum der DKR. Noch spannender sind jedoch die Aussichten, die aufgrund des Rekordankaufsvolumens von derzeit EUR 170 Mio. zu einer deutlichen Vergrößerung der Bilanz und der Mietcashflows im weiteren Geschäftsjahresverlauf führen werden. Hier erwarten wir zudem weitere Profitabilitätssteigerungen und Margenverbesserungen durch Skaleneffekte, günstigere Finanzierungen und durch Effizienzsteigerungen aufgrund eines professionellen Assetmanagements."

Veröffentlichungen zum ersten Quartal 2019/2020

Die Quartalsmitteilung zum Q1 2018/2019, die Ergebnispräsentation sowie weitere Informationen zur Gesellschaft finden Sie unter https://www.deutsche-konsum.de/.

Über das Unternehmen

Die Deutsche Konsum REIT-AG, Broderstorf, ist ein börsennotiertes Immobilienunternehmen mit Fokus auf deutsche Einzelhandelsimmobilien für Waren des täglichen Bedarfs an etablierten Mikrostandorten. Der Schwerpunkt der Aktivitäten der Gesellschaft liegt in der Bewirtschaftung und Entwicklung der Immobilien mit dem Ziel einer stetigen Wertentwicklung und dem Heben stiller Reserven. Das Gesamtportfolio der DKR umfasst derzeit 166 Einzelhandelsimmobilien mit einer annualisierten Miete von EUR 64,4 Mio.

Die Gesellschaft ist aufgrund ihres REIT-Status ('Real Estate Investment Trust') von der Körperschaft-und Gewerbesteuer befreit. Die Aktien der Gesellschaft werden im Prime Standard der Deutschen Börse gehandelt (ISIN: DE 000A14KRD3).

Kontakt:

Deutsche Konsum REIT-AG

Stefanie Frey

Investor Relations

sf@deutsche-konsum.de

+49 (0) 331 74 00 76 - 533s

Antwort auf Beitrag Nr.: 62.680.669 von InsertName am 14.02.20 11:15:25

Läuft doch schon ...

https://www.dgap.de/dgap/News/corporate/elbstein-verkauf-akt…

Gruß

Value

Zitat von InsertName: Im Zusammenhang mit dem Godewind-Übernahmeangebot könnte auch Elbstein interessant werden. Die Beteiligungsgesellschaft, ebenfalls aus dem Ehlerding-Umfeld, hält Godewind als größte börsennotierte Position im Portfolio, aber der Elbstein-Kurs hat auf das Übernahmeangebot noch nicht reagiert.

Läuft doch schon ...

https://www.dgap.de/dgap/News/corporate/elbstein-verkauf-akt…

Gruß

Value

Antwort auf Beitrag Nr.: 62.669.674 von Kleiner Chef am 13.02.20 14:15:20Hinzu kommt, dass der weitaus grösste Teil der Schulden dem Management zuzurechnen sind. Das wird sich auch durch die Mini-Anleihe nicht ändern.

Wochenupdate: Wenn die Chefs kommen und gehen!

Vielfach geht ein Vorstandswechsel ohne nennenswerte Störungen über die Bühne, man nimmt ihn zur Kenntnis, wirkt sich jedoch nicht auf die Bewertung des Unternehmens signifikant aus, wenn Kontinuität und Vertrauen gewährleistet sind.In der jüngeren Vergangenheit gibt es Beispiele bei denen ein solcher Übergang allerdings nicht ohne Folgen geblieben sind. Hierfür können unterschiedliche Gründe ausschlaggebend sein, auf die ich nachfolgend am Beispiel von Easy Software und Blue-Cap eingehen möchte.

Bittere Woche für Easy Software Aktionäre!

Zur Erinnerung: Ich hatte in 2019 die Easy Software ins Depot aufgenommen, nachdem man sich mit Zukäufen neu und wie ich fand erfolgsversprechend aufgestellt hatte. Das Investment verlief lange Zeit entsprechend den Erwartungen. Aufgrund einer höheren Bewertung einerseits aber auch einer nachlassenden Wachstumsdynamik, habe ich dann Gewinne mitgenommen.

Wie sich in der letzten Woche herausstellte eine richtige Entscheidung. Auch gab es in diesem Forum die Warnung, das ein Investment in Unternehmen ein No Go sind, wo Thomas Wagner und Oliver Krautscheid beteiligt sind und in den Entscheidungsgremien vertreten sind.

Genau dieser Fall ist nun letzte Woche eingetreten, was dem Kurs einen Abschlag von knapp 20 % bescherte. Beide Personen sind durch Unfähigkeit, oder besser: Eigeninteressen geleitet abseits der Interessen der Aktionäre und das führte bereits bei Mologen in die Insolvenz. Für weiteren Background stehen im Netz unzählige Beiträge zur Verfügung.

Der Chef hat Urlaub genommen!

Wenn es nun heißt in den lokalen Medien: Der Chef hat Urlaub genommen, dann sollten auch hier die Alarmglocken angehen. Wenngleich der bisherige CEO noch offiziell in Amt und Würden ist, so spricht vieles dafür, das wir hier noch ein Update aus dem Unternehmen bekommen.

Ich habe die Warnung hier im Forum mit in die Überlegungen beim Verkauf einbezogen, für bestehende Aktionäre kann ich nur hoffen, das der Rechtsrahmen in Deutschland diesem Personenkreis den Boden des Handelns entzieht. Solange das nicht der Fall ist, dürfte der Kurs weiter in Richtung Süden notieren.

Blue-Cap: Wenn man den Euro für 45 Cent bekommt!

Bei Blue-Cap ist die Lage etwas anders gestrickt als bei Easy Software. Der Unternehmensgründer hat die Unternehmensfolge aus Altersgründen abgegeben. Ohne auf die Details einzugehen der letzten 12 Monate, so stellt sich die Frage: Warum notiert das Unternehmen mit einen solchen riesigen Abstand zum inneren Wert? Darauf eine Antwort zu geben hat sicherlich was mit Vertrauen und Kontinuität im Geschäftsmodell und dem Vertrauen in das neue Management zu tun.

Vielfach führt Unsicherheit zu einem Abschlag von bis zu 30 %, das man aber den Euro für 45 Cent kaufen kann, sehe ich als Chance an der Börse, die es gilt zu nutzen.

Warum sollte die Story bei Blue-Cap aufgehen?

Um es vorwegzunehmen: Blue-Cap operiert in den wesentlichen Beteiligungen mit einem eigenständigen Management, Neschen und Em-TEC, Inheco, Nokra sind Beispiele dafür. Diese haben es in der Vergangenheit geschafft Mehrwerte für die Aktionäre zu schaffen und werden es auch in Zukunft.

Zweitens hat man jüngst zwei Unternehmen übernommen, Knauer und CON-PEARL, die für einen Umsatz von 120 Mill. Euro stehen, dessen Restrukturierungsprozess noch unter dem alten CEO, Schubert eingeleitet wurden und noch nicht nennenswert in die Unternehmensbewertung einfliessen: Im Gegenteil: Man verfügt über Unterschiedsbeträge von 10 Mill. Euro in der Bilanz, die zum Teil ertragserhöhend, mit fortschreitendem Restrukturierungsprozess, zur Verfügung stehen.

Die Wachstums- und Ertrags-Trigger!

Mit Unternehmen wie Neschen, Inheco, Emtec und Nokra verfügt man über Unternehmen, die wachsen und zweistellige EBIT-Margen generieren. So wird Inheco den Umsatz von 2013 bis 2022 von 13 Mill. Euro auf 25 Mill. Euro verdoppeln. Nokra, spezialisiert auf Inspektionssystems, erhöht den Umsatz von 2017 mit 2 Mill. Euro auf 5 Mill. Euro in 2019. Zum Halbjahr steigerte das Medizintechnik-Unternehmen Emtec den Umsatz um 18 %.

Mit Carl Schäfer, deren Wertschöpfung in der Goldveredelung begrenzt ist, zeigt sich ein weiteres Wachstumsunternehmen, das den Umsatz von 2018 bis 2020 auf 25 Mill. Euro verdoppeln wird und dabei den Turnaround vollziehen wird. Die genannten Unternehmen stehen in 2020 für einen Umsatz von 130 Mill. Euro bei einem Unternehmenswert von 100 Mill. Euro (wobei Inheco ergebnisseitig nur anteilig mit 42 % berücksichtigt).

Die ewigen Restrukturierungsfälle!

So wie es die Ertrags- und Wachstumsbeteiligungen gibt, so gibt es Unternehmen, deren Erwartungen bisher nicht erfüllt wurden. Planatol, Gämmererler und SMB zähle ich dazu. Diese Unternehmen erzielen nur schwache, oder aber keine kontinuierlichen operativen Margen, stehen für einen Umsatz von knapp 50 Mill. Euro und gehen in den NAV zum 30.06.2019 mit knapp 25 Mill. Euro ein. Ich setze sie mit einem Abschlag an, in Höhe von knapp 20 Mill. Euro.

Die zuletzt akquirierten Unternehmen: Knauer und CONPEARL

In den letzten beiden Jahren wurden Knauer und CONPEARL übernommen, die für einen Umsatz von 120 Mill. Euro stehen. Beide wurden günstig übernommen, befinden sich aber noch in der Restrukturierungphase und sind in den o.g. Bewertung von 120 Mill. Euro noch nicht eingeflossen. Nimmt man an, das beide Unternehmen (auch nur teilweise) in die schwarzen Zahlen zurückkehren, dann steht das für einen zusätzlichen Unternehmenswert, den ich mit 40 Mill. Euro beziffere (Blue-Cap Ansatz Knauer 30.06.2019 11 Mill. Euro).

Fazit: Attraktives CRV und 4 % Dividendenrendite!

Ich sehe dem weiteren Newsflow des Unternehmens gelassen entgegen, denn stimmt meine Einschätzung, dann sehe ich ein äußerst attraktives CRV und es sollte sich die Bewertungsdiskrepanz deutlich abbauen.

Dafür sprechen zu den genannten operativen Entwicklungen, eine gesunde Bilanz, die zwar Kreditverbindlichkeiten von 55 Mill. Euro aufweist, denen aber Grundstücke und Gebäude sowie liquide Mittel von 60 Mill. Euro gegenüberstehen. Weiterhin stehen Unterschiedsbeträge der Kapitalkonsolidierung von 10 Mill. Euro für die ausstehenden Restrukturierungen zur Verfügung.

Ferner steht Blue-Cap für eine Dividendenrendite von 4 %. Es gibt wenige Unternehmen, die sich mit diesen Eckdaten auszeichnen und man den Euro für 45 Cent bekommt. Auch ist wichtig zu erwähnen, das bis auf die Unternehmen SMB und Gämmerler, die weiteren Beteiligungen nicht den Handelsbeschränkungen in Asien und USA und den Auswirkungen des Corona-Virus unterliegen.

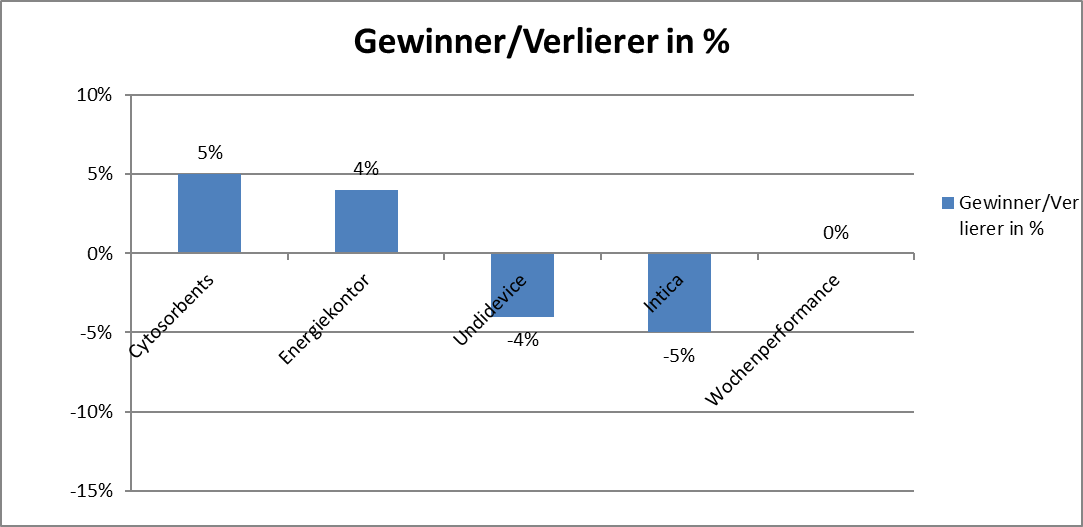

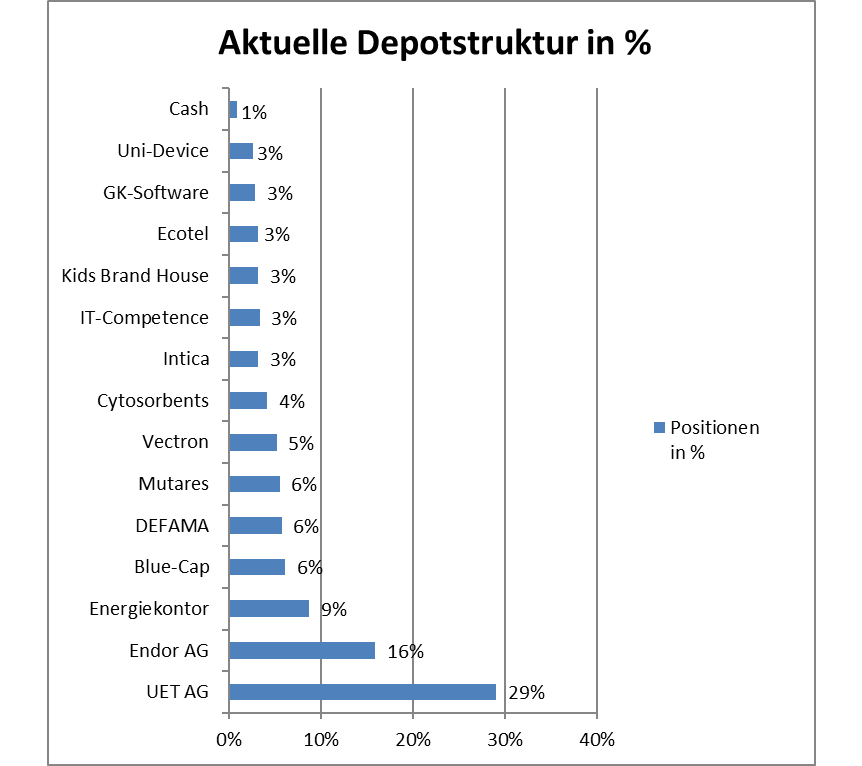

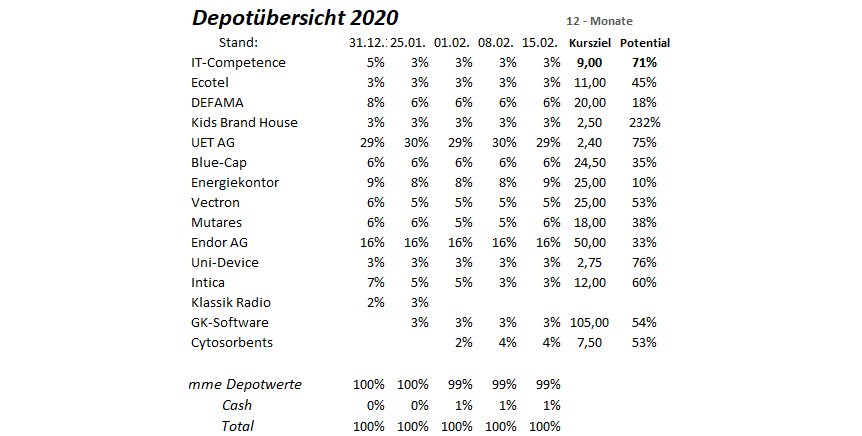

Wochengewinner und Verlierer im Überblick!

Die Jahresperformance beträgt 8 %!

Die Gewinner und Verlierer können der Übersicht entnommen werden. Die Jahresperformance bleibt bei 8 %.

Trading Spotlight

Antwort auf Beitrag Nr.: 62.691.622 von Kleiner Chef am 15.02.20 16:34:48

Du meinst vermutlich Thorsten Wagner von der GDT. Da sollte man schon genau sein!

https://easy-software.com/de/easy-gruppe/investor-relations/…

http://global-derivative-trading.com/

Zitat von Kleiner Chef: Bittere Woche für Easy Software Aktionäre!

Zur Erinnerung: Ich hatte in 2019 die Easy Software ins Depot aufgenommen, nachdem man sich mit Zukäufen neu und wie ich fand erfolgsversprechend aufgestellt hatte. Das Investment verlief lange Zeit entsprechend den Erwartungen. Aufgrund einer höheren Bewertung einerseits aber auch einer nachlassenden Wachstumsdynamik, habe ich dann Gewinne mitgenommen.

Wie sich in der letzten Woche herausstellte eine richtige Entscheidung. Auch gab es in diesem Forum die Warnung, das ein Investment in Unternehmen ein No Go sind, wo Thomas Wagner und Oliver Krautscheid beteiligt sind und in den Entscheidungsgremien vertreten sind.

Du meinst vermutlich Thorsten Wagner von der GDT. Da sollte man schon genau sein!

https://easy-software.com/de/easy-gruppe/investor-relations/…

http://global-derivative-trading.com/

Antwort auf Beitrag Nr.: 62.692.342 von Achtsamkeit am 15.02.20 19:23:02

Klar muss es Thorsten Wagner heißen. Hier die Auflistung der Höhepunkte

bis hin zu illegalen Vorgehensweisen der Truppe. Pinkant auch: Balaton war

in diesem Szenario auch schon beteiligt:

http://www.aktienversenker.de/category/thorsten-wagner/page/…

Gruß

Danke für den Hinweis!

Zitat von Achtsamkeit:Zitat von Kleiner Chef: Bittere Woche für Easy Software Aktionäre!

Zur Erinnerung: Ich hatte in 2019 die Easy Software ins Depot aufgenommen, nachdem man sich mit Zukäufen neu und wie ich fand erfolgsversprechend aufgestellt hatte. Das Investment verlief lange Zeit entsprechend den Erwartungen. Aufgrund einer höheren Bewertung einerseits aber auch einer nachlassenden Wachstumsdynamik, habe ich dann Gewinne mitgenommen.

Wie sich in der letzten Woche herausstellte eine richtige Entscheidung. Auch gab es in diesem Forum die Warnung, das ein Investment in Unternehmen ein No Go sind, wo Thomas Wagner und Oliver Krautscheid beteiligt sind und in den Entscheidungsgremien vertreten sind.

Du meinst vermutlich Thorsten Wagner von der GDT. Da sollte man schon genau sein!

https://easy-software.com/de/easy-gruppe/investor-relations/…

http://global-derivative-trading.com/

Klar muss es Thorsten Wagner heißen. Hier die Auflistung der Höhepunkte

bis hin zu illegalen Vorgehensweisen der Truppe. Pinkant auch: Balaton war

in diesem Szenario auch schon beteiligt:

http://www.aktienversenker.de/category/thorsten-wagner/page/…

Gruß

Aurelius schüttelt LVs ab

Manchmal kommt alles anders:Gestern eine neue Shortattacke des selbst ernannten "Research House" Ontake (die Firma ohne Firmensitz oder Impressum) mit allerlei Zweitaufgüssen alter Kamellen und neu konstruierten Vorwürfen an das Management á la Aurelius sei bereits Pleite etc.

Die Kursreaktion heute? Steigende Notierungen.

Ich werte das als sehr starkes Signal, dass sich die Aktionärsstruktur inzwischen aus Anlegern ohne zittrige Hände zusammensetzt.

Aurelius hatte als Reaktion auf die erste Welle bereits Strafanzeige gestellt, ein ARP beschlossen, eine Gegendarstellung verbreitet und der CEO hat sich millionenschwer in der eigenen Wandelanleihe eingekauft. Also alles richtig gemacht.

Die Medien sind überraschend diesmal auch nicht über das Stöckchen von Ontake gesprungen und haben hier die üblichen Panikmeldungen verbreitet.

Bei Berentzen wurden vorhin 15Tsd Stück ins Bid geworfen, die der Markt sofort inhaliert hat und der Kurs steht jetzt wieder genau so hoch wie davor.

Lange wird diese Konsolidierung nicht mehr dauern.

Auf Ariva gibt es sehr schöne Charts zu Berentzen u.a. von Katjuscha.

Godmode hatte bereits ein Kursziel von ~8,60 im Übergang weiter nach oben mit hoher Verlässlichkeit abgeleitet (61,8er liegt da).

Lange wird diese Konsolidierung nicht mehr dauern.

Auf Ariva gibt es sehr schöne Charts zu Berentzen u.a. von Katjuscha.

Godmode hatte bereits ein Kursziel von ~8,60 im Übergang weiter nach oben mit hoher Verlässlichkeit abgeleitet (61,8er liegt da).

Helma

Wer den Anstieg verpasst hat kriegt jetzt nochmal eine Chance bevor es weiter geht Richtung ~49+ (siehe Chart von Katjuscha).

Aktuell kleine Konsolidierung unter 45€.

Wer den Anstieg verpasst hat kriegt jetzt nochmal eine Chance bevor es weiter geht Richtung ~49+ (siehe Chart von Katjuscha).

Aktuell kleine Konsolidierung unter 45€.

Beitrag zu dieser Diskussion schreiben

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 240 | ||

| 98 | ||

| 81 | ||

| 78 | ||

| 75 | ||

| 52 | ||

| 41 | ||

| 38 | ||

| 36 | ||

| 33 |

| Wertpapier | Beiträge | |

|---|---|---|

| 32 | ||

| 30 | ||

| 28 | ||

| 24 | ||

| 24 | ||

| 23 | ||

| 22 | ||

| 20 | ||

| 20 | ||

| 19 |