Gewinnerbranchen der Jahre 2006 bis 2040 (Seite 1096)

eröffnet am 10.12.06 16:57:17 von

neuester Beitrag 16.02.24 09:33:08 von

neuester Beitrag 16.02.24 09:33:08 von

Beiträge: 94.068

ID: 1.099.361

ID: 1.099.361

Aufrufe heute: 12

Gesamt: 3.536.041

Gesamt: 3.536.041

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 34 Minuten | 9364 | |

| vor 41 Minuten | 5308 | |

| vor 39 Minuten | 4327 | |

| vor 45 Minuten | 4166 | |

| vor 1 Stunde | 3350 | |

| vor 30 Minuten | 2522 | |

| vor 1 Stunde | 2097 | |

| 01.05.24, 18:36 | 1966 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 2. | 18.196,36 | +0,96 | 236 | |||

| 2. | 1. | 170,98 | +1,65 | 94 | |||

| 3. | 9. | 10,580 | +9,07 | 67 | |||

| 4. | 10. | 1,2000 | +37,14 | 60 | |||

| 5. | Neu! | 85,45 | -0,87 | 33 | |||

| 6. | 4. | 2.325,00 | +1,01 | 23 | |||

| 7. | 16. | 6,9240 | +0,84 | 23 | |||

| 8. | Neu! | 19,320 | +18,80 | 22 |

Beitrag zu dieser Diskussion schreiben

SUPN. 40% Umsatzwachstum. KUV 5,5. Interessant. Wie/wann bist denn auf die aufmerksam geworden?

Hatte mir die nie angeschaut, das Tickersymbol hielt mich ab...

http://ir.supernus.com/releasedetail.cfm?releaseid=1047355

Hatte mir die nie angeschaut, das Tickersymbol hielt mich ab...

http://ir.supernus.com/releasedetail.cfm?releaseid=1047355

***

Bordeaux-Rotweine sind wohl auch keine so guten Anlagen wie man denken könnte. Eine Flasche aus den 60ern kostet 1800€, eine Flasche aus den 80ern 800€, aus den 90ern 600€ (Zahlen aus Wikipedia/ Artikel zu den Rothschild-Weingütern). Ich errechne daraus ca 3-4%pa, das ist Inflationsausgleich oder nichtmal wenn man die hohen Inflationsraten der 70er in Betracht zieht.

Auch hier gilt wohl: Besser das Weingut (anteilig) besitzen als die Weinflaschen.

***

a propos Rothschild: Schon mal mit RIT Capital plc beschäftigt? Sehr gute Langfristchartoptik. Einer der besseren Titel des europäischen Kurszettels.

Bordeaux-Rotweine sind wohl auch keine so guten Anlagen wie man denken könnte. Eine Flasche aus den 60ern kostet 1800€, eine Flasche aus den 80ern 800€, aus den 90ern 600€ (Zahlen aus Wikipedia/ Artikel zu den Rothschild-Weingütern). Ich errechne daraus ca 3-4%pa, das ist Inflationsausgleich oder nichtmal wenn man die hohen Inflationsraten der 70er in Betracht zieht.

Auch hier gilt wohl: Besser das Weingut (anteilig) besitzen als die Weinflaschen.

***

a propos Rothschild: Schon mal mit RIT Capital plc beschäftigt? Sehr gute Langfristchartoptik. Einer der besseren Titel des europäischen Kurszettels.

Eher überraschenderweise gaben auch viele der Stoxx-50 Aktien in der letzten Woche um 10% ab. Nestle, BP, BAT, Vodafone, SAP, Roche, Sanofi... und das obwohl sie in den Jahren davor gar nicht mal so viel zulegten. Jetzt fast schon wieder auf den Niveaus von vor ein paar Jahren. Nestle zu 3,3% Div-R oder Novartis zu 3,8% Div-R zeigt zumindest keine überteuerten Einstiegskurse an.

***

BigPharma hängt man am Ende oft auch nur an ein oder zwei entscheidenden Medikamenten. Die sind nicht so breit diversifiziert wie man oft meint. PFE's Wachstum hängt trotz ihrer 50Mrd Umsatz ganz entscheidend an Ibrance, BMY hängt an Opdivo.

Heutzutage läuft doch eh fast alles mit Antikörpern (meine zuletzt gemachte Schätzung von 50-100Mrd Umsatz mit Antikörpern scheint mit im Übrigen zu tief, auch bei REGN bspw. alles in der Pipeline nur Antikörper Antikörper....) und für deren Entwicklung braucht es offensichtlich nicht diese grossen Forschungsabteilungen von BigPharma. Die vergleichsweise kleine INCY spielt mit ihrem Jakafi bezüglich absehbarer Umsätze fast auf Augenhöhe mit Pfizers Ibrance (ich glaube das ist wenigstens eine Eigenentwicklung) oder Xtandi (auch nur zugekauft/Medivation) oder ABBV's Imbruvica (auch nur zugekauft/Pharmacyclics).

BigPharma hängt man am Ende oft auch nur an ein oder zwei entscheidenden Medikamenten. Die sind nicht so breit diversifiziert wie man oft meint. PFE's Wachstum hängt trotz ihrer 50Mrd Umsatz ganz entscheidend an Ibrance, BMY hängt an Opdivo.

Heutzutage läuft doch eh fast alles mit Antikörpern (meine zuletzt gemachte Schätzung von 50-100Mrd Umsatz mit Antikörpern scheint mit im Übrigen zu tief, auch bei REGN bspw. alles in der Pipeline nur Antikörper Antikörper....) und für deren Entwicklung braucht es offensichtlich nicht diese grossen Forschungsabteilungen von BigPharma. Die vergleichsweise kleine INCY spielt mit ihrem Jakafi bezüglich absehbarer Umsätze fast auf Augenhöhe mit Pfizers Ibrance (ich glaube das ist wenigstens eine Eigenentwicklung) oder Xtandi (auch nur zugekauft/Medivation) oder ABBV's Imbruvica (auch nur zugekauft/Pharmacyclics).

***

vieles andere verlockend, aber wer gewinnt?

Ja, da denkt man da kommt einem ein leckerer Lachs entgegen und dann entpuppt er sich als gammeliger Aal.

Aber wir sind ja nicht bei high-noon.

Es wird am Ende mehr als einen Gewinner geben. Für die verschiedenen Tumorbiologien werden jeweils verschiedene Ansätze die besten Ergebnisse bringen. Es blieb ja auch nicht bei einem Tyrosinkinasehemmer, sondern da wurden nach und nach zielgerichtet zusätzliche entwickelt.

Andererseits fällt mir gerade ins Auge, dass die INCY-Korrektur recht parallel zur NKTR-Hausse lief. Da wurde vielleicht die Überlegenheit des NKTR-Wirkstoffes eingepreist, nachdem der Markt zuvor davon ausging, dass INCY das bessere Konzept habe.

Ich muss vorsichtig sein mit der Interpretation, aber wenn ich die NKTR-Zahlen gestern richtig verstanden habe, dann konnte NKTR die Ansprechraten bei Lungen-, Nierentumor und Melanom auf 46-75% (allerdings Ergebnis einer Phase Ib-Studie) erhöhen (verglichen zu 18-33% in der Nivo-Monotherapie). INCY liegt "nur" bei 35-63% bei diesen Tumorarten. Das würde gegen INCY sprechen. Interessant wären die Ergebnisse einer Kombination aller drei Wirkstoffe also Nivo+INCY+NKTR. Ich glaube da laufen derzeit noch keine Studien, aber das hätte nicht unwahrscheinlich noch mehr Potenzial und liesse damit auch Platz für den INCY-Wirkstoff.

Jetzt müsste man sich nochmal LOXO anschauen, die ja behaupten mal eben so 75-80% Ansprechraten bei mehreren Tumortypen zu erreichen. Das würde sogar Nivo+NKTR schlagen.

Die Geschichte von INCY ist dennoch spannend. Jahrzehntelang vor sich hergedümpelt und dann kam mit der Entwicklung von Ruxilitinib Musik ins Spiel. Kursverfünffachnung binnen 2 Jahren. Seit dem Tief 2009 wärs ein 80-Bagger gewesen...

Für Ruxilitinib prognostizieren sie bis 2027 übrigens schön stetig steigende Umsätze, die bis 3 Mrd erreichen sollen. Das alleine würde die aktuelle MCap begründen.

Ich hab jedenfalls Lust mir ein kleines Biotech-Portfolio zusammenzukaufen. REGN, INCY, NKTR, VRTX, BMRN, UTHR,BPMC,LOXO sind auf KUV-Basis auch nicht viel teurer als PFE oder AMGN bieten aber mehr Chancen.

***

nur solange es kein Konkurrenzprodukt gibt, das die Ansprechraten noch mehr verbessert. Dann fällt der Wert dramatisch. Das ist das Risiko bei Pharma/Biotech.

Oder wie Lynch meinte: Für ein Restaurantkonzept ist nur wichtig ob es im Umkreis von einigen hundert Metern ein besseres gibt. In Biotech muss man das beste Konzept weltweit haben, sonst wird man sich nicht durchsetzen. Sehr grosse Chancen, aber auch grosse Risiken.

***

habe aktuell vcel, supn, gild, glpg

Und ich dachte du wechselst ständig von 3-Bagger zum nächsten 3-Bagger.

***

Bebe, hast du noch BABY?

vieles andere verlockend, aber wer gewinnt?

Ja, da denkt man da kommt einem ein leckerer Lachs entgegen und dann entpuppt er sich als gammeliger Aal.

Aber wir sind ja nicht bei high-noon.

Es wird am Ende mehr als einen Gewinner geben. Für die verschiedenen Tumorbiologien werden jeweils verschiedene Ansätze die besten Ergebnisse bringen. Es blieb ja auch nicht bei einem Tyrosinkinasehemmer, sondern da wurden nach und nach zielgerichtet zusätzliche entwickelt.

Andererseits fällt mir gerade ins Auge, dass die INCY-Korrektur recht parallel zur NKTR-Hausse lief. Da wurde vielleicht die Überlegenheit des NKTR-Wirkstoffes eingepreist, nachdem der Markt zuvor davon ausging, dass INCY das bessere Konzept habe.

Ich muss vorsichtig sein mit der Interpretation, aber wenn ich die NKTR-Zahlen gestern richtig verstanden habe, dann konnte NKTR die Ansprechraten bei Lungen-, Nierentumor und Melanom auf 46-75% (allerdings Ergebnis einer Phase Ib-Studie) erhöhen (verglichen zu 18-33% in der Nivo-Monotherapie). INCY liegt "nur" bei 35-63% bei diesen Tumorarten. Das würde gegen INCY sprechen. Interessant wären die Ergebnisse einer Kombination aller drei Wirkstoffe also Nivo+INCY+NKTR. Ich glaube da laufen derzeit noch keine Studien, aber das hätte nicht unwahrscheinlich noch mehr Potenzial und liesse damit auch Platz für den INCY-Wirkstoff.

Jetzt müsste man sich nochmal LOXO anschauen, die ja behaupten mal eben so 75-80% Ansprechraten bei mehreren Tumortypen zu erreichen. Das würde sogar Nivo+NKTR schlagen.

Die Geschichte von INCY ist dennoch spannend. Jahrzehntelang vor sich hergedümpelt und dann kam mit der Entwicklung von Ruxilitinib Musik ins Spiel. Kursverfünffachnung binnen 2 Jahren. Seit dem Tief 2009 wärs ein 80-Bagger gewesen...

Für Ruxilitinib prognostizieren sie bis 2027 übrigens schön stetig steigende Umsätze, die bis 3 Mrd erreichen sollen. Das alleine würde die aktuelle MCap begründen.

Ich hab jedenfalls Lust mir ein kleines Biotech-Portfolio zusammenzukaufen. REGN, INCY, NKTR, VRTX, BMRN, UTHR,BPMC,LOXO sind auf KUV-Basis auch nicht viel teurer als PFE oder AMGN bieten aber mehr Chancen.

***

nur solange es kein Konkurrenzprodukt gibt, das die Ansprechraten noch mehr verbessert. Dann fällt der Wert dramatisch. Das ist das Risiko bei Pharma/Biotech.

Oder wie Lynch meinte: Für ein Restaurantkonzept ist nur wichtig ob es im Umkreis von einigen hundert Metern ein besseres gibt. In Biotech muss man das beste Konzept weltweit haben, sonst wird man sich nicht durchsetzen. Sehr grosse Chancen, aber auch grosse Risiken.

***

habe aktuell vcel, supn, gild, glpg

Und ich dachte du wechselst ständig von 3-Bagger zum nächsten 3-Bagger.

***

Bebe, hast du noch BABY?

Trading Spotlight

Antwort auf Beitrag Nr.: 56.996.099 von Simonswald am 11.02.18 01:12:31

Kriminalität und der Schutz davor wird zunehmend - leider auch in Deutschland - eine gewichtige Rolle spielen.

Kriminalität !

Zitat von Simonswald: Ein paar abschweifende Gedanken zu Immobilien als alternativer Asset-Klasse:

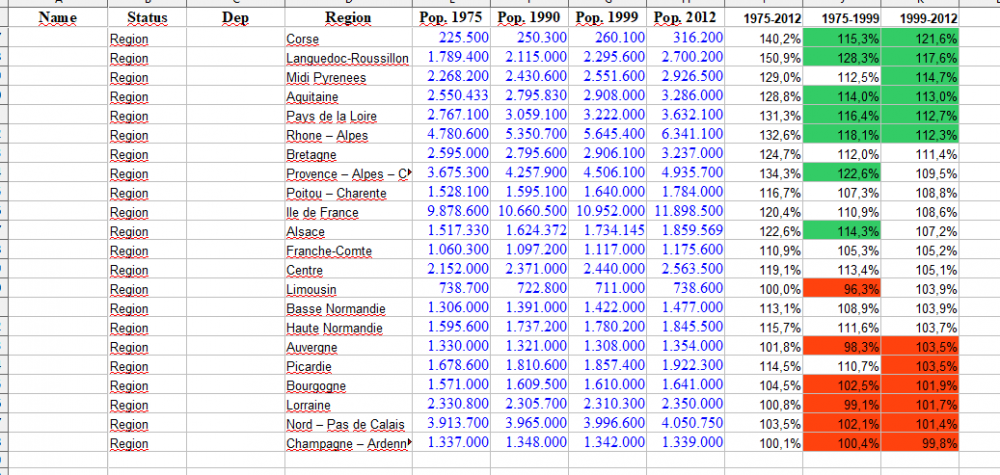

Auch Frankreich bestätigt die These, dass Gewinnerregionen Gewinner bleiben und umgekehrt.

Von den 7 bevölkerungswachstumsstärksten Regionen im Zeitraum 1975-1999 gehörten 5 auch danach noch dazu, die beiden anderen lagen im oberen Mittelfeld. Umgekehrt gehörten von den 6 wachstumsschwächsten Regionen des Zeitraums 1975-1999 auch im Folgezeitraum zu den wachstumsschwächsten.

Gewinner(regionen) ausfindig zu machen, scheint bei Immobilien also sogar noch leichter zu sein als bei Aktien. Einfach auf Trendfolge setzen. Das galt bislang in den meisten Ländern, die ich mir angeschaut habe (USA, CAN, CH, F), nur Russland war da eine Ausnahme. Das erklärt sich aber mit den starken gesellschaftlichen und wirtschaftlichen Veränderungen dort in den letzten Jahrzehnten.

Die Höhe der Immobilienpreise korreliert dabei wohl sogar eher mit der Bevölkerungsdichte als mit dem Bevölkerungswachstum.

Das Wachstum der Immobilienpreise hingegen korreliert vermutlich aber wieder mit dem Bevölkerungswachstum, ich habe dazu aber keine Daten.

Für den cleveren u50fu-ler bedeutet das: Am Besten, sich eine günstige Wohnung in einer dünn besiedelten wachstumsschwachen Region mieten und sich eine Wohnung in einer wachstumsstarken Region kaufen und vermieten.

Mehr braucht man wohl zu Immobilien nicht wissen, konzentrieren wir uns also wieder auf Aktien.

Kriminalität und der Schutz davor wird zunehmend - leider auch in Deutschland - eine gewichtige Rolle spielen.

simon im biotech-fieber - das kenn ich gut. von früher.

habe aktuell vcel, supn, gild, glpg und neu bioventix, die aber Zulieferer sind. mehr gibt es nicht - sonst zooe ich.

vieles andere verlockend, aber wer gewinnt?

von früher. habe aktuell vcel, supn, gild, glpg und neu bioventix, die aber Zulieferer sind. mehr gibt es nicht - sonst zooe ich.

vieles andere verlockend, aber wer gewinnt?

wie immer - great read vom fear and greed trader.

https://seekingalpha.com/article/4145435-s-and-p-500-weekly-…" target="_blank" rel="nofollow ugc noopener">

https://seekingalpha.com/article/4145435-s-and-p-500-weekly-…

https://seekingalpha.com/article/4145435-s-and-p-500-weekly-…" target="_blank" rel="nofollow ugc noopener">

https://seekingalpha.com/article/4145435-s-and-p-500-weekly-…

Noch ein haussierender Biotech: ATRA.

Tabelecleucel is Atara's off-the-shelf T-cell immunotherapy in development for the treatment of Epstein-Barr virus (EBV) associated post-transplant lymphoproliferative disorder (EBV+PTLD),

Gegründet 2012. 2014 dann wohl ca. 250 Mio via IPO eingesammelt. Jetzt Mcap 1,6 Mrd. Headquarter San Francisco. So geht Wertschöpfung.

Die positive Nachricht kam bereits Anfang Dezember, der Kurs startete erst Ende Dezember durch nachdem die FDA grünes Licht für die Phase III Studie gegeben hatte. Und dann innerhalb eines Monats fast verdreifacht. Da hat man als Privatanleger doch überhaupt keine Chance sowas rechtzeitig mitzubekommen.

http://investors.atarabio.com/news-releases/news-release-det…

Wer traut sich einzuschätzen, ob das Ding die 1,6Mrd wert ist?

ATRA

Tabelecleucel is Atara's off-the-shelf T-cell immunotherapy in development for the treatment of Epstein-Barr virus (EBV) associated post-transplant lymphoproliferative disorder (EBV+PTLD),

Gegründet 2012. 2014 dann wohl ca. 250 Mio via IPO eingesammelt. Jetzt Mcap 1,6 Mrd. Headquarter San Francisco. So geht Wertschöpfung.

Die positive Nachricht kam bereits Anfang Dezember, der Kurs startete erst Ende Dezember durch nachdem die FDA grünes Licht für die Phase III Studie gegeben hatte. Und dann innerhalb eines Monats fast verdreifacht. Da hat man als Privatanleger doch überhaupt keine Chance sowas rechtzeitig mitzubekommen.

http://investors.atarabio.com/news-releases/news-release-det…

Wer traut sich einzuschätzen, ob das Ding die 1,6Mrd wert ist?

ATRA