Diskussion zu CytoSorbents Corporation (Seite 200)

eröffnet am 20.05.09 17:22:57 von

neuester Beitrag 18.04.24 12:50:58 von

neuester Beitrag 18.04.24 12:50:58 von

Beiträge: 4.237

ID: 1.150.520

ID: 1.150.520

Aufrufe heute: 3

Gesamt: 689.409

Gesamt: 689.409

Aktive User: 0

ISIN: US23283X2062 · WKN: A12GDU · Symbol: CTSO

0,7505

EUR

-2,72 %

-0,0210 EUR

Letzter Kurs 25.04.24 Quotrix Düsseldorf

Neuigkeiten

17.04.24 · globenewswire |

14.03.24 · globenewswire |

06.03.24 · globenewswire |

08.02.24 · globenewswire |

Werte aus der Branche Gesundheitswesen

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 142,21 | +94,09 | |

| 2,8800 | +51,58 | |

| 5,1000 | +46,34 | |

| 1,6340 | +30,72 | |

| 0,5786 | +28,86 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,3000 | -16,13 | |

| 0,9801 | -16,23 | |

| 1,6500 | -20,29 | |

| 4,1650 | -20,97 | |

| 2,2850 | -23,32 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 59.207.665 von MisterMarket72 am 14.11.18 00:24:37

Gibt es den Vortrag nachträglich auf der HP?

Konnte nichts finden.

Zitat von MisterMarket72: Der CTSO-CFO, Frau K. Bloch, heute sehr vollmundig in der Stifel 2018 Healthcare Conference:

20:30: "... our CAGR has been 77 % over the last three years and we really believe that we are entering what could potentially be the most rapid phase of our revenue growth."

Ich hoffe, sie hat die aktuellen Oktober und November-Umsätze im Blick und schwätzt nicht nur.

26:50: "readout of 50 patients REMOVE study will come very soon"

Weitere Fördergelder des Bundesministeriums hängen wohl vom Zwischenergebnis für die ersten 50 Patienten ab. Wenn das Ding gut ausgeht, müsste das nach meinem Dafürhalten einen Schub geben. Endokarditis-Fallzahlen sollten bei etwas über 8.000 pro Jahr in Deutschland liegen. Und ich glaube schon, dass die Kardiologen gut genug vernetzt sind bzw. dass man das leicht in ordentliche Umsatzzuwächse verwandeln kann.

Gibt es den Vortrag nachträglich auf der HP?

Konnte nichts finden.

Antwort auf Beitrag Nr.: 59.207.746 von Der kleine Aktienfreund am 14.11.18 02:22:01

Tendenziell bin ich ja bei Euch, aber mir fehlt einfach immer noch eine vernünftige Erklärung des Management für den starken Umsatzrückgang in Q3 in Deutschland und dies ist derzeit das absolut wichtigste Absatzgebiet von CTSO. Mit "fast an Sicherheit grenzender Wahrscheinlichkeit" bin ich da deutlich vorsichtiger. Hier zum Vergleich noch einmal die Aufschlüsselung und Entwicklung der Umsätze über die verschiedenen Kanäle:

Deutschlad:

Q1-2017 = 1.540 Mio

Q2-2017 = 1.810 Mio

Q3-2017 = 2.094 Mio (Steigerung gegenüber Q2 !)

Q4-2017 = 2.551 Mio

Q1-2018 = 2.667 Mio (Bad Oeynhausen maximal 435.000 Dollar möglich)

Q2-2018 = 3.232 Mio (Bad Oeynhausen bestätigte 633.000 Dollar)

Q3-2018 = 2.767 Mio (deutlicher Rückgang gegenüber Q2; Bad Oeynhausen ?)

Q4-2018 = ??? (wird sehr interessant)

andere Direktverkaufsgebiete:

Q2-2017 = 0.356 Mio

Q3-2017 = 0.486 Mio (Steigerung gegenüber Q2!)

Q1-2018 = 0.693 Mio

Q2-2018 = 0.727 Mio

Q3-2018 = 0.613 Mio (deutlicher Rückgang)

Q4-2018 = ? (wird interessant)

Vertriebspartner:

Q2-2017 = 0.723 Mio

Q3-2017 = 0.861 Mio (Steigerung gegenüber Q2)

Q1-2018 = 1.071 Mio

Q2-2018 = 1.227 Mio

Q3-2018 = 1.722 Mio (fette Steigerung = sehr schön; aber ? regulär oder evtl. größere stocking-order eines großen Vertriebspartners ? Und warum steigt der Umsatz über die Vertriebspartner in Q3 derart stark, obwohl man gleichzeitig in Europa einen extrem heißen Sommer hatte und es Sommerferien gab -Erklärung seitens des Management für den Rückgang in Deutschland- ? )

Q4-2018 = (hier ist m.M.n. alles möglich, von deutlich steigenden Umsätze bis zu sinkenden Umsätzen gg. Q3 -wenn es in Q3 nämlich tatsächlich eine stocking-order gab-)

Ich habe jetzt ganz vereinfacht ausgedrückt zwei Szenarien für Q4-2018, einmal ein positives Szenario und dies dürfte die Story bestätigen (dann bin ich gerne bereit auch zu etwas höheren Kursen einzusteigen bzw. hinterherzulaufen) und ein negativeres Szenario, dann dürfte der Kurs einen deutlichen Dämpfer bekommen.

positiver Ausblick auf Q4:

Ich rechne mit mindestens gleich hohen Grants, eher sogar etwas höheren Grants.

Um dann den operativen Break-Even in Q4 zu erreichen, müßte man Umsätze von insgesamt ca. 5.5 bis 5.7 Mio erzielen (dies ist auch ungefähr die aktuelle Vorschau von Zacks).

=> Deutschland 3.1 Mio bis 3.3 Mio (je nachdem wie groß die stocking-order von Bad Oeynhausen in Q2 war, dürfte dies evtl schon recht ambioniert sein ! Wenn man einfach mal einen normalen Quartalsumsatz von 350.000,- bis 400.000,- Dollar von Bad Oeynhausen unterstellt (würde ca. 1.4 bis 1.6 im Jahr ergeben) und dann für Q3 nur eine Order von ca. 200.000 hernimmt, wird es mit ca. 3.2 Mio in Deutschland in Q4 schon eher ambioniert)

+ andere Direktverkaufsgebiete 0.75

+ Vertriebspartner 1.6 bis 1.7 Mio

negativer Ausblick auf Q4:

=> Deutschland nur 2.9 bis 3.1 Mio (immer noch "deutlich" über Q3, aber weiterhin deutlich unter Q2)

+ andere Direktverkaufgebiete 0.65 bis 0.7 (in der Schweiz halten sich evtl. die Kliniken mit Bestellungen zum Jahresende zurück, da es ab 2019 eine höhere Erstattung gibt)

+ Vertriebspartner nur 1.4 bis 1.5 Mio (es gab in Q3 tatsächlich eine größere stocking-order)

=> gesamt ca. 5.1 Mio reine Produktumsätze plus grants in Höhe von Q3 => keine Steigerung gegenüber Q3 => davor habe ich derzeit am meistens Angst und daher bin ich auch noch nicht wieder investiert (kein Vertrauen in die Aussagen des Management) und dann dürfte der Aktienkurs noch mal einen deutlichen Dämpfer bekommen (Wachstumswert ?! ohne Wachstum)

Zitat von Der kleine Aktienfreund: Das Ziel des positiven Cash-Flows (unter Vernachlässigung der stock-based compensation und der Kosten für klinische Studien) wird aus meiner Sicht mit fast an Sicherheit grenzender Wahrscheinlichkeit erreicht, denn alles andere wäre tatsächlich nur noch peinlich. Schließlich haben wir inzwischen die Hälfte des Quartalsumsatzes schon in den Büchern und für die letzten sechs Wochen des Quartals sollte der Auftragsbestand in Verbindung mit Erfahrungswerten eine sehr hohe Aussagesicherheit geben. Für die Kosten gilt diese Überlegung ebenso. Sollten es diese Ziellinie also reißen, dann hat das Management ganz andere Probleme.

Tendenziell bin ich ja bei Euch, aber mir fehlt einfach immer noch eine vernünftige Erklärung des Management für den starken Umsatzrückgang in Q3 in Deutschland und dies ist derzeit das absolut wichtigste Absatzgebiet von CTSO. Mit "fast an Sicherheit grenzender Wahrscheinlichkeit" bin ich da deutlich vorsichtiger. Hier zum Vergleich noch einmal die Aufschlüsselung und Entwicklung der Umsätze über die verschiedenen Kanäle:

Deutschlad:

Q1-2017 = 1.540 Mio

Q2-2017 = 1.810 Mio

Q3-2017 = 2.094 Mio (Steigerung gegenüber Q2 !)

Q4-2017 = 2.551 Mio

Q1-2018 = 2.667 Mio (Bad Oeynhausen maximal 435.000 Dollar möglich)

Q2-2018 = 3.232 Mio (Bad Oeynhausen bestätigte 633.000 Dollar)

Q3-2018 = 2.767 Mio (deutlicher Rückgang gegenüber Q2; Bad Oeynhausen ?)

Q4-2018 = ??? (wird sehr interessant)

andere Direktverkaufsgebiete:

Q2-2017 = 0.356 Mio

Q3-2017 = 0.486 Mio (Steigerung gegenüber Q2!)

Q1-2018 = 0.693 Mio

Q2-2018 = 0.727 Mio

Q3-2018 = 0.613 Mio (deutlicher Rückgang)

Q4-2018 = ? (wird interessant)

Vertriebspartner:

Q2-2017 = 0.723 Mio

Q3-2017 = 0.861 Mio (Steigerung gegenüber Q2)

Q1-2018 = 1.071 Mio

Q2-2018 = 1.227 Mio

Q3-2018 = 1.722 Mio (fette Steigerung = sehr schön; aber ? regulär oder evtl. größere stocking-order eines großen Vertriebspartners ? Und warum steigt der Umsatz über die Vertriebspartner in Q3 derart stark, obwohl man gleichzeitig in Europa einen extrem heißen Sommer hatte und es Sommerferien gab -Erklärung seitens des Management für den Rückgang in Deutschland- ? )

Q4-2018 = (hier ist m.M.n. alles möglich, von deutlich steigenden Umsätze bis zu sinkenden Umsätzen gg. Q3 -wenn es in Q3 nämlich tatsächlich eine stocking-order gab-)

Ich habe jetzt ganz vereinfacht ausgedrückt zwei Szenarien für Q4-2018, einmal ein positives Szenario und dies dürfte die Story bestätigen (dann bin ich gerne bereit auch zu etwas höheren Kursen einzusteigen bzw. hinterherzulaufen) und ein negativeres Szenario, dann dürfte der Kurs einen deutlichen Dämpfer bekommen.

positiver Ausblick auf Q4:

Ich rechne mit mindestens gleich hohen Grants, eher sogar etwas höheren Grants.

Um dann den operativen Break-Even in Q4 zu erreichen, müßte man Umsätze von insgesamt ca. 5.5 bis 5.7 Mio erzielen (dies ist auch ungefähr die aktuelle Vorschau von Zacks).

=> Deutschland 3.1 Mio bis 3.3 Mio (je nachdem wie groß die stocking-order von Bad Oeynhausen in Q2 war, dürfte dies evtl schon recht ambioniert sein ! Wenn man einfach mal einen normalen Quartalsumsatz von 350.000,- bis 400.000,- Dollar von Bad Oeynhausen unterstellt (würde ca. 1.4 bis 1.6 im Jahr ergeben) und dann für Q3 nur eine Order von ca. 200.000 hernimmt, wird es mit ca. 3.2 Mio in Deutschland in Q4 schon eher ambioniert)

+ andere Direktverkaufsgebiete 0.75

+ Vertriebspartner 1.6 bis 1.7 Mio

negativer Ausblick auf Q4:

=> Deutschland nur 2.9 bis 3.1 Mio (immer noch "deutlich" über Q3, aber weiterhin deutlich unter Q2)

+ andere Direktverkaufgebiete 0.65 bis 0.7 (in der Schweiz halten sich evtl. die Kliniken mit Bestellungen zum Jahresende zurück, da es ab 2019 eine höhere Erstattung gibt)

+ Vertriebspartner nur 1.4 bis 1.5 Mio (es gab in Q3 tatsächlich eine größere stocking-order)

=> gesamt ca. 5.1 Mio reine Produktumsätze plus grants in Höhe von Q3 => keine Steigerung gegenüber Q3 => davor habe ich derzeit am meistens Angst und daher bin ich auch noch nicht wieder investiert (kein Vertrauen in die Aussagen des Management) und dann dürfte der Aktienkurs noch mal einen deutlichen Dämpfer bekommen (Wachstumswert ?! ohne Wachstum)

Hier noch ein Auszug von Frau Bloch, den ich bemerkenswert finde:

"But in Germany we 've had great success with these patients who have infective endocarditis.

And the German Federal Ministry of Education and Research is sponsoring and fully paying for our REMOVE - trial, which is a 250 patients trial for patients with infective endocarditis. Now, this is an infection of the heart valve and really these patients are very unstable. They are suffering from a deterioration. The heart valve needs to be replaced, because bacteria have destroyed it. And in addition they are generally septic.

In fact in the United States the major university hospitals won't even operate on these patients. They shunt them off to the public hospitals, because there are so many adverse events that occur with these patients.

So we have successfully been using it in Germany in the field so much so that the German government has agreed to fund this." (Zitat 25:30-26:36).

"But in Germany we 've had great success with these patients who have infective endocarditis.

And the German Federal Ministry of Education and Research is sponsoring and fully paying for our REMOVE - trial, which is a 250 patients trial for patients with infective endocarditis. Now, this is an infection of the heart valve and really these patients are very unstable. They are suffering from a deterioration. The heart valve needs to be replaced, because bacteria have destroyed it. And in addition they are generally septic.

In fact in the United States the major university hospitals won't even operate on these patients. They shunt them off to the public hospitals, because there are so many adverse events that occur with these patients.

So we have successfully been using it in Germany in the field so much so that the German government has agreed to fund this." (Zitat 25:30-26:36).

Mir hat der Vortrag von CFO Bloch sehr gut gefallen. Sie spricht verständlich und erklärt die Zusammenhänge am Ende doch auf ihre eigene Weise, so dass ich an der ein oder anderen Stelle doch kleine Erkenntnisgewinne hatte.

Das Ziel des positiven Cash-Flows (unter Vernachlässigung der stock-based compensation und der Kosten für klinische Studien) wird aus meiner Sicht mit fast an Sicherheit grenzender Wahrscheinlichkeit erreicht, denn alles andere wäre tatsächlich nur noch peinlich. Schließlich haben wir inzwischen die Hälfte des Quartalsumsatzes schon in den Büchern und für die letzten sechs Wochen des Quartals sollte der Auftragsbestand in Verbindung mit Erfahrungswerten eine sehr hohe Aussagesicherheit geben. Für die Kosten gilt diese Überlegung ebenso. Sollten es diese Ziellinie also reißen, dann hat das Management ganz andere Probleme.

Richtig knackig finde ich die letzten fünf Minuten Q&A. Die wesentlichen Aussagen:

- für die laufenden Studien reiche das Kapital aus Sicht des Managements, so dass keine weitere Kapitalerhöhung nötig sei

- eine Sepsis-Studie will man nicht angehen, dass sei zu schwierig

- allerdings habe der neue Chief Medical Officer einige Ideen für die Zukunft

- es gebe bereits Gesprächen mit der FDA

- in 2019 werde man wohl eine weitere Studie starten, die sich aber auf die ICU fokussiert

- CFO Bloch glaubt, dass das Unternehmen sich dafür entscheiden werden, etwas zusätzliches Geld hierfür auszugeben, um die großen Chancen des Marktes zu nutzen

- angesichts dessen, dass institutionelle Anleger inzwischen 25% der Aktien halten, sehe sie auch keine Probleme, weiteres Kapital zu beschaffen

Das Ziel des positiven Cash-Flows (unter Vernachlässigung der stock-based compensation und der Kosten für klinische Studien) wird aus meiner Sicht mit fast an Sicherheit grenzender Wahrscheinlichkeit erreicht, denn alles andere wäre tatsächlich nur noch peinlich. Schließlich haben wir inzwischen die Hälfte des Quartalsumsatzes schon in den Büchern und für die letzten sechs Wochen des Quartals sollte der Auftragsbestand in Verbindung mit Erfahrungswerten eine sehr hohe Aussagesicherheit geben. Für die Kosten gilt diese Überlegung ebenso. Sollten es diese Ziellinie also reißen, dann hat das Management ganz andere Probleme.

Richtig knackig finde ich die letzten fünf Minuten Q&A. Die wesentlichen Aussagen:

- für die laufenden Studien reiche das Kapital aus Sicht des Managements, so dass keine weitere Kapitalerhöhung nötig sei

- eine Sepsis-Studie will man nicht angehen, dass sei zu schwierig

- allerdings habe der neue Chief Medical Officer einige Ideen für die Zukunft

- es gebe bereits Gesprächen mit der FDA

- in 2019 werde man wohl eine weitere Studie starten, die sich aber auf die ICU fokussiert

- CFO Bloch glaubt, dass das Unternehmen sich dafür entscheiden werden, etwas zusätzliches Geld hierfür auszugeben, um die großen Chancen des Marktes zu nutzen

- angesichts dessen, dass institutionelle Anleger inzwischen 25% der Aktien halten, sehe sie auch keine Probleme, weiteres Kapital zu beschaffen

Kathleen P. Bloch

Der CTSO-CFO, Frau K. Bloch, heute sehr vollmundig in der Stifel 2018 Healthcare Conference:20:30: "... our CAGR has been 77 % over the last three years and we really believe that we are entering what could potentially be the most rapid phase of our revenue growth."

Ich hoffe, sie hat die aktuellen Oktober und November-Umsätze im Blick und schwätzt nicht nur.

26:50: "readout of 50 patients REMOVE study will come very soon"

Weitere Fördergelder des Bundesministeriums hängen wohl vom Zwischenergebnis für die ersten 50 Patienten ab. Wenn das Ding gut ausgeht, müsste das nach meinem Dafürhalten einen Schub geben. Endokarditis-Fallzahlen sollten bei etwas über 8.000 pro Jahr in Deutschland liegen. Und ich glaube schon, dass die Kardiologen gut genug vernetzt sind bzw. dass man das leicht in ordentliche Umsatzzuwächse verwandeln kann.

Trading Spotlight

Antwort auf Beitrag Nr.: 59.193.967 von Aliberto am 12.11.18 10:26:26Vielen Dank dass du hier so viel Arbeit und Mühe machst - insbesondere, weil du derzeit ja gar nicht investiert bist.

Ein Hinweis: caesare74 einer der Board-Moderatoren bei Investorshub hat mit seinen letzten vermeintlichen Insider-Informationen sehr gut gelegen, schreibt:

"... Due to no moving stock news till end of 2018, I see a range of 9-10 by than. As I mentioned in previous posts, CTSO will fly very strongly in 2019 and following years. However, I assume that we will see a next significant stock move in Jan/feb. 2019. The reason is the recent talk with a sales rep. here in Germany/Switzerland. Although he is not allowed to disclose any singnificant internal information, I understand from the conversation, that they are working on a very important partnership. Partnership with Novartis? Remember that CTSO is strongly supported by Dr. June. It looks like that we hear more about in Jan./Feb. 2019."

Novartis ist All-In mit CAR-T, der HemoDefend Trial steht in den Startlöchern und verspricht schnelle und starke Ergebnisse, Baxter ist mit Oxiris am Start / Fresenius könnte nachziehen, es gibt Anzeichen für ein erstes positives Feedback in der deutschen Endokarditis-Studie (Basis: die ersten 50 Patienten).

Oder anders: ich bewundere deine Zurückhaltung.

Ein Hinweis: caesare74 einer der Board-Moderatoren bei Investorshub hat mit seinen letzten vermeintlichen Insider-Informationen sehr gut gelegen, schreibt:

"... Due to no moving stock news till end of 2018, I see a range of 9-10 by than. As I mentioned in previous posts, CTSO will fly very strongly in 2019 and following years. However, I assume that we will see a next significant stock move in Jan/feb. 2019. The reason is the recent talk with a sales rep. here in Germany/Switzerland. Although he is not allowed to disclose any singnificant internal information, I understand from the conversation, that they are working on a very important partnership. Partnership with Novartis? Remember that CTSO is strongly supported by Dr. June. It looks like that we hear more about in Jan./Feb. 2019."

Novartis ist All-In mit CAR-T, der HemoDefend Trial steht in den Startlöchern und verspricht schnelle und starke Ergebnisse, Baxter ist mit Oxiris am Start / Fresenius könnte nachziehen, es gibt Anzeichen für ein erstes positives Feedback in der deutschen Endokarditis-Studie (Basis: die ersten 50 Patienten).

Oder anders: ich bewundere deine Zurückhaltung.

Antwort auf Beitrag Nr.: 59.193.967 von Aliberto am 12.11.18 10:26:26

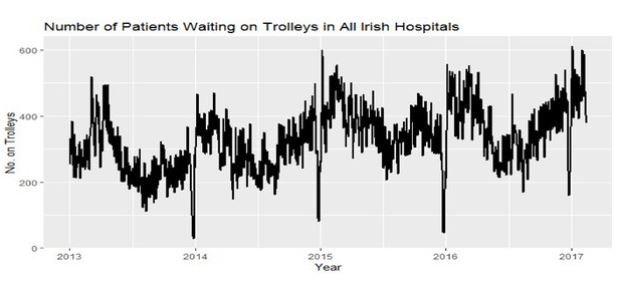

1) Die Aussage Steiners von wegen Wetter und Urlaub hat mich im ersten Moment auch nicht überzeugt. Zumal wir in den Jahren 2015 und 2016 um 15,7 % bzw. 13,4 % salestechnisch zugelegt haben.

2) Eine Krankenschwester aus einem schweizer Krankenhaus hat mir von totaler Schwerstkrankenflaute in den Sommermonaten berichtet (in der Spitze hat das Krankenhaus fünf Filter an fünf Fresenius Maschinen parallel im Einsatz).

Fragestellung hier für mich also: wie steht es um die Saisonalität? Und wenn es Effekte gibt, wie groß sind diese.

Anbei ein erster Zwischenstand:

Fündig geworden bin ich in Irland. Klimatisch im Sommer nicht so heiß wie beispielsweise Deutschland. Dennoch sind hier offensichtlich saisonal bedingt starke Effekte zu sehen. Der nachfolgende Chart zeigt das "Overcrowding" in Emergency Departments im Verlauf von 2013 bis 2017.

Quelle: https://www.rte.ie/eile/brainstorm/2018/1014/1003156-how-mat…

Die "Wahrheit" wird natürlich eher mit den Q4-Ergebnissen (Anfang März 2019) geliefert. Aber bis dahin bin ich zumindest eine Spur zuversichtlicher und mit Steiners Aussagen halbwegs versöhnt.

CTSO und Saisonalität

Vorausschickend bzw. noch mal: 1) Die Aussage Steiners von wegen Wetter und Urlaub hat mich im ersten Moment auch nicht überzeugt. Zumal wir in den Jahren 2015 und 2016 um 15,7 % bzw. 13,4 % salestechnisch zugelegt haben.

2) Eine Krankenschwester aus einem schweizer Krankenhaus hat mir von totaler Schwerstkrankenflaute in den Sommermonaten berichtet (in der Spitze hat das Krankenhaus fünf Filter an fünf Fresenius Maschinen parallel im Einsatz).

Fragestellung hier für mich also: wie steht es um die Saisonalität? Und wenn es Effekte gibt, wie groß sind diese.

Anbei ein erster Zwischenstand:

Fündig geworden bin ich in Irland. Klimatisch im Sommer nicht so heiß wie beispielsweise Deutschland. Dennoch sind hier offensichtlich saisonal bedingt starke Effekte zu sehen. Der nachfolgende Chart zeigt das "Overcrowding" in Emergency Departments im Verlauf von 2013 bis 2017.

Quelle: https://www.rte.ie/eile/brainstorm/2018/1014/1003156-how-mat…

Die "Wahrheit" wird natürlich eher mit den Q4-Ergebnissen (Anfang März 2019) geliefert. Aber bis dahin bin ich zumindest eine Spur zuversichtlicher und mit Steiners Aussagen halbwegs versöhnt.

Passend zu meinem Beitrag, hier mal das aktuelle update von Brian Markcs von Zacks:

https://s1.q4cdn.com/460208960/files/News/2018/Zacks_SCR_Res…

https://s1.q4cdn.com/460208960/files/News/2018/Zacks_SCR_Res…

Habe mir jetzt den CC angehört bzw. das Transscript durchgelesen und auch das 10-Q Formular überflogen. Hier nun meine Anmerkungen zu den Q3-Zahlen und was mir so aufgefallen ist.

Positiv:

Reine Produktmarge steigt, wie erwartet und avisiert, weiter an und liegt nun bei 72%.

REFRSH II läuft nun wie erwartet, nach anfänlichen Schwierigkeiten und Nachbesserungen mit der FDA wegen des Protokolls.

Umsatzentwicklung über Vertriebspartner kommt „anscheinend nun so allmählich in Fahrt“ und gerade in diesem Q3-2018 mit einem sehr schönen Umsatzsprung (hoffentlich keine stocking-order eines größeren Vertriebspartners ?!). Hier mal die Entwicklung der letzten Quartale:

Q1-2017 = 723.455

Q2-2017 = 860.949

Q3-2017 = 836.992

Q4-2017 = 1.140.000

(Anmerkung meinerseits: Q4-2017 kann bisher nur geschätzt werden, da mit den alten Q-10-Meldungen bis Ende 2017 nur eine Unterteilung zwischen Deutschland und dem Rest der Welt vorgenommen wurde und nicht Deutschland, andere Direktverkaufsgebiete und Vertriebspartner; in letzten Quartal 2017 wurden über andere Gebiete insgesamt 1.745 Mio. umgesetzt)

Q1-2018 = 1.070.684

Q2-2018 = 1.227.591

Q3-2018 = 1.722.335

Q4-2018 = ?? (wird sehr interessant !)

Cash in Höhe von knapp 25 Mio. Dollar sollte eigentlich bis mindestens Ende 2019 reichen und dies bestätigen ja auch die Aussagen seitens des Management („providing sufficient working capital into the second half of 2020“ + Passage Q-10-Meldung „For the nine months ended September 30, 2018, our cash burn was approximately $7,589,000.“). Ausserdem gibt es ja weiterhin die Möglichkeit, Aktien aus dem Aktienverkaufsprogramm am Markt zu verkaufen (wird ja auch genutzt).

Neutral:

Die Gesamtumsatzzahlen (also inkl. Grants) kratzen noch so eben am unteren Ende der „Markt-“Erwartungen (z.B. von Zacks).

Die Aufschlüsselung zwischen reinen Produktumsätzen und Grants dürfte dann eher enttäuschen, da die Grants höher als erwartet sind, dafür die wichtigeren reinen Produktumsätze eher unter den Erwartunen liegen.

Auch in Q3-2018 hat man das Aktienverkaufsprogramm genutzt und 48.165 Aktien zu einem Durchschnittskurs von 12.60 Dollar verkauft. Im Oktober 2018 (Q4) hat man weitere 17.030 Aktien zu einem Durchnittskurs von 12,69 Dollar verkauft. Insgesamt hat man unter diesem Programm jetzt Nettoverkaufserlöse von 17.718 Mio -von m.W.n. genehmigten 25 Mio. Dollar- erzielt.

Der Vorstand redet weiter von Erreichen des Break-Even in Q4-2018 !? Dazu meine Anmerkungen im Fazit !

„We also continue to expect solid growth and achievement of operating profitability in 2018 on a quarterly basis less non-cash expenses and clinical trial costs this quarter.......We were again very close to achieving this objective in the third quarter of 2018 with an operating loss as defined of approximately $380,000. “

Ausserdem erwartet der Vorstand eine Umsatzsteigerung in Q4-2018 gegenüber Q3-2018 (auch dazu meine Anmerkungen im Fazit).

„In addition to our prior guidance that second half product sales will be greater than first half product sales, we have additionally refined our guidance and expect that Q4 2018 product sales will exceed Q3 2018 product sales.“

Offene Grants:

Laut 10-Q-Meldung hat man nun noch offene Grants über die nächsten Jahre in Höhe von ca. 4.7 Mio.. In Q4-2018 könnten durchaus Grants in einer Größenordnung von ca. 700.000 bis 850.000 Dollar anfallen.

Negativ:

Die reinen Produktumsätze in Deutschland sind deutlich unter den Erwartungen und ich / wir hatten ja schon eine stocking-order in Q2-2018 vermutet und aus den letzten 10-Q-Meldungen „abgeleitet“. Da der Vorstand im CC zu den Q2-Zahlen dies aber ausdrücklich verneint hat, sind die Q3-Zahlen aus Deutschland nun ein klarer Beleg dafür, dass es seitens Bad Oeynhausen doch eine ziemlich große stocking-order in Q2-2018 gegeben hat (s. bisherige Ausführungen dazu im Thread).

Der Umsatzrückgang in Deutschland gegenüber Q2-2018 ist schon ziemlich drastisch und dieser dürfte trotz evtl. fehlender oder kleinerer Order aus Bad Oeynhausen noch andere Gründe haben und die „lapidaren Aussagen“ aus dem CC beruhigen da nicht wirklich und wiedersprechen sogar der Umsatzentwicklung in diesem Quartal der Vertriebspartner:

„So this year I think we have seen the first time that our business has been impacted by this more, so especially like in surgery lot of collective surgery has been postponed because of vacation of doctors and surgeons and this had an impact especially in cardiac surgery. And also I think the unusual hot summer in Central Europe had an impact on the number of patients in – especially in the septic field. So additionally, I think all our analysis of the business have shown that there is no other reason for the slower growth of the business and also other companies I think have seen the same picture in this field.“

„And finally, many European businesses slowdown in the third quarter due to summer vacations not only by workers, but also customers in July and August especially. Given the concentration of our business in Europe, we were surprised that this was really the first time, the first year in which we have seen this slowdown impact our financial results to this magnitude.

Hier mal die Entwicklung der Umsätze nur in Deutschland die letzten Quartale:

Q1-2017 = 1.540 Mio

Q2-2017 = 1.810 Mio

Q3-2017 = 2.094 Mio

Q4-2017 = 2.551 Mio

Q1-2018 = 2.667 Mio (Bad Oeynhausen maximal 435.000 Dollar )

Q2-2018 = 3.232 Mio (Bad Oeynhausen bestätigte 633.000 Dollar)

Q3-2018 = 2.767 Mio (Bad Oeynhausen ?)

Q4-2018 = ??? (wird sehr interessant)

Die Hauptabsatzgebiete von CTSO dürften doch wohl zu deutlich über 90% in Europa liegen und alle sonst noch aufgelisteten Vertriebspartnerländer von Indien über Australien, Südafrika, Panama etc. dürften doch momentan fast überhaupt noch keine größere Rolle spielen. Da ist es dann doch merkwürdig, dass die Umsätze über die Vertriebspartner derart deutlich gestiegen sind (in Frankreich, Skandinavien, Italien oder Spanien gab es ja auch einen extrem heißen Sommer und Sommerferien) und gerade in Deutschland derart massiv zurückgegangen sind.

Mal schauen, wie dies jetzt in Q4 weitergeht ?! Entweder gibt es in Deutschland jetzt wieder ein normal gutes Q4 oder es gibt andere Gründe für diesen drastischen Rückgang in Q3 (stocking-order hin oder her).

Dem Management bzw. den Aussagen und Erklärungsversuchen des Management vertraue ich da jedenfalls absolut nicht (s. Ausagen aus dem letzten CC zu der stocking-order).

Was mir extrem negativ aufstößt ist die Tatsache, dass der Vorstand nie „tacheles“ redet und viele Aussagen sich hinterher als nicht korrekt herausstellen bzw. man als Aktionär oder Analyst keine klare Aussage zu gestellten Fragen bekommt; so auch wieder im aktuellen cc.

Frage eines Analysten im aktuellen cc:

„....out of the 53 countries that you noted that you distribute worldwide. How many have actually established product registrations thus far and are able to actually sell the product?“

Antwort seitens CTSO:

„...on the product registrations we’re almost I'd say 90% of those countries are registered. Right now, the activity is bringing up at least from our end is in-servicing those countries to do the training and basically bring the distributors up to speed. But that – from that perspective probably about 90% of them are actually fully registered at this point.“

=> In wievielen Ländern wird der Filter denn jetzt aktiv verkauft ??

Das jetzt nach diversen Jahren (je nach Land) ca. 90% die Produktregistrierung abgeschlossden haben, kann man doch wohl voraussetzen oder ?

Mein persönliches Fazit:

Ich bin derzeit nicht investiert und da ich weiterhin eher pessimistisch für die allgemeine Börsenentwicklung die nächsten Monate bin, verbleibe weiter an der Seitenlinie. Auch traue ich dem Management nicht so recht !

Sollte es einen allgemeinen Einbruch an den Aktienmärkten geben (ca. 10% bis 15%) oder einen deutlichen Kursrückgang bei CTSO (hier rede ich auf jeden Fall von Kursen unter 8,- Dollar), würde ich wahrscheinlich erste Stücke wieder kaufen.

Der Kursverlauf die letzten drei Monate hatte ja bereits nicht so gute Zahlen angedeutet und diese haben sich m.M.n. nun auch bestätigt. Was da direkt nach den Zahlen nachbörslich und am Tag drauf im Kurs los war, ist schon nicht mehr rational und in beide Richtungen vollkommen übertrieben. Kurse deutlich unter 8,- Dollar, genau so wie Kurse jenseits der 10,- Dollar passen einfach nicht zu den Zahlen.

Blackrock hatte per Stand Freitag den 02.11.18 vor den Zahlen eine Position von 1.706.847 Mio Aktien und diese nach den Zahlen nun bis am 09.11.2018 auf insgesamt 1.961.749 Aktien ausgebaut (also ca. + 255.000 Aktien) und auch State Street hat noch einmal ca. 36.000 Aktien hinzugekauft; dies dürfte auf jeden Fall den irrationalen Kursanstieg am Dienstag auf deutlich über 10,- Dollar erklären.

Aublick auf Q4-2018:

Für mich vollkommen unverständlich, dass der Vorstand einerseits vom wahrscheinlichem bzw. evtl. Erreichen des operativen Break-Even in Q4-2018 redet und dann nicht auch direkt deutlich steigende Umsätze avisiert („expect that Q4 2018 product sales will exceed Q3 2018 product sales“).

Ohne deutlich steigende Umsätze und mit nur „etwas höheren Grants“ wird es keinen break-even in Q4-2018 geben !!

Im cc zu Q3 hat der Vorstand ausgeführt, dass nach Definition des operativen break-even noch ein Verlust von ca. 380.000,- Dollar in Q3 angefallen ist. In Q4 dürften nun auf jeden Fall noch einmal höhere Kosten anfallen, da deutlich mehr gesponserte Veranstaltungen nach den Ferien stattfinden und man auch weiterhin den Personalbestand ausgebaut hat. Sofern wir einfach mal die unterstellte Produt-Marge von 72% auch für Q4 annehmen, würde dies einen Umsatzanstieg um ca. 525.000 Dollar in Q4 bedeuten. Selbst wenn in Q4 höhere Grants von 100.000 oder 200.000 Dollar anfallen, müssen die Umsätze von Q3 nach Q4 deutlich steigen.

Wenn dann über die Vertriebspartner evtl. in Q3 eine stocking-order dabei war, wird dies extrem schwierig. Ich bin auf jeden Fall auf die Umsätze in Deutschland gespannt und warte lieber ab, ob es hier ein einmaliger Rückgang war.

Positiv:

Reine Produktmarge steigt, wie erwartet und avisiert, weiter an und liegt nun bei 72%.

REFRSH II läuft nun wie erwartet, nach anfänlichen Schwierigkeiten und Nachbesserungen mit der FDA wegen des Protokolls.

Umsatzentwicklung über Vertriebspartner kommt „anscheinend nun so allmählich in Fahrt“ und gerade in diesem Q3-2018 mit einem sehr schönen Umsatzsprung (hoffentlich keine stocking-order eines größeren Vertriebspartners ?!). Hier mal die Entwicklung der letzten Quartale:

Q1-2017 = 723.455

Q2-2017 = 860.949

Q3-2017 = 836.992

Q4-2017 = 1.140.000

(Anmerkung meinerseits: Q4-2017 kann bisher nur geschätzt werden, da mit den alten Q-10-Meldungen bis Ende 2017 nur eine Unterteilung zwischen Deutschland und dem Rest der Welt vorgenommen wurde und nicht Deutschland, andere Direktverkaufsgebiete und Vertriebspartner; in letzten Quartal 2017 wurden über andere Gebiete insgesamt 1.745 Mio. umgesetzt)

Q1-2018 = 1.070.684

Q2-2018 = 1.227.591

Q3-2018 = 1.722.335

Q4-2018 = ?? (wird sehr interessant !)

Cash in Höhe von knapp 25 Mio. Dollar sollte eigentlich bis mindestens Ende 2019 reichen und dies bestätigen ja auch die Aussagen seitens des Management („providing sufficient working capital into the second half of 2020“ + Passage Q-10-Meldung „For the nine months ended September 30, 2018, our cash burn was approximately $7,589,000.“). Ausserdem gibt es ja weiterhin die Möglichkeit, Aktien aus dem Aktienverkaufsprogramm am Markt zu verkaufen (wird ja auch genutzt).

Neutral:

Die Gesamtumsatzzahlen (also inkl. Grants) kratzen noch so eben am unteren Ende der „Markt-“Erwartungen (z.B. von Zacks).

Die Aufschlüsselung zwischen reinen Produktumsätzen und Grants dürfte dann eher enttäuschen, da die Grants höher als erwartet sind, dafür die wichtigeren reinen Produktumsätze eher unter den Erwartunen liegen.

Auch in Q3-2018 hat man das Aktienverkaufsprogramm genutzt und 48.165 Aktien zu einem Durchschnittskurs von 12.60 Dollar verkauft. Im Oktober 2018 (Q4) hat man weitere 17.030 Aktien zu einem Durchnittskurs von 12,69 Dollar verkauft. Insgesamt hat man unter diesem Programm jetzt Nettoverkaufserlöse von 17.718 Mio -von m.W.n. genehmigten 25 Mio. Dollar- erzielt.

Der Vorstand redet weiter von Erreichen des Break-Even in Q4-2018 !? Dazu meine Anmerkungen im Fazit !

„We also continue to expect solid growth and achievement of operating profitability in 2018 on a quarterly basis less non-cash expenses and clinical trial costs this quarter.......We were again very close to achieving this objective in the third quarter of 2018 with an operating loss as defined of approximately $380,000. “

Ausserdem erwartet der Vorstand eine Umsatzsteigerung in Q4-2018 gegenüber Q3-2018 (auch dazu meine Anmerkungen im Fazit).

„In addition to our prior guidance that second half product sales will be greater than first half product sales, we have additionally refined our guidance and expect that Q4 2018 product sales will exceed Q3 2018 product sales.“

Offene Grants:

Laut 10-Q-Meldung hat man nun noch offene Grants über die nächsten Jahre in Höhe von ca. 4.7 Mio.. In Q4-2018 könnten durchaus Grants in einer Größenordnung von ca. 700.000 bis 850.000 Dollar anfallen.

Negativ:

Die reinen Produktumsätze in Deutschland sind deutlich unter den Erwartungen und ich / wir hatten ja schon eine stocking-order in Q2-2018 vermutet und aus den letzten 10-Q-Meldungen „abgeleitet“. Da der Vorstand im CC zu den Q2-Zahlen dies aber ausdrücklich verneint hat, sind die Q3-Zahlen aus Deutschland nun ein klarer Beleg dafür, dass es seitens Bad Oeynhausen doch eine ziemlich große stocking-order in Q2-2018 gegeben hat (s. bisherige Ausführungen dazu im Thread).

Der Umsatzrückgang in Deutschland gegenüber Q2-2018 ist schon ziemlich drastisch und dieser dürfte trotz evtl. fehlender oder kleinerer Order aus Bad Oeynhausen noch andere Gründe haben und die „lapidaren Aussagen“ aus dem CC beruhigen da nicht wirklich und wiedersprechen sogar der Umsatzentwicklung in diesem Quartal der Vertriebspartner:

„So this year I think we have seen the first time that our business has been impacted by this more, so especially like in surgery lot of collective surgery has been postponed because of vacation of doctors and surgeons and this had an impact especially in cardiac surgery. And also I think the unusual hot summer in Central Europe had an impact on the number of patients in – especially in the septic field. So additionally, I think all our analysis of the business have shown that there is no other reason for the slower growth of the business and also other companies I think have seen the same picture in this field.“

„And finally, many European businesses slowdown in the third quarter due to summer vacations not only by workers, but also customers in July and August especially. Given the concentration of our business in Europe, we were surprised that this was really the first time, the first year in which we have seen this slowdown impact our financial results to this magnitude.

Hier mal die Entwicklung der Umsätze nur in Deutschland die letzten Quartale:

Q1-2017 = 1.540 Mio

Q2-2017 = 1.810 Mio

Q3-2017 = 2.094 Mio

Q4-2017 = 2.551 Mio

Q1-2018 = 2.667 Mio (Bad Oeynhausen maximal 435.000 Dollar )

Q2-2018 = 3.232 Mio (Bad Oeynhausen bestätigte 633.000 Dollar)

Q3-2018 = 2.767 Mio (Bad Oeynhausen ?)

Q4-2018 = ??? (wird sehr interessant)

Die Hauptabsatzgebiete von CTSO dürften doch wohl zu deutlich über 90% in Europa liegen und alle sonst noch aufgelisteten Vertriebspartnerländer von Indien über Australien, Südafrika, Panama etc. dürften doch momentan fast überhaupt noch keine größere Rolle spielen. Da ist es dann doch merkwürdig, dass die Umsätze über die Vertriebspartner derart deutlich gestiegen sind (in Frankreich, Skandinavien, Italien oder Spanien gab es ja auch einen extrem heißen Sommer und Sommerferien) und gerade in Deutschland derart massiv zurückgegangen sind.

Mal schauen, wie dies jetzt in Q4 weitergeht ?! Entweder gibt es in Deutschland jetzt wieder ein normal gutes Q4 oder es gibt andere Gründe für diesen drastischen Rückgang in Q3 (stocking-order hin oder her).

Dem Management bzw. den Aussagen und Erklärungsversuchen des Management vertraue ich da jedenfalls absolut nicht (s. Ausagen aus dem letzten CC zu der stocking-order).

Was mir extrem negativ aufstößt ist die Tatsache, dass der Vorstand nie „tacheles“ redet und viele Aussagen sich hinterher als nicht korrekt herausstellen bzw. man als Aktionär oder Analyst keine klare Aussage zu gestellten Fragen bekommt; so auch wieder im aktuellen cc.

Frage eines Analysten im aktuellen cc:

„....out of the 53 countries that you noted that you distribute worldwide. How many have actually established product registrations thus far and are able to actually sell the product?“

Antwort seitens CTSO:

„...on the product registrations we’re almost I'd say 90% of those countries are registered. Right now, the activity is bringing up at least from our end is in-servicing those countries to do the training and basically bring the distributors up to speed. But that – from that perspective probably about 90% of them are actually fully registered at this point.“

=> In wievielen Ländern wird der Filter denn jetzt aktiv verkauft ??

Das jetzt nach diversen Jahren (je nach Land) ca. 90% die Produktregistrierung abgeschlossden haben, kann man doch wohl voraussetzen oder ?

Mein persönliches Fazit:

Ich bin derzeit nicht investiert und da ich weiterhin eher pessimistisch für die allgemeine Börsenentwicklung die nächsten Monate bin, verbleibe weiter an der Seitenlinie. Auch traue ich dem Management nicht so recht !

Sollte es einen allgemeinen Einbruch an den Aktienmärkten geben (ca. 10% bis 15%) oder einen deutlichen Kursrückgang bei CTSO (hier rede ich auf jeden Fall von Kursen unter 8,- Dollar), würde ich wahrscheinlich erste Stücke wieder kaufen.

Der Kursverlauf die letzten drei Monate hatte ja bereits nicht so gute Zahlen angedeutet und diese haben sich m.M.n. nun auch bestätigt. Was da direkt nach den Zahlen nachbörslich und am Tag drauf im Kurs los war, ist schon nicht mehr rational und in beide Richtungen vollkommen übertrieben. Kurse deutlich unter 8,- Dollar, genau so wie Kurse jenseits der 10,- Dollar passen einfach nicht zu den Zahlen.

Blackrock hatte per Stand Freitag den 02.11.18 vor den Zahlen eine Position von 1.706.847 Mio Aktien und diese nach den Zahlen nun bis am 09.11.2018 auf insgesamt 1.961.749 Aktien ausgebaut (also ca. + 255.000 Aktien) und auch State Street hat noch einmal ca. 36.000 Aktien hinzugekauft; dies dürfte auf jeden Fall den irrationalen Kursanstieg am Dienstag auf deutlich über 10,- Dollar erklären.

Aublick auf Q4-2018:

Für mich vollkommen unverständlich, dass der Vorstand einerseits vom wahrscheinlichem bzw. evtl. Erreichen des operativen Break-Even in Q4-2018 redet und dann nicht auch direkt deutlich steigende Umsätze avisiert („expect that Q4 2018 product sales will exceed Q3 2018 product sales“).

Ohne deutlich steigende Umsätze und mit nur „etwas höheren Grants“ wird es keinen break-even in Q4-2018 geben !!

Im cc zu Q3 hat der Vorstand ausgeführt, dass nach Definition des operativen break-even noch ein Verlust von ca. 380.000,- Dollar in Q3 angefallen ist. In Q4 dürften nun auf jeden Fall noch einmal höhere Kosten anfallen, da deutlich mehr gesponserte Veranstaltungen nach den Ferien stattfinden und man auch weiterhin den Personalbestand ausgebaut hat. Sofern wir einfach mal die unterstellte Produt-Marge von 72% auch für Q4 annehmen, würde dies einen Umsatzanstieg um ca. 525.000 Dollar in Q4 bedeuten. Selbst wenn in Q4 höhere Grants von 100.000 oder 200.000 Dollar anfallen, müssen die Umsätze von Q3 nach Q4 deutlich steigen.

Wenn dann über die Vertriebspartner evtl. in Q3 eine stocking-order dabei war, wird dies extrem schwierig. Ich bin auf jeden Fall auf die Umsätze in Deutschland gespannt und warte lieber ab, ob es hier ein einmaliger Rückgang war.

Antwort auf Beitrag Nr.: 58.557.878 von Aliberto am 29.08.18 10:13:51Blackrock hat nochmal nachgelegt. Ich deute das mal als gutes Zeichen.

https://www.nasdaq.com/de/symbol/ctso/ownership-summary

https://www.nasdaq.com/de/symbol/ctso/ownership-summary