CELESIO nach dem DocMorris Urteil trotzdem optimistisch und mit neuem Plan (Seite 9)

eröffnet am 25.05.09 13:04:01 von

neuester Beitrag 14.09.23 04:14:58 von

neuester Beitrag 14.09.23 04:14:58 von

Beiträge: 1.934

ID: 1.150.601

ID: 1.150.601

Aufrufe heute: 5

Gesamt: 185.830

Gesamt: 185.830

Aktive User: 0

ISIN: DE000CLS1001 · WKN: CLS100

Werte aus der Branche Pharmaindustrie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,5960 | +45,72 | |

| 323,60 | +17,59 | |

| 9,4900 | +16,58 | |

| 5,3700 | +15,98 | |

| 449,10 | +15,09 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 8,1200 | -13,53 | |

| 2,1000 | -16,00 | |

| 7,1900 | -20,02 | |

| 0,9500 | -22,76 | |

| 80,22 | -23,42 |

Beitrag zu dieser Diskussion schreiben

hmmm, die 1,9 im Falle Schaltbau ist aber eigentlich schon die Nettoausgleichszahlung.

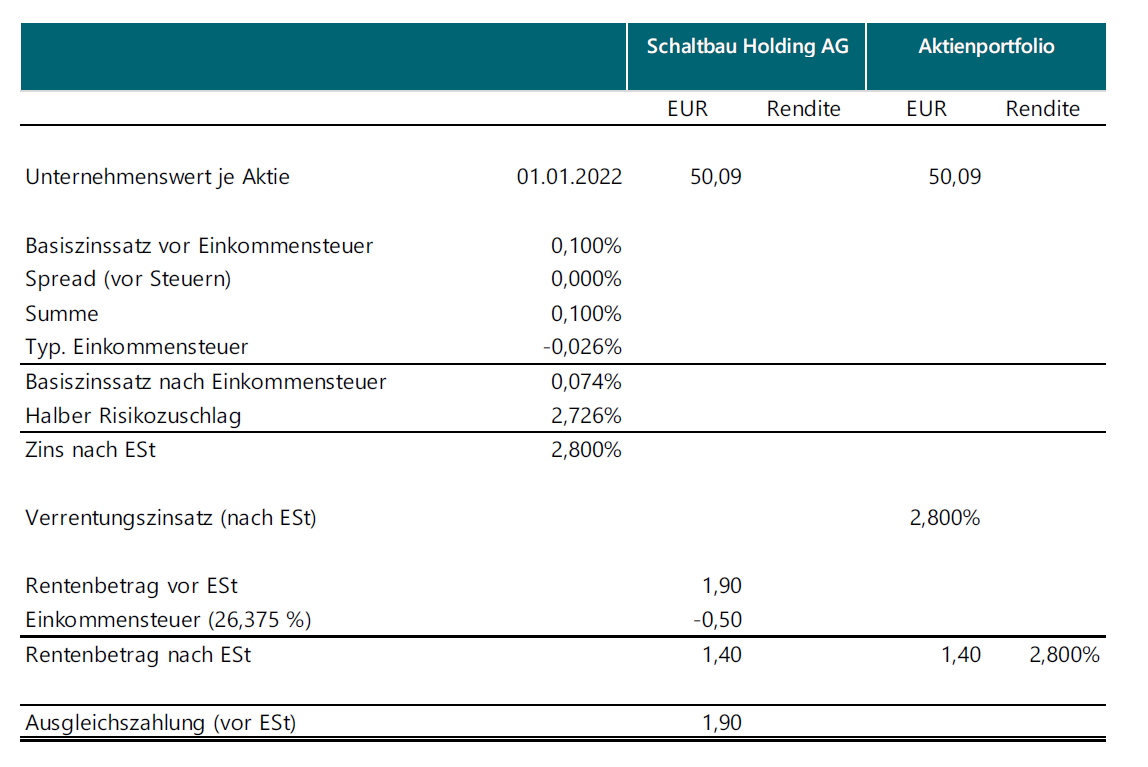

Die Ausgleichszahlung beträgt für jedes volle Geschäftsjahr von SCHALTBAU für jede SCHALTBAU-Aktie jeweils brutto Euro 2,16 („Bruttoausgleichsbetrag“) abzüglich eines Betrages für die Körperschaftsteuer sowie den Solidaritätszuschlag nach dem jeweils für diese Steuern für das betreffende Geschäftsjahr geltenden Steuersatz, wobei dieser Abzug nur auf den im Bruttoausgleichsbetrag enthaltenen Teilbetrag von Euro 1,64 vorzunehmen ist, der sich auf die der deutschen Körperschaftsteuer unterliegenden Gewinne von SCHALTBAU bezieht. Nach den Verhältnissen zum Zeitpunkt des Abschlusses des Vertrages gelangen auf den anteiligen Bruttoausgleichsbetrag von Euro 1,64 je SCHATLBAU-Aktie, der sich auf die mit deutscher Körperschaftsteuer belasteten Gewinne der SCHALTBAU bezieht, 15% Körperschaftsteuer zzgl. 5,5% Solidaritätszuschlag, d. h. Euro 0,26, zum Abzug. Zusammen mit dem übrigen anteiligen Bruttoausgleichsbetrag von Euro 0,52 je SCHALTBAU-Aktie, der sich auf die nicht mit deutscher Körperschaftsteuer belasteten Gewinne bezieht, ergibt sich daraus nach den Verhältnissen zum Zeitpunkt des Abschlusses des Vertrages nach kaufmännischer Rundung auf einen vollen Cent-Betrag eine Ausgleichszahlung in Höhe von Euro 1,90 je SCHALTBAU-Aktie für ein volles Geschäftsjahr von SCHALTBAU.

und vor allem ein Punkt ist doch schon eher fraglich (ohne ein Steuerfachmann bzw. mich jetzt tiefer mit der Materie beschäftigt zu haben). die KESt. ist eigentlich schon eine Endbesteuerung und wird nicht von JEDEM Marktteilnehmer bezahlt ( wie zB Pensionskassen, Versicherungen usw) und das wäre dann schon eine Ungleichbehandlung...

Die Ausgleichszahlung beträgt für jedes volle Geschäftsjahr von SCHALTBAU für jede SCHALTBAU-Aktie jeweils brutto Euro 2,16 („Bruttoausgleichsbetrag“) abzüglich eines Betrages für die Körperschaftsteuer sowie den Solidaritätszuschlag nach dem jeweils für diese Steuern für das betreffende Geschäftsjahr geltenden Steuersatz, wobei dieser Abzug nur auf den im Bruttoausgleichsbetrag enthaltenen Teilbetrag von Euro 1,64 vorzunehmen ist, der sich auf die der deutschen Körperschaftsteuer unterliegenden Gewinne von SCHALTBAU bezieht. Nach den Verhältnissen zum Zeitpunkt des Abschlusses des Vertrages gelangen auf den anteiligen Bruttoausgleichsbetrag von Euro 1,64 je SCHATLBAU-Aktie, der sich auf die mit deutscher Körperschaftsteuer belasteten Gewinne der SCHALTBAU bezieht, 15% Körperschaftsteuer zzgl. 5,5% Solidaritätszuschlag, d. h. Euro 0,26, zum Abzug. Zusammen mit dem übrigen anteiligen Bruttoausgleichsbetrag von Euro 0,52 je SCHALTBAU-Aktie, der sich auf die nicht mit deutscher Körperschaftsteuer belasteten Gewinne bezieht, ergibt sich daraus nach den Verhältnissen zum Zeitpunkt des Abschlusses des Vertrages nach kaufmännischer Rundung auf einen vollen Cent-Betrag eine Ausgleichszahlung in Höhe von Euro 1,90 je SCHALTBAU-Aktie für ein volles Geschäftsjahr von SCHALTBAU.

und vor allem ein Punkt ist doch schon eher fraglich (ohne ein Steuerfachmann bzw. mich jetzt tiefer mit der Materie beschäftigt zu haben). die KESt. ist eigentlich schon eine Endbesteuerung und wird nicht von JEDEM Marktteilnehmer bezahlt ( wie zB Pensionskassen, Versicherungen usw) und das wäre dann schon eine Ungleichbehandlung...

Antwort auf Beitrag Nr.: 73.165.273 von Basiswert am 26.01.23 10:59:34Danke für die Info. Wenn das so richtig ist, ist das Überraschungspitenzial insgesamt gesunken. 😉 Habe ich wieder etwas dazu gelernt. Was bleibt ist dann die Hoffnung, dass die Spruchstelle eher an der Bonität des Großaktionärs ansetzt und der sich daraus ergebene Zinssatz so niedrig ist, dass die Kapitalisierung der Ausgleichszahlung über 21 Euro steigt. Zugegeben, unwahrscheinlicher als meine vorherige Hoffnung.

Antwort auf Beitrag Nr.: 73.160.239 von sergiodq am 25.01.23 17:36:26Leider doch. Die Kapitalisierung der Ausgleichszahlung ist der umgekehrte Weg von der Ermittlung der Ausgleichzahlung bei einem BUG.

Schauen wir doch mal auf das Beispiel Schaltabu:

Ausgangspunkt wäre die Nettoausgleichszahlung von 1,90 € und dann geht erst mal die KESt ab und wir wären bei 1,40 € anschließend wird auf dieer Betrag aufgezinst.

Schauen wir doch mal auf das Beispiel Schaltabu:

Ausgangspunkt wäre die Nettoausgleichszahlung von 1,90 € und dann geht erst mal die KESt ab und wir wären bei 1,40 € anschließend wird auf dieer Betrag aufgezinst.

Antwort auf Beitrag Nr.: 73.159.987 von Basiswert am 25.01.23 17:12:00Erstmal hat das mit der KESt nichts zu tun. Und Zweitens laut BuG aus dem Jahr 2014 ist die Ausgleichszahlung Brutto wie Netto. Und wenn Du jetzt nochmal rechnest...😉

Antwort auf Beitrag Nr.: 73.156.375 von sergiodq am 25.01.23 09:46:16Auf die Kapitalisierung der Ausgleichszahlung würde ich nicht setzen. Meinung nach dürfte es keine positive Überraschung hier geben. Warum:

Garantiedividende (0,83 €) minus Kapitalertragssteuer und Soli (26,25%) = 0,61 €

Der Zinssatz für die Kapitalisierung ergibt sich aus dem aktuellen Basiszinssatz nach Steuern (1,48%) + 0,5 * Risikozuschlag (Beta 0,72 * 5,75% Marktrisikoprämie)

Dann ergibt sich ein Wert von 17,42 € je Aktie (0,61 €/3,55%).

Einzig durch die Finanzierungsstruktur von McKesson Europe könnte sich noch eine Verbesserung ergeben. Aber das sehe ich im Moment nicht.

Garantiedividende (0,83 €) minus Kapitalertragssteuer und Soli (26,25%) = 0,61 €

Der Zinssatz für die Kapitalisierung ergibt sich aus dem aktuellen Basiszinssatz nach Steuern (1,48%) + 0,5 * Risikozuschlag (Beta 0,72 * 5,75% Marktrisikoprämie)

Dann ergibt sich ein Wert von 17,42 € je Aktie (0,61 €/3,55%).

Einzig durch die Finanzierungsstruktur von McKesson Europe könnte sich noch eine Verbesserung ergeben. Aber das sehe ich im Moment nicht.

Trading Spotlight

Habe hier gestern auch nochmal etwas dazu genommen. VWAP dürfte bei etwas über 20 EUR liegen. Somit ist aktuell kein Aufgeld vorhanden. Und die Spekulation auf die Abfindungshöhe wie beim BuG bzw. Kapitalisierung der Ausgleichszahlung lebt noch...😉 Könnte ne Überraschung werden.

also mal tiefer gegraben. anscheinend wird im stada spruchverfahren folgender ansatz verwendet:

Barwert der Ausgleichszahlung: Die „Wella“-Entscheidung des Bundesgerichtshofs (vom 15. September 2020 – II ZB 6/20) hat mit dem Barwert der Ausgleichszahlung eine weitere Wertuntergrenze eröffnet. Voraussetzung ist, dass dieser höher ist als der auf den Anteil des Minderheitsaktionärs entfallende Anteil des Unternehmenswerts und der Unternehmensvertrag zum nach § 327b Abs. 1 Satz 1 AktG maßgeblichen Zeitpunkt bestand und von seinem Fortbestand auszugehen war.

Unter Ansatz des (ungerundeten) Basiszinssatzes zum Bewertungsstichtag und eines hälftigen Risikozuschlags, der sich aus dem Produkt einer Marktrisikoprämie in Höhe von 5,75 Prozent und eines Beta-Faktors von 1,0 errechnet, folgt ein Barwert der Ausgleichszahlung in Höhe von 124,51 Euro. Verringert man den Beta-Faktor auf einen (auch von der Antragsgegnerin selbst verwendeten) Beta-Faktor von 0,9 erhöht sich der Barwert der Ausgleichszahlung auf 138,57 Euro je Aktie. Quelle: spruchverfahren-direkt.de

Barwert der Ausgleichszahlung: Die „Wella“-Entscheidung des Bundesgerichtshofs (vom 15. September 2020 – II ZB 6/20) hat mit dem Barwert der Ausgleichszahlung eine weitere Wertuntergrenze eröffnet. Voraussetzung ist, dass dieser höher ist als der auf den Anteil des Minderheitsaktionärs entfallende Anteil des Unternehmenswerts und der Unternehmensvertrag zum nach § 327b Abs. 1 Satz 1 AktG maßgeblichen Zeitpunkt bestand und von seinem Fortbestand auszugehen war.

Unter Ansatz des (ungerundeten) Basiszinssatzes zum Bewertungsstichtag und eines hälftigen Risikozuschlags, der sich aus dem Produkt einer Marktrisikoprämie in Höhe von 5,75 Prozent und eines Beta-Faktors von 1,0 errechnet, folgt ein Barwert der Ausgleichszahlung in Höhe von 124,51 Euro. Verringert man den Beta-Faktor auf einen (auch von der Antragsgegnerin selbst verwendeten) Beta-Faktor von 0,9 erhöht sich der Barwert der Ausgleichszahlung auf 138,57 Euro je Aktie. Quelle: spruchverfahren-direkt.de

Bzw natürlich Bonität Phoenix. Und da sieht es ja auch schlechter aus...

Antwort auf Beitrag Nr.: 73.062.977 von Aktienduffy am 10.01.23 20:26:19

Ich glaube nicht an die Einbeziehung des Basiszinssatz. Aber da müsste es dann halt auch mal ne höchstrichterliche Entscheidung zu geben wie dort die Vorgehensweise ist. Ich glaube eher sie werden rein auf Bonität MCK abstellen. Ansonsten sind wir mit dem Preis ja auch schnell über 30. 😉 Soll mir natürlich recht sein.

Zitat von Aktienduffy: Ja umso besser, ich habe nur überschlagsmäßig geschaut bzgl. Der mck Anleihen. Ich bin gerade auf Urlaub und hab daher meine Unterlagen nicht zur Hand, aber ich erinnere mich dunkel, dass dieser Mischzins beim "Präzedenzfall" Wella angewendet wurde und wie gesagt, sollten die 0.83 mit 2,6 Prozent ((1,62+3,6)/2) berechnet werden, würde ich als Phoenix den squeeze out verschieben und vorher den bgav kündigen...

Ich glaube nicht an die Einbeziehung des Basiszinssatz. Aber da müsste es dann halt auch mal ne höchstrichterliche Entscheidung zu geben wie dort die Vorgehensweise ist. Ich glaube eher sie werden rein auf Bonität MCK abstellen. Ansonsten sind wir mit dem Preis ja auch schnell über 30. 😉 Soll mir natürlich recht sein.

Antwort auf Beitrag Nr.: 73.062.521 von Aktienduffy am 10.01.23 19:26:40Das wird die Frage sein, welchen Zinssatz man zu Grunde legen wird. Ich hatte ja weiter unten bei 3,5 % KapZ einen Wert über 24 Euro pro Aktie vorgerechnet. Insofern ist eine gewisse Upside ja nicht von der Hand zu weisen als Möglichkeit. Daraus ergibt sich aber halt auch, dass bei über 4 % KapZ der Traum dann ausgeträumt ist. Von daher wundere ich mich ja über den niedrigen Kurs der Abfindungsanaprüche von nur etwas über 20 und ging davon aus, dass die einschlägigen Marktteilnehmer nicht an diesen KapZ glauben. Sonst wäre der aktuelle Abschlag zu hoch. Ausschließen möchte ich es aber auch nicht. Siehe z.B. Bockenheim, die im Normalfall gut informiert sind...😉