AUDAX RESOURCES - Vom ÖL-Explorer zum Producer in 2010 (Seite 675)

eröffnet am 20.04.10 14:04:19 von

neuester Beitrag 31.05.24 11:49:27 von

neuester Beitrag 31.05.24 11:49:27 von

Beiträge: 23.096

ID: 1.157.251

ID: 1.157.251

Aufrufe heute: 3

Gesamt: 1.363.133

Gesamt: 1.363.133

Aktive User: 0

ISIN: AU000000ADX9 · WKN: 875366

0,0544

EUR

+4,41 %

+0,0023 EUR

Letzter Kurs 07:06:12 Lang & Schwarz

Neuigkeiten

| TitelBeiträge |

|---|

02.05.24 · axinocapital.de Anzeige |

24.04.24 · axinocapital.de Anzeige |

10.04.24 · axinocapital.de Anzeige |

10.04.24 · axinocapital.de Anzeige |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 74,01 | +99.999,00 | |

| 1,0000 | +25,94 | |

| 586,15 | +14,15 | |

| 1,8700 | +12,65 | |

| 1,3120 | +11,95 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,6700 | -6,70 | |

| 0,7241 | -11,15 | |

| 176,30 | -19,86 | |

| 0,7200 | -60,00 | |

| 47,90 | -97,98 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 42.352.691 von geldisweg am 15.11.11 13:09:52Zu den 2 x 7,5 Mio für Offshore-Projekte:

ADX spricht im Forecast bei Lambouka lediglich von "Test", nicht von "Bohrung".

Wenn man also die vorhandene Bohrung nutzen will, muss man nur den unteren Teil neu bohren. Daher würde ich Lambouka/2012 mal mit der Hälfte von Dougga/2012 ansetzen. Da beides auch erst in Q4 stattfinden soll, ist auch ein wenig Zeit um das Funding zu organisieren. Dennoch eine interessante Herausforderung.

Es sei denn, sie finden einen sehr kapitalkräftigen Farm-In-Partner, der bereit ist einen größeren Teil der Bohrkosten zu tragen und dafür einen größeren Gewinnanteil erhält.

Das wäre vielleicht noch ein drittes Szenario.

Vielleicht kann ADX mit einem überzeugenen pre-feasibility Konzept für Dougga einen solchen Partner finden. Immerhin arbeitet man ja dahingehend bereits mit einem sehr renommierten Partner zusammen AGR (TRACS) aus Norwegen.

http://www3.agr.com/

ADX spricht im Forecast bei Lambouka lediglich von "Test", nicht von "Bohrung".

Wenn man also die vorhandene Bohrung nutzen will, muss man nur den unteren Teil neu bohren. Daher würde ich Lambouka/2012 mal mit der Hälfte von Dougga/2012 ansetzen. Da beides auch erst in Q4 stattfinden soll, ist auch ein wenig Zeit um das Funding zu organisieren. Dennoch eine interessante Herausforderung.

Es sei denn, sie finden einen sehr kapitalkräftigen Farm-In-Partner, der bereit ist einen größeren Teil der Bohrkosten zu tragen und dafür einen größeren Gewinnanteil erhält.

Das wäre vielleicht noch ein drittes Szenario.

Vielleicht kann ADX mit einem überzeugenen pre-feasibility Konzept für Dougga einen solchen Partner finden. Immerhin arbeitet man ja dahingehend bereits mit einem sehr renommierten Partner zusammen AGR (TRACS) aus Norwegen.

http://www3.agr.com/

... einizge Alternativen zu diesem Szenario waeren:

1) Verschieben der teuren Projekte; XST deutet billigere Ziele onshore an, dei alle fuer Bruchteile der Kosten angegangen werden koennen. Fantasie in diesem Wert: endgueltig ade.

2) Verscherbeln von Sidi so schnell es geht. Da aber die Konkurrenz sicher auch einen Taschenrechner besitzt und as Motto gilt: "pickers can't be choosers", denke ich, das dann die Bewertung eher zu den USD 5.60 anstatt zu USD 17 pro Barrel Oel geht.

Und wie es der Zufall will, waere Sidi eine Lagerstaette mit 30 mmbls/USD 5.60, dann kaemen wir sogar punktgenau auf das noetige Geld, die Offshore-Bohrungen zu stemmen.

Schoen wie alles zusammenpasst.

Hoffen wir, das es so kommt, denn alles andere waeren enorme Kopfschmerzen.

1) Verschieben der teuren Projekte; XST deutet billigere Ziele onshore an, dei alle fuer Bruchteile der Kosten angegangen werden koennen. Fantasie in diesem Wert: endgueltig ade.

2) Verscherbeln von Sidi so schnell es geht. Da aber die Konkurrenz sicher auch einen Taschenrechner besitzt und as Motto gilt: "pickers can't be choosers", denke ich, das dann die Bewertung eher zu den USD 5.60 anstatt zu USD 17 pro Barrel Oel geht.

Und wie es der Zufall will, waere Sidi eine Lagerstaette mit 30 mmbls/USD 5.60, dann kaemen wir sogar punktgenau auf das noetige Geld, die Offshore-Bohrungen zu stemmen.

Schoen wie alles zusammenpasst.

Hoffen wir, das es so kommt, denn alles andere waeren enorme Kopfschmerzen.

Zitat von Japetus: Payments for (a) exploration & evaluation: Year to date (12 months) $A’000: (7,880)

Na dann haben wir ja bereits eine sehr schoene Abschaetzung, wieviel Verwaesserung die auf der HV beschlossene KE bringt:

a) wir wissen, das die KE groesser als 15% sein wird (sonst haette man nicht gefragt)

b) fuer 2 Offshore-Bohrungen braucht man weitere 2x 7,500,000 AUD (ich nehme einfach mal hier an, ADX hat doesen extrem "ambitionierten" Zeitplan nicht nur "vergessen" auf 2013 oder 2014 zu aktualisieren)

Bei einem aktuellen Boersenwert von ca AUD 41,000,000 ergibt das eine maximal noetige Verwaesserung von 35%. Voila, wir koennen also zwischen 15% und 35% Verwaesserung mit der kommenden KE erwarten.

Nachdem nun zwischen den Partnern nun zum zwieten Mal oeffentlicher Konflikt wegen der Info-Politik ausgebrochen ist und die Ergebnisse von Sidi moeglicherweise auch eher als Daempfer auf den Kurs einwirken, anstatt in hochzuproppen, sollte sich ADX wirklich mit der KE beeilen so schnell wie es geht.

Eine KE von einem Viertel oder einem Drittel ist sicher noch theoretisch moeglich (ich habe KEs in dieser Groessenordnung woanders schon mitgemacht), bei mehr duerften die Investoren nur noch sehr schwerlich teilnehmen.

Sollte ADX ein bisschen zu optimistisch bei den aktuellen Lagerstaetten-Beschaffenheiten gewesen sein (eg ein bisschen "geflunkert" haben, obwohl sie es bereits besser wissen), dann sollten wir diese KE noch vor Jahresende auf dem Teller haben. Ansonsten haben wir vielleicht noch bis Q1/Q2 2012 Zeit uns auf den Schlag auf den Kopf vorzubereiten.

In der heutigen Meldung spricht Xstate wieder vom Chaal-Feld als Target (s. auch letzte Präsentation). Ein Teil des Chaal-Feldes ragt ja in den Chorbane Permit hinein. http://asx.com.au/asxpdf/20111115/pdf/422jq09xyghd2k.pdf

Der Forecast von ADX enthält zum Chorbane Permit nach dem Sidi-Test nichts weiteres (s.a. Beitrag Nr.16185 mit dem Vergleich).

Macht Gulfsands generell auf dem Chorbane Permit weiter (darauf deutet auch ein Satz in deren Meldungen hin) und ADX erwähnt nur Projekte, die es auch als Operator führt?

Der Forecast von ADX enthält zum Chorbane Permit nach dem Sidi-Test nichts weiteres (s.a. Beitrag Nr.16185 mit dem Vergleich).

Macht Gulfsands generell auf dem Chorbane Permit weiter (darauf deutet auch ein Satz in deren Meldungen hin) und ADX erwähnt nur Projekte, die es auch als Operator führt?

Zitat von Frank2000: Japetus - das Bohren hat 40 Mio gekostet - das heisst aber nicht , dass diese Kosten von ADX getragen wurden - ebenso bei den anderen Projekten !Dass ADX den größeren Teil der Lambouka-Bohrung durch Farmouts finanziert hat, ist ja bekannt. Aber nur einen Teil und nicht alles!

Fourth Quarter Cashflow Report (29/07/2011):

http://www.adxenergy.com.au/documents/1311931756_Appendix%20…

Payments for (a) exploration & evaluation: Year to date (12 months) $A’000: (7,880)

Und in 2012 will man gleich zwei Offshore-Projekte stemmen, neben anderen Aktivitäten wie Rumänien.

Bis aus Dougga dann das Gas fließt, dauert wie lange und erfordert welche Investitionen? Billig wird das nicht, da Offshore.

Darüber dürften wir sicher bald was hören, da ja an einem Konzept gearbeitet wird.

Das Gute daran ist aber zweifelsohne, dass das Gas in Dougga (und für später das Gas + evt. Öl in Kerkouane) bereits durch Shell entdeckt wurde. D.h. bei diesen Projekten sind wir im Grunde schon weiter als mit Sidi! Und genau das ist im Kurs doch praktisch nicht drin. Meine Hoffnung ist, dass die bald zu erwartende Fertigstellung der pre-feasibility-studies für Dougga/Lambouka und erfolgreiche Farmout-Verhandlungen für die Dougga-Appraisal-Bohrung (damit erfahren wir den ADX Anteil) wieder (unabhängig von Sidi) etwas Phantasie in den Kurs bringen.

Wobei Phantasie eigentlich das falsche Wort ist, wenn man davon ausgeht, dass sich die Shell-Techniker die Bohrergebnisse damals nicht ausgedacht oder halluziniert haben.

Trading Spotlight

Danke für den freundlichen Hinweis - hab ich wohl übersehen!

Ändert aber nichts an der Tatsache, das ADX weiteres Kurssteigerungspotential hat

- über die Höhe muss man sich zu Sidi nicht streiten, da wissen wir alle in Kürze mehr - einverstanden.

Dank auch an Geldisweg für die guten Worte und seine Anteilnahme - das lässt hoffen - es gibt doch noch gute Menschen.

Ändert aber nichts an der Tatsache, das ADX weiteres Kurssteigerungspotential hat

- über die Höhe muss man sich zu Sidi nicht streiten, da wissen wir alle in Kürze mehr - einverstanden.

Dank auch an Geldisweg für die guten Worte und seine Anteilnahme - das lässt hoffen - es gibt doch noch gute Menschen.

Zitat von blue-moon:Zitat von geldisweg: ...

"could have been" ist die englische Vergangenheitsform des Konjunktiv.

Derselbe Analyst berechnet, das nach aktuellen Angaben das gesamte Oel in Sidi Daher gerade mal EUR 0.04/Aktie wert ist.

Komisch, ich hielte das fuer eine eher katastrophale Nachricht, und hoffe entsprechend, das dieser Analyst sich gewaltig irrt!

Du bist schon ein seltsamer Vogel oder?

Typisch: du zitierst nur die Hälfte und versuchst wieder zu bashen!

Nimm die Hälfte von den ursprünglich genannten 44 mmbl denn darauf basiert die Schätzung von 62 Cent dann sind wir um die 30 Cent.

ADX hat ein großes Potential - das kannst auch du nicht weglabern - bleib in Hameln !

Hast du es nicht kapiert? Die 62 cent-Schätzung bezieht sich auf Gulfsands!

ADX hat viel mehr Aktien auf die sich der Sidi-Wert aufteilen würde.

Zitat von aktionaer-froehlich: Die Sidi-Fantasie wird durch den gegenwärtigen Aktienkurs exakt dokumentiert! Diejenigen, die jetzt kaufen und verkaufen rechnen auch!

Sie rechnen aber fantasieren nicht!

Ich erwarte immer noch eine Kurssteigerung von 50% bis zum Fließtest!

Alles darüber hinaus wäre fantastisch!

Entscheidend ist: du als auch ich und einige andere rechnen mit einem weiteren massiven Kursanstieg!!

Ob 50% oder 100% spielt doch primär keine Rolle. Die von mir genannten max. Ziele beruhen auf dem Gesamtpaket - hoffe ich muss das nicht ständig wiederholen.

Aktuell betrachten wir mal nur Sidi und da wäre ich mit einem Anstieg auf 20 Cent eigentlich zufrieden - gut das ist doppelt soviel wie deine 50% aber auch keine Fantasterei sondern möglich !

Haben wir das in den nächsten Wochen erreicht lass uns über das weitere Potential für 2012 diskutieren.

Sehe ich ähnlich.

Wie viel ADX Wert ist? Zurzeit ca. 29 Mil..

Da können alle rechnen soviel sie wollen.

Wie viel ADX Wert sein wird?

Das steht in den Sternen bzw. liegt im Boden.

Der Megafund ist bis jetzt nicht gelungen und man muss hoffen, dass der derzeitige Fund zur Finanzierung der zukünftigen Bohrungen beiträgt.

Ob das so ist steht auch noch nicht fest.

Ich bin immer noch in einer Warteposition.

Zukaufen kommt für mich derzeit nicht in Frage.

Nach den letzten Tests wird man sehen was zu holen ist.

Kursausbrüche nach oben erwarte ich mir bis dahin nicht.

Wie viel ADX Wert ist? Zurzeit ca. 29 Mil..

Da können alle rechnen soviel sie wollen.

Wie viel ADX Wert sein wird?

Das steht in den Sternen bzw. liegt im Boden.

Der Megafund ist bis jetzt nicht gelungen und man muss hoffen, dass der derzeitige Fund zur Finanzierung der zukünftigen Bohrungen beiträgt.

Ob das so ist steht auch noch nicht fest.

Ich bin immer noch in einer Warteposition.

Zukaufen kommt für mich derzeit nicht in Frage.

Nach den letzten Tests wird man sehen was zu holen ist.

Kursausbrüche nach oben erwarte ich mir bis dahin nicht.

Zitat von blue-moon: Du bist schon ein seltsamer Vogel oder?

Typisch: du zitierst nur die Hälfte und versuchst wieder zu bashen!

Nimm die Hälfte von den ursprünglich genannten 44 mmbl denn darauf basiert die Schätzung von 62 Cent dann sind wir um die 30 Cent.

ADX hat ein großes Potential - das kannst auch du nicht weglabern - bleib in Hameln !

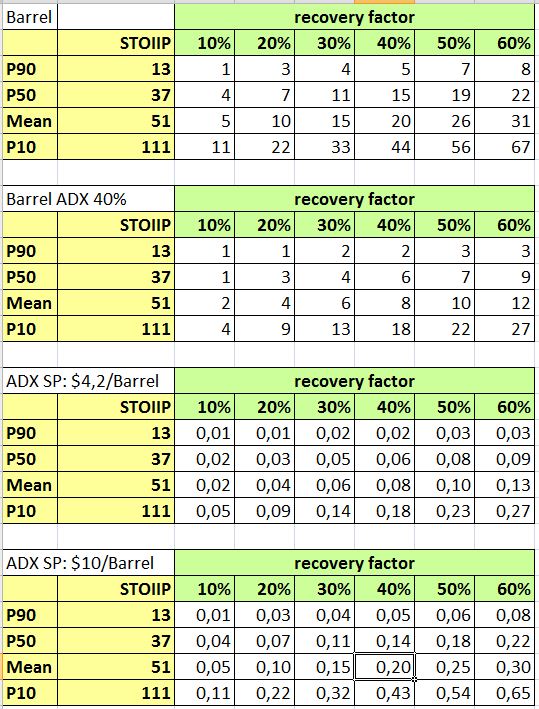

Du bist derjenige, der nur die Haelfte des Analysten zitiert hat... die in ferner Vergangenheit einmal genannten 44 mmbls sind aufgrund der neuen Erkenntnisse doch total obsolet.

Aber egal. Hier nochmals das einfach geniale Bild von Japetus; da kannst Du nun auf einen Blick sehen, wo Deine EUR 0.30 ungefaehr wahrscheinlichkeitsmaessig liegen. Faehigkeit der Benutzung eines Taschenrechners oder der Grundrechenarten: unnoetig!