Rohstoffaktien-Depot mit langfristansatz Strategie (Seite 5149)

eröffnet am 06.12.11 12:33:35 von

neuester Beitrag 25.03.24 15:57:57 von

neuester Beitrag 25.03.24 15:57:57 von

Beiträge: 59.636

ID: 1.170.870

ID: 1.170.870

Aufrufe heute: 0

Gesamt: 6.934.554

Gesamt: 6.934.554

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| heute 00:55 | 763 | |

| heute 04:32 | 508 | |

| gestern 11:56 | 425 | |

| gestern 23:08 | 272 | |

| gestern 21:36 | 260 | |

| gestern 23:36 | 226 | |

| gestern 18:12 | 221 | |

| heute 01:42 | 165 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.505,00 | +0,01 | 288 | |||

| 2. | 3. | 10,230 | 0,00 | 107 | |||

| 3. | 2. | 174,72 | -1,74 | 107 | |||

| 4. | 4. | 0,1935 | +2,38 | 74 | |||

| 5. | 7. | 0,9600 | -14,29 | 71 | |||

| 6. | 5. | 4,1725 | 0,00 | 63 | |||

| 7. | 6. | 1,1095 | -0,05 | 60 | |||

| 8. | 8. | 5,9840 | 0,00 | 46 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 45.957.020 von zyperus am 01.12.13 18:22:43hallo,

für anleger mit konservativem anlage kriterium, ein grundstein

als ausgesuchter titel ein muss im depot, verrate ich euch zwei

meiner top titel. beide halte ich seit jahren, einen seit spin.off

von frontline.

es müssen natürlich nicht diese, meine beiden erwähnten titel sein, ich

meine den charackter und anspruch den eine aktie haben muss als konservative

long anlage um stützend einzuwirken, neben einem guten ek....

1.

admiral group

zur zeit 15euro ca. div sind 7,65%.

ein titel mit alleinstellungsmerkmal in seinem segment....pendelt

seit zwei jahren an die 15euro, wenn die märkte rennen wie besagte

letzte zwei jahre bleiben solche titel gerne auf der strecke...

gut so....ich pers. habe länger gewartet, hatte admiral group vor

ca 3-4wochen schonmals vorgestellt. nunnachgekauft im ewigen depot.

hier hatte ich meinen ersten kauf knapp über 10euro in 2009....

hatte lange gewartet....nun erst für mich die chance....

2.

ship finance

auch sie hatte ich damals angesprochen als es um gute div titel ging.

ship finance zahlt z.z. 9,23% div aus...ist besagts frontline spin off.

frontliche war damals eine top aktie, sie erbrachte vor frontline sogar damals noch ein weiteres spin off, halte ich auch noch ocean gold....

solche div titel in guten ek zeiten, wenn sie nicht im fokus der masse sind

zu guten zeiten gekauft, sind beste absicherungen....mit langjährigen, intakten titeln ensteht sogar ein cost average in einzel aktien...

sea drill ist ein titel den ich zu beginn der emmi in oslo zugegeilt bekam.

war 2005. einige titel, seadrill einer davon habe ich seitdem 10mal nachgekauft...gerade kürzlich, wie ship und admiral.

seadrill mit 8,5% div......

wichtig, wie die kleinen, cenit etc, z.b. ums hatte ich zwei div saison mitgenommen, hatte eine hohe quote durch meine niedrigen ek, war sogar

dadurch die schon sehr gute performence noch imens zu steigern....

meine, über wurklich längere zyklen, wie 5 jahre plus, und einer sehr guten div. wie, z.b. oben erwähnt, kommen enorme prozente allein durch die div zustande. leider berücksichtigen die meisten diesen depot anteil nicht ...oder unterschätzen die werterhaltende funktion.....

beispiel eine admiral group mit 7% div und 10%kurs performence über 5 jahre.

dazu eine gute wie cenit mit einem guten ek und 3% div und 300% in 5 jahren.

sichert viel mist ab.....dann muss man den mist verkaufen. und die guten nachkaufen....

ich bekam in summe bestimmt 20-30mails welche titel man halten soll oder depot übersichten mit meinungen....leute kauft euch nicht beim sogenannten

verbilligen arm.....die müsen weg....analysiert es oder versucht es....

die guten steigen lange.....die schlechten fallen lange....

gruß

zyperus

für anleger mit konservativem anlage kriterium, ein grundstein

als ausgesuchter titel ein muss im depot, verrate ich euch zwei

meiner top titel. beide halte ich seit jahren, einen seit spin.off

von frontline.

es müssen natürlich nicht diese, meine beiden erwähnten titel sein, ich

meine den charackter und anspruch den eine aktie haben muss als konservative

long anlage um stützend einzuwirken, neben einem guten ek....

1.

admiral group

zur zeit 15euro ca. div sind 7,65%.

ein titel mit alleinstellungsmerkmal in seinem segment....pendelt

seit zwei jahren an die 15euro, wenn die märkte rennen wie besagte

letzte zwei jahre bleiben solche titel gerne auf der strecke...

gut so....ich pers. habe länger gewartet, hatte admiral group vor

ca 3-4wochen schonmals vorgestellt. nunnachgekauft im ewigen depot.

hier hatte ich meinen ersten kauf knapp über 10euro in 2009....

hatte lange gewartet....nun erst für mich die chance....

2.

ship finance

auch sie hatte ich damals angesprochen als es um gute div titel ging.

ship finance zahlt z.z. 9,23% div aus...ist besagts frontline spin off.

frontliche war damals eine top aktie, sie erbrachte vor frontline sogar damals noch ein weiteres spin off, halte ich auch noch ocean gold....

solche div titel in guten ek zeiten, wenn sie nicht im fokus der masse sind

zu guten zeiten gekauft, sind beste absicherungen....mit langjährigen, intakten titeln ensteht sogar ein cost average in einzel aktien...

sea drill ist ein titel den ich zu beginn der emmi in oslo zugegeilt bekam.

war 2005. einige titel, seadrill einer davon habe ich seitdem 10mal nachgekauft...gerade kürzlich, wie ship und admiral.

seadrill mit 8,5% div......

wichtig, wie die kleinen, cenit etc, z.b. ums hatte ich zwei div saison mitgenommen, hatte eine hohe quote durch meine niedrigen ek, war sogar

dadurch die schon sehr gute performence noch imens zu steigern....

meine, über wurklich längere zyklen, wie 5 jahre plus, und einer sehr guten div. wie, z.b. oben erwähnt, kommen enorme prozente allein durch die div zustande. leider berücksichtigen die meisten diesen depot anteil nicht ...oder unterschätzen die werterhaltende funktion.....

beispiel eine admiral group mit 7% div und 10%kurs performence über 5 jahre.

dazu eine gute wie cenit mit einem guten ek und 3% div und 300% in 5 jahren.

sichert viel mist ab.....dann muss man den mist verkaufen. und die guten nachkaufen....

ich bekam in summe bestimmt 20-30mails welche titel man halten soll oder depot übersichten mit meinungen....leute kauft euch nicht beim sogenannten

verbilligen arm.....die müsen weg....analysiert es oder versucht es....

die guten steigen lange.....die schlechten fallen lange....

gruß

zyperus

Antwort auf Beitrag Nr.: 45.956.826 von zyperus am 01.12.13 17:38:14hallo,

ubisoft sind 2 pos im depot jeweils

über 80% im plus. mit gesamt ek summe

von 3191euro zu 5958 euro auch im depot entspechend

hoch gewichtet. die kleinere pos mit 200stück

vekaufe ich am montag, ek war 5,07 euro werden ca

90% plus seit kauf am 11.04.12.

dafür ein neuer titel:

lotto24 zum eröffnungskurs montag.

schluuskurs freitag waren 3,731euro.

mit der dritten pos paragon.

der kurztrade pos beate uhse.

lotto24 als kleiner raketen titel anfedacht.

quelle:dgap

vom 07.11.13

DGAP-News: Lotto24 AG: Lotto24 AG weiterhin auf Wachstumskurs (deutsch)

Do, 07.11.13 07:31

Lotto24 AG: Lotto24 AG weiterhin auf Wachstumskurs

DGAP-News: Lotto24 AG / Schlagwort(e): Quartalsergebnis

Lotto24 AG: Lotto24 AG weiterhin auf Wachstumskurs

07.11.2013 / 07:31

---------------------------------------------------------------------

Lotto24 AG weiterhin auf Wachstumskurs

- Steigende Umsätze und Kundenzahlen im dritten Quartal 2013

- Erste Hauptversammlung mit großer Mehrheit bei allen Tagesordnungsunkten

- Erfolgreiche Kapitalerhöhung mit einem Nettoemissionserlös von rund 17

Mio. Euro

- Testsieger unter den Online-Lottoanbietern

(Hamburg, 7. November 2013) Auch im dritten Quartal 2013 konnte die Lotto24

AG ihren Wachstumskurs fortsetzen: So stieg die Anzahl der registrierten

Kunden im dritten Quartal 2013 auf 71 Tsd. (2. Quartal 2013: 52 Tsd.) und

lag damit bei insgesamt 168 Tsd. Auch das Transaktionsvolumen sowie der

Umsatz konnten im dritten Quartal 2013 mit 9,0 Mio. Euro (2. Quartal 2013:

5,3 Mio. Euro.) und 0,8 Mio. Euro (2. Quartal 2013: 0,5 Mio. Euro) erneut

deutlich zulegen. Nach neun Monaten lagen Transaktionsvolumen und Umsatz

somit bei 16,3 Mio. Euro (sechs Monate 2013: 7,3 Mio. Euro) und 1,4 Mio.

Euro (sechs Monate 2013: 0,7 Mio. Euro). Zu dieser guten Entwicklung hat

die Ausweitung der aktiven Vermarktung beispielsweise durch die Erweiterung

des Suchmaschinenmarketings um Google im dritten Quartal 2013 wesentlich

beigetragen.

Da das Ergebnis planmäßig noch von Anlaufkosten, insbesondere durch die

Marketingkosten zur Neukundenakquisition, geprägt ist, lag das EBIT im

dritten Quartal 2013 bei -3,8 Mio. Euro (2. Quartal 2013: -3,1 Mio. Euro).

Nach den ersten neun Monaten 2013 sank das EBIT damit gegenüber dem

Halbjahreswert von etwa -4,5 Mio. Euro auf -8,2 Mio. Euro.

Weichen für das zukünftige Wachstum gestellt

Am 7. August 2013 fand die erste Hauptversammlung der Lotto24 AG als

börsennotierte Gesellschaft in Hamburg statt: Bei einer Präsenz von rund 62

% des stimmberechtigten Grundkapitals wurde allen Tagesordnungspunkten mit

einer Mehrheit von über 96 % zugestimmt. Vorstand und Aufsichtsrat hatten

der Hauptversammlung unter anderem vorgeschlagen, das bestehende genehmigte

Kapital aufzuheben und durch ein neues genehmigtes Kapital zu ersetzen.

Die im September durchgeführte Bezugsrechtskapitalerhöhung, bei der die

Gesamtzahl der von der Lotto24 AG ausgegebenen Aktien von 13.973.904 auf

19.962.720 erhöht wurde, war ein weiterer wichtiger Meilenstein für die

Lotto24 AG: Mit der Ausgabe sämtlicher 5.988.816 angebotener neuer Aktien

aus genehmigtem Kapital konnte das Unternehmen den angestrebten

Nettoemissionserlös von rund EUR 17 Millionen erzielen. Im Rahmen des

Bezugsangebots vom 12. bis zum 25. September 2013 wurden Bezugsrechte für

99,9 % der angebotenen neuen Aktien ausgeübt.

Der Nettoerlös aus der Kapitalerhöhung soll zur Durchführung von

Marketingmaßnahmen zur Beschleunigung der Neukundengewinnung verwendet

werden. Daneben soll der Erlös zur Weiterentwicklung der

Vermittlungsplattform dienen, unter anderem zur Erweiterung des

Produktportfolios durch Aufnahme weiterer Lotterien in das

Vermittlungsangebot sowie für den Ausbau des Dienstleistungsangebots für

staatlich lizenzierte Lotterien.

'Wir freuen uns, dass sich unsere Erwartungen an das dritte Quartal - eine

deutliche Steigerung der registrierten Kunden, des Transaktionsvolumens und

des Umsatzes - erfüllt haben', so Petra von Strombeck, Vorstandsvorsitzende

der Lotto24 AG. 'Durch die Kapitalerhöhung verfügen wir nun über die

Mittel, noch stärker in Marketing zu investieren, um unseren Vorsprung als

führender deutscher Vermittler von Lotterieprodukten im Internet weiter

auszubauen. Dabei hilft uns natürlich auch, dass Lotto24 gerade zum

Testsieger der Online-Lottoanbieter gekürt wurde.' Getested.de führte im

Oktober 2013 einen Vergleichstest zwischen sechs Online-Lottoanbietern

durch, bei dem www.lotto24.de mit der Note gut (1,6) Testsieger wurde.

Der vollständige Neunmonatsbericht ist auf der Website der Lotto24 AG im

Bereich Investor Relations veröffentlicht: www.lotto24-ag.de

Telefonkonferenz zu den Neunmonatsergebnissen:

Der Vorstand der Lotto24 AG erläutert die Zahlen zu den ersten neun Monaten

2013 und den aktuellen Geschäftsverlauf im Rahmen einer Telefonkonferenz,

die heute um 9:00 Uhr stattfindet. Interessierte Analysten, Investoren und

Journalisten können sich unter der folgenden Rufnummer einwählen:

+49 69 247501893.

Über die Lotto24 AG: Lotto24 ist der führende deutsche Vermittler von

staatlich lizenzierten Lotterien im Internet (www.lotto24.de). Dabei

schließt das Unternehmen im Kundenauftrag Spielverträge für

Lotterieprodukte wie Lotto 6aus49, Spiel 77, Super 6, EuroJackpot und

Glücksspirale mit den jeweiligen Lotterieveranstaltern ab. Nach der

Gründung im Jahr 2010 war das Unternehmen 2012 einer der ersten privaten

Online-Lotterievermittler, der nach Inkrafttreten des neuen

Glücksspielstaatsvertrags alle notwendigen staatlichen Erlaubnisse erhielt

und wieder aktiv auf dem deutschen Markt tätig wurde. Seit dem 3. Juli 2012

ist die Lotto24 AG im Prime Standard der Frankfurter Wertpapierbörse

notiert. Lotto24 verfolgt das Ziel, den Vorsprung als führender deutscher

Vermittler von Lotterieprodukten im Internet auszubauen.

die große pos ubisoft ist über 4000euro wert nach den 85% gewinn

und verbleibt zur depot absicherung long. rechnet man den gewinn

raus halte ich die restliche pos ubisoft zum spottpreis....mein

longziel sind über 15euro im dez 2014

lotto24

ich rechne mit sehr guten zahlen nach jahresabschluss und

entsprechendem nachweislichen wachstum.

bestätigend dann im jan/feb.....es gibt umsatz und wachstumsphantasie

ohne ende...ein turbo titel. erst kürzlich am markt.

daher auch für mich abspaltend des normalen geschehens....

ich rechne bei lotto24 mit kurzfristig einiges anperformence.

nach der gewinn mitnahme von hohen prozenten gehe ich mit der weiteren

anlage hier auch aus....

mein ziel sind 9euro....

das das rohstoff segment nicht will, ist dies auch ein grund der permanenten

gewinnmitnahmen....ich habe nun mals wieder kurzfristig einiges umgestellt.

alle titel die ich nun mit hohen gewinnen verkaufte habe ich alle in

ausgesuchte titel, in einer speziellen sonder situation, umgeschichtet.

bei allen gehe ich von eine outperformence zum markt aus....in beide

richtungen denkend und abgesichert, gehen alle mit wenn die märkte weiter

über treiben....aber erst dann wenn die märkte im ganzen drehen....sollte

man titel dieser einzelsituation haben....

anbei mal zwei ana bewertungen.

Berenberg belässt Lotto24 auf 'Buy' - Ziel 8,50 Euro

HAMBURG (dpa-AFX Analyser) - Die Privatbank Berenberg hat die Einstufung für Lotto24 auf "Buy" mit einem Kursziel von 8,50 Euro belassen. Angesichts des guten Konjunkturumfelds mit soliden Wachstumschancen in Deutschland seien kleine und mittelgroße deutsche Werte immer noch attraktiv, hieß es in einer Studie vom Mittwoch zu Unternehmen aus der zweiten und dritten Reihe. Auch die hohe Qualität der Konzerne spreche für dieses Segment. Lotto24 dürfte aus Sicht von Analyst Gunnar Cohrs im zweiten Halbjahr dank seiner TV- und Online-Aktivitäten beim Kundenwachstum deutlich zulegen./ajx/fat<DE000LTT0243>

Quelle: Berenberg Bank

Warburg Research senkt Ziel für Lotto24 auf 7,10 Euro - 'Buy'

HAMBURG (dpa-AFX Analyser) - Das Analysehaus Warburg Research hat das Kursziel für Lotto24 nach der Kapitalerhöhung von 7,80 auf 7,10 Euro gesenkt, die Einstufung aber auf "Buy" belassen. Die Kurszielsenkung reflektiere den Verwässerungseffekt der Kapitalmaßnahme, schrieb Analyst Jochen Reichert in einer Studie vom Freitag. Der Glücksspiel-Anbieter sei nun aber bereit für Kundenwachstum./ajx/edh<DE000LTT0243>

Quelle: Warburg Research

wie ihr merkt mit mybet der zweite titel dieses segmentes...

ich hatte mich sehr lange mit peer vergleichen beschäftigt....beide, bei

lotto der emmi booster dazu vom wachstumsboom antreibend, und mybet unterbewertet, jeweils in märkten deren gesamt wachstums fähigkeiten

im jahre der wm explodieren werden....

ich habe vor beide titel langfristig zu halten wenn es klappt...

mox telecom möchte ich sehr gerne bei bruch von 5,2euro noch eine

zweite pos nachkaufen.

triplan war mein ek super unnd die summe als erste pos gut/hoch) genug.

nachkauf bei bruch des widerstand von 2,65euro geplant.

meine tui pos hat sich deutlich besser entwickelt wie gedacht.

auch die aufgebaute stärke der aktie über 10euro ist beachtlich...

ich hatte darauf hingewießen, der trade tui jetzt bis 12euro sehe ich sehr sicher....mein ziel dort.

tui peile ich knappe 12euro an, dann verkaufe ich sie....

mit dem tui erlös habe ich dann kapital für die geplanten nachkäufe.

s&t habe ich ein vorerst ziel von 3,3euro angepeilt....dann weg.

wie geschrieben, wer anläuft wird dann nachgekauft.

beschrieben wie oben.

masterflex und paragon dann positioniert.

masterflex wird deutlich langfristiger gesehen.

paragon ziele ich knappe 12 euro an. da hier die empfehlungs quote

sehr hoch ist, dies auch o.k. ist, habe ich bei solchen titeln, wie

immer davor, aber hier einengeres zielraster.....wichtig....

es ist ob aktionär oder effekten spiegel die positive ana quote

extrem hoch...da kann es schnell gehen und man darf den absprung

nicht verpassen. daher, wichtige regel, wisst vor dem kauf wann ihr verkauft.

in beide richtungen....meine ziele, von meinen ek im depot anhängig, bitte beachten sind: 12,11 euro 12,76 euro 13,13 euro 1496 euro...

und 9,5euro 8,5euro. meine schlusskurse....

sie ist eher als aufbauend als titel mit 3 pos enthalten, mit absehbarem

zeitfenster, keine masterflex die ich noch 2018 im depot sehe....

hatte zig fragen zu beiden titeln im vergleich. also beide top.

aber für mich unter verschiedenen aspekten bezüglich horizont...

gruß

zyperus

ubisoft sind 2 pos im depot jeweils

über 80% im plus. mit gesamt ek summe

von 3191euro zu 5958 euro auch im depot entspechend

hoch gewichtet. die kleinere pos mit 200stück

vekaufe ich am montag, ek war 5,07 euro werden ca

90% plus seit kauf am 11.04.12.

dafür ein neuer titel:

lotto24 zum eröffnungskurs montag.

schluuskurs freitag waren 3,731euro.

mit der dritten pos paragon.

der kurztrade pos beate uhse.

lotto24 als kleiner raketen titel anfedacht.

quelle:dgap

vom 07.11.13

DGAP-News: Lotto24 AG: Lotto24 AG weiterhin auf Wachstumskurs (deutsch)

Do, 07.11.13 07:31

Lotto24 AG: Lotto24 AG weiterhin auf Wachstumskurs

DGAP-News: Lotto24 AG / Schlagwort(e): Quartalsergebnis

Lotto24 AG: Lotto24 AG weiterhin auf Wachstumskurs

07.11.2013 / 07:31

---------------------------------------------------------------------

Lotto24 AG weiterhin auf Wachstumskurs

- Steigende Umsätze und Kundenzahlen im dritten Quartal 2013

- Erste Hauptversammlung mit großer Mehrheit bei allen Tagesordnungsunkten

- Erfolgreiche Kapitalerhöhung mit einem Nettoemissionserlös von rund 17

Mio. Euro

- Testsieger unter den Online-Lottoanbietern

(Hamburg, 7. November 2013) Auch im dritten Quartal 2013 konnte die Lotto24

AG ihren Wachstumskurs fortsetzen: So stieg die Anzahl der registrierten

Kunden im dritten Quartal 2013 auf 71 Tsd. (2. Quartal 2013: 52 Tsd.) und

lag damit bei insgesamt 168 Tsd. Auch das Transaktionsvolumen sowie der

Umsatz konnten im dritten Quartal 2013 mit 9,0 Mio. Euro (2. Quartal 2013:

5,3 Mio. Euro.) und 0,8 Mio. Euro (2. Quartal 2013: 0,5 Mio. Euro) erneut

deutlich zulegen. Nach neun Monaten lagen Transaktionsvolumen und Umsatz

somit bei 16,3 Mio. Euro (sechs Monate 2013: 7,3 Mio. Euro) und 1,4 Mio.

Euro (sechs Monate 2013: 0,7 Mio. Euro). Zu dieser guten Entwicklung hat

die Ausweitung der aktiven Vermarktung beispielsweise durch die Erweiterung

des Suchmaschinenmarketings um Google im dritten Quartal 2013 wesentlich

beigetragen.

Da das Ergebnis planmäßig noch von Anlaufkosten, insbesondere durch die

Marketingkosten zur Neukundenakquisition, geprägt ist, lag das EBIT im

dritten Quartal 2013 bei -3,8 Mio. Euro (2. Quartal 2013: -3,1 Mio. Euro).

Nach den ersten neun Monaten 2013 sank das EBIT damit gegenüber dem

Halbjahreswert von etwa -4,5 Mio. Euro auf -8,2 Mio. Euro.

Weichen für das zukünftige Wachstum gestellt

Am 7. August 2013 fand die erste Hauptversammlung der Lotto24 AG als

börsennotierte Gesellschaft in Hamburg statt: Bei einer Präsenz von rund 62

% des stimmberechtigten Grundkapitals wurde allen Tagesordnungspunkten mit

einer Mehrheit von über 96 % zugestimmt. Vorstand und Aufsichtsrat hatten

der Hauptversammlung unter anderem vorgeschlagen, das bestehende genehmigte

Kapital aufzuheben und durch ein neues genehmigtes Kapital zu ersetzen.

Die im September durchgeführte Bezugsrechtskapitalerhöhung, bei der die

Gesamtzahl der von der Lotto24 AG ausgegebenen Aktien von 13.973.904 auf

19.962.720 erhöht wurde, war ein weiterer wichtiger Meilenstein für die

Lotto24 AG: Mit der Ausgabe sämtlicher 5.988.816 angebotener neuer Aktien

aus genehmigtem Kapital konnte das Unternehmen den angestrebten

Nettoemissionserlös von rund EUR 17 Millionen erzielen. Im Rahmen des

Bezugsangebots vom 12. bis zum 25. September 2013 wurden Bezugsrechte für

99,9 % der angebotenen neuen Aktien ausgeübt.

Der Nettoerlös aus der Kapitalerhöhung soll zur Durchführung von

Marketingmaßnahmen zur Beschleunigung der Neukundengewinnung verwendet

werden. Daneben soll der Erlös zur Weiterentwicklung der

Vermittlungsplattform dienen, unter anderem zur Erweiterung des

Produktportfolios durch Aufnahme weiterer Lotterien in das

Vermittlungsangebot sowie für den Ausbau des Dienstleistungsangebots für

staatlich lizenzierte Lotterien.

'Wir freuen uns, dass sich unsere Erwartungen an das dritte Quartal - eine

deutliche Steigerung der registrierten Kunden, des Transaktionsvolumens und

des Umsatzes - erfüllt haben', so Petra von Strombeck, Vorstandsvorsitzende

der Lotto24 AG. 'Durch die Kapitalerhöhung verfügen wir nun über die

Mittel, noch stärker in Marketing zu investieren, um unseren Vorsprung als

führender deutscher Vermittler von Lotterieprodukten im Internet weiter

auszubauen. Dabei hilft uns natürlich auch, dass Lotto24 gerade zum

Testsieger der Online-Lottoanbieter gekürt wurde.' Getested.de führte im

Oktober 2013 einen Vergleichstest zwischen sechs Online-Lottoanbietern

durch, bei dem www.lotto24.de mit der Note gut (1,6) Testsieger wurde.

Der vollständige Neunmonatsbericht ist auf der Website der Lotto24 AG im

Bereich Investor Relations veröffentlicht: www.lotto24-ag.de

Telefonkonferenz zu den Neunmonatsergebnissen:

Der Vorstand der Lotto24 AG erläutert die Zahlen zu den ersten neun Monaten

2013 und den aktuellen Geschäftsverlauf im Rahmen einer Telefonkonferenz,

die heute um 9:00 Uhr stattfindet. Interessierte Analysten, Investoren und

Journalisten können sich unter der folgenden Rufnummer einwählen:

+49 69 247501893.

Über die Lotto24 AG: Lotto24 ist der führende deutsche Vermittler von

staatlich lizenzierten Lotterien im Internet (www.lotto24.de). Dabei

schließt das Unternehmen im Kundenauftrag Spielverträge für

Lotterieprodukte wie Lotto 6aus49, Spiel 77, Super 6, EuroJackpot und

Glücksspirale mit den jeweiligen Lotterieveranstaltern ab. Nach der

Gründung im Jahr 2010 war das Unternehmen 2012 einer der ersten privaten

Online-Lotterievermittler, der nach Inkrafttreten des neuen

Glücksspielstaatsvertrags alle notwendigen staatlichen Erlaubnisse erhielt

und wieder aktiv auf dem deutschen Markt tätig wurde. Seit dem 3. Juli 2012

ist die Lotto24 AG im Prime Standard der Frankfurter Wertpapierbörse

notiert. Lotto24 verfolgt das Ziel, den Vorsprung als führender deutscher

Vermittler von Lotterieprodukten im Internet auszubauen.

die große pos ubisoft ist über 4000euro wert nach den 85% gewinn

und verbleibt zur depot absicherung long. rechnet man den gewinn

raus halte ich die restliche pos ubisoft zum spottpreis....mein

longziel sind über 15euro im dez 2014

lotto24

ich rechne mit sehr guten zahlen nach jahresabschluss und

entsprechendem nachweislichen wachstum.

bestätigend dann im jan/feb.....es gibt umsatz und wachstumsphantasie

ohne ende...ein turbo titel. erst kürzlich am markt.

daher auch für mich abspaltend des normalen geschehens....

ich rechne bei lotto24 mit kurzfristig einiges anperformence.

nach der gewinn mitnahme von hohen prozenten gehe ich mit der weiteren

anlage hier auch aus....

mein ziel sind 9euro....

das das rohstoff segment nicht will, ist dies auch ein grund der permanenten

gewinnmitnahmen....ich habe nun mals wieder kurzfristig einiges umgestellt.

alle titel die ich nun mit hohen gewinnen verkaufte habe ich alle in

ausgesuchte titel, in einer speziellen sonder situation, umgeschichtet.

bei allen gehe ich von eine outperformence zum markt aus....in beide

richtungen denkend und abgesichert, gehen alle mit wenn die märkte weiter

über treiben....aber erst dann wenn die märkte im ganzen drehen....sollte

man titel dieser einzelsituation haben....

anbei mal zwei ana bewertungen.

Berenberg belässt Lotto24 auf 'Buy' - Ziel 8,50 Euro

HAMBURG (dpa-AFX Analyser) - Die Privatbank Berenberg hat die Einstufung für Lotto24 auf "Buy" mit einem Kursziel von 8,50 Euro belassen. Angesichts des guten Konjunkturumfelds mit soliden Wachstumschancen in Deutschland seien kleine und mittelgroße deutsche Werte immer noch attraktiv, hieß es in einer Studie vom Mittwoch zu Unternehmen aus der zweiten und dritten Reihe. Auch die hohe Qualität der Konzerne spreche für dieses Segment. Lotto24 dürfte aus Sicht von Analyst Gunnar Cohrs im zweiten Halbjahr dank seiner TV- und Online-Aktivitäten beim Kundenwachstum deutlich zulegen./ajx/fat<DE000LTT0243>

Quelle: Berenberg Bank

Warburg Research senkt Ziel für Lotto24 auf 7,10 Euro - 'Buy'

HAMBURG (dpa-AFX Analyser) - Das Analysehaus Warburg Research hat das Kursziel für Lotto24 nach der Kapitalerhöhung von 7,80 auf 7,10 Euro gesenkt, die Einstufung aber auf "Buy" belassen. Die Kurszielsenkung reflektiere den Verwässerungseffekt der Kapitalmaßnahme, schrieb Analyst Jochen Reichert in einer Studie vom Freitag. Der Glücksspiel-Anbieter sei nun aber bereit für Kundenwachstum./ajx/edh<DE000LTT0243>

Quelle: Warburg Research

wie ihr merkt mit mybet der zweite titel dieses segmentes...

ich hatte mich sehr lange mit peer vergleichen beschäftigt....beide, bei

lotto der emmi booster dazu vom wachstumsboom antreibend, und mybet unterbewertet, jeweils in märkten deren gesamt wachstums fähigkeiten

im jahre der wm explodieren werden....

ich habe vor beide titel langfristig zu halten wenn es klappt...

mox telecom möchte ich sehr gerne bei bruch von 5,2euro noch eine

zweite pos nachkaufen.

triplan war mein ek super unnd die summe als erste pos gut/hoch) genug.

nachkauf bei bruch des widerstand von 2,65euro geplant.

meine tui pos hat sich deutlich besser entwickelt wie gedacht.

auch die aufgebaute stärke der aktie über 10euro ist beachtlich...

ich hatte darauf hingewießen, der trade tui jetzt bis 12euro sehe ich sehr sicher....mein ziel dort.

tui peile ich knappe 12euro an, dann verkaufe ich sie....

mit dem tui erlös habe ich dann kapital für die geplanten nachkäufe.

s&t habe ich ein vorerst ziel von 3,3euro angepeilt....dann weg.

wie geschrieben, wer anläuft wird dann nachgekauft.

beschrieben wie oben.

masterflex und paragon dann positioniert.

masterflex wird deutlich langfristiger gesehen.

paragon ziele ich knappe 12 euro an. da hier die empfehlungs quote

sehr hoch ist, dies auch o.k. ist, habe ich bei solchen titeln, wie

immer davor, aber hier einengeres zielraster.....wichtig....

es ist ob aktionär oder effekten spiegel die positive ana quote

extrem hoch...da kann es schnell gehen und man darf den absprung

nicht verpassen. daher, wichtige regel, wisst vor dem kauf wann ihr verkauft.

in beide richtungen....meine ziele, von meinen ek im depot anhängig, bitte beachten sind: 12,11 euro 12,76 euro 13,13 euro 1496 euro...

und 9,5euro 8,5euro. meine schlusskurse....

sie ist eher als aufbauend als titel mit 3 pos enthalten, mit absehbarem

zeitfenster, keine masterflex die ich noch 2018 im depot sehe....

hatte zig fragen zu beiden titeln im vergleich. also beide top.

aber für mich unter verschiedenen aspekten bezüglich horizont...

gruß

zyperus

Antwort auf Beitrag Nr.: 45.956.812 von zyperus am 01.12.13 17:33:0715.11.2013 11:47

Zwischenmitteilung nach § 37x WpHG, übermittelt durch die DGAP - ein Unternehmen der EQS Group AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

---------------------------------------------------------------------------

Zwischenmitteilung der Beate Uhse AG

gemäß § 37x WpHG im zweiten Halbjahr 2013

- EBITDA und EBIT des Konzerns steigen im dritten Quartal deutlich; EBIT

mit 0,73 Mio. Euro stark verbessert (Q3/2012: 0,14 Mio. Euro)

- B2C-Sparten Einzel- und Versandhandel mit signifikant verbessertem EBIT

- Versandhandel weiter auf e-Commerce Kurs: Anteil im Versand aktuell 82%

- Leichter Umsatzrückgang nach Trend '50 Shades of Grey' im

Vorjahreszeitraum

- Vorstand hält an Gewinnprognose fest: Zielkorridor zwischen 2 Mio. und

4 Mio. Euro (EBIT)

Der Beate Uhse Konzern schließt auch das dritte Quartal 2013 planmäßig ab.

Das Ergebnis (EBIT) stieg deutlich. Alle Vertriebsbereiche des Beate Uhse

Konzerns beendeten das abgelaufene Quartal im Plus. Der Vorstand blickt

positiv auf das letzte Quartal dieses Jahres, das traditionell als das

Stärkste im Jahr gilt.

Umsatz- und Ergebnisentwicklung per 30. September 2013

Konzern

Im Vergleich zum dritten Quartal 2012 verzeichnet der Beate Uhse Konzern im

dritten Quartal dieses Jahres einen geringen Umsatzrückgang von 35,1 Mio.

Euro auf rund 34,0 Mio. Euro. Diese Entwicklung ist unter anderem vor dem

Hintergrund des Hypes rund um die Trilogie '50 Shades of Grey' zu sehen,

der im Vergleichszeitraum 2012 den Umsatz der gesamten Branche sehr

puschte. Sofern dieser Sondereffekt eliminiert wird, blieb der Umsatz

stabil.

Das EBITDA des dritten Quartals von 2,2 Mio. Euro verglichen mit dem

Vorjahreswert von 1,8 Mio. Euro zeigt die erfreuliche Veränderung der

Ertragskraft des Konzerns. Und auch beim EBIT ist eine deutliche Steigerung

auf 0,73 Mio. Euro festzustellen (Q3/2012: 0,14 Mio. Euro). Dies ergibt

sich aus den Ergebniserfolgen von Einzel-, Versand- und Großhandel. Vor

allem letzterer überzeugte im dritten Quartal dieses Jahres mit einer

Umsatzsteigerung sowie einer positiven EBIT-Entwicklung.

Quelle: dpa-AFX

Zwischenmitteilung nach § 37x WpHG, übermittelt durch die DGAP - ein Unternehmen der EQS Group AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

---------------------------------------------------------------------------

Zwischenmitteilung der Beate Uhse AG

gemäß § 37x WpHG im zweiten Halbjahr 2013

- EBITDA und EBIT des Konzerns steigen im dritten Quartal deutlich; EBIT

mit 0,73 Mio. Euro stark verbessert (Q3/2012: 0,14 Mio. Euro)

- B2C-Sparten Einzel- und Versandhandel mit signifikant verbessertem EBIT

- Versandhandel weiter auf e-Commerce Kurs: Anteil im Versand aktuell 82%

- Leichter Umsatzrückgang nach Trend '50 Shades of Grey' im

Vorjahreszeitraum

- Vorstand hält an Gewinnprognose fest: Zielkorridor zwischen 2 Mio. und

4 Mio. Euro (EBIT)

Der Beate Uhse Konzern schließt auch das dritte Quartal 2013 planmäßig ab.

Das Ergebnis (EBIT) stieg deutlich. Alle Vertriebsbereiche des Beate Uhse

Konzerns beendeten das abgelaufene Quartal im Plus. Der Vorstand blickt

positiv auf das letzte Quartal dieses Jahres, das traditionell als das

Stärkste im Jahr gilt.

Umsatz- und Ergebnisentwicklung per 30. September 2013

Konzern

Im Vergleich zum dritten Quartal 2012 verzeichnet der Beate Uhse Konzern im

dritten Quartal dieses Jahres einen geringen Umsatzrückgang von 35,1 Mio.

Euro auf rund 34,0 Mio. Euro. Diese Entwicklung ist unter anderem vor dem

Hintergrund des Hypes rund um die Trilogie '50 Shades of Grey' zu sehen,

der im Vergleichszeitraum 2012 den Umsatz der gesamten Branche sehr

puschte. Sofern dieser Sondereffekt eliminiert wird, blieb der Umsatz

stabil.

Das EBITDA des dritten Quartals von 2,2 Mio. Euro verglichen mit dem

Vorjahreswert von 1,8 Mio. Euro zeigt die erfreuliche Veränderung der

Ertragskraft des Konzerns. Und auch beim EBIT ist eine deutliche Steigerung

auf 0,73 Mio. Euro festzustellen (Q3/2012: 0,14 Mio. Euro). Dies ergibt

sich aus den Ergebniserfolgen von Einzel-, Versand- und Großhandel. Vor

allem letzterer überzeugte im dritten Quartal dieses Jahres mit einer

Umsatzsteigerung sowie einer positiven EBIT-Entwicklung.

Quelle: dpa-AFX

hallo

paragon die letzte pos für die 40 lanxess jeweils die

schlusskurse vom freitag.

somit beate uhse und paragon die dritte ....nochmals

eine kleine umstellung.

beate uhse als sonder pos anzusehen.

hier tut sich einiges im hintergrund.

ich hatte mit wcm, ivg auch andere titel dieses invest-gedanken

kurz angesprochen.

bei beate uhse ist von seiten der ehemaligen gründerin wenig aktiv.

eine holländische invest familie ist seit jahren damit beschäftigt

durch zig unter und tochtergesellschaften bilanziel über bergütungen

untereinander einfluss zu bnehmen....vorsichtig ausgedrückt....

es steckt ein geflecht dahinter....

schon vor ein paar wochen am chart eine bewegung aus dem seit ag listing laufenden abwärtstrend....mit zahlen und anschließenden

käufen....das geschäfts-modell soll geändert werden...

interessant für mich das gerüchten nach der sohn der oben angesprochenen dame herr rothermund durchaus hinter den

gelaufenen deals steckt. auch sieht es bilanziell erstmalig

nach kürzich plus minus null nach gewinnen aus.

hr. r ist meines wissens knapp über 70 jahre alt, wenn dies

dem gezeigten interesse stärkend andere investoren, turnaround

oder auch möglich das andere adressen wollen....

also beate uhse ein trade, stop für mich knappe 0,60-0,63

ziel ende des jahres über 1euro.

paragon die letzte pos für die 40 lanxess jeweils die

schlusskurse vom freitag.

somit beate uhse und paragon die dritte ....nochmals

eine kleine umstellung.

beate uhse als sonder pos anzusehen.

hier tut sich einiges im hintergrund.

ich hatte mit wcm, ivg auch andere titel dieses invest-gedanken

kurz angesprochen.

bei beate uhse ist von seiten der ehemaligen gründerin wenig aktiv.

eine holländische invest familie ist seit jahren damit beschäftigt

durch zig unter und tochtergesellschaften bilanziel über bergütungen

untereinander einfluss zu bnehmen....vorsichtig ausgedrückt....

es steckt ein geflecht dahinter....

schon vor ein paar wochen am chart eine bewegung aus dem seit ag listing laufenden abwärtstrend....mit zahlen und anschließenden

käufen....das geschäfts-modell soll geändert werden...

interessant für mich das gerüchten nach der sohn der oben angesprochenen dame herr rothermund durchaus hinter den

gelaufenen deals steckt. auch sieht es bilanziell erstmalig

nach kürzich plus minus null nach gewinnen aus.

hr. r ist meines wissens knapp über 70 jahre alt, wenn dies

dem gezeigten interesse stärkend andere investoren, turnaround

oder auch möglich das andere adressen wollen....

also beate uhse ein trade, stop für mich knappe 0,60-0,63

ziel ende des jahres über 1euro.

http://wellenreiter-invest.de/WellenreiterWoche/Wellenreiter…

Sehr interessante Langfirstsicht auf Inflation/Deflation/Rohstoffe insb. Öl.

Sehr interessante Langfirstsicht auf Inflation/Deflation/Rohstoffe insb. Öl.

Trading Spotlight

Heute schon

Aufrufe heute: 541

Gesamt: 581.643

Aufrufe heute: 541

Gesamt: 581.643

danke fürs reinstellen,

warum ist die coba nicht dabei?

Gruß curacanne und allen ein schönes Wochenende!!!

warum ist die coba nicht dabei?

Gruß curacanne und allen ein schönes Wochenende!!!

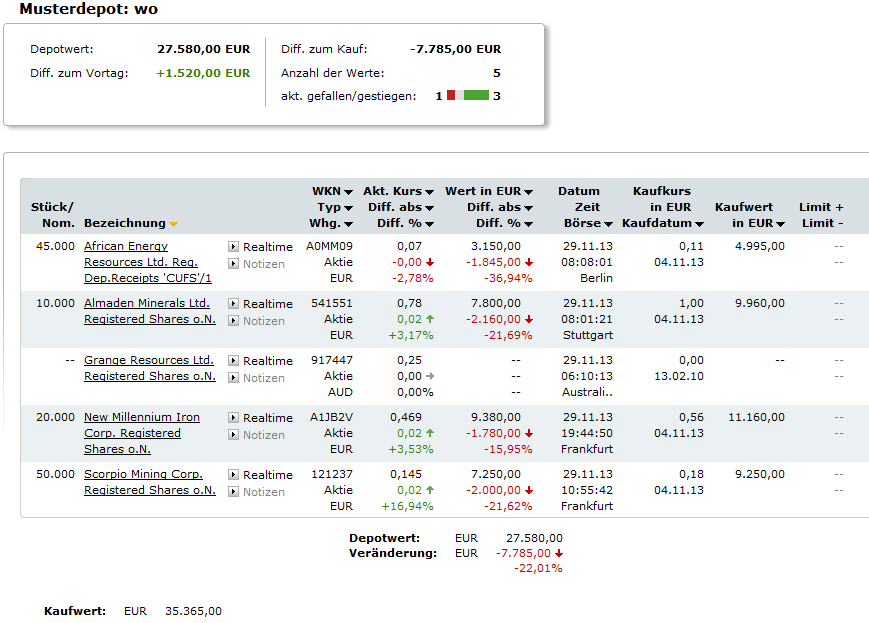

Ich stell mal die Depots ein...

Rohstoffdepot:

http://www.comdirect.de/inf/musterdepot/pmd/freunde.html?por…

Nebenwertedepot:

http://www.comdirect.de/inf/musterdepot/pmd/freunde.html?por…

Rohstoffdepot:

http://www.comdirect.de/inf/musterdepot/pmd/freunde.html?por…

Nebenwertedepot:

http://www.comdirect.de/inf/musterdepot/pmd/freunde.html?por…

Auf www.godmode-trader.de - die wöchentliche DOW Analyse von Titje - mit Link

DOW unter 15.800 - Korrektur ? - siehe Text.

http://www.godmode-trader.de/nachricht/ew-analyse-dow-jones-…

DOW unter 15.800 - Korrektur ? - siehe Text.

http://www.godmode-trader.de/nachricht/ew-analyse-dow-jones-…

Mox Telekom 1 Jahr lang ging es immer wieder zum Widerstand - nach dem Ausbruch

nach oben geht es -meistens - sehr schnell nach oben.

Drägerwerk ist -charttechnisch - am der oberen Trendkante - und braucht einen

neuen Anlauf um darüber zu kommen.

Wenn man die Linien nicht einzeichnet weiss man nicht warum es nach unten geht.

Könnte - charttechnisch - bis ca. 88 Euro korriegieren.

Ein Goldproduzent der bei dem niederen Goldpreis noch Gewinne macht ist Almaden

( Yamana gehört auch dazu ) - auf -www.Minenportal.de - nachlesbar - etwas zurück blättern.

nach oben geht es -meistens - sehr schnell nach oben.

Drägerwerk ist -charttechnisch - am der oberen Trendkante - und braucht einen

neuen Anlauf um darüber zu kommen.

Wenn man die Linien nicht einzeichnet weiss man nicht warum es nach unten geht.

Könnte - charttechnisch - bis ca. 88 Euro korriegieren.

Ein Goldproduzent der bei dem niederen Goldpreis noch Gewinne macht ist Almaden

( Yamana gehört auch dazu ) - auf -www.Minenportal.de - nachlesbar - etwas zurück blättern.