Ein neuer SUPER-TREND! FYI Resources LTD WKN: A0RDPF (Seite 967)

eröffnet am 04.12.17 18:19:21 von

neuester Beitrag 15.11.23 13:15:36 von

neuester Beitrag 15.11.23 13:15:36 von

Beiträge: 10.578

ID: 1.268.745

ID: 1.268.745

Aufrufe heute: 5

Gesamt: 415.050

Gesamt: 415.050

Aktive User: 0

ISIN: AU0000310302 · WKN: A3E3UB · Symbol: SDL0

0,0390

EUR

+1,30 %

+0,0005 EUR

Letzter Kurs 18:17:11 Lang & Schwarz

Neuigkeiten

15.11.23 · GOLDINVEST.de Anzeige |

14.11.23 · GOLDINVEST.de Anzeige |

12.09.23 · GOLDINVEST.de Anzeige |

17.08.23 · GOLDINVEST.de Anzeige |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,6800 | +13,33 | |

| 0,8000 | +11,11 | |

| 3,3400 | +10,60 | |

| 10,770 | +9,50 | |

| 0,7904 | +8,72 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 8,8500 | -9,69 | |

| 0,9860 | -12,74 | |

| 0,6000 | -18,37 | |

| 0,6601 | -26,22 | |

| 1,1600 | -46,79 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 58.154.846 von IllePille am 06.07.18 15:19:45Übrigens: Globel gilt in der Bergbaubranche als Maßstab für Bankability.

Antwort auf Beitrag Nr.: 58.154.846 von IllePille am 06.07.18 15:19:45Keine Frage: Altech ist ein Pionier auf dem Gebiet von HPA und auf dem Gebiet am weitesten fortgeschritten. Diese Tatsache wurde von mir nie infrage gestellt! Tatsache ist aber auch: das Altech so lange gebraucht hat, hängt doch wohl vor allem damit zusammen, dass das Unternehmen ein First Mover ist. Das ist zumal im börsennotierten Umfeld immer eine undankbare Rolle. Aber: um eine sachliche Diskussion zu führen, sollten wir die Pre-Feasibility Studie abwarten und mit CSA Global und Gries sitzen zwei Partner mit im Boot, die in der Rohstoffbranche einen ausgezeichneten Ruf haben.

Antwort auf Beitrag Nr.: 58.154.846 von IllePille am 06.07.18 15:19:45Eine KfW Finanzierung mag zwar günstiger sein aber den Betrag muss man auch aufbringen. Die 360 Mio US Dollar von Altech für 4500t und jetzt nicht von 6000 oder 7000t wieder sprechen sind schon eine Hausnummer die man erst mal zurückzahlen muss bzw hier einiges noch an Royalty oder NSR abgeben muss

Antwort auf Beitrag Nr.: 58.154.069 von derbeobachter3 am 06.07.18 13:48:39dafür erhält man ein sehr günstiges Darlehen von einem "guten" Gläubiger über einen beachtlichen Teil der Investitionssumme. Die Konkurrenten müssen noch beweisen, dass sie die CAPEX finanziert bekommen bzw zu welchen Bedingungen (wobei Altech´s Finanzierung auch noch nicht in trockenen Tüchern ist)

Antwort auf Beitrag Nr.: 58.153.724 von sir_krisowaritschko am 06.07.18 13:09:29mit "Jahre dauern" meinte ich bis produziert wird.

Trading Spotlight

Antwort auf Beitrag Nr.: 58.153.724 von sir_krisowaritschko am 06.07.18 13:09:29Allein, um den Anforderungen der KFW zu erfüllen, musste Altech fast ein Jahr lang nochmals eine extra Due Diligence über sich ergehen lassen.

Antwort auf Beitrag Nr.: 58.153.175 von Reiners am 06.07.18 12:12:16Insgesamt wird es hier aber noch Jahre dauern, das sollte jedem bewusst sein.

wobei man schon auch gucken muss, dass ATC im laufe der zeit 3 anlagenbauer sowie 2 bis 3 zulieferer die im endeffekt unnötig waren verballert hat. das hat ne ganze menge zeit gekostet. wenn es FYI schaffen sollte mit GR glücklich zu werden dann klappts vielleicht auch mit dem nachwuchs! und da muss ich dem beobachter recht geben, in diesem fall könnte man schon auch ne ganze ecke zeittechnisch abkürzen.

dementsprechend wäre es unabdingbar, wenn GR auch die DFS durchführt und wenn möglich ein turn key contract mit fix priced capex wie bei ihren aktuell durchgeführten projekten anbietet.

wobei man schon auch gucken muss, dass ATC im laufe der zeit 3 anlagenbauer sowie 2 bis 3 zulieferer die im endeffekt unnötig waren verballert hat. das hat ne ganze menge zeit gekostet. wenn es FYI schaffen sollte mit GR glücklich zu werden dann klappts vielleicht auch mit dem nachwuchs! und da muss ich dem beobachter recht geben, in diesem fall könnte man schon auch ne ganze ecke zeittechnisch abkürzen.

dementsprechend wäre es unabdingbar, wenn GR auch die DFS durchführt und wenn möglich ein turn key contract mit fix priced capex wie bei ihren aktuell durchgeführten projekten anbietet.

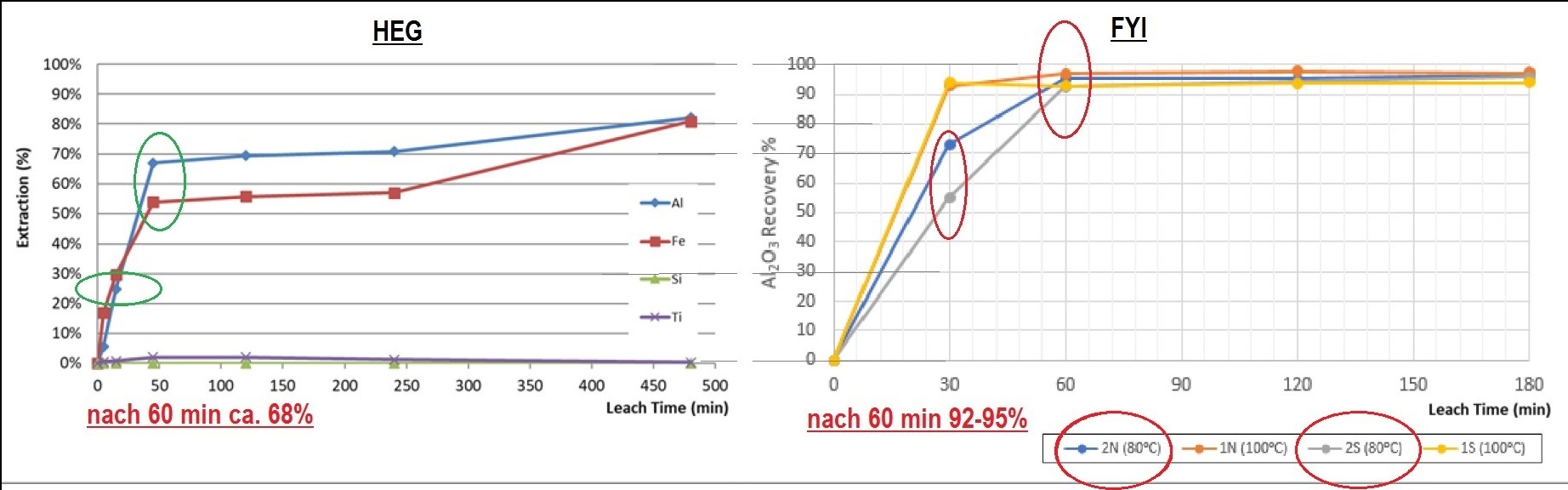

Soll HEG heissen nicht HRG, blöde Autokorrektur

Antwort auf Beitrag Nr.: 58.152.938 von sir_krisowaritschko am 06.07.18 11:54:57Vielen Dank,

Ich habe die letzten 6 Monate keine bzw. kaum Zeit in HPA Research gesteckt, der Grafitsektor kostet mich genug Zeit.

Daher gut das Du hier am Ball bist

Aktuell habe ich 60% FYI und 40% HRG gewichtet. Denke das passt zur Zeit.

Wenn Altech demnächst startet, schätze Jahresende bzw. Jahresanfang, könnten beide Werte etwas mitgezogen werden.

Insgesamt wird es hier aber noch Jahre dauern, das sollte jedem bewusst sein.

Ich habe die letzten 6 Monate keine bzw. kaum Zeit in HPA Research gesteckt, der Grafitsektor kostet mich genug Zeit.

Daher gut das Du hier am Ball bist

Aktuell habe ich 60% FYI und 40% HRG gewichtet. Denke das passt zur Zeit.

Wenn Altech demnächst startet, schätze Jahresende bzw. Jahresanfang, könnten beide Werte etwas mitgezogen werden.

Insgesamt wird es hier aber noch Jahre dauern, das sollte jedem bewusst sein.

Antwort auf Beitrag Nr.: 58.143.575 von Reiners am 05.07.18 12:42:56mit FYI kenne ich mich eindeutig besser aus. bei HEG eben bisher nur die studie und paar kleinigkeiten durchforstet.

bei den MET tests sieht FYI durchweg glücklicher aus. HEG hatte bei 80° getestet. leider fehlt bei denen der jorc code. schon wieder so ein ding was der ASX durch die lappen ging. wenn ich lust und zeit habe werde ich der guten dame mal schreiben. interessiert mich schon unter welchen bedingungen genau die ergebnisse zu stande kamen.

muss nochmal näher recherchieren, ob FYIs FE-content zum problem werden könnte. der lag in den letzten recht ordentlichen bohrungen dennoch teilweise bei um die 2%. nach dem leachen knallt eisen halt nochmal stück weit hoch.

rein von den managementfähigkeiten haben beide so ihre tücken. fakt ist, jeder macht fehler und letztlich ist irren menschlich. HEG musste ihre päsi überarbeiten weil die nicht jorc conform war. da hatte die asx probleme mit einigen hypotetischen annahmen. die durften se dann raus nehmen. also wurde hier bisl gepushed was so nicht sein darf.

den kleinen FYI fauxpas kennen wir. wurde aber fix überarbeitet. letztlich war es eben nur ein marginaler aussetzer der nicht kursbeeinflussend war. da sollte meiner ansicht nach nichts bewusst verdeckt werden. dennoch sollte das eigentlich nicht passieren.

in punkto zielstrebigkeit und transparenz ist FYI auch schon gewillt den aktionären klaren wein mit aussicht auf mehr einzuschenken. dazu kann ich bei HEG so auf die schnelle nix sagen. deren präsis sehen zwar schon immer ganz fetzig aus, sagen aber letztlich nix über deren innere qualität aus.

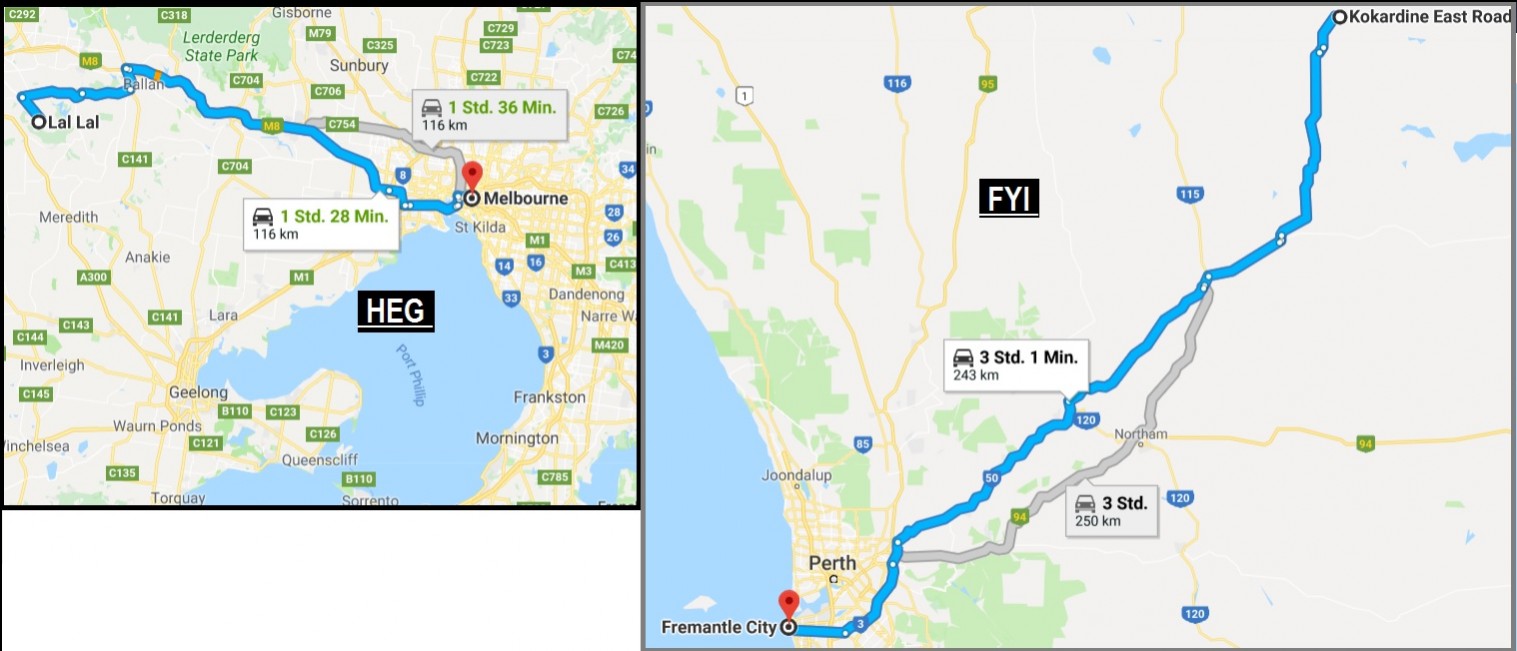

rein von der entfernung des projektes zum nächsten industriehafen hat HEG leicht die nase vorn.

ich denke, FYI spielt zwar mit dem gedanken der bahnanbindung, aber das hat halt so seine tücken. genehmigungen, capex usw...! könnte dennoch schon sinn ergeben, weil se ja direkt nach freemantle ins dem hafen und dem bahnhof angeschlossene industriegebiet gehen wollen. muss man mal gucken, ob die pfs dieses szenario beinhaltet. bei HEG muss ich nochmal genauer drauf sehen wie da die thematik hafen und industriegbiet im detail ausschaut. melbourne port habe ich bereits gecheckt, industriegebiete jedoch etwas außerhalb, aber nicht weit. weiß nur nicht, ob da so spezialchemiegeschichten erlaubt sind, zwecks salzsäure!

ich denke, dass FYI aktuell mit GR den besseren anlagenbauer ins boot geholt hat. ob sich HEG mit der bereits angesprochenen primero group einen gefallen tut mag ich bezweifeln. aber wer weiß, womöglich haben die sich auch gebessert in den letzten jahren?!

insgesamt hatte ich bei der emailkorrespondents mit herrn hill schon einen guten eindruck.

bei HEG hatte ich noch nicht das vergnügen.

großaktionäre haben beide aufzuweisen. ob man bei HEG mit talga oder bei FYI mit den beiden fonds im vorteil ist, drauf gepfiffen! beide haben welche!

vom der bewertung gefällt mir HEG schon besser.

aus projektbewertungssicht liegt aber FYI schon einen ticken weiter vorne.

bei den MET tests sieht FYI durchweg glücklicher aus. HEG hatte bei 80° getestet. leider fehlt bei denen der jorc code. schon wieder so ein ding was der ASX durch die lappen ging. wenn ich lust und zeit habe werde ich der guten dame mal schreiben. interessiert mich schon unter welchen bedingungen genau die ergebnisse zu stande kamen.

muss nochmal näher recherchieren, ob FYIs FE-content zum problem werden könnte. der lag in den letzten recht ordentlichen bohrungen dennoch teilweise bei um die 2%. nach dem leachen knallt eisen halt nochmal stück weit hoch.

rein von den managementfähigkeiten haben beide so ihre tücken. fakt ist, jeder macht fehler und letztlich ist irren menschlich. HEG musste ihre päsi überarbeiten weil die nicht jorc conform war. da hatte die asx probleme mit einigen hypotetischen annahmen. die durften se dann raus nehmen. also wurde hier bisl gepushed was so nicht sein darf.

den kleinen FYI fauxpas kennen wir. wurde aber fix überarbeitet. letztlich war es eben nur ein marginaler aussetzer der nicht kursbeeinflussend war. da sollte meiner ansicht nach nichts bewusst verdeckt werden. dennoch sollte das eigentlich nicht passieren.

in punkto zielstrebigkeit und transparenz ist FYI auch schon gewillt den aktionären klaren wein mit aussicht auf mehr einzuschenken. dazu kann ich bei HEG so auf die schnelle nix sagen. deren präsis sehen zwar schon immer ganz fetzig aus, sagen aber letztlich nix über deren innere qualität aus.

rein von der entfernung des projektes zum nächsten industriehafen hat HEG leicht die nase vorn.

ich denke, FYI spielt zwar mit dem gedanken der bahnanbindung, aber das hat halt so seine tücken. genehmigungen, capex usw...! könnte dennoch schon sinn ergeben, weil se ja direkt nach freemantle ins dem hafen und dem bahnhof angeschlossene industriegebiet gehen wollen. muss man mal gucken, ob die pfs dieses szenario beinhaltet. bei HEG muss ich nochmal genauer drauf sehen wie da die thematik hafen und industriegbiet im detail ausschaut. melbourne port habe ich bereits gecheckt, industriegebiete jedoch etwas außerhalb, aber nicht weit. weiß nur nicht, ob da so spezialchemiegeschichten erlaubt sind, zwecks salzsäure!

ich denke, dass FYI aktuell mit GR den besseren anlagenbauer ins boot geholt hat. ob sich HEG mit der bereits angesprochenen primero group einen gefallen tut mag ich bezweifeln. aber wer weiß, womöglich haben die sich auch gebessert in den letzten jahren?!

insgesamt hatte ich bei der emailkorrespondents mit herrn hill schon einen guten eindruck.

bei HEG hatte ich noch nicht das vergnügen.

großaktionäre haben beide aufzuweisen. ob man bei HEG mit talga oder bei FYI mit den beiden fonds im vorteil ist, drauf gepfiffen! beide haben welche!

vom der bewertung gefällt mir HEG schon besser.

aus projektbewertungssicht liegt aber FYI schon einen ticken weiter vorne.