Anheuser-Busch InBev kaufen? - Die letzten 30 Beiträge

eröffnet am 30.04.18 11:34:01 von

neuester Beitrag 18.04.24 17:10:25 von

neuester Beitrag 18.04.24 17:10:25 von

Beiträge: 144

ID: 1.279.278

ID: 1.279.278

Aufrufe heute: 0

Gesamt: 19.728

Gesamt: 19.728

Aktive User: 0

ISIN: BE0974293251 · WKN: A2ASUV · Symbol: 1NBA

56,06

EUR

+0,39 %

+0,22 EUR

Letzter Kurs 26.04.24 Tradegate

Neuigkeiten

24.04.24 · wallstreetONLINE Redaktion |

24.04.24 · dpa-AFX Analysen |

22.04.24 · dpa-AFX Analysen |

18.04.24 · dpa-AFX Analysen |

Ihre wichtigsten Termine: Volvo Car, Boeing, Ford, Eni, Credit Suisse, Husqvarna und KPN legen Zahlen vor!

Ihre wichtigsten Termine: Volvo Car, Boeing, Ford, Eni, Credit Suisse, Husqvarna und KPN legen Zahlen vor!Werte aus der Branche Getränke/Tabak

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,6300 | +33,61 | |

| 3,9500 | +31,23 | |

| 0,8500 | +21,43 | |

| 119,49 | +17,16 | |

| 0,5550 | +7,79 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 33,50 | -9,39 | |

| 5,7675 | -9,74 | |

| 5,1500 | -11,21 | |

| 1,4500 | -11,59 | |

| 0,7700 | -45,00 |

Beitrag zu dieser Diskussion schreiben

Man muss natürlich sagen , dass die Volumen auch beim groessten Konkurrent Heineken fallen.

Auch die Aktien der Spirituosenkonzerne laufen nicht gut. Der Konsument muss sparen. Zudem ist es ja in vielen Ländern so, dass alkoholische Getränke meist über die Gastronomie laufen. Bei starker Inflation müssen die Leute sparen und der Restaurantbesuch oder der Absacker in der Kneipe fällt weg.

Wahrscheinlich werden langfristig die alten Umsätze wieder erreicht und irgendwann überschritten. Aber die Inflation geht auch an dem Marken Consumer Staples nicht spurlos vorbei.

Bei Ab Imbev sind aber die Schulden zu fixen Coupons auf lange Zeit gestreckt. Da dürfte es also eher weniger Risiken geben. Das Problem ist natürlich auch ,dass man in Mexiko, Brasilien usw. Bereits so gigantische Marktanteile hat,dass da einfach auch das Volumenwachstum schwierig ist.

Auch die Aktien der Spirituosenkonzerne laufen nicht gut. Der Konsument muss sparen. Zudem ist es ja in vielen Ländern so, dass alkoholische Getränke meist über die Gastronomie laufen. Bei starker Inflation müssen die Leute sparen und der Restaurantbesuch oder der Absacker in der Kneipe fällt weg.

Wahrscheinlich werden langfristig die alten Umsätze wieder erreicht und irgendwann überschritten. Aber die Inflation geht auch an dem Marken Consumer Staples nicht spurlos vorbei.

Bei Ab Imbev sind aber die Schulden zu fixen Coupons auf lange Zeit gestreckt. Da dürfte es also eher weniger Risiken geben. Das Problem ist natürlich auch ,dass man in Mexiko, Brasilien usw. Bereits so gigantische Marktanteile hat,dass da einfach auch das Volumenwachstum schwierig ist.

Miese letzte Quartailszahlen

Die Quartalszahlen im Q4 waren wirklich extrem mies.-2.6% im Gesamtvolumensausstoß - also alles Volumen aller Sparten weltweit zusammen

-1.3% im Konzernumsatz. Von wegen Wachstum der Laden schrumpft.

Es wird von der Konzernführung - wie wir es schon von der Mullvaney Krise gewohnt sind - massiv versucht die Investoren zu täuschen.

Während der reale Konzernumsatz im Q4 bei 14 473 Mill. USD liegt was 1.3 % unter dem VJ. Q4 Umsatz von 14 668 USD liegt

, rechnet der Konzern in seinen Investoren Unterlagen mit einer Fake-Kennzahl von "organic growth" im Umsatz von +6.2% was ein völliges Märchen ist.

Um es nochmals klar zu sagen: Diese +6.2% EXISTIEREN NICHT die realen Umsätze von AB sind um 1.3% GESCHRUMPFT!!

Leider sind viele Finanzseiten wie Sharedeals nicht in der Lage sich den Geschäftsbericht richtig anzuschauen und die richtigen Zahlen rauszusuchen.

Sie fallen hier auf die Pressemeldung (mit diesen falschen Kennzahlen) herein.

Im Profit das selbe hier verwendet das Management verwendet eine Fantasiekennzahl vom "Underlying EPS" um hier den Eindruck zu erwecken der Rückgang wäre nur von 0.86$ im Vorjahresquartal auf 0.82, also die Schrumpfung wäre nur 4.65% und damit weniger schlimm.

In Wahrheit liegt der reale EPS bei 0.94 USD aktuell vs. 1.41USD in Vorjahreszeitraum.

Der reale Rückgang beträgt also 33.3%

Hier zeigt das Management wieder die selbe Tendenz wie in der Mullvaney-Krise die Zahlen so kreativ umzurechnen dass das wahre Ausmaß der Rückgänge verschleiert wird. Vor allem ist dem Management wichtig die Rückgänge zu verschleiern, man nimmt lieber einen geringeren (ausgewiesenen) Gewinn in Kauf, aber Hauptsache der Rückgang zum Vorjahreszeitraum fällt geringer aus.

Fazit: -2.6% im Volumen, -1.3% im USD Umsatz sind richtig übel, selbst im Krisenquartal war der Umsatz novh mit 2.2% gewachsen.

Krise scheint sich auf andere Länder auszuweiten, bzw. in immer mehr Ländern scheinen Konsumenten AB den Rücken zu kehren.

Gewinnrückgang von 33% ist auch heftig.

Kreative Buchführung mit Fantasiekennzahlen (die natürlich immer Wachstum suggerieren) für einen Laden der in Warhheit am Schrumpfen ist und einen massiven Schuldenberg vor sich herträgt - Und das in einem von steigenden Zinsen geprägten Umfeld.

Diese Fake-Kennzahlen die immer Wachstum suggerieren das in Wahrheit nicht da ist, erinnert an MCI Worldcom/Enron das Ganze, wenn diese Rückgänge anhalten wird der Gewinn bald verschwinden und die Luft dünne für die hohen Zinszahlungen

Miese letzte Quartailszahlen

Die Quartalszahlen im Q4 waren wirklich extrem mies.-2.6% im Gesamtvolumensausstoß - also alles Volumen aller Sparten weltweit zusammen

-1.3% im Konzernumsatz. Von wegen Wachstum der Laden schrumpft.

Es wird von der Konzernführung - wie wir es schon von der Mullvaney Krise gewohnt sind - massiv versucht die Investoren zu täuschen.

Während der reale Konzernumsatz im Q4 bei 14 473 Mill. USD liegt was 1.3 % unter dem VJ. Q4 Umsatz von 14 668 USD liegt

, rechnet der Konzern in seinen Investoren Unterlagen mit einer Fake-Kennzahl von "organic growth" im Umsatz von +6.2% was ein völliges Märchen ist.

Um es nochmals klar zu sagen: Diese +6.2% EXISTIEREN NICHT die realen Umsätze von AB sind um 1.3% GESCHRUMPFT!!

IN Wahrheit schrumpfen die Umsätze weiter auch wenn unterbelichtete Finanzseiten wie Sharedeals nicht in der Lage sind sich den Geschäftsbericht richtig anzuschauen und die richtigen Zahlen rauszusuchen.

Im Profit das selbe hier verwendet das Management verwendet hier eine Fantasiekennzahl vom "Underlying EPS" um hier den Eindruck zu erwecken der Rückgang wäre nur von 0.86$ im Vorjahresquartal auf 0.82, also die Schrumpfung wäre nur 4.65% und dmait weniger schlimm.

In Wahrheit liegt der reale EPS bei 0.94 USD aktuell vs. 1.41USD in Vorjahreszeitraum.

Der reale Rückgang beträgt also 33.3%

Hier zeigt das Management wieder die selbe Tendenz wie in der Mullvaney-Krise die Zahlen so kreativ umzurechnen dass das wahre Ausmaß der Rückgänge verschleiert wird.

Fazit: -2.6% im Volumen, -1.3% im USD Umsatz sind richtig übel, selbst im Krisenquartal war der Umsatz novh mit 2.2% gewachsen.

Krise scheint sich auf andere Länder auszuweiten, bzw. in immer mehr Ländern scheinen Konsumenten AB den Rücken zu kehren.

Gewinnrückgang von 33% ist auch heftig.

Kreative Buchführung mit Fantasiekennzahlen (die natürlich immer Wachstum suggerieren) für einen Laden der in Warhheit am Schrumpfen ist und einen Massiven Schuldenberg vor sich herträgt - Und das in einem von steigenden Zinsen geprägten Umfeld.

erinnert an MCI Worldcom/Enron das ganze

„… hat 2023 seine Pole-Position in den USA an die Konkurrenz aus eigenem Verschulden verloren. Jetzt liefert der Konzern allerdings gute Ergebnisse und die Aktie könnte einen Blick wert sein. …“

https://www.sharedeals.de/anheuser-busch-aktie-gar-nicht-sch…

https://www.sharedeals.de/anheuser-busch-aktie-gar-nicht-sch…

Die Hoffnung bleibt, dass wenn die Schulden weiter fallen und dann die üppigen Cashflows wieder mit höheren Dividenden und Rückkäufen an die Aktionäre fließen.

Der Biermarkt hat sich in den letzten 20 25 Jahren extrem konsolidiert. Deutschland ist dabei ein Sonderfall mit seinen vielen unabhängigen Brauereien.

In den USA gibts praktisch nur noch Anheuser (das berüchtigte Bud Light) und Molson Coors + Constellation Brands mit Premium Marken. Wer aber in eine Kneipe in der Pampa geht wird meist ein Coors oder Anheuser Bier in der Hand halten. Es gibt dann noch viele kleine Brauereien, die eben mehr auf Premium setzt. Aber vom Marketing und Preis haben die gegen die Großen keine Chance.

Diese Konsolidierung war aber sehr teuer. Anheuser InBev schlucke SAB Miller und Molson schlucke den US Teil von Miller (Anheuser musste kartellrechtlich einen Käufer finden). Beide Bierimperien fanden sich also mit enormen Schulden wieder.

Sowohl Molson Coors als auch Anheuser erholen sich in letzter Zeit wieder. Vermutlich, da die Schulden langsam wieder im Griff sind. Für die Aktionäre waren es aber verlorene 10 Jahre.

Ich sehe aber jetzt wo die Schulden im Griff sind bessere Jahre fuer die Aktionäre (ausser es kommt wieder eine Übernahme). Das Biergeschäft -wie es diese Konzerne- betreiben wirft Milliarden an freien Cash Flows ab,die sind nur die letzten Jahre fast komplett in die Tilgung und Zinsdienste geflossen.

Der Biermarkt hat sich in den letzten 20 25 Jahren extrem konsolidiert. Deutschland ist dabei ein Sonderfall mit seinen vielen unabhängigen Brauereien.

In den USA gibts praktisch nur noch Anheuser (das berüchtigte Bud Light) und Molson Coors + Constellation Brands mit Premium Marken. Wer aber in eine Kneipe in der Pampa geht wird meist ein Coors oder Anheuser Bier in der Hand halten. Es gibt dann noch viele kleine Brauereien, die eben mehr auf Premium setzt. Aber vom Marketing und Preis haben die gegen die Großen keine Chance.

Diese Konsolidierung war aber sehr teuer. Anheuser InBev schlucke SAB Miller und Molson schlucke den US Teil von Miller (Anheuser musste kartellrechtlich einen Käufer finden). Beide Bierimperien fanden sich also mit enormen Schulden wieder.

Sowohl Molson Coors als auch Anheuser erholen sich in letzter Zeit wieder. Vermutlich, da die Schulden langsam wieder im Griff sind. Für die Aktionäre waren es aber verlorene 10 Jahre.

Ich sehe aber jetzt wo die Schulden im Griff sind bessere Jahre fuer die Aktionäre (ausser es kommt wieder eine Übernahme). Das Biergeschäft -wie es diese Konzerne- betreiben wirft Milliarden an freien Cash Flows ab,die sind nur die letzten Jahre fast komplett in die Tilgung und Zinsdienste geflossen.

Trading Spotlight

Anheuser-Busch InBev SA/NV (BUD - Free Report) , also known as AB InBev, is slated to release fourth-quarter 2023 earnings on Feb 29. The leading alcohol beverage company is likely to register year-over-year revenue growth when it reports fourth-quarter 2023 results.The Zacks Consensus Estimate for AB InBev’s fourth-quarter revenues is pegged at $15.3 billion, suggesting 4.6% growth from the year-ago quarter’s reported number. For fourth-quarter earnings, the consensus mark is pegged at 76 cents per share, suggesting 22.5% decline from the prior-year reported figure. The consensus estimate has been unchanged in the past 30 days.The Zacks Consensus Estimate for 2023 revenues is pegged at $60.3 billion, indicating growth of 4.3% from the figure reported in the year-ago quarter. The consensus mark for earnings is pegged at $2.99 per share, which suggests a decline of 6.9% from the year-ago quarter’s reported figure. The consensus mark has been unchanged in the past 30 days.In the last reported quarter, the company’s earnings per share were in line with the Zacks Consensus Estimate. Its earnings beat the Zacks Consensus Estimate by 11.7%, on average, in the trailing four quarters.

https://www.zacks.com/stock/news/2230722/can-ab-inbev-bud-be…

https://www.zacks.com/stock/news/2230722/can-ab-inbev-bud-be…

Das wäre aber nicht gut...

In den letzten 10 Jahren hat die AB Inbev Aktie Minus 20% eingefahren. Während der Aktienmarkt ein tolle Zeit hatte S&P500 im gleichen Zeitraum: +178%.Totaler Underperformer.

Dieser totale Underperformer ist jetzt in einem immer schwieriger werdenden Biermarkt.

Und trifft "woke" (also idiotische) Businessentscheidungen.

Da fällt die Prognose nicht schwer: Auch die nächsten 10 Jahre wird AB Inbev auch eine furchtbares Investment sein.. Bis es dann irgendwann unter seiner Schuldenlast zusammenkracht...

Zum Status ARP …

https://www.sharenet.co.za/v3/sens_display.php?tdate=2023122…

https://www.sharenet.co.za/v3/sens_display.php?tdate=2023122…

Anheuser-Busch’s US marketing chief is stepping down as Bud Light sales sink

https://edition.cnn.com/2023/11/15/business/anheuser-busch-c…

https://edition.cnn.com/2023/11/15/business/anheuser-busch-c…

Bud Light ist massiv bedroht weniger shelf space zu bekommen. Viele Einzelhändler passen im Herbst turnusgemäß an wer wie viel Regalplatz für seine Produkte bekommt. Gleiches gilt für die Distributoren.

ABInbev muss jetzt schon 150 mill USD an "Handgeld" anbieten, damit sie nur ihren Regalplatz/Distributorenplatz behalten. Massiv schlecht, ein Verlust an Regalplatz würde die Verluste dann für die Zukunft zementieren.

Besonders wenn man folgendes bedenkt: Der Konkurrent Yungling (der seit dem Boycott um 50% besonders stark zugelegt hat) bekommt in Blindtest meist deutlich bessere Bewertungen als Bud light.

https://www.msn.com/en-us/money/companies/anheuser-busch-dan…

ABInbev muss jetzt schon 150 mill USD an "Handgeld" anbieten, damit sie nur ihren Regalplatz/Distributorenplatz behalten. Massiv schlecht, ein Verlust an Regalplatz würde die Verluste dann für die Zukunft zementieren.

Besonders wenn man folgendes bedenkt: Der Konkurrent Yungling (der seit dem Boycott um 50% besonders stark zugelegt hat) bekommt in Blindtest meist deutlich bessere Bewertungen als Bud light.

https://www.msn.com/en-us/money/companies/anheuser-busch-dan…

Entgegen der Behauptungen des CEO, zeichnet sich in den letzten Wochen immer mehr ab das - so unglaublich das klingt - ÜBERHAUPT GAR KEINE ERHOLUNG der Bud light sales eingetreten ist. Am Maximum des Rückgangs hängen die Sales quasi fest bei derben -30%. Wow.:

Schuhmacher added: "You see Bud Light still just stubbornly down around 30 percent in volume compared to last year, which is where it's been since May or June.

"That tells me that this is quasi-permanent, meaning those consumers are just lost forever," he said.

https://www.newsweek.com/how-bud-light-sales-are-faring-six-…

Hatte der CEO die Investoren noch Bei der Verkündigung der Q2 Quartalszahlen belogen alles würde sich bereits erholen.

Gibt er nun durch Ankündigung eines "Market Share Recovery Program" indirekt zu dass sich der Marketshare nicht erholt hat.:

https://www.tradingview.com/news/reuters.com,2023:newsml_FWN…

Schuhmacher added: "You see Bud Light still just stubbornly down around 30 percent in volume compared to last year, which is where it's been since May or June.

"That tells me that this is quasi-permanent, meaning those consumers are just lost forever," he said.

https://www.newsweek.com/how-bud-light-sales-are-faring-six-…

Hatte der CEO die Investoren noch Bei der Verkündigung der Q2 Quartalszahlen belogen alles würde sich bereits erholen.

Gibt er nun durch Ankündigung eines "Market Share Recovery Program" indirekt zu dass sich der Marketshare nicht erholt hat.:

https://www.tradingview.com/news/reuters.com,2023:newsml_FWN…

20.9.

AB InBev CEO: US Sales Stabilized Post-Backlash, Mexico Growing

https://news.yahoo.com/ab-inbev-ceo-us-sales-182033302.html

...

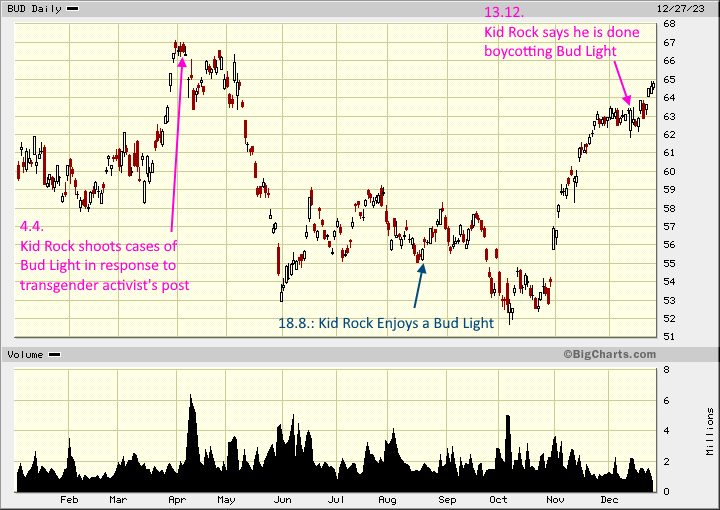

Anheuser-Busch InBev NV’s market share in the US took a hit this year amid a backlash over its use of a transgender person in its marketing, but the company’s chief executive officer said sales have stabilized, and that it remains on top in Mexico.

The Mexican unit of the world’s largest brewer posted 11% compound annual growth over the last five years, CEO Michel Doukeris said in an interview. Meanwhile, there has been a “slight improvement” in recent US sales data, he said.

...

AB InBev’s Grupo Modelo unit makes Corona and Modelo brand beers for sale in Mexico, where it’s the top brewer. In the US, Constellation Brands Inc. sells Modelo brands as part of a deal with US regulators after AB InBev acquired the Mexican brewer in 2012.

Modelo eclipsed Bud Light as the top selling beer in the US earlier this year amid pushback against the brand for using transgender social media personality Dylan Mulvaney in its marketing. The move sparked calls for a boycott from conservatives that drove a sharp decline in sales. Earnings from the US sank 28% during the second quarter, but were offset by gains in other markets.

Doukeris said the US business has been helped by an advertising push that included sponsored country music concerts and promotions by NFL players such as Travis Kelce and Dak Prescott.

“We see very positive reaction for the NFL campaign, for the music tours, for everything that we are doing, which is on brand,” he said.

In Mexico, President Andres Manuel Lopez Obrador has also been pushing beer makers to move operations to the south amid a severe drought in the north. In 2020, he held a public referendum that also cited water issues and ended up pushing Constellation to abandon a partly built brewery near the US border and plan a new facility in Veracruz state.

...

AB InBev CEO: US Sales Stabilized Post-Backlash, Mexico Growing

https://news.yahoo.com/ab-inbev-ceo-us-sales-182033302.html

...

Anheuser-Busch InBev NV’s market share in the US took a hit this year amid a backlash over its use of a transgender person in its marketing, but the company’s chief executive officer said sales have stabilized, and that it remains on top in Mexico.

The Mexican unit of the world’s largest brewer posted 11% compound annual growth over the last five years, CEO Michel Doukeris said in an interview. Meanwhile, there has been a “slight improvement” in recent US sales data, he said.

...

AB InBev’s Grupo Modelo unit makes Corona and Modelo brand beers for sale in Mexico, where it’s the top brewer. In the US, Constellation Brands Inc. sells Modelo brands as part of a deal with US regulators after AB InBev acquired the Mexican brewer in 2012.

Modelo eclipsed Bud Light as the top selling beer in the US earlier this year amid pushback against the brand for using transgender social media personality Dylan Mulvaney in its marketing. The move sparked calls for a boycott from conservatives that drove a sharp decline in sales. Earnings from the US sank 28% during the second quarter, but were offset by gains in other markets.

Doukeris said the US business has been helped by an advertising push that included sponsored country music concerts and promotions by NFL players such as Travis Kelce and Dak Prescott.

“We see very positive reaction for the NFL campaign, for the music tours, for everything that we are doing, which is on brand,” he said.

In Mexico, President Andres Manuel Lopez Obrador has also been pushing beer makers to move operations to the south amid a severe drought in the north. In 2020, he held a public referendum that also cited water issues and ended up pushing Constellation to abandon a partly built brewery near the US border and plan a new facility in Veracruz state.

...

Die Geschichte in den USA führt in dieser Region zu heftigen Umsatzeinbrüchen, der Gewinneinbruch in Nordamerika wird folgen. Wenn so schnell 30 % des Umsatzes weg sind , dann wird sich dies heftigst auch auf die Gewinne auswirken.

Wobei wir Kleinaktionäre oder generell der Free Float nicht so relevant sind, da ja über die Hälfte der Aktien bei beligischen Milliadären und dem bekannten Konzern-Schmied Lemann Jorge Paulo Leman (u.a. Kraft Heinz, Restaurant Brands International) liegen.

Wahrscheinlich wird AB Inbev als globales Super-Schwergewicht auch diese Geschichte überleben. Es ist aber wenig begeisternd wie das Ganze ablief.

PS: Was ich sehr interessant finde ist, dass bei den großen Bierkonzernen immer noch einzelne Familien die Kontrollmehrheiten besitzen. Bei Ab Inbev, Molson Coors, Heineken bestimmen immer noch old Money Familien und bei Carlsberg eine Stiftung.

Wobei wir Kleinaktionäre oder generell der Free Float nicht so relevant sind, da ja über die Hälfte der Aktien bei beligischen Milliadären und dem bekannten Konzern-Schmied Lemann Jorge Paulo Leman (u.a. Kraft Heinz, Restaurant Brands International) liegen.

Wahrscheinlich wird AB Inbev als globales Super-Schwergewicht auch diese Geschichte überleben. Es ist aber wenig begeisternd wie das Ganze ablief.

PS: Was ich sehr interessant finde ist, dass bei den großen Bierkonzernen immer noch einzelne Familien die Kontrollmehrheiten besitzen. Bei Ab Inbev, Molson Coors, Heineken bestimmen immer noch old Money Familien und bei Carlsberg eine Stiftung.

erneut -27% im USD Umsatz, Volumen 30.3% runter

Wow die Lügen des CEO haben kurze Beine: https://www.fox10phoenix.com/news/bud-light-sales-fall-model…

wieder -27% im USD Umatz im Volumen sogar 30.3%... Von Wegen der Boycott wäre am Abklingen, das sind zahlen wie in der Hochphase des Boycott. Andere Marken auch betroffen, wenngleich weniger stark...

er CEO muss weg, der Nordamerika CEO auf jeden Fall er belügt die Investoren wissentlich, bei den letzten Quartalszahlen wusste er ja schon dass im laufenden Quartal der Umsatz arg gebeutelt ist trotzdem tut er so als ob alles gut wäre....

Ja, habe persöhnlich in Molson Coors jetzt auch noch investiert.

Molson Coors hat ja zu den Anheusr Bush Bieren praktisch immer ein Substitutionsprodukt

Bud Light --- Coors Light, Miller Light

Michelob Ulrta --- Molson Ultra

usw.

Bier ist ein Geschäft, dass über die Mengen läuft.

Molson handelt auch nur zum 11 fachen Free Cash Flow (laut Guidance) und die Firma könnte nachhaltig gestärkt sein. Der Stamm-Bud Light-Trinker tringt jetzt eben Coors Light.

Molson Coors hat ja zu den Anheusr Bush Bieren praktisch immer ein Substitutionsprodukt

Bud Light --- Coors Light, Miller Light

Michelob Ulrta --- Molson Ultra

usw.

Bier ist ein Geschäft, dass über die Mengen läuft.

Molson handelt auch nur zum 11 fachen Free Cash Flow (laut Guidance) und die Firma könnte nachhaltig gestärkt sein. Der Stamm-Bud Light-Trinker tringt jetzt eben Coors Light.

Immer alles lesen !

Underlying Profit - 1 452 million USDUnderlying profit (profit attributable to equity holders of AB

InBev excluding non-underlying items and the impact of

hyperinflation) was 1 452 million USD in 2Q23 compared

to 1 468 million USD in 2Q22 and was 2 762 million USD

in HY23 compared to 2 672 million USD in HY22.

Underlying EPS 0.72 USD

Underlying EPS was 0.72 USD in 2Q23, a decrease from

0.73 USD in 2Q22 and was 1.37 USD in HY23, an increase

from 1.33 USD in HY22.

Antwort auf Beitrag Nr.: 73.946.984 von UlrichDerKleine am 02.06.23 15:12:10Billig-Bier boomt in der Krise. Billig-Bier nicht "Premium" wie AB. Budweise versucht das Louis Vitton des Biermarktes zu sein...N

Wie weit Fantasie und Realität bei ABInbev auseinanderklafft erinnert an dunkle alte Zeiten anfang der 2000er.

Ich bin froh, dass Wallstreet-online das durchschaut hat, dass der Umsatz nur um 2% und nicht 7% gestiegen ist.

Das Management rechnet in seiner Investor-Präsentationen nur noch mit Fantasiezahlen. Es wird dort ohne Sternchen oder sonstwas behauptet der Umsatz wäre um 7% gestiegen. Kein Sternchen, keine Fußnote. Ich halte das alleine schon für einen Fall für die SEC. In Wahrheit ist ein "organisches" Umsatzwachstum" gemeint. Organisch bedeutet für AB: dass man den Umsatz von verkauften Unternehmen/Biermarken mit einrechnet (!). Das ist die totale Verdrehung eines Begriffs von organisch, die Umsätze sind weg (!) und kommen auch nicht mehr wieder!

Die 2% sind brutal schlecht. Normalerweise ist Q2 im Biermarkt ca. 20% stärker auch im Wachstum als q1. Das hätte ein wachstum von 9% bedeutet. Nun sind es nur noch 2.2!! 3 Viertel des erwarteten Wachstum: weg.

Weiterhin möchte der CEO den Eindruck erwecken d er Boycott hätte keinen Auswirkungen auf das Geschäft und präsentiert einen EPS von 0,72 USD der nahezu unverändert zum Vorquartal ist und sogar den Consensus noch schlägt: Wow, wenn das nur wahr wäre. Und die US Finanpresse druckt den Käse komplett unkritisch mit Budweiser drinkt den Protest unter den Tisch ab. In Wahrheit liegt der EPS bei lediglich 0,17 USD und ist BRUTALST eingebrochen - um (78%) zum Vorjahresquartal Das ist ein Rückgang von 1,3 Mrd USD im Net-profit. Die Eklärung die AB dafür anbietet sei ein Derivate-Verlust von einem hedge von einer Finanztransaktion. Weitere Details werden aber nicth eklärt (!!) das erklärt aber von vornherein nur die Hälfte des Rückgangs. Das ist aber eine "Erklärung" die sehr aufhorchen lässt: Ein Hedge der Verlust produziert bedeutet dass an anderer Stelle Gewinne angefallen sind - deswegen ist es ja ein Hedge ergo Ergebnisneutral. Das zu bereinigen klingt also völlig verkehrt und zudem ist es noch nicht mal ein Währungshedge, sondern stammt aus einer "Finanztransaktion", Hm das haben Banken normalerweise.

Der CEO lügt und lügt seit Monaten der Protest hätte keine Auswirkungen und veröffentlicht nur noch Fantasiezahlen von organischem Umsatz von verkauften (!) Unternehmensteilen und EPS-Zahlen die in Wahrheit 80% niedriger liegen.

Zudem fallen plötzlich im Weitverschachtelten und sehr unübersichtlichen AB-Konzern, den kaum jemand versteht, plötzlich Derivate-Verluste an die einfach mal den halben Profit aufressen, dann gibt es noch andere Verluste, die aber ja kein Problem sind, so zumindest die Behauptung des CEO, und am Ende ist der Net-Profit 80% niedriger als im VJ (!).

Zudem lässt wirklich aufhorchen das Mexiko nur noch durchwachsen läuft, wo kommt den der Wandel plötzlich her, das war ja ein großer Wachstumsbringer?

Da kommt ein sehr starkes Gefühl von MCI-Worldcom/Neuer Markt auf. Operativ alles hart am Kämpfen aber tolle Fantasiezahlen und alles bestens.

Zur Strategie muss man auch sagen: Sehr zweifelhaft durch permaneten Preiserhöhungen das schrumpfende Volumen auszugleichen. In den letzten Jahren hat in vielen Märkten bereits der Trend eingesetzt harte Alkoholika zu kaufen und mit Cola etc zu mischen weil Bier in den letzten 10 Jahren relativ 50% teuerer geworden ist als harter Alkohol. Die "Premiumization"-Strategie von AB-Inbev haut auch auch noch genau in die Kerbe und muss ja jedes Jahr die Preise weiter erhöhen... Deswegen stand für mich schon vor dem Byocott fest: Als Krisenhedge nach dem Motto: "billiges Bier läuft in der Krise gut" ist AB überhaupt nicht zu gebrauchen. Das würde ihre teuren Marken-Biere wie Budweiser/Stella Artoise /nochmals ganz eigen treffen.

Mich beschleicht das Gefühl das AB-Inbev aus politischen Gründen keine Untersuchung durch die SEC bekommt und die Finanzpresse das deckt. Im Investoren-Deck von 7.2% Umsatzwachstum ohne Sternchen und ohne Fußnote zu sprechen obwohl es in Wahrheit nur 2.2%, 400% zu hohen EPS ausgewiesen undurchsichtige Derivate-Verluste. Mal sehen wie das alles endet.

Auch die Story das "Beyond Beer" (also der Non-Beer Bereich) ja AB-Inbev interessant macht ist so ein totales Märchen mit weniger als 350 Mio $Umsatz in dem Bereich sind das unter 3%. Das Wacchstum in dem Bereich bringt so ziemlich überhaupt nichts bei 15 Mrd Umsatz im Quartal...

Kaufen würde ich das niemals. Habe über einen Short nachgedacht...Das nächste Quartal wird dann aber definitiv zeigen wie es um ABInbev bestellt ist nach dem Boycott. Da sollte dann auch niemand mehr die Sprüchlein der CEOs glauben...

Ich bin froh, dass Wallstreet-online das durchschaut hat, dass der Umsatz nur um 2% und nicht 7% gestiegen ist.

Das Management rechnet in seiner Investor-Präsentationen nur noch mit Fantasiezahlen. Es wird dort ohne Sternchen oder sonstwas behauptet der Umsatz wäre um 7% gestiegen. Kein Sternchen, keine Fußnote. Ich halte das alleine schon für einen Fall für die SEC. In Wahrheit ist ein "organisches" Umsatzwachstum" gemeint. Organisch bedeutet für AB: dass man den Umsatz von verkauften Unternehmen/Biermarken mit einrechnet (!). Das ist die totale Verdrehung eines Begriffs von organisch, die Umsätze sind weg (!) und kommen auch nicht mehr wieder!

Die 2% sind brutal schlecht. Normalerweise ist Q2 im Biermarkt ca. 20% stärker auch im Wachstum als q1. Das hätte ein wachstum von 9% bedeutet. Nun sind es nur noch 2.2!! 3 Viertel des erwarteten Wachstum: weg.

Weiterhin möchte der CEO den Eindruck erwecken d er Boycott hätte keinen Auswirkungen auf das Geschäft und präsentiert einen EPS von 0,72 USD der nahezu unverändert zum Vorquartal ist und sogar den Consensus noch schlägt: Wow, wenn das nur wahr wäre. Und die US Finanpresse druckt den Käse komplett unkritisch mit Budweiser drinkt den Protest unter den Tisch ab. In Wahrheit liegt der EPS bei lediglich 0,17 USD und ist BRUTALST eingebrochen - um (78%) zum Vorjahresquartal Das ist ein Rückgang von 1,3 Mrd USD im Net-profit. Die Eklärung die AB dafür anbietet sei ein Derivate-Verlust von einem hedge von einer Finanztransaktion. Weitere Details werden aber nicth eklärt (!!) das erklärt aber von vornherein nur die Hälfte des Rückgangs. Das ist aber eine "Erklärung" die sehr aufhorchen lässt: Ein Hedge der Verlust produziert bedeutet dass an anderer Stelle Gewinne angefallen sind - deswegen ist es ja ein Hedge ergo Ergebnisneutral. Das zu bereinigen klingt also völlig verkehrt und zudem ist es noch nicht mal ein Währungshedge, sondern stammt aus einer "Finanztransaktion", Hm das haben Banken normalerweise.

Der CEO lügt und lügt seit Monaten der Protest hätte keine Auswirkungen und veröffentlicht nur noch Fantasiezahlen von organischem Umsatz von verkauften (!) Unternehmensteilen und EPS-Zahlen die in Wahrheit 80% niedriger liegen.

Zudem fallen plötzlich im Weitverschachtelten und sehr unübersichtlichen AB-Konzern, den kaum jemand versteht, plötzlich Derivate-Verluste an die einfach mal den halben Profit aufressen, dann gibt es noch andere Verluste, die aber ja kein Problem sind, so zumindest die Behauptung des CEO, und am Ende ist der Net-Profit 80% niedriger als im VJ (!).

Zudem lässt wirklich aufhorchen das Mexiko nur noch durchwachsen läuft, wo kommt den der Wandel plötzlich her, das war ja ein großer Wachstumsbringer?

Da kommt ein sehr starkes Gefühl von MCI-Worldcom/Neuer Markt auf. Operativ alles hart am Kämpfen aber tolle Fantasiezahlen und alles bestens.

Zur Strategie muss man auch sagen: Sehr zweifelhaft durch permaneten Preiserhöhungen das schrumpfende Volumen auszugleichen. In den letzten Jahren hat in vielen Märkten bereits der Trend eingesetzt harte Alkoholika zu kaufen und mit Cola etc zu mischen weil Bier in den letzten 10 Jahren relativ 50% teuerer geworden ist als harter Alkohol. Die "Premiumization"-Strategie von AB-Inbev haut auch auch noch genau in die Kerbe und muss ja jedes Jahr die Preise weiter erhöhen... Deswegen stand für mich schon vor dem Byocott fest: Als Krisenhedge nach dem Motto: "billiges Bier läuft in der Krise gut" ist AB überhaupt nicht zu gebrauchen. Das würde ihre teuren Marken-Biere wie Budweiser/Stella Artoise /nochmals ganz eigen treffen.

Mich beschleicht das Gefühl das AB-Inbev aus politischen Gründen keine Untersuchung durch die SEC bekommt und die Finanzpresse das deckt. Im Investoren-Deck von 7.2% Umsatzwachstum ohne Sternchen und ohne Fußnote zu sprechen obwohl es in Wahrheit nur 2.2%, 400% zu hohen EPS ausgewiesen undurchsichtige Derivate-Verluste. Mal sehen wie das alles endet.

Auch die Story das "Beyond Beer" (also der Non-Beer Bereich) ja AB-Inbev interessant macht ist so ein totales Märchen mit weniger als 350 Mio $Umsatz in dem Bereich sind das unter 3%. Das Wacchstum in dem Bereich bringt so ziemlich überhaupt nichts bei 15 Mrd Umsatz im Quartal...

Kaufen würde ich das niemals. Habe über einen Short nachgedacht...Das nächste Quartal wird dann aber definitiv zeigen wie es um ABInbev bestellt ist nach dem Boycott. Da sollte dann auch niemand mehr die Sprüchlein der CEOs glauben...

Antwort auf Beitrag Nr.: 74.253.744 von Hitman2 am 03.08.23 12:46:37ja:

...

• Die Nachfrage nach teuren Biermarken und Preiserhöhungen haben AB Inbev im zweiten Quartal zu mehr Umsatz verholfen.

• Schwächer lief es in Nordamerika, aber das wurde von den Geschäften in anderen Regionen ausgeglichen.

• Die Aktien von AB Inbev stiegen um gut viereinhalb Prozent.

• Der Konzernerlös stieg um gut 2 Prozent auf 15,1 Milliarden US-Dollar, das bereinigte Ebitda fiel jedoch um 3,7 Prozent.

...

https://www.wallstreet-online.de/nachricht/17204559-roundup-…

...

• Die Nachfrage nach teuren Biermarken und Preiserhöhungen haben AB Inbev im zweiten Quartal zu mehr Umsatz verholfen.

• Schwächer lief es in Nordamerika, aber das wurde von den Geschäften in anderen Regionen ausgeglichen.

• Die Aktien von AB Inbev stiegen um gut viereinhalb Prozent.

• Der Konzernerlös stieg um gut 2 Prozent auf 15,1 Milliarden US-Dollar, das bereinigte Ebitda fiel jedoch um 3,7 Prozent.

...

https://www.wallstreet-online.de/nachricht/17204559-roundup-…

Anheuser

Hier die Pressemitteilung zu den neuen Zahlen:AB InBev Reports 2Q2023 Results

www.ab-inbev.com/investors/

Was sagt Ihr zu dem Ergebnis, seid Ihr zufrieden?

!

Dieser Beitrag wurde von FairMOD moderiert. Grund: themenfremder Inhalt

Ein so banales Produkt wie Bier mit einer politischen Sache in Verbindung zu bringen ist sowieso ein Irrsinn.

Wobei dies ja wohl auch eher ein Unfall war.

Entweder verlier man Kunden im konservativen Milieau oder im progressiven Großstadtmileau.

Wobei es bei Bud Light natürlich besonders bloed ist ,da man hier das Zielmileau abschreckt.

Wozu braucht man überhaupt Dinge wie Regenbogen-Bierdosen und dies alles?

Wobei dies ja wohl auch eher ein Unfall war.

Entweder verlier man Kunden im konservativen Milieau oder im progressiven Großstadtmileau.

Wobei es bei Bud Light natürlich besonders bloed ist ,da man hier das Zielmileau abschreckt.

Wozu braucht man überhaupt Dinge wie Regenbogen-Bierdosen und dies alles?

Kultutkrieg

Der Kurs wird auf dem Altar des Kulturkrieges geschlachtet. Wer Bier trinkt assoziiert dies immer mit der dahinter stehenden Werbung. Deshalb gibt es auch so viel Bierwerbung. Nun wird ganz bewusst die Marke Budweiser ruiniert und wird im Supermarkt zu Niedrigpreisen angeboten und trotzdem kaufts niemand. Das Unternehmen macht trotzdem so weiter. Die Frage ist warum. Warum pisst sich jemand wissentlich selbst an? Könnte sein, dass in diesem Kulturkampf zukünftig nur noch die Guten einen Kredit bekommen, wenn die Kredite nicht mehr von Banken sondern zentral vergeben werden. Vielleicht positioniert sich Anheuser dergestalt, dass sie die Guten sind. Macht dann ESG konforme Werbung, nicht für die Biermarke, sondern für sich. Seht her wir sind die Guten. Werde meinen Bierkonsum nun wohl auf regionale Marken beschränken, die einfach nur gutes Bier herstellen wollen. Becks ade. Die armen Schweine die neben Anheuser 13% an Budweiser halten.

Die US Situation muss man beobachten.

Zu den Schulden muss man sagen , dass da nichts anbrennen dürfte. Die Schulden sind langfristig fix und es sollte immer ausreichend freier Cashflow für die Tilgung entstehen.

Bier ist ja unzyklisch. Gerade in wirtschaftlich schweren Zeiten steigen ja die Leute sogar von teuren Spirituosen auf Bier um. Für ne Flasche Bier abends reicht's dann doch immer noch.

Zu den Schulden muss man sagen , dass da nichts anbrennen dürfte. Die Schulden sind langfristig fix und es sollte immer ausreichend freier Cashflow für die Tilgung entstehen.

Bier ist ja unzyklisch. Gerade in wirtschaftlich schweren Zeiten steigen ja die Leute sogar von teuren Spirituosen auf Bier um. Für ne Flasche Bier abends reicht's dann doch immer noch.

24.04.24 · wallstreetONLINE Redaktion · Boeing |

07.04.24 · wallstreetONLINE Redaktion · Allianz |

14.03.24 · wallstreetONLINE Redaktion · Altria Group |

14.03.24 · dpa-AFX · Altria Group |

13.03.24 · dpa-AFX · Altria Group |

29.02.24 · dpa-AFX · CRH |

29.02.24 · dpa-AFX · E-Stoxx 50 |

29.02.24 · Sharedeals · Anheuser-Busch InBev |

29.02.24 · dpa-AFX · CRH |

29.02.24 · dpa-AFX · Anheuser-Busch InBev |