Die Zukunft von Drägerwerk seit Corona (Seite 267)

eröffnet am 22.04.20 12:55:47 von

neuester Beitrag 09.05.24 16:15:28 von

neuester Beitrag 09.05.24 16:15:28 von

Beiträge: 2.666

ID: 1.323.698

ID: 1.323.698

Aufrufe heute: 5

Gesamt: 230.311

Gesamt: 230.311

Aktive User: 0

ISIN: DE0005550636 · WKN: 555063 · Symbol: DRW3

50,40

EUR

+1,82 %

+0,90 EUR

Letzter Kurs 31.05.24 Tradegate

Neuigkeiten

| TitelBeiträge |

|---|

| Draegerwerk Aktien jetzt im kostenlosen Demokonto handeln!Anzeige |

23.05.24 · dpa-AFX |

08.05.24 · EQS Group AG |

08.05.24 · EQS Group AG |

Werte aus der Branche Gesundheitswesen

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 8,2060 | +13.352,46 | |

| 2,4900 | +185,09 | |

| 1,0500 | +128,31 | |

| 0,9899 | +41,41 | |

| 3,3400 | +17,40 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,4350 | -18,47 | |

| 5,5100 | -18,97 | |

| 1,5000 | -25,00 | |

| 0,9000 | -53,85 | |

| 0,6002 | -57,27 |

Beitrag zu dieser Diskussion schreiben

Ein paar spekulative Gedanken und Zahlenspielchen

Das einzige Problem, welches ich mir real vorstellen kann, ist, dassDräger unter Verzögerungen seitens Zulieferern leidet. Wenn solche

Umstände zu Stornierungen durch die Kunden berechtigen, dann

hätte Dräger bei den Vertragsverhandlungen ein gutes Stück versagt.

Ich bleibe eher bei der Analogie zum Zeitraum 16. - 20.03.2020:

Der Aktienkurs schoss von 58,05 auf 97,40 und brach danach auf

61,05 € ein. Macht ein minus von 37,2 %.

Von dort erklomm die Aktie 108,50.

Ein analoger Einbruch wie im März stünde nun für 68,01 €.

Da nun eine höhere Wellen(kurs)ebene korrigiert wird, wäre eine

noch ausgeprägtere Korrektur völlig normal.

Bezüglich der Gewinnverteilung stehen die 831951 Genussscheine für

8,32 Millionen Aktien. Argumentativ hätte Dräger diese Anzahl in Vorzugsaktien

"konvertieren" können. Das hätte bei 76,50 € 636,5 Millionen € in die Kasse

gespült. Daran sieht man, dass die reale Vorgehensweise für die Aktionäre

viel attraktiver ist. Ausreichend Cash und so wenig Firmenanteile wie möglich

ist die Basis für steigende Notierungen und nicht eine übervolle Kasse.

Ca. 395 Mio € möchte Dräger in 2020 bis 2022 an cash flow für die Ablösung

aller Genussscheine generieren.

395 / 3 = 131,7 Mio im Jahr. Daraus errechnet sich ein Ergebnis von 7,21 €

je Unternehmensanteil, wenn 18,26 Mio Aktien anzusetzen sind.

Das damalige Spitzenergebnis betrug 5,70 € je Anteil und die Kursspitze 123,70 €.

Kurse von 150 - 200 € sind m.E. realistische Erwartungen für Kursentwicklungen

in den nächsten 12 - 18 Monaten.

Was die moderate Kapitalerhöhung anbelangt, kann ich mir auch gut vorstellen,

dass Dräger Wünschen der institutionellen Investoren nachkam, mit denen

eigentlich nur über eine Aufstockung der Kreditlinie verhandelt wurde.

Am 24.03.2020 machte Dräger bezüglich 310 Millionen Aufwand diese Angabe:

https://www.draeger.com/Corporate/Content/202003-Meldung-Kue…

Dräger plant die Rückzahlung aus bestehender Liquidität. Falls erforderlich, verfügt die Gesellschaft

über ausreichende Kreditlinien.

Am 15.04.2020 dann diese Angabe wegen der zusätzlichen 157 Millionen:

https://www.draeger.com/Corporate/Content/202004-Meldung-Q1-…

Der theoretische Rückkaufwert für die Serien A und K liegt

aktuell bei rund 157 Mio. Euro. In diesem Zusammenhang prüft die Gesellschaft

verschiedene Finanzierungsoptionen; diese schließen eine Erhöhung des

Vorzugsaktienkapitals ein.

Da kann man mir sagen, was man will. - An eine Notwendigkeit glaube ich nicht.

Schließlich muss es ein Leichtes sein, mit einem Zuwachs im Auftragseingang um 750 Mio €

in nur einem Quartal die Kreditlinie um 75 Mio € zu erweitern.

Bezüglich der 310 Mio für die Serie D der Genussscheine hat Dräger ja noch zwei Jahre mehr

Zeit, um abschließend zu klären, wie die abgelöst werden.

Egal, für uns Kleinaktioäre sind die Vorgänge nicht zum Schaden und nun

müssen wir geduldig abwarten.

hallo, auf Ariva wurde erklärt, dass es durch die Rückzahlung so Bilanziellen verlusten kommen sollte, die Frage ist dann eben, ab wann der Aktienkurs auf die positiven Umsatzzahlen reagiert, wenn es unterm Strich erstmal beim Ergebnis nicht so gut aussieht, ob dies jetzt schon in den Kursen enthalten ist, vom Gefühl würde ich ja sagen, dass die ersten jetzt nach der Kapitalerhöhung schon verkauft haben. was denkt ihr

Und jetzt kommt die bundesweite Maskenpflicht. China beschlagnahmte Masken von 3M (in Deutschland wurde dies ebenfalls gemacht), um seine arbeitende Bevölkerung auszurüsten...

Die inländischen Kapazitäten für Masken - und die hochwertigen von Dräger werden im Gesundheitswesen (incl. Pflege) gebraucht - sind begrenzt.

Der Auftragsboom läuft jedenfalls weiter - das ist gewiß!

Die inländischen Kapazitäten für Masken - und die hochwertigen von Dräger werden im Gesundheitswesen (incl. Pflege) gebraucht - sind begrenzt.

Der Auftragsboom läuft jedenfalls weiter - das ist gewiß!

Top Informationen und plausibel erklärt, danke vielmals

DANKE Puhug !

Trading Spotlight

An der Börse bin ich unter Anwendung von komplexer Charttechnik fast ausschließlich

als Daytrader unterwegs.

Dieses Jahr habe ich damit begonnen, ein Depot mit Einzelwerten zu bestücken,

die ich längerfristig halten will. Drägerwerk ist bereits im Körbchen.

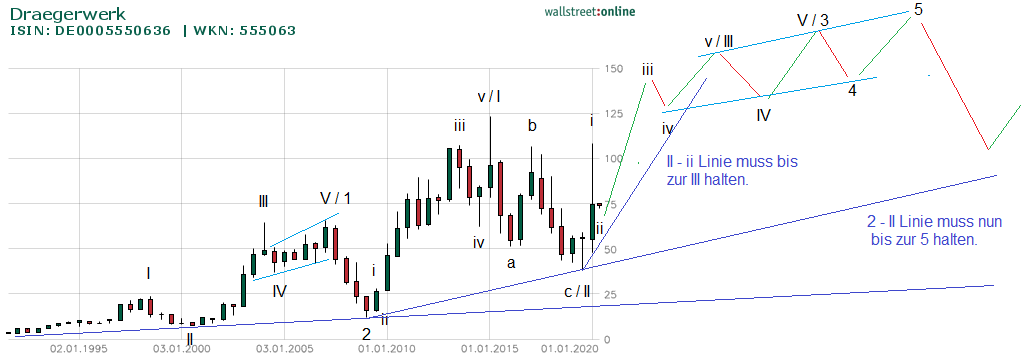

Zunächst der langfristige Chart:

Ab Welle c / II mit dem Kurs 38,32 nun der Chart mit Tageskerzen:

Mit einem Großauftrag der Bundesrepublik, rückte am 16.03.2020 die

Zukunft vom Drägerwerk in den Fokus der Anleger.

Blitzartig wurde die Welle iii´fertig und wurde deutlich von der iv´korrigiert.

Aktuell befindet sich der Kurs in Welle c/ii. Diese Welle könnte fertig sein, aber

wenn man bedenkt, dass sie noch nicht einmal die Länge der vorherigen iv´

zurück gelegt hat, aber für eine Wellenebene höher steht, dann muss man damit

rechnen, dass sie noch aktiv ist. In jedem Fall sollte diese aktuelle Korrekturwelle

c/ii in der dargestellten Ellipse enden.

Auf das, was danach gemäß des Trendfolge-Modells ansteht, freue ich mich schon.

Nun zur fundamentalen Lage von Drägerwerk:

Aktienanzahl = 17,3 Millionen + 1 Million neue Aktien zu je 76,50 € = 18,3 Mio.

Summe der Genussscheine = 0,832 Millionen mit 8,32 Millionen Dividenbezugsrechten.

Auftragseingang Q1 2019 = ca. 650 Mio. und in Q1 2020 ca. 1400 Mio.

Inzwischen ist bekannt, dass Drägerwerk sämtliche Genussscheine noch in diesem

Monat kündigt bzw. bereits gekündigt hat.

Dafür ist ein Betrag in Höhe von ca. 470 Millionen € notwendig, der bis Ende 2022

bzw. Anfang 2023 aufgebracht werden muss.

Ca. 160 Millionen werden davon bereits mit Ablauf des laufenden Jahres fällig.

Es liegt in der Natur der Sache, dass das zusätzliche Auftragsvolumen von 750

Millionen € allein in Q1 mit Startinvestitionen und höheren Liquiditätsanforderungen

einhergeht. Dafür diente die jüngste Kapitalerhöhung, die ca. 75 Millionen frische

Liquidität bescherte. Im Unternehmen geht man davon aus, dass sich zum Jahresende

die genannten Anlaufkosten bereits positiv widerspiegeln und man die erforderlichen

ca. 160 Millionen aus dem cash flow bedienen kann, um die Genussscheine der Serie

A + K abhaken zu können.

Für die erforderlichen 310 Millionen bezüglich der bereits gekündigten Serie D hat man

zwei Jahre mehr Zeit und auch hierzu wird es für plausibel möglich gehalten, die

Mittel aus dem cash flow aufbringen zu können.

Warum dieser Kraftakt mit den Genussscheinen?

Ganz einfach: Schnelles Handeln spart jetzt viel Geld, wenn der Aktienkurs steigen sollte.

Das liegt daran, dass die Genussscheine anhand der durchschnittlichen Aktienkurse von

Januar bis März 2020 abzufinden sind.

Stellen wir mal alte und angestrebte Situation gegenüber:

Bisher 17,3 Mio Aktien (Stämme + Vorzüge) plus 8,32 Mio Dividendenbezugsrechte

aus den Genussscheinen = 25,6 Mio. Gewinnberechtigungsanteile.

Zukünftig: 18,3 Mio. Gewinnberechtigungsanteile ausschließlich auf Aktien.

Im Ergebnis kommt die Kündigung der Genussscheine einem gewaltigen Aktienrückkauf

sehr nahe. Dieses sogar verbunden mit niedrigeren Konditionen als die Marktkurse, sofern

diese über ca. 55 € liegen.

Das Allzeithoch der Aktie (mit den lästigen Genussscheinen):

Am 27.04.2015 notierte der Aktienkurs im Hoch auf 123,70 €.

Dieser Höchstwert wurde unter dem Eindruck eines Jahresabschlusses mit

einem Gewinn je Anteil von 5,70 € erzielt, wobei 3,40 davon auf das Q4-2014 entfielen.

Es gehört keine Fantasie dazu, zu erahnen, dass die damaligen Zahlen bereits in 2020

übertroffen werden sollten. Wir werden das im April/Mai 2021 also in ca. 12 Monaten

erfahren.

Das wird dann auch der Zeitpunkt sein, wo es ganz leicht fallen wird, die Ergebnisse

und Prognosen schon mal ohne Genussscheine zu kalkulieren.

Die Börse handelt schließlich die Zukunft.

Dräger gab bereits am 15.04.2020 das Folgende bekannt:

Einschließlich der bereits

gekündigten Genussscheine der Serie D, würde die Kündigung aller Genussscheine in

einem Gewinnzuwachs pro Stammaktie von rund 36 % bzw. pro Vorzugsaktie von rund

34 % resultieren (pro forma zum 31. Dezember 2019 ohne Berücksichtigung etwaiger

Refinanzierungskosten).

Nach meiner Berechnung komme ich sogar auf ca. 40 % Gewinnzuwachs:

100 % verteilt auf bisher 25,6 Millionen Anteile, sind künftig auf 18,3 Millionen Anteile

anzusetzen. Das ergibt bei mir einen Zuwachs von 40 %.

Die Unternehmensnachrichten empfand ich diesbezüglich nicht ganz einfach nachvollziehbar

und hatte deshalb die Investor Relation kontaktiert, um Missverständnisse ausräumen

zu können.

als Daytrader unterwegs.

Dieses Jahr habe ich damit begonnen, ein Depot mit Einzelwerten zu bestücken,

die ich längerfristig halten will. Drägerwerk ist bereits im Körbchen.

Zunächst der langfristige Chart:

Ab Welle c / II mit dem Kurs 38,32 nun der Chart mit Tageskerzen:

Mit einem Großauftrag der Bundesrepublik, rückte am 16.03.2020 die

Zukunft vom Drägerwerk in den Fokus der Anleger.

Blitzartig wurde die Welle iii´fertig und wurde deutlich von der iv´korrigiert.

Aktuell befindet sich der Kurs in Welle c/ii. Diese Welle könnte fertig sein, aber

wenn man bedenkt, dass sie noch nicht einmal die Länge der vorherigen iv´

zurück gelegt hat, aber für eine Wellenebene höher steht, dann muss man damit

rechnen, dass sie noch aktiv ist. In jedem Fall sollte diese aktuelle Korrekturwelle

c/ii in der dargestellten Ellipse enden.

Auf das, was danach gemäß des Trendfolge-Modells ansteht, freue ich mich schon.

Nun zur fundamentalen Lage von Drägerwerk:

Aktienanzahl = 17,3 Millionen + 1 Million neue Aktien zu je 76,50 € = 18,3 Mio.

Summe der Genussscheine = 0,832 Millionen mit 8,32 Millionen Dividenbezugsrechten.

Auftragseingang Q1 2019 = ca. 650 Mio. und in Q1 2020 ca. 1400 Mio.

Inzwischen ist bekannt, dass Drägerwerk sämtliche Genussscheine noch in diesem

Monat kündigt bzw. bereits gekündigt hat.

Dafür ist ein Betrag in Höhe von ca. 470 Millionen € notwendig, der bis Ende 2022

bzw. Anfang 2023 aufgebracht werden muss.

Ca. 160 Millionen werden davon bereits mit Ablauf des laufenden Jahres fällig.

Es liegt in der Natur der Sache, dass das zusätzliche Auftragsvolumen von 750

Millionen € allein in Q1 mit Startinvestitionen und höheren Liquiditätsanforderungen

einhergeht. Dafür diente die jüngste Kapitalerhöhung, die ca. 75 Millionen frische

Liquidität bescherte. Im Unternehmen geht man davon aus, dass sich zum Jahresende

die genannten Anlaufkosten bereits positiv widerspiegeln und man die erforderlichen

ca. 160 Millionen aus dem cash flow bedienen kann, um die Genussscheine der Serie

A + K abhaken zu können.

Für die erforderlichen 310 Millionen bezüglich der bereits gekündigten Serie D hat man

zwei Jahre mehr Zeit und auch hierzu wird es für plausibel möglich gehalten, die

Mittel aus dem cash flow aufbringen zu können.

Warum dieser Kraftakt mit den Genussscheinen?

Ganz einfach: Schnelles Handeln spart jetzt viel Geld, wenn der Aktienkurs steigen sollte.

Das liegt daran, dass die Genussscheine anhand der durchschnittlichen Aktienkurse von

Januar bis März 2020 abzufinden sind.

Stellen wir mal alte und angestrebte Situation gegenüber:

Bisher 17,3 Mio Aktien (Stämme + Vorzüge) plus 8,32 Mio Dividendenbezugsrechte

aus den Genussscheinen = 25,6 Mio. Gewinnberechtigungsanteile.

Zukünftig: 18,3 Mio. Gewinnberechtigungsanteile ausschließlich auf Aktien.

Im Ergebnis kommt die Kündigung der Genussscheine einem gewaltigen Aktienrückkauf

sehr nahe. Dieses sogar verbunden mit niedrigeren Konditionen als die Marktkurse, sofern

diese über ca. 55 € liegen.

Das Allzeithoch der Aktie (mit den lästigen Genussscheinen):

Am 27.04.2015 notierte der Aktienkurs im Hoch auf 123,70 €.

Dieser Höchstwert wurde unter dem Eindruck eines Jahresabschlusses mit

einem Gewinn je Anteil von 5,70 € erzielt, wobei 3,40 davon auf das Q4-2014 entfielen.

Es gehört keine Fantasie dazu, zu erahnen, dass die damaligen Zahlen bereits in 2020

übertroffen werden sollten. Wir werden das im April/Mai 2021 also in ca. 12 Monaten

erfahren.

Das wird dann auch der Zeitpunkt sein, wo es ganz leicht fallen wird, die Ergebnisse

und Prognosen schon mal ohne Genussscheine zu kalkulieren.

Die Börse handelt schließlich die Zukunft.

Dräger gab bereits am 15.04.2020 das Folgende bekannt:

Einschließlich der bereits

gekündigten Genussscheine der Serie D, würde die Kündigung aller Genussscheine in

einem Gewinnzuwachs pro Stammaktie von rund 36 % bzw. pro Vorzugsaktie von rund

34 % resultieren (pro forma zum 31. Dezember 2019 ohne Berücksichtigung etwaiger

Refinanzierungskosten).

Nach meiner Berechnung komme ich sogar auf ca. 40 % Gewinnzuwachs:

100 % verteilt auf bisher 25,6 Millionen Anteile, sind künftig auf 18,3 Millionen Anteile

anzusetzen. Das ergibt bei mir einen Zuwachs von 40 %.

Die Unternehmensnachrichten empfand ich diesbezüglich nicht ganz einfach nachvollziehbar

und hatte deshalb die Investor Relation kontaktiert, um Missverständnisse ausräumen

zu können.

23.05.24 · dpa-AFX · Carl Zeiss Meditec |

08.05.24 · EQS Group AG · Draegerwerk |

08.05.24 · EQS Group AG · Draegerwerk |

07.05.24 · BörsenNEWS.de · Allianz |

25.04.24 · dpa-AFX · Draegerwerk |

25.04.24 · wO Newsflash · Draegerwerk |

| Zeit | Titel |

|---|---|

| 17.11.23 |