Wirtschafts-Entwicklung und Börsen-Entwicklung(I) - 500 Beiträge pro Seite

eröffnet am 20.10.01 08:48:00 von

neuester Beitrag 13.08.03 01:11:59 von

neuester Beitrag 13.08.03 01:11:59 von

Beiträge: 483

ID: 491.334

ID: 491.334

Aufrufe heute: 0

Gesamt: 14.229

Gesamt: 14.229

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 1 Stunde | 6608 | |

| vor 39 Minuten | 5261 | |

| vor 5 Minuten | 4419 | |

| heute 18:26 | 4052 | |

| vor 31 Minuten | 2862 | |

| vor 1 Stunde | 2082 | |

| heute 14:53 | 1965 | |

| vor 6 Minuten | 1604 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.179,85 | +1,39 | 237 | |||

| 2. | 2. | 1,1300 | -18,12 | 110 | |||

| 3. | 3. | 0,1855 | -1,85 | 100 | |||

| 4. | 5. | 9,3750 | +1,41 | 65 | |||

| 5. | 4. | 167,60 | -1,52 | 55 | |||

| 6. | Neu! | 0,4250 | -1,16 | 39 | |||

| 7. | Neu! | 4,7940 | +6,89 | 34 | |||

| 8. | Neu! | 11,905 | +14,97 | 32 |

Die Börse spielt generell schon den Aufschwung der Wirtschaft in 2002 - und dies zunächst einmal in den USA.

Auch die US-Unternehmer schätzen in neusten Umfragen die KÜNFTIGE wirtschafliche SITUATION OPTIMISTISCH ein:

US/Philadelphia-Fed-Index Oktober -27,4 (PROG: -14,5)

New York (vwd) - Der von der Federal Reserve of Philadelphia berechnete Diffusionsindex für die allgemeine Wirtschaftstätigkeit in der Region hat sich im Oktober deutlich auf minus 27,4 verschlechtert. Von vwd befragte Analysten hatten im Vorfeld einen Indexstand von minus 14,5 erwartet. Im August hatte der Index bei minus 7,3 notiert.

Wie die Federal Reserve of Philadelphia am Donnerstag mitteilte, muss die Index-Verschlechterung vor allem als Folge der T e r r o r anschläge vom 11. September gesehen werden.

Beobachter werteten als besonders negativ, dass der Index für die Auftragseingänge auf minus 17,1 von plus 0,7 im September zurückfiel. Mehr als 50 Prozent der befragten Unternehmen wiesen dabei darauf hin, dass der Rückgang der Aufträge eng im Zusammenhang mit den Terroranschlägen vom 11. September stehe. Bei der Zahl der Beschäftigten wurde ein Rückgang des Index auf minus 27,0 von minus 16,2 verzeichnet.

Der Philadelphia-Fed zufolge schätzen die Unternehmen die KÜNFTIGE SITUATION aber OPTIMISTISCH ein; für die KOMMENDEN 6 MONATE erwarteten über 60 Prozent der Unternehmen wieder eine ERHOLUNG der derzeit gedämpften Wirtschaftsaktivität(!!!).

18(!).10.2001, vwd.de

Auch die US-Unternehmer schätzen in neusten Umfragen die KÜNFTIGE wirtschafliche SITUATION OPTIMISTISCH ein:

US/Philadelphia-Fed-Index Oktober -27,4 (PROG: -14,5)

New York (vwd) - Der von der Federal Reserve of Philadelphia berechnete Diffusionsindex für die allgemeine Wirtschaftstätigkeit in der Region hat sich im Oktober deutlich auf minus 27,4 verschlechtert. Von vwd befragte Analysten hatten im Vorfeld einen Indexstand von minus 14,5 erwartet. Im August hatte der Index bei minus 7,3 notiert.

Wie die Federal Reserve of Philadelphia am Donnerstag mitteilte, muss die Index-Verschlechterung vor allem als Folge der T e r r o r anschläge vom 11. September gesehen werden.

Beobachter werteten als besonders negativ, dass der Index für die Auftragseingänge auf minus 17,1 von plus 0,7 im September zurückfiel. Mehr als 50 Prozent der befragten Unternehmen wiesen dabei darauf hin, dass der Rückgang der Aufträge eng im Zusammenhang mit den Terroranschlägen vom 11. September stehe. Bei der Zahl der Beschäftigten wurde ein Rückgang des Index auf minus 27,0 von minus 16,2 verzeichnet.

Der Philadelphia-Fed zufolge schätzen die Unternehmen die KÜNFTIGE SITUATION aber OPTIMISTISCH ein; für die KOMMENDEN 6 MONATE erwarteten über 60 Prozent der Unternehmen wieder eine ERHOLUNG der derzeit gedämpften Wirtschaftsaktivität(!!!).

18(!).10.2001, vwd.de

HANDELSBLATT, Donnerstag, 11. Oktober 2001

Liquiditäts-getriebener Börsenanstieg möglich

Die Finanzmärkte schwimmen in Liquidität

Von TOBIAS MOERSCHEN

Die Finanzmärkte schwimmen in Liquidität. Doch Anleger lenken ihre Barreserven bislang eher in Geldmarktfonds und Anleihen als in Aktien. Das dürfte sich ändern, sobald die Börsen einen Boden finden. Dann könnte ein plötzlicher Kursanstieg einsetzen, meinen Experten. Unklar sind aber Zeitpunkt und Ausgangsbasis einer solchen Rally.

DÜSSELDORF. Positive Argumente für die ENTWICKLUNG DER BÖRSEN zu finden, fällt derzeit schwer.

Die Unternehmensgewinne brechen weiter ein, die politischen und konjunkturellen Risiken scheinen so hoch wie seit Jahren nicht mehr.

Doch ein Faktor spricht trotz allem für die Aktienmärkte: die historisch hohe Liquidität des weltweiten Finanzsystems.

„Die enorm steigende Liqudität allein wird zwar kaum eine Kurserholung auslösen, aber sie verringert zumindest die Gefahr weiterer Verluste“, meint Matthew Merritt, Chefstratege der Investmentbank Salomon Smith Barney (SSB), in seiner jüngsten Studie.

Bislang parken viele Investoren überschüssiges Geld zwar lieber in Geldmarktfonds und Anleihen statt in Aktien.

Doch die kräftigen Kursanstiege der vergangenen Tage könnten anzeigen, dass manche Anleger bereits wieder an die Börsen zurückkehren.

LIQUIDITÄT – das ist, grob gesagt, Geld, das kurzfristig verfügbar ist und nicht sofort für den Kauf und Verkauf von Gütern gebraucht wird.

Diese überschüssigen Reserven müssen irgendwo „zwischengelagert“ werden. In der Vergangenheit haben Anleger dazu häufig den Aktienmarkt angesteuert. Ein starkes Liquiditätswachstum ging daher oft – aber leider nicht immer – einher mit einer Kursrally an den Börsen, wie eine Auswertung des Salomon-Strategieteams ergab.

Hinter dem aktuellen 20-Jahres-Hoch beim Anstieg der weltweiten Barreserven steckt die gelockerte Geldpolitik der Notenbanken. So senkte das US-amerikanische Fed bereits neunmal die Zinsen, auch die Bank of Japan pumpt kräftig frisches Geld in die Finanzmärkte, und die Europäische Zentralbank (EZB) kappte nach den US-Terroranschlägen ebenfalls ihre Geldsätze. Gleichzeitig blieb die Inflation bislang niedrig, so dass das Geldmengenwachstum nicht durch Preissteigerungen wieder aufgefressen wird.

Und schließlich bewirkt die weltweite KONJUNKTURSCHWÄCHE, dass weniger Geld für den realen Güteraustausch gebraucht wird – auch das treibt die überschüssige Liquidität nach oben.

Derzeit meiden allerdings viele Anleger die Aktienmärkte weil die Kurse schon seit anderthalb Jahren abwärts trudeln. Doch sobald sich ein Ende der Baisse abzeichnet, stehen enorme Mittel zur Verfügung, die schnell wieder an die Aktienmärkte fließen könnten.

Experten rechnen mit Kurssprung

„Das würde massive Kursbewegungen auslösen“, sagt Fondsmanager Johannes Day vom DIT, der Fondsgesellschaft der Dresdner Bank. Peter Oppenheimer, Chefstratege des britisch-asiatischen Bankriesen HSBC, erwartet einen Kurssprung um 30 %.

Ein liquiditäts-getriebener Börsenanstieg dürfte abrupt und heftig ausfallen. So war es bereits Anfang des Jahres, als US-Notenbankchef Alan Greenspan überraschend die Zinsen senkte: Anleger, die zuvor die Börse gemieden oder gar auf fallende Kurse spekuliert hatten, wurden auf dem falschen Fuß erwischt. Sie kauften massiv Aktien, um den Aufschwung nicht zu verpassen und bescherten den Börsen einen Monat lang kräftige Zuwächse.

Ungeklärt bleiben jedoch zwei heikle Fragen: Wann beginnt die Rally, und auf welchem Niveau startet sie? So erwartet HSBC-Stratege Oppenheimer, dass die Börsen in Europa und den USA zunächst noch einmal zurückfallen, bevor sie in der ersten Hälfte 2002 zu einer Erholung ansetzen.

„Letztlich stellt die günstige Liquiditätslage nur einen von vielen Faktoren dar, welche die Aktienkurse beeinflussen“, betont Khuram Chaudhry, Europastratege der Investmentbank Merrill Lynch, „man sollte die fundamentalen Daten nicht ignorieren“. Auch im Januar stoppten schlechte Konjunkturmeldungen und stark fallende Unternehmensgewinne die Zwischenrally.

Merrill-Experte Chaudhry beobachtet mehrere Stimmungs-Indikatoren, die Aussagen zur künftigen Börsenentwicklung liefern, darunter auch die durchschnittliche Cashquote europäischer Fondsmanager. „Eine steigende Cashquote bei den Fonds geht oft mit steigenden Kursen einher“, sagt Chaudhry. Denn je höher die Barbestände der Aktienprofis sind, desto mehr Geld steht ihnen für Aktienkäufe zur Verfügung. Im September sind die Cashquoten europäischer Fondsmanager gestiegen – allerdings von einem niedrigen Niveau aus. Chaudhry wertet dies als leicht positives Zeichen für die kurzfristige Börsentendenz.

Liquiditäts-getriebener Börsenanstieg möglich

Die Finanzmärkte schwimmen in Liquidität

Von TOBIAS MOERSCHEN

Die Finanzmärkte schwimmen in Liquidität. Doch Anleger lenken ihre Barreserven bislang eher in Geldmarktfonds und Anleihen als in Aktien. Das dürfte sich ändern, sobald die Börsen einen Boden finden. Dann könnte ein plötzlicher Kursanstieg einsetzen, meinen Experten. Unklar sind aber Zeitpunkt und Ausgangsbasis einer solchen Rally.

DÜSSELDORF. Positive Argumente für die ENTWICKLUNG DER BÖRSEN zu finden, fällt derzeit schwer.

Die Unternehmensgewinne brechen weiter ein, die politischen und konjunkturellen Risiken scheinen so hoch wie seit Jahren nicht mehr.

Doch ein Faktor spricht trotz allem für die Aktienmärkte: die historisch hohe Liquidität des weltweiten Finanzsystems.

„Die enorm steigende Liqudität allein wird zwar kaum eine Kurserholung auslösen, aber sie verringert zumindest die Gefahr weiterer Verluste“, meint Matthew Merritt, Chefstratege der Investmentbank Salomon Smith Barney (SSB), in seiner jüngsten Studie.

Bislang parken viele Investoren überschüssiges Geld zwar lieber in Geldmarktfonds und Anleihen statt in Aktien.

Doch die kräftigen Kursanstiege der vergangenen Tage könnten anzeigen, dass manche Anleger bereits wieder an die Börsen zurückkehren.

LIQUIDITÄT – das ist, grob gesagt, Geld, das kurzfristig verfügbar ist und nicht sofort für den Kauf und Verkauf von Gütern gebraucht wird.

Diese überschüssigen Reserven müssen irgendwo „zwischengelagert“ werden. In der Vergangenheit haben Anleger dazu häufig den Aktienmarkt angesteuert. Ein starkes Liquiditätswachstum ging daher oft – aber leider nicht immer – einher mit einer Kursrally an den Börsen, wie eine Auswertung des Salomon-Strategieteams ergab.

Hinter dem aktuellen 20-Jahres-Hoch beim Anstieg der weltweiten Barreserven steckt die gelockerte Geldpolitik der Notenbanken. So senkte das US-amerikanische Fed bereits neunmal die Zinsen, auch die Bank of Japan pumpt kräftig frisches Geld in die Finanzmärkte, und die Europäische Zentralbank (EZB) kappte nach den US-Terroranschlägen ebenfalls ihre Geldsätze. Gleichzeitig blieb die Inflation bislang niedrig, so dass das Geldmengenwachstum nicht durch Preissteigerungen wieder aufgefressen wird.

Und schließlich bewirkt die weltweite KONJUNKTURSCHWÄCHE, dass weniger Geld für den realen Güteraustausch gebraucht wird – auch das treibt die überschüssige Liquidität nach oben.

Derzeit meiden allerdings viele Anleger die Aktienmärkte weil die Kurse schon seit anderthalb Jahren abwärts trudeln. Doch sobald sich ein Ende der Baisse abzeichnet, stehen enorme Mittel zur Verfügung, die schnell wieder an die Aktienmärkte fließen könnten.

Experten rechnen mit Kurssprung

„Das würde massive Kursbewegungen auslösen“, sagt Fondsmanager Johannes Day vom DIT, der Fondsgesellschaft der Dresdner Bank. Peter Oppenheimer, Chefstratege des britisch-asiatischen Bankriesen HSBC, erwartet einen Kurssprung um 30 %.

Ein liquiditäts-getriebener Börsenanstieg dürfte abrupt und heftig ausfallen. So war es bereits Anfang des Jahres, als US-Notenbankchef Alan Greenspan überraschend die Zinsen senkte: Anleger, die zuvor die Börse gemieden oder gar auf fallende Kurse spekuliert hatten, wurden auf dem falschen Fuß erwischt. Sie kauften massiv Aktien, um den Aufschwung nicht zu verpassen und bescherten den Börsen einen Monat lang kräftige Zuwächse.

Ungeklärt bleiben jedoch zwei heikle Fragen: Wann beginnt die Rally, und auf welchem Niveau startet sie? So erwartet HSBC-Stratege Oppenheimer, dass die Börsen in Europa und den USA zunächst noch einmal zurückfallen, bevor sie in der ersten Hälfte 2002 zu einer Erholung ansetzen.

„Letztlich stellt die günstige Liquiditätslage nur einen von vielen Faktoren dar, welche die Aktienkurse beeinflussen“, betont Khuram Chaudhry, Europastratege der Investmentbank Merrill Lynch, „man sollte die fundamentalen Daten nicht ignorieren“. Auch im Januar stoppten schlechte Konjunkturmeldungen und stark fallende Unternehmensgewinne die Zwischenrally.

Merrill-Experte Chaudhry beobachtet mehrere Stimmungs-Indikatoren, die Aussagen zur künftigen Börsenentwicklung liefern, darunter auch die durchschnittliche Cashquote europäischer Fondsmanager. „Eine steigende Cashquote bei den Fonds geht oft mit steigenden Kursen einher“, sagt Chaudhry. Denn je höher die Barbestände der Aktienprofis sind, desto mehr Geld steht ihnen für Aktienkäufe zur Verfügung. Im September sind die Cashquoten europäischer Fondsmanager gestiegen – allerdings von einem niedrigen Niveau aus. Chaudhry wertet dies als leicht positives Zeichen für die kurzfristige Börsentendenz.

Das Ende des Bärenmarktes

Klaus Hagedorn von Metzler Asset Management sieht gute Chancen für Wachstumsaktien - und hat handfeste Argumente für ein Ende der Baisse

Die kommenden zwölf Monate gehören den Wachstumsaktien, glaubt Klaus Hagedorn, Chefanalyst und Fondsmanager bei Metzler Asset Management. Die fundamentale Bewertung der Aktien sollte dabei mit abnehmender Inflationsrate wieder steigen. Die aktuellen Kurse sieht Hagedorn als Kaufgelegenheit.

Es fällt schwer, für den Crash der Wachstumsmärkte eine passende Umschreibung zu finden. „Das war der ZWEITSCHLIMMSTE BÄRENMARKT seit dem Zweiten Weltkrieg“, umschreibt Klaus Hagedorn das Geschehene. Dabei benutzt der Chefanalyst von Metzler Asset Management und Fondsmanager des Metzler Wachstum International ganz bewusst die Vergangenheitsform, denn er sieht sehr gute Chancen für die Märkte in den nächsten Monaten.

Gute Argumente für ENDE DES BÄRENMARKTES

„Wer bei einem Nemax-Stand von 9.000 Punkten den Mut hatte, Aktien zu kaufen, der sollte auch jetzt den Mut haben zu kaufen“, sagt Metzler im Rahmen einer Vorlesung, die durch die SJB Investmentberatung initiiert wurde. Die optimistische Stimme im Crash-Gefasel mancher selbsternannter Gurus tat den Zuhörern dabei sichtlich gut, hatte Hagedorn doch einiges an guten Argumenten in die Waagschale zu werfen.

„Kaufen, wenn die Kanonen donnern“. Diese uralte Börsenweisheit des Barons Rothschild ist das Credo von Anhängern der „Contrary-Opinion-Methode“. Motto: Kaufen, wenn die BREITE MASSE ANGST hat und verkauft, wenn alle Hurra schreien. Letzteres war Anfang 2000 der Fall, nun dominiert die Angst vor einem Crash, der längst stattgefunden hat und nur von wenigen Börsianern auch so bezeichnet wird.

“FED steht auf dem Gaspedal“

„Die GELDPOLITISCHEN Ampeln stehen auf dunkelgrün, die Fed steht mit beiden Füßen auf dem Gaspedal“, beschreibt Hagedorn einen Fakt, der schon 1987 das Ende der Baisse eingeläutet hat. Geld gibt es in den USA derzeit quasi zum Nulltarif, wenn man die Inflationsrate berücksichtigt, die etwa auf Höhe der Fed-Funds liegt. Es steht zu erwarten, dass Fed-Chef Alan Greenspan die Zinssätze eher noch einmal nach unten fährt, so dass Geld zu leihen ein attraktives Geschäft ist. Das wird Investitionen von Unternehmensseite wieder steigern und auch der private Konsum sollte sich auf Grund der niedrigen Zinsen erholen, wenn der Schock der Attentate des 11. September erst einmal überwunden ist.

Trotz NIEDRIGER ZINSEN erwartet Hagedorn, dass die INFLATION unter Kontrolle bleibt und eher sinkt als steigt – ein wichtiger Faktor für die Bewertung von Wachstumsaktien, deren faires KGV nicht nur vom Zinsniveau abhängt, sondern auch mit abnehmender Inflationsrate nach einer Studie des US-Brokers Paine Webber zunimmt.

Druck auf die Inflation kommt dabei vor allem von zwei Seiten. Zum einen erwartet Hagedorn, dass die PRODUKTIVITÄT sich weiter verbessern wird. Die Wirtschaft stehe vor weiteren Quantensprüngen, zum Beispiel in der NANOTECHNOLOGIE. Die Zahl der Patentanmeldungen wird weiter hoch bleiben, nach einer Metzler-Untersuchungen ein Hauptindikator für Verbesserungen in der Produktivität. Dazu kommt, dass die ENERGIEPREISE tendenziell weiter nachgeben sollten, zum Beispiel für ÖL .

Niedrige AKTIENBEWERTUNG

Die Aussichten für die Zukunft sollten an der Börse auf ein fruchtbares Klima fallen, wenn sich die kurzfristigen Unsicherheiten um Afghanistan, Terror und Milzbrand gelegt haben – oder Investoren trotz dieser Krisenherde früher oder später zur Tagesordnung übergehen. „Die Aktienbewertung ist derzeit so niedrig wie nach vielen Börsencrashs“, ist sich Hagedorn sicher. Auch, wenn die Gewinne durch eine US-Rezession noch einmal unter Druck kommen könnten: Die Erfahrung zeigt, dass die BÖRSE DEM KONJUNKTUR-ZYKLUS um Monate VORAUS EILT.

Nach dem Zweiten Weltkrieg ist die US-Konjunktur bisher achtmal in die Rezession geraten.

Die BÖRSENKURSE hatten ihr TIEF in sechs Fällen vier bis fünf Monate VOR dem KONJUNKTUR-TIEF, in einem Fall acht und 1954 sogar neun Monate vor dem Konjunkturtief.

Da nichts dagegen spricht, dass sich Geschichte an der Börse wiederholt, sollte es auch diesmal nach Hagedorns Ansicht so enden. Dass die STIMMUNG vieler Anleger derzeit mies ist, ist für Hagedorn der beste KONTRAINDIKATOR. Abzulesen am Optionsmarkt, wo derzeit vergleichsweise eine hohe Zahl von Puts gehandelt wird.

In seinem Fonds hat Hagedorn vor allem Biotechaktien aufgestockt.

Zwei Drittel der Fondswerte kommen aus den USA. In Deutschland sieht Hagedorn zum Beispiel Chancen bei Qiagen, sechstgrößte Position des Metzler Wachstum International.

Top-Picks des Fonds per 30. September sind die größte US-Bank Citigroup, der Dax-notierte Finanzdienstleister MLP sowie der Medienriese AOL Time Warner.

In die nähere Auswahl kommen Aktien, deren Gewinnwachstum bei mindestens 15 Prozent liegt. „Da fangen wir an, hinzugucken“, erläutert Hagedorn den klar wachstumsorientierten Ansatz seines Managements. Die Erfahrungen der letzten Monate haben gezeigt, dass Investoren dies auch machen sollten: Unternehmen, die auf absehbare Zeit keinen Gewinn erzielen, sind an der Börse out – und werden das noch eine lange Zeit bleiben.

Autor: Michael Barck, 12:16 19.10.01, W:O

Klaus Hagedorn von Metzler Asset Management sieht gute Chancen für Wachstumsaktien - und hat handfeste Argumente für ein Ende der Baisse

Die kommenden zwölf Monate gehören den Wachstumsaktien, glaubt Klaus Hagedorn, Chefanalyst und Fondsmanager bei Metzler Asset Management. Die fundamentale Bewertung der Aktien sollte dabei mit abnehmender Inflationsrate wieder steigen. Die aktuellen Kurse sieht Hagedorn als Kaufgelegenheit.

Es fällt schwer, für den Crash der Wachstumsmärkte eine passende Umschreibung zu finden. „Das war der ZWEITSCHLIMMSTE BÄRENMARKT seit dem Zweiten Weltkrieg“, umschreibt Klaus Hagedorn das Geschehene. Dabei benutzt der Chefanalyst von Metzler Asset Management und Fondsmanager des Metzler Wachstum International ganz bewusst die Vergangenheitsform, denn er sieht sehr gute Chancen für die Märkte in den nächsten Monaten.

Gute Argumente für ENDE DES BÄRENMARKTES

„Wer bei einem Nemax-Stand von 9.000 Punkten den Mut hatte, Aktien zu kaufen, der sollte auch jetzt den Mut haben zu kaufen“, sagt Metzler im Rahmen einer Vorlesung, die durch die SJB Investmentberatung initiiert wurde. Die optimistische Stimme im Crash-Gefasel mancher selbsternannter Gurus tat den Zuhörern dabei sichtlich gut, hatte Hagedorn doch einiges an guten Argumenten in die Waagschale zu werfen.

„Kaufen, wenn die Kanonen donnern“. Diese uralte Börsenweisheit des Barons Rothschild ist das Credo von Anhängern der „Contrary-Opinion-Methode“. Motto: Kaufen, wenn die BREITE MASSE ANGST hat und verkauft, wenn alle Hurra schreien. Letzteres war Anfang 2000 der Fall, nun dominiert die Angst vor einem Crash, der längst stattgefunden hat und nur von wenigen Börsianern auch so bezeichnet wird.

“FED steht auf dem Gaspedal“

„Die GELDPOLITISCHEN Ampeln stehen auf dunkelgrün, die Fed steht mit beiden Füßen auf dem Gaspedal“, beschreibt Hagedorn einen Fakt, der schon 1987 das Ende der Baisse eingeläutet hat. Geld gibt es in den USA derzeit quasi zum Nulltarif, wenn man die Inflationsrate berücksichtigt, die etwa auf Höhe der Fed-Funds liegt. Es steht zu erwarten, dass Fed-Chef Alan Greenspan die Zinssätze eher noch einmal nach unten fährt, so dass Geld zu leihen ein attraktives Geschäft ist. Das wird Investitionen von Unternehmensseite wieder steigern und auch der private Konsum sollte sich auf Grund der niedrigen Zinsen erholen, wenn der Schock der Attentate des 11. September erst einmal überwunden ist.

Trotz NIEDRIGER ZINSEN erwartet Hagedorn, dass die INFLATION unter Kontrolle bleibt und eher sinkt als steigt – ein wichtiger Faktor für die Bewertung von Wachstumsaktien, deren faires KGV nicht nur vom Zinsniveau abhängt, sondern auch mit abnehmender Inflationsrate nach einer Studie des US-Brokers Paine Webber zunimmt.

Druck auf die Inflation kommt dabei vor allem von zwei Seiten. Zum einen erwartet Hagedorn, dass die PRODUKTIVITÄT sich weiter verbessern wird. Die Wirtschaft stehe vor weiteren Quantensprüngen, zum Beispiel in der NANOTECHNOLOGIE. Die Zahl der Patentanmeldungen wird weiter hoch bleiben, nach einer Metzler-Untersuchungen ein Hauptindikator für Verbesserungen in der Produktivität. Dazu kommt, dass die ENERGIEPREISE tendenziell weiter nachgeben sollten, zum Beispiel für ÖL .

Niedrige AKTIENBEWERTUNG

Die Aussichten für die Zukunft sollten an der Börse auf ein fruchtbares Klima fallen, wenn sich die kurzfristigen Unsicherheiten um Afghanistan, Terror und Milzbrand gelegt haben – oder Investoren trotz dieser Krisenherde früher oder später zur Tagesordnung übergehen. „Die Aktienbewertung ist derzeit so niedrig wie nach vielen Börsencrashs“, ist sich Hagedorn sicher. Auch, wenn die Gewinne durch eine US-Rezession noch einmal unter Druck kommen könnten: Die Erfahrung zeigt, dass die BÖRSE DEM KONJUNKTUR-ZYKLUS um Monate VORAUS EILT.

Nach dem Zweiten Weltkrieg ist die US-Konjunktur bisher achtmal in die Rezession geraten.

Die BÖRSENKURSE hatten ihr TIEF in sechs Fällen vier bis fünf Monate VOR dem KONJUNKTUR-TIEF, in einem Fall acht und 1954 sogar neun Monate vor dem Konjunkturtief.

Da nichts dagegen spricht, dass sich Geschichte an der Börse wiederholt, sollte es auch diesmal nach Hagedorns Ansicht so enden. Dass die STIMMUNG vieler Anleger derzeit mies ist, ist für Hagedorn der beste KONTRAINDIKATOR. Abzulesen am Optionsmarkt, wo derzeit vergleichsweise eine hohe Zahl von Puts gehandelt wird.

In seinem Fonds hat Hagedorn vor allem Biotechaktien aufgestockt.

Zwei Drittel der Fondswerte kommen aus den USA. In Deutschland sieht Hagedorn zum Beispiel Chancen bei Qiagen, sechstgrößte Position des Metzler Wachstum International.

Top-Picks des Fonds per 30. September sind die größte US-Bank Citigroup, der Dax-notierte Finanzdienstleister MLP sowie der Medienriese AOL Time Warner.

In die nähere Auswahl kommen Aktien, deren Gewinnwachstum bei mindestens 15 Prozent liegt. „Da fangen wir an, hinzugucken“, erläutert Hagedorn den klar wachstumsorientierten Ansatz seines Managements. Die Erfahrungen der letzten Monate haben gezeigt, dass Investoren dies auch machen sollten: Unternehmen, die auf absehbare Zeit keinen Gewinn erzielen, sind an der Börse out – und werden das noch eine lange Zeit bleiben.

Autor: Michael Barck, 12:16 19.10.01, W:O

18.10.01, gatrixx.de

Bei Schwäche kaufen

Die LIQUIDITÄT entscheidet

Von Daniel A. Bernecker

Die Erholung der Märkte läuft gesitteter ab, als die Hysterie der Presse vermuten läßt. Dabei werden sich die Märkte in dem Umfang erholen, wie die seit März 2000 abgeflossene Liquidität wieder in die Aktienmärkte zurückfließt. Derzeit liegt die Liquidität auf einem 20jährigen Höchststand. So, wie sie seit März stieg, vollzogen die Märkte gemessen am weltweiten Aktien-Index den größten Rückgang der letzten 20 Jahre. Es fällt auf, daß der Terroranschlag hier kaum mehr als einen letzten Ausverkauf darstellt. Die entstandene Schere zwischen Liquidität und Aktienperformance wird sich nun schließen.

Folglich:

Die Liquidität bestimmt die Tendenz, Afghanistan die zwischenzeitliche Volatilität. Mit jeder Meldung über Milzbrand oder Bombendrohung zucken die Märkte vielleicht zusammen, aber tendenzentscheidend ist dies nicht mehr. Ähnlich nimmt auch der echte Effekt für die Börsenbewertung der Unternehmen ab. Das gilt sowohl für die USA als auch für Europa. Wie ist das zu verstehen?

Das Geschäftsjahr 2001 ist für die meisten abgehakt. Wer jetzt noch warnt, kann immer auf die Terroranschläge verweisen und diese als Alibi melden. Darauf hat sich der Markt schon eingestellt. Es geht sogar so weit, daß Analysten in New York sagen, daß es für Unternehmen sogar logisch ist, möglichst viel jetzt abzuschreiben, um eine Bereinigung der Bilanz zu erreichen. Je niedriger das Ergebnis in diesem Jahr ausfällt, desto größer fällt der Gewinnsprung im kommenden Jahr aus, wenn die Einmaleffekte wegfallen. Daraus entsteht dann die neue Gewinndynamik, die an der Börse zu neuen Bewertungen führt. Das ist ganz clever gedacht und wird insbesondere für die Technologie-Unternehmen, die zum Teil noch hohe Goodwill-Abschreibungen vornehmen müssen, ein entscheidendes Thema sein.

ZINSSENKUNGEN werden Wirkung zeigen

Die Börsen orientieren sich also nicht mehr an den heutigen Zahlen, sondern an der Perspektive des ersten Halbjahres 2002. Die seit Anfang des Jahres vollzogenen Zinsschritte in den USA in der Größenordnung von 300 Basispunkten gewinnen erst jetzt beziehungsweise in den kommenden Monaten an Wirkung. Ohne den Terroranschlag wäre die Verbesserung der Konjunkturdaten bereits jetzt stärker ausgefallen. Durch den Terroranschlag mag es eine zwei- bis dreimonatige Bremswirkung geben, mehr aber nicht.

Anders als in Deutschland darf man nämlich nicht unterschätzen, wie stark die US-Unternehmen in den neun Monaten vor dem Terroranschlag auf die schwächer werdende Konjunktur reagierten. Die sinkende Kapazitätsauslastung der US-Wirtschaft, die mit 73 Prozent auf dem niedrigsten Stand seit 1983 liegt, ist nichts anderes als der Beweis für die Vollbremsung in der Produktion, um auf die sinkende Nachfrage zu reagieren. Sie ist quasi von den Unternehmen gewollt. Wer nämlich die Produktion herunterfährt, baut gleichzeitig die Lagerbestände ab. Ebenfalls ein Phänomen, das in den letzten Monaten mehrfach kommentiert wurde. Die US-Unternehmen vollzogen also innerhalb von Monaten eine Anpassung ihrer Produktion, die bei "herkömmlichen" Rezessionen oft ein bis zwei Jahre dauert.

Stabilisierung in Sicht

In dem Moment, wo die Lagerbestände aber unten sind, werden die Kapazitäten wieder hochgefahren. Spätestens ab Dezember wird man dies in den Statistiken sehen. In dem Moment beschleunigt auch die Wirtschaft. Dies wird übrigens zur Folge haben, daß die amerikanische FED sehr viel schneller die Zinsen wieder anheben muß, als die meisten erwarten. Wer allerdings auf das lange Zinsende (30jährige Treasuries) schaut, erkennt, daß die Märkte überhaupt nicht mehr mit Zinssenkungen rechnen, sondern bereits eine Zinserhöhung wieder andeuten. Dasselbe gilt auch für die Aktien, denn:

Die Börse stellt sich auf diese Entwicklung bereits ein, die Zahlen von großen Adressen wie Intel und IBM sind dafür indikativ. Die Anpassung an die niedrigere Nachfrage ist vollzogen und wenngleich noch keine große Wachstumsdynamik erkennbar ist, gibt es eine Stabilisierung. Mehr braucht die Börse nicht, um eine Perspektive zu bilden. Stabilisierung heißt, Chance auf Wachstum. Dies wird in den Kursen nun vorweggenommen.

Hinzu kommt eine ganze Zahl von großen US-Titeln, die alles andere als Rezessions-Probleme haben. Dazu gehören sowohl Philip Morris wie auch Kraft Foods, die mit ihren Quartalsergebnissen nicht nur die Erwartungen trafen, sondern mit deutlichen Umsatz- und Gewinnzuwächsen prahlen können. Das gilt auch für Pharmakonzerne wie Pfizer, deren Wachstumsgrößen nicht für Wachstumsprobleme sprechen.

Europäische Zuseher

Die Europäer schauen dabei eigentlich nur zu und kauen an den Fingernägeln. So, wie sich die US-Börsen erholen, ziehen auch die europäischen Börsen mit, auch wenn von den europäischen Vorstandsetagen erschreckend wenig zu hören ist. Mithin bleiben die Europäer weitgehend Mitläufer, aber mit Sicherheit keine Trendführer. Entsprechend sind auch Ihre Dispositionen zu treffen. Die Ausnahme mag die Regel bestätigen, aber im großen und ganzen verdienen Sie mit Käufen von US-Titeln mehr. Diese Perspektive für die amerikanischen Kapitalmärkte spiegelt sich übrigens auch im Verlauf des US-Dollar. Er hat sowohl gegenüber dem Euro als auch gegenüber dem Yen bereits wieder nach oben gedreht, was eine klare Indikation für die steigende Zahl von Kapitalflüssen in die USA ist.

Fazit

Nutzen Sie die Schwächen der Märkte als Kaufgelegenheiten. Die alten Tiefststände vom September sehen wir nicht mehr, aber die Märkte rennen Ihnen auch nicht davon. Bitte also keine Panik. Aufgrund der hohen Liquidität, die in den Markt drängt, kann es auch mal sein, daß Märkte über mehrere Tage technisch überkauft sind, ohne zu reagieren. Keine Sorge, die Reaktionen kommen immer, wie derzeit am Dow oder auch am Dax zu sehen ist. In solchen Schwächen kaufen Sie.

Daniel A. Bernecker ist Herausgeber des Börsenbriefes "der aktionärsbrief".

Bei Schwäche kaufen

Die LIQUIDITÄT entscheidet

Von Daniel A. Bernecker

Die Erholung der Märkte läuft gesitteter ab, als die Hysterie der Presse vermuten läßt. Dabei werden sich die Märkte in dem Umfang erholen, wie die seit März 2000 abgeflossene Liquidität wieder in die Aktienmärkte zurückfließt. Derzeit liegt die Liquidität auf einem 20jährigen Höchststand. So, wie sie seit März stieg, vollzogen die Märkte gemessen am weltweiten Aktien-Index den größten Rückgang der letzten 20 Jahre. Es fällt auf, daß der Terroranschlag hier kaum mehr als einen letzten Ausverkauf darstellt. Die entstandene Schere zwischen Liquidität und Aktienperformance wird sich nun schließen.

Folglich:

Die Liquidität bestimmt die Tendenz, Afghanistan die zwischenzeitliche Volatilität. Mit jeder Meldung über Milzbrand oder Bombendrohung zucken die Märkte vielleicht zusammen, aber tendenzentscheidend ist dies nicht mehr. Ähnlich nimmt auch der echte Effekt für die Börsenbewertung der Unternehmen ab. Das gilt sowohl für die USA als auch für Europa. Wie ist das zu verstehen?

Das Geschäftsjahr 2001 ist für die meisten abgehakt. Wer jetzt noch warnt, kann immer auf die Terroranschläge verweisen und diese als Alibi melden. Darauf hat sich der Markt schon eingestellt. Es geht sogar so weit, daß Analysten in New York sagen, daß es für Unternehmen sogar logisch ist, möglichst viel jetzt abzuschreiben, um eine Bereinigung der Bilanz zu erreichen. Je niedriger das Ergebnis in diesem Jahr ausfällt, desto größer fällt der Gewinnsprung im kommenden Jahr aus, wenn die Einmaleffekte wegfallen. Daraus entsteht dann die neue Gewinndynamik, die an der Börse zu neuen Bewertungen führt. Das ist ganz clever gedacht und wird insbesondere für die Technologie-Unternehmen, die zum Teil noch hohe Goodwill-Abschreibungen vornehmen müssen, ein entscheidendes Thema sein.

ZINSSENKUNGEN werden Wirkung zeigen

Die Börsen orientieren sich also nicht mehr an den heutigen Zahlen, sondern an der Perspektive des ersten Halbjahres 2002. Die seit Anfang des Jahres vollzogenen Zinsschritte in den USA in der Größenordnung von 300 Basispunkten gewinnen erst jetzt beziehungsweise in den kommenden Monaten an Wirkung. Ohne den Terroranschlag wäre die Verbesserung der Konjunkturdaten bereits jetzt stärker ausgefallen. Durch den Terroranschlag mag es eine zwei- bis dreimonatige Bremswirkung geben, mehr aber nicht.

Anders als in Deutschland darf man nämlich nicht unterschätzen, wie stark die US-Unternehmen in den neun Monaten vor dem Terroranschlag auf die schwächer werdende Konjunktur reagierten. Die sinkende Kapazitätsauslastung der US-Wirtschaft, die mit 73 Prozent auf dem niedrigsten Stand seit 1983 liegt, ist nichts anderes als der Beweis für die Vollbremsung in der Produktion, um auf die sinkende Nachfrage zu reagieren. Sie ist quasi von den Unternehmen gewollt. Wer nämlich die Produktion herunterfährt, baut gleichzeitig die Lagerbestände ab. Ebenfalls ein Phänomen, das in den letzten Monaten mehrfach kommentiert wurde. Die US-Unternehmen vollzogen also innerhalb von Monaten eine Anpassung ihrer Produktion, die bei "herkömmlichen" Rezessionen oft ein bis zwei Jahre dauert.

Stabilisierung in Sicht

In dem Moment, wo die Lagerbestände aber unten sind, werden die Kapazitäten wieder hochgefahren. Spätestens ab Dezember wird man dies in den Statistiken sehen. In dem Moment beschleunigt auch die Wirtschaft. Dies wird übrigens zur Folge haben, daß die amerikanische FED sehr viel schneller die Zinsen wieder anheben muß, als die meisten erwarten. Wer allerdings auf das lange Zinsende (30jährige Treasuries) schaut, erkennt, daß die Märkte überhaupt nicht mehr mit Zinssenkungen rechnen, sondern bereits eine Zinserhöhung wieder andeuten. Dasselbe gilt auch für die Aktien, denn:

Die Börse stellt sich auf diese Entwicklung bereits ein, die Zahlen von großen Adressen wie Intel und IBM sind dafür indikativ. Die Anpassung an die niedrigere Nachfrage ist vollzogen und wenngleich noch keine große Wachstumsdynamik erkennbar ist, gibt es eine Stabilisierung. Mehr braucht die Börse nicht, um eine Perspektive zu bilden. Stabilisierung heißt, Chance auf Wachstum. Dies wird in den Kursen nun vorweggenommen.

Hinzu kommt eine ganze Zahl von großen US-Titeln, die alles andere als Rezessions-Probleme haben. Dazu gehören sowohl Philip Morris wie auch Kraft Foods, die mit ihren Quartalsergebnissen nicht nur die Erwartungen trafen, sondern mit deutlichen Umsatz- und Gewinnzuwächsen prahlen können. Das gilt auch für Pharmakonzerne wie Pfizer, deren Wachstumsgrößen nicht für Wachstumsprobleme sprechen.

Europäische Zuseher

Die Europäer schauen dabei eigentlich nur zu und kauen an den Fingernägeln. So, wie sich die US-Börsen erholen, ziehen auch die europäischen Börsen mit, auch wenn von den europäischen Vorstandsetagen erschreckend wenig zu hören ist. Mithin bleiben die Europäer weitgehend Mitläufer, aber mit Sicherheit keine Trendführer. Entsprechend sind auch Ihre Dispositionen zu treffen. Die Ausnahme mag die Regel bestätigen, aber im großen und ganzen verdienen Sie mit Käufen von US-Titeln mehr. Diese Perspektive für die amerikanischen Kapitalmärkte spiegelt sich übrigens auch im Verlauf des US-Dollar. Er hat sowohl gegenüber dem Euro als auch gegenüber dem Yen bereits wieder nach oben gedreht, was eine klare Indikation für die steigende Zahl von Kapitalflüssen in die USA ist.

Fazit

Nutzen Sie die Schwächen der Märkte als Kaufgelegenheiten. Die alten Tiefststände vom September sehen wir nicht mehr, aber die Märkte rennen Ihnen auch nicht davon. Bitte also keine Panik. Aufgrund der hohen Liquidität, die in den Markt drängt, kann es auch mal sein, daß Märkte über mehrere Tage technisch überkauft sind, ohne zu reagieren. Keine Sorge, die Reaktionen kommen immer, wie derzeit am Dow oder auch am Dax zu sehen ist. In solchen Schwächen kaufen Sie.

Daniel A. Bernecker ist Herausgeber des Börsenbriefes "der aktionärsbrief".

...und wie sieht das in einer Rezession aus ?

So sollte die Frage doch heissen !

Olsen

P.s.:wie lange dauert die Rezession, ich denk 2008 gehts wieder richtig los

+kommt die einzelne Aktie an !

So sollte die Frage doch heissen !

Olsen

P.s.:wie lange dauert die Rezession, ich denk 2008 gehts wieder richtig los

+kommt die einzelne Aktie an !

Trading Spotlight

Die Erklärung aus Wirtschaftsberaterebene der US-Regierung, die US-Wirtschaft könne zwei Quartale in Folge schrumpfen und damit ein klassisches REZESSIONSSIGNAL generieren, wurde durch die Greenspan-Rede vor dem Wirtschaftsausschuß des Repräsentantenhauses gemildert.

Der FED-Chef sieht erste Anzeichen für eine KONJUNKTURERHOLUNG, die Terroranschläge blieben ein einmaliger Schock für die Wirtschaft, denn die Anpassungsprozesse der Wirtschaft seien in vollem Gange. Zweifellos hat die US-Geldpolitik zwischenzeitlich (mehr als...?) genug getan und sollte nun eher die konjunkturellen Wirkungen abwarten.

Gefordert ist jetzt die US- Regierung, insbesondere die KONSUMNACHFRAGE anzukurbeln. Im Laufe des ersten Halbjahres 2002 dürften die Effekte aus Zinssenkungen und erhöhten STAATSAUSGABEN zu einer Stabilisierung führen. Bleiben weitere unvorhergesehene Gewinneinbrüche bei den Unternehmen aus, werden die Aktienmärkte die Verbesserung des allgemeinen Umfeldes erfahrungsgemäß rund ein halbes

Jahr vorher mit steigenden Notierungen ANTIZIPIEREN.

Quelle: Consors Newsletter, 19.10.01

Der FED-Chef sieht erste Anzeichen für eine KONJUNKTURERHOLUNG, die Terroranschläge blieben ein einmaliger Schock für die Wirtschaft, denn die Anpassungsprozesse der Wirtschaft seien in vollem Gange. Zweifellos hat die US-Geldpolitik zwischenzeitlich (mehr als...?) genug getan und sollte nun eher die konjunkturellen Wirkungen abwarten.

Gefordert ist jetzt die US- Regierung, insbesondere die KONSUMNACHFRAGE anzukurbeln. Im Laufe des ersten Halbjahres 2002 dürften die Effekte aus Zinssenkungen und erhöhten STAATSAUSGABEN zu einer Stabilisierung führen. Bleiben weitere unvorhergesehene Gewinneinbrüche bei den Unternehmen aus, werden die Aktienmärkte die Verbesserung des allgemeinen Umfeldes erfahrungsgemäß rund ein halbes

Jahr vorher mit steigenden Notierungen ANTIZIPIEREN.

Quelle: Consors Newsletter, 19.10.01

Eine Konjunkturerholung,

bei immer noch zu hohen Lagerbeständen,

drohender Inflation wegen "Dollarschwemme"

immer noch hohen Aktienbewertungen

drohenden Schieflagen der Banken durch

private Verschuldung

nur getragen von Mrd-schweren Konjunkturprogrammen?

Schauen wir mal in Japan, wie lange so eine Erholung dauert,

wenn die Amerikaner anfangen, wieder zu sparen...

bei immer noch zu hohen Lagerbeständen,

drohender Inflation wegen "Dollarschwemme"

immer noch hohen Aktienbewertungen

drohenden Schieflagen der Banken durch

private Verschuldung

nur getragen von Mrd-schweren Konjunkturprogrammen?

Schauen wir mal in Japan, wie lange so eine Erholung dauert,

wenn die Amerikaner anfangen, wieder zu sparen...

Bei soviel Optimismus der Institutionellen werde ich meine längerlaufenden Dow - Puts im geld noch weiter aufstocken und meinen Goldminenanteil noch weiter erhöhen! natürlich werden wir noch viel schlimmere Tiefs als am 21. September sehen, Frage ist nur ob noch vor Weihnachten, im Frühjahr oder erst im nächsten Sommer/Herbst. Eine der längsten Abschwünge der letzten 100 Börsenjahre läßt schön grüssen !

Ach Mmunna, immer noch in Puts?

Klar, daß man dann hofft, daß es immer neue Tiefs gibt.

Die letzten 4 Wochen mußten für dich doch ziemlich frustig gewesen sein. Man sollte sich nie gegen den Trend stellen - kann ziemlich teuer werden.

Verlustpositionen aufzustocken (und dann noch Puts) kann ja wohl nicht die gewinnbringende Strategie sein.

Klar, daß man dann hofft, daß es immer neue Tiefs gibt.

Die letzten 4 Wochen mußten für dich doch ziemlich frustig gewesen sein. Man sollte sich nie gegen den Trend stellen - kann ziemlich teuer werden.

Verlustpositionen aufzustocken (und dann noch Puts) kann ja wohl nicht die gewinnbringende Strategie sein.

Folgender Beitrag diskutiert den Zusammenhang zwischen

Aktien-Performance und den Erfolgen/Misserfolgen in Krisen-Zeiten

- jetzt speziell in der jetzigen Terrorismus-Bekämpfung:

Erfolge gegen die Taliban in Afghanistan könnten den mit den entscheidenden Schub geben.

manager-magazin.de, 19.10.2001

Georg Thilenius, Kaufen, wenn die Kanonen donnern?

In Krisenzeiten haben sich Goldanlagen meist bewährt.

Aber welche Branchen starten durch, wenn sich die wirtschaftliche und politische Lage wieder stabilisiert? Ein Rückblick lohnt, meint Georg Thilenius.

Zu den schlechtesten Investments der vergangenen eineinhalb Jahr gehören Aktienfonds. Die schlechteste Quartalsperiode für Aktienfonds in den vergangenen 14 Jahren waren die drei Monate Juli, August und September 2001, als die Terrorangriffe in USA zusammen mit der Rezessionsfurcht auch in anderen Aktienmärkten die Kurse auf ein langjähriges Tief sinken ließen.

Fast alle Aktienfonds, außer Goldfonds, haben in diesem Quartal Geld rote Zahlen geschrieben. Die 8627 Aktienfonds in USA, die von der Agentur Lippeer regelmäßig gemessen wurden, fielen im dritten Quartal durchschnittlich um 17,97 Prozent. Das ist die schlechteste Performance, seit Ende 1987 als die Aktienfonds im Zusammenhang mit dem berühmten Crash von 19. Oktober um 21 Prozent fielen. Erst in den letzten Tagen des Quartals brachte eine starke Kurssteigerung ein wenig Linderung. Wer jetzt noch nicht genug hat, ist eingeladen, zur Ermutigung einen Blick in die Geschichte zu tun.

Historische Vergleiche lohnen

Am Ende einer solchen Ausverkaufsperiode, wie wir sie jetzt gerade erlebt haben, lohnt sich oft ein Blick auf frühere Perioden vergleichbarer wirtschaftlicher und auch politischer Instabilität. Den heutigen Zuständen nicht unähnlich war die Golfkrise der Jahre 1990 und 1991.

Obwohl damals die Aktienfonds nicht so stark zurückgegangen waren, ist es interessant, sich einmal die Performance vom Tiefpunk der damaligen Börsenentwicklung aus anzusehen.

Als der GOLFKRIEG angefangen hatte und sich sehr bald ein Sieg der Alliierten Truppen abgezeichnet hatte, stieg der Markt sehr stark an.

AKTIEN könnten einen ähnlichen Schub erhalten sobald in der jetzigen TERRORISMUSBEKÄMPFUNG ähnliche ERFOLGE sichtbar werden wie damals im Kampf gegen Saddam Hussein.

Dann wird sich die Frage stellen, welche Kategorien werden die größten Gewinner sein.

Natürlich wiederholt sich die Geschichte nicht, manchmal gibt es aber Ähnlichkeiten.

Gesundheit, Banken und Technologie profitierten

Ein Jahr nach dem Golfkrieg hatten die folgenden Kategorien zugelegt: Gesundheit- und Biotechnologie (69 Prozent), Financial Services (68 Prozent), Wissenschaft und Technologie (56 Prozent). Die schlechtesten Fonds nach zwölf Monaten waren, jeweils ausgedrückt in der Referenzwährung Dollar: Gold (neun Prozent), Asien (neun Prozent), Europa (acht Prozent), Rohstoffe (8,5 Prozent), Japan (minus 1,46 Prozent).

Drei Jahre später, also im Frühjahr, 1994 sah das Bild folgendermaßen aus: Banken (36 Plus), Technologie (28 Prozent), Gesundheit, Asien und Gold jeweils (17 Prozent), Europa (elf Prozent) und das Schlusslicht war Japan mit zwei Prozent.

So muss es diesmal natürlich nicht wieder kommen. Aber es ist interessant zu sehen, dass in einer früheren Periode ähnlicher Sorgen und Probleme die großen Branchengewinner nach einem Jahr und nach drei Jahren Gesundheit, Banken und Technologie waren.

Aktien-Performance und den Erfolgen/Misserfolgen in Krisen-Zeiten

- jetzt speziell in der jetzigen Terrorismus-Bekämpfung:

Erfolge gegen die Taliban in Afghanistan könnten den mit den entscheidenden Schub geben.

manager-magazin.de, 19.10.2001

Georg Thilenius, Kaufen, wenn die Kanonen donnern?

In Krisenzeiten haben sich Goldanlagen meist bewährt.

Aber welche Branchen starten durch, wenn sich die wirtschaftliche und politische Lage wieder stabilisiert? Ein Rückblick lohnt, meint Georg Thilenius.

Zu den schlechtesten Investments der vergangenen eineinhalb Jahr gehören Aktienfonds. Die schlechteste Quartalsperiode für Aktienfonds in den vergangenen 14 Jahren waren die drei Monate Juli, August und September 2001, als die Terrorangriffe in USA zusammen mit der Rezessionsfurcht auch in anderen Aktienmärkten die Kurse auf ein langjähriges Tief sinken ließen.

Fast alle Aktienfonds, außer Goldfonds, haben in diesem Quartal Geld rote Zahlen geschrieben. Die 8627 Aktienfonds in USA, die von der Agentur Lippeer regelmäßig gemessen wurden, fielen im dritten Quartal durchschnittlich um 17,97 Prozent. Das ist die schlechteste Performance, seit Ende 1987 als die Aktienfonds im Zusammenhang mit dem berühmten Crash von 19. Oktober um 21 Prozent fielen. Erst in den letzten Tagen des Quartals brachte eine starke Kurssteigerung ein wenig Linderung. Wer jetzt noch nicht genug hat, ist eingeladen, zur Ermutigung einen Blick in die Geschichte zu tun.

Historische Vergleiche lohnen

Am Ende einer solchen Ausverkaufsperiode, wie wir sie jetzt gerade erlebt haben, lohnt sich oft ein Blick auf frühere Perioden vergleichbarer wirtschaftlicher und auch politischer Instabilität. Den heutigen Zuständen nicht unähnlich war die Golfkrise der Jahre 1990 und 1991.

Obwohl damals die Aktienfonds nicht so stark zurückgegangen waren, ist es interessant, sich einmal die Performance vom Tiefpunk der damaligen Börsenentwicklung aus anzusehen.

Als der GOLFKRIEG angefangen hatte und sich sehr bald ein Sieg der Alliierten Truppen abgezeichnet hatte, stieg der Markt sehr stark an.

AKTIEN könnten einen ähnlichen Schub erhalten sobald in der jetzigen TERRORISMUSBEKÄMPFUNG ähnliche ERFOLGE sichtbar werden wie damals im Kampf gegen Saddam Hussein.

Dann wird sich die Frage stellen, welche Kategorien werden die größten Gewinner sein.

Natürlich wiederholt sich die Geschichte nicht, manchmal gibt es aber Ähnlichkeiten.

Gesundheit, Banken und Technologie profitierten

Ein Jahr nach dem Golfkrieg hatten die folgenden Kategorien zugelegt: Gesundheit- und Biotechnologie (69 Prozent), Financial Services (68 Prozent), Wissenschaft und Technologie (56 Prozent). Die schlechtesten Fonds nach zwölf Monaten waren, jeweils ausgedrückt in der Referenzwährung Dollar: Gold (neun Prozent), Asien (neun Prozent), Europa (acht Prozent), Rohstoffe (8,5 Prozent), Japan (minus 1,46 Prozent).

Drei Jahre später, also im Frühjahr, 1994 sah das Bild folgendermaßen aus: Banken (36 Plus), Technologie (28 Prozent), Gesundheit, Asien und Gold jeweils (17 Prozent), Europa (elf Prozent) und das Schlusslicht war Japan mit zwei Prozent.

So muss es diesmal natürlich nicht wieder kommen. Aber es ist interessant zu sehen, dass in einer früheren Periode ähnlicher Sorgen und Probleme die großen Branchengewinner nach einem Jahr und nach drei Jahren Gesundheit, Banken und Technologie waren.

Mag schon sein, dass die Liquidität hoch ist und dass

der Nasdaq irgendwann mal auf 10.000 Punkte steigt.

Fragt sich nur auf welchen Wegen und in welchem Zeitraum!

Das Problem mit den zitierten "Experten" ist, dass sie

an wiederkehrende Muster glauben( mag ja zu gewissen Zeiten

gerechtfertigt sein) und denken, wir hätten jetzt so eine

Situation, über die sie ein vergangenes,bekanntes Muster legen könnten. Leider, leider verstehen sie Nullkommagarnix von den der gegenwärtigen Krise zugrundeliegenden ökonomischen Zusammenhängen und darum fischen sie im Trüben.

Meines Erachtens ist man

mit irgendwelchen neuronalen Netzen, oder Fraktalprogrammen

oder sonstiger "schlauer" Software billiger und vermutlich besser bedient, wenn man auf Muster, statt auf Erkenntnisgewinn fixiert ist.

Ein weiteres kleines Problem ist, dass die Herren ein gewichtiges Eigeninteresse haben, von erfolgsunabhängigen

Provisionen leben und die fallen umso fetter aus, je

mehr sie die User zum "Investieren" treiben können.

der Nasdaq irgendwann mal auf 10.000 Punkte steigt.

Fragt sich nur auf welchen Wegen und in welchem Zeitraum!

Das Problem mit den zitierten "Experten" ist, dass sie

an wiederkehrende Muster glauben( mag ja zu gewissen Zeiten

gerechtfertigt sein) und denken, wir hätten jetzt so eine

Situation, über die sie ein vergangenes,bekanntes Muster legen könnten. Leider, leider verstehen sie Nullkommagarnix von den der gegenwärtigen Krise zugrundeliegenden ökonomischen Zusammenhängen und darum fischen sie im Trüben.

Meines Erachtens ist man

mit irgendwelchen neuronalen Netzen, oder Fraktalprogrammen

oder sonstiger "schlauer" Software billiger und vermutlich besser bedient, wenn man auf Muster, statt auf Erkenntnisgewinn fixiert ist.

Ein weiteres kleines Problem ist, dass die Herren ein gewichtiges Eigeninteresse haben, von erfolgsunabhängigen

Provisionen leben und die fallen umso fetter aus, je

mehr sie die User zum "Investieren" treiben können.

@nasdaq 10.000,

dein Optimismus in allen Ehren. Irgendwann hast du sicher mal recht.

Wenn man mal ein Jahr zurückgeht und sich die Kommentare dieser Experten in Erinnerung ruft, dann müßten wir längst schon wieder blühende Landschaften haben.

Auch wenn die Wirtschaft wieder anspringt, ist der S&P 500 immer noch viel zu teuer, worauf auch die immer lustiger werdenden Unternehmensmeldungen hindeuten.

Wann kommt das offizielle Pro-Forma-Kleinanlegerverarschungs-EPS?

gruss paule2

dein Optimismus in allen Ehren. Irgendwann hast du sicher mal recht.

Wenn man mal ein Jahr zurückgeht und sich die Kommentare dieser Experten in Erinnerung ruft, dann müßten wir längst schon wieder blühende Landschaften haben.

Auch wenn die Wirtschaft wieder anspringt, ist der S&P 500 immer noch viel zu teuer, worauf auch die immer lustiger werdenden Unternehmensmeldungen hindeuten.

Wann kommt das offizielle Pro-Forma-Kleinanlegerverarschungs-EPS?

gruss paule2

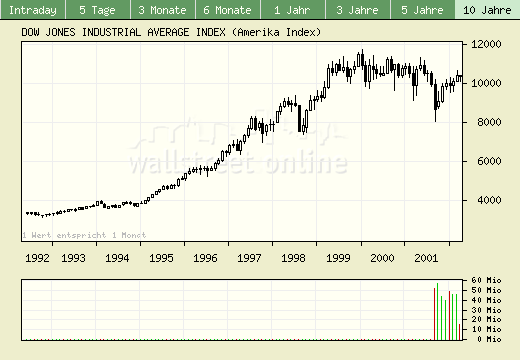

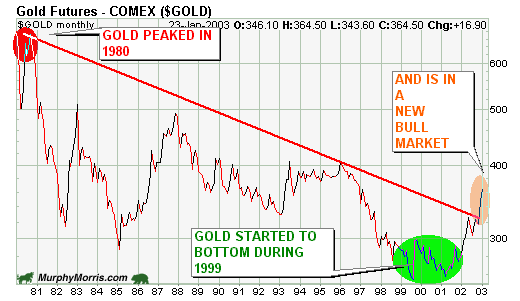

Hier noch die fehlende Graphik zu #4/Daniel A. Bernecker:

Gruss, n.

Gruss, n.

PS zu #12:

Grüss Dich paule2!!

Grüss Dich paule2!!

GM-Chairman rechnet mit STÄRKEREM AUTOABSATZ

AB ZWEITER HÄLFTE 2002

Tokio (vwd) - General Motors Corp, Detroit, rechnet damit, dass 2002 US-weit 15,5 Mio Kraftfahrzeuge verkauft werden.

"Wir gehen von einer soliden Erholung im nächsten Jahr aus", sagte GM-Chairman Jack Smith am Montag in Tokio. Smith sagte, er sehe im zweiten Halbjahr einen sich verstärkenden Autoabsatz in den USA sowie ein US-BIP von 3 PROZENT.

Im Oktober erwartet Smith nach eigener Aussage einen REKORDUMSATZ der Autobranche und begründet dies mit der zinslosen Vorfinanzierung des Autokaufs für den Verbraucher durch die drei großen US-Automobilkonzerne.

vwd/DJ/22.10.2001/rio

AB ZWEITER HÄLFTE 2002

Tokio (vwd) - General Motors Corp, Detroit, rechnet damit, dass 2002 US-weit 15,5 Mio Kraftfahrzeuge verkauft werden.

"Wir gehen von einer soliden Erholung im nächsten Jahr aus", sagte GM-Chairman Jack Smith am Montag in Tokio. Smith sagte, er sehe im zweiten Halbjahr einen sich verstärkenden Autoabsatz in den USA sowie ein US-BIP von 3 PROZENT.

Im Oktober erwartet Smith nach eigener Aussage einen REKORDUMSATZ der Autobranche und begründet dies mit der zinslosen Vorfinanzierung des Autokaufs für den Verbraucher durch die drei großen US-Automobilkonzerne.

vwd/DJ/22.10.2001/rio

22.10., 08:19, boerse-go.de

George Soros - Rezession ist gewiss?

Die USA befinden sich in einer Rezession und werden die gesamte Weltwirtschaft mit nach unten ziehen, bevor eine ERHOLUNG IM JAHR 2002 eintreten wird.

Dieser Meinung ist der internationale Financier George Soros.

"Wir sind in einer Rezession und wir wissen, dass das vierte Quartal katastrophal wird," so Soros, der in Ungarn geborene Hedge Fonds Experte zur US-Wirtschaft.

"Wir hoffen, dass die Gegenmaßnahmen, die eingeleitet wurden, der Wirtschaft spätestens im ZWEITEN QUARTAL des NÄCHSTEN JAHRES bei der Erholung helfen werden," so Soros in einem Interview auf BBC Television.

Die USA "bremsten die Weltkonjunktur aus, und sie werden sie wieder nach oben navigieren."

Doch aufgrund der überbewerteten Aktienmärte und der hohen Assetpreise in den vergangenen Jahren sei die Stärke einer solchen Konjunktur-Erholung nur schwer prognostizierbar.

Der Milliardär lobt die Strategie der Fed, die Zinsen "agressiv" gesenkt zu haben, nachdem das Konsumentenvertrauen nach dem 11. September drohte, völlig einzubrechen.

George Soros - Rezession ist gewiss?

Die USA befinden sich in einer Rezession und werden die gesamte Weltwirtschaft mit nach unten ziehen, bevor eine ERHOLUNG IM JAHR 2002 eintreten wird.

Dieser Meinung ist der internationale Financier George Soros.

"Wir sind in einer Rezession und wir wissen, dass das vierte Quartal katastrophal wird," so Soros, der in Ungarn geborene Hedge Fonds Experte zur US-Wirtschaft.

"Wir hoffen, dass die Gegenmaßnahmen, die eingeleitet wurden, der Wirtschaft spätestens im ZWEITEN QUARTAL des NÄCHSTEN JAHRES bei der Erholung helfen werden," so Soros in einem Interview auf BBC Television.

Die USA "bremsten die Weltkonjunktur aus, und sie werden sie wieder nach oben navigieren."

Doch aufgrund der überbewerteten Aktienmärte und der hohen Assetpreise in den vergangenen Jahren sei die Stärke einer solchen Konjunktur-Erholung nur schwer prognostizierbar.

Der Milliardär lobt die Strategie der Fed, die Zinsen "agressiv" gesenkt zu haben, nachdem das Konsumentenvertrauen nach dem 11. September drohte, völlig einzubrechen.

?

dbresearch

Analysen und Links zum Terroranschlag vom 11. September und seinen Folgen

Die ökonomischen Folgen des Terrors in Amerika veröffentlicht am: 02.10.01

letzte (teilweise) Änderung: 19.10.01

Die direkten und indirekten Folgen der Terroranschläge haben die Weltwirtschaft in einer labilen Situation getroffen. Die Industriestaaten befinden sich bereits mitten in einer Rezession; eine weitere Abkühlung im Rest des Jahres ist sehr wahrscheinlich. Die Entwicklung des US-Konsumentenvertrauens ist nun entscheidend (siehe Abbildung).

Alle Erwartungen und Planungen für die nächsten Quartale müssen spürbar nach unten revidiert werden: In Deutschland und Euroland dürfte 2002 nicht mehr als 1 % BIP-Zuwachs erreicht werden, in den USA rund 1 1/2 % (das deutsche Wachstum im laufenden Jahr wird lediglich 1/2 % betragen!). Der Jahresverlauf 2002 könnte allerdings deutliche BESSERUNG bringen, falls nicht weitere dramatische Ereignisse eintreten.

Die Geldpolitik hat richtigerweise schon auf Expansion umgeschaltet; weitere Zinssenkungen in den USA und in Euroland sind zu erwarten.

(...)

Analysen und Links zum Terroranschlag vom 11. September und seinen Folgen

Die ökonomischen Folgen des Terrors in Amerika veröffentlicht am: 02.10.01

letzte (teilweise) Änderung: 19.10.01

Die direkten und indirekten Folgen der Terroranschläge haben die Weltwirtschaft in einer labilen Situation getroffen. Die Industriestaaten befinden sich bereits mitten in einer Rezession; eine weitere Abkühlung im Rest des Jahres ist sehr wahrscheinlich. Die Entwicklung des US-Konsumentenvertrauens ist nun entscheidend (siehe Abbildung).

Alle Erwartungen und Planungen für die nächsten Quartale müssen spürbar nach unten revidiert werden: In Deutschland und Euroland dürfte 2002 nicht mehr als 1 % BIP-Zuwachs erreicht werden, in den USA rund 1 1/2 % (das deutsche Wachstum im laufenden Jahr wird lediglich 1/2 % betragen!). Der Jahresverlauf 2002 könnte allerdings deutliche BESSERUNG bringen, falls nicht weitere dramatische Ereignisse eintreten.

Die Geldpolitik hat richtigerweise schon auf Expansion umgeschaltet; weitere Zinssenkungen in den USA und in Euroland sind zu erwarten.

(...)

Weltwirtschaft stockt ohne die Lok USA

von vwd Finanzkorrespondent Hans Hutter, 22. Oktober 2001, 19:26

Frankfurt (vwd) - Hätten die Aktienkurse ihre Überzeugungskraft nicht schon - lange vor den Terroranschlägen - mit der geplatzten New-Economy-Blase verloren, könnte man in diesen Tagen glauben, das Schlimmste sei überstanden und die "Weltwirtschafts-Lok" USA sammle schon Dampf für neue Fahrt voraus. Es gibt auch in Frankfurt Bankökonomen, die das US-BIP schon im ersten Quartal 2002 mit einem annualisiertem Tempo von 2-1/2 Prozent und dann zunehmend auf 3-1/2 im vierten Quartal 2002 vorandampfen sehen (Dresdner Bank). Nebenan gibt es aber auch Skeptiker (BHF-Bank), die besorgt auf das Verbrauchervertrauen in den USA blicken und eine so rasche US-Konjunkturerholung als fraglich bezeichnen.

In New York ist Stephen S. Roach (Morgan Stanley) sehr besorgt: Das Weltwirtschaftswachstum in den fünf Jahren bis Mitte 2001 sei zu 40 Prozent in den USA geschaffen worden, was den US-Anteil am Welt-BIP auf 22 Prozent fast verdoppelte. Seit Mitte 2001 sei diese globale US-Schubkraft "zero", die US-Wirtschaft stagniert. Im dritten Quartal 2001 bewegt sich dieser Weltwirtschaftswachstumsbeitrag der USA im Minusbereich. Japan sei in die vierte Rezession in dieser Dekade zurück gefallen, Euroland - vor allem das Kernland Deutschland (33 Prozent BIP-Anteil) - gerate nun in den schwachen Wachstumszyklus. Wo ist der Durchbruch? Roach weiß es nicht.

Während Rolf Schneider (Dresdner Bank) auf die expansive US-Geld- und -Finanzpolitik setzt, bleibt BHF-Bank-Volkswirt Uwe Angenendt skeptisch: Die aggressive Fed-Zinssenkung in diesem Jahr auf 2,50 (6,50) Prozent (Fed Funds) - plus der Erwartung einer Senkung auf 2,00 Prozent bis zum Jahresende - habe via Hypothekenzinsen den Privaten Verbrauch gestützt, aber eine dauerhafte Wirkung bleibe ungewiss allein wegen der US-Konsumentenverschuldung. Selbst eine perfekte Geld- und Fiskalpolitik könne den Konjunkturzyklus nicht ausschalten, sondern nur abmildern. Die Bereinigung der Exzesse in Konsum und Investition sei schon vor dem 11. September angelaufen.

Die BHF-Bank-Ökonomen sehen als Bremse der Konjunkturerholung in den USA die nun steigende Arbeitslosigkeit. Dies sei teilweise nur darauf zurückzuführen, dass Fluggesellschaften und Touristikunternehmen ihre Mitarbeiterzahl infolge sinkender Buchungen nach den Terroranschlägen reduzierten. Hinzu komme nun ein genereller Trend: Die länger als erwartete Durststrecke werde die Unternehmen zum Personalabbau zwingen, da die Ertragslage auf Grund stark steigender Lohnstückkosten seit längerem schon angespannt sei. Im zweiten Quartal lagen die Unternehmensgewinne um knapp 20 Prozent unter Vorjahr.

Die Finanzmärkte - vor allem der Devisenmarkt mit dem relativ starken US-Dollar - setzen auf die Vitalität der amerikanischen Wirtschaft und hören nicht auf Risiko-Szenarien. Es ist auch offizieller Konsens der großen internationalen Institutionen wie dem IWF, dem sich auch Bundesbankpräsident Ernst Welteke anschließt: "Die amerikanische Volkswirtschaft zeichnet sich durch eine hohe Anpassungsfähigkeit und strukturelle Dynamik aus." Welteke übersieht dabei nicht die schwer abzuschätzenden psychologischen Folgen der Terroranschläge in den USA auf das konjunkturentscheidende Vertrauen. Im Zyklus drin, ist auch Euroland keine Weltkonjunkturlok.

vwd/22.10.2001/hu/cv

von vwd Finanzkorrespondent Hans Hutter, 22. Oktober 2001, 19:26

Frankfurt (vwd) - Hätten die Aktienkurse ihre Überzeugungskraft nicht schon - lange vor den Terroranschlägen - mit der geplatzten New-Economy-Blase verloren, könnte man in diesen Tagen glauben, das Schlimmste sei überstanden und die "Weltwirtschafts-Lok" USA sammle schon Dampf für neue Fahrt voraus. Es gibt auch in Frankfurt Bankökonomen, die das US-BIP schon im ersten Quartal 2002 mit einem annualisiertem Tempo von 2-1/2 Prozent und dann zunehmend auf 3-1/2 im vierten Quartal 2002 vorandampfen sehen (Dresdner Bank). Nebenan gibt es aber auch Skeptiker (BHF-Bank), die besorgt auf das Verbrauchervertrauen in den USA blicken und eine so rasche US-Konjunkturerholung als fraglich bezeichnen.

In New York ist Stephen S. Roach (Morgan Stanley) sehr besorgt: Das Weltwirtschaftswachstum in den fünf Jahren bis Mitte 2001 sei zu 40 Prozent in den USA geschaffen worden, was den US-Anteil am Welt-BIP auf 22 Prozent fast verdoppelte. Seit Mitte 2001 sei diese globale US-Schubkraft "zero", die US-Wirtschaft stagniert. Im dritten Quartal 2001 bewegt sich dieser Weltwirtschaftswachstumsbeitrag der USA im Minusbereich. Japan sei in die vierte Rezession in dieser Dekade zurück gefallen, Euroland - vor allem das Kernland Deutschland (33 Prozent BIP-Anteil) - gerate nun in den schwachen Wachstumszyklus. Wo ist der Durchbruch? Roach weiß es nicht.

Während Rolf Schneider (Dresdner Bank) auf die expansive US-Geld- und -Finanzpolitik setzt, bleibt BHF-Bank-Volkswirt Uwe Angenendt skeptisch: Die aggressive Fed-Zinssenkung in diesem Jahr auf 2,50 (6,50) Prozent (Fed Funds) - plus der Erwartung einer Senkung auf 2,00 Prozent bis zum Jahresende - habe via Hypothekenzinsen den Privaten Verbrauch gestützt, aber eine dauerhafte Wirkung bleibe ungewiss allein wegen der US-Konsumentenverschuldung. Selbst eine perfekte Geld- und Fiskalpolitik könne den Konjunkturzyklus nicht ausschalten, sondern nur abmildern. Die Bereinigung der Exzesse in Konsum und Investition sei schon vor dem 11. September angelaufen.

Die BHF-Bank-Ökonomen sehen als Bremse der Konjunkturerholung in den USA die nun steigende Arbeitslosigkeit. Dies sei teilweise nur darauf zurückzuführen, dass Fluggesellschaften und Touristikunternehmen ihre Mitarbeiterzahl infolge sinkender Buchungen nach den Terroranschlägen reduzierten. Hinzu komme nun ein genereller Trend: Die länger als erwartete Durststrecke werde die Unternehmen zum Personalabbau zwingen, da die Ertragslage auf Grund stark steigender Lohnstückkosten seit längerem schon angespannt sei. Im zweiten Quartal lagen die Unternehmensgewinne um knapp 20 Prozent unter Vorjahr.

Die Finanzmärkte - vor allem der Devisenmarkt mit dem relativ starken US-Dollar - setzen auf die Vitalität der amerikanischen Wirtschaft und hören nicht auf Risiko-Szenarien. Es ist auch offizieller Konsens der großen internationalen Institutionen wie dem IWF, dem sich auch Bundesbankpräsident Ernst Welteke anschließt: "Die amerikanische Volkswirtschaft zeichnet sich durch eine hohe Anpassungsfähigkeit und strukturelle Dynamik aus." Welteke übersieht dabei nicht die schwer abzuschätzenden psychologischen Folgen der Terroranschläge in den USA auf das konjunkturentscheidende Vertrauen. Im Zyklus drin, ist auch Euroland keine Weltkonjunkturlok.

vwd/22.10.2001/hu/cv

#16

Vorsicht, Soros ist ein Überläufer und damit auch nicht mehr zitierfähig. Wenn einer sich mit Lafontaine verbrüdert und

beide in derselben Sendung für die Einführung der (schwachsinnigen, m.E.) Tobinsteuer eintreten, darf man wohl auch unterstellen, dass er als Agent und Propagandist für die US-Regierung arbeitet....

Immer dran denken; die Amis führen Krieg und wollen Ruhe

an der (ökonomischen) Heimatfront.

In diesem Sinne: NDX 10.000!

Vorsicht, Soros ist ein Überläufer und damit auch nicht mehr zitierfähig. Wenn einer sich mit Lafontaine verbrüdert und

beide in derselben Sendung für die Einführung der (schwachsinnigen, m.E.) Tobinsteuer eintreten, darf man wohl auch unterstellen, dass er als Agent und Propagandist für die US-Regierung arbeitet....

Immer dran denken; die Amis führen Krieg und wollen Ruhe

an der (ökonomischen) Heimatfront.

In diesem Sinne: NDX 10.000!

USA: WIRTSCHAFTLICHE ERHOLUNG in 2002

____________________________________________________________

Herbstgutachten DER 6 FÜHRENDEN DEUTSCHEN WIRTSCHAFTSFORSCHUNGSINSTITUTEINSTITUTE: "Deutschland am Rande einer Rezession"

(...)

Zur WELTWIRTSCHAFT erklärten die Institute, die Wirtschaft der USA und der übrigen Welt sei von den Anschlägen in einer Phase ausgeprägter konjunktureller Schwäche getroffen worden.

Unter der Voraussetzung, dass es NICHT zu weiteren massiven TERRORANSCHLÄGEN, einer Ausweitung des Konflikts sowie einer Beeinträchtigung der Ölversorgung komme, setze sich aber ab dem 1. HALBJAHR 2002 eine WELTWEITE ERHOLUNG durch, die auch dem Welthandel wieder Schwung verleihe.

Entscheidend dafür sei, dass in den Industrieländern der wirtschaftspolitische Kurs bereits einige Zeit vor den Anschlägen expansiv ausgerichtet gewesen sei, und danach weitere STIMULIERENDE MASSNAHMEN ergriffen worden seien.

In den USA werde die derzeitige rezessive Phase Anfang NÄCHSTEN JAHRES überwunden und die Konjunktur werde sich im weiteren Jahresverlauf deutlich ERHOLUNG.

In Japan sei die Produktion in der ersten Jahreshälfte deutlich gesunken, und mit einem Wiederanstieg sei erst in der zweiten Hälfte des nächsten Jahres zu rechnen.

Im EURORAUM habe sich die Konjunktur seit dem Frühjahr deutlich abgekühlt. Im Verlauf des NÄCHSTEN JAHRES würden die AUFTRIEBSKRÄFTE jedoch allmählich die Oberhand gewinnen, wobei Ausfuhr und Inlandsnachfrage an Schwung gewännen.

+++ Andreas Kißler

vwd/22.10.2001/ak/cv

22. Oktober 2001, 20:31

____________________________________________________________

Herbstgutachten DER 6 FÜHRENDEN DEUTSCHEN WIRTSCHAFTSFORSCHUNGSINSTITUTEINSTITUTE: "Deutschland am Rande einer Rezession"

(...)

Zur WELTWIRTSCHAFT erklärten die Institute, die Wirtschaft der USA und der übrigen Welt sei von den Anschlägen in einer Phase ausgeprägter konjunktureller Schwäche getroffen worden.

Unter der Voraussetzung, dass es NICHT zu weiteren massiven TERRORANSCHLÄGEN, einer Ausweitung des Konflikts sowie einer Beeinträchtigung der Ölversorgung komme, setze sich aber ab dem 1. HALBJAHR 2002 eine WELTWEITE ERHOLUNG durch, die auch dem Welthandel wieder Schwung verleihe.

Entscheidend dafür sei, dass in den Industrieländern der wirtschaftspolitische Kurs bereits einige Zeit vor den Anschlägen expansiv ausgerichtet gewesen sei, und danach weitere STIMULIERENDE MASSNAHMEN ergriffen worden seien.

In den USA werde die derzeitige rezessive Phase Anfang NÄCHSTEN JAHRES überwunden und die Konjunktur werde sich im weiteren Jahresverlauf deutlich ERHOLUNG.

In Japan sei die Produktion in der ersten Jahreshälfte deutlich gesunken, und mit einem Wiederanstieg sei erst in der zweiten Hälfte des nächsten Jahres zu rechnen.

Im EURORAUM habe sich die Konjunktur seit dem Frühjahr deutlich abgekühlt. Im Verlauf des NÄCHSTEN JAHRES würden die AUFTRIEBSKRÄFTE jedoch allmählich die Oberhand gewinnen, wobei Ausfuhr und Inlandsnachfrage an Schwung gewännen.

+++ Andreas Kißler

vwd/22.10.2001/ak/cv

22. Oktober 2001, 20:31

P R E S S E M E L D U N G

SENDESPERRFRIST - DIENSTAG, 23. Oktober 2001, 11.00 Uhr Sanktion der Institute bei Bruch der Sperrfrist: Die Konjunkturabteilungen der sechs Institute werden den betreffenden Pressevertretern/Medien drei Monate keine Interviews, Hintergrundgespräche und Presseinformationen geben.

Die Lage der Weltwirtschaft und der deutschen Wirtschaft im Herbst 2001 *

Kurzfassung

[ Institute | Übersicht (Eckdaten) | Langfassung (mit Grafiken und Tabellen) ]

Terroranschläge verstärken Konjunkturabschwung - Besserung erst im nächsten Jahr *

Die Wirtschaft der USA und der übrigen WELT wurde von den Anschlägen vom 11. September in einer Phase ausgeprägter konjunktureller Schwäche getroffen. Unter der Voraussetzung, dass es nicht zu weiteren massiven Terroranschlägen, einer Ausweitung des Konflikts sowie einer Beeinträchtigung der Ölversorgung kommt, setzt sich ab dem 1. HALBJAHR Halbjahr 2002 eine WELTWEITE ERHOLUNG durch, die auch dem Welthandel wieder Schwung verleiht.

Entscheidend dafür ist, dass in den Industrieländern der wirtschaftspolitische Kurs bereits einige Zeit vor den Anschlägen expansiv ausgerichtet war, und danach weitere stimulierende Maßnahmen ergriffen wurden.

In den USA wird die derzeitige rezessive Phase Anfang nächsten Jahres überwunden und die Konjunktur wird sich im weiteren Jahresverlauf deutlich ERHOLEN.

In JAPAN ist die Produktion in der ersten Jahreshälfte deutlich gesunken und mit einem Wiederanstieg ist erst in der zweiten Hälfte des nächsten Jahres zu rechnen.

Im EURORAUM hat sich die Konjunktur seit dem Frühjahr deutlich abgekühlt. Im Verlauf des nächsten Jahres gewinnen die Auftriebkräfte allmählich die Oberhand, wobei Ausfuhr und Inlandsnachfrage an Schwung gewinnen.

Die DEUTSCHE WIRTSCHAFT befindet sich zur Zeit am Rande einer Rezession.

Der Konjunkturabschwung hatte schon vor einem Jahr begonnen. Jetzt belasten die direkten und indirekten Auswirkungen der Terroranschläge das Wirtschaftsklima zusätzlich. Diese Schwächephase wird bis zum Jahresende anhalten. Für das laufende Jahr ergibt sich ein Wachstum von lediglich 0,7 %. Im kommenden Jahr wird sich die Konjunktur wieder bessern, angeregt von der Erholung der Exporte und einer kräftigeren Inlandsnachfrage. So profitiert der reale Verbrauch vom Rückgang der Inflationsrate. Die Unternehmen werden ihre Investitionen angesichts der optimistischeren Absatz- und Ertragserwartungen wieder deutlich ausweiten. Das Wachstum bleibt im Jahresdurchschnitt 2002 mit (spitz gerechnet) 1,3 % aber wegen des niedrigen Ausgangsniveaus relativ gering.

Die Arbeitslosigkeit wird zunächst weiter steigen und im kommenden Winter saisonbereinigt 3,9 Mill. erreichen; unbereinigt entspricht dies 4 ¼ Mill. Im Verlauf des kommenden Jahres wird die Arbeitslosigkeit wieder sinken und am Jahresende bei 3,8 Mill. liegen.

Die staatliche Defizitquote wird vor allem konjunkturbedingt in diesem Jahr und im nächsten Jahr mit 2,5 % bzw. 2 % deutlich höher liegen als geplant (1,5 % und 1 %). Angesichts der derzeitigen Konjunkturschwäche und der erheblichen Unsicherheit über die weitere Entwicklung steht die Finanzpolitik vor einer schwierigen Aufgabe. Wenn sie harte Sparmaßnahmen ergreift, um das Defizitziel des Stabilitätsprogramms zumindest im nächsten Jahr zu erreichen, verschärft sie den Abschwung ganz erheblich. Wenn sie dagegen im nächsten Jahr einen starken Expansionskurs fährt, gefährdet sie die Glaubwürdigkeit des Konsolidierungskurses. Notwendig ist nach Auffassung der Institute eine Finanzpolitik, die dem Konjunkturrisiko Rechnung trägt, dabei aber die mittelfristige Haushaltskonsolidierung im Auge behält, so dass negative Vertrauenseffekte vermieden werden. Im Jahr 2002 sollte die Finanzpolitik insgesamt gesehen in etwa konjunkturneutral wirken. Das staatliche Budgetdefizit sollte also nicht sinken, sondern annähernd so hoch sein wie im laufenden Jahr; hinter dem gleich bleibenden Defizit verbirgt sich ein geringer Anstieg des konjunkturbedingten Defizits (wegen der weiter sinkenden gesamtwirtschaftlichen Kapazitätsauslastung) und eine leichte Abnahme des strukturellen Defizits. Folgt man dieser Strategie, dann wäre es möglich, die für das Jahr 2003 beschlossene Stufe der Steuerreform in Höhe von 13 ½ Mrd. DM auf das kommende Jahr vorzuziehen. Dieses Vorziehen würde nicht nur zur Stabilisierung der Nachfrage beitragen, sondern würde auch die Angebotsbedingungen weiter verbessern. Wichtig ist auch, dass insbesondere die Länder und Gemeinden die Investitionen nicht weiter kürzen, sondern wieder erhöhen. Dies erfordert, dass Bund und Länder die Investitionszuschüsse an die Gemeinden nicht kürzen, sondern aufstocken. Dieser finanzpolitische Kurs verstößt nicht gegen den Stabilitätspakt. So wird die Obergrenze für die Defizitquote in Höhe von 3 % weiterhin eingehalten und das strukturelle Defizit wird - bei entsprechender Ausgabendisziplin - mittelfristig wie vorgesehen abgebaut (Hier gibt es eine andere Meinung eines Instituts).

Angesichts des eng begrenzten konjunkturpolitischen Spielraums der Finanzpolitik im EURORAUM kommt insbesondere der Geldpolitik die Aufgabe zu, unter Wahrung der Preisstabilität dem Abgleiten der Konjunktur möglichst rasch zu begegnen und den Boden für einen auch binnenwirtschaftlich gestützten Aufschwung zu bereiten. Die EZB, die bereits vor den Terroranschlägen die Leitzinsen um insgesamt einen halben Prozentpunkt zurückgenommen hatte und danach um einen weiteren halben Prozentpunkt, dürfte die Zinsen in diesem Jahr nochmals um einen viertel Prozentpunkt, auf 3,5 %, reduzieren. Von den monetären Rahmenbedingungen her sind damit Impulse zu erwarten, die ihre Wirkungen im Laufe des nächsten Jahres voll entfalten werden.

Eine moderate Lohnpolitik unterstützt die Erfolgschancen der Stabilitätspolitik der Notenbank, weil der Inflationsdruck von dieser Seite niedrig gehalten wird. Das bedeutet, dass in der Lohnrunde des kommenden Jahres auf "Nachschlagsforderungen" verzichtet wird. Zwar sind die Preise in diesem Jahr deutlich kräftiger gestiegen als erwartet; doch war der Preisschub außenwirtschaftlich und durch andere Sonderfaktoren bedingt, so dass es hier nichts Zusätzliches zu verteilen gibt. Ankündigungen wie eine "harte Lohnrunde" sollten daher nicht realisiert werden.

Beurteilung der Wirtschaftslage durch folgende Mitglieder der Arbeitsgemeinschaft deutscher wirtschaftswissenschaftlicher Forschungsinstitute e.V., Essen:

Deutsches Institut für Wirtschaftsforschung (DIW Berlin)

Hamburgisches Welt-Wirtschafts-Archiv (HWWA)

ifo Institut für Wirtschaftsforschung e.V.

Institut für Weltwirtschaft an der Universität Kiel (IfW)

Institut für Wirtschaftsforschung Halle (IWH)

Rheinisch-Westfälisches Institut für Wirtschaftsforschung (RWI)

© 1999 - 2001 ifo Institut für Wirtschaftsforschung e.V., München

SENDESPERRFRIST - DIENSTAG, 23. Oktober 2001, 11.00 Uhr Sanktion der Institute bei Bruch der Sperrfrist: Die Konjunkturabteilungen der sechs Institute werden den betreffenden Pressevertretern/Medien drei Monate keine Interviews, Hintergrundgespräche und Presseinformationen geben.

Die Lage der Weltwirtschaft und der deutschen Wirtschaft im Herbst 2001 *

Kurzfassung

[ Institute | Übersicht (Eckdaten) | Langfassung (mit Grafiken und Tabellen) ]

Terroranschläge verstärken Konjunkturabschwung - Besserung erst im nächsten Jahr *

Die Wirtschaft der USA und der übrigen WELT wurde von den Anschlägen vom 11. September in einer Phase ausgeprägter konjunktureller Schwäche getroffen. Unter der Voraussetzung, dass es nicht zu weiteren massiven Terroranschlägen, einer Ausweitung des Konflikts sowie einer Beeinträchtigung der Ölversorgung kommt, setzt sich ab dem 1. HALBJAHR Halbjahr 2002 eine WELTWEITE ERHOLUNG durch, die auch dem Welthandel wieder Schwung verleiht.

Entscheidend dafür ist, dass in den Industrieländern der wirtschaftspolitische Kurs bereits einige Zeit vor den Anschlägen expansiv ausgerichtet war, und danach weitere stimulierende Maßnahmen ergriffen wurden.

In den USA wird die derzeitige rezessive Phase Anfang nächsten Jahres überwunden und die Konjunktur wird sich im weiteren Jahresverlauf deutlich ERHOLEN.

In JAPAN ist die Produktion in der ersten Jahreshälfte deutlich gesunken und mit einem Wiederanstieg ist erst in der zweiten Hälfte des nächsten Jahres zu rechnen.

Im EURORAUM hat sich die Konjunktur seit dem Frühjahr deutlich abgekühlt. Im Verlauf des nächsten Jahres gewinnen die Auftriebkräfte allmählich die Oberhand, wobei Ausfuhr und Inlandsnachfrage an Schwung gewinnen.

Die DEUTSCHE WIRTSCHAFT befindet sich zur Zeit am Rande einer Rezession.

Der Konjunkturabschwung hatte schon vor einem Jahr begonnen. Jetzt belasten die direkten und indirekten Auswirkungen der Terroranschläge das Wirtschaftsklima zusätzlich. Diese Schwächephase wird bis zum Jahresende anhalten. Für das laufende Jahr ergibt sich ein Wachstum von lediglich 0,7 %. Im kommenden Jahr wird sich die Konjunktur wieder bessern, angeregt von der Erholung der Exporte und einer kräftigeren Inlandsnachfrage. So profitiert der reale Verbrauch vom Rückgang der Inflationsrate. Die Unternehmen werden ihre Investitionen angesichts der optimistischeren Absatz- und Ertragserwartungen wieder deutlich ausweiten. Das Wachstum bleibt im Jahresdurchschnitt 2002 mit (spitz gerechnet) 1,3 % aber wegen des niedrigen Ausgangsniveaus relativ gering.

Die Arbeitslosigkeit wird zunächst weiter steigen und im kommenden Winter saisonbereinigt 3,9 Mill. erreichen; unbereinigt entspricht dies 4 ¼ Mill. Im Verlauf des kommenden Jahres wird die Arbeitslosigkeit wieder sinken und am Jahresende bei 3,8 Mill. liegen.

Die staatliche Defizitquote wird vor allem konjunkturbedingt in diesem Jahr und im nächsten Jahr mit 2,5 % bzw. 2 % deutlich höher liegen als geplant (1,5 % und 1 %). Angesichts der derzeitigen Konjunkturschwäche und der erheblichen Unsicherheit über die weitere Entwicklung steht die Finanzpolitik vor einer schwierigen Aufgabe. Wenn sie harte Sparmaßnahmen ergreift, um das Defizitziel des Stabilitätsprogramms zumindest im nächsten Jahr zu erreichen, verschärft sie den Abschwung ganz erheblich. Wenn sie dagegen im nächsten Jahr einen starken Expansionskurs fährt, gefährdet sie die Glaubwürdigkeit des Konsolidierungskurses. Notwendig ist nach Auffassung der Institute eine Finanzpolitik, die dem Konjunkturrisiko Rechnung trägt, dabei aber die mittelfristige Haushaltskonsolidierung im Auge behält, so dass negative Vertrauenseffekte vermieden werden. Im Jahr 2002 sollte die Finanzpolitik insgesamt gesehen in etwa konjunkturneutral wirken. Das staatliche Budgetdefizit sollte also nicht sinken, sondern annähernd so hoch sein wie im laufenden Jahr; hinter dem gleich bleibenden Defizit verbirgt sich ein geringer Anstieg des konjunkturbedingten Defizits (wegen der weiter sinkenden gesamtwirtschaftlichen Kapazitätsauslastung) und eine leichte Abnahme des strukturellen Defizits. Folgt man dieser Strategie, dann wäre es möglich, die für das Jahr 2003 beschlossene Stufe der Steuerreform in Höhe von 13 ½ Mrd. DM auf das kommende Jahr vorzuziehen. Dieses Vorziehen würde nicht nur zur Stabilisierung der Nachfrage beitragen, sondern würde auch die Angebotsbedingungen weiter verbessern. Wichtig ist auch, dass insbesondere die Länder und Gemeinden die Investitionen nicht weiter kürzen, sondern wieder erhöhen. Dies erfordert, dass Bund und Länder die Investitionszuschüsse an die Gemeinden nicht kürzen, sondern aufstocken. Dieser finanzpolitische Kurs verstößt nicht gegen den Stabilitätspakt. So wird die Obergrenze für die Defizitquote in Höhe von 3 % weiterhin eingehalten und das strukturelle Defizit wird - bei entsprechender Ausgabendisziplin - mittelfristig wie vorgesehen abgebaut (Hier gibt es eine andere Meinung eines Instituts).