!!! NANOGATE !!! will zweistellig wachsen - 500 Beiträge pro Seite (Seite 2)

eröffnet am 22.02.07 12:03:55 von

neuester Beitrag 08.02.22 10:30:12 von

neuester Beitrag 08.02.22 10:30:12 von

Beiträge: 1.839

ID: 1.113.798

ID: 1.113.798

Aufrufe heute: 0

Gesamt: 258.404

Gesamt: 258.404

Aktive User: 0

ISIN: DE000A0JKHC9 · WKN: A0JKHC

0,0694

EUR

-12,37 %

-0,0098 EUR

Letzter Kurs 04.02.22 Tradegate

Werte aus der Branche Nanotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,3700 | +19,13 | |

| 189,77 | +4,08 | |

| 35,16 | +2,21 | |

| 1,4800 | +2,07 | |

| 0,5200 | +1,96 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 4,8700 | -0,41 | |

| 1,1000 | -0,90 | |

| 1,3102 | -1,27 | |

| 31,30 | -1,57 | |

| 0,7838 | -3,62 |

Antwort auf Beitrag Nr.: 51.099.903 von pro_biotech am 16.11.15 14:14:54

Diese 6 Monate gab es Anfang 2014 auch.

Zitat von pro_biotech:Zitat von teamloidl: ...

Wie kommst du dadrauf ?

Der Chart der letzten 10 Tage ist eher im rauf/runter Modus.

Der langfristige Chart zeigt seit April geradewegs nach unten....hat mit persönlicher Meinung nix zu tun !

Diese 6 Monate gab es Anfang 2014 auch.

Antwort auf Beitrag Nr.: 51.100.077 von teamloidl am 16.11.15 14:34:06Aber selbst in 2014 ging es nur bis 35 runter und heute steht das Unternehmen angeblich viel besser da. Außerdem war es nie so deutlich zu erkennen, dass der Kurs nach unten manipuliert wird. Alleine am letzten Freitag wurden über 6000 Stücke auf Xetra deutlich oberhalb 34 gehandelt, aber im dann Schlusskurs mit einer (1 !) Aktie wieder bis auf 33,81 runter...

Antwort auf Beitrag Nr.: 51.100.686 von pro_biotech am 16.11.15 15:44:53

Worin siehst du hier die Gründe und wie wird es deiner Meinung nach weitergehen ?

Zitat von pro_biotech: Aber selbst in 2014 ging es nur bis 35 runter und heute steht das Unternehmen angeblich viel besser da. Außerdem war es nie so deutlich zu erkennen, dass der Kurs nach unten manipuliert wird. Alleine am letzten Freitag wurden über 6000 Stücke auf Xetra deutlich oberhalb 34 gehandelt, aber im dann Schlusskurs mit einer (1 !) Aktie wieder bis auf 33,81 runter...

Worin siehst du hier die Gründe und wie wird es deiner Meinung nach weitergehen ?

Antwort auf Beitrag Nr.: 51.100.686 von pro_biotech am 16.11.15 15:44:53War ja auch 'ne "Bombenstimmung" Freitagabend an der Börse!

Ich glaube zwar noch immer, dass es langfristig wieder hoch geht, aber es nervt ganz einfach zu sehen, wie Fonds mit solchen kleinen Titeln spielen und versuchen die Kleinanleger zu verunsichern. Wo so ein Trend sein Ende findet kann man nie sagen....vielleicht bei 32;- (Börsengang) oder auch noch darunter. Jedenfalls umso tiefer es geht, umso länger dauert es wieder bis 43 oder höher ...

Mit jeder guten Meldung wird ein Gewinn abgeschöpft und anschließend weiter unten wieder eingesammelt .....das ist doch Sch...

Mit jeder guten Meldung wird ein Gewinn abgeschöpft und anschließend weiter unten wieder eingesammelt .....das ist doch Sch...

Trading Spotlight

Antwort auf Beitrag Nr.: 51.101.739 von pro_biotech am 16.11.15 17:12:29

Ist Dir ein solcher Fonds bekannt? Oder "spielen" die Fonds ganz geheim mit der Aktie? Warum nutzen andere Profis das "Spiel" dann nicht aus?

Das alles klingt für mich nach einer reinen Verschwörungstheorie.

Zitat von pro_biotech: aber es nervt ganz einfach zu sehen, wie Fonds mit solchen kleinen Titeln spielen und versuchen die Kleinanleger zu verunsichern.

Ist Dir ein solcher Fonds bekannt? Oder "spielen" die Fonds ganz geheim mit der Aktie? Warum nutzen andere Profis das "Spiel" dann nicht aus?

Das alles klingt für mich nach einer reinen Verschwörungstheorie.

Betriebsstart im neuen Kompetenzzentrum:

http://www.finanznachrichten.de/nachrichten-2015-11/35620286…

Antwort auf Beitrag Nr.: 51.107.001 von erfg am 17.11.15 10:50:10

Wenn ich mich recht erinnere war diese Meldung bereits für die 1.te Jahreshälfte angekündigt .... kommt demnach 1/2 Jahr zu spät...was ist da planmäßig ?

Zitat von erfg: http://www.finanznachrichten.de/nachrichten-2015-11/35620286…

Wenn ich mich recht erinnere war diese Meldung bereits für die 1.te Jahreshälfte angekündigt .... kommt demnach 1/2 Jahr zu spät...was ist da planmäßig ?

Antwort auf Beitrag Nr.: 51.102.399 von imperatom am 16.11.15 18:13:44

Habe nie behauptet, dass es sich um einen einzelnen Fond handelt...vermutlich eher 2 oder 3, die sich gegenseitig die Aktien verkaufen, womit der Kurs am Ende immer weiter fällt - gleichzeitig werden die Aktien der "Angsthasen" auf diesem günstigen Niveau eingesammelt, schließlich hat Börse viel mit Psychologie zu tun - weniger mit Verschwörungstheorie !

Auch jetzt - gerade mal 1 Std. nach der heutigen guten Nachricht, wird schon wieder gedeckelt...wer das nicht sieht, schaut entweder nicht richtig hin, oder ist vielleicht selber einer dieser Fonds ???

Zitat von imperatom:Zitat von pro_biotech: aber es nervt ganz einfach zu sehen, wie Fonds mit solchen kleinen Titeln spielen und versuchen die Kleinanleger zu verunsichern.

Ist Dir ein solcher Fonds bekannt? Oder "spielen" die Fonds ganz geheim mit der Aktie? Warum nutzen andere Profis das "Spiel" dann nicht aus?

Das alles klingt für mich nach einer reinen Verschwörungstheorie.

Habe nie behauptet, dass es sich um einen einzelnen Fond handelt...vermutlich eher 2 oder 3, die sich gegenseitig die Aktien verkaufen, womit der Kurs am Ende immer weiter fällt - gleichzeitig werden die Aktien der "Angsthasen" auf diesem günstigen Niveau eingesammelt, schließlich hat Börse viel mit Psychologie zu tun - weniger mit Verschwörungstheorie !

Auch jetzt - gerade mal 1 Std. nach der heutigen guten Nachricht, wird schon wieder gedeckelt...wer das nicht sieht, schaut entweder nicht richtig hin, oder ist vielleicht selber einer dieser Fonds ???

Antwort auf Beitrag Nr.: 51.107.625 von pro_biotech am 17.11.15 11:48:20

Genau das meine ich mit "Verschwörungstheorie": Du kennst nicht einen einzigen dieser Fonds, behauptest aber, es würde welche geben. Ich halte das für Unsinn. Aber wenn Du davon überzeugt bist, handele doch einfach entsprechend, so dass Du vom Verhalten dieser ominösen Fonds profitierst.

Zitat von pro_biotech:Zitat von imperatom: ...

Ist Dir ein solcher Fonds bekannt? Oder "spielen" die Fonds ganz geheim mit der Aktie? Warum nutzen andere Profis das "Spiel" dann nicht aus?

Das alles klingt für mich nach einer reinen Verschwörungstheorie.

Habe nie behauptet, dass es sich um einen einzelnen Fond handelt...vermutlich eher 2 oder 3, die sich gegenseitig die Aktien verkaufen

Genau das meine ich mit "Verschwörungstheorie": Du kennst nicht einen einzigen dieser Fonds, behauptest aber, es würde welche geben. Ich halte das für Unsinn. Aber wenn Du davon überzeugt bist, handele doch einfach entsprechend, so dass Du vom Verhalten dieser ominösen Fonds profitierst.

Antwort auf Beitrag Nr.: 51.108.276 von imperatom am 17.11.15 12:52:19Nanogate startet Betrieb im neuen Kompetenzzentrum für Advanced Metals in Neunkirchen

Neuer Standort mit Projekten für Edelstahloberflächen eröffnet – Neue Technologieplattform zur Metallisierung von Oberflächen wird ebenfalls in Neunkirchen angesiedelt und künftig unter der Marke N-Metals Chrome vertrieben – Starkes Interesse an N-Metals Chrome

Göttelborn, 17. November 2015. Die Nanogate AG, ein international führendes, integriertes Systemhaus für Hochleistungsoberflächen, kommt bei ihrer Wachstumsoffensive für innovative Metallbeschichtungen planmäßig voran. Der Betrieb im neuen Kompetenzzentrum für Advanced Metals ist angelaufen. Die ersten Projekte umfassen hochwertige Edelstahlbeschichtungen. Damit hat Nanogate zugleich seinen neuen Standort in Neunkirchen eröffnet. Im neuen Kompetenzzentrum wird auch die neue Technologieplattform zur multifunktionalen Metallisierung von Oberflächen angesiedelt. Die neue Anwendungsklasse wird unter dem Namen N-Metals Chrome vermarktet, die Produktion soll im Jahresverlauf 2016 starten. Bereits jetzt verzeichnet der Konzern weltweit starkes Interesse an seiner neuen Technologieplattform.

Michael Jung, COO der Nanogate AG: „Oberflächen mit hochwertigem metallischem Design und in Verbindung mit multifunktionalen Eigenschaften gewinnen an Bedeutung. Mit unserer neuen Technologieplattform N-Metals Chrome tragen wir zum Wandel im Markt für Oberflächenveredelungen bei und bieten eine sowohl umweltfreundliche wie wirtschaftlich attraktive Alternative. Diese Technologie wird das Herzstück in unserem Kompetenzzentrum für Advanced Metals sein, das an unserem neuen Standort in Neunkirchen eröffnet wurde. Ergänzend zur geplanten Fertigung für N-Metals Chrome sind in Neunkirchen bereits erste Projekte für innovative Edelstahlanwendungen angelaufen.“

Kompetenzzentrum in Neunkirchen gestartet

In das Kompetenzzentrum für Advanced Metals und den Aufbau der neuen Technologieplattform für hochwertige Metallisierungen investiert Nanogate einen höheren einstelligen Millionenbetrag. Mittelfristig könnten im Zuge der Wachstumsoffensive an dem neuen Standort bis zu 100 Arbeitsplätze entstehen. Die nun gestarteten Projekte umfassen Anwendungen für Edelstahloberflächen mit multifunktionalen Beschichtungen, die höchsten Designansprüchen genügen. Die Anlage ist darüber hinaus so flexibel, dass sie auch für eine wirtschaftliche attraktive Fertigung kleiner Serien im Rahmen der Markteinführung neuer Anwendungen geeignet ist.

N-Metals Chrome mit Marktvolumen im dreistelligen Millionenbereich

Mit der neuen Technologieplattform N-Metals Chrome schafft Nanogate die vom Markt dringend geforderte Alternative zu umweltbelastenden sowie anwendungsseitig eingeschränkten Galvanikprozessen und bietet neue Design- und Funktionsoptionen. Das neue Beschichtungsverfahren basiert auf der Verbindung von umweltfreundlicher PVD-Dünnschichttechnologie mit UV-basierten, nasschemischen Beschichtungen. Die Technologie verzichtet auf umweltbelastende Stoffe wie Chrom6 oder Nickel. Durch den Verzicht auf umweltbelastende Stoffe können die veredelten Bauteile auch komplett recycelt werden. Überdies resultieren im Schadensfall Sicherheitsvorteile, da die Beschichtung nicht splittert. Die neue Technologie ermöglicht vielfältige Design- und Farbvarianten und ist bei einer Vielzahl von Substraten einsetzbar. Die Oberflächen in höchster optischer Qualität sind zudem korrosionsbeständig und erfüllen anspruchsvolle Richtlinien. Zudem können weitere Funktionen integriert werden, was für Nanogate eine besondere Attraktivität besitzt.

Im Fokus stehen zunächst hochwertige Interieuranwendungen für verschiedene Branchen. Der Konzern erwartet für neuartige multifunktionale Metallisierungen von Oberflächen ein für Nanogate zugängliches Marktpotenzial im mittleren dreistelligen Millionenbereich. „Wir stehen mit zahlreichen Kunden aus unterschiedlichen Branchen in aussichtsreichen Gesprächen über mögliche Aufträge. Daher bereiten wir uns auch auf eine mittelfristig höhere Nachfrage vor, als wir zunächst erwartet hatten“, erläutert COO Jung.

Neuer Standort mit Projekten für Edelstahloberflächen eröffnet – Neue Technologieplattform zur Metallisierung von Oberflächen wird ebenfalls in Neunkirchen angesiedelt und künftig unter der Marke N-Metals Chrome vertrieben – Starkes Interesse an N-Metals Chrome

Göttelborn, 17. November 2015. Die Nanogate AG, ein international führendes, integriertes Systemhaus für Hochleistungsoberflächen, kommt bei ihrer Wachstumsoffensive für innovative Metallbeschichtungen planmäßig voran. Der Betrieb im neuen Kompetenzzentrum für Advanced Metals ist angelaufen. Die ersten Projekte umfassen hochwertige Edelstahlbeschichtungen. Damit hat Nanogate zugleich seinen neuen Standort in Neunkirchen eröffnet. Im neuen Kompetenzzentrum wird auch die neue Technologieplattform zur multifunktionalen Metallisierung von Oberflächen angesiedelt. Die neue Anwendungsklasse wird unter dem Namen N-Metals Chrome vermarktet, die Produktion soll im Jahresverlauf 2016 starten. Bereits jetzt verzeichnet der Konzern weltweit starkes Interesse an seiner neuen Technologieplattform.

Michael Jung, COO der Nanogate AG: „Oberflächen mit hochwertigem metallischem Design und in Verbindung mit multifunktionalen Eigenschaften gewinnen an Bedeutung. Mit unserer neuen Technologieplattform N-Metals Chrome tragen wir zum Wandel im Markt für Oberflächenveredelungen bei und bieten eine sowohl umweltfreundliche wie wirtschaftlich attraktive Alternative. Diese Technologie wird das Herzstück in unserem Kompetenzzentrum für Advanced Metals sein, das an unserem neuen Standort in Neunkirchen eröffnet wurde. Ergänzend zur geplanten Fertigung für N-Metals Chrome sind in Neunkirchen bereits erste Projekte für innovative Edelstahlanwendungen angelaufen.“

Kompetenzzentrum in Neunkirchen gestartet

In das Kompetenzzentrum für Advanced Metals und den Aufbau der neuen Technologieplattform für hochwertige Metallisierungen investiert Nanogate einen höheren einstelligen Millionenbetrag. Mittelfristig könnten im Zuge der Wachstumsoffensive an dem neuen Standort bis zu 100 Arbeitsplätze entstehen. Die nun gestarteten Projekte umfassen Anwendungen für Edelstahloberflächen mit multifunktionalen Beschichtungen, die höchsten Designansprüchen genügen. Die Anlage ist darüber hinaus so flexibel, dass sie auch für eine wirtschaftliche attraktive Fertigung kleiner Serien im Rahmen der Markteinführung neuer Anwendungen geeignet ist.

N-Metals Chrome mit Marktvolumen im dreistelligen Millionenbereich

Mit der neuen Technologieplattform N-Metals Chrome schafft Nanogate die vom Markt dringend geforderte Alternative zu umweltbelastenden sowie anwendungsseitig eingeschränkten Galvanikprozessen und bietet neue Design- und Funktionsoptionen. Das neue Beschichtungsverfahren basiert auf der Verbindung von umweltfreundlicher PVD-Dünnschichttechnologie mit UV-basierten, nasschemischen Beschichtungen. Die Technologie verzichtet auf umweltbelastende Stoffe wie Chrom6 oder Nickel. Durch den Verzicht auf umweltbelastende Stoffe können die veredelten Bauteile auch komplett recycelt werden. Überdies resultieren im Schadensfall Sicherheitsvorteile, da die Beschichtung nicht splittert. Die neue Technologie ermöglicht vielfältige Design- und Farbvarianten und ist bei einer Vielzahl von Substraten einsetzbar. Die Oberflächen in höchster optischer Qualität sind zudem korrosionsbeständig und erfüllen anspruchsvolle Richtlinien. Zudem können weitere Funktionen integriert werden, was für Nanogate eine besondere Attraktivität besitzt.

Im Fokus stehen zunächst hochwertige Interieuranwendungen für verschiedene Branchen. Der Konzern erwartet für neuartige multifunktionale Metallisierungen von Oberflächen ein für Nanogate zugängliches Marktpotenzial im mittleren dreistelligen Millionenbereich. „Wir stehen mit zahlreichen Kunden aus unterschiedlichen Branchen in aussichtsreichen Gesprächen über mögliche Aufträge. Daher bereiten wir uns auch auf eine mittelfristig höhere Nachfrage vor, als wir zunächst erwartet hatten“, erläutert COO Jung.

Antwort auf Beitrag Nr.: 51.108.642 von akfan am 17.11.15 13:42:12Neunkirchen wurde wohl so geplant, dass ohne übermäßigen Aufwand, bei Bedarf (was ja zu erwarten ist), zusätzliche Kapazitäten für die neue Technologie bereitgestellt werden können.

Ich hatte bei Nanogate nachgefragt, warum das Technologiezentrum in Neunkirchen später als gedacht eröffnet wird. Grund ist, dass man wegen grössererm Interesse als geplant an der neuen Technologie spätere zusätzliche Kapazitätserweiterungen eingeplant hat.

Ich hatte bei Nanogate nachgefragt, warum das Technologiezentrum in Neunkirchen später als gedacht eröffnet wird. Grund ist, dass man wegen grössererm Interesse als geplant an der neuen Technologie spätere zusätzliche Kapazitätserweiterungen eingeplant hat.

Antwort auf Beitrag Nr.: 51.100.686 von pro_biotech am 16.11.15 15:44:53

Auffällig sind die gehandelten Stückzahlen und das von pro_biotech Beschriebene schon.

By the way: Sehr starke Meldung von heute. Hier kann man sicherlich mittel bis langfristig nicht viel falsch machen. Der Kurs ist m.M. nach viel zu niedrig. Liegen und arbeiten lassen und evtl. nachkaufen wenn hier evtl. "gedrückt" werden sollte.

Zitat von pro_biotech: Aber selbst in 2014 ging es nur bis 35 runter und heute steht das Unternehmen angeblich viel besser da. Außerdem war es nie so deutlich zu erkennen, dass der Kurs nach unten manipuliert wird. Alleine am letzten Freitag wurden über 6000 Stücke auf Xetra deutlich oberhalb 34 gehandelt, aber im dann Schlusskurs mit einer (1 !) Aktie wieder bis auf 33,81 runter...

Auffällig sind die gehandelten Stückzahlen und das von pro_biotech Beschriebene schon.

By the way: Sehr starke Meldung von heute. Hier kann man sicherlich mittel bis langfristig nicht viel falsch machen. Der Kurs ist m.M. nach viel zu niedrig. Liegen und arbeiten lassen und evtl. nachkaufen wenn hier evtl. "gedrückt" werden sollte.

Antwort auf Beitrag Nr.: 51.115.440 von erfg am 18.11.15 09:37:54

2. Die sc-consult GmbH hat die Studie vor der Veröffentlichung dem Auftraggeber / dem Unternehmen zur Sichtung vorgelegt

3. Die Studie wurde aufgrund sachlich berechtigter Einwände des Auftraggebers / des Unternehmens inhaltlich geändert

Bitte die Interessenkonflikte nicht vergessen

1. Die sc-consult GmbH hat diese Studie im Auftrag des Unternehmens entgeltlich erstellt2. Die sc-consult GmbH hat die Studie vor der Veröffentlichung dem Auftraggeber / dem Unternehmen zur Sichtung vorgelegt

3. Die Studie wurde aufgrund sachlich berechtigter Einwände des Auftraggebers / des Unternehmens inhaltlich geändert

Antwort auf Beitrag Nr.: 51.126.435 von mxm am 19.11.15 09:20:23Ja und? Wo ist das Problem?

Solange in der Studie nachvollziehbare Sachverhalte wiedergegeben werden, ist das doch völlig in Ordnung.

Oder willst Du behaupten, es gäbe falsche Aussagen darin?

Solange in der Studie nachvollziehbare Sachverhalte wiedergegeben werden, ist das doch völlig in Ordnung.

Oder willst Du behaupten, es gäbe falsche Aussagen darin?

Antwort auf Beitrag Nr.: 51.126.678 von erfg am 19.11.15 09:36:59

Wenn die Studie zusammen mit Nanogate erstellt wurde, verstehe ich aber nicht warum

1. die Bilanzsumme für 2015 mit 113 Mio. angegeben wird, wo doch schon in der Halbjahresbilanz über 130 Mio. angegeben wurde ?

2. man schon heute weiß, dass das EPS von 2017 auf 2018 von 1,93 auf 3,47 steigen wird ?

3. das durchschnittliche jährliche Wachstum gerade mal zwischen 9 und 14% liegen soll, wo Nanotechnolgie angeblich ein Wachstum von durchschnittlich 20% erreichen soll ?

Grundsätzlich halte ich die Angaben für eher konservativ, zumal ich davon ausgehe, dass noch in diesem Jahr zugekauft werden soll !

Zitat von erfg: Ja und? Wo ist das Problem?

Solange in der Studie nachvollziehbare Sachverhalte wiedergegeben werden, ist das doch völlig in Ordnung.

Oder willst Du behaupten, es gäbe falsche Aussagen darin?

Wenn die Studie zusammen mit Nanogate erstellt wurde, verstehe ich aber nicht warum

1. die Bilanzsumme für 2015 mit 113 Mio. angegeben wird, wo doch schon in der Halbjahresbilanz über 130 Mio. angegeben wurde ?

2. man schon heute weiß, dass das EPS von 2017 auf 2018 von 1,93 auf 3,47 steigen wird ?

3. das durchschnittliche jährliche Wachstum gerade mal zwischen 9 und 14% liegen soll, wo Nanotechnolgie angeblich ein Wachstum von durchschnittlich 20% erreichen soll ?

Grundsätzlich halte ich die Angaben für eher konservativ, zumal ich davon ausgehe, dass noch in diesem Jahr zugekauft werden soll !

Neue Technologie mit Millionenpotenzial:

http://www.financial.de/unternehmen/management-interview/nan…

Der 9Monatsbericht ist abe nochr nicht draussen, oder?

Antwort auf Beitrag Nr.: 51.129.963 von sdaktien am 19.11.15 14:25:40

Neunmonatsbericht gab es noch nie....ist ja im Entry Standard nicht vorgeschrieben....wie so einiges andere !

LEIDER....

Zitat von sdaktien: Der 9Monatsbericht ist abe nochr nicht draussen, oder?

Neunmonatsbericht gab es noch nie....ist ja im Entry Standard nicht vorgeschrieben....wie so einiges andere !

LEIDER....

Nanogate: Margenresistenter Nebenwert

Frankfurt intern: Dem Oberflächenspezialisten Nanogate dürfte es leichtfallen, seine angehobene Prognose zu erreichen.

Quelle:

http://www.finanzen.net/nachricht/aktien/Euro-am-Sonntag-Nan…

Frankfurt intern: Dem Oberflächenspezialisten Nanogate dürfte es leichtfallen, seine angehobene Prognose zu erreichen.

Quelle:

http://www.finanzen.net/nachricht/aktien/Euro-am-Sonntag-Nan…

Nanogate: Spezialist für innovative Oberflächen

"Die Nanogate AG ist in Deutschland der Spezialist für innovative Oberflächen. So bietet Nanogate beispielsweise Beschichtungen für Kunststoffoberflächen an, die von der Optik her so edel wirken wie die Glasoberfläche des iPhones von Apple. Der Vorteil der Nanogate-Oberflächen jedoch ist, dass sie kratz- und bruchfest sind."

Quelle und weiter lesen:

http://www.gevestor.de/news/...unternehmen-auf-rekordkurs-75…

"Die Nanogate AG ist in Deutschland der Spezialist für innovative Oberflächen. So bietet Nanogate beispielsweise Beschichtungen für Kunststoffoberflächen an, die von der Optik her so edel wirken wie die Glasoberfläche des iPhones von Apple. Der Vorteil der Nanogate-Oberflächen jedoch ist, dass sie kratz- und bruchfest sind."

Quelle und weiter lesen:

http://www.gevestor.de/news/...unternehmen-auf-rekordkurs-75…

12:10 | 20.11.2015

Nanogate auf Rekordkurs: Neue Technologie beschert Millionenpotenzial

Der positive Newsflow bei der Nanogate AG reißt nicht ab. „Besser als erwartet“ ist nicht nur das Geschäftsjahr 2015 beim Spezialisten für Hochleistungsoberflächen bisher verlaufen, auch die Nachfrage nach der neuen Technologieplattform übertrifft die Erwartungen des Managements, wie CEO Ralf Zastrau im Gespräch mit dem Finanzportal financial.de verrät. Dabei verzeichnet Nanogate in beiden strategischen Wachstumsfeldern Advanced Metals und Advanced Polymers großes Interesse an seinen innovativen Lösungen. „Wir profitieren von den erweiterten Kapazitäten schneller, als wir es ursprünglich erwartet hatten. Vor allem die Nachfrage nach multifunktionalen Kunststoffen in höchster optischer Qualität entwickelt sich äußerst erfreulich“, erläutert Zastrau gegenüber financial.de.

Umsatzplus von über 22 %

Dank der starken Nachfrage erwartet Nanogate im laufenden Geschäftsjahr nun einen Konzernumsatz von mindestens 84 Mio. Euro nach 68,6 Mio. Euro im Vorjahr. Das operative Ergebnis (EBITDA) steigt nach Plänen des Managements von 7,4 Mio. Euro auf über 9 Mio. Euro – und das trotz des unverändert hohen Investitionsniveaus. „Wir profitieren dabei von der höheren Kapazität in Verbindung mit einer hohen Auslastung. Zugleich verbessern wir die Profitabilität auch durch einen margenstärkeren Auftragsmix“, erläutert Zastrau gegenüber financial.de.

Nanogate lässt dabei bestehende, niedrigmargige Projekte bewusst auslaufen und ersetzt sie mittelfristig durch Aufträge, die höhere Gewinne versprechen. „Mittel- und langfristig sind durchaus EBITDA-Margen von rund 15 Prozent und mehr vorstellbar – dieses Niveau hatte Nanogate in der Vergangenheit schon erreicht“, ist der Konzernlenker überzeugt.

„Ein ordentliches Stück abschneiden“

Mit der neuen Technologieplattform N-Metals Chrome bietet Nanogate zudem die vom Markt dringend geforderte Alternative zu herkömmlichen Galvanikprozessen. Die Technologie zur Metallisierung von Oberflächen ist umweltfreundlich, wirtschaftlich effizient und bietet zudem neue Funktions- und Designmöglichkeiten. Weltweit stößt die neue Technologie auf großes Interesse. „Aktuell laufen zahlreiche, viel versprechende Gespräche mit möglichen Kunden, national wie international. Wir sehen weltweit ein für Nanogate zugängliches Marktpotenzial im mittleren dreistelligen Millionenbereich. Von diesem Kuchen wollen wir uns ein ordentliches Stück abschneiden“, lässt Zastrau im financial.de-Interview durchblicken.

Kursziel 54,50 Euro

Das mittelfristige Ziel, den Umsatz auf über 100 Mio. Euro zu steigern und dabei zugleich die Profitabilität auszubauen, hat der Nanogate CEO fest im Blick: „Wir setzen dabei auf eine stärkere internationale Marktdurchdringung und neue Anwendungen – beides klare Ziele unserer Wachstumsagenda.“ Zudem werden gegenwärtig mehrere strategische Optionen geprüft, um über externes Wachstum die internationale Marktposition auszubauen. „Bei unserer Expansionsstrategie agieren wir sehr zielgerichtet. Denkbar sind sowohl der Erwerb neuer Technologien als auch Schritte, um den Zugang zu lukrativen Märkten signifikant zu verbessern“, so Zastrau.

Die Nanogate-Strategie wird auch von Analysten positiv gesehen: Warburg Research hat seine Kaufempfehlung für die Nanogate-Aktie jüngst bestätigt und sieht den fairen Wert bei 54,50 Euro – rund 60 Prozent über dem aktuellen Kurs. „Das Wachstumspotenzial des Unternehmens scheint nicht adäquat im Aktienkurs reflektiert zu sein“, ist Analyst Oliver Schwarz überzeugt. Erkennen die Anleger das Potenzial der Gesellschaft, dürfte auch die Aktie bald wieder auf Rekordkurs gehen.

Ihr Christoph Martin

http://www.financial.de/kolumnen/nanogate-auf-rekordkurs-neu…

running

running

Nanogate auf Rekordkurs: Neue Technologie beschert Millionenpotenzial

Der positive Newsflow bei der Nanogate AG reißt nicht ab. „Besser als erwartet“ ist nicht nur das Geschäftsjahr 2015 beim Spezialisten für Hochleistungsoberflächen bisher verlaufen, auch die Nachfrage nach der neuen Technologieplattform übertrifft die Erwartungen des Managements, wie CEO Ralf Zastrau im Gespräch mit dem Finanzportal financial.de verrät. Dabei verzeichnet Nanogate in beiden strategischen Wachstumsfeldern Advanced Metals und Advanced Polymers großes Interesse an seinen innovativen Lösungen. „Wir profitieren von den erweiterten Kapazitäten schneller, als wir es ursprünglich erwartet hatten. Vor allem die Nachfrage nach multifunktionalen Kunststoffen in höchster optischer Qualität entwickelt sich äußerst erfreulich“, erläutert Zastrau gegenüber financial.de.

Umsatzplus von über 22 %

Dank der starken Nachfrage erwartet Nanogate im laufenden Geschäftsjahr nun einen Konzernumsatz von mindestens 84 Mio. Euro nach 68,6 Mio. Euro im Vorjahr. Das operative Ergebnis (EBITDA) steigt nach Plänen des Managements von 7,4 Mio. Euro auf über 9 Mio. Euro – und das trotz des unverändert hohen Investitionsniveaus. „Wir profitieren dabei von der höheren Kapazität in Verbindung mit einer hohen Auslastung. Zugleich verbessern wir die Profitabilität auch durch einen margenstärkeren Auftragsmix“, erläutert Zastrau gegenüber financial.de.

Nanogate lässt dabei bestehende, niedrigmargige Projekte bewusst auslaufen und ersetzt sie mittelfristig durch Aufträge, die höhere Gewinne versprechen. „Mittel- und langfristig sind durchaus EBITDA-Margen von rund 15 Prozent und mehr vorstellbar – dieses Niveau hatte Nanogate in der Vergangenheit schon erreicht“, ist der Konzernlenker überzeugt.

„Ein ordentliches Stück abschneiden“

Mit der neuen Technologieplattform N-Metals Chrome bietet Nanogate zudem die vom Markt dringend geforderte Alternative zu herkömmlichen Galvanikprozessen. Die Technologie zur Metallisierung von Oberflächen ist umweltfreundlich, wirtschaftlich effizient und bietet zudem neue Funktions- und Designmöglichkeiten. Weltweit stößt die neue Technologie auf großes Interesse. „Aktuell laufen zahlreiche, viel versprechende Gespräche mit möglichen Kunden, national wie international. Wir sehen weltweit ein für Nanogate zugängliches Marktpotenzial im mittleren dreistelligen Millionenbereich. Von diesem Kuchen wollen wir uns ein ordentliches Stück abschneiden“, lässt Zastrau im financial.de-Interview durchblicken.

Kursziel 54,50 Euro

Das mittelfristige Ziel, den Umsatz auf über 100 Mio. Euro zu steigern und dabei zugleich die Profitabilität auszubauen, hat der Nanogate CEO fest im Blick: „Wir setzen dabei auf eine stärkere internationale Marktdurchdringung und neue Anwendungen – beides klare Ziele unserer Wachstumsagenda.“ Zudem werden gegenwärtig mehrere strategische Optionen geprüft, um über externes Wachstum die internationale Marktposition auszubauen. „Bei unserer Expansionsstrategie agieren wir sehr zielgerichtet. Denkbar sind sowohl der Erwerb neuer Technologien als auch Schritte, um den Zugang zu lukrativen Märkten signifikant zu verbessern“, so Zastrau.

Die Nanogate-Strategie wird auch von Analysten positiv gesehen: Warburg Research hat seine Kaufempfehlung für die Nanogate-Aktie jüngst bestätigt und sieht den fairen Wert bei 54,50 Euro – rund 60 Prozent über dem aktuellen Kurs. „Das Wachstumspotenzial des Unternehmens scheint nicht adäquat im Aktienkurs reflektiert zu sein“, ist Analyst Oliver Schwarz überzeugt. Erkennen die Anleger das Potenzial der Gesellschaft, dürfte auch die Aktie bald wieder auf Rekordkurs gehen.

Ihr Christoph Martin

http://www.financial.de/kolumnen/nanogate-auf-rekordkurs-neu…

running

running Investor-Magazin:

http://investor-magazin.de/download/investor-magazin_2015/In…

Ich bin ja gespannt wann, ob und um wie viel die Aktie steigen wird ?!

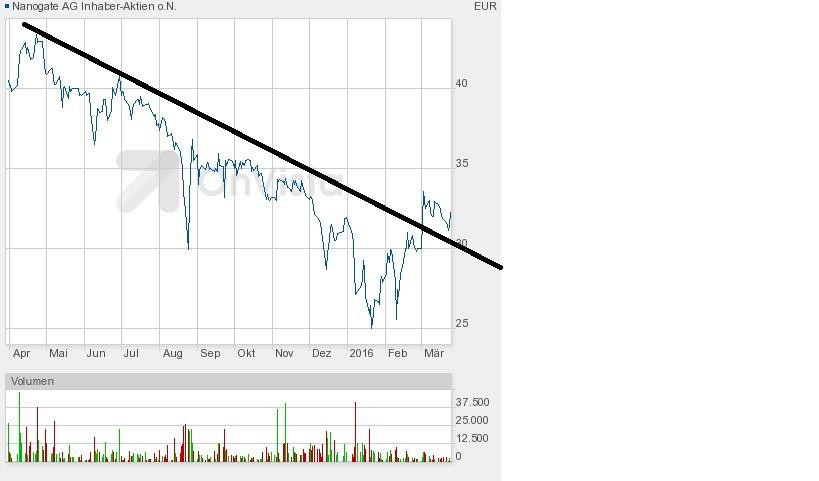

Tiefer geht's ja kaum noch, charttechnisch gesehen !

RSI bei 26

Stoch RSI bei 0 !!

Fast Stoch bei 1 !!

Slow Stoch bei 7

Die Altie ist vollkommen überverkauft, tief unter Bollinger Bänder gefallen. Ein Renound wird es also in Kürze geben. Aber auch sonst ist der Kursverfall m.M. völlig übertrieben bei den guten News der letzten Zeit. Frage mich wer hier noch bei 31 verkauft hat.

RSI bei 26

Stoch RSI bei 0 !!

Fast Stoch bei 1 !!

Slow Stoch bei 7

Die Altie ist vollkommen überverkauft, tief unter Bollinger Bänder gefallen. Ein Renound wird es also in Kürze geben. Aber auch sonst ist der Kursverfall m.M. völlig übertrieben bei den guten News der letzten Zeit. Frage mich wer hier noch bei 31 verkauft hat.

Nervig diese automatische Autokorrektur. Soll natürlich Aktie und Rebound heißen.

Die Aktie ist einfach viel zu teuer.

Hallo Leute,

es gibt viele Aktien die zu teuer sind

und trotzdem steigen,

es gibt auch günstige Aktien die fallen.

so ist die Börse

der Glaube macht's

es gibt viele Aktien die zu teuer sind

und trotzdem steigen,

es gibt auch günstige Aktien die fallen.

so ist die Börse

der Glaube macht's

Tja.... trotz aller guten news..... so ist die Börse.

Wenn mir jemand gesagt hätte, ich bekomme noch Aktien zu 29,?? €, den hätte ich mangelnde Information unterstellt.

Der Kursverlauf entspricht nicht den gegenwärtigen Aussichten und Zahlen.

Kauf ich eben nach...

running

Wenn mir jemand gesagt hätte, ich bekomme noch Aktien zu 29,?? €, den hätte ich mangelnde Information unterstellt.

Der Kursverlauf entspricht nicht den gegenwärtigen Aussichten und Zahlen.

Kauf ich eben nach...

running

running

Antwort auf Beitrag Nr.: 51.301.638 von coolrunning am 14.12.15 16:36:33Das sehe ich genauso. Für mich auch klare Kaufkurse. Nanogate liefert eine gute News nach der anderen. Vielleicht haben wir ja gestern den Tiefstkurs gesehen, hatte nochmal nachgelegt. Sollte der Gesamtmarkt einbrechen dann geht's nochmal runter. Auf langfristiger Sicht kann man hier glaube ich nicht so viel falsch machen. Aber nur meine Meinung.

Die Kapitalerhöhung im März war erfolgreich. Instis zeichneten beim Kurs von 39 !!!

Nanogate AG: Kapitalerhöhung erfolgreich platziert

"Mit Zustimmung von Aufsichtsrat und Vorstand wurden 297.843 neue Aktien im Rahmen einer Privatplatzierung bei ausgewählten qualifizierten und langfristig orientierten institutionellen Investoren im In- und Ausland platziert. Der Platzierungspreis der neuen Aktien betrug 39,00 Euro je Aktie und lag nah am aktuellen Börsenkurs."

Quelle:

http://www.finanznachrichten.de/nachrichten-2015-03/33196004…

Die Kapitalerhöhung im März war erfolgreich. Instis zeichneten beim Kurs von 39 !!!

Nanogate AG: Kapitalerhöhung erfolgreich platziert

"Mit Zustimmung von Aufsichtsrat und Vorstand wurden 297.843 neue Aktien im Rahmen einer Privatplatzierung bei ausgewählten qualifizierten und langfristig orientierten institutionellen Investoren im In- und Ausland platziert. Der Platzierungspreis der neuen Aktien betrug 39,00 Euro je Aktie und lag nah am aktuellen Börsenkurs."

Quelle:

http://www.finanznachrichten.de/nachrichten-2015-03/33196004…

AKTIONÄR-Empfehlung Nanogate: Top-Chance für Nebenwerte-Profis

Glänzende Aussichten, aber ein trüber Kursverlauf. Damit kann man die aktuelle Situation bei Nanogate umschreiben. Doch es gibt eine Vielzahl von Gründen, die für eine Belebung der Aktie sprechen.

Im Gespräch mit Nanogate-Vorstand Ralf Zastrau wird schnell deutlich: Er ist Feuer und Flamme für seine Firma und sieht fast überall Anregungen, von denen die Gesellschaft profitieren könnte. Auf dem Weg zu einem der innovativsten Spezialisten für Hightech-Oberflächen verfolgt der Firmenlenker eine konsequente Buy-and-build-Strategie. Der Fokus liegt dabei auf der Beschichtung von Beton, Glas, Kunststoffen und Metallen. Damit werden die Materialien leichter und widerstandsfähiger, zeichnen sie sich durch Kratzfestigkeit, chemische Beständigkeit oder UV-Stabilität aus.

Die Nachfrage ist enorm – auch aus der Automobilbranche. Der Vorteil: Hier haben sich die Saarländer bei zahlreichen Herstellern als Innovationspartner fest etabliert. Zudem kommen die Produkte vor allem bei Premiumfahrzeugen zum Einsatz, wo der Absatz unverändert hoch ist. „Alles in allem verzeichnen wir in den adressierten Bereichen großes Interesse an unseren Lösungen“, so Zastrau. Daher wurden die Kapazitäten erweitert – und die Prognosen für das laufende Jahr hochgesetzt.

Eine Momentaufnahme, denn Zastrau hat ein klares Ziel: Nanogate soll mittelfristig die Umsatzmarke von 100 Millionen Euro überschreiten. Dabei ist die internationale Markterschließung einer der zentralen Wachstumshebel. „Wir treiben das Thema mit neuen Lösungen voran“, so der Vorstand. Parallel wird das Technologieportfolio kontinuierlich ausgebaut. Um den Zugang zu lukrativen Märkten zu verbessern, sind auch Zukäufe möglich. Der Newsflow dürfte positiv bleiben.

Die starke Kundenbasis, lang laufende Verträge und die wachsende Auftragsbasis im zweistelligen Millionenbereich sorgen für eine hohe Visibilität. Bei kontinuierlich steigenden Umsätzen sollten sich die jüngsten Investitionen bei sinkenden Abschreibungen daher positiv bemerkbar machen.

Mittelfristig sind bei Nanogate EBITDA-Margen von rund 15 Prozent und mehr möglich. der aktionär erwartet daher bei konstant steigenden Umsätzen ab dem kommenden Jahr eine nachhaltige Gewinnexplosion. Die guten Aussichten sollten dann auch endlich zu einem glänzenden Kursverlauf führen. Mit dem erfolgreichen Test der Unterstzützung im Bereich zwischen 29 und 30 Euro, könnte der Startschuss für eine Gegenbewegung gefallen sein.

Die Analysten sind zuversichtlich: Sowohl bei Warburg Research als auch bei Hauck & Aufhäuser sieht man deutliches Kurspotenzial für das Systemhaus für Hochleistungsoberflächen. Daher bleibt die Aktie auch vorerst weiter im Real-Depot vom AKTIONÄR.

Glänzende Aussichten, aber ein trüber Kursverlauf. Damit kann man die aktuelle Situation bei Nanogate umschreiben. Doch es gibt eine Vielzahl von Gründen, die für eine Belebung der Aktie sprechen.

Im Gespräch mit Nanogate-Vorstand Ralf Zastrau wird schnell deutlich: Er ist Feuer und Flamme für seine Firma und sieht fast überall Anregungen, von denen die Gesellschaft profitieren könnte. Auf dem Weg zu einem der innovativsten Spezialisten für Hightech-Oberflächen verfolgt der Firmenlenker eine konsequente Buy-and-build-Strategie. Der Fokus liegt dabei auf der Beschichtung von Beton, Glas, Kunststoffen und Metallen. Damit werden die Materialien leichter und widerstandsfähiger, zeichnen sie sich durch Kratzfestigkeit, chemische Beständigkeit oder UV-Stabilität aus.

Die Nachfrage ist enorm – auch aus der Automobilbranche. Der Vorteil: Hier haben sich die Saarländer bei zahlreichen Herstellern als Innovationspartner fest etabliert. Zudem kommen die Produkte vor allem bei Premiumfahrzeugen zum Einsatz, wo der Absatz unverändert hoch ist. „Alles in allem verzeichnen wir in den adressierten Bereichen großes Interesse an unseren Lösungen“, so Zastrau. Daher wurden die Kapazitäten erweitert – und die Prognosen für das laufende Jahr hochgesetzt.

Eine Momentaufnahme, denn Zastrau hat ein klares Ziel: Nanogate soll mittelfristig die Umsatzmarke von 100 Millionen Euro überschreiten. Dabei ist die internationale Markterschließung einer der zentralen Wachstumshebel. „Wir treiben das Thema mit neuen Lösungen voran“, so der Vorstand. Parallel wird das Technologieportfolio kontinuierlich ausgebaut. Um den Zugang zu lukrativen Märkten zu verbessern, sind auch Zukäufe möglich. Der Newsflow dürfte positiv bleiben.

Die starke Kundenbasis, lang laufende Verträge und die wachsende Auftragsbasis im zweistelligen Millionenbereich sorgen für eine hohe Visibilität. Bei kontinuierlich steigenden Umsätzen sollten sich die jüngsten Investitionen bei sinkenden Abschreibungen daher positiv bemerkbar machen.

Mittelfristig sind bei Nanogate EBITDA-Margen von rund 15 Prozent und mehr möglich. der aktionär erwartet daher bei konstant steigenden Umsätzen ab dem kommenden Jahr eine nachhaltige Gewinnexplosion. Die guten Aussichten sollten dann auch endlich zu einem glänzenden Kursverlauf führen. Mit dem erfolgreichen Test der Unterstzützung im Bereich zwischen 29 und 30 Euro, könnte der Startschuss für eine Gegenbewegung gefallen sein.

Die Analysten sind zuversichtlich: Sowohl bei Warburg Research als auch bei Hauck & Aufhäuser sieht man deutliches Kurspotenzial für das Systemhaus für Hochleistungsoberflächen. Daher bleibt die Aktie auch vorerst weiter im Real-Depot vom AKTIONÄR.

Die Perle glänzt noch nicht:

http://www.deraktionaer.tv/video/nanogate-boden-gefunden-und… Vorstandsinterview:

https://www.brn-ag.de/29985 Entrepreneur des Jahres 2015:

http://www.iw-online.de/nanogate-ist-deutschlands-aentrepren…

Die haben 2014 0,15€ je Aktie verdient und 2015 wird es kaum mehr. Die Aktie wird jetzt gegrillt. In einer Baisse sind wir da sehr schnell wieder unter 20€.

Antwort auf Beitrag Nr.: 51.440.523 von Straßenkoeter am 08.01.16 03:36:21

Ja, und in einer Hausse gehts schnell auf 40. Was kurzfristig kommt, weiß niemand, langfristig wird sich für Nanogate aber seine Technologieführerschaft auszahlen, darauf kommts mir an.

Zitat von Straßenkoeter: Die haben 2014 0,15€ je Aktie verdient und 2015 wird es kaum mehr. Die Aktie wird jetzt gegrillt. In einer Baisse sind wir da sehr schnell wieder unter 20€.

Ja, und in einer Hausse gehts schnell auf 40. Was kurzfristig kommt, weiß niemand, langfristig wird sich für Nanogate aber seine Technologieführerschaft auszahlen, darauf kommts mir an.

Sehe ich genauso wie Imperatom.

Nanogate ist ein Wachstumswert und wird seine Früchte auf mittel- und langfristiger Sicht noch reichlich ernten. Das wird man dann auch im Kurs deutlich spüren. Man muss halt ein bisschen Geduld mitbringen.

Nanogate ist ein Wachstumswert und wird seine Früchte auf mittel- und langfristiger Sicht noch reichlich ernten. Das wird man dann auch im Kurs deutlich spüren. Man muss halt ein bisschen Geduld mitbringen.

Da stimm ich meinen beiden Vorredner zu, kauft ihr beide jetzt nach oder geht ihr einfach auf halten ?

Einen ordentlichen Bestand habe ich ja schon. Ich warte erstmal noch ab und entscheide dann, ob nachgelegt wird.

Antwort auf Beitrag Nr.: 51.451.101 von teamloidl am 09.01.16 09:23:00Habe gestern nachgelegt.

Die 2015er Zahlen werden sehr gut sein!

Die 2015er Zahlen werden sehr gut sein!

Nanogate hat in den letzten Jahren einige Übernahmen vollzogen - frage mich, ob Nanogate selbst mal als Übernahmekandidat für einem großen Player sein könnte? Würde das Sinn machen?

Antwort auf Beitrag Nr.: 51.452.661 von toledo71 am 09.01.16 14:41:40Operativer Cashflow nach Ertragsteuern:

1.Hj. 2015 3.293 Mio.

1. Hj. 2014 0,276 Mio.

Wer ein Wachstumsunternehmen verstehen will, schaut sich auch den operativen Cashflow an.

Viele Wachstumsunternehmen schreiben rote Zahlen. Nanogates Zahlen verbessern sich, durch die getätigten Investitionen die sich auszahlen, überproportional!

Beispiel:

Das neue Metall-Technologiezentrum in Neunkirchen kostete 2015 erstmal nur Geld.

2016 werden die Früchte der Investition sichtbar werden.

Davor wurde in Bad-Salzuflen die Kapazität verdoppelt und auch in Schwäbisch Gmünd wurde investiert. In Holland wurde das Sicherheitsglaszentrum fertiggestellt. Die neue Technologie zur Metallisierung wird produktionsbereit gemacht.

All diese Investitionen kosten erstmal Geld, werden aber den Gewinn in der Zukunft kräftig steigen lassen.

1.Hj. 2015 3.293 Mio.

1. Hj. 2014 0,276 Mio.

Wer ein Wachstumsunternehmen verstehen will, schaut sich auch den operativen Cashflow an.

Viele Wachstumsunternehmen schreiben rote Zahlen. Nanogates Zahlen verbessern sich, durch die getätigten Investitionen die sich auszahlen, überproportional!

Beispiel:

Das neue Metall-Technologiezentrum in Neunkirchen kostete 2015 erstmal nur Geld.

2016 werden die Früchte der Investition sichtbar werden.

Davor wurde in Bad-Salzuflen die Kapazität verdoppelt und auch in Schwäbisch Gmünd wurde investiert. In Holland wurde das Sicherheitsglaszentrum fertiggestellt. Die neue Technologie zur Metallisierung wird produktionsbereit gemacht.

All diese Investitionen kosten erstmal Geld, werden aber den Gewinn in der Zukunft kräftig steigen lassen.

Antwort auf Beitrag Nr.: 51.460.614 von akfan am 11.01.16 10:07:39Die vorläufigen Jahreszahlen sollten im Februar veröffentlicht werden, 2015 wurden sie am 18. Februar veröffentlicht.

CEO Zastrau hat zuletzt sogar die erhöhten Zahlen für 2015 (84 Mio. Umsatz, statt 80 Mio.) als konservative Prognose bezeichnet.

Nanogate steigert Umsatz um rund 27 Prozent und übertrifft Ergebnisprognose

18.02.15

Jahresziele 2014 nach vorläufigen Zahlen übertroffen: Umsatzplus von 27 Prozent auf mehr als 67 Mio. Euro, operatives Ergebnis EBITDA legt um mindestens 15 Prozent auf über 7,2 Mio. Euro zu, Gesamtleistung erreicht mehr als 70 Mio. Euro – Wachstumskurs und Investitionsprogramm werden 2015 fortgesetzt

CEO Zastrau hat zuletzt sogar die erhöhten Zahlen für 2015 (84 Mio. Umsatz, statt 80 Mio.) als konservative Prognose bezeichnet.

Nanogate steigert Umsatz um rund 27 Prozent und übertrifft Ergebnisprognose

18.02.15

Jahresziele 2014 nach vorläufigen Zahlen übertroffen: Umsatzplus von 27 Prozent auf mehr als 67 Mio. Euro, operatives Ergebnis EBITDA legt um mindestens 15 Prozent auf über 7,2 Mio. Euro zu, Gesamtleistung erreicht mehr als 70 Mio. Euro – Wachstumskurs und Investitionsprogramm werden 2015 fortgesetzt

Wenn der Markt crasht, dann werden so hochbewertete Aktien wie Naongate als erstes fallen. Hinzu kommt, dass Nanogate automobillastig ist. Auch das könnte sich zu einem Negativum entwickeln, wenn die Automobilindustrie aufgrund der schwächelnden Nachfrage in China Probleme bekommt. Selbst in den USA sieht es da aufgrund des VW Skandals nicht mehr so rosig aus. Der nächste Crash wird aufgrund von Problemen in der Automobilindustrie kommen. Da stehen wir kurz davor und dann ist Nanogate als halber Automobilwert mit dabei.

Antwort auf Beitrag Nr.: 51.467.958 von Straßenkoeter am 11.01.16 23:55:39wie stark autolastig ist Nanogate denn? Auch wenn es in der Automobilbranche etwas runter gehen sollte, so wird meiner Meinung nach die Nachfrage nach Hightech Hochleistungsoberflächen weiter bestehen, da die Autokonzerne sicherlich keinen technischen Rückschritt vollziehen werden und z.B. Wieder Scheinwerfer einbauen werden, die beschlagen etc.

Wäre mal generell interessant zu wissen, für welche Kunden Nanogate produziert bzw. welche Produkte mit Nanogate Technologie versehen sind.

Wäre mal generell interessant zu wissen, für welche Kunden Nanogate produziert bzw. welche Produkte mit Nanogate Technologie versehen sind.

Nanogates Technologien verbessern die Qualität, Attraktivität und das Design von Industrieprodukten, ob nun Automobile oder andere Produkte. Deshalb die hohe Nachfrage danach!

Die Nachfrage wird auch bei einer weniger stark wachsenden Industrieproduktion nicht nachlassen, da sie die Wettbewerbsfähigkeit der Produkte der Anwender erhöht.

Die Marktanteil der Nanogate-Technologien wird auch in einem schwieriger werdenden Umfeld weiter stark wachsen. Der Vorstand spricht von einem Marktpotenzial im 3-stelligen Millionenbereich:

http://www.financial.de/unternehmen/management-interview/nan…

Die Nachfrage wird auch bei einer weniger stark wachsenden Industrieproduktion nicht nachlassen, da sie die Wettbewerbsfähigkeit der Produkte der Anwender erhöht.

Die Marktanteil der Nanogate-Technologien wird auch in einem schwieriger werdenden Umfeld weiter stark wachsen. Der Vorstand spricht von einem Marktpotenzial im 3-stelligen Millionenbereich:

http://www.financial.de/unternehmen/management-interview/nan…

Antwort auf Beitrag Nr.: 51.468.405 von toledo71 am 12.01.16 06:29:30Nanogate Produkte werden vorwiegend in hochpreisigen Automarken verarbeitet, zumindest bisher ist in diesem Bereich noch kein Verkaufsrückgang festzustellen, weil dieser Bereich weit weniger anfällig ist.

Ich habe auf der letzten HV kurz mit dem Forschungsvorstand Jung gesprochen und ihn u.a. nach dem Produkktionsstandort Bad Salzuflen befragt, der für VW relevant ist.

Antwort: Obwohl die Kapazitäten dort nochmals mehr als verdoppelt wurden, ist man schon wieder an der Kapazitätsgrenze und nur mit grossen Anstrengungen/ Umorganisationen ist die Nachfrage zu bewältigen.

Ich habe auf der letzten HV kurz mit dem Forschungsvorstand Jung gesprochen und ihn u.a. nach dem Produkktionsstandort Bad Salzuflen befragt, der für VW relevant ist.

Antwort: Obwohl die Kapazitäten dort nochmals mehr als verdoppelt wurden, ist man schon wieder an der Kapazitätsgrenze und nur mit grossen Anstrengungen/ Umorganisationen ist die Nachfrage zu bewältigen.

Antwort auf Beitrag Nr.: 51.468.405 von toledo71 am 12.01.16 06:29:30

Diese Liste dürfte bei weitem nicht vollständig sein, sie wurde lange nicht aktualisiert.

Überblick ausgewählter Unternehmen mit Nanogate Technologie im Einsatz:

Audi

Automotive Lighting

BMW

Bosch

Carl Zeiss

Continental

Chrysler

Dräger

Duravit

EADS

Endress & Hauser

Fresenius

GEA Air Treatment

Hartmann Codier

Harman Becker

Hella

Hörmann

Hydac

Junghans Uhrenfabrik

Koito

Land Rover

Leica

Magna

Mercedes Benz

Miele

Nidec

Osram

Panasonic

Renault

Roca

Siemens

Sirona

Sony

Tata

Visteon

Volkswagen

ZF Friedrichshafen

Zitat von toledo71: wie stark autolastig ist Nanogate denn? Auch wenn es in der Automobilbranche etwas runter gehen sollte, so wird meiner Meinung nach die Nachfrage nach Hightech Hochleistungsoberflächen weiter bestehen, da die Autokonzerne sicherlich keinen technischen Rückschritt vollziehen werden und z.B. Wieder Scheinwerfer einbauen werden, die beschlagen etc.#

Wäre mal generell interessant zu wissen, für welche Kunden Nanogate produziert bzw. welche Produkte mit Nanogate Technologie versehen sind.

Diese Liste dürfte bei weitem nicht vollständig sein, sie wurde lange nicht aktualisiert.

Überblick ausgewählter Unternehmen mit Nanogate Technologie im Einsatz:

Audi

Automotive Lighting

BMW

Bosch

Carl Zeiss

Continental

Chrysler

Dräger

Duravit

EADS

Endress & Hauser

Fresenius

GEA Air Treatment

Hartmann Codier

Harman Becker

Hella

Hörmann

Hydac

Junghans Uhrenfabrik

Koito

Land Rover

Leica

Magna

Mercedes Benz

Miele

Nidec

Osram

Panasonic

Renault

Roca

Siemens

Sirona

Sony

Tata

Visteon

Volkswagen

ZF Friedrichshafen

Antwort auf Beitrag Nr.: 51.479.241 von akfan am 13.01.16 10:43:04super - vielen Dank für die Auflistung, sehr interessant!

Schon alleine wegen der Liste gibt es Potential ohne Ende nach oben !

Antwort auf Beitrag Nr.: 51.479.241 von akfan am 13.01.16 10:43:04

Super Auflistung. Vielen Dank. Gibt es dafür auch eine Quelle?

Zitat von akfan:Zitat von toledo71: Wäre mal generell interessant zu wissen, für welche Kunden Nanogate produziert bzw. welche Produkte mit Nanogate Technologie versehen sind.#

Diese Liste dürfte bei weitem nicht vollständig sein, sie wurde lange nicht aktualisiert.

Überblick ausgewählter Unternehmen mit Nanogate Technologie im Einsatz:

Audi

Automotive Lighting

BMW

Bosch

Carl Zeiss

Continental

Chrysler

Dräger

Duravit

EADS

Endress & Hauser

Fresenius

GEA Air Treatment

Hartmann Codier

Harman Becker

Hella

Hörmann

Hydac

Junghans Uhrenfabrik

Koito

Land Rover

Leica

Magna

Mercedes Benz

Miele

Nidec

Osram

Panasonic

Renault

Roca

Siemens

Sirona

Sony

Tata

Visteon

Volkswagen

ZF Friedrichshafen

Super Auflistung. Vielen Dank. Gibt es dafür auch eine Quelle?

Antwort auf Beitrag Nr.: 51.506.757 von direc777 am 16.01.16 01:48:00http://www.nanogate.de/de/ueber_uns/referenzen

Antwort auf Beitrag Nr.: 51.508.089 von akfan am 16.01.16 11:41:07Referenzen – Vertrauen Sie einem führenden Systemhaus für Hochleistungsoberflächen

Die Nanogate Gruppe liefert Hochleistungsoberflächen mit Premium Qualität für namhafte Unternehmen aus zahlreichen Ländern innerhalb und außerhalb Europas. In unterschiedlichen Anwendungsfeldern im Automobil- und Maschinenbau, im Haushalt Gebäude/Interieur, Medizin/Gesundheit, Luftfahrt, Textilien/Kleidung, Baugewerbe sowie Sport und Freizeit unterstützen wir Kunden bei der Veredelung technologisch anspruchvoller Produkte. Die Anforderungen sind vielfältig und unterstreichen den ganzheitlichen Ansatz mit dem Sie von uns intelligente Lösungen für Ihre neue Oberflächen erwarten können.

Die Nanogate Gruppe liefert Hochleistungsoberflächen mit Premium Qualität für namhafte Unternehmen aus zahlreichen Ländern innerhalb und außerhalb Europas. In unterschiedlichen Anwendungsfeldern im Automobil- und Maschinenbau, im Haushalt Gebäude/Interieur, Medizin/Gesundheit, Luftfahrt, Textilien/Kleidung, Baugewerbe sowie Sport und Freizeit unterstützen wir Kunden bei der Veredelung technologisch anspruchvoller Produkte. Die Anforderungen sind vielfältig und unterstreichen den ganzheitlichen Ansatz mit dem Sie von uns intelligente Lösungen für Ihre neue Oberflächen erwarten können.

Super, vielen Dank

Für mich ist Naanogate ein echter Zukunftswert mit jeder Menge Potential. Als Technologieführer gibt es soooo viel Potential um immer mehr zu wachsen. Das Management ist höchst qualifiziert und hebt nicht ab, sondern geht Schritt für Schritt ohne zu grosse Risiken einzugehen. Es gibt nicht viele Wachstumsunternehmen, die trotz diesen enormen Wachstumsraten immer schwarze Zahlen schreiben. Bei der letzten Hauptversammlung hatte ich die Gelegenheit das Management aus der Nähe zu betrachten, ich hatte einen sehr guten Eindruck. Selbst der eigentlich gefürchtete Aktionärsvertreter begann seine Rede mit den Worten "es gibt bei Nanogate wenig zu ktitisieren", was ein Ritterschlag war.

Einen Kritikpunkt habe ich alledings: Nanogate kann nicht länger in so einem niedrigen Aktienstandart bleiben, mit u.a. nur halbjähriger Berichtspflicht, und die PR-Abteilung muß viel professioneller werden. Vielleicht hat CEO Zastrau das in den letzten Wochen endlich begriffen, dann hätte der Kurssturz wenigstens noch was gutes.

Ich werde auch in Zukunft natürlich immer auf den Kurs schauen, verkaufen werde ich aber keine Nanogate-Aktie. Denn Nanogate wird von jahr zu Jahr besser werden und die Früchte der Investitionen und der erarbeiteten Technologieführerschaft ernten.

Und dann werden wir ganz andere Kurse sehen, da bin ich ganz sicher, Qualität setzt sich durch.

Einen Kritikpunkt habe ich alledings: Nanogate kann nicht länger in so einem niedrigen Aktienstandart bleiben, mit u.a. nur halbjähriger Berichtspflicht, und die PR-Abteilung muß viel professioneller werden. Vielleicht hat CEO Zastrau das in den letzten Wochen endlich begriffen, dann hätte der Kurssturz wenigstens noch was gutes.

Ich werde auch in Zukunft natürlich immer auf den Kurs schauen, verkaufen werde ich aber keine Nanogate-Aktie. Denn Nanogate wird von jahr zu Jahr besser werden und die Früchte der Investitionen und der erarbeiteten Technologieführerschaft ernten.

Und dann werden wir ganz andere Kurse sehen, da bin ich ganz sicher, Qualität setzt sich durch.

Antwort auf Beitrag Nr.: 51.525.234 von akfan am 19.01.16 09:35:30Genau deswegen überlege ich gerade stark das ich nachlege bei den Aktien!

Antwort auf Beitrag Nr.: 48.690.503 von toledo71 am 04.01.15 13:45:002010 waren es noch 15,4 Mio. Euro.

2015 sind es > 84 Mio. Euro

Wo ist der Umsatz von Nanogate 2020?

2015 sind es > 84 Mio. Euro

Wo ist der Umsatz von Nanogate 2020?

Antwort auf Beitrag Nr.: 51.533.958 von akfan am 20.01.16 08:09:11

Üblicherweise verläuft das Wachstum irgendwo zwischen Linearität und Exponalität.

Linear betrachtet läge man 2020 bei 152 Mio.

Exponentiell betrachtet läge man mit 40% Jahreswachstum 2020 bei 458 Mio.

Kleinere Krisen sollten langfristig keinen Effekt haben, könnten aber natürlich (vorübergehend) auch für deutlich kleinere Werte sorgen. Erwartbar ist gemäß obiger Betrachtung wohl ein Wert zwischen 200 und 250 Mio. Dem stehen andererseits große dafür nötige Investitionen gegenüber.

Zitat von akfan: 2010 waren es noch 15,4 Mio. Euro.

2015 sind es > 84 Mio. Euro

Wo ist der Umsatz von Nanogate 2020?

Üblicherweise verläuft das Wachstum irgendwo zwischen Linearität und Exponalität.

Linear betrachtet läge man 2020 bei 152 Mio.

Exponentiell betrachtet läge man mit 40% Jahreswachstum 2020 bei 458 Mio.

Kleinere Krisen sollten langfristig keinen Effekt haben, könnten aber natürlich (vorübergehend) auch für deutlich kleinere Werte sorgen. Erwartbar ist gemäß obiger Betrachtung wohl ein Wert zwischen 200 und 250 Mio. Dem stehen andererseits große dafür nötige Investitionen gegenüber.

Hallo Leute,

für so einen Wachstumswert ist die

Performance schlecht

wird sich wohl einmal ändern

für so einen Wachstumswert ist die

Performance schlecht

wird sich wohl einmal ändern

Antwort auf Beitrag Nr.: 51.543.810 von imperatom am 20.01.16 23:20:22

Richtig, für Umsatzsteigerungen sind erstmal Investitionen in weitere Kapazitäten notwendig!

Aber es wird sich immer mehr der Effekt der Fixkostendegression ergeben. Die Verwaltungskosten z. B. werden nicht in dem Maße steigen wie die übrigen Kosten. Klar, die Abschreibungen werden einen Großteil der fixen Kosten ausmachen.

Zitat von imperatom:Zitat von akfan: 2010 waren es noch 15,4 Mio. Euro.

2015 sind es > 84 Mio. Euro

Wo ist der Umsatz von Nanogate 2020?

Üblicherweise verläuft das Wachstum irgendwo zwischen Linearität und Exponalität.

Linear betrachtet läge man 2020 bei 152 Mio.

Exponentiell betrachtet läge man mit 40% Jahreswachstum 2020 bei 458 Mio.

Kleinere Krisen sollten langfristig keinen Effekt haben, könnten aber natürlich (vorübergehend) auch für deutlich kleinere Werte sorgen. Erwartbar ist gemäß obiger Betrachtung wohl ein Wert zwischen 200 und 250 Mio. Dem stehen andererseits große dafür nötige Investitionen gegenüber.

Richtig, für Umsatzsteigerungen sind erstmal Investitionen in weitere Kapazitäten notwendig!

Aber es wird sich immer mehr der Effekt der Fixkostendegression ergeben. Die Verwaltungskosten z. B. werden nicht in dem Maße steigen wie die übrigen Kosten. Klar, die Abschreibungen werden einen Großteil der fixen Kosten ausmachen.

bei den derzeitigen Kursen hab ich wieder nachgelegt. Nanogate hat wie der Gesamtmarkt ordentlich Federn gelassen und ich denke, dass eine Gegenreaktion überfällig ist und wir bald wieder Kurse über € 30 sehen werden.

Antwort auf Beitrag Nr.: 51.556.761 von toledo71 am 22.01.16 12:38:59

Gratulation zum Einstiegszeitpunkt!

Zitat von toledo71: bei den derzeitigen Kursen hab ich wieder nachgelegt. Nanogate hat wie der Gesamtmarkt ordentlich Federn gelassen und ich denke, dass eine Gegenreaktion überfällig ist und wir bald wieder Kurse über € 30 sehen werden.

Gratulation zum Einstiegszeitpunkt!

Antwort auf Beitrag Nr.: 51.554.934 von akfan am 22.01.16 09:27:30Also dass Wachstum Linear oder Exponentiell wächst halte ich für absurd. Normal ist eher eine abflachende Wachstumsdynamik zu erwarten, die natürlich durch Sondereffekte, wie z.B. Übernahmen oder Einstieg in einen neuen Geschäftsbereich auch neue Schübe bekommen können.

Zwar wächst Nanogate auf der Top-Line stark, aber das Ergebnis kommt da schon seit Jahren nicht mit. Das ist meines Erachtens der Knackpunkt. Man hatte sich bereits vor 2/3 Jahren erhofft, dass die getätigten Investitionen sich nun auch entsprechend im Ergebnis zeigen. Klar konnte man dieses verbessern, aber nicht in der weise wie der Umsatz verbessert wurde.

Dazu kommt, dass durch diese Erwartung schon einiges vorweg genommen wurde, als der Kurs bei rund 40€ und höher stand. Die Bewertung stand zu diesem Zeitpunkt nicht mehr in Relation zur operativen Entwicklung.

Auf dem aktuellen Kursniveau denke ich aber ist die Bewertung nun wieder auf einem vernünftigen Niveau angelangt. Wichtig ist jedoch meines Erachtens, dass die Margen auch entsprechend verbessert werden können (es wurden mal 20% EBITDA-Marge als Ziel ausgegeben, aktuell ist eher 15% das Ziel). Auch führen immer wieder Kapitalerhöhungen, mit denen das Wachstum u.a. finanziert wird, zu Verwässerungseffekten. Wachstum kann jedoch nicht immer nur zu Lasten der Aktionäre finanziert werden. Das ist bei einer Helma Eigenheimbau anders, da hier die Margen stetig verbessert werden.

Kurz um, es hilft nicht immer nur zu investieren und damit umsatzseitig zu wachsen, sondern es müssen auch mal die entsprechenden Ergebniseffekte sichtbar sein. Darauf wartet man jedoch seit einiger Zeit meines Erachtens vergebens. Dazu kommt noch wie bereits gesagt wurde, die lediglich halbjährige Berichterstattung die Insgesamt auch immer recht spät stattfindet. Hier besteht daher auch Verbesserungspotenzial.

Zwar wächst Nanogate auf der Top-Line stark, aber das Ergebnis kommt da schon seit Jahren nicht mit. Das ist meines Erachtens der Knackpunkt. Man hatte sich bereits vor 2/3 Jahren erhofft, dass die getätigten Investitionen sich nun auch entsprechend im Ergebnis zeigen. Klar konnte man dieses verbessern, aber nicht in der weise wie der Umsatz verbessert wurde.

Dazu kommt, dass durch diese Erwartung schon einiges vorweg genommen wurde, als der Kurs bei rund 40€ und höher stand. Die Bewertung stand zu diesem Zeitpunkt nicht mehr in Relation zur operativen Entwicklung.

Auf dem aktuellen Kursniveau denke ich aber ist die Bewertung nun wieder auf einem vernünftigen Niveau angelangt. Wichtig ist jedoch meines Erachtens, dass die Margen auch entsprechend verbessert werden können (es wurden mal 20% EBITDA-Marge als Ziel ausgegeben, aktuell ist eher 15% das Ziel). Auch führen immer wieder Kapitalerhöhungen, mit denen das Wachstum u.a. finanziert wird, zu Verwässerungseffekten. Wachstum kann jedoch nicht immer nur zu Lasten der Aktionäre finanziert werden. Das ist bei einer Helma Eigenheimbau anders, da hier die Margen stetig verbessert werden.

Kurz um, es hilft nicht immer nur zu investieren und damit umsatzseitig zu wachsen, sondern es müssen auch mal die entsprechenden Ergebniseffekte sichtbar sein. Darauf wartet man jedoch seit einiger Zeit meines Erachtens vergebens. Dazu kommt noch wie bereits gesagt wurde, die lediglich halbjährige Berichterstattung die Insgesamt auch immer recht spät stattfindet. Hier besteht daher auch Verbesserungspotenzial.

Sehr schöner Anstieg heute ohne einer News. Vielleicht erkennen ja manche hier (endlich) das riesen Potenzial.

...der Geschäftsbericht für 2015 kommt am 27.4.ten......also dauert noch ein Weilchen....

Antwort auf Beitrag Nr.: 51.615.379 von Sommerssprung am 29.01.16 22:23:22

Aber die vorläufigen Daten für 2015 erwarte ich Mitte Februar und die werden sehr gut sein!

Zitat von Sommerssprung: ...der Geschäftsbericht für 2015 kommt am 27.4.ten......also dauert noch ein Weilchen....

Aber die vorläufigen Daten für 2015 erwarte ich Mitte Februar und die werden sehr gut sein!

Das ist ja mal eine erstaunliche relative Stärke heute!

Antwort auf Beitrag Nr.: 51.639.418 von andthentherewerethree am 02.02.16 18:03:23Liegt daran:

Die vorläufigen Daten für 2015 erwarte ich Mitte Februar und die werden sehr gut sein!

Die vorläufigen Daten für 2015 erwarte ich Mitte Februar und die werden sehr gut sein!

Gegenbewegung läuft:

http://www.deraktionaer.de/aktie/real-depot-wert-nanagote--g…

Antwort auf Beitrag Nr.: 51.653.239 von erfg am 04.02.16 03:36:54Nanogate treibt internationale Expansion voran – 2016 starkes Auslandsgeschäft erwartet

Neuer Standort in der Türkei als Tor zu den Märkten im Nahen und Mittleren Osten –

Signifikante Aufträge bereits erhalten, Umsatz im Millionenbereich erwartet – Weitere Standorte in Prüfung – Asien und USA als Treiber für weiteres Wachstum

Göttelborn, 4. Februar 2016. Die Nanogate AG, ein international führendes, integriertes Systemhaus für Hochleistungsoberflächen, setzt ihre Internationalisierungsstrategie fort. Vom neuen Standort Istanbul aus möchte der Konzern die attraktiven Märkte in der Türkei sowie im Nahen und Mittleren Osten erschließen. Neben einem Vertriebsbüro wird die Nanogate Teknology AS überdies künftig auch eine eigene Produktion für das wachsende Anwendungsfeld N-Glaze Security umfassen. Parallel prüft der Konzern, weitere internationale Standorte zu eröffnen. Neben einem starken Absatz in Asien erwartet die Gesellschaft auch ein deutlich steigendes US-Geschäft. Bereits im Geschäftsjahr 2015 verzeichnete Nanogate konzernweit eine starke Nachfrage und hatte daher im November seine Prognose erhöht.

Ralf Zastrau, Vorstandsvorsitzender der Nanogate AG: „Nanogate ist bereits heute international äußerst erfolgreich. Das Exportgeschäft gewinnt kontinuierlich an Bedeutung. Nun startet der Konzern in die nächste Phase der Internationalisierung. Die Türkei ist für Nanogate äußerst attraktiv: Einerseits sehen wir erhebliche Wachstumschancen angesichts der dynamischen Entwicklung. Anderseits fungiert gerade die Metropole Istanbul als Bindeglied zwischen Europa und Asien. Die Expansion in der Türkei ist für Nanogate ein bedeutendes strategisches Investment, zumal wir dort bereits erste Aufträge für unsere 2015 vorgestellte Produktlinie N-Glaze Security erhalten und in den vergangenen Monaten den Markt operativ erschlossen haben. Mit der Expansion kommen wir bei der internationalen Markterschließung im Rahmen unserer Wachstumsstrategie Phase5 einen wichtigen Schritt voran, um mittelfristig die Marke von 100 Mio. Euro Umsatz bei einer steigenden Profitabilität zu erreichen. Überdies planen wir für 2016 weitere internationale Wachstumsschritte. So erwarten wir ein deutlich wachsendes US-Geschäft, während Nanogate in Asien bereits einen starken Absatz verzeichnet.“

Umsatz in Millionenhöhe erwartet

Im Rahmen der internationalen Expansion gründete der Konzern die Nanogate Teknology AS. Damit setzt Nanogate von Beginn an auf den höchsten Rechtsstatus für ihre neue Tochtergesellschaft. Neben dem vorhandenen Vertriebsbüro will der Konzern auch eine Fertigung für die Endmontage von Glazing-Bauteilen aufbauen. Zusätzliches Absatzpotenzial in der Region sieht Nanogate auch bei weiteren Anwendungsfeldern. Die Gesellschaft investiert in den neuen Standort einen insgesamt sechsstelligen Euro-Betrag. Angesichts der vorhandenen Auftragsbasis erwartet Nanogate schon im laufenden Geschäftsjahr 2016 einen Umsatz in Millionenhöhe in der Region und will erste Ergebnisbeiträge erzielen.

Neuer Standort in der Türkei als Tor zu den Märkten im Nahen und Mittleren Osten –

Signifikante Aufträge bereits erhalten, Umsatz im Millionenbereich erwartet – Weitere Standorte in Prüfung – Asien und USA als Treiber für weiteres Wachstum

Göttelborn, 4. Februar 2016. Die Nanogate AG, ein international führendes, integriertes Systemhaus für Hochleistungsoberflächen, setzt ihre Internationalisierungsstrategie fort. Vom neuen Standort Istanbul aus möchte der Konzern die attraktiven Märkte in der Türkei sowie im Nahen und Mittleren Osten erschließen. Neben einem Vertriebsbüro wird die Nanogate Teknology AS überdies künftig auch eine eigene Produktion für das wachsende Anwendungsfeld N-Glaze Security umfassen. Parallel prüft der Konzern, weitere internationale Standorte zu eröffnen. Neben einem starken Absatz in Asien erwartet die Gesellschaft auch ein deutlich steigendes US-Geschäft. Bereits im Geschäftsjahr 2015 verzeichnete Nanogate konzernweit eine starke Nachfrage und hatte daher im November seine Prognose erhöht.

Ralf Zastrau, Vorstandsvorsitzender der Nanogate AG: „Nanogate ist bereits heute international äußerst erfolgreich. Das Exportgeschäft gewinnt kontinuierlich an Bedeutung. Nun startet der Konzern in die nächste Phase der Internationalisierung. Die Türkei ist für Nanogate äußerst attraktiv: Einerseits sehen wir erhebliche Wachstumschancen angesichts der dynamischen Entwicklung. Anderseits fungiert gerade die Metropole Istanbul als Bindeglied zwischen Europa und Asien. Die Expansion in der Türkei ist für Nanogate ein bedeutendes strategisches Investment, zumal wir dort bereits erste Aufträge für unsere 2015 vorgestellte Produktlinie N-Glaze Security erhalten und in den vergangenen Monaten den Markt operativ erschlossen haben. Mit der Expansion kommen wir bei der internationalen Markterschließung im Rahmen unserer Wachstumsstrategie Phase5 einen wichtigen Schritt voran, um mittelfristig die Marke von 100 Mio. Euro Umsatz bei einer steigenden Profitabilität zu erreichen. Überdies planen wir für 2016 weitere internationale Wachstumsschritte. So erwarten wir ein deutlich wachsendes US-Geschäft, während Nanogate in Asien bereits einen starken Absatz verzeichnet.“

Umsatz in Millionenhöhe erwartet

Im Rahmen der internationalen Expansion gründete der Konzern die Nanogate Teknology AS. Damit setzt Nanogate von Beginn an auf den höchsten Rechtsstatus für ihre neue Tochtergesellschaft. Neben dem vorhandenen Vertriebsbüro will der Konzern auch eine Fertigung für die Endmontage von Glazing-Bauteilen aufbauen. Zusätzliches Absatzpotenzial in der Region sieht Nanogate auch bei weiteren Anwendungsfeldern. Die Gesellschaft investiert in den neuen Standort einen insgesamt sechsstelligen Euro-Betrag. Angesichts der vorhandenen Auftragsbasis erwartet Nanogate schon im laufenden Geschäftsjahr 2016 einen Umsatz in Millionenhöhe in der Region und will erste Ergebnisbeiträge erzielen.

Angesichts der vorhandenen Auftragsbasis erwartet Nanogate schon im laufenden Geschäftsjahr 2016 einen Umsatz in Millionenhöhe in der Region und will erste Ergebnisbeiträge erzielen.

Also eine Investition in der Türkei zwischen 100.000 und 999.999 Euro.

Für Nanogate also locker aus der Portokasse zu finanzieren.

Dafür jetzt schon einen Millionenumsatz und sofort in der Gewinnzone.

Sehr kluges Investment mit sehr viel Potential!

Also eine Investition in der Türkei zwischen 100.000 und 999.999 Euro.

Für Nanogate also locker aus der Portokasse zu finanzieren.

Dafür jetzt schon einen Millionenumsatz und sofort in der Gewinnzone.

Sehr kluges Investment mit sehr viel Potential!

Neuer Standort gegründet:

Aktuelle Studie:http://www.smc-research.com/wp-content/uploads/2016/02/2016-…

Glazing-Anwendungen bei Möbeln

Nanogate wächst mit Glazing-Anwendungen bei Möbeln und im Interieur-BereichGlazing-Anwendungen mit Potenzial in Millionenhöhe - 2016 bereits Umsatzvolumen im signifikant sechsstelligen Eurobereich erwartet - Order-Pipeline zudem mit zwei weiteren neuen Projekten anhaltend gut gefüllt...

http://www.finanzen.net/nachricht/aktien/DGAP-News-Nanogate-…

Sehr guter Newsflow in letzter Zeit. Wird sicherlich so weitergehen. Bei Schwäche wird nachgekauft. Hätte schon früher bei 25 Euro nachladen sollen. Schaun mer mal wie es weitergeht. Meine große Hoffnung ist der Wechsel in einen anderen Index.

Kursziel 54

Bernecker Börsenbriefe: "... Auf aktuellem Niveau stufen wir die Nanogate-Aktie als aussichtsreich ein, Analysten sehen den fairen Wert bei 54,50 Euro je Aktie...."

http://www.finanznachrichten.de/nachrichten-2016-02/36468891…

Bernecker Börsenbriefe: "... Auf aktuellem Niveau stufen wir die Nanogate-Aktie als aussichtsreich ein, Analysten sehen den fairen Wert bei 54,50 Euro je Aktie...."

http://www.finanznachrichten.de/nachrichten-2016-02/36468891…

Und immer noch keine Vorabzahlen für 2015 !

Und auch der Abwärtstrend wird noch immer schön gehalten....bei kleinsten Umsätzen...ein Alptraum !

Und auch der Abwärtstrend wird noch immer schön gehalten....bei kleinsten Umsätzen...ein Alptraum !

Antwort auf Beitrag Nr.: 51.844.342 von pro_biotech am 26.02.16 12:42:02

War das ironisch gemeint? Wer Nanogate ersthaft als Alptraum bezeichnen würde, sollte der Börse wohl lieber den Rücken zukehren

Zitat von pro_biotech: Und immer noch keine Vorabzahlen für 2015 !

Und auch der Abwärtstrend wird noch immer schön gehalten....bei kleinsten Umsätzen...ein Alptraum !

War das ironisch gemeint? Wer Nanogate ersthaft als Alptraum bezeichnen würde, sollte der Börse wohl lieber den Rücken zukehren

Meine Meinung:

Im letzten Jahr wurden die Vorabzahlen bereits am 18.Feb. berichtet. Heute haben wir schon den 01.März und noch immer nichts...

Wenn man bei Nanogate aber überhaupt mal über einen Segmentwechsel nachdenken sollte, muss die Berichterstattung schneller gehen. Deshalb habe ich meine Zweifel, dass dieser Schritt in diesem Jahr erfolgen wird. Und ohne den Wechsel wird sich am Kurs vermutlich nicht viel ändern, da die damit verbundene Transparenz ganz einfach fehlt. Allein das Thema Anteilsbesitz ist doch immer im Dunkeln - hierzu wird ja nie etwas berichtet. Haben die Ankerinvestoren tatsächlich noch immer über 40%, oder sind die längst weg ?

Im letzten Jahr wurden die Vorabzahlen bereits am 18.Feb. berichtet. Heute haben wir schon den 01.März und noch immer nichts...

Wenn man bei Nanogate aber überhaupt mal über einen Segmentwechsel nachdenken sollte, muss die Berichterstattung schneller gehen. Deshalb habe ich meine Zweifel, dass dieser Schritt in diesem Jahr erfolgen wird. Und ohne den Wechsel wird sich am Kurs vermutlich nicht viel ändern, da die damit verbundene Transparenz ganz einfach fehlt. Allein das Thema Anteilsbesitz ist doch immer im Dunkeln - hierzu wird ja nie etwas berichtet. Haben die Ankerinvestoren tatsächlich noch immer über 40%, oder sind die längst weg ?

Antwort auf Beitrag Nr.: 51.867.972 von pro_biotech am 01.03.16 06:28:37Sehe das genauso!

Kurs bei Tradegate bei 32,799 Euro. Ein sattes Plus heute. Da muss ja was kommen die nächsten Tage...

Es gibt in diesem Jahr nach meinem jetzigen Kenntnisstand keine vorläufigen Zahlen bei Nanogate!

Daten zum Jahresabschluß am 27. April 2016.

CFO Seibert hat es wohl eher gemütlich, andere AGs haben den Jahresbericht jetzt schon hinter sich.

Daten zum Jahresabschluß am 27. April 2016.

CFO Seibert hat es wohl eher gemütlich, andere AGs haben den Jahresbericht jetzt schon hinter sich.

Nanogate-Beteiligung Vogler erhöht Kapazitäten und erweitert Leistungsspektrum

Neue Beschichtungsanlage für mehrdimensionale Bauteile ist flexibler und leistungsstärker als frühere Gerätegeneration - Weitere Investitionen geplant - Konzern fokussiert sich stark auf Ausbau des Technologieportfolios

http://www.wallstreet-online.de/nachricht/8389116-dgap-news-…

Neue Beschichtungsanlage für mehrdimensionale Bauteile ist flexibler und leistungsstärker als frühere Gerätegeneration - Weitere Investitionen geplant - Konzern fokussiert sich stark auf Ausbau des Technologieportfolios

http://www.wallstreet-online.de/nachricht/8389116-dgap-news-…

Antwort auf Beitrag Nr.: 51.880.242 von direc777 am 02.03.16 10:54:01Im Vergleich bietet die neue Fertigungslinie eine deutlich höhere Kapazität und mehr Anwendungsmöglichkeiten. Im laufenden Geschäftsjahr 2016 sind weitere Investitionen in die 2014 erworbene Nanogate-Tochtergesellschaft geplant. Das Volumen bei Vogler liegt im niedrigen einstelligen Millionen-Bereich.

Bereits im Geschäftsjahr 2015 verzeichnete der Konzern dank des breiten Anwendungsportfolios eine starke Nachfrage, so dass wir Anfang November die Jahresprognose anheben konnten. Zudem verzeichneten wir ein starkes Jahresendgeschäft.“

Wenn nur der CFO Seibert auch so dynamisch wäre, wie seine Vorstandskollegen Zastrau und Jung, dann würde der Geschäftsbericht 2015 längst vorliegen!

Ich war auf der letzten Hauptversammlung anwesend, habe auch kurz mit dem Technologievorstand Jung gesprochen. Ich bin begeistert von Zastrau und Jung, der CFO Seibert dagegen ist ein Langweiler.

Nach allem was man liest vo Nanogate, ist das Geschäftsjahr 2015 wohl dank des starken Jahresendgeschäfts noch besser gelaufen als gedacht.

Auch die Strategie innerhalb von Vogler die Kapazitäten wesentlich zu erhöhen ist mMn. sehr klug, zumal sich die Investitionen dafür in Grenzen halten.

Bereits im Geschäftsjahr 2015 verzeichnete der Konzern dank des breiten Anwendungsportfolios eine starke Nachfrage, so dass wir Anfang November die Jahresprognose anheben konnten. Zudem verzeichneten wir ein starkes Jahresendgeschäft.“

Wenn nur der CFO Seibert auch so dynamisch wäre, wie seine Vorstandskollegen Zastrau und Jung, dann würde der Geschäftsbericht 2015 längst vorliegen!

Ich war auf der letzten Hauptversammlung anwesend, habe auch kurz mit dem Technologievorstand Jung gesprochen. Ich bin begeistert von Zastrau und Jung, der CFO Seibert dagegen ist ein Langweiler.

Nach allem was man liest vo Nanogate, ist das Geschäftsjahr 2015 wohl dank des starken Jahresendgeschäfts noch besser gelaufen als gedacht.

Auch die Strategie innerhalb von Vogler die Kapazitäten wesentlich zu erhöhen ist mMn. sehr klug, zumal sich die Investitionen dafür in Grenzen halten.

Antwort auf Beitrag Nr.: 51.879.729 von akfan am 02.03.16 10:16:38Könnte aber auch sein, dass man den geneigten Großaktionären noch Zeit geben möchte, weitere Aktien auf niedrigem Niveau einzukaufen !? Die lassen sich ja gerne mal in One to One's persönlich über die Situation aufklären. Den Kleinaktionären gegenüber ist diese Geheimniskrämerei jedenfalls eine sehr schlechte Politik - Frechheit ! Auch deshalb fühlt man sich im Entry-Standard vermutlich noch immer so wohl.

Auch die Mitteilung das N-Glaze-Chrome im Laufe des Jahres 2016 produktiv wird, ist ja nach bisherigen Ankündigungen eher defensiv und lässt auf größere Probleme bei der Inbetriebnahme schließen. Das man die Gelegenheit verstreichen lassen will, diese Technologie auf dem EntrepreneurShip im Juni vorzustellen ist ja unglaublich - m. M. !

Auch die Mitteilung das N-Glaze-Chrome im Laufe des Jahres 2016 produktiv wird, ist ja nach bisherigen Ankündigungen eher defensiv und lässt auf größere Probleme bei der Inbetriebnahme schließen. Das man die Gelegenheit verstreichen lassen will, diese Technologie auf dem EntrepreneurShip im Juni vorzustellen ist ja unglaublich - m. M. !

Der Aktionär Nebenwerte Check, unter anderem auch Nanogate im Video

http://www.deraktionaer.de/aktie/schroeders-nebenwerte-watch…

http://www.deraktionaer.de/aktie/schroeders-nebenwerte-watch…

Neuer Anker-Aktionär:

http://www.finanznachrichten.de/nachrichten-2016-03/36724588…

Nanogate: Wachstum hat weiterhin Priorität

Die Meldung des Beschichtungsspezialisten Nanogate AG über den laufenden Umbau eines Standorts haben die Analysten von SMC-Research zum Anlass genommen, ihre Schätzungen für 2015 und 2016 in entgegengesetzte Richtungen anzupassen. Die daraus resultierende Nettoänderung ergäbe eine geringfügige Absenkung des ermittelten fairen Wertes auf 51,20 Euro je Aktie, was aber weiterhin das Rating "Buy" rechtfertige.

Bei dem Umbau handele es sich um die Installation einer neuen Beschichtungsanlage am Standort der Tochtergesellschaft Vogler in Lüdenscheid. Die neue Anlage solle Nanogate zukünftig eine höhere Flexibilität, eine größere Kapazität und ein erweitertes Produktsortiment ermöglichen. Da der Umbau mit einem mehrmonatigen Stillstand verbunden sei, habe Nanogate die Maßnahme noch vor dem Jahreswechsel mit erhöhten vorzeitigen Lieferungen an seine Kunden flankiert, weswegen SMC-Research für 2015 mit signifikanten Vorzieheffekten rechne, die für das letzte Jahr Umsatz und Ergebnis über den bisherigen Schätzungen ermöglicht haben dürften.

Auf der anderen Seite dauere die Produktionsunterbrechung etwas länger als bisher einkalkuliert, so dass SMC-Research davon ausgehe, dass es sich bei dem von Nanogate genannten Volumen der Maßnahme im niedrigen einstelligen Millionenbetrag größtenteils und die Mehrkosten der Produktionsunterbrechung handele.

Aus Vorsichtsüberlegungen sei es nach Ansicht von SMC-Research deswegen angemessen, den für 2016 erwarteten Umsatz und Gewinn leicht zu reduzieren. Dies umso mehr, als auch die forcierte Internationalisierung nach Einschätzung der Analysten zunächst mit Ergebnisbelastungen einhergehen dürfte.

In Summe habe sich durch die Änderungen der von SMC-Research ermittelte faire Wert leicht auf 51,20 Euro ermäßigt.

(Quelle: Aktien-Global-Researchguide)