Nobbele - Depotbesprechung - 500 Beiträge pro Seite

eröffnet am 07.05.08 00:14:17 von

neuester Beitrag 03.02.09 12:33:31 von

neuester Beitrag 03.02.09 12:33:31 von

Beiträge: 166

ID: 1.141.053

ID: 1.141.053

Aufrufe heute: 0

Gesamt: 31.844

Gesamt: 31.844

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| heute 12:50 | 2525 | |

| vor 1 Stunde | 2089 | |

| vor 1 Stunde | 1343 | |

| vor 1 Stunde | 910 | |

| vor 46 Minuten | 883 | |

| vor 44 Minuten | 838 | |

| vor 1 Stunde | 786 | |

| vor 1 Stunde | 778 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.001,60 | +0,59 | 240 | |||

| 2. | 2. | 168,20 | +0,08 | 87 | |||

| 3. | 3. | 9,7000 | +12,27 | 75 | |||

| 4. | 14. | 6,1400 | -1,35 | 69 | |||

| 5. | 11. | 0,1865 | 0,00 | 52 | |||

| 6. | 7. | 0,8750 | -12,50 | 47 | |||

| 7. | 12. | 0,1561 | +2,97 | 38 | |||

| 8. | 6. | 2.302,50 | 0,00 | 36 |

Nachfolgendes Depot wurde am 29.04.08 zum ersten Mal veröffentlicht. (Siehe nachfolgenden Link: http://www.wallstreet-online.de/diskussion/1103438-2621-2630…

Startkapital: 100'000 Euro

Spesen pro Transaktion: 40 Euro

Es handelt sich um ein fiktives Portefeuille.

Strategie Mai 2008:

1. In Übertreibungsphasen defensiven Anteil erhöhen:

2. In Rezessions-Phasen eher offensiv investieren:

3. Es wird nicht versucht, den Markt zu timen. Die Anpassungen erfolgen Schrittweise.

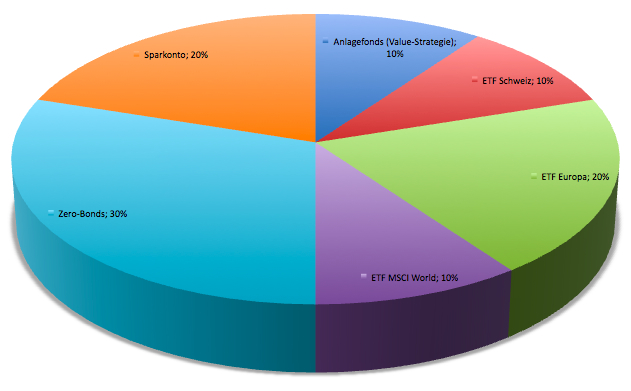

Stand Depot am 29.04.08 (seither keine Änderungen):

Beurteilung: Der aktuelle Anteil am "LevDax" wäre für ein reales Depot zu hoch. Zudem zeigt der bisherige Performancevergleich, dass sich der ETF Brasilien und der ETF ATX ähnlich gut entwickeln. Im Moment will ich die Positionen aber so belassen.

In den zukünftigen Transaktionen möchte ich auch die Branchengewichtung stärker beachten.

Startkapital: 100'000 Euro

Spesen pro Transaktion: 40 Euro

Es handelt sich um ein fiktives Portefeuille.

Strategie Mai 2008:

1. In Übertreibungsphasen defensiven Anteil erhöhen:

2. In Rezessions-Phasen eher offensiv investieren:

3. Es wird nicht versucht, den Markt zu timen. Die Anpassungen erfolgen Schrittweise.

Stand Depot am 29.04.08 (seither keine Änderungen):

Beurteilung: Der aktuelle Anteil am "LevDax" wäre für ein reales Depot zu hoch. Zudem zeigt der bisherige Performancevergleich, dass sich der ETF Brasilien und der ETF ATX ähnlich gut entwickeln. Im Moment will ich die Positionen aber so belassen.

In den zukünftigen Transaktionen möchte ich auch die Branchengewichtung stärker beachten.

Wenn das eine langfristige Ausrichtung sein soll, dann wird mir Angst und Bange.

Warum?

Du kaufst genau in die Trends die sehr teuer sind.

Warum?

Du kaufst genau in die Trends die sehr teuer sind.

Antwort auf Beitrag Nr.: 34.045.586 von kosto1929 am 07.05.08 12:30:23Im Trend sind Brasilien, Indien und New Energy. Die drei zusammen machen etwa 30% aus.

Brasilien und New Energy habe ich auch als Absicherung gegen den steigenden Ölpreis im Depot.

Also wo sind deine Trends?

Brasilien und New Energy habe ich auch als Absicherung gegen den steigenden Ölpreis im Depot.

Also wo sind deine Trends?

Beim obigen Depot fehlen aus antizyklischen Überlegungen Bankenwerte. Auf der anderen Seite steigen der Dax und der ATX sehr stark, sodass ich mich frage, ob ich mit Finanzwerten eine bessere Performance erzielen würde.

Antwort auf Beitrag Nr.: 34.045.586 von kosto1929 am 07.05.08 12:30:23Was würdest du denn im Moment favorisieren? Bzw. was fehlt deiner Meinung nach im obigen Depot?

Gruss, Nobbele

Gruss, Nobbele

Trading Spotlight

Antwort auf Beitrag Nr.: 34.045.586 von kosto1929 am 07.05.08 12:30:23Du kaufst genau in die Trends die sehr teuer sind.

Schade, dass du dich nicht mehr meldest. So frage ich mich nach dem Sinn deines postings?

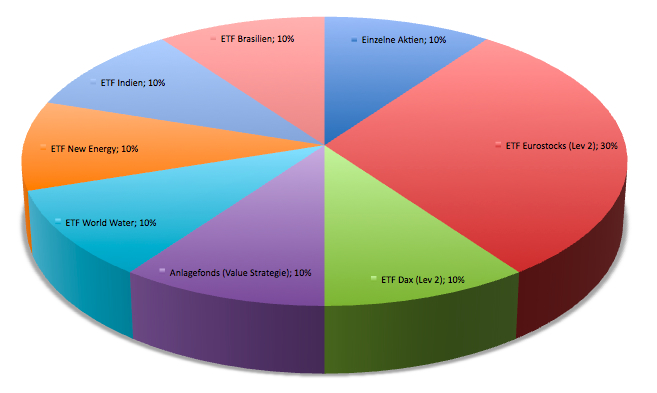

Bewertung der wichtigsten Postionen im Depot:

Grösste Positionen (70%) Dax und ATX:

1. Beide Indizes haben eine (teilweise deutliche) KUV-Bewertung von unter 1.2!

2. Gerade der ATX hat die Immobilienkrise und die vorbeigezogenen Panikwellen viel besser überstanden als die meisten anderen Indizes!

3. Abgesehen davon sind Deutschland und Österreich zwei hochentwickelte westliche Industrieländer. Mit Trends hat das nichts zu tun.

ETF Brasilien und Indien (20%):

- Sind ganz klar teuer. Allerdings inzwischen wieder billiger als noch vor der Immobilienkrise.

- ETF Brasilien: Interessant wegen den Rohstofffirmen. Und doch etwas breiter diversifiziert, als wenn ich nur Rohstofffirmen kaufen würde.

- ETF Indien: Klar spekulativ

ETF New Energy (10%)

- Die Werte sind alle sehr teuer! Immerhin enthält der Index aber die Branchenleader aus den wichtigsten Bereichen alternativer Energien.

Schade, dass du dich nicht mehr meldest. So frage ich mich nach dem Sinn deines postings?

Bewertung der wichtigsten Postionen im Depot:

Grösste Positionen (70%) Dax und ATX:

1. Beide Indizes haben eine (teilweise deutliche) KUV-Bewertung von unter 1.2!

2. Gerade der ATX hat die Immobilienkrise und die vorbeigezogenen Panikwellen viel besser überstanden als die meisten anderen Indizes!

3. Abgesehen davon sind Deutschland und Österreich zwei hochentwickelte westliche Industrieländer. Mit Trends hat das nichts zu tun.

ETF Brasilien und Indien (20%):

- Sind ganz klar teuer. Allerdings inzwischen wieder billiger als noch vor der Immobilienkrise.

- ETF Brasilien: Interessant wegen den Rohstofffirmen. Und doch etwas breiter diversifiziert, als wenn ich nur Rohstofffirmen kaufen würde.

- ETF Indien: Klar spekulativ

ETF New Energy (10%)

- Die Werte sind alle sehr teuer! Immerhin enthält der Index aber die Branchenleader aus den wichtigsten Bereichen alternativer Energien.

Woran willst du eine Übertreibungsphase oder eine Rezession erkennen?

Wie willst du die Branchengewichtung beachten?

Gleich vorweg, deine Beiträge sind ja sehr kurz. Ich mache mich natürlich nicht dauerhaft zum Affen und diskutiere mit mir selber.

Zu deinen Fragen:

Woran willst du eine Übertreibungsphase oder eine Rezession erkennen?

1. Will ich gar nicht

2. Eine Rezession erkennt man nicht - eine Rezession misst man (Negativwachstum während zwei Quartalen).

Vielleicht ist der Vergleich mit dem Autofahren hilfreich. Wie eingangs festgehalten will ich, wenn die "Geschwindigkeit" an den Börsen zunimmt, mein eigenes Tempo drosseln. Umgekehrt schalte ich einen Gang höher, wenn sich die Wirtschaft in einer Rezession befindet. (Rezessionsjahre sind überdies statistisch gesehen gute Börsenjahre)

Wie willst du die Branchengewichtung beachten?

Gute Frage - in der Vergangenheit habe ich primär auf Länderindizes gesetzt. Ich denke ich kann mein Depot diesbezüglich noch optimieren.

- Ich bin ja kein Hellseher, aber sobald meine Aktien wieder teuer sind und die Börsen neue Hochs melden, kann ich mir vorstellen, einen Teil in defensive Branchen zu investieren.

Zu deinen Fragen:

Woran willst du eine Übertreibungsphase oder eine Rezession erkennen?

1. Will ich gar nicht

2. Eine Rezession erkennt man nicht - eine Rezession misst man (Negativwachstum während zwei Quartalen).

Vielleicht ist der Vergleich mit dem Autofahren hilfreich. Wie eingangs festgehalten will ich, wenn die "Geschwindigkeit" an den Börsen zunimmt, mein eigenes Tempo drosseln. Umgekehrt schalte ich einen Gang höher, wenn sich die Wirtschaft in einer Rezession befindet. (Rezessionsjahre sind überdies statistisch gesehen gute Börsenjahre)

Wie willst du die Branchengewichtung beachten?

Gute Frage - in der Vergangenheit habe ich primär auf Länderindizes gesetzt. Ich denke ich kann mein Depot diesbezüglich noch optimieren.

- Ich bin ja kein Hellseher, aber sobald meine Aktien wieder teuer sind und die Börsen neue Hochs melden, kann ich mir vorstellen, einen Teil in defensive Branchen zu investieren.

Antwort auf Beitrag Nr.: 34.046.659 von Nobbele_2010 am 07.05.08 14:23:36Wenn du Trends handelst, dann würde ich immer mit einem Stop arbeiten, denn jeder Trend endet mal.

Dann kann es steil werden. Siehe China.

Dann kann es steil werden. Siehe China.

Antwort auf Beitrag Nr.: 34.046.691 von Nobbele_2010 am 07.05.08 14:27:02Antiyzklische Strategien fünktioneren nur bei einem längeren Horizont.

Dafür braucht man Geduld und ein Blick für die Unterbewertung von Märkten und Sektoren.

Dafür braucht man Geduld und ein Blick für die Unterbewertung von Märkten und Sektoren.

Antwort auf Beitrag Nr.: 34.058.447 von Nobbele_2010 am 08.05.08 18:34:25Ist denn ein niedriges KUV ein Zeichen einer Unterbewertung?

Dax 0.7

ATX 1.2

Dax 0.7

ATX 1.2

Ich versuche dich nur zum Nachdenken anzuregen.

Wenn du das nicht magst, sondern fertige Antworten willst, dann lassen wir es.

Nur die Rezession wird erst mit reichlich Verzögerung gemeldet.

Wenn das Tempo zunimmst, dann willst du also drosseln.

Tja, leider weißt du nie wie lange ein Trend anhält.

Woran erkennst du ob Aktien teuer sind?

Wenn du das nicht magst, sondern fertige Antworten willst, dann lassen wir es.

Nur die Rezession wird erst mit reichlich Verzögerung gemeldet.

Wenn das Tempo zunimmst, dann willst du also drosseln.

Tja, leider weißt du nie wie lange ein Trend anhält.

Woran erkennst du ob Aktien teuer sind?

Ist es sinnvoll, nur dann Entscheidungen zu treffen, wenn man sich wirklich ganze 100% sicher ist und ausnahmslos alle Fakten kennt?

Woran erkennt man, dass man sich auf dem Gipfel der Tech-Blase befindet?

Woran erkennt man, dass wir eine Immobilienkrise haben?

Woran erkennt man, dass Aktien mit einem KUV von 8.0 wirklich teuer sind?

Woran erkennt man, dass Aktien mit einem KUV von 0.7 wirklich billig sind?

Woran erkennt man, dass man sich auf dem Gipfel der Tech-Blase befindet?

Woran erkennt man, dass wir eine Immobilienkrise haben?

Woran erkennt man, dass Aktien mit einem KUV von 8.0 wirklich teuer sind?

Woran erkennt man, dass Aktien mit einem KUV von 0.7 wirklich billig sind?

Antwort auf Beitrag Nr.: 34.059.281 von kosto1929 am 08.05.08 20:09:31Tja, leider weißt du nie wie lange ein Trend anhält.

Ist das wirklich so?

Und wenn es so ist - muss ich das wirklich wissen?

Wie hoch ist die mit Aktien zu erwartende Rendite?

Und interessiert mich diese Rendite noch, wenn der "Aufwärts"-Trend schon so lange anhält, dass ich mit Anleihen eine ähnliche Rendite erziele?

Wäre das nicht ein Zeichen, dass sich die Hausse einem Ende nähert?

Und wenn der Trend vorher aufhört?

Bin ich dann nicht froh, bereits ein paar defensive Werte im Depot zu haben?

Ich weiss es nicht - ich weiss vieles nicht. Drum kauf ich auch ETF's - da hab ich sogar Werte im Depot, die ich nicht einmal kenne. Denn erstens kommt es anders und zweitens als man denkt.

Ist das wirklich so?

Und wenn es so ist - muss ich das wirklich wissen?

Wie hoch ist die mit Aktien zu erwartende Rendite?

Und interessiert mich diese Rendite noch, wenn der "Aufwärts"-Trend schon so lange anhält, dass ich mit Anleihen eine ähnliche Rendite erziele?

Wäre das nicht ein Zeichen, dass sich die Hausse einem Ende nähert?

Und wenn der Trend vorher aufhört?

Bin ich dann nicht froh, bereits ein paar defensive Werte im Depot zu haben?

Ich weiss es nicht - ich weiss vieles nicht. Drum kauf ich auch ETF's - da hab ich sogar Werte im Depot, die ich nicht einmal kenne. Denn erstens kommt es anders und zweitens als man denkt.

Alles klar.

Dax 0.7

ATX 1.2

Ich finde es schwierig, gute Zahlen zu erhalten und entnehme diese jeweils aus der Wirtschaftspresse. Darf ich wissen, woher du deine Kennzahlen beziehst?

ATX 1.2

Ich finde es schwierig, gute Zahlen zu erhalten und entnehme diese jeweils aus der Wirtschaftspresse. Darf ich wissen, woher du deine Kennzahlen beziehst?

Antwort auf Beitrag Nr.: 34.065.197 von Nobbele_2010 am 09.05.08 14:40:41Von Bloomberg oder von Thomson Reuters

Antwort auf Beitrag Nr.: 34.065.221 von kosto1929 am 09.05.08 14:43:46Dankeschön.

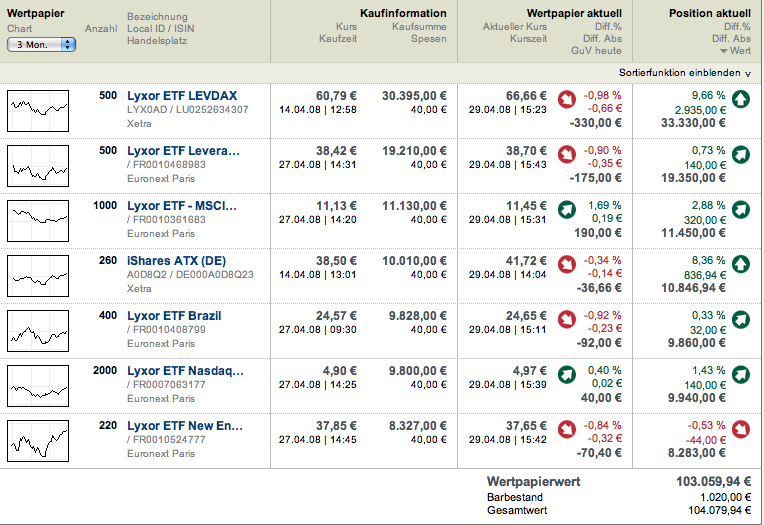

09.05.08:

Verkauf: Lyx ETF New Energy: Ganze Position (220 Stück zu 37.58)

Kauf: Acer 680 Stück zu Euro 7.24 (Depotanteil etwa 5%)

Kauf: Dürr 130 Stück zu Euro 31.37 (Depotanteil etwa 5%)

Ansonsten keine Depotänderungen

Verkauf: Lyx ETF New Energy: Ganze Position (220 Stück zu 37.58)

Kauf: Acer 680 Stück zu Euro 7.24 (Depotanteil etwa 5%)

Kauf: Dürr 130 Stück zu Euro 31.37 (Depotanteil etwa 5%)

Ansonsten keine Depotänderungen

Warum hast du diesen Tausch vorgenommen?

Antwort auf Beitrag Nr.: 34.079.868 von kosto1929 am 13.05.08 10:15:25Duerr:

- Gefühl, Intuition

- Profitiert vom neu auflebenden Megatrend Auto

- Fair bewertet

Acer:

- Gefühl, Indution

- Profitiert ev. von der Vermarktung der neuen kleinen Billiglaptops im Markt insgesamt.

- Fair bewertet

Weitere Gründe:

- ETF New Energy: Ist trotz steigendem Ölpreis und steigenden Kursen nicht gestiegen. Zudem Werte mittlerweilen unglaublich teuer.

Zudem will ich schauen, ob sich meine Aktien besser entwickeln als meine ETF's.

- Gefühl, Intuition

- Profitiert vom neu auflebenden Megatrend Auto

- Fair bewertet

Acer:

- Gefühl, Indution

- Profitiert ev. von der Vermarktung der neuen kleinen Billiglaptops im Markt insgesamt.

- Fair bewertet

Weitere Gründe:

- ETF New Energy: Ist trotz steigendem Ölpreis und steigenden Kursen nicht gestiegen. Zudem Werte mittlerweilen unglaublich teuer.

Zudem will ich schauen, ob sich meine Aktien besser entwickeln als meine ETF's.

Antwort auf Beitrag Nr.: 34.082.307 von Nobbele_2010 am 13.05.08 15:20:09Ganz schön viel Gefühl und Intuition bei deinen Anlagen.

Wo gibt es denn den Megatrend Autos - in den EMs?

Ab wann ist denn eine Bewertung fair für dich?

Nimmst du da KGV,KUV,KBV und KCF ran?

Das relative Schwäche Argument kann ich nachvollziehen.

Hört sich alles nach ein bißchen experimentieren bei dir an.

Ach ja, meine Länderfavoriten wären Belgien, Niederlande und Irland.

Auf Verkauf stehen bei mir Indien, China und Tschechien.

Wohl keine populäre Meinung, aber langfristig aus meiner Sicht sehr sinnvoll.

Wo gibt es denn den Megatrend Autos - in den EMs?

Ab wann ist denn eine Bewertung fair für dich?

Nimmst du da KGV,KUV,KBV und KCF ran?

Das relative Schwäche Argument kann ich nachvollziehen.

Hört sich alles nach ein bißchen experimentieren bei dir an.

Ach ja, meine Länderfavoriten wären Belgien, Niederlande und Irland.

Auf Verkauf stehen bei mir Indien, China und Tschechien.

Wohl keine populäre Meinung, aber langfristig aus meiner Sicht sehr sinnvoll.

Antwort auf Beitrag Nr.: 34.088.262 von kosto1929 am 14.05.08 09:56:49Irland bin ich einverstanden. Ist ne gute Idee.

Warum Belgien und Niederlande?

"Wo gibt es denn den Megatrend Autos". Ist ja schon da. Und warts ab - der kommt noch.

Warum Belgien und Niederlande?

"Wo gibt es denn den Megatrend Autos". Ist ja schon da. Und warts ab - der kommt noch.

Antwort auf Beitrag Nr.: 34.088.262 von kosto1929 am 14.05.08 09:56:49Nimmst du da KGV,KUV,KBV und KCF ran?

Genau (ausser KGV)

Klar - bei den ganz grossen muss man historische Werte beiziehen.

Genau (ausser KGV)

Klar - bei den ganz grossen muss man historische Werte beiziehen.

Antwort auf Beitrag Nr.: 34.088.262 von kosto1929 am 14.05.08 09:56:49Ach ja, meine Länderfavoriten wären Belgien, Niederlande und Irland.

Wohl keine populäre Meinung, aber langfristig aus meiner Sicht sehr sinnvoll.

Damit setzt du langfristig antizyklisch auf Finanzwerte. Ob das so unpopulär ist, möchte ich in Frage stellen. Aber sicher ist es eine gute Idee.

Kurzfristig sehe ich am ehesten die Niederlande, dann Belgien und schliesslich Irland.

Meine Erfahrung mit Länderindizes ist, dass diese in der Regel allmählich an relativer Stärke verlieren und nicht gleich abrupt einbrechen. Damit will ich sagen, dass eine Investition in diese Länder nicht eilt. Im Moment weisen Länder wie Brasilien ein stärkeres Momentum auf. Zum Wechseln bleibt genug Zeit.

Wohl keine populäre Meinung, aber langfristig aus meiner Sicht sehr sinnvoll.

Damit setzt du langfristig antizyklisch auf Finanzwerte. Ob das so unpopulär ist, möchte ich in Frage stellen. Aber sicher ist es eine gute Idee.

Kurzfristig sehe ich am ehesten die Niederlande, dann Belgien und schliesslich Irland.

Meine Erfahrung mit Länderindizes ist, dass diese in der Regel allmählich an relativer Stärke verlieren und nicht gleich abrupt einbrechen. Damit will ich sagen, dass eine Investition in diese Länder nicht eilt. Im Moment weisen Länder wie Brasilien ein stärkeres Momentum auf. Zum Wechseln bleibt genug Zeit.

Active Indexing

Finanz und Wirtschaft:

Eine neue Theorie erklärt Haussen und Baissen – Welche Strategie ist überlegen? – Chicago oder Stanford, Indexing oder Active Indexing?

Paradigmenwechsel in der Finanzmarkttheorie

17.05.2008

Von Magne Orgland und Daniel Leveau

Die moderne Finanzmarkttheorie hat das Portfoliomanagement einen grossen Schritt nach vorne geführt. Konzepte wie globale Diversifikation, Portfoliooptimierung oder Indexieren sind heute nicht mehr wegzudenken. Mit der Zeit wurden jedoch immer mehr Anomalien entdeckt, die nicht mit der modernen Finanzmarkttheorie vereinbar sind. Phänomene wie die historisch sehr hohe Risikoprämie von Aktien, die hohe Volatilität an den Börsen oder Value- und Momentum-Effekte können nicht mit der Theorie der Markteffizienz erklärt werden. Behavioral Finance bietet im besten Fall partielle Erklärungsansätze. Heute befinden wir uns in einem Paradigmenwechsel in der Finanzmarkttheorie. Wie seinerzeit die Theorien von Einstein die Physik revolutioniert haben, hat die Theorie der Rational Beliefs von Mordecai Kurz von der Universität Stanford das Potenzial, die moderne Finanzmarkttheorie von Grund auf zu verändern.

Die Realität wird nicht erklärt

Die Theorie der Markteffizienz (Efficient Market Theory) wurde an der Universität Chicago entwickelt. Sie verbreitete sich stark in den Achtzigerjahren und wird heute an jeder Wirtschaftsuniversität unterrichtet. Die Theorie basiert auf einigen wichtigen Annahmen: Investoren sind rational und maximieren ihre risikoadjustierte Rendite, Informationen sind kostenlos und für alle Marktteilnehmer gleichzeitig verfügbar, die Aktienkurse reflektieren effizient alle verfügbaren Informationen, und Veränderungen der Kurse werden durch neue Informationen zu den Fundamentaldaten verursacht. Mit anderen Worten wird angenommen, dass die Anleger keine Fehler begehen können, da sie zu jedem Zeitpunkt anhand der verfügbaren Informationen die Zukunft korrekt prognostizieren. Auf den ersten Blick scheinen diese Annahmen vernünftig zu sein.

Grundsätzlich ist jede Theorie ein vereinfachtes Bild oder Modell eines Ausschnitts der Realität. Dieser Ausschnitt soll mit dem Modell beschrieben und erklärt werden. Auf dieser Grundlage können dann Prognosen gestellt werden. Was macht jedoch eine gute Theorie aus? Albert Einstein soll hierzu Folgendes gesagt haben: «I like good theories. They work better.» Mit anderen Worten: Eine gute Theorie erlaubt Prognosen, die mit Beobachtungen der Realität besser übereinstimmen. Theorien sind meist mit dem Anspruch verknüpft, sie durch Beobachtungen der Realität prüfen zu können.

Wie gut sind die Prognosen der Theorie der Markteffizienz? Gemäss dieser Theorie sollte die Risikoprämie von Aktien gegenüber einer risikofreien Anlage sehr tief sein. In der Realität war sie aber deutlich höher (etwa 6%). Die Marktvolatilität sollte tief sein (um 4%). In der Realität ist sie markant höher (langfristig etwa 18%). Der Kursverlauf sollte zudem einem Random Walk (Zufallsprozess) entsprechen. In der Realität gab es jedoch langjährige Hausse- und Baissemärkte. Letztlich sollte das prognostizierte Kurs-Gewinn-Verhältnis (KGV) des Aktienmarktes etwa 14 betragen. In der Realität gab es enorme Schwankungen von 5 bis 30.

So gesehen ist die Theorie der Markteffizienz keine gute Theorie, weil sie die Realität nur unzureichend erklären kann. Neue Theorien wie Behavioral Finance, die keine in sich geschlossene Theorie, sondern in erster Linie eine Sammlung von Beobachtungen des Investorenverhaltens darstellt, bieten aber im besten Fall auch nur partielle Erklärungsansätze.

Die Theorie der Rational Beliefs

Wenn eine wissenschaftliche Theorie unbefriedigende Ergebnisse liefert, kommt es früher oder später zu einem Paradigmenwechsel. Eine neue Theorie wird entwickelt, die konzeptionell und mathematisch eine Generalisierung der alten Theorie darstellt. Die alte erscheint als Spezialfall der neuen Theorie, wenn einige vereinfachende Annahmen getroffen werden. Die Gravitationstheorie von Newton ist ein solcher Spezialfall der Relativitätstheorie von Einstein. An der Universität Stanford hat Professor Mordecai Kurz eine neue Theorie der Rational Beliefs entwickelt, die eine Generalisierung der Theorie der Markteffizienz darstellt.

Wie unterscheidet sich die neue von der alten Theorie? Wie die Theorie der Markteffizienz liegt der neuen Theorie die Annahme zugrunde, dass Investoren ihre erwartete, risikoadjustierte Rendite maximieren. Der grosse Unterschied besteht in der Prognosefähigkeit der Investoren. Gemäss der alten Theorie haben alle Anleger dieselben fixen und richtigen Beliefs, d.h., sie prognostizieren alle die gleiche Rendite (perfekte bedingte Voraussicht).

Mit anderen Worten: Nachdem die Investoren am Morgen die Zeitung gelesen haben, kennen sie alle den korrekten Indexstand der Börse. Basierend auf den im jeweiligen Zeitpunkt verfügbaren Informationen können sie keine Prognosefehler begehen – gemäss der alten Theorie. Schon rein intuitiv ist dies aber eine zu starke Vereinfachung der Realität.

Gemäss der Theorie der Rational Beliefs können Investoren jedoch durchaus kurz- bis mittelfristig Prognosefehler begehen. Investoren haben unterschiedliche und im Zeitablauf variierende Beliefs, die unterschiedliche Grade von Optimismus und Pessimismus in Bezug auf die zukünftige Rendite spiegeln.

Professoren an der Universität Stanford ist es gelungen, diese Belief-Struktur des Marktes mathematisch abzubilden. Gemäss der neuen Theorie können sich sowohl der Anteil von Optimisten und Pessimisten wie auch die Intensität von Optimismus und Pessimismus ändern. Die Beliefs der Investoren sind auch korreliert, d.h., einzelne Anleger lassen sich von anderen beeinflussen. Obwohl sich die Investoren zu einem bestimmten Zeitpunkt über die zukünftige Rendite irren können, müssen sie im mehrjährigen Durchschnitt die langfristig «korrekte» Aktienrendite erwarten.

Übereinstimmung

Mit der neuen Theorie der Rational Beliefs können zum Beispiel langfristige Bullen- und Bärenmärkte erklärt werden. In einem Bullenmarkt steigen der Anteil der Optimisten sowie die Intensität des Optimismus. Dieser Prozess wird durch die Korrelation der Beliefs verstärkt. Die Anleger informieren sich zum grossen Teil über dieselben Medien und lassen sich somit voneinander beeinflussen. Dieser Prozess führt zu einem Anstieg der Bewertung (KGV) des Aktienmarktes. Beispielsweise lieferte der US-Aktienmarkt in den Neunzigerjahren eine Rendite von 15,3% pro Jahr. Das Wachstum der Unternehmensgewinne betrug aber nur 7,7% pro Jahr.

Wie kam die restliche Rendite von 7,6% pro Jahr zustande? Das KGV des Aktienmarktes stieg von 15,4 auf 30,5 (vgl. Tabelle). Umgekehrt erbrachte der US-Aktienmarkt von 2000 bis 2007 keine Rendite für die Anleger, obwohl das Gewinnwachstum 7,7% pro Jahr betrug. Die Reduktion des KGV von 30,5 auf 18 lieferte einen negativen Beitrag von –7,7% pro Jahr.

Unter den Wallstreet-Strategen ist es populär geworden, u.a. die Änderungen des KGV mit den Zinsen zu erklären. Leider gibt es keine theoretische Grundlage für einen solchen Zusammenhang einer nominellen Anlage (Obligation) und einer realen Anlage (Aktie). Empirisch lässt sich auch über eine langfristige Betrachtungsperiode kein Zusammenhang feststellen.

Auch die hohe Volatilität an den Aktienmärkten kann mit der neuen Theorie gut erklärt werden. Nur etwa 25% der Volatilität werden durch neue Informationen über Fundamentaldaten verursacht. 75% der Volatilität kommen durch korrelierte Prognosefehler der Investoren zustande. Wenn viele Anleger sich ähnlich positioniert haben und gleichzeitig herausfinden, dass ihre Prognose falsch war, kann es zu heftigen Bewegungen kommen.

Implikationen für die Investoren

Laut der neuen Theorie wird die langfristige Risikoprämie von Aktien hoch bleiben (6%). Aktien sind riskant, weil es langjährige Bärenmärkte geben kann. Dieses Risiko muss entschädigt werden. Auch die Bewertung wird mit einem von der Stanford-Theorie erwarteten KGV zwischen 9 und 18 weiterhin stark schwanken.

Die neue Theorie hat auch wichtige Implikationen für das Risikomanagement. Die meisten gängigen Risikomanagementmethoden, wie zum Beispiel der Value at Risk, basieren implizit auf der Theorie der Markteffizienz bzw. auf der Annahme der Normalverteilung. Sowohl die neue Stanford-Theorie wie auch empirische Untersuchungen zeigen aber, dass Finanzmarktrenditen nicht normalverteilt sind. Es kommt immer wieder zu Bewegungen, die in Frequenz und Ausmass viel heftiger sind, als die Modelle erwarten würden. Für die Stanford-Theorie ist dies keine Überraschung, da 75% der Volatilität endogen durch die korrelierten Fehler der Investoren verursacht werden. Dieser Teil der Volatilität lässt sich leider nicht prognostizieren.

Wie können die Marktteilnehmer mit endogener Volatilität umgehen? Das Risikomanagement darf sich nicht einseitig auf Methoden wie den Value at Risk abstützen, sondern muss vielmehr mit Worst-Case-Szenarien rechnen. Statt sich allein auf historische Daten abzustützen, muss überlegt werden, was im schlimmsten Fall passieren könnte. Beispielsweise wurde in der gegenwärtigen Kreditmarktkrise in den USA auf der Grundlage historischer Daten mit Ausfallwahrscheinlichkeiten gerechnet, die sich als komplett falsch herausgestellt haben. Die Modelle haben die strukturellen Brüche im Hypothekenmarkt und die damit verbundene Verschlechterung der Kreditqualität nicht erkannt.

Eine weitere Konsequenz bezieht sich auf den Einsatz von Leverage. Wenn wir wissen, dass sich die Finanzmärkte nur ungenügend prognostizieren lassen, darf Fremdkapital nur in begrenztem Ausmass eingesetzt werden. Bei einer Hebelwirkung von 10 bzw. 10% Eigenkapitalquote reicht ein Verlust von 10% aus, um das Eigenkapital zu vernichten. Fast alle Hedge Funds, die in der Vergangenheit implodiert sind, hatten zu viel Leverage im Einsatz. Prominente Beispiele dafür sind LTCM oder Carlyle Capital Corporation.

Neues Verständnis von Indexing

Das Indexing, das passive Kaufen und Halten von Aktien gemäss ihrer Marktkapitalisierung, basiert auf der Theorie der Markteffizienz von der Universität Chicago. Die zugrundeliegende Annahme ist, dass die Aktienkurse effizient alle verfügbaren Informationen reflektieren. In diesem Fall gibt es kein Alpha, und der Investor sollte daher passiv das Marktportfolio halten und damit seine Kosten minimieren.

Gemäss der neuen Stanford-Theorie sind die Aktienmärkte aber nicht immer korrekt bewertet. Vielmehr führen korrelierte Prognosefehler immer wieder zu Übertreibungen, zu Bullen- und Bärenmärkten. Das klassische Indexing ist daher suboptimal, da gemäss diesem Ansatz Aktien bzw. Aktienmärkte auf dem Höhepunkt eines Bullenmarktes besonders hoch im Index gewichtet werden.

Die Stanford-Theorie besagt hingegen, dass ein Investor in der Gewichtung einzelner Aktienmärkte die Position im jeweiligen Bullen- und Bärenzyklus berücksichtigen sollte. Falls die Haussen und die Baissen der einzelnen Aktienmärkte weltweit nicht synchron verlaufen, was historisch auch der Fall war, dann ist es möglich, durch die Anlage in Bullen- und durch die Vermeidung von Bärenmärkten signifikant besser abzuschneiden als mit einem Engagement in den Weltaktienmarkt. Beispielsweise erlebte Japan in den Neunzigerjahren einen Baissemarkt, die USA einen Haussemarkt (vgl. Grafik).

Erfolgreiches Active Indexing

Um die Erkenntnisse aus der neuen Stanford-Theorie in der Praxis zu testen, wurde die neuartige Anlagestrategie Active Indexing entwickelt. Sie wird Active genannt, weil das Portfolio bei Bedarf regelmässig aktiv in die attraktivsten Aktienmärkte umgeschichtet wird. Indexing wird sie genannt, weil sie mit breit diversifizierten, kostengünstigen Aktienindexinstrumenten umgesetzt wird. Das Anlageuniversum des Active Indexing besteht aus denselben Ländermärkten und globalen Branchen wie dasjenige des Chicago-basierten MSCI World Index. Mit Active Indexing wird dann gezielt in die weltweit attraktivsten, entwickelten Aktienmärkte und Branchen investiert. Die Strategie strebt somit an, in Märkte anzulegen, die sich in einem Haussemarkt befinden, und diejenigen, die sich in einem Baissemarkt befinden, zu vermeiden.

Welche Strategie liefert nun die beste Rendite, das Chicago-basierte Indexing oder das Stanford-basierte Active Indexing? Das Active Indexing wird seit sechseinhalb Jahren umgesetzt und hat seither sehr gute Ergebnisse erzielt. Active Indexing konnte das Indexing (bzw. den MSCI World Net Total Return Index) in Franken um 9,4% pro Jahr schlagen. Das ergibt eine kumulierte Überrendite in Franken von 74,7% seit Lancierung des Active Indexing am 1.Dezember 2001. Bemerkenswert ist auch, dass diese Überrendite nicht mit einem höheren Risiko erkauft wurde, ganz im Gegenteil. Die Volatilität, d.h. das Ausmass der Wertschwankungen des Active Indexing, lag bei 15,6%. Die Volatilität des Vergleichsindex MSCI World betrug 15,8%.

Diese Resultate bestätigen die überzeugende Logik der Theorie der Rational Beliefs. Es ist zu erwarten, dass diese bahnbrechende Theorie in den kommenden Jahren zunehmend von Theoretikern und Praktikern entdeckt und beachtet wird.

Dr. Magne Orgland, Geschäftsführender Teilhaber, Daniel Leveau, Teilhaber, Wegelin & Co. Privatbankiers, St. Gallen.

Finanz und Wirtschaft:

Eine neue Theorie erklärt Haussen und Baissen – Welche Strategie ist überlegen? – Chicago oder Stanford, Indexing oder Active Indexing?

Paradigmenwechsel in der Finanzmarkttheorie

17.05.2008

Von Magne Orgland und Daniel Leveau

Die moderne Finanzmarkttheorie hat das Portfoliomanagement einen grossen Schritt nach vorne geführt. Konzepte wie globale Diversifikation, Portfoliooptimierung oder Indexieren sind heute nicht mehr wegzudenken. Mit der Zeit wurden jedoch immer mehr Anomalien entdeckt, die nicht mit der modernen Finanzmarkttheorie vereinbar sind. Phänomene wie die historisch sehr hohe Risikoprämie von Aktien, die hohe Volatilität an den Börsen oder Value- und Momentum-Effekte können nicht mit der Theorie der Markteffizienz erklärt werden. Behavioral Finance bietet im besten Fall partielle Erklärungsansätze. Heute befinden wir uns in einem Paradigmenwechsel in der Finanzmarkttheorie. Wie seinerzeit die Theorien von Einstein die Physik revolutioniert haben, hat die Theorie der Rational Beliefs von Mordecai Kurz von der Universität Stanford das Potenzial, die moderne Finanzmarkttheorie von Grund auf zu verändern.

Die Realität wird nicht erklärt

Die Theorie der Markteffizienz (Efficient Market Theory) wurde an der Universität Chicago entwickelt. Sie verbreitete sich stark in den Achtzigerjahren und wird heute an jeder Wirtschaftsuniversität unterrichtet. Die Theorie basiert auf einigen wichtigen Annahmen: Investoren sind rational und maximieren ihre risikoadjustierte Rendite, Informationen sind kostenlos und für alle Marktteilnehmer gleichzeitig verfügbar, die Aktienkurse reflektieren effizient alle verfügbaren Informationen, und Veränderungen der Kurse werden durch neue Informationen zu den Fundamentaldaten verursacht. Mit anderen Worten wird angenommen, dass die Anleger keine Fehler begehen können, da sie zu jedem Zeitpunkt anhand der verfügbaren Informationen die Zukunft korrekt prognostizieren. Auf den ersten Blick scheinen diese Annahmen vernünftig zu sein.

Grundsätzlich ist jede Theorie ein vereinfachtes Bild oder Modell eines Ausschnitts der Realität. Dieser Ausschnitt soll mit dem Modell beschrieben und erklärt werden. Auf dieser Grundlage können dann Prognosen gestellt werden. Was macht jedoch eine gute Theorie aus? Albert Einstein soll hierzu Folgendes gesagt haben: «I like good theories. They work better.» Mit anderen Worten: Eine gute Theorie erlaubt Prognosen, die mit Beobachtungen der Realität besser übereinstimmen. Theorien sind meist mit dem Anspruch verknüpft, sie durch Beobachtungen der Realität prüfen zu können.

Wie gut sind die Prognosen der Theorie der Markteffizienz? Gemäss dieser Theorie sollte die Risikoprämie von Aktien gegenüber einer risikofreien Anlage sehr tief sein. In der Realität war sie aber deutlich höher (etwa 6%). Die Marktvolatilität sollte tief sein (um 4%). In der Realität ist sie markant höher (langfristig etwa 18%). Der Kursverlauf sollte zudem einem Random Walk (Zufallsprozess) entsprechen. In der Realität gab es jedoch langjährige Hausse- und Baissemärkte. Letztlich sollte das prognostizierte Kurs-Gewinn-Verhältnis (KGV) des Aktienmarktes etwa 14 betragen. In der Realität gab es enorme Schwankungen von 5 bis 30.

So gesehen ist die Theorie der Markteffizienz keine gute Theorie, weil sie die Realität nur unzureichend erklären kann. Neue Theorien wie Behavioral Finance, die keine in sich geschlossene Theorie, sondern in erster Linie eine Sammlung von Beobachtungen des Investorenverhaltens darstellt, bieten aber im besten Fall auch nur partielle Erklärungsansätze.

Die Theorie der Rational Beliefs

Wenn eine wissenschaftliche Theorie unbefriedigende Ergebnisse liefert, kommt es früher oder später zu einem Paradigmenwechsel. Eine neue Theorie wird entwickelt, die konzeptionell und mathematisch eine Generalisierung der alten Theorie darstellt. Die alte erscheint als Spezialfall der neuen Theorie, wenn einige vereinfachende Annahmen getroffen werden. Die Gravitationstheorie von Newton ist ein solcher Spezialfall der Relativitätstheorie von Einstein. An der Universität Stanford hat Professor Mordecai Kurz eine neue Theorie der Rational Beliefs entwickelt, die eine Generalisierung der Theorie der Markteffizienz darstellt.

Wie unterscheidet sich die neue von der alten Theorie? Wie die Theorie der Markteffizienz liegt der neuen Theorie die Annahme zugrunde, dass Investoren ihre erwartete, risikoadjustierte Rendite maximieren. Der grosse Unterschied besteht in der Prognosefähigkeit der Investoren. Gemäss der alten Theorie haben alle Anleger dieselben fixen und richtigen Beliefs, d.h., sie prognostizieren alle die gleiche Rendite (perfekte bedingte Voraussicht).

Mit anderen Worten: Nachdem die Investoren am Morgen die Zeitung gelesen haben, kennen sie alle den korrekten Indexstand der Börse. Basierend auf den im jeweiligen Zeitpunkt verfügbaren Informationen können sie keine Prognosefehler begehen – gemäss der alten Theorie. Schon rein intuitiv ist dies aber eine zu starke Vereinfachung der Realität.

Gemäss der Theorie der Rational Beliefs können Investoren jedoch durchaus kurz- bis mittelfristig Prognosefehler begehen. Investoren haben unterschiedliche und im Zeitablauf variierende Beliefs, die unterschiedliche Grade von Optimismus und Pessimismus in Bezug auf die zukünftige Rendite spiegeln.

Professoren an der Universität Stanford ist es gelungen, diese Belief-Struktur des Marktes mathematisch abzubilden. Gemäss der neuen Theorie können sich sowohl der Anteil von Optimisten und Pessimisten wie auch die Intensität von Optimismus und Pessimismus ändern. Die Beliefs der Investoren sind auch korreliert, d.h., einzelne Anleger lassen sich von anderen beeinflussen. Obwohl sich die Investoren zu einem bestimmten Zeitpunkt über die zukünftige Rendite irren können, müssen sie im mehrjährigen Durchschnitt die langfristig «korrekte» Aktienrendite erwarten.

Übereinstimmung

Mit der neuen Theorie der Rational Beliefs können zum Beispiel langfristige Bullen- und Bärenmärkte erklärt werden. In einem Bullenmarkt steigen der Anteil der Optimisten sowie die Intensität des Optimismus. Dieser Prozess wird durch die Korrelation der Beliefs verstärkt. Die Anleger informieren sich zum grossen Teil über dieselben Medien und lassen sich somit voneinander beeinflussen. Dieser Prozess führt zu einem Anstieg der Bewertung (KGV) des Aktienmarktes. Beispielsweise lieferte der US-Aktienmarkt in den Neunzigerjahren eine Rendite von 15,3% pro Jahr. Das Wachstum der Unternehmensgewinne betrug aber nur 7,7% pro Jahr.

Wie kam die restliche Rendite von 7,6% pro Jahr zustande? Das KGV des Aktienmarktes stieg von 15,4 auf 30,5 (vgl. Tabelle). Umgekehrt erbrachte der US-Aktienmarkt von 2000 bis 2007 keine Rendite für die Anleger, obwohl das Gewinnwachstum 7,7% pro Jahr betrug. Die Reduktion des KGV von 30,5 auf 18 lieferte einen negativen Beitrag von –7,7% pro Jahr.

Unter den Wallstreet-Strategen ist es populär geworden, u.a. die Änderungen des KGV mit den Zinsen zu erklären. Leider gibt es keine theoretische Grundlage für einen solchen Zusammenhang einer nominellen Anlage (Obligation) und einer realen Anlage (Aktie). Empirisch lässt sich auch über eine langfristige Betrachtungsperiode kein Zusammenhang feststellen.

Auch die hohe Volatilität an den Aktienmärkten kann mit der neuen Theorie gut erklärt werden. Nur etwa 25% der Volatilität werden durch neue Informationen über Fundamentaldaten verursacht. 75% der Volatilität kommen durch korrelierte Prognosefehler der Investoren zustande. Wenn viele Anleger sich ähnlich positioniert haben und gleichzeitig herausfinden, dass ihre Prognose falsch war, kann es zu heftigen Bewegungen kommen.

Implikationen für die Investoren

Laut der neuen Theorie wird die langfristige Risikoprämie von Aktien hoch bleiben (6%). Aktien sind riskant, weil es langjährige Bärenmärkte geben kann. Dieses Risiko muss entschädigt werden. Auch die Bewertung wird mit einem von der Stanford-Theorie erwarteten KGV zwischen 9 und 18 weiterhin stark schwanken.

Die neue Theorie hat auch wichtige Implikationen für das Risikomanagement. Die meisten gängigen Risikomanagementmethoden, wie zum Beispiel der Value at Risk, basieren implizit auf der Theorie der Markteffizienz bzw. auf der Annahme der Normalverteilung. Sowohl die neue Stanford-Theorie wie auch empirische Untersuchungen zeigen aber, dass Finanzmarktrenditen nicht normalverteilt sind. Es kommt immer wieder zu Bewegungen, die in Frequenz und Ausmass viel heftiger sind, als die Modelle erwarten würden. Für die Stanford-Theorie ist dies keine Überraschung, da 75% der Volatilität endogen durch die korrelierten Fehler der Investoren verursacht werden. Dieser Teil der Volatilität lässt sich leider nicht prognostizieren.

Wie können die Marktteilnehmer mit endogener Volatilität umgehen? Das Risikomanagement darf sich nicht einseitig auf Methoden wie den Value at Risk abstützen, sondern muss vielmehr mit Worst-Case-Szenarien rechnen. Statt sich allein auf historische Daten abzustützen, muss überlegt werden, was im schlimmsten Fall passieren könnte. Beispielsweise wurde in der gegenwärtigen Kreditmarktkrise in den USA auf der Grundlage historischer Daten mit Ausfallwahrscheinlichkeiten gerechnet, die sich als komplett falsch herausgestellt haben. Die Modelle haben die strukturellen Brüche im Hypothekenmarkt und die damit verbundene Verschlechterung der Kreditqualität nicht erkannt.

Eine weitere Konsequenz bezieht sich auf den Einsatz von Leverage. Wenn wir wissen, dass sich die Finanzmärkte nur ungenügend prognostizieren lassen, darf Fremdkapital nur in begrenztem Ausmass eingesetzt werden. Bei einer Hebelwirkung von 10 bzw. 10% Eigenkapitalquote reicht ein Verlust von 10% aus, um das Eigenkapital zu vernichten. Fast alle Hedge Funds, die in der Vergangenheit implodiert sind, hatten zu viel Leverage im Einsatz. Prominente Beispiele dafür sind LTCM oder Carlyle Capital Corporation.

Neues Verständnis von Indexing

Das Indexing, das passive Kaufen und Halten von Aktien gemäss ihrer Marktkapitalisierung, basiert auf der Theorie der Markteffizienz von der Universität Chicago. Die zugrundeliegende Annahme ist, dass die Aktienkurse effizient alle verfügbaren Informationen reflektieren. In diesem Fall gibt es kein Alpha, und der Investor sollte daher passiv das Marktportfolio halten und damit seine Kosten minimieren.

Gemäss der neuen Stanford-Theorie sind die Aktienmärkte aber nicht immer korrekt bewertet. Vielmehr führen korrelierte Prognosefehler immer wieder zu Übertreibungen, zu Bullen- und Bärenmärkten. Das klassische Indexing ist daher suboptimal, da gemäss diesem Ansatz Aktien bzw. Aktienmärkte auf dem Höhepunkt eines Bullenmarktes besonders hoch im Index gewichtet werden.

Die Stanford-Theorie besagt hingegen, dass ein Investor in der Gewichtung einzelner Aktienmärkte die Position im jeweiligen Bullen- und Bärenzyklus berücksichtigen sollte. Falls die Haussen und die Baissen der einzelnen Aktienmärkte weltweit nicht synchron verlaufen, was historisch auch der Fall war, dann ist es möglich, durch die Anlage in Bullen- und durch die Vermeidung von Bärenmärkten signifikant besser abzuschneiden als mit einem Engagement in den Weltaktienmarkt. Beispielsweise erlebte Japan in den Neunzigerjahren einen Baissemarkt, die USA einen Haussemarkt (vgl. Grafik).

Erfolgreiches Active Indexing

Um die Erkenntnisse aus der neuen Stanford-Theorie in der Praxis zu testen, wurde die neuartige Anlagestrategie Active Indexing entwickelt. Sie wird Active genannt, weil das Portfolio bei Bedarf regelmässig aktiv in die attraktivsten Aktienmärkte umgeschichtet wird. Indexing wird sie genannt, weil sie mit breit diversifizierten, kostengünstigen Aktienindexinstrumenten umgesetzt wird. Das Anlageuniversum des Active Indexing besteht aus denselben Ländermärkten und globalen Branchen wie dasjenige des Chicago-basierten MSCI World Index. Mit Active Indexing wird dann gezielt in die weltweit attraktivsten, entwickelten Aktienmärkte und Branchen investiert. Die Strategie strebt somit an, in Märkte anzulegen, die sich in einem Haussemarkt befinden, und diejenigen, die sich in einem Baissemarkt befinden, zu vermeiden.

Welche Strategie liefert nun die beste Rendite, das Chicago-basierte Indexing oder das Stanford-basierte Active Indexing? Das Active Indexing wird seit sechseinhalb Jahren umgesetzt und hat seither sehr gute Ergebnisse erzielt. Active Indexing konnte das Indexing (bzw. den MSCI World Net Total Return Index) in Franken um 9,4% pro Jahr schlagen. Das ergibt eine kumulierte Überrendite in Franken von 74,7% seit Lancierung des Active Indexing am 1.Dezember 2001. Bemerkenswert ist auch, dass diese Überrendite nicht mit einem höheren Risiko erkauft wurde, ganz im Gegenteil. Die Volatilität, d.h. das Ausmass der Wertschwankungen des Active Indexing, lag bei 15,6%. Die Volatilität des Vergleichsindex MSCI World betrug 15,8%.

Diese Resultate bestätigen die überzeugende Logik der Theorie der Rational Beliefs. Es ist zu erwarten, dass diese bahnbrechende Theorie in den kommenden Jahren zunehmend von Theoretikern und Praktikern entdeckt und beachtet wird.

Dr. Magne Orgland, Geschäftsführender Teilhaber, Daniel Leveau, Teilhaber, Wegelin & Co. Privatbankiers, St. Gallen.

Ökonomen zur Lage der US-Wirtschaft – Von jetzt an aufwärts – Am meisten gebraucht wird Zeit – Gründe, die für US-Aktien sprechen

Die US-Ökonomie hat die Talsohle hinter sich

Finanz und Wirtschaft:

17.05.2008

Auch wenn sich die Gewichte in der Weltwirtschaft verschieben: Der Blick der Marktteilnehmer richtet sich auf die USA, – wenn es darum geht, die Zukunft abzuschätzen. Waren sich vor wenigen Monaten die meisten Ökonomen einig, dass eine Rezession in der weltgrössten Volkswirtschaft unausweichlich sei, haben die jüngsten Makrodaten teilweise einen Stimmungsumschwung bewirkt. «Finanz und Wirtschaft» wollte wissen, wie die neuste Entwicklung einzuschätzen ist, und befragte Liz Ann Sonders, Chefstrategin des US-Investmenthauses Charles Schwab, sowie Scott J. Brown, Chefökonom des amerikanischen Brokerhauses Raymond James.

Rezession Ja oder Nein: Im ersten Quartal expandierte die US-Wirtschaft mit 0,6% – mehr als die Beobachter erwartet hatten. Das und besser als erwartet ausgefallene Konsum- und Arbeitsmarktzahlen sowie ein entschlossenes Eingreifen von Zentralbank und Regierung haben den Eindruck verstärkt, die USA könnten eine Kontraktion umgehen. Liz Ann Sonders widerspricht: «Die Rezession hat Ende 2007 begonnen.» Die Ökonomin definiert indes eine Rezession als signifikante Abschwächung der Wirtschaftsaktivität über mehrere Monate mit Niederschlag in wichtigen Parametern wie BIP-Wachstum, Privateinkommen, Arbeitsmarkt, Industrieproduktion und Handel. Der Markt definiert eine Rezession üblicherweise als zwei aufeinanderfolgende Quartale mit negativem Wachstum.

Sonders führt aus, dass in den vergangenen zwei Quartalen das BIP-Wachstum einzig wegen des boomenden Exportsektors noch im positiven Bereich lag. Sämtliche übrigen Wirtschaftsbereiche steckten tief in einer Rezession. Klammere man die Exporte aus, so sei die Kontraktion gar schwerwiegender als 2001. Damals blieb die Rezession hauptsächlich im Geschäftsbereich isoliert, während heute primär der Konsumsektor betroffen sei, der für 70% der wirtschaftlichen Wertschöpfung verantwortlich sei.

Scott Brown misst der Frage wenig Gewicht bei: «Das ist nur eine technische Frage, über die wir erst in einigen Monaten rückblickend Gewissheit haben werden.» Zahlreiche Parameter entwickelten sich im Moment indes flach oder nach unten. Für viele Amerikaner fühle sich die gegenwärtige Situation wegen der hohen Benzinpreise wie eine Rezession an. Entspannung erwartet der Ökonom vom Beginn des Stimulusprogramms. Über zehn Wochen wird jede Woche ein Zehntel der 186 Mrd.$ verteilt. «In einer 12000-Mrd.-Wirtschaft ist das wenig – aber kurzfristig wird der Konsum anziehen.»

BIP-Wachstum/Unternehmensgewinne: Beide Gesprächspartner fordern vom Marktteilnehmer etwas, was kaum mehr vorhanden scheint – Zeit. Liz Ann Sonders rückt in den Vordergrund, dass konsumbedingte Rezessionen tendenziell länger dauern. Das grundlegende Problem der aktuellen Wirtschaftsflaute sei der Immobilienmarkt, der lange Zyklen aufweise. «Daher erwarte ich eine längere Rezession. Der Konsens geht von zehn Monaten aus, was mir realistisch erscheint», meint die Schwab-Strategin. Auch Brown betont: «Alle Probleme gleichen sich darin, dass sie zur Beseitigung Zeit erfordern.» Das gelte sowohl für den Immobilien- und den Finanzmarkt als auch für die Gesamtwirtschaft.

Die beiden gehen indes davon aus, dass die US-Wirtschaft langsam wieder Fahrt aufnehme – das im Gegensatz zu Europa, das erst vor dem Abschwung stehe. Brown erwartet, dass sich das BIP-Wachstum in Amerika im laufenden Jahr auf 1,5% verbessere. Für 2009 rechnet er mit einer Expansionsrate von 2 bis 2,5%. Zu den erstaunlich guten Unternehmensresultaten meint Brown: «In den USA wird immer das gleiche Spiel gespielt: Die Erwartungen werden nach unten geredet, mit der Absicht, sie dann zu übertreffen. Was zwei Drittel der Gesellschaften dann auch schaffen.» Er sieht noch einen weiteren Grund für die stabilen Werte: Die Analysten unterschätzen seit Jahren die Produktivitätssteigerung in der US-Ökonomie. Doch die Schätzungen für das dritte und das vierte Jahresviertel erachtet auch Brown als zu hoch. Der Grund sei Zweckoptimismus der Auguren, zudem würden Immobilien- und Finanzkrise in den Ausblicken oft fälschlicherweise als erledigt angeschaut.

Keine Angst vor Inflation: Wenig Sorgen bereitet Sonders und Brown die Teuerung. Die Schwab-Strategin meint: «Inflation ist gegenwärtig kein grosses Problem. Denn anders als in den Siebzigerjahren, als der Teuerungsdruck das Resultat der Lohn-Preis-Spirale war, sind wir diesmal – ausser in China – nicht mit steigenden Löhnen konfrontiert.» In die gleiche Kerbe schlägt der Raymond-James-Ökonom. In den USA seien die Gewerkschaften schwach und beschränkten sich darauf, den Besitzstand zu wahren. Der Lohndruck halte daher nicht mit der Inflation mit. «Die hohen Lebensmittel- und Energiekosten sind dagegen eher eine Wachstumsbremse als ein Inflationstreiber», präzisiert der Volkswirtschafter.

Schmerzhafte Immobilienkorrektur: Der wohl wichtigste Grund für die Wachstumsschwäche sei die Korrektur im Markt für Wohnimmobilien, argumentiert Sonders. Seit dem zweiten Quartal 2006 habe die stark rückläufige Bautätigkeit das BIP-Wachstum jährlich 1% geschmälert. Die Immobilienpreise haben seit dem Höchst Mitte 2006 landesweit 9% korrigiert. Ein Ende der Wertdeflation ist vorerst nicht absehbar. Das Überangebot an zu verkaufenden Häusern ist noch immer rekordverdächtig gross. «Das Letzte, was wir in diesem Umfeld gebrauchen können, sind zusätzliche Immobilien. Daher überrascht es mich jeweils, dass der Markt regelmässig negativ auf tiefe Zahlen für Baubewilligungen und Baustarts reagiert.» Sonders prognostiziert eine weitere Preiskorrektur von mindestens 6 Prozentpunkten.

Auch weil Banken in der Vergabe von Hypotheken restriktiv geworden sind. «Der Markt muss nun diejenigen Immobilienbesitzer aussortieren, die nicht die Mittel besitzen, ein eigenes Haus zu halten», erklärt Sonders. «Je rascher der Prozess abgeschlossen ist, umso schneller ist ein Ende der Immobilienkorrektur absehbar.» Kritisch beurteilt die Ökonomin daher den Gesetzentwurf des demokratischen Vorsitzenden des Finanzausschusses, Frank Barney. Danach soll die Regierung 300 Mrd.$ bereitstellen und überschuldete Hausbesitzer vor der Insolvenz sowie dem Hausverkauf retten, um so den Markt vorübergehend zu stabilisieren. «Dadurch würde das Problem steigender Ausfallraten auf Hypotheken lediglich um ein paar Monate aufgeschoben», argumentiert sie.

Weitere Abschreibungen wahrscheinlich: Das ausstehende Subprime-Kreditvolumen beträgt 1400 Mrd.$. Gemäss Bloomberg hat die Finanzindustrie 2007 rund 340 Mrd. auf verbrieften Hypothekenkrediten abgeschrieben. Zuzüglich der durch die Subprime-Krise ausgelösten Kreditklemme auf übrigen Kreditderivaten hat die Krise bisher 500 Mrd.$ vernichtet. «Damit dürfte die Hälfte der notwendigen Wertberichtigungen geschafft sein», erklärt Sonders. Ein nur schwer kalkulierbares Risiko bildet der Markt für kommerzielle Liegenschaften, der die Bewegungen des Wohnimmobilienmarktes in der Vergangenheit stets nachgebildet hat. Die Gesuche um Baubewilligungen für kommerziell genutzte Liegenschaften sind rückläufig. Eine markante Abkühlung hätte unweigerlich eine weitere Abschreibungswelle zur Folge. Brown glaubt, dass es bis Ende 2009 dauern werde, ehe die Auswirkungen der Immobilienblase vollständig abgearbeitet seien.

Die umstrittene Rolle des Fed: Die US-Notenbank hat in der Bewältigung der Krise eine umstrittene Rolle gespielt und den Markt tatkräftig mit verschiedensten Instrumenten stimuliert. Die Zinsen wurden binnen weniger Monate von 5,25 auf 2% gesenkt. Zudem hat das Fed neue Fazilitäten kreiert, den Zugang zum Diskontfenster erleichtert und so für zusätzliche Liquidität auf dem Interbankenmarkt gesorgt. Einig sind sich Brown und Sonders darin, dass das Fed sich zur Beseitigung der Internet-Blase die Übertreibungen am Immobilienmarkt eingehandelt hat und nun in eine Rohstoffblase steuert. Ein Beispiel, dass die Preisbildung im Sektor der Nachfrageentwicklung entgegenlaufe, ist gemäss Sonders die Ölnotierung. Sie hat sich binnen Jahresfrist verdoppelt, obschon die Internationale Energieagentur die Prognose für die Rohölnachfrage mehrmals reduziert hat (vgl. Seite12). «Die Auflösung von spekulativen Positionen würde eine Preisreduktion von 30$ pro Fass auslösen», erklärt Sonders. Sie empfiehlt Energie- und Rohstoffaktien zum Verkauf.

Der Dollar steht vor der Wende: «Wir haben den unteren Wendepunkt der Dollarbaisse gesehen», erklärt Brown. Verschiedene Daten wie der in dieser Woche von der US Commodity Futures Trading Commission publizierte «Commitment of Traders Report» zeigen, dass die Spekulationsgelder erstmals seit 125 Wochen auf ein Comeback des Greenback wetten. Eine Aufwertung des Dollars würde sich zwar ungünstig auf den Exportsektor auswirken, den einzigen Wirtschaftsbereich, der noch keine rezessiven Tendenzen zeigt. Gleichzeitig würden aber die Rohstoffpreise sinken, wodurch wiederum die Kaufkraft stiege, die für 70% der Wertschöpfung in der US-Wirtschaft verantwortlich ist. «Alles, was hilft, den ökonomischen Druck auf die Konsumenten zu reduzieren, ist viel entscheidender als die Erhaltung günstiger Exportbedingungen», erklärt Sonders.

Anlagestrategie: Welche Schlüsse sollen die Anleger aus dieser Entwicklung ziehen? Liz Ann Sonders stellt fest, das US-Aktien in vielen Portfolios untervertreten sind. «Das wird sich bald ändern, sobald die US-Wirtschaft aus dem konjunkturellen Sumpf ist», prognostiziert sie. Das werde einhergehen mit Verlusten in Emerging-Markets-Anlagen und Engagements im Rohstoffsektor. Die Krise der US-Wirtschaft sei grösstenteils eingepreist. Anders als beim Platzen der Dotcom-Blase seien heute die wirtschaftliche Verwerfungen zwar grösser, der direkte Einfluss auf den Aktienmarkt dafür geringer. Denn die Bewertungen seien nicht übertrieben hoch, selbst wenn die Unternehmensgewinne etwas zurückkommen. Daraus leitet Sonders folgende Sektorgewichtung ab: Übergewichten sollten Anleger den Technologie- und den Gesundheitssektor, untergewichten die Sektoren Telecom, Energie und Rohstoffe. Letztere leiden an zu hohen Erwartungen, die Anleger infolge der vergangenen Gewinndynamik hegen, die aber nicht mehr erfüllt werden können.

Brown sieht für mutige Investoren den Zeitpunkt für eine Sektorrotation gekommen: von defensiven in Wachstumstitel. Das zeichne sich im Moment in den USA ab. Die Verschiebung in und aus einem «angesagten» Sektor könne innerhalb weniger Monate geschehen. Das werde auch zu weiteren «falschen Rallys» führen, wie sie Hausbauervaloren Ende des vergangenen Jahres erlebt haben. Die Aktien legten ein Kursfeuerwerk hin, obwohl Fundamentaldaten und Aussichten schwach waren. Brown erteilt einem alten «Klassiker» eine Absage: «Die Kaufen-und-Halten-Strategie hat sich in den vergangenen Quartalen nicht ausgezahlt und ist auch für die nahe Zukunft nicht zu empfehlen.»

Die US-Ökonomie hat die Talsohle hinter sich

Finanz und Wirtschaft:

17.05.2008

Auch wenn sich die Gewichte in der Weltwirtschaft verschieben: Der Blick der Marktteilnehmer richtet sich auf die USA, – wenn es darum geht, die Zukunft abzuschätzen. Waren sich vor wenigen Monaten die meisten Ökonomen einig, dass eine Rezession in der weltgrössten Volkswirtschaft unausweichlich sei, haben die jüngsten Makrodaten teilweise einen Stimmungsumschwung bewirkt. «Finanz und Wirtschaft» wollte wissen, wie die neuste Entwicklung einzuschätzen ist, und befragte Liz Ann Sonders, Chefstrategin des US-Investmenthauses Charles Schwab, sowie Scott J. Brown, Chefökonom des amerikanischen Brokerhauses Raymond James.

Rezession Ja oder Nein: Im ersten Quartal expandierte die US-Wirtschaft mit 0,6% – mehr als die Beobachter erwartet hatten. Das und besser als erwartet ausgefallene Konsum- und Arbeitsmarktzahlen sowie ein entschlossenes Eingreifen von Zentralbank und Regierung haben den Eindruck verstärkt, die USA könnten eine Kontraktion umgehen. Liz Ann Sonders widerspricht: «Die Rezession hat Ende 2007 begonnen.» Die Ökonomin definiert indes eine Rezession als signifikante Abschwächung der Wirtschaftsaktivität über mehrere Monate mit Niederschlag in wichtigen Parametern wie BIP-Wachstum, Privateinkommen, Arbeitsmarkt, Industrieproduktion und Handel. Der Markt definiert eine Rezession üblicherweise als zwei aufeinanderfolgende Quartale mit negativem Wachstum.

Sonders führt aus, dass in den vergangenen zwei Quartalen das BIP-Wachstum einzig wegen des boomenden Exportsektors noch im positiven Bereich lag. Sämtliche übrigen Wirtschaftsbereiche steckten tief in einer Rezession. Klammere man die Exporte aus, so sei die Kontraktion gar schwerwiegender als 2001. Damals blieb die Rezession hauptsächlich im Geschäftsbereich isoliert, während heute primär der Konsumsektor betroffen sei, der für 70% der wirtschaftlichen Wertschöpfung verantwortlich sei.

Scott Brown misst der Frage wenig Gewicht bei: «Das ist nur eine technische Frage, über die wir erst in einigen Monaten rückblickend Gewissheit haben werden.» Zahlreiche Parameter entwickelten sich im Moment indes flach oder nach unten. Für viele Amerikaner fühle sich die gegenwärtige Situation wegen der hohen Benzinpreise wie eine Rezession an. Entspannung erwartet der Ökonom vom Beginn des Stimulusprogramms. Über zehn Wochen wird jede Woche ein Zehntel der 186 Mrd.$ verteilt. «In einer 12000-Mrd.-Wirtschaft ist das wenig – aber kurzfristig wird der Konsum anziehen.»

BIP-Wachstum/Unternehmensgewinne: Beide Gesprächspartner fordern vom Marktteilnehmer etwas, was kaum mehr vorhanden scheint – Zeit. Liz Ann Sonders rückt in den Vordergrund, dass konsumbedingte Rezessionen tendenziell länger dauern. Das grundlegende Problem der aktuellen Wirtschaftsflaute sei der Immobilienmarkt, der lange Zyklen aufweise. «Daher erwarte ich eine längere Rezession. Der Konsens geht von zehn Monaten aus, was mir realistisch erscheint», meint die Schwab-Strategin. Auch Brown betont: «Alle Probleme gleichen sich darin, dass sie zur Beseitigung Zeit erfordern.» Das gelte sowohl für den Immobilien- und den Finanzmarkt als auch für die Gesamtwirtschaft.

Die beiden gehen indes davon aus, dass die US-Wirtschaft langsam wieder Fahrt aufnehme – das im Gegensatz zu Europa, das erst vor dem Abschwung stehe. Brown erwartet, dass sich das BIP-Wachstum in Amerika im laufenden Jahr auf 1,5% verbessere. Für 2009 rechnet er mit einer Expansionsrate von 2 bis 2,5%. Zu den erstaunlich guten Unternehmensresultaten meint Brown: «In den USA wird immer das gleiche Spiel gespielt: Die Erwartungen werden nach unten geredet, mit der Absicht, sie dann zu übertreffen. Was zwei Drittel der Gesellschaften dann auch schaffen.» Er sieht noch einen weiteren Grund für die stabilen Werte: Die Analysten unterschätzen seit Jahren die Produktivitätssteigerung in der US-Ökonomie. Doch die Schätzungen für das dritte und das vierte Jahresviertel erachtet auch Brown als zu hoch. Der Grund sei Zweckoptimismus der Auguren, zudem würden Immobilien- und Finanzkrise in den Ausblicken oft fälschlicherweise als erledigt angeschaut.

Keine Angst vor Inflation: Wenig Sorgen bereitet Sonders und Brown die Teuerung. Die Schwab-Strategin meint: «Inflation ist gegenwärtig kein grosses Problem. Denn anders als in den Siebzigerjahren, als der Teuerungsdruck das Resultat der Lohn-Preis-Spirale war, sind wir diesmal – ausser in China – nicht mit steigenden Löhnen konfrontiert.» In die gleiche Kerbe schlägt der Raymond-James-Ökonom. In den USA seien die Gewerkschaften schwach und beschränkten sich darauf, den Besitzstand zu wahren. Der Lohndruck halte daher nicht mit der Inflation mit. «Die hohen Lebensmittel- und Energiekosten sind dagegen eher eine Wachstumsbremse als ein Inflationstreiber», präzisiert der Volkswirtschafter.

Schmerzhafte Immobilienkorrektur: Der wohl wichtigste Grund für die Wachstumsschwäche sei die Korrektur im Markt für Wohnimmobilien, argumentiert Sonders. Seit dem zweiten Quartal 2006 habe die stark rückläufige Bautätigkeit das BIP-Wachstum jährlich 1% geschmälert. Die Immobilienpreise haben seit dem Höchst Mitte 2006 landesweit 9% korrigiert. Ein Ende der Wertdeflation ist vorerst nicht absehbar. Das Überangebot an zu verkaufenden Häusern ist noch immer rekordverdächtig gross. «Das Letzte, was wir in diesem Umfeld gebrauchen können, sind zusätzliche Immobilien. Daher überrascht es mich jeweils, dass der Markt regelmässig negativ auf tiefe Zahlen für Baubewilligungen und Baustarts reagiert.» Sonders prognostiziert eine weitere Preiskorrektur von mindestens 6 Prozentpunkten.

Auch weil Banken in der Vergabe von Hypotheken restriktiv geworden sind. «Der Markt muss nun diejenigen Immobilienbesitzer aussortieren, die nicht die Mittel besitzen, ein eigenes Haus zu halten», erklärt Sonders. «Je rascher der Prozess abgeschlossen ist, umso schneller ist ein Ende der Immobilienkorrektur absehbar.» Kritisch beurteilt die Ökonomin daher den Gesetzentwurf des demokratischen Vorsitzenden des Finanzausschusses, Frank Barney. Danach soll die Regierung 300 Mrd.$ bereitstellen und überschuldete Hausbesitzer vor der Insolvenz sowie dem Hausverkauf retten, um so den Markt vorübergehend zu stabilisieren. «Dadurch würde das Problem steigender Ausfallraten auf Hypotheken lediglich um ein paar Monate aufgeschoben», argumentiert sie.

Weitere Abschreibungen wahrscheinlich: Das ausstehende Subprime-Kreditvolumen beträgt 1400 Mrd.$. Gemäss Bloomberg hat die Finanzindustrie 2007 rund 340 Mrd. auf verbrieften Hypothekenkrediten abgeschrieben. Zuzüglich der durch die Subprime-Krise ausgelösten Kreditklemme auf übrigen Kreditderivaten hat die Krise bisher 500 Mrd.$ vernichtet. «Damit dürfte die Hälfte der notwendigen Wertberichtigungen geschafft sein», erklärt Sonders. Ein nur schwer kalkulierbares Risiko bildet der Markt für kommerzielle Liegenschaften, der die Bewegungen des Wohnimmobilienmarktes in der Vergangenheit stets nachgebildet hat. Die Gesuche um Baubewilligungen für kommerziell genutzte Liegenschaften sind rückläufig. Eine markante Abkühlung hätte unweigerlich eine weitere Abschreibungswelle zur Folge. Brown glaubt, dass es bis Ende 2009 dauern werde, ehe die Auswirkungen der Immobilienblase vollständig abgearbeitet seien.

Die umstrittene Rolle des Fed: Die US-Notenbank hat in der Bewältigung der Krise eine umstrittene Rolle gespielt und den Markt tatkräftig mit verschiedensten Instrumenten stimuliert. Die Zinsen wurden binnen weniger Monate von 5,25 auf 2% gesenkt. Zudem hat das Fed neue Fazilitäten kreiert, den Zugang zum Diskontfenster erleichtert und so für zusätzliche Liquidität auf dem Interbankenmarkt gesorgt. Einig sind sich Brown und Sonders darin, dass das Fed sich zur Beseitigung der Internet-Blase die Übertreibungen am Immobilienmarkt eingehandelt hat und nun in eine Rohstoffblase steuert. Ein Beispiel, dass die Preisbildung im Sektor der Nachfrageentwicklung entgegenlaufe, ist gemäss Sonders die Ölnotierung. Sie hat sich binnen Jahresfrist verdoppelt, obschon die Internationale Energieagentur die Prognose für die Rohölnachfrage mehrmals reduziert hat (vgl. Seite12). «Die Auflösung von spekulativen Positionen würde eine Preisreduktion von 30$ pro Fass auslösen», erklärt Sonders. Sie empfiehlt Energie- und Rohstoffaktien zum Verkauf.

Der Dollar steht vor der Wende: «Wir haben den unteren Wendepunkt der Dollarbaisse gesehen», erklärt Brown. Verschiedene Daten wie der in dieser Woche von der US Commodity Futures Trading Commission publizierte «Commitment of Traders Report» zeigen, dass die Spekulationsgelder erstmals seit 125 Wochen auf ein Comeback des Greenback wetten. Eine Aufwertung des Dollars würde sich zwar ungünstig auf den Exportsektor auswirken, den einzigen Wirtschaftsbereich, der noch keine rezessiven Tendenzen zeigt. Gleichzeitig würden aber die Rohstoffpreise sinken, wodurch wiederum die Kaufkraft stiege, die für 70% der Wertschöpfung in der US-Wirtschaft verantwortlich ist. «Alles, was hilft, den ökonomischen Druck auf die Konsumenten zu reduzieren, ist viel entscheidender als die Erhaltung günstiger Exportbedingungen», erklärt Sonders.

Anlagestrategie: Welche Schlüsse sollen die Anleger aus dieser Entwicklung ziehen? Liz Ann Sonders stellt fest, das US-Aktien in vielen Portfolios untervertreten sind. «Das wird sich bald ändern, sobald die US-Wirtschaft aus dem konjunkturellen Sumpf ist», prognostiziert sie. Das werde einhergehen mit Verlusten in Emerging-Markets-Anlagen und Engagements im Rohstoffsektor. Die Krise der US-Wirtschaft sei grösstenteils eingepreist. Anders als beim Platzen der Dotcom-Blase seien heute die wirtschaftliche Verwerfungen zwar grösser, der direkte Einfluss auf den Aktienmarkt dafür geringer. Denn die Bewertungen seien nicht übertrieben hoch, selbst wenn die Unternehmensgewinne etwas zurückkommen. Daraus leitet Sonders folgende Sektorgewichtung ab: Übergewichten sollten Anleger den Technologie- und den Gesundheitssektor, untergewichten die Sektoren Telecom, Energie und Rohstoffe. Letztere leiden an zu hohen Erwartungen, die Anleger infolge der vergangenen Gewinndynamik hegen, die aber nicht mehr erfüllt werden können.

Brown sieht für mutige Investoren den Zeitpunkt für eine Sektorrotation gekommen: von defensiven in Wachstumstitel. Das zeichne sich im Moment in den USA ab. Die Verschiebung in und aus einem «angesagten» Sektor könne innerhalb weniger Monate geschehen. Das werde auch zu weiteren «falschen Rallys» führen, wie sie Hausbauervaloren Ende des vergangenen Jahres erlebt haben. Die Aktien legten ein Kursfeuerwerk hin, obwohl Fundamentaldaten und Aussichten schwach waren. Brown erteilt einem alten «Klassiker» eine Absage: «Die Kaufen-und-Halten-Strategie hat sich in den vergangenen Quartalen nicht ausgezahlt und ist auch für die nahe Zukunft nicht zu empfehlen.»

Rückblick:

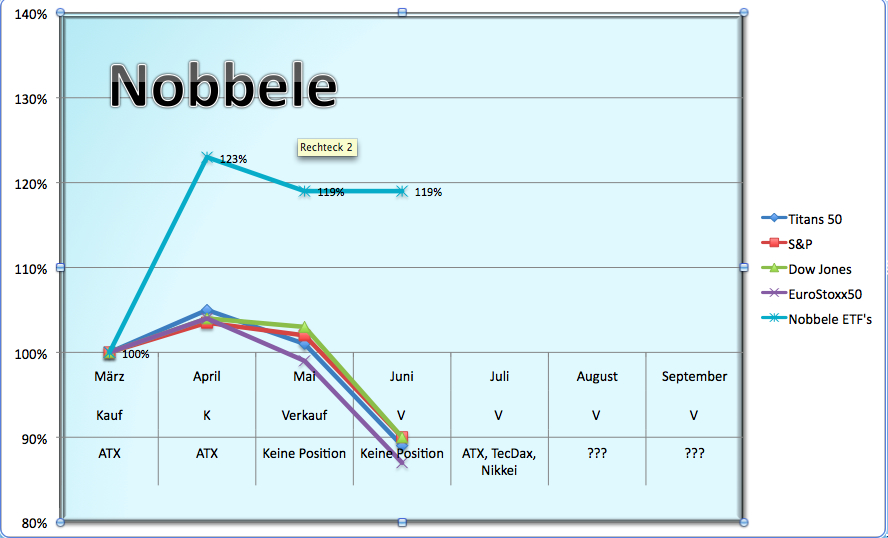

Vergleich der gewählten Indizes mit dem Lyxor Titans 50:

Der Lyxor Titans 50 enthält weltweit die grössten Unternehmen der jeweiligen Branche.

Benchmark: LYXOR TITANS 50

Die grössten Positionen des Lyxor Titans 50:

1. Exxon Mobil (Öl und Gas) 6.90%

2. General Electric (Industrie) 5.56%

3. Microsoft (Technologie) 3.55%

4. AT&T (Telekom) 3.49%

5. Procter & Gamble (Haushalt) 3.22%

6. Nestle (Nahrung) 2.95%

7. HSBC (Banken) 2.93%

8. BP (Öl und Gas) 2.88%

9. Johnson & Johnson (Gesundh.) 2.75%

Lyxor Titans 50 vs. ATX

Interessant ist, dass der ATX die Immobilienkrise nicht schlechter überstanden hat, als der Lyxor Titans 50. Der ATX ist denn auch in meinem realen Depot sehr stark gewichtet und dürfte auch weiterhin stärker steigen als der Lyxor Titans 50 oder der S&P 500.

Lyxor Titans 50 vs. Leitindex Brasilien

Auch hier zeigt sich, dass eine Investition in die weltweit grössten Firmen nicht unbedingt besser vor einem Kurssturz an den Börsen schützt. Der Performancevergleich ist selbsterklärend.

Lyxor Titans 50 vs. ETF LevDax

Es ist unsinnig, einen ETF mit Hebel 2 mit einem anderen Index zu vergleichen. Die Strategie, inmitten der schlechten Börsenstimmung zu investieren, war aber richtig. Interessant ist, dass sich praktisch alle von mir gewählten Indizes ähnlich oder gar besser entwickelt haben, als der LevDax! - Und das ohne Hebel. Ich hätte beispielsweise mit einem MiniFuture auf den ATX mit "nur" einem Hebel von 2 mit der Hälfte des Kapitals die gleiche Rendite erzielt. Für den LevDax spricht die Tatsache, dass der Hebel bei stark fallenden Kursen herausgenommen wird und das der Hebel relativ "klein" ist. Als Alternative kann man aber auch einen Stop/Loss setzen. Abgesehen davon ist der Anteil am LevDax bei diesem Depot sowieso viel zu hoch.

Lyxor Titans 50 vs. Nasdaq 100

Ich habe nie damit gerechnet, dass sich der Nasdaq besser entwickelt als der ATX oder der Bovespa. Aber man weiss ja nie. Performance ist soweit ganz ordentlich.

Lyxor Titans 50 vs. ETF Indien

Hier hab ich kurzfristig einen Fehler gemacht. An den Aktienmärkten hat sich das Gewicht von Asien weg zu Ländern wie Mexiko oder Brasilien verschoben. Das konnte man klar beobachten. Auch Russland wäre eine Alternative gewesen. Aber nicht Indien und natürlich schon gar nicht China. Trotzdem belasse ich den Depot-Anteil von 10%. Der Ölpreis wird wohl noch weiter steigen - das Thema ist jedoch inzwischen bei der letzten "Hausfrau" angekommen, sodass ich mir gut vorstellen kann, dass sich die Anleger von Ländern wie Brasilien oder Russland wieder entfernen, wenn der Ölpreis wieder sinkt. Vielleicht gewinnt dann Indien wieder an Attraktivität.

Die beiden Aktien Dürr und Acer:

Dürr: Ist in den wenigen Tagen schon um 5% gestiegen. Mit steigendem Ölpreis und steigenden Klimaauflagen werden zunehmend neue Autos produziert. Einerseits wollen die Leute sparsamere Autos, weshalb man eher auch mal einen Neuwagen als einen sprittfressenden Occasion kauft, andererseits werden die Autos auch immer billiger. Die Produktion von Billigautos erinnert mich stark an den Wandel bei den Uhren oder der Flugindustrie. Uhren wurden früher vererbt - heute kauft man sich jedes Jahr eine neue Uhr. Flieger wie EasyJet wurden belächelt - heute sind es die teuren Fluggesellschaften, welche Probleme haben.

Acer: War ein Bauchentscheid. Die Kaufhäuser füllen sich mit neuen Billiglaptops. Acer will auf diesen Zug aufspringen.

Ausblick:

Im Moment wäre auch Russland sehr attraktiv. Letztlich sind Russland und Brasilien Länder, die vom steigenden Ölpreis profitieren. Sobald der Ölpreis wieder sinkt, werden wohl wieder andere Länder favorisiert. Welche, wird sich zeigen.

Für die Aktienmärkte bin ich sehr positiv eingestellt. Das einzige, was mir Sorgen bereitet, ist die Dynamik beim Ölpreis. Inflation- und kaufkraftbereinigt müsste der Ölpreis auf deutlich über 200$ (280$) steigen, damit wir eine vergleichbare Situation wie in den 70ern hätten. Sofern der Ölpreis aber mit der gleichen Dynamik weiter steigt, ist dieses Niveau gar nicht mehr so weit weg.

Stand Depot:

14.04.08: 100'000 Euro

16.05.08: 110'000 Euro

Vergleich der gewählten Indizes mit dem Lyxor Titans 50:

Der Lyxor Titans 50 enthält weltweit die grössten Unternehmen der jeweiligen Branche.

Benchmark: LYXOR TITANS 50

Die grössten Positionen des Lyxor Titans 50:

1. Exxon Mobil (Öl und Gas) 6.90%

2. General Electric (Industrie) 5.56%

3. Microsoft (Technologie) 3.55%

4. AT&T (Telekom) 3.49%

5. Procter & Gamble (Haushalt) 3.22%

6. Nestle (Nahrung) 2.95%

7. HSBC (Banken) 2.93%

8. BP (Öl und Gas) 2.88%

9. Johnson & Johnson (Gesundh.) 2.75%

Lyxor Titans 50 vs. ATX

Interessant ist, dass der ATX die Immobilienkrise nicht schlechter überstanden hat, als der Lyxor Titans 50. Der ATX ist denn auch in meinem realen Depot sehr stark gewichtet und dürfte auch weiterhin stärker steigen als der Lyxor Titans 50 oder der S&P 500.

Lyxor Titans 50 vs. Leitindex Brasilien

Auch hier zeigt sich, dass eine Investition in die weltweit grössten Firmen nicht unbedingt besser vor einem Kurssturz an den Börsen schützt. Der Performancevergleich ist selbsterklärend.

Lyxor Titans 50 vs. ETF LevDax

Es ist unsinnig, einen ETF mit Hebel 2 mit einem anderen Index zu vergleichen. Die Strategie, inmitten der schlechten Börsenstimmung zu investieren, war aber richtig. Interessant ist, dass sich praktisch alle von mir gewählten Indizes ähnlich oder gar besser entwickelt haben, als der LevDax! - Und das ohne Hebel. Ich hätte beispielsweise mit einem MiniFuture auf den ATX mit "nur" einem Hebel von 2 mit der Hälfte des Kapitals die gleiche Rendite erzielt. Für den LevDax spricht die Tatsache, dass der Hebel bei stark fallenden Kursen herausgenommen wird und das der Hebel relativ "klein" ist. Als Alternative kann man aber auch einen Stop/Loss setzen. Abgesehen davon ist der Anteil am LevDax bei diesem Depot sowieso viel zu hoch.

Lyxor Titans 50 vs. Nasdaq 100

Ich habe nie damit gerechnet, dass sich der Nasdaq besser entwickelt als der ATX oder der Bovespa. Aber man weiss ja nie. Performance ist soweit ganz ordentlich.

Lyxor Titans 50 vs. ETF Indien

Hier hab ich kurzfristig einen Fehler gemacht. An den Aktienmärkten hat sich das Gewicht von Asien weg zu Ländern wie Mexiko oder Brasilien verschoben. Das konnte man klar beobachten. Auch Russland wäre eine Alternative gewesen. Aber nicht Indien und natürlich schon gar nicht China. Trotzdem belasse ich den Depot-Anteil von 10%. Der Ölpreis wird wohl noch weiter steigen - das Thema ist jedoch inzwischen bei der letzten "Hausfrau" angekommen, sodass ich mir gut vorstellen kann, dass sich die Anleger von Ländern wie Brasilien oder Russland wieder entfernen, wenn der Ölpreis wieder sinkt. Vielleicht gewinnt dann Indien wieder an Attraktivität.

Die beiden Aktien Dürr und Acer:

Dürr: Ist in den wenigen Tagen schon um 5% gestiegen. Mit steigendem Ölpreis und steigenden Klimaauflagen werden zunehmend neue Autos produziert. Einerseits wollen die Leute sparsamere Autos, weshalb man eher auch mal einen Neuwagen als einen sprittfressenden Occasion kauft, andererseits werden die Autos auch immer billiger. Die Produktion von Billigautos erinnert mich stark an den Wandel bei den Uhren oder der Flugindustrie. Uhren wurden früher vererbt - heute kauft man sich jedes Jahr eine neue Uhr. Flieger wie EasyJet wurden belächelt - heute sind es die teuren Fluggesellschaften, welche Probleme haben.

Acer: War ein Bauchentscheid. Die Kaufhäuser füllen sich mit neuen Billiglaptops. Acer will auf diesen Zug aufspringen.

Ausblick:

Im Moment wäre auch Russland sehr attraktiv. Letztlich sind Russland und Brasilien Länder, die vom steigenden Ölpreis profitieren. Sobald der Ölpreis wieder sinkt, werden wohl wieder andere Länder favorisiert. Welche, wird sich zeigen.

Für die Aktienmärkte bin ich sehr positiv eingestellt. Das einzige, was mir Sorgen bereitet, ist die Dynamik beim Ölpreis. Inflation- und kaufkraftbereinigt müsste der Ölpreis auf deutlich über 200$ (280$) steigen, damit wir eine vergleichbare Situation wie in den 70ern hätten. Sofern der Ölpreis aber mit der gleichen Dynamik weiter steigt, ist dieses Niveau gar nicht mehr so weit weg.

Stand Depot:

14.04.08: 100'000 Euro

16.05.08: 110'000 Euro

Auswertung Korrekturphase:

Die beiden Indizes ATX und Bovespa haben kaum korrigiert. Hingegen ist der LevDax jetzt nur noch mit 10% im Plus (eine Woche vorher 20%). Der ATX hingegen ist immer noch mit 16% im Plus.

14.04.08: 100'000 Euro

16.05.08: 110'000 Euro

26.05.08: 104'700 Euro

Die beiden Indizes ATX und Bovespa haben kaum korrigiert. Hingegen ist der LevDax jetzt nur noch mit 10% im Plus (eine Woche vorher 20%). Der ATX hingegen ist immer noch mit 16% im Plus.

14.04.08: 100'000 Euro

16.05.08: 110'000 Euro

26.05.08: 104'700 Euro

ATX vs. LevDax

24.05.08

Hoher Ölpreis: Wer gewinnt, wer verliert?

Ein hoher Ölpreis kennt Gewinner und Verlierer

Kurzfristig Korrektur möglich – Langfristig Preisanstieg wahrscheinlich – Auf Aktien von Produktions- und Servicegesellschaften setzen

Der Ölpreis eilt von einem Rekord zum andern. Am Donnerstag erreichte die Notierung für ein Fass Öl der Referenzsorte WTI im Handelsverlauf ein neues Höchst von 135.09 $. Die Verteuerung der letzten Tage schien jedoch vielen Marktteilnehmern übertrieben, sodass es zu einer kleinen Korrektur kam. Am Freitagnachmittag lag der Preis bei 132.85 $.

«Die jetzigen Marktdaten rechtfertigen den steilen Anstieg nicht», meint auch Eliane Tanner, Ölanalystin in Diensten von Credit Suisse. «Die Lage am Ölmarkt ist viel besser als Anfang Jahr.» Die Produktion in den Nicht-Opec-Ländern und der Lagerbestand seien gestiegen, die Nachfrage aus den konjunkturschwachen USA sei gesunken. Dass der Ölpreis seit Anfang Jahr trotzdem fast 40% geklettert ist, führt Tanner «zu einem guten Teil» auf Spekulation zurück und folgert daraus: «Kurzfristig besteht das Risiko einer Korrektur.» Bis zum Ende des dritten Quartals könnte der Ölpreis deshalb auf 100 bis 110 $ sinken.

Das 200-$-Szenario

Langfristig rechnet Tanner jedoch mit einer weiterhin steigenden Notierung. Grund dafür seien zunehmende Probleme bei der Ölproduktion. Gleich argumentieren ihre Kollegen von UBS in einer aktuellen Studie. Die Förderung erlange in den Nicht-Opec-Ländern voraussichtlich 2010 ihr Maximum, und weltweit sei Peak Oil wahrscheinlich 2012 erreicht. In der Folge schwänden die freien Produktionskapazitäten bis zu dem Punkt, an dem die Nachfrage das Angebot übersteige. «Es ist dieses Szenario, oder seine Vorwegnahme, das den Preis in Richtung der zunehmend diskutierten 200 $ pro Fass treiben wird», schreiben die UBS-Analysten.

Doch der Anstieg der Ölnotierung hat jetzt schon ein Ausmass erreicht, das nicht mehr untätig hingenommen wird. In den USA mussten die Chefs der grossen Ölmultis vor dem Kongress antraben und unangenehme Fragen zu ihren hohen Gewinnen beantworten. In Deutschland forderte die Vorsitzende der Bundestagsfraktion der Grünen einen internationalen Krisengipfel. In Frankreich blockierten unter den hohen Treibstoffpreisen leidende Fischer Häfen und Ölterminals. In Bulgarien versperrten Lastwagenfahrer aus Protest gegen die hohen Dieselpreise die Strassen.

Das führt uns zu den Verlierern des Ölpreisanstiegs. Zu den wichtigsten gehören die Unternehmen, die im treibstoffintensiven Transportgewerbe tätig sind. Britische Strassentransporteure weisen darauf hin, dass der Anteil des Treibstoffs an den gesamten Betriebskosten in nur sechs Monaten von 30 auf 40% geklettert sei. Das drückt in einem Umfeld, das von hartem Wettbewerb gekennzeichnet ist und Preiserhöhungen schwierig macht, auf den Gewinn und beeinflusst die Aktienkurse ungünstig. Die Valoren der beiden US-Kurierdienste Fedex und UPS blieben denn auch sei Anfang Jahr mit einem Minus von 0,4 resp. 1,9% mehr oder weniger stehen.

Hart trifft die Preisinflation beim Öl auch die Fluggesellschaften (vgl. Seite 35). Im Fall von American Airlines, dem grössten US-Carrier, verursacht ein Anstieg des Ölpreises von 10 $ Mehrkosten für Flugbenzin von 800 Mio. $. Die Gesellschaft reagierte mit der Stilllegung von 85 älteren, kerosenfressenden Flugzeugen (was einer Kapazitätsreduktion von 12% gleichkommt) und der Einführung einer Gebühr von 15 $ pro mitgeführtes Gepäckstück. Personalentlassungen sind vorgesehen, aber noch nicht genau beziffert. Die Anleger glaubten trotzdem nicht, dass die Mehrkosten ausgeglichen werden können, und flüchteten massenhaft aus den Titeln von AMR, der Muttergesellschaft von American Airlines: Das Resultat ist ein Minus von 53,2% seit Anfang Jahr.

Prächtige Performance