Offene Immobilienfonds vor der Krise? - 500 Beiträge pro Seite (Seite 10)

eröffnet am 03.10.08 13:00:51 von

neuester Beitrag 20.08.20 09:44:15 von

neuester Beitrag 20.08.20 09:44:15 von

Beiträge: 6.943

ID: 1.144.743

ID: 1.144.743

Aufrufe heute: 0

Gesamt: 727.032

Gesamt: 727.032

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| gestern 23:58 | 137 | |

| gestern 23:09 | 121 | |

| heute 00:01 | 102 | |

| gestern 23:31 | 79 | |

| vor 1 Stunde | 78 | |

| gestern 22:15 | 77 | |

| gestern 21:35 | 75 | |

| gestern 22:52 | 75 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.075,00 | +0,33 | 240 | |||

| 2. | 2. | 1,3800 | -1,43 | 98 | |||

| 3. | 3. | 0,1890 | -2,58 | 81 | |||

| 4. | 4. | 173,17 | +6,81 | 79 | |||

| 5. | 5. | 9,3325 | -3,69 | 75 | |||

| 6. | 6. | 7,0010 | +4,17 | 53 | |||

| 7. | 7. | 22,240 | -3,22 | 41 | |||

| 8. | 8. | 0,0160 | -24,17 | 38 |

Antwort auf Beitrag Nr.: 42.751.280 von big_mac am 14.02.12 23:01:32Wenn es auch nicht hilft-so sag doch was zu den bekannten Abwertungen.Das ist der Bezug!Hab auch nichts gegen axa,habe alle 3 Immo-Fonds-aber bei cs und seb habe ich mehr Vertrauen und mehr Hoffnung.Kann es nicht argumentativ begründen-außer mit den bisherigen Abwertungen.

Antwort auf Beitrag Nr.: 42.751.305 von mini-investor am 14.02.12 23:07:35bzw. mit den Aufwertungen

Antwort auf Beitrag Nr.: 42.751.280 von big_mac am 14.02.12 23:01:32Logo in blau und weiß???Nur Schalke!!!

Unfassbar - also wer es nicht mal schafft, in München eine Immobilie zum Verkehrswert zu verkaufen - was soll dem überhaupt noch gelingen?

14.02.2012 Interesse an deutschen Immobilien hält an

Die rege Nachfrage auf dem deutschen Investmentmarkt hielt nach Analysen von DIP – Deutsche Immobilien-Partner auch 2011 an. Der Fokus der Investoren richtete sich auf Büro- und Geschäftshäuser in Top-Standorten sowie auf marktgerechte Wohnungsbestände und Mehrfamilienhäuser.

Insgesamt wurde am deutschen Markt für Immobilieninvestments (Wohnen und Gewerbe, Asset- und Share-Deals) 2011 ein Transaktionsvolumen in Höhe von rd. EUR 51 Mrd. erzielt. Gegenüber dem Vorjahr bedeutet dies eine Steigerung um 16% (2010: rd. EUR 43,9 Mrd.). Für Wohninvestments analysierte DIP ein Wachstum um 15% auf rd. EUR 23,4 Mrd. (2010: rd. EUR 20,3 Mrd.), Gewerbeinvestments legten sogar um 17% auf rd. EUR 27,6 Mrd. zu (2010: rd. 23,6 Mrd.).

Hinsichtlich der Investoren-Nachfrage stellt Henrik Hertz, DIP-Sprecher, fest: „Die Anlagestrategien der Investorengruppen unterscheiden sich derzeit kaum: Unabhängig vom Anlage-Segment besteht ein hoher, weiter gewachsener Nachfrageüberhang nach besonders stabilen (Core) Immobilien.“ Dies gelte trotz des im internationalen Vergleich überwiegend lediglich moderaten Renditeniveaus: „Nicht die Renditemaximierung, sondern die mittel- bis langfristige Kapitalsicherung unter Einrechnung realistischer Wertsteigerungen steht im Vordergrund. Dies gilt für die Nachfrage nach gewerblichen Investments und Wohninvestments gleichermaßen“, so Hertz.

Die deutschen Investmentmärkte werden daher aktuell durch identische Entwicklungstrends in den verschiedenen Teilmärkten geprägt:

Im Wohnsegment konzentriert sich gemäß Untersuchungen von DIP die Nachfrage auf Märkte bzw. Regionen, in denen mit einem nachhaltigen Bevölkerungs- und Haushaltswachstum gerechnet wird. Das sind u.a. die kreisfreien Städte und besonders die Städte der „Big Seven“ (Berlin, Düsseldorf, Frankfurt/Main, Hamburg, Köln, München, Stuttgart). Die Nachfrage nach marktgerechten Wohninvestments zog im letzten Jahr weiter deutlich an. Das gilt in räumlicher Hinsicht mit Blick auf die Produktpalette. Gesucht werden sowohl kleinere wie größere Pakete als auch Mehrfamilienhäuser fast aller Baualtersklassen und Größen.

Im Segment Gewerbeimmobilien ist die Nachfrage nach Handelsimmobilien weiter gestiegen. Das gilt nicht nur für Geschäftshäuser in 1A-Lagen, sondern auch für neue(re) Shopping-Center bzw. Einzelhandels-Portfolios.

Die Nachfrage nach traditionellen Büroinvestmentobjekten ist nach Analysen von DIP ungeachtet der Belebung an den Vermietungsmärkten eher verhalten. Die Nachgefrage fokussierte sich auf Top-Objekte, das entsprechende Angebot blieb indessen unzureichend. Das Renditeniveau blieb niedrig.

Gewerbliche Investments in den „Big Seven“

Das Interesse ausländischer Investoren am deutschen Investmentmarkt hat deutlich zugenommen. Demensprechend lag der Fokus – wird von Portfoliokäufen abgesehen – auf den deutschen Immobilienhochburgen, den „Big Seven“: Berlin, Düsseldorf, Frankfurt am Main, Hamburg, Köln, München und Stuttgart. In diesen Städten belief sich das gewerbliche Transaktionsvolumen nach vorläufigen Erhebungen auf EUR 12,5 Mrd. (2010: EUR 10,8 Mrd.). Das entspricht rd. 45% des gesamten relevanten gewerblichen Umsatzvolumens in Deutschland.

Frankfurt steht mit einem gewerblichen Investmentvolumen von rd. EUR 3 Mrd. an der Spitze. Das Transaktionsvolumen der Mainmetropole stieg binnen Jahresfrist um 67%. Zu dem hohen Ergebnis trugen u.a. die Verkäufe der „Greentowers“ (rd. EUR 580 Mio.) und des „Silberturms“ (rd. EUR 390 Mio.) bei.

Nach Frankfurt folgen München und Berlin mit rd. EUR 2,9 Mio. bzw. EUR 2,3 Mrd. Während München sein Vorjahresergebnis mehr als verdoppeln konnte (2010: rd. 1,2 Mio. bzw. +133%), ging es in Berlin um 18% zurück (2010: rd. 2,8 Mrd.).

Hamburg rangiert an vierte Stelle mit rd. EUR 2,1 Mrd. und verbesserte sein Transaktionsvolumen um rd. EUR 200 Mio. bzw. 11%.

In Düsseldorf (EUR 0,9 Mrd.) und Köln (EUR 0,8 Mrd.) reduzierte sich das Transaktionsvolumen um rd. 25% bzw. 20%. Stuttgart verblieb mit rd. EUR 0,4 Mrd. nahezu auf Vorjahresniveau.

Die spürbaren Rückgänge in Berlin und Düsseldorf sind Folge des jeweils sehr guten Vorjahresergebnisses und des (aktuellen) Produktmangels großvolumiger Core-Investment-Angebote. 2010 wurden in Berlin u.a. das „Sony-Center“ (EUR 572 Mrd.) und das „Alexa“ (EUR 316 Mio) verkauft, in dem ungleich kleinräumigeren Düsseldorf der „Vodafone-Campus“ (EUR 300 Mio.).

Kaufpreisfaktoren und Renditen für Gewerbeinvestments in den DIP-Märkten

Das sichere Investment ist nach wie vor „Investors‘ Darling“. Objekte abseits der Core-Lagen werden deutlich verhaltener und ausschließlich mit Preisabschlägen abgesetzt. Die Nachfrage an Core-Objekten übersteigt das Angebot deutlich, und so gaben die Renditen im Berichtsjahr 2011 abermals nach. Mit steigendem Risiko (sei es Lage oder Objektqualität) nimmt der Renditespread deutlich zu und wurde im Vergleich zum Vorjahr noch größer.

In den 15 DIP-Märkten Berlin, Bremen, Dresden, Düsseldorf, Essen, Frankfurt/M., Hamburg, Hannover, Köln, Leipzig, Magdeburg, München, Nürnberg, Rostock, Stuttgart) gaben die Spitzenrenditen in nahezu jeder Asset-Klasse leicht nach, die Unterschiede sind aber immer noch beachtlich:

Für Top-Geschäftshäuser liegen sie im Mittel in den 15 deutschen DIP-Märkten aktuell bei rd. 5,12% (2010: 5,56%).

Die Spitzenrenditen für reine Bürohäuser sind mit 5,54% (2010: 5,8%) im Mittel über alle DIP-Standorte etwas höher.

Auf etwa demselben Niveau liegen die Spitzenrenditen von Einkaufszentren: 5,5%.

Am oberen Rand liegen die Spitzenrenditen von Logistikimmobilien: Für Top-Objekte stellen sie sich durchschnittlich auf ca. 6,8% erzielt.

Renditen nach Standorten

Die ohnehin recht niedrigen Spitzenrenditen für 1A-Geschäftshäuser gaben im Jahresverlauf wiederholt nach. Am teuersten sind entsprechende Topobjekte in München (3,8%). Auch in Frankfurt am Main (4%), Hamburg und Stuttgart (beide 4,3%) sind die Spitzenrenditen ausgesprochen niedrig.

Unter 5% liegen die Spitzenrenditen noch in Berlin (4,6%), Düsseldorf (4,7%), Bremen, Köln und Nürnberg (jeweils 4,9%).

Die Risikoneigung marktführender Investoren ist ausgesprochen niedrig, hinsichtlich Lagequalität werden nur selten Abstriche gemacht. Am ehesten zeichnet sich bei Mietvertragslaufzeiten eine gewisse Risikobereitschaft ab. Allerdings sind die diesbezüglichen Preisabschläge beachtlich und die Renditen entsprechender Geschäfts- und Bürohäuser r. 100 bis 150 Basispunkte höher.

Märkte mit den höchsten mittleren Kapitalisierungsfaktoren und geringem Risiko sind München (4,8%), Stuttgart und Frankfurt a.M. (je 5,3%). Es folgen Nürnberg, Hamburg (je 5,5%) und Köln (5,8%).

Zwischen sechs und sieben Prozent liegen die mittleren Renditen in Berlin (6%), Bremen (6,3), Hannover und Düsseldorf (6,5), Dresden und Leipzig (je 6,8%).

Am günstigsten sind die mittleren Einstiegsfaktoren in Essen (7,1%), Magdeburg (7,8%) und Rostock (8%).

Kaufpreisfaktoren und Renditen für Wohninvestments

Im Wohnsegment blieb 2011 die Nachfrage wie schon 2010 deutlich höher als das Angebot. Als Folge stiegen die Kaufpreisfaktoren erneut an. Im Schnitt lagen die mittleren Renditen für Wohnimmobilien in den DIP-Märkten bei 6,35% (2010: 7,06) und damit knapp 71 Basispunkte unter dem Wert des Vorjahresergebnisses. Das Niveau der Anfangsrenditen für Mehrfamilienhäuser ist bundesweit sehr differenziert. Dies zeigt sich u.a. bei den

Spitzenrenditen:

Die teuersten Städte sind München (4%), Stuttgart (4,2%) und Hamburg (4,4%).

In Frankfurt a.M., Düsseldorf und Berlin liegen die Renditen für Topobjekte bei 4,5%, in Köln bei 4,9%.

Zu den Märkten mit ausgesprochen günstigen Einstiegsfaktoren zählen unverändert Magdeburg, Rostock und Leipzig: In Magdeburg liegen die Spitzenrenditen für 1A-Wohnobjekte bei 7,5%, in Leipzig bei 6,5% und in Rostock bei 6,3%.

Die Fokussierung der Nachfrage auf das Wohnsegment führte in den analysierten Städten im Berichtsjahr 2011 zu steigenden Einstiegsfaktoren im Spitzensegment. Das gilt auch für international weniger bekannte Standorte und sogar für Standorte mit markanten Wohnungsleerständen. In diesen Städten ist allerdings der Renditespread in Abhängigkeit zur Objektlage ausgesprochen hoch.

So liegen die Einstiegsfaktoren in guten Lagen in Berlin (Stadt mit Leerstand) und Bremen (B-Stadt) in der Regel beim 22- bzw. 21-fachen der Jahreskaltmieten, während in den weniger stark nachgefragten mittleren Wohnlagen dieser Städte die Kapitalisierungsfaktoren um drei, vier oder sogar fünf Vervielfältiger der Jahreseinnahmen niedriger sind.

Chancen, Risiken und Ausblick

Die Chancen für ein erfolgreiches Engagement auf dem deutschen Investmentmarkt sind angesichts anhaltender Schwierigkeiten auf den internationalen Finanzmärkten und der Euro- und Verschuldungskrise vergleichsweise günstig:

Der mit jeweils 3% BIP-Wachstum zwei Jahre überproportional hohe konjunkturelle Aufschwung mit relativ starkem Beschäftigungseffekt wird sich 2012 zwar erkennbar verlangsamen (Wachstumsprognose: +/- 1%), doch sind die Risiken bezüglich einer Rezession nicht greifbar. Binnennachfrage und vor allem Exportüberschuss bleiben stabil bzw. ausgesprochen hoch.

Die Zahl spekulativer Projektentwicklungen im Bürosegment bleibt als Folge deutlich restriktiver Finanzierungsanforderungen unverändert überschaubar. Die Vorvermarktungsquote im Berichtsjahr 2012 neu auf den Markt gelangender Büroflächen stellte sich zum Jahresanfang in den analysierten Standorten ausnahmslos auf über 50%. Dementsprechend erwartet DIP eine weitere Reduzierung des marktfähigen Büroflächenleerstands und ein stabiles bis leicht steigendes Spitzenmietniveau in nahezu allen Standorten.

Die Kaufpreisfaktoren für marktgerechte Büroobjekte bleiben weitgehend stabil.

Auf dem Wohninvestmentmarkt wird eine Marktkonsolidierung erwartet, auch wenn von einer weiterhin überdurchschnittlichen Nachfrage und Umsatzdynamik auszugehen ist. Die nachhaltige Stabilität der Mietverträge, stabiles bis moderat steigendes Mietpreisniveau und der Abbau von Leerständen machen Wohninvestments vor allem in den Ballungskernen und Top-1B-Städten auch 2012 zur begehrten Asset-Klasse.

Die starke Einbindung der exportorientierten deutschen Wirtschaft in die globale Arbeitsteilung und die gute Konsumstimmung stimulieren den Bedarf an Logistik- und Gewerbeflächen. Das Potential für neue Projektenwicklungen und Investmentprodukte bleibt hoch. Die Kaufpreisfaktoren bleiben in diesem Marktsegment stabil, höhere Kapitalisierungsfaktoren scheitern unverändert an logistikbranchentypisch vergleichsweise kurzen Mietvertragslaufzeiten.

Fazit von DIP-Sprecher Henrik Hertz: „Da es in Deutschland im Gegensatz zu USA und zahlreichen europäischen Ländern keine Immobilienblase gab oder gibt, sprechen die ausgesprochen guten außen- und binnenwirtschaftlichen Aussichten der deutschen Volkswirtschaft dafür, dass auch 2012 wieder ein gutes Investmentjahr werden kann. Hierzu gehört aber auch eine zunehmende Risikobereitschaft breiterer Investorenkreise: Investments jenseits von Core scheitern derzeit nicht am Interesse der Investoren, sondern an der krisenfolgend deutlich restriktiveren Finanzierungspolitik der Banken. Die Darstellung von Eigenkapital und Finanzierung bestimmt daher im Wesentlichen das Transaktionsgeschehen im Jahr 2012.“

14.02.2012 Interesse an deutschen Immobilien hält an

Die rege Nachfrage auf dem deutschen Investmentmarkt hielt nach Analysen von DIP – Deutsche Immobilien-Partner auch 2011 an. Der Fokus der Investoren richtete sich auf Büro- und Geschäftshäuser in Top-Standorten sowie auf marktgerechte Wohnungsbestände und Mehrfamilienhäuser.

Insgesamt wurde am deutschen Markt für Immobilieninvestments (Wohnen und Gewerbe, Asset- und Share-Deals) 2011 ein Transaktionsvolumen in Höhe von rd. EUR 51 Mrd. erzielt. Gegenüber dem Vorjahr bedeutet dies eine Steigerung um 16% (2010: rd. EUR 43,9 Mrd.). Für Wohninvestments analysierte DIP ein Wachstum um 15% auf rd. EUR 23,4 Mrd. (2010: rd. EUR 20,3 Mrd.), Gewerbeinvestments legten sogar um 17% auf rd. EUR 27,6 Mrd. zu (2010: rd. 23,6 Mrd.).

Hinsichtlich der Investoren-Nachfrage stellt Henrik Hertz, DIP-Sprecher, fest: „Die Anlagestrategien der Investorengruppen unterscheiden sich derzeit kaum: Unabhängig vom Anlage-Segment besteht ein hoher, weiter gewachsener Nachfrageüberhang nach besonders stabilen (Core) Immobilien.“ Dies gelte trotz des im internationalen Vergleich überwiegend lediglich moderaten Renditeniveaus: „Nicht die Renditemaximierung, sondern die mittel- bis langfristige Kapitalsicherung unter Einrechnung realistischer Wertsteigerungen steht im Vordergrund. Dies gilt für die Nachfrage nach gewerblichen Investments und Wohninvestments gleichermaßen“, so Hertz.

Die deutschen Investmentmärkte werden daher aktuell durch identische Entwicklungstrends in den verschiedenen Teilmärkten geprägt:

Im Wohnsegment konzentriert sich gemäß Untersuchungen von DIP die Nachfrage auf Märkte bzw. Regionen, in denen mit einem nachhaltigen Bevölkerungs- und Haushaltswachstum gerechnet wird. Das sind u.a. die kreisfreien Städte und besonders die Städte der „Big Seven“ (Berlin, Düsseldorf, Frankfurt/Main, Hamburg, Köln, München, Stuttgart). Die Nachfrage nach marktgerechten Wohninvestments zog im letzten Jahr weiter deutlich an. Das gilt in räumlicher Hinsicht mit Blick auf die Produktpalette. Gesucht werden sowohl kleinere wie größere Pakete als auch Mehrfamilienhäuser fast aller Baualtersklassen und Größen.

Im Segment Gewerbeimmobilien ist die Nachfrage nach Handelsimmobilien weiter gestiegen. Das gilt nicht nur für Geschäftshäuser in 1A-Lagen, sondern auch für neue(re) Shopping-Center bzw. Einzelhandels-Portfolios.

Die Nachfrage nach traditionellen Büroinvestmentobjekten ist nach Analysen von DIP ungeachtet der Belebung an den Vermietungsmärkten eher verhalten. Die Nachgefrage fokussierte sich auf Top-Objekte, das entsprechende Angebot blieb indessen unzureichend. Das Renditeniveau blieb niedrig.

Gewerbliche Investments in den „Big Seven“

Das Interesse ausländischer Investoren am deutschen Investmentmarkt hat deutlich zugenommen. Demensprechend lag der Fokus – wird von Portfoliokäufen abgesehen – auf den deutschen Immobilienhochburgen, den „Big Seven“: Berlin, Düsseldorf, Frankfurt am Main, Hamburg, Köln, München und Stuttgart. In diesen Städten belief sich das gewerbliche Transaktionsvolumen nach vorläufigen Erhebungen auf EUR 12,5 Mrd. (2010: EUR 10,8 Mrd.). Das entspricht rd. 45% des gesamten relevanten gewerblichen Umsatzvolumens in Deutschland.

Frankfurt steht mit einem gewerblichen Investmentvolumen von rd. EUR 3 Mrd. an der Spitze. Das Transaktionsvolumen der Mainmetropole stieg binnen Jahresfrist um 67%. Zu dem hohen Ergebnis trugen u.a. die Verkäufe der „Greentowers“ (rd. EUR 580 Mio.) und des „Silberturms“ (rd. EUR 390 Mio.) bei.

Nach Frankfurt folgen München und Berlin mit rd. EUR 2,9 Mio. bzw. EUR 2,3 Mrd. Während München sein Vorjahresergebnis mehr als verdoppeln konnte (2010: rd. 1,2 Mio. bzw. +133%), ging es in Berlin um 18% zurück (2010: rd. 2,8 Mrd.).

Hamburg rangiert an vierte Stelle mit rd. EUR 2,1 Mrd. und verbesserte sein Transaktionsvolumen um rd. EUR 200 Mio. bzw. 11%.

In Düsseldorf (EUR 0,9 Mrd.) und Köln (EUR 0,8 Mrd.) reduzierte sich das Transaktionsvolumen um rd. 25% bzw. 20%. Stuttgart verblieb mit rd. EUR 0,4 Mrd. nahezu auf Vorjahresniveau.

Die spürbaren Rückgänge in Berlin und Düsseldorf sind Folge des jeweils sehr guten Vorjahresergebnisses und des (aktuellen) Produktmangels großvolumiger Core-Investment-Angebote. 2010 wurden in Berlin u.a. das „Sony-Center“ (EUR 572 Mrd.) und das „Alexa“ (EUR 316 Mio) verkauft, in dem ungleich kleinräumigeren Düsseldorf der „Vodafone-Campus“ (EUR 300 Mio.).

Kaufpreisfaktoren und Renditen für Gewerbeinvestments in den DIP-Märkten

Das sichere Investment ist nach wie vor „Investors‘ Darling“. Objekte abseits der Core-Lagen werden deutlich verhaltener und ausschließlich mit Preisabschlägen abgesetzt. Die Nachfrage an Core-Objekten übersteigt das Angebot deutlich, und so gaben die Renditen im Berichtsjahr 2011 abermals nach. Mit steigendem Risiko (sei es Lage oder Objektqualität) nimmt der Renditespread deutlich zu und wurde im Vergleich zum Vorjahr noch größer.

In den 15 DIP-Märkten Berlin, Bremen, Dresden, Düsseldorf, Essen, Frankfurt/M., Hamburg, Hannover, Köln, Leipzig, Magdeburg, München, Nürnberg, Rostock, Stuttgart) gaben die Spitzenrenditen in nahezu jeder Asset-Klasse leicht nach, die Unterschiede sind aber immer noch beachtlich:

Für Top-Geschäftshäuser liegen sie im Mittel in den 15 deutschen DIP-Märkten aktuell bei rd. 5,12% (2010: 5,56%).

Die Spitzenrenditen für reine Bürohäuser sind mit 5,54% (2010: 5,8%) im Mittel über alle DIP-Standorte etwas höher.

Auf etwa demselben Niveau liegen die Spitzenrenditen von Einkaufszentren: 5,5%.

Am oberen Rand liegen die Spitzenrenditen von Logistikimmobilien: Für Top-Objekte stellen sie sich durchschnittlich auf ca. 6,8% erzielt.

Renditen nach Standorten

Die ohnehin recht niedrigen Spitzenrenditen für 1A-Geschäftshäuser gaben im Jahresverlauf wiederholt nach. Am teuersten sind entsprechende Topobjekte in München (3,8%). Auch in Frankfurt am Main (4%), Hamburg und Stuttgart (beide 4,3%) sind die Spitzenrenditen ausgesprochen niedrig.

Unter 5% liegen die Spitzenrenditen noch in Berlin (4,6%), Düsseldorf (4,7%), Bremen, Köln und Nürnberg (jeweils 4,9%).

Die Risikoneigung marktführender Investoren ist ausgesprochen niedrig, hinsichtlich Lagequalität werden nur selten Abstriche gemacht. Am ehesten zeichnet sich bei Mietvertragslaufzeiten eine gewisse Risikobereitschaft ab. Allerdings sind die diesbezüglichen Preisabschläge beachtlich und die Renditen entsprechender Geschäfts- und Bürohäuser r. 100 bis 150 Basispunkte höher.

Märkte mit den höchsten mittleren Kapitalisierungsfaktoren und geringem Risiko sind München (4,8%), Stuttgart und Frankfurt a.M. (je 5,3%). Es folgen Nürnberg, Hamburg (je 5,5%) und Köln (5,8%).

Zwischen sechs und sieben Prozent liegen die mittleren Renditen in Berlin (6%), Bremen (6,3), Hannover und Düsseldorf (6,5), Dresden und Leipzig (je 6,8%).

Am günstigsten sind die mittleren Einstiegsfaktoren in Essen (7,1%), Magdeburg (7,8%) und Rostock (8%).

Kaufpreisfaktoren und Renditen für Wohninvestments

Im Wohnsegment blieb 2011 die Nachfrage wie schon 2010 deutlich höher als das Angebot. Als Folge stiegen die Kaufpreisfaktoren erneut an. Im Schnitt lagen die mittleren Renditen für Wohnimmobilien in den DIP-Märkten bei 6,35% (2010: 7,06) und damit knapp 71 Basispunkte unter dem Wert des Vorjahresergebnisses. Das Niveau der Anfangsrenditen für Mehrfamilienhäuser ist bundesweit sehr differenziert. Dies zeigt sich u.a. bei den

Spitzenrenditen:

Die teuersten Städte sind München (4%), Stuttgart (4,2%) und Hamburg (4,4%).

In Frankfurt a.M., Düsseldorf und Berlin liegen die Renditen für Topobjekte bei 4,5%, in Köln bei 4,9%.

Zu den Märkten mit ausgesprochen günstigen Einstiegsfaktoren zählen unverändert Magdeburg, Rostock und Leipzig: In Magdeburg liegen die Spitzenrenditen für 1A-Wohnobjekte bei 7,5%, in Leipzig bei 6,5% und in Rostock bei 6,3%.

Die Fokussierung der Nachfrage auf das Wohnsegment führte in den analysierten Städten im Berichtsjahr 2011 zu steigenden Einstiegsfaktoren im Spitzensegment. Das gilt auch für international weniger bekannte Standorte und sogar für Standorte mit markanten Wohnungsleerständen. In diesen Städten ist allerdings der Renditespread in Abhängigkeit zur Objektlage ausgesprochen hoch.

So liegen die Einstiegsfaktoren in guten Lagen in Berlin (Stadt mit Leerstand) und Bremen (B-Stadt) in der Regel beim 22- bzw. 21-fachen der Jahreskaltmieten, während in den weniger stark nachgefragten mittleren Wohnlagen dieser Städte die Kapitalisierungsfaktoren um drei, vier oder sogar fünf Vervielfältiger der Jahreseinnahmen niedriger sind.

Chancen, Risiken und Ausblick

Die Chancen für ein erfolgreiches Engagement auf dem deutschen Investmentmarkt sind angesichts anhaltender Schwierigkeiten auf den internationalen Finanzmärkten und der Euro- und Verschuldungskrise vergleichsweise günstig:

Der mit jeweils 3% BIP-Wachstum zwei Jahre überproportional hohe konjunkturelle Aufschwung mit relativ starkem Beschäftigungseffekt wird sich 2012 zwar erkennbar verlangsamen (Wachstumsprognose: +/- 1%), doch sind die Risiken bezüglich einer Rezession nicht greifbar. Binnennachfrage und vor allem Exportüberschuss bleiben stabil bzw. ausgesprochen hoch.

Die Zahl spekulativer Projektentwicklungen im Bürosegment bleibt als Folge deutlich restriktiver Finanzierungsanforderungen unverändert überschaubar. Die Vorvermarktungsquote im Berichtsjahr 2012 neu auf den Markt gelangender Büroflächen stellte sich zum Jahresanfang in den analysierten Standorten ausnahmslos auf über 50%. Dementsprechend erwartet DIP eine weitere Reduzierung des marktfähigen Büroflächenleerstands und ein stabiles bis leicht steigendes Spitzenmietniveau in nahezu allen Standorten.

Die Kaufpreisfaktoren für marktgerechte Büroobjekte bleiben weitgehend stabil.

Auf dem Wohninvestmentmarkt wird eine Marktkonsolidierung erwartet, auch wenn von einer weiterhin überdurchschnittlichen Nachfrage und Umsatzdynamik auszugehen ist. Die nachhaltige Stabilität der Mietverträge, stabiles bis moderat steigendes Mietpreisniveau und der Abbau von Leerständen machen Wohninvestments vor allem in den Ballungskernen und Top-1B-Städten auch 2012 zur begehrten Asset-Klasse.

Die starke Einbindung der exportorientierten deutschen Wirtschaft in die globale Arbeitsteilung und die gute Konsumstimmung stimulieren den Bedarf an Logistik- und Gewerbeflächen. Das Potential für neue Projektenwicklungen und Investmentprodukte bleibt hoch. Die Kaufpreisfaktoren bleiben in diesem Marktsegment stabil, höhere Kapitalisierungsfaktoren scheitern unverändert an logistikbranchentypisch vergleichsweise kurzen Mietvertragslaufzeiten.

Fazit von DIP-Sprecher Henrik Hertz: „Da es in Deutschland im Gegensatz zu USA und zahlreichen europäischen Ländern keine Immobilienblase gab oder gibt, sprechen die ausgesprochen guten außen- und binnenwirtschaftlichen Aussichten der deutschen Volkswirtschaft dafür, dass auch 2012 wieder ein gutes Investmentjahr werden kann. Hierzu gehört aber auch eine zunehmende Risikobereitschaft breiterer Investorenkreise: Investments jenseits von Core scheitern derzeit nicht am Interesse der Investoren, sondern an der krisenfolgend deutlich restriktiveren Finanzierungspolitik der Banken. Die Darstellung von Eigenkapital und Finanzierung bestimmt daher im Wesentlichen das Transaktionsgeschehen im Jahr 2012.“

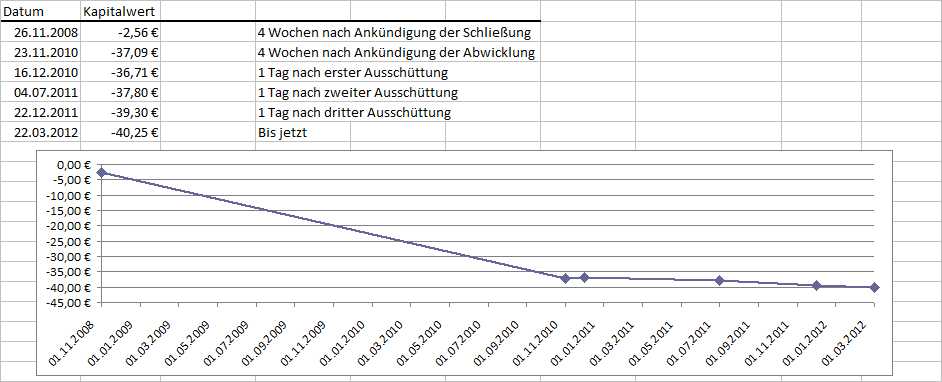

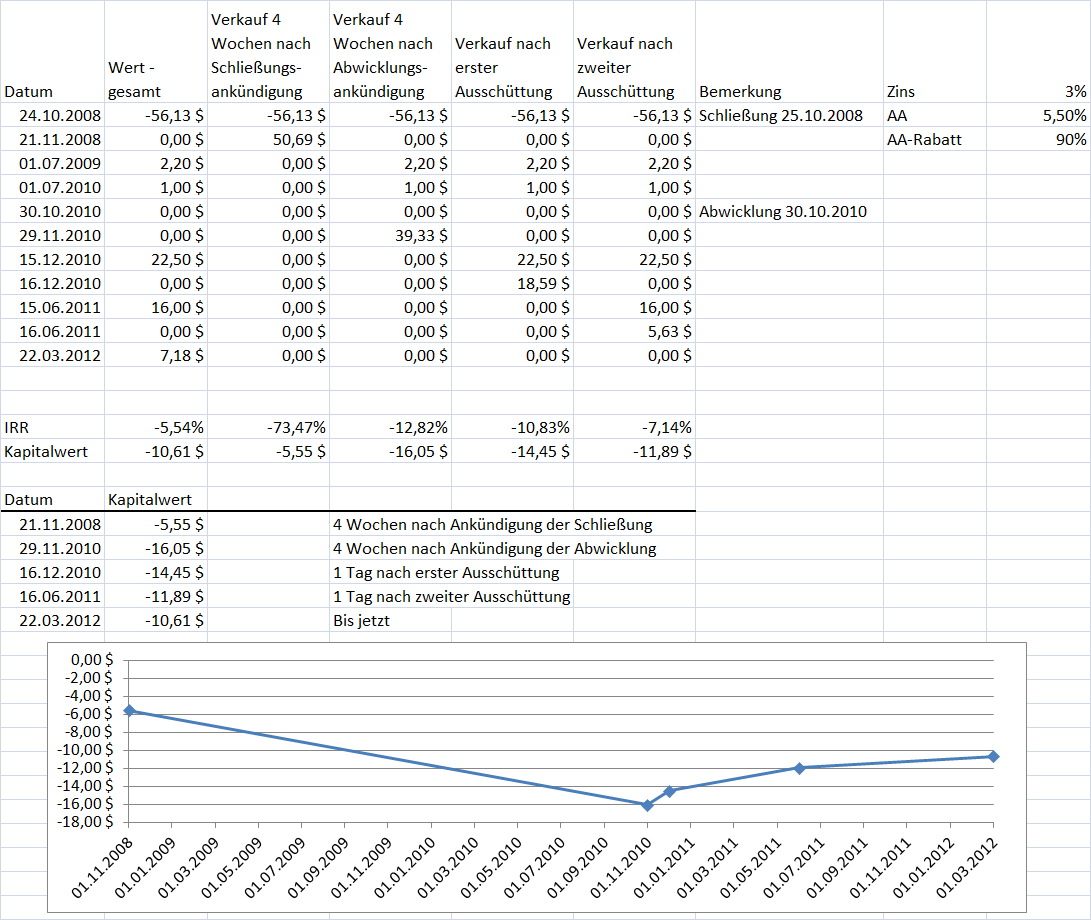

zu Investor0310 Nr.4504:

Danke, das war sehr hilfreich, lässt hoffen und erklärt auch das bescheidene Ergebnis beim Laimer Würfel, der von big_mac (Nr. 4493) zutreffend beschrieben wurde.

Danke, das war sehr hilfreich, lässt hoffen und erklärt auch das bescheidene Ergebnis beim Laimer Würfel, der von big_mac (Nr. 4493) zutreffend beschrieben wurde.

Trading Spotlight

Meine Beiträge aus 2010:

[k]ich habe im Forum bereits vor Monaten gesagt, dass irgendwann der Zeitpunkt kommt, an dem man froh sein wird, 35 € für den DEGI Europa zu bekommen (der Kurs lag damals bei fast 50 €)- man hat mich belehrt, dass ich wohl den DEGI International meine... nun ja - ich bin kein "Insider", sondern einfach nur jemand, der es nicht verlernt hat seinen Kopf zu benutzen.

@Magictrader: Du kannst dir sicher sein, dass ich entsprechende Gewinne gemacht habe.... auch mit Scheinen. Im Übrigen empfehle ich dir meine Postings zu der Sache mit dem Chinesischen Yuan aus dem Mai/Juni. Echt lesenswert....

Ich will nicht persönlich werden; aber wenn man sämtliche Tendenzen (bisher) zu fast 100% richtig vorhergesagt hat, dann darf man auch Stolz sein.

Ich wünsche KEINEM in diesem Forum, dass er sich verzockt oder Verluste einfährt - weil diese Gewinne im Endeffekt nur das "Großkapital" einfährt. Soviel zu meinem Engagement. Ich hoffe, dass es wenigstens manche gibt, die dieses zu schätzen wissen.

Ich sehe aber leider kein

politisches, wirtschaftliches, gesellschaftliches und/oder konzerninternes Interesse an der Rettung vom P2 oder dem DEGI.

Die Argumentationen, die folgen werden:

Politisch: Wurde mit neuen Gesetzen gegengesteuert - somit sind diese Abwicklungen bedauerliche Einzelfälle, bei denen Anlegern aufgrund der Lehman-Sache aber hätten gewarnt sein müssen.

Wirtschaftlich: Nun ja; wo es Verlierer gibt wird es auch Gewinner geben. Insofern gibt es keinen wirtschaftlichen Grund - eher im Gegenteil: Aufgrund sinkender Preise können Unternehmen wieder investieren. Also wird man sogar ein wirtschaftliches Interesse an weiter sinkenden Preisen haben - das Risiko liegt ja bei den Privaten Investoren.

Gesellschaftlich: Der Sektor macht noch nicht einmal 0,2% der privaten Ersparnisse aus. (80 Mrd zu 4,6 Billionen). Wo liegt also das gesellschaftliche Interesse. Auch die Zahl der Geschädigten ist gering.

Konzerninternes Interesse: Wen interessiert hier eine Investmentgesellschaft aus Schottland, die über den DEGI einen Markteintritt in Deutschland versucht hat? ComBa und Allianz werden ihre Hände in Unschuld waschen... Es gibt auch keine MorganStanley-Filialen, die man bestreiken könnte...

Ich sehe sogar ein großes Mediales Interesse an den Abwicklungen. Schließlich hätten dann einige Magazine wieder neue Headliner und einige Talkshows wieder neue Themen, die die Menschen an den Bildschirm fesseln (wo sie wieder ihr Hirn ausschalten können)...

Und welcher ausländische Investor aus Amerika und Asien will deutsche Immobilien, wenn eine Terrorwarnung für Europa ausgegeben wird?

Globales Denken ist leider in den Köpfen noch nicht angekommen....

Im Übrigen warte ich immer noch eine Antwort aus dem Forum, was die Preise für Immobilien (kurzfristig) wieder steigen lassen soll. (Und bitte kommt jetzt nicht mit "Die Wirtschaft kommt in Schwung", sondern mit echten Fakten)

Derzeit werden Verkäufe nur über Preisverfall forciert. Sorry, wenn ich jetzt wieder arrogant klinge...

Ich könnte mich totlachen über eure ganzen Beiträge. Wenn Ihr vor einem Jahr auf mich gehört hättet, dann wär jetzt euer Gold 1370 Dollar wert, und ihr müsstet euch keine Gedanken um irgendwelche Immobilien machen. Aber so wie ich euch kenne, werdet auch ihr irgendwann schwach und legt euer Geld in Gold an. Das wird der Zeitpunkt sein, an dem ich verkaufen werde.

Ich habe den Beitrag in den letzten Tagen nicht verfolgt, weil ich mich um andere Sachen (um mein Geld) kümmerere. Aber als "Hobby" nebenbei ist diese Diskussion jedenfalls lustiger als jede Comedy-Serie im Fernsehen...

Was habe ich gesagt:

1. Irgendwann wird man froh sein, 35 € für den Anteil beim DEGI europa zu bekommen

2. Es wird die Zeit kommen in denen man die juristischen Folgen einer Schließung diskuttiert.

Fehlen nur noch Vorhersagen 3. und 4. :3. Dass man diese Sache medial ausschlachtet und die Investoren als geldgierige Geier darstellt, die kurzfristig von den Fondsschließungen profitieren wollten; somit hätten diese auch nichts anderes verdient.

4. Dass die Immobilien zu Schleuderpreisen in irgendwelche Treuhandfonds der Hochfinanz verkauft werden.

Man beachte den Zeitpunkt, an dem ich euch das gesagt habe....

Aber ich möchte mich entschuldigen, dass ich jetzt doch arrogant geklungen habe. Aber über Arroganz sollte sich mal jeder Gedanken machen, der meine Aussagen damals als lächerlich, Dummheit, Panikmache o.ä. bezeichnet hat.

Tja, ja wer die Wahrheit sagt hats manchmal schwer...[/k]

Soviel aus 2010 - was ist jetzt Anfang 2012?

Nun Fondsöffnungen habe ich noch nicht gesehen

Den Aufschwung am Gewerbeimmobilienmarkt auch nicht - und dies vor dem Hintergrund einer sich abzeichnenden Double-Dip Rezession in GB, USA und China

die groß angekündigten Verkäufe wurden nur zum Teil umgesetzt - man musste sogar in die Boom-Town München gehen um einen Verkauf von 12% unter dem Buchwert zu realisieren

Und die Diskussionen innerhalb der Branche nehmen Fahrt auf (DEKA - SEB)

Warum nur hat DEKA sich so weit aus dem Fenster gelehnt? Will man da neue Objekte zu günstigen Preisen kaufen?? Oder will sogar eine Schwester-Gesellschaft einen Opportunity-Fonds auflegen??

[k]ich habe im Forum bereits vor Monaten gesagt, dass irgendwann der Zeitpunkt kommt, an dem man froh sein wird, 35 € für den DEGI Europa zu bekommen (der Kurs lag damals bei fast 50 €)- man hat mich belehrt, dass ich wohl den DEGI International meine... nun ja - ich bin kein "Insider", sondern einfach nur jemand, der es nicht verlernt hat seinen Kopf zu benutzen.

@Magictrader: Du kannst dir sicher sein, dass ich entsprechende Gewinne gemacht habe.... auch mit Scheinen. Im Übrigen empfehle ich dir meine Postings zu der Sache mit dem Chinesischen Yuan aus dem Mai/Juni. Echt lesenswert....

Ich will nicht persönlich werden; aber wenn man sämtliche Tendenzen (bisher) zu fast 100% richtig vorhergesagt hat, dann darf man auch Stolz sein.

Ich wünsche KEINEM in diesem Forum, dass er sich verzockt oder Verluste einfährt - weil diese Gewinne im Endeffekt nur das "Großkapital" einfährt. Soviel zu meinem Engagement. Ich hoffe, dass es wenigstens manche gibt, die dieses zu schätzen wissen.

Ich sehe aber leider kein

politisches, wirtschaftliches, gesellschaftliches und/oder konzerninternes Interesse an der Rettung vom P2 oder dem DEGI.

Die Argumentationen, die folgen werden:

Politisch: Wurde mit neuen Gesetzen gegengesteuert - somit sind diese Abwicklungen bedauerliche Einzelfälle, bei denen Anlegern aufgrund der Lehman-Sache aber hätten gewarnt sein müssen.

Wirtschaftlich: Nun ja; wo es Verlierer gibt wird es auch Gewinner geben. Insofern gibt es keinen wirtschaftlichen Grund - eher im Gegenteil: Aufgrund sinkender Preise können Unternehmen wieder investieren. Also wird man sogar ein wirtschaftliches Interesse an weiter sinkenden Preisen haben - das Risiko liegt ja bei den Privaten Investoren.

Gesellschaftlich: Der Sektor macht noch nicht einmal 0,2% der privaten Ersparnisse aus. (80 Mrd zu 4,6 Billionen). Wo liegt also das gesellschaftliche Interesse. Auch die Zahl der Geschädigten ist gering.

Konzerninternes Interesse: Wen interessiert hier eine Investmentgesellschaft aus Schottland, die über den DEGI einen Markteintritt in Deutschland versucht hat? ComBa und Allianz werden ihre Hände in Unschuld waschen... Es gibt auch keine MorganStanley-Filialen, die man bestreiken könnte...

Ich sehe sogar ein großes Mediales Interesse an den Abwicklungen. Schließlich hätten dann einige Magazine wieder neue Headliner und einige Talkshows wieder neue Themen, die die Menschen an den Bildschirm fesseln (wo sie wieder ihr Hirn ausschalten können)...

Und welcher ausländische Investor aus Amerika und Asien will deutsche Immobilien, wenn eine Terrorwarnung für Europa ausgegeben wird?

Globales Denken ist leider in den Köpfen noch nicht angekommen....

Im Übrigen warte ich immer noch eine Antwort aus dem Forum, was die Preise für Immobilien (kurzfristig) wieder steigen lassen soll. (Und bitte kommt jetzt nicht mit "Die Wirtschaft kommt in Schwung", sondern mit echten Fakten)

Derzeit werden Verkäufe nur über Preisverfall forciert. Sorry, wenn ich jetzt wieder arrogant klinge...

Ich könnte mich totlachen über eure ganzen Beiträge. Wenn Ihr vor einem Jahr auf mich gehört hättet, dann wär jetzt euer Gold 1370 Dollar wert, und ihr müsstet euch keine Gedanken um irgendwelche Immobilien machen. Aber so wie ich euch kenne, werdet auch ihr irgendwann schwach und legt euer Geld in Gold an. Das wird der Zeitpunkt sein, an dem ich verkaufen werde.

Ich habe den Beitrag in den letzten Tagen nicht verfolgt, weil ich mich um andere Sachen (um mein Geld) kümmerere. Aber als "Hobby" nebenbei ist diese Diskussion jedenfalls lustiger als jede Comedy-Serie im Fernsehen...

Was habe ich gesagt:

1. Irgendwann wird man froh sein, 35 € für den Anteil beim DEGI europa zu bekommen

2. Es wird die Zeit kommen in denen man die juristischen Folgen einer Schließung diskuttiert.

Fehlen nur noch Vorhersagen 3. und 4. :3. Dass man diese Sache medial ausschlachtet und die Investoren als geldgierige Geier darstellt, die kurzfristig von den Fondsschließungen profitieren wollten; somit hätten diese auch nichts anderes verdient.

4. Dass die Immobilien zu Schleuderpreisen in irgendwelche Treuhandfonds der Hochfinanz verkauft werden.

Man beachte den Zeitpunkt, an dem ich euch das gesagt habe....

Aber ich möchte mich entschuldigen, dass ich jetzt doch arrogant geklungen habe. Aber über Arroganz sollte sich mal jeder Gedanken machen, der meine Aussagen damals als lächerlich, Dummheit, Panikmache o.ä. bezeichnet hat.

Tja, ja wer die Wahrheit sagt hats manchmal schwer...[/k]

Soviel aus 2010 - was ist jetzt Anfang 2012?

Nun Fondsöffnungen habe ich noch nicht gesehen

Den Aufschwung am Gewerbeimmobilienmarkt auch nicht - und dies vor dem Hintergrund einer sich abzeichnenden Double-Dip Rezession in GB, USA und China

die groß angekündigten Verkäufe wurden nur zum Teil umgesetzt - man musste sogar in die Boom-Town München gehen um einen Verkauf von 12% unter dem Buchwert zu realisieren

Und die Diskussionen innerhalb der Branche nehmen Fahrt auf (DEKA - SEB)

Warum nur hat DEKA sich so weit aus dem Fenster gelehnt? Will man da neue Objekte zu günstigen Preisen kaufen?? Oder will sogar eine Schwester-Gesellschaft einen Opportunity-Fonds auflegen??

Antwort auf Beitrag Nr.: 42.750.745 von rollybolly am 14.02.12 21:32:20ICH BIN KEIN PESSIMIST, SONDERN REALISTEN!!!

ICH HABE ABER DAS GEFÜHL, DASS ES HIER EINE MENGE UNVERBESSERLICHER UND IGNORANTER OPTIMISTEN GIBT!

Ach ja, mein Gold war 2009 700 Dollar wert - jetzt sind es knapp 1750 Dollar...

Aber 2009 war es ja viel zu hoch...

Das schöne ist - ich finde immer irgendjemanden auf der Welt, der mein Gold will - und wartet nur mal ab, wenn die Chinesen und Inder unser Wohlstandsniveau haben....

ICH HABE ABER DAS GEFÜHL, DASS ES HIER EINE MENGE UNVERBESSERLICHER UND IGNORANTER OPTIMISTEN GIBT!

Ach ja, mein Gold war 2009 700 Dollar wert - jetzt sind es knapp 1750 Dollar...

Aber 2009 war es ja viel zu hoch...

Das schöne ist - ich finde immer irgendjemanden auf der Welt, der mein Gold will - und wartet nur mal ab, wenn die Chinesen und Inder unser Wohlstandsniveau haben....

Antwort auf Beitrag Nr.: 42.745.085 von big_mac am 13.02.12 22:17:57Du brauchst nichts zu rechnen - Spar dir die Zeit und mach was mit deinen Kindern und deiner Frau. Das ist viel mehr wert als stundenlange Prognoserechnungen zu erstellen, die ohnehin nicht hinhauen...

Antwort auf Beitrag Nr.: 42.744.647 von Winzer2 am 13.02.12 20:36:27Bitte nicht auch noch du - ich hatte gehofft ausreichende Argumente geliefert zu haben - und NEIN, ICH KANN DEN MARKT MIT MEINEN ÄUßERUNGEN NICHT BEEINFLUSSEN - ich bin ja narzistisch, arrogant, ahnungslos und ein dummer Rohstoffanleger...

Antwort auf Beitrag Nr.: 42.742.801 von Investor0310 am 13.02.12 15:26:41Stimmt - habe ich ja schon Mitte 2011 gesagt - aber da war ja alles schön, bunt und rosa....

Erstaunlich niedrige Börsenumsätze beim CS. Kennt man so ja gar nicht seit der Rücknahmeaussetzung.

Zitat von Tobias79: Du brauchst nichts zu rechnen - Spar dir die Zeit und mach was mit deinen Kindern und deiner Frau. Das ist viel mehr wert als stundenlange Prognoserechnungen zu erstellen, die ohnehin nicht hinhauen...

mach dir keine Sorgen, MEINE Prognoserechnungen hauen hin, schon rein aus Gewohnheit.

@Tobias79: Wie ich sehe, hast Du von Deinem Hochmut nichts eingebüßt.

Ich sehe das sehr entspannt, wenn Du hier behauptest, Du hättest den Lauf der Dinge vorausgesehen. Tatsächlich gab es einige Entwicklungen, für die Du wohl eine gute Nase gehabt hast.

Aber darauf kommt es doch überhaupt gar nicht an. Es ist ein weit verbreiteter Irrglaube mancher unerfahrener Börsianer, dass sie meinen, die Trefferquote ihrer Einschätzungen mache den wirtschaftlichen Erfolg aus.

Sie begünstigt sicher die Performance, aber die entscheidende Einflussgröße sind wohl die tatsächlichen Transaktionen und das Moneymanagement.

Du warst also beim Goldpreis von 2009 bis 2012 dabei, schön. Aber was sagt das aus? Mit welcher Positionsgröße warst Du investiert? Ich war auch ein paar Wochen dabei, abwechselnd long und short und in Summe bin ich mit dem Ergebnis zufrieden.

Meine Einschätzungsgabe ist nicht überragend. In 30-40% aller Fälle liege ich daneben, nur in 10-20% aller Fälle treffe ich voll (der Rest liegt irgendwo dazwischen). Nur wenn ich voll treffe, dann klingelt es auch ordentlich und gibt einen Depotzuwachs von 2-10% pro Trade, während ich im Falle des Danebenliegens recht schnell wieder draußen bin.

Da Du aus Deiner Einschätzung auf fallende Fondspreise kein Kapital schlagen konntest, können wir das nun als brotlose Kunst abstufen. Wärst Du lieber mit Deiner Freundin spielen gegangen, aber schön dass Du so altruistisch warst, um andere zu warnen.

Wir sind alle groß und müssen wissen was wir tun - und abgerechnet wird ohnehin immer zum Schluss.

Ich sehe das sehr entspannt, wenn Du hier behauptest, Du hättest den Lauf der Dinge vorausgesehen. Tatsächlich gab es einige Entwicklungen, für die Du wohl eine gute Nase gehabt hast.

Aber darauf kommt es doch überhaupt gar nicht an. Es ist ein weit verbreiteter Irrglaube mancher unerfahrener Börsianer, dass sie meinen, die Trefferquote ihrer Einschätzungen mache den wirtschaftlichen Erfolg aus.

Sie begünstigt sicher die Performance, aber die entscheidende Einflussgröße sind wohl die tatsächlichen Transaktionen und das Moneymanagement.

Du warst also beim Goldpreis von 2009 bis 2012 dabei, schön. Aber was sagt das aus? Mit welcher Positionsgröße warst Du investiert? Ich war auch ein paar Wochen dabei, abwechselnd long und short und in Summe bin ich mit dem Ergebnis zufrieden.

Meine Einschätzungsgabe ist nicht überragend. In 30-40% aller Fälle liege ich daneben, nur in 10-20% aller Fälle treffe ich voll (der Rest liegt irgendwo dazwischen). Nur wenn ich voll treffe, dann klingelt es auch ordentlich und gibt einen Depotzuwachs von 2-10% pro Trade, während ich im Falle des Danebenliegens recht schnell wieder draußen bin.

Da Du aus Deiner Einschätzung auf fallende Fondspreise kein Kapital schlagen konntest, können wir das nun als brotlose Kunst abstufen. Wärst Du lieber mit Deiner Freundin spielen gegangen, aber schön dass Du so altruistisch warst, um andere zu warnen.

Wir sind alle groß und müssen wissen was wir tun - und abgerechnet wird ohnehin immer zum Schluss.

Investor0310, deine Beiträge klingen stets wohlüberlegt und vernünftig.

Ich würde gerne von dir wissen, wie du die Öffnungschancen für CS, SEB und KANAM siehst...

Zu bedenken gebe ich, dass die max. durchschnittliche Haltedauer offener Immobilienfonds bei Privatinvestoren - die den überwiegenden Teil in den genannten Fonds ausmachen - 7 Jahre ist, woraus sich bereits unter entspannten Umständen ein Rückgabeverlangen für 2 Jahre von mindestens 28,5% ableiten lässt.

Hinzu kommen erhöhte Börsenumsätze und die Tatsache, dass sich die Vertriebspartner erstmal garantiert zurückhalten werden, wodurch weiterer Liquiditätsbedarf vorgehalten werden müsste.

Von der Masse der gefrusteten und ausstiegswilligen Anleger ganz zu schweigen!!!

Von Seiten der Politik weiß ich, dass man sich dort bereits mit dem Szenario der Abwicklungen beschäftigt, weil man fest damit rechnet.

Ich würde gerne von dir wissen, wie du die Öffnungschancen für CS, SEB und KANAM siehst...

Zu bedenken gebe ich, dass die max. durchschnittliche Haltedauer offener Immobilienfonds bei Privatinvestoren - die den überwiegenden Teil in den genannten Fonds ausmachen - 7 Jahre ist, woraus sich bereits unter entspannten Umständen ein Rückgabeverlangen für 2 Jahre von mindestens 28,5% ableiten lässt.

Hinzu kommen erhöhte Börsenumsätze und die Tatsache, dass sich die Vertriebspartner erstmal garantiert zurückhalten werden, wodurch weiterer Liquiditätsbedarf vorgehalten werden müsste.

Von der Masse der gefrusteten und ausstiegswilligen Anleger ganz zu schweigen!!!

Von Seiten der Politik weiß ich, dass man sich dort bereits mit dem Szenario der Abwicklungen beschäftigt, weil man fest damit rechnet.

Hallo zusammen,

ein paar Fragen, die in diesem und ähnlichen Foren noch nicht gestellt wurden bzw. ich nicht gefunden habe:

1. Wie sehen ausländische Investoren unsere im Moment geschlossenen OIF (bzw. deren Problematik)?

2. Gibt es im Ausland die gleichen Probleme mit ähnlichen/gleichen Fondskonstruktionen wie bei uns? Falls ja - wie läuft es da im Moment?

3. Wie wird das Rückgabeverhalten/Anlageverhalten der ausl. Investoren in unsere deutschen geschlossenen OIF eingeschätzt? Spielt diese Gruppe überhaupt eine Rolle?

Besten Dank schon mal.

ein paar Fragen, die in diesem und ähnlichen Foren noch nicht gestellt wurden bzw. ich nicht gefunden habe:

1. Wie sehen ausländische Investoren unsere im Moment geschlossenen OIF (bzw. deren Problematik)?

2. Gibt es im Ausland die gleichen Probleme mit ähnlichen/gleichen Fondskonstruktionen wie bei uns? Falls ja - wie läuft es da im Moment?

3. Wie wird das Rückgabeverhalten/Anlageverhalten der ausl. Investoren in unsere deutschen geschlossenen OIF eingeschätzt? Spielt diese Gruppe überhaupt eine Rolle?

Besten Dank schon mal.

Antwort auf Beitrag Nr.: 42.764.641 von TraderESC am 17.02.12 01:57:05Danke für Deine Blumen.

Naja, von einer Öffnung würde ich nicht unbedingt ausgehen. Die Börse preist bei den drei genannten Fonds eine Abwicklung fest ein, die Option auf Öffnung gibt es quasi geschenkt dazu, wenn man heute in Hamburg auf Schnäppchentour geht.

Ich selbst sehe das nicht ganz so pessimistisch und schätze die Öffnungswahrscheinlichkeit auf ca. 10%. Wenn es gelingen sollte, dass einer der Fonds ein größeres Paket verkäuft, könnten die anderen wohl auch nochmal richtig Gas geben und auch die Presse würde vielleicht mit Schlagzeilen wie "Offene Immobilienfonds unterschätzt" die Stimmung wieder etwas drehen können.

Wenn ich aber auf einer Fondsmesse, wo Rang und Namen versammelt sind, direkt vom Fondsmanagement Sätze höre wie "Als professioneller Marktteilnehmer sollten Sie eine Abwicklung für Ihre Kunden zumindest als mögliche Variante einplanen, was nicht heißen soll, dass wir nicht jede Gelegenheit nutzen wollen, um doch noch zu öffnen", dann weiß ich, dass ich nicht enttäuscht sein werde, wenn es Ende April heißt: Gehe nicht vor auf Los und kassiere mehrere Tausend Euro ein, sondern eher die Salami zum Einsatz kommt.

Andererseits sind auch derzeit so manche Fonds richtig interessant bewertet und bieten ein wesentlich besseres Chance-Risiko-Verhältnis als es beispielsweise der Goldpreis derzeit tun.

Selbst unbelehrbare Goldfanatiker wie Tobias denken ja schon laut über einen Verkauf nach.

Wie gesagt, es fehlen einfach die Anlagealternativen. Gäbe es sichere Staatsanleihen mit sicherer 6-8% p.a. Rendite, wäre ich wohl eher dort investiert, aber das ist leider derzeit Geschichte.

Naja, von einer Öffnung würde ich nicht unbedingt ausgehen. Die Börse preist bei den drei genannten Fonds eine Abwicklung fest ein, die Option auf Öffnung gibt es quasi geschenkt dazu, wenn man heute in Hamburg auf Schnäppchentour geht.

Ich selbst sehe das nicht ganz so pessimistisch und schätze die Öffnungswahrscheinlichkeit auf ca. 10%. Wenn es gelingen sollte, dass einer der Fonds ein größeres Paket verkäuft, könnten die anderen wohl auch nochmal richtig Gas geben und auch die Presse würde vielleicht mit Schlagzeilen wie "Offene Immobilienfonds unterschätzt" die Stimmung wieder etwas drehen können.

Wenn ich aber auf einer Fondsmesse, wo Rang und Namen versammelt sind, direkt vom Fondsmanagement Sätze höre wie "Als professioneller Marktteilnehmer sollten Sie eine Abwicklung für Ihre Kunden zumindest als mögliche Variante einplanen, was nicht heißen soll, dass wir nicht jede Gelegenheit nutzen wollen, um doch noch zu öffnen", dann weiß ich, dass ich nicht enttäuscht sein werde, wenn es Ende April heißt: Gehe nicht vor auf Los und kassiere mehrere Tausend Euro ein, sondern eher die Salami zum Einsatz kommt.

Andererseits sind auch derzeit so manche Fonds richtig interessant bewertet und bieten ein wesentlich besseres Chance-Risiko-Verhältnis als es beispielsweise der Goldpreis derzeit tun.

Selbst unbelehrbare Goldfanatiker wie Tobias denken ja schon laut über einen Verkauf nach.

Wie gesagt, es fehlen einfach die Anlagealternativen. Gäbe es sichere Staatsanleihen mit sicherer 6-8% p.a. Rendite, wäre ich wohl eher dort investiert, aber das ist leider derzeit Geschichte.

Antwort auf Beitrag Nr.: 42.764.696 von marina183 am 17.02.12 05:29:44Das sind gute Fragen.

Bezüglich der Auslandsprobleme habe ich über zwei Ecken von einem Fondsmanager gehört, dass die AXA in Frankreich mit ihren Immobilenfonds noch viel größere Probleme als in Deutschland haben soll. Zu dem Zeitpunkt war für mich klar, dass die Versicherung nicht für ihre deutsche Tochter einspringen wird. So ist es ja auch gekommen.

Wie hoch der genaue Anteil ausländischer Investoren ist, dürfte schwer zu sagen sein. Aber wenn wir uns die Gesellschaften anschauen, welche die Fonds vertrieben haben (DVAG, Postbank, freie Makler), die doch fast nur im deutschen Raum vermitteln (DVAG vermittelt noch in Österreich), dann bin ich geneigt zu sagen, der Anteil der ausländischen Investoren dürfte vielleicht 1-2% ausmachen, wenn überhaupt. Also vernachlässigbar.

Bezüglich der Auslandsprobleme habe ich über zwei Ecken von einem Fondsmanager gehört, dass die AXA in Frankreich mit ihren Immobilenfonds noch viel größere Probleme als in Deutschland haben soll. Zu dem Zeitpunkt war für mich klar, dass die Versicherung nicht für ihre deutsche Tochter einspringen wird. So ist es ja auch gekommen.

Wie hoch der genaue Anteil ausländischer Investoren ist, dürfte schwer zu sagen sein. Aber wenn wir uns die Gesellschaften anschauen, welche die Fonds vertrieben haben (DVAG, Postbank, freie Makler), die doch fast nur im deutschen Raum vermitteln (DVAG vermittelt noch in Österreich), dann bin ich geneigt zu sagen, der Anteil der ausländischen Investoren dürfte vielleicht 1-2% ausmachen, wenn überhaupt. Also vernachlässigbar.

Das Prblem ist einfach, dass die OI's zur Zeit nichts zum NAV verkauft bekommen. Und das laesst leider sehr viel auf den wahren Wert des ganzen Portfolios schliessen. Mittlerweile dürfte auch der uninformieteste Anleger (bzw. sein Berater) aufgewacht sein. Ich bin nun extrem pessimistisch, ob eine Öffnung gelingt. Trotz alledem glaube ich nicht, dass man z.B. beim CS Euroreal auf Sicht von 1 Jahr viel Geld verlieren kann. Aber verdienen wird man wohl auch nichts mehr.

Antwort auf Beitrag Nr.: 42.765.445 von Investor0310 am 17.02.12 09:41:34Gäbe es sichere Staatsanleihen mit sicherer 6-8% p.a. Rendite, wäre ich wohl eher dort investiert, aber das ist leider derzeit Geschichte.

Das wird schwierig, allenfalls Brasilien oder etwas weniger Australien.

Oder Anleihen von Firmen in diesen Währungen - Risiko mit Chancen.

Europa ist renditeloses Risiko.

Das wird schwierig, allenfalls Brasilien oder etwas weniger Australien.

Oder Anleihen von Firmen in diesen Währungen - Risiko mit Chancen.

Europa ist renditeloses Risiko.

Antwort auf Beitrag Nr.: 42.765.503 von Investor0310 am 17.02.12 09:49:44In Österreich waren in der Boomzeit die Strukturvertriebe mit Immobilienaktien voll ausgelastet, Fonds werden die nicht viel an den Mann gebracht haben bzw. auch gar nicht bringen wollen.

Es geht im Endeffekt nicht um Prognoserechnungen usw. Bei Immos ist man in einer Klasse investiert, bei der man sich folgende Fragen stellen muss:

1. Braucht man diese Assets? Grundsätzlich ja, aber sowohl im Gewerbe- als auch im Privatbereich sind im Hinblick auf die FESTSTEHENDE demographische Entwicklung der nächsten 20-30 Jahre mehr als genug vorhanden - kann man nur durch Zuwanderung von Außen lösen bspw. ein paar Griechen und Spanier ins Land holen... - wobei man dann auch noch beachten muss, dass man mit OIF u.U. auch in diesen Ländern investiert ist.

2. Welche Rechte habe ich an diesen Assets - wenn es wie jetzt hart auf hart kommt - eigentlich keine. Die Paragraphen aus dem InvG usw. hatte ich ja mal aufgeführt...

3. Kann ich Rechte und Meinungen durchsetzen? Kann ich Einfluss nehmen? - Nö, dafür gibt es ja Fondsmanager....

4. Wie steht die Politik zu dieser Assetklasse? In Griechenland wurden Steuern auf Immobilien erhoben; in D wurde die Grunderwerbssteuer angehoben; nur die privaten Besitzer (wohlgemerkt nicht Eigentümer!!) in den USA werden etwas geschont, damit die Menschen nicht auf der Straße landen (auf die Straße gehen?). Alles in allem eine schöne Sache für den Staat, weil er sich an diesen Assets bedienen kann. Die Gesetzesänderung zu den OIF war ja auch keine radikale Änderung, die den Verbraucher besser gestellt hat....

5. Speziell Gewerbeimmobilien: Braucht man diese noch? Nun, Banken entlassen Mitarbeiter, Versicherungen entlassen Mitarbeiter und nur aufgrund der FESTSTEHENDEN demographischen Entwicklung wird auch die nominale Anzahl der arbeitenden Bevölkerung in den nächsten Jahren um 20% sinken. Also? Nein....

Alles andere Aspekte spielen für langfristige Investments keine Rolle. Wenn jemand unbedingt in Immos investieren will (wovon ich grundsätzlich abrate) dann sollte man wenigstens so investieren, dass man seine Gedanken umsetzen kann und nicht auf Managements angewiesen ist...

Und noch etwas: Die demographische Entwicklung in Deutschland für die nächsten 20-30 Jahre steht heute fest! Ein Aspekt, der nicht jedem klar ist! Selbst heute getroffene Maßnahmen, die zu einem massiven Anstieg der Geburten führen würde, hätten auf diese Märkte erst in 20-30 Jahren Einfluss.

Ich wünsche euch noch weiterhin eine schöne - wenn auch höchstwahrscheinlich fruchtlose - Diskussion zu diesem Thema...

@Investor0310: Man kann sich immer hinter Floskeln verstecken wie "das konnte ja niemand voraussehen". Man kann an den Märkten nur erfolgreich investieren, wenn man die Funktionsweise der Märkte kennt.

1. Braucht man diese Assets? Grundsätzlich ja, aber sowohl im Gewerbe- als auch im Privatbereich sind im Hinblick auf die FESTSTEHENDE demographische Entwicklung der nächsten 20-30 Jahre mehr als genug vorhanden - kann man nur durch Zuwanderung von Außen lösen bspw. ein paar Griechen und Spanier ins Land holen... - wobei man dann auch noch beachten muss, dass man mit OIF u.U. auch in diesen Ländern investiert ist.

2. Welche Rechte habe ich an diesen Assets - wenn es wie jetzt hart auf hart kommt - eigentlich keine. Die Paragraphen aus dem InvG usw. hatte ich ja mal aufgeführt...

3. Kann ich Rechte und Meinungen durchsetzen? Kann ich Einfluss nehmen? - Nö, dafür gibt es ja Fondsmanager....

4. Wie steht die Politik zu dieser Assetklasse? In Griechenland wurden Steuern auf Immobilien erhoben; in D wurde die Grunderwerbssteuer angehoben; nur die privaten Besitzer (wohlgemerkt nicht Eigentümer!!) in den USA werden etwas geschont, damit die Menschen nicht auf der Straße landen (auf die Straße gehen?). Alles in allem eine schöne Sache für den Staat, weil er sich an diesen Assets bedienen kann. Die Gesetzesänderung zu den OIF war ja auch keine radikale Änderung, die den Verbraucher besser gestellt hat....

5. Speziell Gewerbeimmobilien: Braucht man diese noch? Nun, Banken entlassen Mitarbeiter, Versicherungen entlassen Mitarbeiter und nur aufgrund der FESTSTEHENDEN demographischen Entwicklung wird auch die nominale Anzahl der arbeitenden Bevölkerung in den nächsten Jahren um 20% sinken. Also? Nein....

Alles andere Aspekte spielen für langfristige Investments keine Rolle. Wenn jemand unbedingt in Immos investieren will (wovon ich grundsätzlich abrate) dann sollte man wenigstens so investieren, dass man seine Gedanken umsetzen kann und nicht auf Managements angewiesen ist...

Und noch etwas: Die demographische Entwicklung in Deutschland für die nächsten 20-30 Jahre steht heute fest! Ein Aspekt, der nicht jedem klar ist! Selbst heute getroffene Maßnahmen, die zu einem massiven Anstieg der Geburten führen würde, hätten auf diese Märkte erst in 20-30 Jahren Einfluss.

Ich wünsche euch noch weiterhin eine schöne - wenn auch höchstwahrscheinlich fruchtlose - Diskussion zu diesem Thema...

@Investor0310: Man kann sich immer hinter Floskeln verstecken wie "das konnte ja niemand voraussehen". Man kann an den Märkten nur erfolgreich investieren, wenn man die Funktionsweise der Märkte kennt.

Antwort auf Beitrag Nr.: 42.768.488 von Tobias79 am 17.02.12 16:21:28Das mit den Immos, die angeblich keiner braucht, kenne ich schon seit locker 20 Jahren.

Und was soll ich sagen: Ich bewohnte vor 20 Jahren anteilig 20qm, jetzt 65qm. Bin mir sicher, dass soviel neuer Wohnraum in der Zeit nicht entstanden ist. Büro habe ich vor 20 Jahren gar nicht gehabt, jetzt schon: und zwar anteilig sogar mehr als eins.

Also bin ich persönlich schon mal der lebende Gegenbeweis, dass immer weniger Immos gebraucht werden.

Und was soll ich sagen: Ich bewohnte vor 20 Jahren anteilig 20qm, jetzt 65qm. Bin mir sicher, dass soviel neuer Wohnraum in der Zeit nicht entstanden ist. Büro habe ich vor 20 Jahren gar nicht gehabt, jetzt schon: und zwar anteilig sogar mehr als eins.

Also bin ich persönlich schon mal der lebende Gegenbeweis, dass immer weniger Immos gebraucht werden.

@investor0310

Es gibt genug festverzinsliche Wertpapiere, wo ich Renditen im Bereich 6 bis 8% erhalten kann. Und persönlich halte ich das Ausfallrisiko für überschaubarer, als die Black Box geschlossene Immofonds.

Es gibt genug festverzinsliche Wertpapiere, wo ich Renditen im Bereich 6 bis 8% erhalten kann. Und persönlich halte ich das Ausfallrisiko für überschaubarer, als die Black Box geschlossene Immofonds.

Antwort auf Beitrag Nr.: 42.768.488 von Tobias79 am 17.02.12 16:21:28Tatsächlich wird die Gefahr für Immobilieninvests durch Steuern und andere Gemeinheiten des Staates sträflich unterschätzt!

Sicher, wer 1914 eine Immobilie in München besaß, der war um 1980 herum fein heraus, trotz Inflationsausgleichsteuer, Lastenausgleich, vielleicht sogar bei einem Bombentreffer.

Nicht so sicher wäre ich, wenn der Eigentümer Jude war. Definitiv falsch war eine Immobilie in Breslau oder sonstwo im Osten.

Sicher, wer 1914 eine Immobilie in München besaß, der war um 1980 herum fein heraus, trotz Inflationsausgleichsteuer, Lastenausgleich, vielleicht sogar bei einem Bombentreffer.

Nicht so sicher wäre ich, wenn der Eigentümer Jude war. Definitiv falsch war eine Immobilie in Breslau oder sonstwo im Osten.

hi tobias79,

alles richtig.

Aber deine Schlussfolgerung sind zu pauschal.

Bei Wohn- und Gewerbeimmobilien wird es zu einer

"Konzentration" kommen. D.h. die Leute und Firmen werden sich

dort ballen wo Arbeit/Aufträge/Arbeitnehmer, Infrastruktur und Lebensqualität ist.

Meiner Meinung nach werden vor allem einige ländliche Gebiete

entvölkert werden. Wegen der steigenden Energiekosten

geht die Rechnung "billig und schön auf dem Land wohnen

und mit dem Auto mal schnell 100 km zur Arbeit fahren" schon

jetzt nicht mehr auf.

Bei Core-Gewerbeimmobilien wird sich nicht viel ändern bei

B-Lagen schon.

alles richtig.

Aber deine Schlussfolgerung sind zu pauschal.

Bei Wohn- und Gewerbeimmobilien wird es zu einer

"Konzentration" kommen. D.h. die Leute und Firmen werden sich

dort ballen wo Arbeit/Aufträge/Arbeitnehmer, Infrastruktur und Lebensqualität ist.

Meiner Meinung nach werden vor allem einige ländliche Gebiete

entvölkert werden. Wegen der steigenden Energiekosten

geht die Rechnung "billig und schön auf dem Land wohnen

und mit dem Auto mal schnell 100 km zur Arbeit fahren" schon

jetzt nicht mehr auf.

Bei Core-Gewerbeimmobilien wird sich nicht viel ändern bei

B-Lagen schon.

Der CS wird wahrscheinlich öffnen. Liqui derzeit um 26%. Ein Teil der 850 MIO. angebotenen Immos wir in den nä. Wochen verkauft werden. Wenn es die Hälfte ist dann sind das grob 7% mehr Liqui.= 33%. Damit wird geöffnet.Die 2. Hälfte der 850 Mio. wird nach Öffnung weiter im Verkaufsprozess sein und zügig verkauft werden. Diese 7% sind dann der Puffer. Puffer für die ersten Monate nach Öffnung in denen zunächst noch mit wenig Zuflüssen zu rechnen ist. Wenn die 2.Hälfte nicht planmäßig zügig verkauft werden kann springt die CS solange mit Garantien ein (dies wurde ja in der Telefonkonferenz geäußert,zumindest wurde das hier so zitiert). Nach einer gelungenen Öffnung werden dann die Zuflüsse wieder zunehmen.

Ich denke das ist der Plan und so kann das auch funktionieren.

Ich denke das ist der Plan und so kann das auch funktionieren.

Wenn Trader ESC Berechnungen stimmen sollten, dass der normale Rücklauf bei einem OIF 14%/Jahr beträgt (was wir nicht wissen)dann sind das 28%/2 Jahren minus 4% Mittelzuflüssen in dieser Zeit = 24% plus Rückgaben über die Börse, geschätzt 5% = 29%.Plus der eine oder andere verärgerte Anleger....man kann da mit 33% hinkommen. Erst recht,wenn die "normalen" jährlichen Rückgaben < 14% sind.

Zitat von mopswombard: @investor0310

Es gibt genug festverzinsliche Wertpapiere, wo ich Renditen im Bereich 6 bis 8% erhalten kann. Und persönlich halte ich das Ausfallrisiko für überschaubarer, als die Black Box geschlossene Immofonds.

Und welche sollen das sein?

Wenn ich im Anleiheselector bei Comdirect nach Anleihen (EUR) mit Restlaufzeiten zwischen 1-10 Jahren, einer Rendite von 6-8% p.a. und einem Rating von AAA bis A suche (alles darunter geht gar nicht, da Ausfallrisiko zu hoch), dann erhalte ich genau 42 Treffer.

Diese 42 Treffer bestehen aus 39 Bankanleihen, oftmals ABS-Papieren, wobei sich das Rating bei den meisten dieser Treffer eher auf die Bank als auf die Papiere beziehen dürfte. Und wie schnell ein Rating bei einer Bank kippen kann, haben wir oft genug gesehen. Ausfallrisiko zu hoch.

Dann haben wir eine italienische Staatsanleihe, deren Ausfallrisiko ich ebenfalls nicht unterschätzen würde - siehe Griechenland.

Fehlen noch zwei Anleihen aus dem Telekommunikations- sowie Leasingmarkt. Alles kleine, unbedeutende Unternehmen, die heute gut dastehen, aber sich in hart umkämpften Märkten aufhalten - hier kann es auch sehr schnell gehen. Ausfallrisiko auch sehr hoch.

Welche Papiere sollen Deiner Meinung nach eine echte Alternative darstellen?

Antwort auf Beitrag Nr.: 42.771.191 von Investor0310 am 18.02.12 10:06:22Welche Papiere sollen Deiner Meinung nach eine echte Alternative darstellen?

im Bereich Nachranganleihen, Genußscheine, Prefered Securities etc. gibts noch viele um die 10 Prozent pa. Allerdings ohne A Rating.

Selbst die Venezuela Bonds halte ich für die nächsten 2-3 Jahre sicherer als z.B Italien. Einfach mal bondboard lesen.. Sorry, zurück zum Thema!

im Bereich Nachranganleihen, Genußscheine, Prefered Securities etc. gibts noch viele um die 10 Prozent pa. Allerdings ohne A Rating.

Selbst die Venezuela Bonds halte ich für die nächsten 2-3 Jahre sicherer als z.B Italien. Einfach mal bondboard lesen.. Sorry, zurück zum Thema!

Antwort auf Beitrag Nr.: 42.770.674 von chiro am 17.02.12 22:49:40Kanam gibt 5,7 Jahre als durchschnittliche Haltedauer an.

Zu rechnen ist mit 2 Jahren Rückstau + dem aktuellen Jahr, um realistisch zu sein.

Oder ein Blick auf die Geschichte der letzten Wiederöffnung

Zu rechnen ist mit 2 Jahren Rückstau + dem aktuellen Jahr, um realistisch zu sein.

Oder ein Blick auf die Geschichte der letzten Wiederöffnung

zu chiro Nr. 4527

Warum weden Verkäufe über die Börse den Rückgaben zugerechnet? Genauso gut kann man argumentieren, dass Verkäufe über die Börse die Rückgaben reduzieren, weil sich hier rückgabewillige Anleger bereits von ihren Anteilen getrennt haben. Ein Nullsummenspiel würde es erst dann, wenn die Käufer an der Börse ihre Anteile bei einer Öffnung dann auch alle zurückgeben, was ich selbst beispielsweise gar nicht vorhabe.

Warum weden Verkäufe über die Börse den Rückgaben zugerechnet? Genauso gut kann man argumentieren, dass Verkäufe über die Börse die Rückgaben reduzieren, weil sich hier rückgabewillige Anleger bereits von ihren Anteilen getrennt haben. Ein Nullsummenspiel würde es erst dann, wenn die Käufer an der Börse ihre Anteile bei einer Öffnung dann auch alle zurückgeben, was ich selbst beispielsweise gar nicht vorhabe.

Antwort auf Beitrag Nr.: 42.771.445 von rollybolly am 18.02.12 11:51:52Weil hier die Rückgabe die maximale Rendite ergibt.

Jeder rationale Käufer wird zurück geben sobald er kann

Jeder rationale Käufer wird zurück geben sobald er kann

Antwort auf Beitrag Nr.: 42.771.530 von big_mac am 18.02.12 12:21:27Weil hier die Rückgabe die maximale Rendite ergibt.

Jeder rationale Käufer wird zurück geben sobald er kann

und nicht zu vergessen, die maximale Sicherheit in den ersten Monaten der dann wohl unstabilen Lage, in der ja dann erst herausstellen wird, wie hoch die wirklichen Rückgaben sind.

Jeder rationale Käufer wird zurück geben sobald er kann

und nicht zu vergessen, die maximale Sicherheit in den ersten Monaten der dann wohl unstabilen Lage, in der ja dann erst herausstellen wird, wie hoch die wirklichen Rückgaben sind.

Antwort auf Beitrag Nr.: 42.772.170 von wallstreetmarc am 18.02.12 16:56:05Richtig!

Imho hätten die Fonds hier durch rechtzeitige kräftige Abwertung vorbauen können, und so zukünftige Chancen geschafft. Jetzt ist es zu spät dazu.

Imho hätten die Fonds hier durch rechtzeitige kräftige Abwertung vorbauen können, und so zukünftige Chancen geschafft. Jetzt ist es zu spät dazu.

Antwort auf Beitrag Nr.: 42.771.445 von rollybolly am 18.02.12 11:51:52Sollten es weniger als 5% Rückgaben über die Börse sein, umso besser. Ich habe halt einmal 5% angesetzt.

14% pro Jahr x 2 = 28% - 4% = 24% + 5% = 29%.

Liquidität bei Verkauf der Hälfte der Immos im Wert von 850Mio. = 33%

Liquidität bei weiteren Verkäufen nach Öffnung = 33% + 7%

Abflüsse mind.29% + Abflüsse nach Öffnung bei zunächst geringen ZUflüssen.

14% pro Jahr x 2 = 28% - 4% = 24% + 5% = 29%.

Liquidität bei Verkauf der Hälfte der Immos im Wert von 850Mio. = 33%

Liquidität bei weiteren Verkäufen nach Öffnung = 33% + 7%

Abflüsse mind.29% + Abflüsse nach Öffnung bei zunächst geringen ZUflüssen.

Zitat von chiro: Wenn Trader ESC Berechnungen stimmen sollten, dass der normale Rücklauf bei einem OIF 14%/Jahr beträgt (was wir nicht wissen)dann sind das 28%/2 Jahren minus 4% Mittelzuflüssen in dieser Zeit = 24% plus Rückgaben über die Börse, geschätzt 5% = 29%.Plus der eine oder andere verärgerte Anleger....man kann da mit 33% hinkommen. Erst recht,wenn die "normalen" jährlichen Rückgaben < 14% sind.

Chiro - sorry, aber du träumst doch wirklich und versuchst dir die Welt erneut schönzureden.

Zunächst haben die Mittelzuflüsse in deiner Rechnung nichts verloren und sind bereits in der freien Liquidität enthalten.

Richtig schmunzeln muss ich aber, wenn du von "Plus der eine oder andere verärgerte Anleger" sprichst. Hallooooo!!!! Jeder, der nicht völlig von der Rolle ist oder die nun fast 2 Jahre im Tiefschlaf verbracht hat, ist verärgert! Wer in diese Produkte investiert hat, der hatte andere Erwartungen!

Was soll denn einen Anleger davon abhalten zurückgeben zu wollen?

- weil das eine liquide Anlage ist? Haha!

- wegen der guten Performance? Kriegt man mehr aufs Tagesgeld!

- wegen der Sicherheit? War mal!

Was soll einen Anleger - so er bei den Immofonds bleiben möchte - davon abhalten zu verkaufen und erstmal an der Seitenlinie abzuwarten oder in Produkte zu wechseln, die nie geschlossen waren und besser performen? Nichts! Absolut Nichts!

Mindestens 28,5% "normales" Rückgabeverlangen über 2 Jahre, hohe Börsenumsätze und die Masse an verärgerten Anlegern.

Hinzu kommen die Dachfondsanteile, welche liquidiert werden müssen, sowie Anteile aus fondsgebundenen Lebensversicherungen die die Versicherer jederzeit auf Kundenwunsch tauschen müssen und nun rumliegen haben.

Nicht zu vergessen eine nicht unerhebliche Liquiditätsvorhaltung.

Eine Öffnung könnte nur gelingen, wenn der allergrößte Teil der Anleger von Alledem nichts mitbekommen hat (Schließung, miese Performance, Abwicklungsgefahr) und sich nicht um seine Anlage schert.

Darauf hoffen Alle. Ich glaube das nicht mehr.

Zitat von big_mac: Kanam gibt 5,7 Jahre als durchschnittliche Haltedauer an.

Zu rechnen ist mit 2 Jahren Rückstau + dem aktuellen Jahr, um realistisch zu sein.

Oder ein Blick auf die Geschichte der letzten Wiederöffnung

Na bitte - da kannst mal hochrechnen wieviel Liquidität alleine schon dadurch nötig wäre!

Antwort auf Beitrag Nr.: 42.772.388 von TraderESC am 18.02.12 18:32:09Schau mer mal.

zu big_mac Nr.4532 ff

Es ging mir hier nur um die Überlegung, dass die Existenz einer Börse die Gesamtzahl der Rückgaben an die Fondsgesellschaften - wie hoch sie auch immer sein mag - unterm Strich nicht erhöhen muss. Sogar das Gegenteil kann passieren, schließlich wechseln die Anteile an der Börse von den sprichwörtlichen "schwachen Händen" in "starke Hände".

Legt man die Annahme zugrunde, dass alle, die über die Börse gekauft haben und die Anteile im Mai noch haben, "nur" im gleichen Umfang zurückgeben wollen wie alle übrigen Anleger, dann käme das unterm Strich einer Verringerung der Rückgabewilligen gleich.

Dazu ein Beispiel:

30% wollen zurückgeben und davon hatten es 10% so eilig, dass sie gleich über die Börse verkauft haben. Von denjenigen, die diese 10% letztlich an der Börse gekauft haben, wollen wieder 3% zurückgeben. Also würden in diesem Beispiel letztendlich nur 23% (anstelle von 30%) an die Fondsgesellschaft zurückgegeben.

Das mit der maximalen (Einmal-)Rendite ist schon richtig, aber es gibt halt auch ein paar "Irrationale", die eigentlich längerfristig anlegen wollten.

Es ging mir hier nur um die Überlegung, dass die Existenz einer Börse die Gesamtzahl der Rückgaben an die Fondsgesellschaften - wie hoch sie auch immer sein mag - unterm Strich nicht erhöhen muss. Sogar das Gegenteil kann passieren, schließlich wechseln die Anteile an der Börse von den sprichwörtlichen "schwachen Händen" in "starke Hände".

Legt man die Annahme zugrunde, dass alle, die über die Börse gekauft haben und die Anteile im Mai noch haben, "nur" im gleichen Umfang zurückgeben wollen wie alle übrigen Anleger, dann käme das unterm Strich einer Verringerung der Rückgabewilligen gleich.

Dazu ein Beispiel:

30% wollen zurückgeben und davon hatten es 10% so eilig, dass sie gleich über die Börse verkauft haben. Von denjenigen, die diese 10% letztlich an der Börse gekauft haben, wollen wieder 3% zurückgeben. Also würden in diesem Beispiel letztendlich nur 23% (anstelle von 30%) an die Fondsgesellschaft zurückgegeben.

Das mit der maximalen (Einmal-)Rendite ist schon richtig, aber es gibt halt auch ein paar "Irrationale", die eigentlich längerfristig anlegen wollten.

Antwort auf Beitrag Nr.: 42.772.552 von rollybolly am 18.02.12 20:00:29Bisher sind die Anteile an der Börse hauptsächlich an Öffnungsspekulanten gegangen.

Dazu muss man nur die Threads hier lesen, ca. Bis Ende 2011. Diese Spekulation steht vor dem Scheitern, die schnelleren steigen schon aus. Nächster Schritt wird die Spekulation auf den Liquidationserlös sein.

Vor allem aber sind die Anteile von Sparertypen, die an die Religion der Fonds glauben in die Hände von besser informierten Investoren gekommen. Die glauben den ganzen Quatsch von NAV sowieso nicht

Dazu muss man nur die Threads hier lesen, ca. Bis Ende 2011. Diese Spekulation steht vor dem Scheitern, die schnelleren steigen schon aus. Nächster Schritt wird die Spekulation auf den Liquidationserlös sein.

Vor allem aber sind die Anteile von Sparertypen, die an die Religion der Fonds glauben in die Hände von besser informierten Investoren gekommen. Die glauben den ganzen Quatsch von NAV sowieso nicht

Antwort auf Beitrag Nr.: 42.772.552 von rollybolly am 18.02.12 20:00:29Stimmt.

Und wenn die "Experten" sagen für eine Wiedereröffnung seien 25-30% notwendig und wenn der Herr Heuß sagt: man benötige um 30% dann muß eigentlich Deine Rechnung stimmen. Denn wer, wenn nicht die Experten können die Zahlen einschätzen. Wir sind jedenfalls nicht die Experten.

Wir können nur spekulieren. Wir kennen keine Umfrageergebnisse, keine Vereinbarungen, keine Haltefristen. Wir wissen nicht wie sich Vertriebspartner und die Masse der Anleger verhalten wird.

30-40% Liquiditaät sind für eine illequide Anlage (was Immofonds zum Großteil nunmal sind und was jeder Anleger unabhängig von der Entwicklung auch wußte und auch das es ein langfristiges Investment ist) sehr viel.

Wenn ein Immofonds >40% Liqui vorhalten würde, dann wäre es kein Immofonds mehr. Dann sollte man gleich eine Festgeldanlage verkaufen.

Ich kann mir vorstellen, dass es genug Anleger gibt, die sich der gewählten Anlageform bewusst sind, ihr treu bleiben auch vor dem Hintergrund des neuen Gesetzes.

Und wenn die "Experten" sagen für eine Wiedereröffnung seien 25-30% notwendig und wenn der Herr Heuß sagt: man benötige um 30% dann muß eigentlich Deine Rechnung stimmen. Denn wer, wenn nicht die Experten können die Zahlen einschätzen. Wir sind jedenfalls nicht die Experten.

Wir können nur spekulieren. Wir kennen keine Umfrageergebnisse, keine Vereinbarungen, keine Haltefristen. Wir wissen nicht wie sich Vertriebspartner und die Masse der Anleger verhalten wird.

30-40% Liquiditaät sind für eine illequide Anlage (was Immofonds zum Großteil nunmal sind und was jeder Anleger unabhängig von der Entwicklung auch wußte und auch das es ein langfristiges Investment ist) sehr viel.

Wenn ein Immofonds >40% Liqui vorhalten würde, dann wäre es kein Immofonds mehr. Dann sollte man gleich eine Festgeldanlage verkaufen.

Ich kann mir vorstellen, dass es genug Anleger gibt, die sich der gewählten Anlageform bewusst sind, ihr treu bleiben auch vor dem Hintergrund des neuen Gesetzes.

Antwort auf Beitrag Nr.: 42.772.552 von rollybolly am 18.02.12 20:00:29Es ging mir hier nur um die Überlegung, dass die Existenz einer Börse die Gesamtzahl der Rückgaben an die Fondsgesellschaften - wie hoch sie auch immer sein mag - unterm Strich nicht erhöhen muss. Sogar das Gegenteil kann passieren, schließlich wechseln die Anteile an der Börse von den sprichwörtlichen "schwachen Händen" in "starke Hände".

Eher von den "schwachen Händen" in die Zockerhände.

Der Degi Europa hat damit seine Schliessung mit-begründet!!!

Ebenfalls eine Rolle spielte, dass seit Schließung des Fonds Anteile im Wert von knapp 400 Millionen Euro zu überdurchschnittlichen Abschlägen an der Börse gehandelt worden waren. Es musste davon ausgegangen werden, dass diese Börseninvestoren bei Öffnung des Fonds ihre Anteile zur Rückgabe vorlegen würden. (degi Homepage)

Eher von den "schwachen Händen" in die Zockerhände.

Der Degi Europa hat damit seine Schliessung mit-begründet!!!

Ebenfalls eine Rolle spielte, dass seit Schließung des Fonds Anteile im Wert von knapp 400 Millionen Euro zu überdurchschnittlichen Abschlägen an der Börse gehandelt worden waren. Es musste davon ausgegangen werden, dass diese Börseninvestoren bei Öffnung des Fonds ihre Anteile zur Rückgabe vorlegen würden. (degi Homepage)

Antwort auf Beitrag Nr.: 42.772.648 von chiro am 18.02.12 20:43:21Und wenn die "Experten" sagen für eine Wiedereröffnung seien 25-30% notwendig und wenn der Herr Heuß sagt: man benötige um 30% dann muß eigentlich Deine Rechnung stimmen. Denn wer, wenn nicht die Experten können die Zahlen einschätzen. Wir sind jedenfalls nicht die Experten.

was deine "Experten" kommunizieren und was sie wohl wirklich denken sind zwei paar Schuhe! Oder glaubt hier jemand, dass Knofi wirklich so blöd ist, dass sie glaubt was sie sagt? ..im Bezug auf "die Anleger werden auch bei Liquidierung wohl keinen Verlust erleiden!"

Hör dir doch einfach mal die "Experten" bei Lehman, Pfleiderer, Babcock Borsig, Teldafax oder Holzmann etc. an, wie sie noch Tage und Stunden vor der Pleite zur Öffentlichkeit kommuniziert haben!

Und besonders bei OIs ist jetzt eigentlich nur noch Schönreden (siehe Knoflach) angesagt, um nicht noch mehr Ängste zu verbreiten um einen kleinen Hauch Restchance auf Wiederöffnung zu erhalten.

was deine "Experten" kommunizieren und was sie wohl wirklich denken sind zwei paar Schuhe! Oder glaubt hier jemand, dass Knofi wirklich so blöd ist, dass sie glaubt was sie sagt? ..im Bezug auf "die Anleger werden auch bei Liquidierung wohl keinen Verlust erleiden!"

Hör dir doch einfach mal die "Experten" bei Lehman, Pfleiderer, Babcock Borsig, Teldafax oder Holzmann etc. an, wie sie noch Tage und Stunden vor der Pleite zur Öffentlichkeit kommuniziert haben!

Und besonders bei OIs ist jetzt eigentlich nur noch Schönreden (siehe Knoflach) angesagt, um nicht noch mehr Ängste zu verbreiten um einen kleinen Hauch Restchance auf Wiederöffnung zu erhalten.

zu wallstreetmac Nr. 4542

Ok, aber an der Börse werden ja nur Anteile gehandelt, von denen sich jemand trennen wollte oder will. Selbst wenn alle Börsenkäufer zurückgeben, dann wären diese Anteile auch zurückgeflossen, wenn es keine Börse gäbe.

Wenn Degi sagt Es musste davon ausgegangen werden, dass diese Börseninvestoren bei Öffnung des Fonds ihre Anteile zur Rückgabe vorlegen würden, so kann man dies auch als Rechtfertigungsversuch ansehen, bei dem auf die (ungeliebte) Börse verwiesen wird. Auch der Deka-Mensch in seinem "hilfreichen" Januar-Interview hat so ähnlich argumentiert.

Man kann aber auch sagen: die Fondsgesellschaften sind zu faul, auch diese Käufer zu befragen, was ja über die jeweiligen Depotbanken sehr leicht möglich wäre (schließlich klappt ja auch die Zuweisung von Dividenden etc.)und sind deshalb bezüglich dieser Käuferschicht ahnungslos.

Letztendlich zählt aber: Wieviele Anteile sind ausgegeben worden und wieviele Anteile davon werden zurückgegeben - egal durch welche und wieviele Hände sie zwischenzeitlich gegangen sind.

Ok, aber an der Börse werden ja nur Anteile gehandelt, von denen sich jemand trennen wollte oder will. Selbst wenn alle Börsenkäufer zurückgeben, dann wären diese Anteile auch zurückgeflossen, wenn es keine Börse gäbe.

Wenn Degi sagt Es musste davon ausgegangen werden, dass diese Börseninvestoren bei Öffnung des Fonds ihre Anteile zur Rückgabe vorlegen würden, so kann man dies auch als Rechtfertigungsversuch ansehen, bei dem auf die (ungeliebte) Börse verwiesen wird. Auch der Deka-Mensch in seinem "hilfreichen" Januar-Interview hat so ähnlich argumentiert.

Man kann aber auch sagen: die Fondsgesellschaften sind zu faul, auch diese Käufer zu befragen, was ja über die jeweiligen Depotbanken sehr leicht möglich wäre (schließlich klappt ja auch die Zuweisung von Dividenden etc.)und sind deshalb bezüglich dieser Käuferschicht ahnungslos.

Letztendlich zählt aber: Wieviele Anteile sind ausgegeben worden und wieviele Anteile davon werden zurückgegeben - egal durch welche und wieviele Hände sie zwischenzeitlich gegangen sind.

Habe gerade ein Interview mit Frau K. vom SEB gesehen. Darin ist die Rede von der Möglichkeit, über Santander zinsgünstig einen Kredit aufzunehmen, wenn man als Anleger von der Schließung des SEB betroffen ist.

Geht es nur mir so, oder setzt dieses Verhalten dem ganzen die Krone auf.

Man mag ja viel schlechtes über die Börse sagen, aber der Handel mit den geschlossen OIF ist doch eine wesentlich bessere Möglichkeit an Geld zu kommen, als einen Kredit (mit Zinsen selbstverständlich) aufzunehmen und anschließend doch einen abgewerteten Fonds oder einen in Abwicklung im Depot zu haben.

=> Wie bewertet die Santander überhaupt den SEB als Kreditsicherheit?

Oder nehmen die die Verpfändung des SEB nur als proforma-Sicherheit rein und gehen rein nach der Bonität des (meist sicher im höheren Alter befindlichen) Kreditnehmers?

=> Wie hoch sind die Zinsen für das "zinsgünstige" Darlehen?

Rentner kauft Fonds von KAG zu 100 %, zahlt AA 5 %, bekommt Ausschüttung von 2 - 4 %, Fonds schließt - Abschlag an der Börse ca. 30 %, und nun kommt das einmalige Angebot, einen zinsgünstigen Kredit aufzunehmen? Bei einer Bank, von der ich vorher noch nie gehört habe? Das kommt mir aber sehr spanisch vor ...